حجم سوق الإشراف على السيارات، وتحليل الأسهم والصناعة، حسب نوع المنتج (أجهزة مراقبة الجهد، وأجهزة إعادة ضبط المرحلية، وأجهزة المراقبة المرحلية، وغيرها)، حسب نوع السيارة (هاتشباك/سيدان، وسيارات الدفع الرباعي، والمركبات الخفيفة، والمركبات الثقيلة)، حسب الجهد (

حجم سوق الإشراف على السيارات والتوقعات المستقبلية

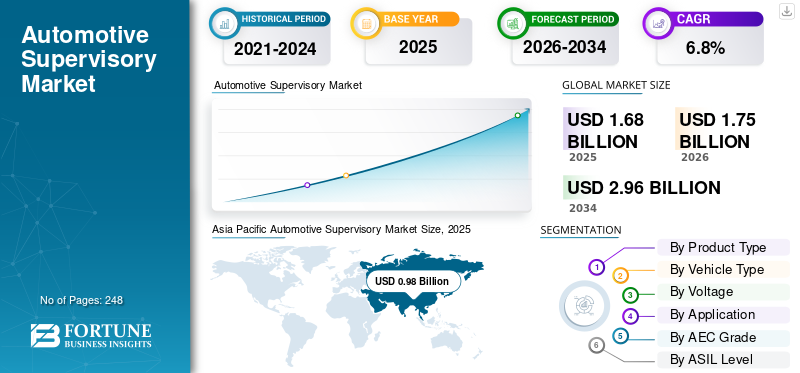

بلغت قيمة حجم السوق الإشرافية العالمية للسيارات 1.68 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 1.75 مليار دولار أمريكي في عام 2026 إلى 2.96 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 6.8٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على السوق الإشرافية للسيارات بحصة سوقية بلغت 58.33٪ في عام 2025.

يشير السوق العالمي إلى النظام البيئي للأنظمة والبرامج والحلول التي تشرف وتنسق وتدير وحدات التحكم الإلكترونية المتعددة (ECUs) داخل السيارة. تتيح هذه الأنظمة الإشرافية اتخاذ قرارات مركزية، والسلامة الوظيفية، والتواصل الفعال عبر هياكل المركبات المتقدمة، لا سيما في المركبات المتصلة والكهربائية والمركبة.المركبات المستقلة. يتضمن السوق البرامج الوسيطة ووحدات التحكم بالمجال ومنصات التحكم على مستوى السيارة التي تدعم الأداء المحسن والتشخيص وتكامل النظام في الوقت الفعلي.

تشمل المحركات الرئيسية للسوق زيادة اعتماد المركبات الكهربائية والمركبات ذاتية القيادة، وزيادة تعقيد إلكترونيات المركبات، والطلب على هياكل المركبات المركزية. إن التقدم في أنظمة مساعدة السائق المتقدمة، والحاجة إلى معالجة البيانات في الوقت الفعلي، والتركيز التنظيمي على السلامة والأمن السيبراني، يزيد من تسريع اعتماد أنظمة التحكم الإشرافية عبر المركبات الحديثة.

ومن بين اللاعبين الرئيسيين في السوق شركات Bosch وAnalog Devices, Inc وNXP Semiconductors N.V. وInfineon Technologies AG، التي تتنافس من خلال منصات حوسبة المركبات المتقدمة والبنى المركزية والبرمجيات التي تعتمد على الذكاء الاصطناعي وقدرات معالجة البيانات في الوقت الفعلي، مع التركيز على السلامة الوظيفية وقابلية التوسع والتكامل السلس عبر الأنظمة البيئية للمركبات الكهربائية والمتصلة والمستقلة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق الإشراف على السيارات

زيادة التركيز على التحديثات عبر الأثير لتعزيز إدارة دورة حياة السيارة تبرز كاتجاه رئيسي

يبرز الاعتماد المتزايد لقدرات التحديث عبر الهواء (OTA) باعتباره اتجاهًا رئيسيًا في السوق. يستفيد مصنعو المعدات الأصلية بشكل متزايد من تقنيات OTA لتحديث برامج السيارة عن بعد وإصلاح الأخطاء وتقديم ميزات جديدة دون الحاجة إلى زيارات الخدمة الفعلية. تلعب الأنظمة الإشرافية دورًا حاسمًا في إدارة وتنسيق هذه التحديثات عبر مجالات المركبات المتعددة، مما يضمن التكامل السلس والحد الأدنى من تعطيل عمليات المركبات.

تعمل قدرات OTA على تعزيز إدارة دورة حياة السيارة بشكل كبير من خلال تمكين التحسينات المستمرة بعد البيع. تضمن وحدات التحكم الإشرافية نشر التحديثات بشكل آمن وفعال عبر أنظمة مثل أنظمة مساعدة السائق المتقدمة، ونظام المعلومات والترفيه، ومجموعة نقل الحركة. وهذا لا يؤدي إلى تحسين الأداء والسلامة فحسب، بل يسمح أيضًا لشركات صناعة السيارات بإطالة العمر الوظيفي للمركبات. ونتيجة لذلك، تظل المركبات ذات أهمية تكنولوجية لفترات أطول، مما يزيد من رضا العملاء والولاء للعلامة التجارية.

بالإضافة إلى ذلك، تدعم تحديثات OTA تدفقات الإيرادات الجديدة لشركات صناعة السيارات من خلال الخدمات القائمة على الميزات حسب الطلب والخدمات القائمة على الاشتراك. تتيح الأنظمة الإشرافية التنشيط الانتقائي للوظائف، مما يسمح لمصنعي المعدات الأصلية بتقديم ترقيات مخصصة للعملاء. ويعمل هذا التحول على تحويل المركبات إلى منصات قابلة للترقية، بما يتماشى مع الاتجاه الأوسع للتنقل المحدد بالبرمجيات. كما أنه يساعد الشركات المصنعة على تقليل تكاليف الاستدعاء من خلال معالجة المشكلات عن بعد وتحسين الكفاءة التشغيلية وإدارة التكاليف.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

زيادة اعتماد المركبات المعرفة بالبرمجيات لتسريع الطلب على الأنظمة الإشرافية

تشهد صناعة السيارات تحولًا كبيرًا مع الاعتماد المتزايد على المركبات المعرفة بالبرمجيات (SDVs). في هذه المركبات،برمجةتلعب دورًا مركزيًا في التحكم وإدارة الوظائف الأساسية، لتحل محل البنى التقليدية التي تركز على الأجهزة. ويتطلب هذا التحول أنظمة إشرافية متقدمة يمكنها تنسيق مجالات متعددة بكفاءة. مع تحرك مصنعي المعدات الأصلية نحو منصات المركبات الموحدة، أصبحت وحدات التحكم الإشرافية ضرورية لتمكين الاتصال السلس واتخاذ القرارات المركزية عبر مختلف المكونات الإلكترونية والبرمجيات.

تعتمد المركبات المعرفة بالبرمجيات بشكل كبير على التحديثات المستمرة وتحسينات الميزات وتحسين النظام من خلال إمكانيات OTA. تعمل الأنظمة الإشرافية بمثابة العمود الفقري لإدارة هذه التحديثات، مما يضمن التزامن بين وظائف السيارة المختلفة مثل أنظمة مساعدة السائق المتقدمة، ونظام المعلومات والترفيه، ومجموعة نقل الحركة. لا تعمل هذه القدرة على تحسين أداء السيارة فحسب، بل تعمل أيضًا على إطالة دورة حياة المنتج. ونتيجة لذلك، تستثمر شركات صناعة السيارات بشكل متزايد في التقنيات الإشرافية لدعم نشر البرامج الديناميكية ومراقبة النظام في الوقت الفعلي.

قيود السوق

التقييس المحدود عبر المنصات لإعاقة التكامل السلس

يشكل الافتقار إلى التوحيد القياسي على مستوى الصناعة في منصات البرمجيات والبنى الكهربائية/الإلكترونية عائقًا كبيرًا أمام السوق. تتبنى شركات تصنيع المعدات الأصلية المختلفة تصميمات أنظمة وأنظمة تشغيل وبروتوكولات اتصالات مختلفة، مما يجعل من الصعب تطوير حلول إشرافية متوافقة عالميًا. يزيد هذا التجزئة من التعقيد بالنسبة للموردين ويحد من قابلية التوسع في التقنيات الإشرافية عبر العديد من منصات المركبات والعلامات التجارية.

وبما أن الأنظمة الإشرافية مصممة لدمج وإدارة مجالات متعددة، فإن عدم الاتساق في المعايير يخلق اختناقات في التكامل. غالبًا ما يحتاج الموردون إلى تخصيص الحلول لكل مصنع OEM، مما يؤدي إلى زيادة وقت التطوير وتكاليفه. وهذا يقلل من الكفاءة ويبطئ الابتكار، حيث يتم تحويل الموارد نحو تكييف الأنظمة بدلا من تطوير الوظائف الأساسية. ويواجه اللاعبون الصغار، على وجه الخصوص، صعوبات في مواكبة المتطلبات المتنوعة والمتطورة

فرص السوق

دمج الذكاء الاصطناعي والحوسبة المتطورة لإطلاق العنان للذكاء المتقدم للمركبة

يؤدي دمج الذكاء الاصطناعي في أنظمة الإشراف على السيارات إلى فتح مستويات جديدة من ذكاء السيارة ووظائفها. يمكّن الذكاء الاصطناعي وحدات التحكم الإشرافية من تحليل كميات كبيرة من البيانات في الوقت الفعلي التي تولدها أجهزة الاستشعار والكاميرات والأنظمة الموجودة على متن الطائرة. تدعم هذه الإمكانية الميزات المتقدمة مثل الصيانة التنبؤية وتحليل سلوك السائق واستجابات النظام التكيفية. مع ازدياد ذكاء المركبات، أصبحت أنظمة الإشراف التي تعمل بالذكاء الاصطناعي ذات أهمية متزايدة لتوفير تجارب قيادة محسنة، وكفاءة، وسلامه.

تعمل الحوسبة المتطورة على تعزيز هذه الفرصة من خلال تمكين معالجة البيانات مباشرة داخل السيارة، مما يقلل الاعتماد على البنية التحتية السحابية. يمكن للأنظمة الإشرافية المجهزة بإمكانيات الحافة معالجة المعلومات الحساسة للوقت بأقل قدر من الكمون، وهو أمر ضروري لتطبيقات مثل القيادة الذاتية وأنظمة مساعدة السائق المتقدمة. وتضمن هذه المعالجة المحلية اتخاذ قرارات أسرع وتحسين استجابة النظام، مما يعزز الأداء العام للمركبة وموثوقيتها في ظل ظروف القيادة الديناميكية.

تحديات السوق

مخاطر الأمن السيبراني في الأنظمة المركزية تشكل تحديًا كبيرًا

مع اعتماد المركبات لبنيات إشرافية مركزية، يظهر الأمن السيبراني كتحدي كبير. تعمل الأنظمة الإشرافية كمركز تحكم مركزي، مما يجعلها هدفًا محتملاً للهجمات الإلكترونية التي يمكن أن تعرض وظائف متعددة للمركبة في وقت واحد للخطر. يعد ضمان الأمان القوي عبر طبقات البرامج وشبكات الاتصال والواجهات الخارجية أمرًا معقدًا بشكل متزايد. يؤدي الاستخدام المتزايد للتحديثات عبر الهواء والخدمات المتصلة إلى توسيع نطاق الهجوم. يجب على شركات صناعة السيارات ومقدمي التكنولوجيا تنفيذ التشفير المتقدم، وأنظمة كشف التسلل، وآليات المراقبة المستمرة لحماية عمليات المركبات. بالإضافة إلى ذلك، فإن المتطلبات التنظيمية المتطورة حول الأمن السيبراني للمركبات تزيد من ضغوط الامتثال، مما يجعل من الضروري للشركات الاستثمار بكثافة في تصميم النظام الآمن وإدارة دورة الحياة.

تحليل التجزئة

حسب نوع المنتج

دور حاسم في استقرار الطاقة وحماية النظام لتعزيز هيمنة قطاع أجهزة مراقبة الجهد

استنادًا إلى نوع المنتج، يتم تقسيم السوق إلى شاشات الجهد الكهربي، وإعادة ضبط المرحلية، والدوائر المرحلية الرقابية، وغيرها.

يهيمن قطاع أجهزة مراقبة الجهد على الحصة السوقية الإشرافية للسيارات نظرًا لدوره الأساسي في ضمان إمدادات الطاقة المستقرة وحماية الأنظمة الإلكترونية من تقلبات الجهد. مع زيادة الكهرباء وزيادة تكامل المكونات الإلكترونية الحساسة، يتم نشر أجهزة مراقبة الجهد على نطاق واسع عبر وحدات التحكم الإلكترونية، وأنظمة إدارة البطارية، ووحدات المعلومات والترفيه. إن قدرتهم على منع فشل النظام، وضمان السلامة الوظيفية، ودعم التشغيل الموثوق للمركبة، تؤدي إلى الطلب المستمر عبر كل من المركبات التقليدية والكهربائية على مستوى العالم.

من المتوقع أن ينمو قطاع الدوائر المتكاملة الرقابية بمعدل نمو سنوي مركب قدره 7.8% خلال الفترة المتوقعة، مدفوعًا بالحاجة المتزايدة إلى موثوقية النظام واكتشاف الأخطاء. تعمل هذه المكونات على تعزيز المراقبة في الوقت الفعلي والاسترداد التلقائي، لا سيما في أنظمة مساعدة السائق المتقدمة والأنظمة الذاتية، مما يدعم بنيات التحكم الإشرافي القوية.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب نوع السيارة

ارتفاع تفضيلات المستهلك وتكامل الإلكترونيات المتقدمة لتعزيز الهيمنة على قطاع سيارات الدفع الرباعي

من حيث نوع السيارة، يتم تصنيف السوق إلى هاتشباك/سيدان، وسيارات الدفع الرباعي، والمركبات الخفيفة، والمركبات الثقيلة.

يهيمن قطاع سيارات الدفع الرباعي على السوق بسبب الطلب العالمي القوي والمحتوى الإلكتروني العالي وزيادة التكامل بين أنظمة مساعدة السائق المتقدمة وأنظمة المعلومات والترفيه.سيارات الدفع الرباعيتشتمل عادةً على بنيات كهربائية أكثر تعقيدًا، مما يتطلب أنظمة إشرافية قوية للتحكم المركزي وإدارة السلامة. ويسهم تفضيل المستهلك المتزايد للميزات المتميزة، واتجاهات التحول إلى الكهرباء في سيارات الدفع الرباعي، واعتمادها على نطاق واسع عبر الأسواق المتقدمة والناشئة، في استمرار الطلب على الحلول الإشرافية في هذا القطاع.

يمتلك قطاع الهاتشباك/سيارات السيدان ثاني أكبر حصة بمعدل نمو سنوي مركب يبلغ 6.1% خلال الفترة المتوقعة، مدعومًا بموقف السيارات العالمي الواسع وحجم الإنتاج المرتفع. يضمن الطلب المستمر على المركبات الفعالة من حيث التكلفة والتكامل المستمر للأنظمة الإلكترونية استمرار اعتماد التقنيات الإشرافية عبر سيارات الركاب ذات السوق الشامل.

بواسطة الجهد

استخدام واسع النطاق في إلكترونيات السيارات الأساسية لقيادة قطاع 3.3 فولت - 5 فولت

من حيث الجهد، يتم تصنيف السوق إلى <3.3 فولت، و3.3 فولت - 5 فولت، وأكثر من 5 فولت.

يهيمن قطاع 3.3 فولت - 5 فولت على السوق نظرًا لتطبيقه المكثف عبر إلكترونيات المركبات الرئيسية، بما في ذلك وحدات التحكم الدقيقة وأجهزة الاستشعار وأنظمة المعلومات والترفيه ووحدات التحكم. يوفر نطاق الجهد هذا توازنًا مثاليًا بين كفاءة الطاقة والأداء، مما يجعله معيار الصناعة لمعظم البنى الإلكترونية للسيارات. ويضمن توافقها مع مجموعة واسعة من المكونات وأنظمة التصميم الإيكولوجية الراسخة الطلب المستمر عبر كل من السيارات التقليدية والكهربائية، مما يعزز مكانتها الرائدة.

ومن المتوقع أن ينمو قطاع <3.3 فولت بمعدل نمو سنوي مركب يبلغ 7.6% خلال فترة الدراسة، مدفوعًا بزيادة اعتماد الإلكترونيات منخفضة الطاقة وتقنيات أشباه الموصلات المتقدمة. يؤدي التكامل المتزايد للمكونات المدمجة والموفرة للطاقة في أنظمة مساعدة السائق، والأنظمة التي تدعم إنترنت الأشياء، ومنصات المركبات من الجيل التالي إلى تسريع الطلب في هذا القطاع.

عن طريق التطبيق

زيادة تعقيد مجموعة نقل الحركة المكهربة لتعزيز الهيمنة على قطاع نقل الحركة والأنظمة المكهربة

بناءً على التطبيق، يتم تقسيم السوق إلى إلكترونيات الجسم، ونظام المعلومات والترفيه وتكنولوجيا المعلومات، ومجموعة نقل الحركة والأنظمة الكهربائية، وأنظمة مساعدة السائق المتقدمة وأنظمة السلامة، وغيرها.

يهيمن قطاع نقل الحركة والأنظمة الكهربائية على السوق بسبب التحول السريع نحو السيارات الكهربائية والهجينة، والتي تتطلب قدرات تحكم ومراقبة متقدمة. تلعب الأنظمة الإشرافية دورًا حاسمًا في إدارة أداء البطارية، وتوزيع الطاقة، والأنظمة الحرارية، والتحكم في المحركات. إن التعقيد المتزايد لمحركات المحركات الكهربائية والحاجة إلى التنسيق في الوقت الفعلي عبر أنظمة فرعية متعددة يؤدي إلى زيادة الطلب بشكل كبير. بالإضافة إلى ذلك، فإن لوائح الانبعاثات الصارمة والدفع العالمي للتنقل الموفر للطاقة يعزز من اعتماد الحلول الإشرافية في هذا القطاع.

من المتوقع أن ينمو قطاع أنظمة مساعدة السائق المتقدمة والسلامة بمعدل نمو سنوي مركب يبلغ 8.2% خلال فترة الدراسة، مدفوعًا بزيادة نشر ميزات مساعدة السائق المتقدمة والتقنيات المستقلة. تعمل لوائح السلامة المتزايدة والطلب على مراقبة النظام في الوقت الفعلي على تسريع تكامل الأنظمة الإشرافية في هذا القطاع.

حسب درجة AEC

اعتماد عالٍ في تطبيقات السيارات القياسية لتعزيز هيمنة شركة AEC من الدرجة الأولى على القطاع

استنادًا إلى درجة AEC، يتم تقسيم السوق إلى درجة AEC من الدرجة 0، ومن الدرجة AEC من الدرجة 1، ومن الدرجة AEC من الدرجة 2 وما دونها.

يهيمن قطاع AEC من الدرجة الأولى على السوق نظرًا لاستخدامه على نطاق واسع في بيئات السيارات القياسية التي تتطلب أداءً موثوقًا في ظل نطاقات درجات الحرارة المعتدلة. يتم نشر هذه المكونات على نطاق واسع عبر سيارات الركاب لتطبيقات مثل المعلومات والترفيه وإلكترونيات الجسم والتحكم في مجموعة نقل الحركة. إن فعاليتها من حيث التكلفة وموثوقيتها المؤكدة وتوافقها مع بنيات المركبات الحالية تجعلها الخيار المفضل للإنتاج بكميات كبيرة. بالإضافة إلى ذلك، يستمر التكامل المتزايد للأنظمة الإلكترونية في مركبات السوق الشامل في الحفاظ على الطلب القوي على مكونات AEC من الدرجة الأولى عالميًا.

من المتوقع أن ينمو قطاع AEC من الدرجة 0 بمعدل نمو سنوي مركب يبلغ 7.8٪ خلال الفترة المتوقعة. ويعود هذا النمو إلى زيادة الطلب على المكونات عالية الأداء في البيئات شديدة الحرارة. ارتفاع اعتماد أنظمة مساعدة السائق المتقدمة، والأنظمة الذاتية، والمركبات الكهربائيةيعمل على تسريع الحاجة إلى حلول إشرافية أكثر قوة واستدامة.

حسب مستوى ASIL

نشر بكميات كبيرة في الأنظمة غير الحيوية لتعزيز هيمنة قطاع إدارة الجودة/ASIL-A

استنادًا إلى مستوى ASIL، يتم تقسيم السوق إلى QM/ASIL-A وASIL-B وASIL-C وASIL-D.

يهيمن قطاع QM/ASIL-A على السوق نظرًا لاستخدامه المكثف في وظائف المركبات غير الحرجة وذات الصلة بالسلامة مثل المعلومات والترفيه وإلكترونيات الجسم وأنظمة التحكم الأساسية. تتطلب هذه التطبيقات أداءً موثوقًا به ولكنها لا تتطلب أعلى مستوى من الأمان الوظيفي، مما يجعل مكونات إدارة الجودة/ASIL-A أكثر فعالية من حيث التكلفة ومعتمدة على نطاق واسع. تعمل كميات الإنتاج المرتفعة من سيارات الركاب والتكامل الإلكتروني المتزايد في ميزات الراحة والملاءمة على دعم الطلب القوي على هذا القطاع عبر منصات السيارات العالمية.

من المتوقع أن يسجل قطاع ASIL-D أسرع نمو، بمعدل نمو سنوي مركب يبلغ 7.9٪ خلال الفترة المتوقعة. ويعود الفضل في ذلك إلى الاعتماد المتزايد على الأنظمة المتقدمة ذات الأهمية للسلامة مثل أنظمة مساعدة السائق المتقدمة وتقنيات القيادة الذاتية. يؤدي التركيز التنظيمي المتزايد على السلامة الوظيفية وموثوقية النظام إلى تسريع الطلب على الحلول الإشرافية عالية النزاهة في هذا القطاع.

حسب نوع الدفع

قاعدة مثبتة كبيرة وإنتاج مستمر لتعزيز هيمنة قطاع ICE

بناءً على نوع الدفع، ينقسم السوق إلى ICE وEV.

يهيمن قطاع ICE على السوق نظرًا لوجود مجموعة واسعة من المركبات العالمية واستمرار الإنتاج في الأسواق الناشئة والمتقدمة. تعتمد المركبات ذات محركات الاحتراق الداخلي على وحدات تحكم إلكترونية متعددة تتطلب أنظمة إشرافية للمراقبة والتنسيق وإدارة الأخطاء. إن مزايا التكلفة، والبنية التحتية الراسخة، وبطء عملية الكهرباء في بعض المناطق، تعمل على دعم الطلب القوي. بالإضافة إلى ذلك، يستمر التكامل المستمر للإلكترونيات في مركبات ICE، بما في ذلك التحكم في الانبعاثات والتشخيص، في تعزيز الحاجة إلى الحلول الإشرافية.

من المتوقع أن ينمو قطاع السيارات الكهربائية بمعدل نمو سنوي مركب يبلغ 16.1% خلال الفترة المتوقعة، مدفوعًا بالكهرباء السريعة والحوافز الحكومية وزيادة اعتماد السيارات الكهربائية التي تعمل بالبطارية. إن تعقيد إدارة البطارية وإلكترونيات الطاقة وتنسيق النظام في الوقت الفعلي يعزز بشكل كبير الطلب على الأنظمة الإشرافية المتقدمة.

التوقعات الإقليمية لسوق الإشراف على السيارات

حسب المنطقة، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وبقية العالم.

آسيا والمحيط الهادئ

Asia Pacific Automotive Supervisory Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تهيمن منطقة آسيا والمحيط الهادئ على السوق نظرًا لأحجام إنتاج المركبات المرتفعة، والحضور القوي لمصنعي المعدات الأصلية الرائدين، والاعتماد السريع للسيارات الكهربائية. وتأتي دول مثل الصين واليابان وكوريا الجنوبية في طليعة الابتكار في مجال السيارات، حيث تدمج الإلكترونيات المتقدمة والهندسة المعمارية المركزية. إن الدعم الحكومي للكهرباء، والطلب المتزايد على المركبات المتصلة، وزيادة قدرات تصنيع أشباه الموصلات، يزيد من تسريع نمو سوق الإشراف على السيارات. بالإضافة إلى ذلك، يعمل التصنيع الفعال من حيث التكلفة وتوسيع ملكية الطبقة المتوسطة للمركبات على دعم الطلب على الأنظمة الإشرافية على المدى الطويل.

سوق الإشراف على السيارات في الصين

ومن المتوقع أن تبلغ قيمة السوق الصينية في عام 2026 حوالي 0.61 مليار دولار أمريكي، وهو ما يمثل حصة مهيمنة من إيرادات السوق العالمية. ويدعم النمو ارتفاع إنتاج المركبات، والكهرباء السريعة، والدعم الحكومي، وزيادة تكامل الإلكترونيات المتقدمة في المركبات المحلية ومركبات التصدير.

سوق الإشراف على السيارات في اليابان

وتقدر قيمة سوق اليابان في عام 2026 بحوالي 0.15 مليار دولار أمريكي، وهو ما يمثل حصة كبيرة من إيرادات السوق العالمية. النمو مدفوع بقاعدة قوية لتصنيع السيارات، والتركيز على التقنيات الهجينة والكهربائية، والابتكار المستمر في إلكترونيات المركبات وأنظمة السلامة.

أمريكا الشمالية

تمتلك أمريكا الشمالية ثاني أكبر حصة في السوق، حيث تنمو بمعدل نمو سنوي مركب قدره 5.4%، مدفوعًا بالاعتماد المبكر لتقنيات السيارات المتقدمة والتركيز القوي على المركبات المعرفة بالبرمجيات. وتتمتع المنطقة بتركيز عالٍ من مزودي التكنولوجيا ومصنعي المعدات الأصلية الذين يستثمرون في القيادة الذاتية، ونظام مساعدة السائق المتقدم، ومنصات المركبات المتصلة. يؤدي الطلب المتزايد على الحوسبة عالية الأداء وأنظمة التحكم المركزية إلى تعزيز اعتماد النظام الإشرافي. بالإضافة إلى ذلك، التركيز التنظيمي على سلامة المركبات والأمن السيبرانيكما يدعم التوسع المطرد في السوق عبر الولايات المتحدة وكندا.

سوق الإشراف على السيارات في الولايات المتحدة

وتقدر قيمة السوق الأمريكية في عام 2026 بحوالي 0.17 مليار دولار أمريكي، وهو ما يمثل حصة ملحوظة من إيرادات السوق العالمية. يعتمد نمو السوق على الاعتماد المبكر للمركبات المعرفة بالبرمجيات، والبحث والتطوير القوي في الأنظمة الذاتية، وزيادة نشر البنى الإشرافية المتقدمة.

أوروبا

وتمثل أوروبا ثالث أكبر سوق، مدعومة بأنظمة سلامة المركبات الصارمة والطلب القوي على السيارات المتميزة ذات الأنظمة الإلكترونية المتقدمة. تستثمر شركات صناعة السيارات الرائدة في ألمانيا وفرنسا والمملكة المتحدة بكثافة في هندسة السيارات الكهربائية والرقمية، مما يزيد من الحاجة إلى الحلول الإشرافية. إن تركيز المنطقة على الاستدامة وحياد الكربون يؤدي إلى تسريع اعتماد السيارات الكهربائية، مما يزيد من تعقيد النظام. بالإضافة إلى ذلك، تساهم البنية التحتية الراسخة للبحث والتطوير في مجال السيارات والتركيز على معايير السلامة الوظيفية في تحقيق نمو ثابت للسوق.

سوق الإشراف على السيارات في المملكة المتحدة

ويقدر سوق المملكة المتحدة في عام 2026 بحوالي 0.01 مليار دولار أمريكي، وهو ما يمثل حصة متواضعة من إيرادات السوق العالمية. ويعتمد النمو على زيادة اعتماد تقنيات المركبات المتصلة، والتركيز التنظيمي القوي على أنظمة السلامة، وزيادة تكامل الإلكترونيات المتقدمة عبر قطاعات السيارات الفاخرة والكهربائية.

سوق الإشراف على السيارات في ألمانيا

ومن المتوقع أن تبلغ قيمة السوق الألمانية في عام 2026 حوالي 0.09 مليار دولار أمريكي، وهو ما يمثل حصة كبيرة من إيرادات السوق العالمية. يتم دعم النمو من خلال التواجد القوي لمصنعي المعدات الأصلية الرائدين، والتقدم في إلكترونيات المركبات، وزيادة الاستثمارات في تقنيات الكهرباء والقيادة الذاتية في جميع أنحاء البلاد.

بقية العالم

وتشهد بقية أنحاء العالم نمواً مطرداً في السوق، مدفوعاً بتوسع صناعات السيارات في أمريكا اللاتينية والشرق الأوسط وأفريقيا. ويساهم التحضر المتزايد، وتحسن الظروف الاقتصادية، وارتفاع ملكية المركبات في زيادة الطلب على المركبات ذات القدرات الإلكترونية المحسنة. على الرغم من أن اعتماد الكهرباء يتم بشكل تدريجي مقارنة بالمناطق الأخرى، إلا أن الاستثمارات المتزايدة في البنية التحتية والتطورات التنظيمية تدعم النمو المستقبلي. بالإضافة إلى ذلك، فإن توسع مصنعي المعدات الأصلية العالميين في هذه الأسواق يعزز الاعتماد التدريجي للأنظمة الإشرافية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

تعمل الجهات الفاعلة الراسخة والتطورات في مجال الذكاء الاصطناعي على تحفيز الابتكار التنافسي في أنظمة الإشراف على السيارات

ويتميز السوق بمنافسة شديدة بين شركات أشباه الموصلات الراسخة، وموردي السيارات، وشركات التكنولوجيا الناشئة التي تركز على هياكل المركبات المحددة بالبرمجيات. يستثمر اللاعبون الرئيسيون مثل Bosch وRenesas Electronic Corporation وDenso وAnalog Devices, Inc وNXP Semiconductors وInfineon Technologies بكثافة في الدوائر المتكاملة الإشرافية المتقدمة ومنصات الحوسبة المركزية وحلول البرامج المتكاملة. تستفيد هذه الشركات من قدرات البحث والتطوير القوية، والشراكات الإستراتيجية مع مصنعي المعدات الأصلية، وسلاسل التوريد العالمية لتعزيز مكانتها في السوق وتوسيع حافظات ابتكاراتها التكنولوجية.

بالإضافة إلى ذلك، تتزايد المنافسة مع دخول الذكاء الاصطناعي وشركات الحوسبة عالية الأداء مثل NVIDIA وQualcomm، الذين يعيدون تعريف الرقابة الإشرافية من خلال منصات قابلة للتطوير وقدرات معالجة البيانات في الوقت الحقيقي. يركز المشاركون في السوق على ابتكار المنتجات، والامتثال للسلامة الوظيفية، وتحسينات الأمن السيبراني لتمييز عروضهم. كما تعمل عمليات الاندماج والاستحواذ والتعاون مع موفري البرمجيات على تشكيل الديناميكيات التنافسية، مما يمكّن الشركات من تقديم حلول شاملة مصممة خصيصًا للأنظمة البيئية للمركبات الكهربائية والمتصلة والمستقلة.

قائمة شركات الإشراف على السيارات الرئيسية لمحة عامة

- انفينيون تكنولوجيز ايه جي(ألمانيا)

- NXP Semiconductors N.V. (هولندا)

- إس تي مايكروإلكترونيكس إن.في.(سويسرا)

- شركة تكساس إنسترومنتس (الولايات المتحدة)

- شركة رينيساس الإلكترونية (اليابان)

- على أشباه الموصلات (onsemi) (الولايات المتحدة)

- الأجهزة التناظرية، وشركة(نحن.)

- الثنائيات إنكوربوريتد (الولايات المتحدة)

- شركة إس جي مايكرو (الصين)

- شركة روبرت بوش المحدودة (ألمانيا)

- شركة تكنولوجيا الرقائق الدقيقة (الولايات المتحدة)

- روم لأشباه الموصلات (اليابان)

التطورات الصناعية الرئيسية

- مارس 2026:قدمت شركة Diodes Incorporated جهاز التحكم في تعزيز SPI متعدد المراحل للسيارات AL8859Q لوحدات التحكم المتقدمة في المصابيح الأمامية، مع التركيز على كثافة الطاقة وأداء EMI والسلامة الوظيفية. يرتبط هذا الإطلاق بالطلب على الدوائر المتكاملة الإشرافية نظرًا لأن هياكل طاقة السيارات الموجهة نحو السلامة تتطلب بشكل متزايد مراقبة وتحكمًا وحماية موثوقة حول القضبان المنظمة.

- فبراير 2026: بدأت Microchip وHyundai Motor Group التعاون لاستكشاف شبكة Ethernet أحادية الزوج 10BASE-T1S للاتصال بالسيارات في المستقبل. وهذا أمر مهم بالنسبة للدوائر المرحلية الإشرافية نظرًا لأن هياكل المركبات الأكثر اتصالاً تتطلب وظائف إعادة ضبط ومراقبة ومراقبة الجهد والحماية يمكن الاعتماد عليها لدعم أنظمة التحكم الإلكترونية الموزعة بشكل متزايد.

- يناير 2026:قدمت شركة Microchip عائلة جديدة من محركات البوابة بقدرة 600 فولت لتطبيقات إدارة الطاقة ذات الجهد العالي، مما يعزز دورها في التصميم القوي للتحكم في الطاقة. نظرًا لأن أنظمة السيارات والصناعات أصبحت أكثر كثافة في استهلاك الطاقة، تزداد الحاجة إلى دوائر متكاملة إشرافية مصاحبة تراقب القضبان وتؤدي إلى إعادة التعيين وتحافظ على التشغيل الآمن للنظام.

- ديسمبر 2025:أعلنت شركة onsemi عن تطوير الجيل التالي من أجهزة طاقة GaN بالتعاون مع GlobalFoundries. على الرغم من أنها تركز على تحويل الطاقة، إلا أن هذه الخطوة ذات صلة بالدوائر المرحلية الإشرافية حيث تتطلب بنيات الطاقة الأكثر تقدمًا مراقبة أكثر صرامة للجهد والتحكم في إعادة الضبط ووظائف الحماية لضمان التشغيل المستقر في الأنظمة الإلكترونية المدمجة عالية الكفاءة.

- أكتوبر 2025:أطلقت شركة Analog Devices شركة ADI Power Studio، وهي بيئة تصميم قائمة على الويب تساعد المهندسين على تصميم هياكل الطاقة ومقارنة المكونات وتحسين تحليل الكفاءة. يرتبط هذا بسوق الدوائر المتكاملة الإشرافية لأنه يعزز اعتماد حلول ADI لمراقبة الطاقة وإعادة ضبطها والإشراف عليها ضمن تصميمات أنظمة الطاقة الأوسع.

- سبتمبر 2025: أعلنت Bosch عن مبادرة إستراتيجية لدمج NVIDIA DRIVE AGX Thor في الحوسبة المستقبلية وبنيات وحدة التحكم الإلكترونية للمركبات المحددة بالبرمجيات. يعد هذا التطور مهمًا للدوائر المرحلية الإشرافية نظرًا لأن إلكترونيات السيارات المركزية عالية الأداء تتطلب مراقبة قوية للجهد وإعادة ضبط التسلسل والإشراف الرقابي وحماية النظام.

- يوليو 2025: قامت Bosch بتطوير مجموعة أشباه موصلات السيارات الخاصة بها من خلال حلول الرادار والاتصال الجديدة، مما يعكس التقدم الأوسع في مجال إلكترونيات المركبات. ويرتبط هذا بطلب IC الإشرافي حيث أن التعقيد الإلكتروني العالي في ADAS وبنيات التحكم يزيد من الحاجة إلى وظائف مراقبة يمكن الاعتماد عليها، وإعادة التعيين، والمراقبة، ودعم الطاقة الآمنة من الفشل.

تغطية التقرير

يوفر تحليل سوق الإشراف على السيارات العالمية دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق في الفترة المتوقعة. ويقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. ويشمل تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا مفصلاً، بما في ذلك الحصة السوقية والملفات التعريفية للاعبين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 6.8% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب نوع المنتج، ونوع السيارة، والجهد الكهربي، والتطبيق، ودرجة AEC، ومستوى ASIL، ونوع الدفع، والمنطقة |

| حسب نوع المنتج |

|

| حسب نوع السيارة |

|

| بواسطة الجهد |

|

| بواسطة التطبيق |

|

| حسب درجة AEC |

|

| بواسطة مستوى ASIL |

|

| حسب نوع الدفع |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 1.68 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 2.96 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 0.98 مليار دولار أمريكي.

ومن المتوقع أن يظهر السوق معدل نمو سنوي مركب قدره 6.8٪ خلال الفترة المتوقعة.

قاد قطاع سيارات الدفع الرباعي السوق حسب نوع السيارة.

الاعتماد المتزايد على المركبات المعرفة بالبرمجيات لتسريع الطلب على الأنظمة الإشرافية.

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 248

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة