حجم سوق نظام التعرف على الصوت للسيارات، والمشاركة وتحليل الصناعة، حسب نوع النشر (مضمن / مدمج، قائم على السحابة، وهجين)، حسب التطبيق (الخدمات المستندة إلى الملاحة والموقع، والمعلومات والترفيه والتحكم في الوسائط، ووظائف الاتصال، وراحة المقصورة والتحكم في المناخ، والتحكم في المركبات والخدمات المتصلة)، حسب نوع السيارة (هاتشباك / سيدان، سيارات الدفع الرباعي، المركبات التجارية الخفيفة، المركبات التجارية الصغيرة)، حسب التكنولوجيا (القائمة على الأوامر، القائم على NLU، والذكاء الاصطناعي للمحادثة)، والتوقعات الإقليمية، 2026-2034

حجم سوق نظام التعرف على الصوت للسيارات والتوقعات المستقبلية

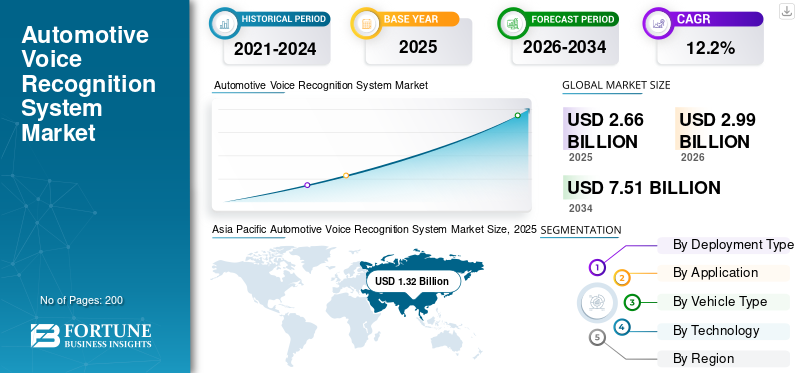

بلغت قيمة السوق العالمية لنظام التعرف على الصوت في السيارات 2.66 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 2.99 مليار دولار أمريكي في عام 2026 إلى 7.51 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 12.2٪ خلال الفترة المتوقعة.سيطرت منطقة آسيا والمحيط الهادئ على سوق أنظمة التعرف على الصوت في السيارات بحصة سوقية بلغت 49.62٪ في عام 2025.

نظام التعرف على الصوت في السيارات هو تقنية داخل السيارة تمكن السائقين والركاب من تشغيل الوظائف عبر الأوامر المنطوقة. ويستخدم التعرف على الكلام والذكاء الاصطناعي ومعالجة اللغة الطبيعيةللتحكم في الملاحة والمعلومات والترفيه والمكالمات والرسائل وإعدادات المناخ ووظائف السيارة المحددة. فهو يعمل على تحسين الراحة، ويقلل من التفاعل اليدوي، ويتيح قيادة أكثر أمانًا بدون استخدام اليدين مع دعم تجارب السيارات المتصلة الأكثر ذكاءً. تتمثل المحركات الرئيسية لنمو السوق العالمية في ارتفاع الطلب على القيادة بدون استخدام اليدين، والنمو في السيارات المتصلة والمركبات المعرفة بالبرمجيات، والاستخدام الأوسع لأنظمة المعلومات والترفيه الذكية، والتحول من أنظمة القيادة الأساسية إلى NLU والذكاء الاصطناعي للمحادثة. كما يعمل الاتصال الأفضل داخل السيارة والهندسة الصوتية الهجينة على زيادة الاعتماد من خلال تحسين جودة الاستجابة والتخصيص والوظائف المتاحة دائمًا. ومن بين اللاعبين الرئيسيين Cerence، وBosch، وHARMAN، وSoundHound AI، إلى جانب مقدمي برامج قمرة القيادة والبرمجيات الآخرين. الاتجاه الرئيسي هو الانتقال من المساعدين الأساسيين المعتمدين على السحابة والهجين والمحادثة والمدعومين بالذكاء الاصطناعي والمتكاملين مع منصات قمرة القيادة الرقمية الأوسع. تسلط Cerence الضوء على نشر السيارات على نطاق واسع، بينما تؤكد Bosch على الموثوقية على متن الطائرة، وتركز HARMAN على الذكاء الاصطناعي للمقصورة الذكي عاطفيًا، وتقوم SoundHound بتوسيع حلول السيارات التحادثية متعددة اللغات.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق نظام التعرف على الصوت للسيارات

يؤدي التكامل المتزايد بين الذكاء الاصطناعي التوليدي ومساعدي المحادثة إلى إحداث تحول في التفاعل داخل السيارة

يتطور التعرف على الصوت في السيارات بسرعة من الواجهات الأساسية القائمة على الأوامر إلى مساعدي المحادثة المعتمدين على الذكاء الاصطناعي القادرين على فهم السياق والحوار متعدد المنعطفات. ويرتبط هذا التحول ارتباطًا وثيقًا بظهور المركبات المعرفة بالبرمجيات، حيث يتم ترقية قدرات قمرة القيادة الرقمية بشكل مستمر عبر التحديثات عبر الهواء. أصبح الصوت على نحو متزايد هو الواجهة الأساسية بين الإنسان والآلة، والمتكاملة مع شاشات اللمس، وشاشات العرض المعززة، والخدمات المتصلة. يركز صانعو السيارات على تقديم تجارب شخصية وتنبؤية حيث يتعلم النظام تفضيلات السائق ويقترح الإجراءات بشكل استباقي. ويعزز هذا التحول مشاركة المستخدم ويضع الصوت كركيزة أساسية للأنظمة البيئية الرقمية داخل السيارة، مما يعزز تمايز العلامة التجارية وولاء العملاء في سوق السيارات شديد التنافسية.

- في يناير 2024، أعلنت مرسيدس-بنز في معرض CES عن دمجهاالذكاء الاصطناعي التوليديمن خلال Microsoft Azure OpenAI في نظام MBUX الخاص بها، مما يتيح المزيد من التفاعلات التحادثية الطبيعية داخل السيارة.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الطلب المتزايد على تجارب القيادة الآمنة بدون استخدام اليدين يدفع إلى اعتمادها

يعد التركيز المتزايد على السلامة على الطرق وتقليل تشتيت انتباه السائق عاملاً رئيسياً يدفع إلى اعتماد أنظمة التعرف على الصوت في السيارات. ومع دمج المزيد من الميزات الرقمية في المركبات، يصبح التفاعل اليدوي معقدًا وغير آمن بشكل متزايد. يوفر التحكم الصوتي طريقة طبيعية بدون استخدام اليدين لتشغيل أنظمة الملاحة والاتصالات والمعلومات والترفيه دون صرف الانتباه عن القيادة. تشجع الهيئات التنظيمية ومنظمات السلامة أيضًا على تقليل التفاعل اليدوي، مما يدعم بشكل غير مباشر اعتماد الصوت. بالإضافة إلى ذلك، أصبح المستهلكون أكثر اعتيادًا على المساعدين الصوتيين على الهواتف الذكية وفي الهواتف الذكيةالمنازل الذكية، وتسريع قبولها في المركبات. هذا التقارب بين احتياجات السلامة ومعرفة المستخدم يدفع مصنعي المعدات الأصلية إلى جعل الوظيفة الصوتية ميزة قياسية أو رئيسية عبر قطاعات متعددة من المركبات.

- في يونيو 2023، قدمت BMW تحكمًا صوتيًا محسّنًا في نظام iDrive الخاص بها، مما يسمح للسائقين بضبط إعدادات السيارة ووظائف المعلومات والترفيه بدون استخدام اليدين، مما يعزز التفاعل الذي يركز على السلامة.

قيود السوق

خصوصية البيانات والاعتماد على الاتصال يحد من الاعتماد على نطاق واسع

تستمر المخاوف بشأن خصوصية البيانات والاعتماد على الاتصال بالإنترنت في تقييد الاعتماد الشامل لأنظمة التعرف على الصوت المتقدمة في السيارات. تتطلب المنصات الصوتية الهجينة والقائمة على السحابة تبادلًا مستمرًا للبيانات، مما يثير تساؤلات حول كيفية تخزين البيانات الصوتية ومعالجتها وحمايتها. تتطلب الأطر التنظيمية مثل اللائحة العامة لحماية البيانات (GDPR) في أوروبا والسياسات المماثلة في مناطق أخرى امتثالًا صارمًا، مما يزيد من تعقيد التطوير وتكاليف مصنعي المعدات الأصلية وموفري تكنولوجيا التعرف على الصوت. بالإضافة إلى ذلك، تؤثر البنية التحتية غير المتسقة للشبكة في مناطق معينة على موثوقية الأنظمة الصوتية المستندة إلى السحابة، مما يؤدي إلى تأخيرات أو استجابات غير مكتملة. في حين أن الأنظمة المدمجة توفر خصوصية أفضل ووظائف غير متصلة بالإنترنت، إلا أنها تفتقر إلى تعقيد الذكاء الاصطناعي القائم على السحابة، مما يخلق مقايضة تؤدي إلى إبطاء الاعتماد الموحد عبر الأسواق العالمية.

- في أبريل 2021، عزز المجلس الأوروبي لحماية البيانات المبادئ التوجيهية الصارمة بشأن معالجة البيانات داخل السيارة، مما سلط الضوء على حاجة شركات صناعة السيارات إلى ضمان موافقة المستخدم والتعامل الآمن مع البيانات الصوتية.

فرص السوق

إن التوسع في النظم البيئية المتصلة والتنقل الذكي يخلق فرص نمو جديدة

يفتح التوسع السريع للأنظمة البيئية للمركبات المتصلة فرصًا جديدة لنمو سوق أنظمة التعرف على الصوت في السيارات. يتم دمج المركبات بشكل متزايد مع البيئات الرقمية الخارجية مثل المنازل الذكية،منصات التجارة الإلكترونية، وخدمات التنقل، مما يتيح للمستخدمين التفاعل بسلاسة عبر نطاقات متعددة من خلال الصوت. يتيح هذا التقارب لشركات صناعة السيارات تقديم خدمات ذات قيمة مضافة مثل التحكم في السيارة عن بعد، والمدفوعات الصوتية، والمساعدة الشخصية في السفر. ويعمل نمو السيارات الكهربائية ومنصات التنقل المشتركة على تضخيم هذه الفرصة، حيث تعتمد هذه النماذج بشكل كبير على الواجهات الرقمية والتجارب التي تركز على المستخدم. تبرز تقنية التعرف على الصوت كواجهة موحدة تربط المركبات بأنماط الحياة الرقمية الأوسع، وتفتح مصادر إيرادات جديدة وتعزز مشاركة المستخدم بشكل عام.

- في سبتمبر 2022، قامت أمازون بتوسيع عمليات تكامل Alexa Auto مع العديد من شركات صناعة السيارات، مما مكن السائقين من التحكم في الأجهزة المنزلية الذكية والوصول إلى الخدمات مباشرة من سياراتهم عبر الصوت.

تحديات السوق

لا تزال إدارة التعقيد والدقة المتعددة اللغات عبر الأسواق المتنوعة تمثل تحديًا رئيسيًا

يظل تحقيق الدقة المتسقة عبر اللغات واللهجات المتعددة وظروف القيادة الواقعية يمثل تحديًا كبيرًا لأنظمة التعرف على الصوت في السيارات. تعمل المركبات في بيئات صاخبة ذات صوتيات مختلفة، مما يجعل التعرف على الكلام أكثر تعقيدًا مما هو عليه في الإعدادات الخاضعة للتحكم مثلالهواتف الذكيةأو المنازل. بالإضافة إلى ذلك، فإن الأسواق العالمية مثل آسيا والمحيط الهادئ وأوروبا والشرق الأوسط لديها متطلبات لغوية متنوعة، مما يتطلب أنظمة لدعم لهجات ولغات متعددة في وقت واحد. يمكن أن تؤدي الاستجابات غير الدقيقة أو التفسير الخاطئ للأوامر إلى تقليل ثقة المستخدم وإعاقة اعتمادها. تؤدي التحديثات المستمرة وجهود التوطين إلى زيادة تكاليف التطوير والتعقيد الفني. لا يزال ضمان الأداء الصوتي الموثوق والقابل للتطوير والمراعي للسياق عبر الأسواق العالمية يمثل عقبة رئيسية أمام اللاعبين في الصناعة.

- في مايو 2023، سلطت مجموعة هيونداي موتور الضوء على التحسينات المستمرة لمساعدها الصوتي المدعم بالذكاء الاصطناعي لفهم اللهجات واللغات الإقليمية بشكل أفضل، مع التركيز على تعقيد تحقيق الدقة العالمية في بيئات القيادة الواقعية.

تحليل التجزئة

حسب نوع النشر

يؤدي تنفيذ الأوامر الموثوق به دون اتصال بالإنترنت إلى الحفاظ على قيادة القطاع المضمنة/المضمنة

بناءً على نوع النشر، يتم تقسيم السوق إلى مضمن/مدمج، قائم على السحابة، ومختلط.

حسب نوع النشر، يظل الجزء المضمن/المدمج هو الجزء المهيمن حيث لا يزال صانعو السيارات يعطون الأولوية للاستجابة ذات زمن الوصول المنخفض والأداء الموثوق في مناطق الشبكة الضعيفة وتقليل الاعتماد على البيانات والتحكم الأقوى في الوظائف الأساسية داخل السيارة مثل الاتصال ومطالبات التنقل والإعدادات الأساسية. تعتبر هذه الأنظمة ذات أهمية خاصة في برامج المركبات ذات الحجم الكبير حيث تكون الموثوقية وانضباط التكلفة أكثر أهمية من الاعتماد الكامل على السحابة.

- في أبريل 2025، صرحت أوبل أن Mokka الجديدة توفر التعرف على الصوت الطبيعي جنبًا إلى جنب مع نظام الملاحة، مما يوضح كيف تظل القدرة المدمجة مركزية حتى مع إضافة طبقات أكثر تقدمًا.

من المتوقع أن ينمو القطاع الهجين بمعدل نمو سنوي مركب قدره 17.7٪ خلال الفترة المتوقعة.

عن طريق التطبيق

التحكم اليومي بالترفيه يبقي تطبيقات المعلومات والترفيه والوسائط في المقدمة

بناءً على التطبيق، يتم تقسيم السوق إلى خدمات الملاحة والموقع، والمعلومات والترفيه والتحكم في الوسائط، ووظائف الاتصال، وراحة المقصورة والتحكم في المناخ، والتحكم في المركبات والخدمات المتصلة.

يهيمن قطاع التحكم في المعلومات والترفيه والوسائط على الحصة السوقية لنظام التعرف على الصوت في السيارات حيث يتم استخدام الصوت بشكل متكرر لاختيار الموسيقى والتحكم في الراديو والبث وتصفح الوسائط والتفاعل السريع مع شاشات قمرة القيادة الرقمية. يتم استخدام هذه الوظائف يوميًا، عبر نقاط السعر، وغالبًا ما تكون الميزات الصوتية الأولى التي يتبناها المستهلكون بشكل نشط. وهذا يمنح نظام المعلومات والترفيه أوسع قاعدة مثبتة وأقوى كثافة استخدام.

- في يناير 2023، صرحت سيتروين أن سيارة e-Berlingo الجديدة توفر نظامًا طبيعيًا وسهلاً للتعرف على الصوت يساعد المستخدمين على إدارة وظائف الوسائط من خلال مساعد داخلي.

من المتوقع أن ينمو قطاع التحكم في المركبات والخدمات المتصلة بمعدل نمو سنوي مركب قدره 16.0٪ خلال الفترة المتوقعة.

حسب نوع السيارة

تعمل الميزات المتميزة ومحتوى قمرة القيادة الرقمية على تعزيز زخم فئة سيارات الدفع الرباعي

بناءً على نوع السيارة، يتم تقسيم السوق إلى هاتشباك/سيدان، وSUV، وLCV، وHCV.

تعد سيارات الدفع الرباعي هي القطاع المهيمن لأنها توفر بشكل متزايد نظام معلومات ترفيهي متميز، وشاشات أكبر، وخدمات متصلة، ومحتوى أكثر ثراءً لواجهة الإنسان والآلة، وكل ذلك يرفع قيمة التعرف على الصوت في السيارة لكل مركبة. يستخدم صانعو السيارات أيضًا سيارات الدفع الرباعي لإطلاق تقنيات قمرة القيادة الجديدة أولاً، مما يساعد على انتشار الميزات الصوتية بشكل أسرع عبر هذه الفئة مقارنة بفئات السيارات الأكثر حساسية للسعر. يدعم هذا المزيج المحتوى البرمجي العالي الحجم والأعلى. ومن المتوقع أن ينمو قطاع سيارات الدفع الرباعي بمعدل نمو سنوي مركب قدره 14.4٪ خلال الفترة المتوقعة.

- في يوليو 2024، ذكرت أمازون أن الجيل التالي من المساعد الصوتي من BMW، المبني على تقنية Alexa، قد وصل إلى الطريق مع سيارة X3 الجديدة، مما يؤكد كيف أصبحت سيارات الدفع الرباعي منصات رائدة للتجارب الصوتية المتقدمة.

من المتوقع أن ينمو قطاع HCV بمعدل نمو سنوي مركب قدره 12.4٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة التكنولوجيا

قاعدة واسعة مثبتة من الأوامر الصوتية الثابتة تحافظ على ريادة السوق القائمة على الأوامر

استنادًا إلى التكنولوجيا، يتم تقسيم السوق إلى السوق القائمة على الأوامر، والسوق المستندة إلى NLU، والسوقالذكاء الاصطناعي للمحادثة.

ويظل النظام المعتمد على الأوامر هو القطاع المهيمن حيث أن قاعدة كبيرة جدًا من المركبات لا تزال تعتمد على أوامر محددة مسبقًا للاتصال والتحكم في الصوت وإدخال الملاحة وتشغيل النظام الأساسي. هذه الأنظمة أرخص في النشر، وأسهل في التحقق من صحتها، وأكثر عملية لبرامج السوق الشامل من مجموعات المحادثة المتطورة. تحافظ قاعدتهم العالمية المثبتة على قيادة الإيرادات سليمة حتى مع توسع الواجهات الأكثر ذكاءً.

- في يونيو 2020، أوضح لينكولن أن بنية التحكم الصوتي في نظام SYNC مبنية على نموذج لغة يقرن الكلمات أو الأوامر بمهام محددة، مما يؤكد سبب استمرار الأنظمة القائمة على الأوامر في تثبيت السوق.

من المتوقع أن ينمو قطاع الذكاء الاصطناعي للمحادثة بمعدل نمو سنوي مركب يبلغ 16.3% خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق نظام التعرف على الصوت في السيارات

حسب المنطقة، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Automotive Voice Recognition System Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تعد منطقة آسيا والمحيط الهادئ هي المنطقة المهيمنة بسبب الإنتاج الضخم للمركبات، وارتفاع الطلب من الطبقة المتوسطة، والتحول الرقمي السريع للمركبات. وتهيمن الصين على هذا القطاع بفضل النظم البيئية التكنولوجية المحلية القوية وانتشار قمرة القيادة الذكية بشكل كبير، في حين تبرز الهند كسوق عالية النمو مدفوعة بزيادة اعتماد السيارات المتصلة. وتساهم اليابان وكوريا الجنوبية من خلال تقنيات السيارات المتقدمة. تستفيد المنطقة من الحجم المتزايد للأنظمة الصوتية والقدرة على تحمل تكاليفها، والدفعة القوية نحو تجارب السيارات المعتمدة على الذكاء الاصطناعي.

سوق نظام التعرف على الصوت للسيارات في الصين

وتهيمن الصين على سوق منطقة آسيا والمحيط الهادئ بحصة تبلغ 58.3%، مدعومة بإنتاج ضخم للمركبات وأنظمة بيئية تكنولوجية محلية قوية. إن الاختراق الكبير لقمرة القيادة الذكية، والاعتماد السريع للمساعدين الصوتيين الذين يعملون بالذكاء الاصطناعي، وتكامل الخدمات المتصلة عبر كل من السوق الشامل والمركبات المتميزة، يدفع النمو الكبير ويعزز ريادة الصين في التعرف على الصوت في السيارات.

سوق نظام التعرف على الصوت للسيارات في اليابان

ومن المتوقع أن تبلغ قيمة سوق اليابان 0.23 مليار دولار أمريكي في عام 2026، مدعومة بتقنيات السيارات المتقدمة والحضور القوي لمصنعي المعدات الأصلية. ويأتي هذا النمو مدفوعًا بدمج المساعدات الصوتية الذكية، والتركيز على أنظمة HMI سهلة الاستخدام، والنشر المتزايد للحلول الصوتية الهجينة في سيارات الركاب، لا سيما في القطاعات المتقدمة والمتميزة تقنيًا.

سوق نظام التعرف على الصوت للسيارات في الهند

تعد الهند السوق الأسرع نموًا، حيث بلغ معدل النمو السنوي المركب 16٪ خلال الفترة المتوقعة، مدفوعًا بالزيادةسيارة متصلةاعتماد وزيادة الطلب على أنظمة المعلومات والترفيه الغنية بالميزات. ويتم دعم هذا النمو من خلال توسيع مبيعات سيارات الدفع الرباعي، وتحسين البنية التحتية الرقمية، وتركيز مصنعي المعدات الأصلية على دمج عناصر التحكم الصوتية في المركبات متوسطة المدى، وتعزيز إمكانية الوصول واختراق السوق.

أمريكا الشمالية

تُظهر أمريكا الشمالية نموًا قويًا ومطردًا مدفوعًا بالاعتماد الكبير على المركبات المتصلة وأنظمة المعلومات والترفيه المتقدمة والتكامل المبكر للمساعدين الصوتيين المعتمدين على الذكاء الاصطناعي. تتصدر الولايات المتحدة بفضل الشراكات القوية في مجال تكنولوجيا تصنيع المعدات الأصلية والنشر الواسع النطاق لأنظمة الصوت الهجين. ويدعم هذا النمو الطلب على السيارات المتميزة وزيادة استخدام الصوت للتحكم في المركبات والخدمات المتصلة. وتتبع كندا اتجاهات مماثلة، في حين تساهم المكسيك من خلال التوسع في التصنيع. وتحافظ المنطقة على قيمة عالية لكل مركبة بسبب الاختراق العالي لمقصورات القيادة الرقمية المتقدمة.

سوق نظام التعرف على الصوت للسيارات في الولايات المتحدة

وتهيمن الولايات المتحدة على حصة سوق أمريكا الشمالية بقيمة 0.60 مليار دولار أمريكي في عام 2026، مدفوعة باختراق كبير للمركبات المتصلة والتعاون القوي في مجال تكنولوجيا تصنيع المعدات الأصلية. النشر المتقدم لأنظمة الصوت الهجينة، والتكامل مع مساعدي الذكاء الاصطناعي، والاعتماد على نطاق واسع فيسيارات الدفع الرباعيوتساهم السيارات الفاخرة بشكل كبير في قيادة السوق والنمو المستدام.

أوروبا

تُظهر أوروبا نمواً قوياً مدعوماً بإنتاج السيارات المتميزة، ومعايير السلامة الصارمة، والاعتماد السريع لهياكل المركبات المحددة بالبرمجيات. تتصدر دول مثل ألمانيا والمملكة المتحدة وفرنسا جهود دمج أنظمة المعلومات والترفيه المتقدمة المدعومة بالصوت ومساعدي الذكاء الاصطناعي. وتشهد المنطقة نمواً قوياً في أنظمة الذكاء الاصطناعي الهجينة والمحادثة، مدفوعاً بتركيز مصنعي المعدات الأصلية على التمايز الرقمي. تعمل زيادة الكهرباء والخدمات المتصلة على تعزيز اعتمادها، في حين أن التركيز التنظيمي على سلامة السائق يدعم التحول نحو الواجهات الصوتية بدون استخدام اليدين.

سوق نظام التعرف على الصوت للسيارات في المملكة المتحدة

ومن المتوقع أن تبلغ قيمة سوق المملكة المتحدة 0.07 مليار دولار أمريكي في عام 2026، مدعومًا بزيادة اعتماد أنظمة المعلومات والترفيه المتصلة والتركيز التنظيمي على سلامة السائق. ويعزى النمو إلى الانتشار المتزايد للحلول الصوتية الهجينة، والتغلغل القوي للمركبات الكهربائية، والطلب على الواجهات التي لا تتطلب استخدام اليدين، لا سيما في التنقل الحضري وسيارات الركاب المتميزة.

سوق نظام التعرف على الصوت للسيارات في ألمانيا

تمتلك ألمانيا حصة كبيرة تبلغ 28.2% من السوق الأوروبية، مدفوعة بقاعدة تصنيع السيارات القوية وقطاع السيارات الفاخرة. يساهم التكامل العالي لتقنيات قمرة القيادة الرقمية، والاعتماد المبكر للذكاء الاصطناعي للمحادثة، وابتكار تصنيع المعدات الأصلية في المركبات المتصلة، في هيمنتها وتقدمها المستمر في أنظمة السيارات التي تدعم الصوت.

أمريكا الجنوبية

تشهد أمريكا الجنوبية نمواً معتدلاً مع توسع اعتماد المركبات المتصلة تدريجياً عبر الأسواق الرئيسية مثل البرازيل والأرجنتين. وتنتقل المنطقة من الأنظمة الأساسية المدمجة إلى الحلول الصوتية الهجينة، مدعومة بتحسين البنية التحتية للاتصالات وزيادة الطلب على ميزات المعلومات والترفيه. يتأثر النمو بزيادة انتشار سيارات الدفع الرباعي والتدريجيالتحول الرقميمن المركبات. ومع ذلك، فإن التقلبات الاقتصادية وحساسية التكلفة تحد من التبني السريع، مما يحافظ على نمو السوق الإجمالي ثابتًا ولكن أبطأ مقارنة بالمناطق المتقدمة.

سوق نظام التعرف على الصوت للسيارات في البرازيل

وتهيمن البرازيل على سوق أمريكا الجنوبية بحصة تبلغ 58.9%، مدعومة بقاعدة إنتاج السيارات الكبيرة لديها والطلب المتزايد على المركبات المتصلة. يؤدي الاعتماد المتزايد لأنظمة المعلومات والترفيه، والتحول التدريجي نحو الحلول الصوتية الهجينة، وارتفاع انتشار سيارات الدفع الرباعي إلى توسع مطرد في السوق على الرغم من القيود الاقتصادية والمتعلقة بالتكلفة.

الشرق الأوسط وأفريقيا

وتشهد منطقة الشرق الأوسط وإفريقيا نمواً أسرع، مدفوعاً بزيادة الطلب على السيارات المتميزة والمتصلة بالإنترنت، لا سيما في دول مجلس التعاون الخليجي. تظهر أسواق مثل الإمارات العربية المتحدة والمملكة العربية السعودية اعتماداً أكبر لأنظمة المعلومات والترفيه المتقدمة والأنظمة الصوتية بسبب القوة الشرائية الأعلى. وتساهم جنوب أفريقيا من خلال قاعدتها للسيارات. ويتم دعم النمو من خلال توسيع الخدمات المتصلة والطلب على سيارات الدفع الرباعي، على الرغم من أن البنية التحتية المحدودة وانخفاض الاختراق في العديد من الأسواق الأفريقية يؤديان إلى تباطؤ التوسع الإقليمي الإجمالي.

سوق نظام التعرف على الصوت للسيارات في الإمارات العربية المتحدة

ومن المتوقع أن ينمو سوق الإمارات العربية المتحدة بمعدل نمو سنوي مركب قدره 16% خلال الفترة المتوقعة، مدفوعاً بالطلب القوي على السيارات المتميزة والمتصلة بالإنترنت. إن الاعتماد الكبير على أنظمة المعلومات والترفيه المتقدمة، والنشر المتزايد للمساعدين الصوتيين المعتمدين على الذكاء الاصطناعي، وتوسيع الخدمات المتصلة في سيارات الدفع الرباعي الفاخرة، يدعم النمو السريع، مما يضع دولة الإمارات العربية المتحدة كسوق ناشئة رئيسية في المنطقة.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

إن تكامل الذكاء الاصطناعي والبنى الهجينة وشراكات OEM تحدد الكثافة التنافسية

يتم توحيد اتجاهات سوق نظام التعرف على الصوت في السيارات بشكل معتدل، مع مزيج من موفري تكنولوجيا الصوت المتخصصين والكبيرةبرامج السياراتوشركات المعلومات والترفيه تشكل المنافسة. يتنافس اللاعبون الرئيسيون مثل Cerence، وBosch، وHARMAN، وSoundHound AI، وNuance (Microsoft)، وAmazon، وGoogle من خلال منصات الذكاء الاصطناعي للمحادثة المتقدمة، وقدرات متعددة اللغات، والتكامل العميق مع الأنظمة البيئية لقمرة القيادة الرقمية. تركز الشركات على البنى الصوتية الهجينة التي تجمع بين المعالجة الداخلية والسحابية لتعزيز الدقة وزمن الوصول والموثوقية. يعد التعاون الاستراتيجي مع مصنعي المعدات الأصلية ومقدمي الخدمات السحابية وشركات أشباه الموصلات أمرًا بالغ الأهمية لتوسيع نطاق النشر عبر قطاعات المركبات. يستثمر اللاعبون أيضًا في الذكاء الاصطناعي التوليدي والتخصيص وتحديثات OTA المستمرة لتحسين تجربة المستخدم والتمايز.

- في يناير 2024، قامت مرسيدس-بنز بدمج Microsoft Azure OpenAI في نظام MBUX الخاص بها، مما يتيح المزيد من التفاعلات الصوتية التحادثية الطبيعية داخل السيارة وتعزيز موقعها التنافسي في واجهات السيارات التي تعتمد على الذكاء الاصطناعي.

قائمة الشركات الرئيسية التي تعمل في مجال أنظمة التعرف على الصوت في السيارات

- شركة سيرينس(نحن.)

- شركة Nuance Communications, Inc. (الولايات المتحدة)

- شركة ساوند هاوند AI, Inc.(نحن.)

- شركة مايكروسوفت (الولايات المتحدة)

- جوجل ذ.م.م (الولايات المتحدة)

- كوم، وشركة(نحن.)

- شركة أبل (الولايات المتحدة)

- شركة سامسونج للإلكترونيات المحدودة (كوريا الجنوبية)

- شركة هواوي تكنولوجيز المحدودة (الصين)

- شركة هارمان الدولية للصناعات (الولايات المتحدة)

- شركة بايدو (الصين)

- شركة تينسنت القابضة المحدودة (الصين)

- بوش المحدودة(ألمانيا)

- كونتيننتال إيه جي (ألمانيا)

- شركة دينسو (اليابان)

التطورات الصناعية الرئيسية

- أبريل 2026: قامت شركات صناعة السيارات بتسريع نشر المساعدات التي تعمل بالذكاء الاصطناعي في المركبات، مع زيادة تكامل الذكاء الاصطناعي للمحادثة لتعزيز التجارب داخل السيارة. ويسلط التقرير الضوء على كيفية انتقال الشركات إلى ما هو أبعد من الأنظمة القائمة على الأوامر نحو مساعدين أذكياء قادرين على فهم السياق والتخصيص والتفاعل السلس عبر أنظمة المعلومات والترفيه والخدمات المتصلة.

- أبريل 2026:كثفت شركة فولكس فاجن تركيزها على تقنية الذكاء الاصطناعي الصوتي للسيارات الصينية، بهدف التنافس مع شركات صناعة السيارات المحلية التي تقدم قمرات القيادة الرقمية المتقدمة. تعمل الشركة على تعزيز الأنظمة التي تدعم الصوت بقدرات الذكاء الاصطناعي المحلية، مما يعكس الأهمية المتزايدة للمساعدين الأذكياء في التمييز بين المركبات المتصلة داخل سوق السيارات الصينية شديدة التنافسية.

- أبريل 2026: قدمت BMW الذكاء الاصطناعي للمحادثة القائم على Alexa في طراز 2026 iX3، مما يتيح المزيد من التحكم الصوتي الطبيعي والتفاعلي داخل السيارة. يعزز النظام تجربة المستخدم من خلال دعم المحادثات السياقية، والتحكم في المعلومات والترفيه، والخدمات المتصلة، مما يدل على التكامل المتزايد للمساعدين الصوتيين المتقدمين في الجيل التاليالمركبات الكهربائية.

- ديسمبر 2025:أطلقت Cerence وكلاء جدد للذكاء الاصطناعي في مجال السيارات يعملون على توسيع قدرات المحادثة الخاصة بها إلى ما هو أبعد من لوحة القيادة لتشمل سير عمل الملكية والخدمة. قدمت الشركة وكيلًا مصاحبًا للملكية يمكنه الإجابة على أسئلة المركبات ودعم التشخيص والمساعدة في جدولة الخدمة، مما يوضح كيف يتوسع بائعو التعرف على الصوت من الأوامر داخل السيارة إلى أنظمة بيئية أوسع لبرامج السيارات.

- أبريل 2025:أطلقت شركة كيا مساعدها الصوتي الذي يعمل بالذكاء الاصطناعي في أوروبا، مما أدى إلى توسيع قدرات المحادثة المتقدمة عبر تشكيلة سياراتها المتصلة. ويتيح النظام تفاعل اللغة الطبيعية لوظائف الملاحة والمعلومات والترفيه والمركبة، مما يمثل تحولًا نحو تجارب قمرة القيادة المولدة بالذكاء الاصطناعي.

تغطية التقرير

يوفر تحليل سوق نظام التعرف على صوت السيارات العالمي دراسة متعمقة لحجم السوق وتوقعاته عبر جميع قطاعات السوق المدرجة في التقرير. أنه يحتوي على تفاصيل حول ديناميكيات أبحاث السوق والاتجاهات المتوقع أن تقود السوق خلال الفترة المتوقعة. فهو يقدم معلومات عن التقدم التكنولوجي السريع، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، والشراكات الاستراتيجية، وعمليات الدمج والاستحواذ. توفر توقعات السوق مشهدًا تنافسيًا شاملاً، بما في ذلك أهم حصص السوق العالمية والفرص الناشئة والملفات التعريفية للاعبين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 12.2% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب نوع النشر، حسب التطبيق، حسب نوع السيارة، حسب التكنولوجيا، وحسب المنطقة |

| حسب نوع النشر |

|

| عن طريق التطبيق |

|

| حسب نوع السيارة |

|

| بواسطة التكنولوجيا |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 2.66 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 7.51 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 1.32 مليار دولار أمريكي.

ومن المتوقع أن ينمو الطلب في السوق بمعدل نمو سنوي مركب قدره 12.2% من عام 2026 إلى عام 2034.

حسب نوع النشر، قاد القطاع المضمن/المحمول حصة السوق.

إن الطلب المتزايد على القيادة بدون استخدام اليدين، والنمو في المركبات المتصلة والمحددة بالبرمجيات، والاستخدام الأوسع لأنظمة المعلومات والترفيه الذكية، كلها عوامل تدفع زخم السوق.

ومن بين اللاعبين الرئيسيين في السوق Cerence وBosch وHARMAN وSoundHound AI.

استحوذت منطقة آسيا والمحيط الهادئ على الحصة الأكبر من السوق في عام 2025.

تعتبر مناطق أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا موجودة في السوق.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.