حجم سوق معدات التعدين المستقلة، والمشاركة وتحليل الصناعة، حسب نوع المعدات (شاحنات النقل ذاتية التشغيل، وأجهزة الحفر المستقلة، واللوادر المستقلة (LHDs)، والجرافات المستقلة، والممهدات المستقلة، وغيرها)، حسب نوع التعدين (التعدين السطحي، والتعدين تحت الأرض، وغيرها)، حسب الحكم الذاتي (شبه مستقل ومستقل بالكامل) حسب نوع الدفع (يعمل بالديزل والكهرباء / تعمل بالبطارية، والهجينة، وغيرها)، حسب التطبيق (معالجة المواد، والحفر والتفجير، وإعداد الموقع وتطويره، والتفتيش والمراقبة، وغيرها)، والتنبؤات الإقليمية، 2026-2034

حجم سوق معدات التعدين المستقلة والتوقعات المستقبلية

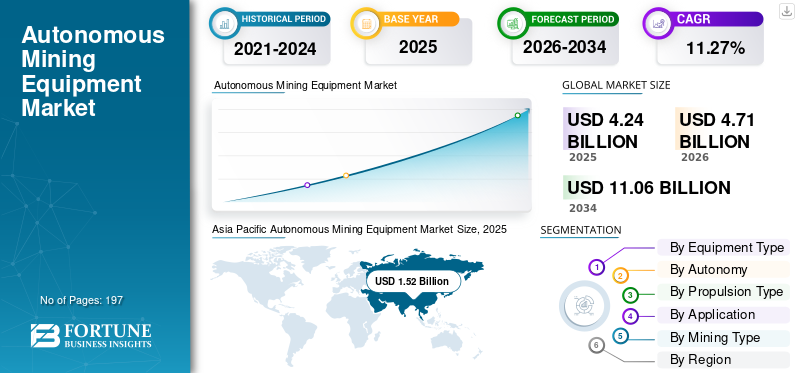

بلغت قيمة سوق معدات التعدين المستقلة العالمية 4.24 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 4.71 مليار دولار أمريكي في عام 2026 إلى 11.06 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 11.27٪ خلال الفترة المتوقعة.سيطرت منطقة آسيا والمحيط الهادئ على سوق معدات التعدين المستقلة بحصة سوقية بلغت 35.84٪ في عام 2025.

تمثل معدات التعدين المستقلة تقدمًا تحويليًا في صناعة التعدين، مما يتيح أتمتة العمليات الحيوية مثل الحفر والنقل والتحميل ومعالجة المواد بأقل قدر من التدخل البشري. تدمج هذه الأنظمة التقنيات المتقدمة بما في ذلك الذكاء الاصطناعي والتعلم الآلي ونظام تحديد المواقع العالمي (GPS)ليداروتحليلات البيانات في الوقت الفعلي لتعزيز الدقة التشغيلية والسلامة والإنتاجية. على عكس معدات التعدين التقليدية، تعمل الحلول المستقلة من خلال أنظمة تحكم مركزية وملاحة تعتمد على أجهزة الاستشعار، مما يسمح بأداء مستمر ومحسن حتى في بيئات التعدين المعقدة والخطرة. وتلعب هذه التقنيات، التي تم اعتمادها على نطاق واسع عبر تطبيقات التعدين السطحية وتحت الأرض، دورًا حيويًا في تحسين الكفاءة التشغيلية، وتقليل الاعتماد على العمالة، وضمان إنتاج ثابت، مما يجعلها عنصرًا أساسيًا في أنظمة التعدين الرقمية الحديثة.

يشهد الطلب على معدات التعدين المستقلة نموًا قويًا، مدفوعًا بزيادة الضغط على شركات التعدين لتحسين الإنتاجية، وخفض تكاليف التشغيل، وتعزيز سلامة العمال. يؤدي التعقيد المتزايد لاستخراج الخام، وانخفاض درجات الخام، والحاجة إلى الاستخدام الفعال للموارد إلى تسريع اعتماد تقنيات الأتمتة عبر عمليات التعدين. بالإضافة إلى ذلك، تعمل التطورات في مجال الاتصال والحوسبة المتطورة والتحليلات التنبؤية على تمكين اتخاذ القرار في الوقت الفعلي والتنسيق السلس للمعدات. تعمل اتجاهات الصناعة مثل التعدين الذكي والتحول الرقمي وتكامل الأنظمة التي تدعم إنترنت الأشياء على دعم توسع السوق.

السوق العالمية موحدة إلى حد ما، وتتميز بالحضور القوي للشركات الرائدة في مجال تصنيع معدات التعدين إلى جانب مزودي التكنولوجيا المتخصصين. ويهيمن اللاعبون الرئيسيون مثل شركة Caterpillar Inc.، وKomatsu Ltd.، وSandvik AB، وEpiroc AB، وHitachi Construction Machinery على السوق من خلال أنظمة النقل المستقلة المتقدمة، وحلول الحفر، والمنصات الرقمية المتكاملة. علاوة على ذلك، تساهم شركات التكنولوجيا الناشئة واللاعبون الإقليميون في تعزيز القدرة التنافسية في السوق من خلال تقديم حلول مبتكرة وفعالة من حيث التكلفة وتطبيقات محددة. يركز المشاركون في السوق بشكل متزايد على التقدم التكنولوجي في الأتمتة التي تعتمد على الذكاء الاصطناعي، وأنظمة إدارة الأسطول، وقابلية التشغيل البيني مع البنية التحتية للتعدين الحالية. تعمل المبادرات الإستراتيجية، بما في ذلك الشراكات مع شركات التعدين، والتوسع في مناطق التعدين الناشئة، والاستثمار المستمر في البحث والتطوير، على تشكيل المشهد التنافسي ودعم نمو السوق على المدى الطويل.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق معدات التعدين المستقلة

زيادة اعتماد الأتمتة وتقنيات التعدين الذكية لتكون اتجاهًا مهمًا في السوق

يؤدي التكامل السريع بين الأتمتة وتقنيات التعدين الذكية إلى تسريع نمو السوق بشكل كبير. تنشر شركات التعدين بشكل متزايد حلولاً متقدمة مثل أنظمة النقل المستقلة (AHS)، ومعدات الحفر الآلية، ومنصات إدارة الأسطول التي تعمل بالذكاء الاصطناعي لتعزيز الكفاءة التشغيلية والإنتاجية. تتيح هذه التقنيات مراقبة أداء المعدات في الوقت الفعلي، والتخطيط الأمثل للمسار، وتحسين تخصيص الموارد، مما يسمح للمشغلين بتقليل وقت التوقف عن العمل وزيادة الإنتاج إلى أقصى حد. نظرًا لأن عمليات التعدين أصبحت أكثر تعقيدًا وحساسية من حيث التكلفة، أصبح التحول نحو الأنظمة الذكية المعتمدة على البيانات أمرًا ضروريًا للحفاظ على القدرة التنافسية والاتساق التشغيلي.

علاوة على ذلك، فإن التحول نحو أنظمة التعدين الرقمية يعزز اعتماد المعدات المستقلة عبر العمليات السطحية وتحت الأرض. التكاملأجهزة استشعار إنترنت الأشياء (IoT).وخوارزميات التعلم الآلي وأدوات الصيانة التنبؤية تتيح تحسين الأداء المستمر في ظل ظروف التعدين الديناميكية. لا تعمل هذه الأنظمة على تحسين استخدام المعدات فحسب، بل تعمل أيضًا على تقليل حالات الفشل غير المتوقعة وتكاليف الصيانة. بالإضافة إلى ذلك، فإن التركيز المتزايد على سلامة العمال والحاجة إلى العمل في بيئات خطرة أو نائية يشجع شركات التعدين على اعتماد حلول مستقلة تقلل من تعرض الإنسان للمخاطر مع ضمان عدم انقطاع العمليات.

على سبيل المثال، خلال الفترة 2023-2025، واصلت شركات التعدين الرائدة مثل Rio Tinto وBHP وFortescue Metals Group توسيع نطاق نشر شاحنات النقل المستقلة وأنظمة الحفر عبر مواقع التعدين واسعة النطاق، لا سيما في قطاع خام الحديد في أستراليا. وفي الوقت نفسه، قامت الشركات المصنعة للمعدات، بما في ذلك Caterpillar، وKomatsu، وSandvik، وEpiroc، بتطوير محافظها التكنولوجية المستقلة من خلال أنظمة التحكم المدعومة بالذكاء الاصطناعي، ومراكز التشغيل عن بعد، والمنصات الرقمية المتكاملة. وقد أدى التعاون الاستراتيجي بين مشغلي التعدين ومقدمي التكنولوجيا خلال هذه الفترة إلى تعزيز اعتماد الحلول المستقلة، ودعم تحسين الإنتاجية، وتعزيز معايير السلامة، والكفاءة التشغيلية طويلة الأجل عبر صناعة التعدين العالمية.

ديناميكيات السوق

محركات السوق

[86ربجنبدق]

التركيز المتزايد على سلامة العمال والكفاءة التشغيلية يقود نمو السوق

يعد التركيز المتزايد على تحسين سلامة العمال وتعزيز الكفاءة التشغيلية عاملاً رئيسياً يدفع إلى اعتماد معدات التعدين المستقلة. تعد بيئات التعدين خطرة بطبيعتها، حيث تنطوي على مخاطر مثل اصطدام المعدات، والتعرض للغبار والغازات السامة، والظروف الجيولوجية غير المستقرة. تقلل المعدات المستقلة من التدخل البشري في المناطق عالية المخاطر من خلال تمكين العمليات عن بعد وسير العمل الآلي بالكامل. بالإضافة إلى ذلك، تعمل هذه الأنظمة بدقة واتساق عاليين، مما يقلل من الأخطاء التشغيلية ويحسن الإنتاجية الإجمالية. نظرًا لأن شركات التعدين تهدف إلى ضمان ظروف عمل أكثر أمانًا مع الحفاظ على كفاءة الإنتاج، فإن الطلب على الحلول المستقلة يستمر في الارتفاع بشكل ملحوظ.

على سبيل المثال، في عام 2024، قامت شركة Rio Tinto بتوسيع عمليات النقل المستقلة في منطقة بيلبارا، مما أدى إلى زيادة نشر الشاحنات ذاتية القيادة لتعزيز السلامة وتحسين الكفاءة التشغيلية عبر مناجم خام الحديد، مما عزز الاعتماد المتزايد على الأتمتة في عمليات التعدين.

قيود السوق

الاستثمار الأولي العالي وتعقيد التكامل يحدان من توسع السوق

على الرغم من الفوائد طويلة المدى، فإن نمو سوق معدات التعدين المستقلة مقيد بارتفاع التكاليف الأولية ومتطلبات التكامل المعقدة. يتضمن تنفيذ الأنظمة المستقلة استثمارًا رأسماليًا كبيرًا في الآلات المتقدمة،أجهزة الاستشعاروالبنية التحتية للاتصالات ومنصات البرمجيات. علاوة على ذلك، فإن دمج هذه الأنظمة مع عمليات التعدين الحالية والمعدات القديمة يمكن أن يكون أمرًا صعبًا من الناحية الفنية ويستغرق وقتًا طويلاً. وقد تواجه شركات التعدين الصغيرة والمتوسطة الحجم، على وجه الخصوص، عوائق مالية وتشغيلية في التحول إلى الأتمتة. ومن الممكن أن تؤدي هذه العوامل إلى إبطاء معدلات التبني، خاصة في المناطق النامية حيث لا تزال قيود الميزانية وقيود البنية التحتية قائمة.

على سبيل المثال، في عام 2025، سلطت المناقشات الصناعية التي قادتها منظمات مثل المجلس الدولي للتعدين والمعادن (ICMM) الضوء على التحديات المرتبطة بدمج التقنيات المستقلة في البنية التحتية للتعدين الحالية، وخاصة في المشاريع البنية، مع التركيز على المخاوف المتعلقة بالتكلفة وقابلية التشغيل البيني.

فرص السوق

تعمل التطورات في الذكاء الاصطناعي وإنترنت الأشياء والتحليلات التنبؤية على خلق فرص للنمو

تعمل التطورات التكنولوجية في الذكاء الاصطناعي وإنترنت الأشياء (IoT) والتحليلات التنبؤية على خلق فرص نمو كبيرة في السوق. تتيح هذه الابتكارات معالجة البيانات في الوقت الفعلي، واتخاذ القرارات الذكية، والصيانة التنبؤية، مما يسمح لمشغلي التعدين بتحسين الأداء وتقليل وقت التوقف عن العمل. يؤدي الاعتماد المتزايد لأنظمة التعدين المتصلة والتقنيات الرقمية المزدوجة إلى تعزيز كفاءة المعدات وإدارة دورة الحياة. بالإضافة إلى ذلك، فإن التوسع في أنشطة التعدين في المناطق النائية والغنية بالموارد يزيد من الحاجة إلى حلول مستقلة يمكنها العمل بأقل قدر من التدخل البشري. ومن المتوقع أن تؤدي هذه الاتجاهات إلى فتح مصادر إيرادات جديدة وتسريع نمو السوق في السنوات القادمة.

على سبيل المثال، في عام 2024، أعلنت شركة Caterpillar عن تطورات في تكنولوجيا النقل المستقلة الخاصة بها والمتكاملة مع منصات تحليلات الأسطول المعتمدة على الذكاء الاصطناعي، مما يتيح اتخاذ قرارات معززة في الوقت الفعلي وقدرات الصيانة التنبؤية لمشغلي التعدين.

تحديات السوق

يعد تكيف القوى العاملة ومخاطر الأمن السيبراني من التحديات الناشئة أمام نمو السوق

يمثل التحول نحو عمليات التعدين المستقلة تحديات تتعلق بتكيف القوى العاملة والأمن السيبراني. نظرًا لأن الأتمتة تقلل من الحاجة إلى العمل اليدوي، فإن هناك حاجة متزايدة لإعادة مهارات القوى العاملة ورفع مهاراتها لإدارة الأنظمة المتقدمة وصيانتها. إن مقاومة التغير التكنولوجي ونقص الموظفين المهرة يمكن أن يعيق التنفيذ السلس. علاوة على ذلك، فإن الاعتماد المتزايد على الأنظمة المتصلة والمنصات الرقمية يعرض عمليات التعدين لمخاطر الأمن السيبراني، بما في ذلك خروقات البيانات وتعطل النظام. يعد ضمان أطر الأمن السيبراني القوية وبرامج تدريب القوى العاملة الفعالة أمرًا ضروريًا للتبني المستدام لتقنيات التعدين المستقلة.

على سبيل المثال، في عام 2025، أكدت منتديات تكنولوجيا التعدين وأصحاب المصلحة في الصناعة على الأهمية المتزايدة لأطر الأمن السيبراني ومبادرات تحسين مهارات القوى العاملة لدعم النشر الآمن لأنظمة التعدين المستقلة، وتسليط الضوء على المخاطر التشغيلية المتطورة في المناجم المتصلة رقميًا.

تحليل التجزئة

حسب نوع المعدات

قدرة شاحنات النقل ذاتية القيادة على العمل بشكل مستمر مع مسارات محسنة وتقليل وقت التوقف عن العملأدى إلى هيمنتها

استنادًا إلى نوع المعدات، يتم تقسيم السوق إلى شاحنات النقل المستقلة، وأجهزة الحفر المستقلة، والرافعات الذاتية (LHDs)، والجرافات المستقلة، وممهدات الطرق الذاتية، وغيرها.

سيطر قطاع شاحنات النقل ذاتية القيادة على الحصة السوقية لمعدات التعدين ذاتية القيادة، حيث استحوذ على 40.18% في عام 2025، مدفوعًا بانتشارها على نطاق واسع في عمليات التعدين السطحي واسعة النطاق. تُستخدم أنظمة النقل المستقلة (AHS) على نطاق واسع في مناجم خام الحديد والفحم والنحاس، خاصة في أستراليا وأمريكا الشمالية وأمريكا اللاتينية. تعمل هذه الأنظمة على تقليل استهلاك الوقود بشكل كبير، وتحسين كفاءة الدورة، وتعزيز السلامة التشغيلية عن طريق تقليل التدخل البشري. إن قدرة شاحنات النقل على العمل بشكل مستمر مع مسارات محسنة وتقليل وقت التوقف عن العمل تزيد من تعزيز هيمنتها في السوق.

يبرز قطاع منصات الحفر المستقلة باعتباره القطاع الأسرع نموًا، حيث ينمو بمعدل نمو سنوي مركب قدره 15.03٪ خلال الفترة المتوقعة. ويعود هذا النمو إلى زيادة الطلب على الحفر الدقيق، وتحسين نتائج التجزئة، وانخفاض المخاطر التشغيلية. تتبنى شركات التعدين بشكل متزايد أنظمة الحفر الآلية المتكاملة مع الذكاء الاصطناعي وفي الوقت الحقيقيتحليلات البياناتلتعزيز الدقة والإنتاجية، خاصة في بيئات التعدين تحت الأرض والصخور الصلبة.

بالحكم الذاتي

هيمن القطاع شبه المستقل لأنه يوفر استثمارًا أوليًا أقل وتكاملًا أسهل مع البنية التحتية للتعدين الحالية

على أساس الحكم الذاتي، يتم تقسيم السوق إلى شبه مستقلة ومستقلة بالكامل.

واستحوذ القطاع شبه المستقل على حصة سوقية كبيرة في عام 2025، حيث تواصل شركات التعدين اعتماد استراتيجيات الأتمتة التدريجية. تتيح هذه الأنظمة للمشغلين الاحتفاظ بالتحكم الجزئي مع الاستفادة من ميزات الأتمتة مثل القيادة المساعدة وتجنب الاصطدام ودورات الحفر الآلية. توفر الحلول شبه المستقلة استثمارًا أوليًا أقل وتكاملًا أسهل مع البنية التحتية للتعدين الحالية، مما يجعلها الخيار المفضل للعديد من المشغلين.

ومن المتوقع أن يشهد القطاع المستقل بالكامل أسرع نمو، مدفوعًا بزيادة الاستثمارات في التعدين الرقمي ومراكز التشغيل عن بعد. تعمل الأنظمة المستقلة بالكامل على تمكين التشغيل الآلي الشامل لعمليات التعدين، مما يقلل الاعتماد على العمالة ويعزز السلامة في البيئات الخطرة. تعمل التطورات المستمرة في الذكاء الاصطناعي والتعلم الآلي وتقنيات الاستشعار على تسريع التحول نحو أنظمة التعدين المستقلة بالكامل. سوف ينمو قطاع الحكم الذاتي بالكامل بمعدل نمو سنوي مركب قدره 13.76٪ خلال الفترة المتوقعة.

حسب نوع الدفع

حضور راسخ وموثوقية في عمليات التعدين الثقيلةأدى إلى الهيمنة على القطاع الذي يعمل بالديزل

بناءً على نوع الدفع، يتم تقسيم السوق إلى وقود الديزل، والكهرباء/البطارية، والهجين، وغيرها.

استحوذ القطاع الذي يعمل بالديزل على أكبر حصة في السوق حيث بلغت حصة 69.64٪ في عام 2025، وذلك بسبب وجوده الراسخ وموثوقيته في عمليات التعدين الثقيلة. تُستخدم المعدات المستقلة التي تعمل بالديزل على نطاق واسع نظرًا لإنتاجها العالي من الطاقة، والمرونة التشغيلية، وملاءمتها لمواقع التعدين النائية ذات البنية التحتية المحدودة للشحن.

ومن المتوقع أن ينمو القطاع الذي يعمل بالكهرباء/البطاريات بأسرع وتيرة، مدفوعًا بزيادة التركيز على الاستدامة وخفض الانبعاثات. تستثمر شركات التعدين بنشاط في أساطيل ذاتية القيادة مكهربة للامتثال للوائح البيئية الصارمة وتقليل انبعاثات الكربون. يؤدي دمج تقنيات البطاريات مع الأنظمة الذاتية إلى تعزيز الإنتاجية وتقليل التكلفة الإجمالية للملكية على المدى الطويل. ينمو القطاع الذي يعمل بالكهرباء / البطارية بمعدل نمو سنوي مركب قدره 15.71٪ خلال الفترة المتوقعة.

عن طريق التطبيق

أدى تحسين الكفاءة التشغيلية وتقليل استهلاك الوقود وضمان الأداء المتسق إلى هيمنة قطاع مناولة المواد

بناءً على التطبيق، يتم تقسيم السوق إلى معالجة المواد، والحفر والتفجير، وإعداد الموقع وتطويره، والتفتيش والمراقبة، وغيرها.

استحوذ قطاع مناولة المواد على الحصة الأكبر حيث ساهم بنسبة 46.24% من السوق، مدعومًا بالاستخدام المكثف لـشاحنات النقل المستقلةوالرافعات في نقل الخام والمواد المثقلة. تعمل الأتمتة في مناولة المواد على تحسين الكفاءة التشغيلية، وتقليل استهلاك الوقود، وضمان الأداء المتسق عبر دورات التعدين، مما يجعلها مجال تطبيق بالغ الأهمية.

من المتوقع أن يسجل قطاع الحفر والتفجير أسرع نمو، مدفوعًا بالاعتماد المتزايد لتقنيات الحفر الآلية من أجل الدقة والسلامة. تعمل أنظمة الحفر المستقلة على تمكين أنماط الانفجار المحسنة، وتقليل هدر المواد، وتحسين كفاءة المعالجة النهائية.

حسب نوع التعدين

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

يهيمن قطاع التعدين السطحي على السوق بسبب عملياته واسعة النطاق والاعتماد العالي للمعدات المستقلة

بناءً على نوع التعدين، يتم تقسيم السوق إلى التعدين السطحي والتعدين تحت الأرض وغيرها.

سيطر قطاع التعدين السطحي على السوق في عام 2025، مدفوعًا بعملياته واسعة النطاق والاعتماد المتزايد على المعدات المستقلة. تستخدم المناجم السطحية، بما في ذلك عمليات التعدين السطحية والقطاعية، على نطاق واسع شاحنات النقل المستقلة والمثاقب والجرافات للتعامل مع كميات كبيرة من المواد بكفاءة. يعد نشر أنظمة النقل المستقلة (AHS) مرتفعًا بشكل خاص في التعدين السطحي بسبب طرق النقل المحددة جيدًا، والبيئات التي يمكن التنبؤ بها، والقدرة على تشغيل المعدات بشكل مستمر مع الحد الأدنى من التدخل البشري. استثمرت مناطق التعدين الرئيسية بما في ذلك أستراليا وأمريكا الشمالية وأمريكا اللاتينية بشكل كبير في أتمتة التعدين السطحي لتعزيز الإنتاجية وتقليل استهلاك الوقود وتحسين نتائج السلامة.

ومن المتوقع أن يشهد قطاع التعدين تحت الأرض أسرع نمو، مدفوعًا بزيادة الطلب على السلامة والكفاءة التشغيلية في بيئات التعدين المعقدة. تشكل المناجم تحت الأرض مخاطر أكبر بسبب المساحات الضيقة، ومحدودية الرؤية، وظروف العمل الخطرة، مما يسرع من اعتماد اللوادر المستقلة (LHDs)، ومنصات الحفر، والمعدات التي يتم التحكم فيها عن بعد.

التوقعات الإقليمية لسوق معدات التعدين المستقلة

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Autonomous Mining Equipment Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

وهيمنت منطقة آسيا والمحيط الهادئ على السوق العالمية، حيث شكلت ما يقرب من 1.52 مليار دولار أمريكي في عام 2025. ويعود هذا النمو إلى عمليات التعدين واسعة النطاق في المنطقة، لا سيما في خام الحديد والفحم والمعادن، إلى جانب زيادة اعتماد تقنيات الأتمتة في جميع أنحاء أستراليا والصين والهند. وتستفيد المنطقة من إنتاج التعدين المرتفع، ووجود مواقع التعدين الضخمة، والاستثمارات القوية في حلول التعدين الرقمية، مما يشجع على نشر شاحنات النقل المستقلة، وأنظمة الحفر، والرافعات. بالإضافة إلى ذلك، فإن التركيز المتزايد على تحسين الكفاءة التشغيلية، وتقليل الاعتماد على العمالة، وتعزيز السلامة في بيئات التعدين الخطرة، يدعم نمو السوق بشكل أكبر.

أستراليا معدات التعدين المستقلة

وفي عام 2025، وصلت قيمة السوق الأسترالية إلى ما يقرب من 0.52 مليار دولار أمريكي. ينمو السوق بسبب النشر واسع النطاق لأنظمة النقل المستقلة من قبل شركات التعدين الرائدة مثل Rio Tinto وBHP وFortescue. يؤدي الاعتماد العالي لتقنيات الأتمتة المتقدمة والوجود القوي لمناجم خام الحديد الكبيرة إلى زيادة الطلب.

الصين معدات التعدين المستقلة

بلغت قيمة السوق الصينية حوالي 0.40 مليار دولار أمريكي في عام 2025. ويعود هذا النمو إلى أنشطة التعدين واسعة النطاق، وزيادة الدعم الحكومي لمبادرات التعدين الذكية، وزيادة اعتماد حلول التعدين المستقلة والمتكاملة رقميًا عبر قطاعات تعدين الفحم والمعادن.

أمريكا الشمالية

وقدرت قيمة أمريكا الشمالية بنحو 0.94 مليار دولار أمريكي في عام 2025. وتنمو المنطقة بسبب وجود شركات التعدين الكبيرة، وزيادة اعتماد تقنيات الأتمتة المتقدمة، والتركيز القوي على تحسين معايير الإنتاجية والسلامة. وتشهد المنطقة زيادة في الاستثمارات في أنظمة النقل المستقلة، ومراكز التشغيل عن بعد، وحلول التعدين المعتمدة على الذكاء الاصطناعي لتحسين الكفاءة التشغيلية وخفض التكاليف.

معدات التعدين المستقلة في الولايات المتحدة

تم تقدير قيمة السوق الأمريكية بنحو 0.69 مليار دولار أمريكي في عام 2025. ويعود هذا النمو إلى زيادة نشر المعدات المستقلة في عمليات التعدين الكبيرة، والقدرات التكنولوجية القوية، والتركيز المتزايد على التحول الرقمي عبر صناعة التعدين.

أوروبا

استحوذت منطقة أوروبا على ما يقرب من 0.69 مليار دولار أمريكي في عام 2025. وينمو السوق في المنطقة بسبب الحضور القوي لمصنعي المعدات الأصلية الرائدين، وزيادة اعتماد أتمتة التعدين تحت الأرض، والتركيز المتزايد على السلامة والكفاءة. وتأتي المنطقة في طليعة الابتكار في مجال تكنولوجيا التعدين، لا سيما في أنظمة الحفر والتحميل المستقلة.

السويد معدات التعدين المستقلة

بلغت قيمة السوق السويدية حوالي 0.17 مليار دولار أمريكي في عام 2025. ويدعم السوق وجود الشركات المصنعة للمعدات الكبرى مثل Sandvik وEpiroc، إلى جانب الاعتماد العالي لتقنيات أتمتة التعدين تحت الأرض المتقدمة.

فنلندا معدات التعدين المستقلة

بلغت قيمة السوق الفنلندية حوالي 0.14 مليار دولار أمريكي في عام 2025. ويعود هذا النمو إلى النظام البيئي القوي لأتمتة التعدين، وزيادة الاستثمارات في حلول التعدين الذكية، والتركيز على نشر المعدات الكهربائية والمستقلة.

أمريكا اللاتينية

وشكلت أمريكا اللاتينية ما يقرب من 0.67 مليار دولار أمريكي في عام 2025. ويعتمد السوق بشكل أساسي على أنشطة التعدين واسعة النطاق في جميع أنحاء المنطقة، لا سيما في النحاس وخام الحديد، إلى جانب الاعتماد المتزايد لتقنيات الأتمتة لتعزيز الإنتاجية وتحسين تكاليف التشغيل. وتشهد شيلي والبرازيل وبيرو طلبا قويا، مدعوما بتوسيع عمليات التعدين وزيادة الاستثمارات في حلول التعدين الرقمية والمستقلة.

تشيلي معدات التعدين المستقلة

بلغت قيمة سوق تشيلي حوالي 0.23 مليار دولار أمريكي في عام 2025. ويتم دعم هذا النمو من خلال عمليات تعدين النحاس واسعة النطاق، وزيادة انتشار شاحنات النقل المستقلة، والحضور القوي لشركات التعدين العالمية التي تركز على تحسين الكفاءة والسلامة.

الشرق الأوسط وأفريقيا

استحوذت منطقة الشرق الأوسط وأفريقيا على ما يقرب من 0.42 مليار دولار أمريكي في عام 2025. ويشهد السوق نموًا مطردًا بسبب التوسع في أنشطة التعدين، وزيادة التركيز على الأتمتة لتحسين السلامة، وزيادة الاستثمارات في البنية التحتية للتعدين في كل من أفريقيا والشرق الأوسط. ويساعد الاعتماد التدريجي للمعدات المستقلة شركات التعدين على تعزيز الإنتاجية وتقليل المخاطر التشغيلية.

معدات التعدين المستقلة في جنوب أفريقيا

بلغت قيمة سوق جنوب إفريقيا حوالي 0.17 مليار دولار أمريكي في عام 2025. ويعود هذا النمو إلى عمليات التعدين واسعة النطاق تحت الأرض والاعتماد المتزايد للرافعات المستقلة ومعدات الحفر التي تهدف إلى تحسين السلامة والكفاءة التشغيلية.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

تعمل الشركات الرائدة على تطوير التقنيات المستقلة والمنصات الرقمية لتعزيز كفاءة التعدين

يتم توحيد سوق معدات التعدين المستقلة بشكل معتدل، ويتميز بوجود مصنعي المعدات الأصلية للمعدات الثقيلة، والمتخصصين في أتمتة التعدين، ومقدمي تكنولوجيا المناجم الرقمية. يحافظ المشاركون الرائدون مثل Caterpillar، وKomatsu، وSandvik، وEpiroc، وLiebherr، وHitachi Construction Machinery، وVolvo Construction Equipment، وHexagon، وABB على مراكز قوية من خلال محافظ تشمل أنظمة النقل المستقلة، والحفر الآلي، والرافعات المستقلة، ومنصات التشغيل عن بعد،برامج إدارة الأسطولوتجنب الاصطدام ومعدات التعدين المكهربة.

في أبريل 2025، حصلت شركة Epiroc على أكبر عقد لها على الإطلاق لتوريد معدات التعدين السطحي المستقلة والكهربائية بالكامل لشركة Fortescue في أستراليا، مما يسلط الضوء على التقارب المتزايد بين الأتمتة وأساطيل التعدين الخالية من الانبعاثات. حققت كوماتسو إنجازًا كبيرًا في عام 2026 من خلال تشغيل شاحنة النقل ذاتية القيادة رقم 1000 من الفئة الفائقة والمجهزة بنظام FrontRunner AHS، مما يعزز النطاق التجاري لاعتماد خدمات النقل المستقلة. واصلت شركة Caterpillar أيضًا توسيع نظامها البيئي MineStar Command، حيث أشارت تغطية الصناعة إلى طموحها في تنمية نشر الشاحنات ذاتية القيادة بشكل كبير بحلول عام 2030.

قائمة معدات التعدين المستقلةالشركات المذكورة في التقرير

- شركة كاتربيلر (الولايات المتحدة)

- كوماتسو المحدودة (اليابان)

- ساندفيك أب(السويد)

- ايبيروك AB (السويد)

- مجموعة ليبر (سويسرا)

- شركة هيتاشي لآلات البناء المحدودة (اليابان)

- فولفو لمعدات البناء (السويد)

- السداسي AB(السويد)

- ايه بي بي المحدودة(سويسرا)

- شركة ASI للتعدين (الولايات المتحدة)

التطورات الصناعية الرئيسية

- أبريل 2026:قامت شركة كوماتسو بتشغيل شاحنة النقل ذاتية القيادة رقم 1000 من الفئة الفائقة والمجهزة بنظام النقل المستقل FrontRunner، مما يعزز مكانتها كواحدة من الشركات العالمية الرائدة في مجال توفير حلول النقل الذاتي.

- مايو 2026:قامت شركة Hexagon بتوسيع محفظة حلول التعدين المستقلة الخاصة بها من خلال تعزيز إدارة أسطولها وأنظمة تجنب الاصطدام، مما يتيح تكامل البيانات في الوقت الفعلي وتحسين السلامة التشغيلية عبر مواقع التعدين واسعة النطاق.

- نوفمبر 2025:عززت Sandvik منصة AutoMine الخاصة بها بميزات جديدة تعتمد على الذكاء الاصطناعي، مما يتيح تحسين تنسيق الأسطول، واتخاذ القرار في الوقت الفعلي، ومستويات أعلى من الاستقلالية في عمليات التعدين تحت الأرض.

- سبتمبر 2025:طورت شركة Liebherr تطوير شاحنات التعدين المستقلة والكهربائية، مع التركيز على تكامل الأتمتة مع تقنيات الانبعاثات الصفرية لدعم عمليات التعدين المستدامة والفعالة.

- أبريل 2025:فازت شركة Epiroc بأكبر عقد لها على الإطلاق لتسليم أسطول كبير من معدات التعدين السطحي المستقلة والكهربائية بالكامل إلى شركة Fortescue في أستراليا، مما يعكس الطلب المتزايد على الأتمتة المتكاملة والكهرباء في عمليات التعدين واسعة النطاق.

تغطية التقرير

يوفر تحليل سوق معدات التعدين العالمية دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. أنه يحتوي على تفاصيل حول ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق خلال الفترة المتوقعة. ويقدم معلومات حول التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، والشراكات وعمليات الدمج والاستحواذ. يتضمن تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا مفصلاً، مما يوفر حصة السوق وملفات تعريف اللاعبين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 11.27% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب نوع المعدات، حسب نوع التعدين، حسب الاستقلالية، حسب نوع الدفع، حسب التطبيق، وحسب المنطقة |

| حسب نوع المعدات |

|

| حسب نوع التعدين |

|

| بالحكم الذاتي |

|

| حسب نوع الدفع |

|

| عن طريق التطبيق |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 4.24 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 11.06 مليار دولار أمريكي بحلول عام 2034.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 11.27٪ خلال الفترة المتوقعة (2026-2034).

قاد قطاع التعدين السطحي السوق من حيث نوع التعدين.

التركيز المتزايد على سلامة العمال والكفاءة التشغيلية يقود نمو السوق.

تعد شركة Caterpillar Inc. وEpiroc AB وSandvik AB وKomatsu Ltd. من أفضل اللاعبين في السوق.

استحوذت منطقة آسيا والمحيط الهادئ على أكبر حصة سوقية في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 197

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة