حجم سوق سحابة الطيران، والمشاركة وتحليل الصناعة، حسب النوع (السحابة الخاصة، والسحابة العامة، والسحابة الهجينة)، حسب البنية (SaaS (البرمجيات كخدمة)، PaaS (النظام الأساسي كخدمة)، وIaaS (البنية التحتية كخدمة)))، حسب المستخدم النهائي (شركات الطيران والمطارات والشركات المصنعة للطائرات)، حسب التطبيق (عمليات الطيران والجدولة، صيانة الطائرات وهندستها، خدمات الركاب وتجربة العملاء، وإدارة الطاقم والتدريب، و أخرى)، والتنبؤات الإقليمية، 2026-2034

حجم ومشاركة سوق سحابة الطيران

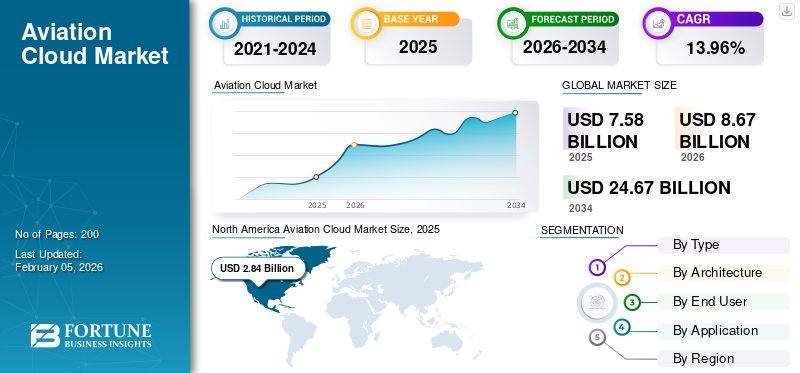

بلغت قيمة سوق سحابة الطيران العالمية 7.58 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 8.67 مليار دولار أمريكي في عام 2026 إلى 24.67 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 13.96٪ خلال الفترة المتوقعة. وهيمنت أمريكا الشمالية على السوق السحابية للطيران العالمي، حيث استحوذت على 37.42% من حصة السوق في عام 2025.

ويعود نمو حجم سوق سحابة الطيران إلى ارتفاع أحجام البيانات التشغيلية الناتجة عن الطائرات المتصلة وأجهزة الاستشعار المتقدمة والأنظمة التي تواجه الركاب. تعتمد شركات الطيران بشكل متزايد على المنصات السحابية المركزية لتوحيد الأنظمة القديمة المتباينة، مما يتيح التحليلات التنبؤية، والجدولة الديناميكية، وتحسين استهلاك الوقود. تتبنى المطارات حلولاً سحابية لتحسين تخطيط القدرات، واستخدام الأصول، والتنسيق الأمني، في حين يقوم مصنعو الطائرات بتضمين الاتصال السحابي عبر التوائم الرقمية وأطر إدارة دورة الحياة.

سحابة الطيران هي تقنية قائمة على السحابة يتم تطبيقها عبر قطاع الطيران، بما في ذلك شركات الطيران والمطارات وشركات تصنيع الطائرات وإدارة الحركة الجوية. فهو يساعد صناعة الطيران على أداء تبادل البيانات في الوقت الحقيقي والحوسبة القابلة للتطوير لدعم العمليات المختلفة مثل تخطيط الطيران، الصيانة التنبؤيةوخدمات الركاب وتتبع الأمتعة والأمن. ومن المتوقع أن ينمو سوق الطيران السحابي بشكل ملحوظ خلال الفترة المتوقعة، حيث تواجه شركات الطيران ضغوطًا متزايدة لتحديث عملياتها.

ويتسم المشهد الحصة السوقية لسحابة الطيران بالتركيز المعتدل، حيث يشغل مقدمو التكنولوجيا العالميون وبائعو برمجيات الطيران المتخصصة مناصب قيادية. ومع ذلك، تستمر الديناميكيات التنافسية في التطور حيث يقدم مقدمو الخدمات المتخصصون تطبيقات متخصصة مُحسّنة للامتثال التنظيمي، والبيئات الحرجة للسلامة، وسير العمل الخاص بالصناعة. تهيمن نماذج تقديم البرامج كخدمة على عمليات النشر الجديدة، مما يعكس تفضيل المشغل لقابلية التوسع وتقليل ملكية البنية التحتية.

تشير اتجاهات السوق السحابية للطيران إلى تسارع الانتقال نحو البنى الهجينة والمتعددة السحابية. توازن هذه النماذج بين سيادة البيانات وإدارة زمن الوصول ومتطلبات الأمن السيبراني. يتم دمج الذكاء الاصطناعي والتحليلات المتقدمة بشكل متزايد ضمن المنصات السحابية للطيران، مما يعزز التنبؤ التشغيلي وإدارة الاضطرابات.

من المتوقع أن يظل نمو سوق سحابة الطيران قويًا من الناحية الهيكلية خلال الفترة المتوقعة. يتم دعم التوسع من خلال نمو الأسطول والتنظيم الرقمي وضرورات الكفاءة على المدى الطويل. تختلف أنماط الاعتماد الإقليمية، لكن المنصات السحابية أصبحت أساسية للقدرة التنافسية للطيران واستمرارية العمليات.

ومن بين اللاعبين الرئيسيين في سوق سحابة الطيران AWS، وMicrosoft Azure، وGoogle Cloud، وIBM، وOracle، وSITA، وSalesforce. على سبيل المثال، تعمل AWS على تشغيل منصات شركات الطيران مثل الخدمات الرقمية لشركة Ryanair. يتم اعتماد التكنولوجيا السحابية بشكل متزايد لتحسين الكفاءة التشغيلية وتعزيز تجربة العملاء. يقوم اللاعبون الرئيسيون مثل AWS وAzure وGoogle Cloud بتكوين شراكات استراتيجية مع شركات الطيران في جميع أنحاء العالم لتقديم حلول الذكاء الاصطناعي والتحليلات والبنية التحتية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة في سوق الطيران السحابي

- حجم السوق عام 2025: 7.58 مليار دولار أمريكي

- حجم السوق عام 2026: 8.67 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 24.67 مليار دولار أمريكي

- معدل النمو السنوي المركب: 13.96% من 2026 إلى 2034

- وهيمنت أمريكا الشمالية على السوق السحابية للطيران العالمي بحصة بلغت 37.42% في عام 2025.

- ومن المتوقع أن يستحوذ قطاع السحابة العامة على 51.03% من حصة السوق في عام 2026.

- ومن المتوقع أن يحتفظ قطاع شركات الطيران بحصة سوقية مهيمنة تبلغ 64.34% في عام 2026.

أمريكا الشمالية

قادت أمريكا الشمالية السوق العالمية بقيمة 2.84 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 3.24 مليار دولار أمريكي في عام 2026، مدفوعة بالاعتماد السريع على السحابة عبر عمليات الطيران.

أوروبا

استحوذت أوروبا على 2.11 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو إلى 2.43 مليار دولار أمريكي في عام 2026، مدعومة بمبادرات التحول الرقمي عبر المطارات وشركات الطيران.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على 23.90٪ من السوق العالمية في عام 2025، لتصل إلى 1.81 مليار دولار أمريكي ومن المتوقع أن ترتفع إلى 2.10 مليار دولار أمريكي في عام 2026.

نحن.

ومن المتوقع أن يصل حجم سوق الطيران السحابي إلى 2.57 مليار دولار أمريكي بحلول عام 2026، مدفوعًا بالاستثمارات في تجربة الركاب والكفاءة التشغيلية ومنصات الطيران القائمة على السحابة.

اليابان

ومن المتوقع أن يصل حجم السوق إلى 0.40 مليار دولار أمريكي بحلول عام 2026، مدعومًا بزيادة اعتماد التقنيات السحابية عبر عمليات شركات الطيران والمطارات.

اقرأ المزيد

اتجاهات سوق سحابة الطيران

يعد ظهور البنى السحابية المتعددة والسحابة الهجينة اتجاهًا رئيسيًا للسوق

تعتمد شركات الطيران والمطارات تقنية السحابة المتعددة لتجنب تقييد البائع وضمان موثوقية النظام. لقد تزايد الاتجاه نحو استخدام موفري الخدمات السحابية المختلفين للقيام بمهام محددة وتحسين سرعة العمليات المختلفة. ومن خلال استخدام منصات متعددة جنبًا إلى جنب، تكتسب شركات الطيران المرونة وتحسن التكاليف وتخصص الخدمة بما يتناسب مع المتطلبات الإقليمية.

وفقًا لتقرير حالة الأمن السحابي المتعدد الصادر عن Microsoft، فإن ما يقرب من 86% من المؤسسات في عام 2024 قد اعتمدت بالفعل تقنية متعددة السحابات نظرًا للمزايا التي يوفرها هذا النهج، مثل زيادة السرعة والمرونة والاختيار. علاوة على ذلك، زاد اعتماد السحابة المتعددة للحفاظ على الأمن وجعل من السهل على شركات الطيران التحول من أنظمة تكنولوجيا المعلومات القديمة إلى الحلول القائمة على السحابة، مما يعزز نمو سوق سحابة الطيران.

- على سبيل المثال، في أغسطس 2024، عقدت Lufthansa Systems شراكة مع Google Cloud لتوسيع منصة Global Aviation Cloud الخاصة بها إلى بيئة سحابية متعددة، لاستكمال خدمات Microsoft Azure الحالية.

تعكس اتجاهات السوق السحابية للطيران بشكل متزايد التحول نحو الاستراتيجيات الهجينة والمتعددة السحابية. يوازن المشغلون بين قابلية التوسع في السحابة العامة والبيئات الخاصة لتلبية زمن الاستجابة والمرونة والمتطلبات التنظيمية. يدعم هذا النهج الترحيل التدريجي مع حماية أعباء العمل الحيوية المتعلقة بالسلامة.

يستمر اعتماد البرمجيات كخدمة في التوسع عبر وظائف الطيران. تفضل شركات الطيران التطبيقات السحابية المعيارية لإدارة الطاقم وتخطيط الصيانة واستعادة الأعطال. تعمل هذه الأنظمة الأساسية على تقليل تعقيد التخصيص وتسريع دورات النشر. يعد تكامل الذكاء الاصطناعي اتجاهًا محددًا. تقوم منصات التحليلات المستندة إلى السحابة بمعالجة البيانات التشغيلية لدعم الصيانة التنبؤية وتحسين الوقود والتنبؤ بالطلب. تعمل هذه القدرات على تعزيز المرونة التشغيلية وتحسين الأداء المالي.

تكتسب تقنية التوأم الرقمي المزيد من الاهتمام. يستخدم مصنعو الطائرات وشركات الطيران التوائم الرقمية المستضافة على السحابة لمحاكاة الأداء وإدارة تكاليف دورة الحياة ودعم التعاون الهندسي. ويعزز هذا الاتجاه الدور الاستراتيجي للسحابة خارج نطاق الأنظمة التشغيلية. ويمثل تعزيز الأمن السيبراني اتجاها رئيسيا آخر. تتضمن منصات الطيران السحابية بشكل متزايد بنيات الثقة المعدومة والتشفير والمراقبة المستمرة. وتعالج هذه التدابير التعرض المتزايد للتهديدات والتدقيق التنظيمي، مما يعزز الثقة في اعتماد السحابة وتشكيل اتجاهات سوق سحابة الطيران على المدى الطويل.

محركات نمو السوق

زيادة الطلب على التحديث الرقمي والكفاءة التشغيلية لدفع نمو السوق

المحرك الأبرز للسوق هو التركيز المتزايد على ترقية الأنظمة القديمة إلى منصات رقمية متقدمة من أجل عمليات أسرع وأكثر فعالية. الحاجة المتزايدة ل التحول الرقميفي صناعة الطيران، إلى جانب الطلب على تعزيز الكفاءة التشغيلية، من المتوقع أن يدفع نمو السوق خلال الفترة المتوقعة.

يعد التحول الرقمي عبر صناعة الطيران هو المحرك الرئيسي لسوق الطيران السحابي. تواجه شركات الطيران والمطارات تعقيدًا تشغيليًا متزايدًا مدفوعًا بنمو حركة المرور وضغط التكلفة والمتطلبات التنظيمية. تتيح الأنظمة الأساسية السحابية إدارة البيانات المركزية والتحليلات في الوقت الفعلي وموارد الحوسبة القابلة للتطوير والتي لا تستطيع الأنظمة القديمة دعمها بكفاءة.

تعمل متطلبات الكفاءة التشغيلية على تسريع عملية الاعتماد. تعمل أنظمة عمليات الطيران والصيانة المستندة إلى السحابة على تحسين دقة الجدولة وتقليل التأخير وتمكين الصيانة التنبؤية. تعمل هذه القدرات على خفض تكاليف التشغيل بشكل مباشر وتعزيز استخدام الأصول، مما يجعل الاستثمار السحابي ضروريًا استراتيجيًا وليس تقديريًا.

يعد النمو في الأنظمة البيئية للطائرات المتصلة محركًا مهمًا آخر. تولد الطائرات الحديثة كميات كبيرة من بيانات القياس والأداء. توفر الأنظمة الأساسية السحابية البنية التحتية اللازمة لاستيعاب هذه البيانات ومعالجتها وتحليلها عبر الأساطيل والمناطق الجغرافية. التكامل مع مراكز عمليات شركات الطيران يعزز الوعي الظرفي وسرعة اتخاذ القرار. تؤثر توقعات تجربة الركاب أيضًا على التبني. تدعم منصات العملاء الممكّنة على السحابة التخصيص والتواصل في الوقت الفعلي واسترداد الخدمة. تستفيد شركات الطيران من هذه القدرات لتحسين أداء الولاء والإيرادات.

تتبنى شركات الطيران والمطارات بسرعة التكنولوجيا السحابية في عملياتها للوصول إلى البيانات في الوقت الفعلي والأتمتة لتحقيق كفاءة محسنة وخفض التكاليف.

- على سبيل المثال، في يونيو 2025، وقعت شركة VirgiThe n Airlines اتفاقية مدتها سبع سنوات مع شركة Tata Consultancy Services (TCS) لتحديث أنظمة التكنولوجيا الأساسية، بما في ذلك التسعير وتخصيص المقاعد والصيانة والتنبؤ بتفضيلات العملاء. تستفيد الشراكة من التقنيات المتقدمة مثل الذكاء الاصطناعي وإنترنت الأشياء لتبسيط العمليات.

قيود السوق

مخاوف تتعلق بأمن البيانات والخصوصية لتقييد توسع السوق

تعد مخاوف أمن البيانات والخصوصية أحد القيود الرئيسية للسوق خلال فترة التوقعات. تتعامل شركات الطيران مع معلومات حساسة للغاية مثل بيانات الركاب وعمليات الطيران والصيانة والإصلاح وتجديد سجلات MRO.

هناك مخاطر الهجمات الإلكترونية والقرصنة والوصول غير المصرح به عند تخزين البيانات على الأنظمة الأساسية السحابية. علاوة على ذلك، من المتوقع أن تؤدي المتطلبات التنظيمية الصارمة والحاجة إلى حماية البنية التحتية الحيوية إلى فرض قيود على الاعتماد الكامل للتقنيات السحابية. ولذلك، فإن المخاوف بشأن انتهاكات البيانات المحتملة لا تزال تعيق نمو السوق.

- بالإضافة إلى ذلك، يتطلب ترحيل البيانات الشخصية والحساسة للسلامة إلى السحابة من شركات الطيران الالتزام بقواعد الأمان المتطورة الخاصة بالطيران؛ على سبيل المثال، معايير أمن المعلومات التابعة للوكالة الأوروبية لسلامة الطيران (EASA) وتوجيهات القطاع من IARA، إلى جانب متطلبات السيادة، مثل اللائحة العامة لحماية البيانات (GDPR/NIS2) للاتحاد الأوروبي وغيرها من تفويضات السحابة الإقليمية الأخرى. من المتوقع أن تؤدي هذه الالتزامات التنظيمية والأمنية إلى تقييد توسع السوق خلال فترة التنبؤ.

على الرغم من أساسيات الطلب القوية، يواجه سوق الطيران السحابي العديد من القيود الهيكلية. تظل المخاوف المتعلقة بأمن البيانات وسيادتها ذات أهمية قصوى. تتعامل أنظمة الطيران مع بيانات الركاب الهامة والحساسة المتعلقة بالسلامة، مما يتطلب امتثالًا صارمًا للوائح الوطنية والدولية. وتؤدي هذه المتطلبات إلى تعقيد استراتيجيات الانتقال إلى السحابة، لا سيما عبر الولايات القضائية.

يمثل تكامل النظام القديم تحديًا كبيرًا آخر. تقوم شركات الطيران والمطارات بتشغيل مجموعات تكنولوجية معقدة تم بناؤها على مدى عقود. يتطلب ترحيل أعباء العمل ذات المهام الحرجة إلى الأنظمة الأساسية السحابية إجراء مراحل دقيقة وتخصيصًا والتحقق من الصحة، وزيادة التكلفة والجداول الزمنية للتنفيذ.

كما أن تجنب المخاطر التشغيلية في مجال الطيران يخفف من سرعة الاعتماد. يعطي أصحاب المصلحة الأولوية لموثوقية النظام ووقت تشغيله، مما يؤدي إلى النشر الحذر للبنيات الجديدة. يمكن أن يكون لانقطاعات الخدمة السحابية أو مشكلات الأداء تأثيرات تشغيلية متتالية، مما يعزز سلوك الشراء المحافظ.

فرص السوق

التحول السحابي الأصلي لعمليات شركات الطيران والمطارات لخلق فرص نمو مربحة

تواجه صناعة الطيران ضغوطًا لتحسين تجربة الركاب دون تجاوز التكاليف. وبالتالي، تعمل شركات الطيران والمطارات بشكل نشط على ترحيل العمليات الرئيسية، مثل خدمة الركاب، وتجارة التجزئة، ومناولة الأمتعة، إلى المنصات السحابية. أصبحت الأنظمة الأساسية السحابية الأصلية أدوات شائعة لترحيل العمليات الرئيسية وتحويلها. تواجه شركات الطيران تقلبات في الطلب، والتي يمكن التعامل معها بسهولة من خلال الأنظمة السحابية الأصلية. على سبيل المثال، تسمح SITA Flex للمطارات وشركات الطيران بنشر معالجة الركاب على الأجهزة المحمولة وأنظمة الأكشاك، بغض النظر عن الموقع. بالإضافة إلى ذلك، يهدف الاتجاه المتزايد للانتقال السريع إلى السحابة إلى تقليل وقت التوقف عن العمل وضمان عدم انقطاع العمليات.

- على سبيل المثال، في سبتمبر 2024، أكملت شركة IndiGo Airlines عملية الترحيل السحابي في أقل من 18 شهرًا، وأغلقت جميع مراكز البيانات الخاصة بها لتعزيز قابلية التوسع والوصول إلى التقنيات الحديثة. تركز شركة الطيران الآن بشكل رئيسي على استخدام الذكاء الاصطناعي،التعلم الآليوتحليلات البيانات وذكاء الأعمال لتعزيز خدماتها.

توجد فرص كبيرة من خلال التكامل الأعمق للمنصات السحابية عبر سلاسل القيمة لشركات الطيران. تتيح الرؤية الشاملة بدءًا من تخطيط الرحلة وحتى تحليلات ما بعد الرحلة تحسين الأداء والتحكم في التكلفة. يمكن للموردين الذين يقدمون حلولاً قابلة للتشغيل البيني الحصول على نطاق موسع ضمن حسابات العملاء.

تمثل المطارات فرصة غير مستغلة. يدعم اعتماد السحابة مبادرات المطارات الذكية، بما في ذلك الإدارة التنبؤية لتدفق الركاب ومراقبة الأصول. مع قيام مشغلي المطارات بتحديث البنية التحتية، يتزايد الطلب على المنصات السحابية القابلة للتطوير.

توفر الأسواق الناشئة إمكانات نمو قوية. يؤدي النمو السريع في حركة المرور والاستثمار في البنية التحتية إلى خلق ظروف مواتية لأنظمة الطيران السحابية الأصلية، وتجاوز القيود القديمة. تسهل الشراكات المحلية ونماذج النشر المتوافقة الدخول. تعمل التحليلات المتقدمة وتطبيقات الذكاء الاصطناعي على إنشاء قيمة إضافية. تعمل الأنظمة الأساسية السحابية التي تترجم البيانات التشغيلية إلى رؤى قابلة للتنفيذ على تعزيز الاحتفاظ بالعملاء وقوة التسعير.

تحديات السوق

ارتفاع تكاليف التكامل يعيق نمو السوق

تستمر العديد من شركات الطيران والمطارات في تشغيل التطبيقات ذات المهام الحرجة مثل الحجز والتحكم في المغادرة ودعم MRO ودعم ATC على الحواسيب المركزية أو مجموعات التكنولوجيا المخصصة للغاية. ويتطلب انتقال هذه التقنيات الحالية إلى التقنيات السحابية إعادة الهندسة وإعادة تدريب الموظفين. يمكن أن يؤدي مثل هذا التحول إلى تكاليف عالية وجداول زمنية طويلة، مما قد يؤدي إلى إبطاء اعتمادها وإعاقة التكامل الكامل للتقنيات السحابية في عمليات الطيران.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل تجزئة السوق

حسب النوع

ساهم الطلب المرتفع على منصة سحابية فعالة من حيث التكلفة وقابلة للتطوير في نمو قطاع السحابة العامة

على أساس النوع، يتم تصنيف السوق إلىسحابة خاصةوالسحابة العامة والسحابة الهجينة.

السحابة العامة:

سيستحوذ قطاع السحابة العامة على أكبر حصة في سوق سحابة الطيران بنسبة 51.03٪ في عام 2026. وتقود عوامل مثل كفاءة التكلفة وقابلية التوسع والنشر الأسرع نمو هذا القطاع. تستثمر شركات الطيران والمطارات في تكامل التكنولوجيا السحابية العامة لأنظمة خدمة الركاب (PSS)، ومراقبة المغادرة، وتجارة التجزئة، والتحليلات. يتعاون مقدمو الخدمات الرئيسيون مثل AWS وMicrosoft Azure وGoogle Cloud مع شركات طيران ومطارات مختلفة.

- على سبيل المثال، في فبراير 2023، منح مطار لينكولن في نبراسكا عقدًا مع AeroCloud Systems، وهي شركة تقدم حلول إدارة المطارات ومقرها المملكة المتحدة، لتنفيذ منصة عمليات المطار القائمة على السحابة والتي تهدف إلى تحسين عمليات المطار وتعزيز تجربة الركاب.

يتوسع اعتماد السحابة العامة بسرعة عبر وظائف الطيران غير الحيوية للسلامة. تنشر شركات الطيران منصات سحابية عامة للتحليلات وإشراك الركاب وإدارة الإيرادات وأدوات التعاون. تتيح قابلية التوسع والمرونة للخدمات السحابية العامة إجراء تجارب سريعة وتحسين التكلفة. يقوم مقدمو الخدمات السحابية العامة بشكل متزايد بتخصيص العروض للصناعات الخاضعة للتنظيم، مما يؤدي إلى تحسين ملاءمة الطيران. ويساهم هذا القطاع بشكل كبير في توسيع حجم سوق سحابة الطيران، لا سيما من خلال اعتماد البرمجيات كخدمة.

السحابة الهجينة:

تعد السحابة الهجينة هي القطاع الأسرع نموًا في السوق خلال فترة التوقعات، حيث تحتاج شركات الطيران إلى الأمان والتحكم إلى جانب المرونة وقابلية التوسع العالمية، وهو ما تتم معالجته بواسطة تقنية السحابة الهجينة. تمثل البنى السحابية الهجينة نموذج النشر الأسرع نموًا.

يجمع أصحاب المصلحة في مجال الطيران بين البيئات الخاصة للأنظمة ذات المهام الحرجة وموارد السحابة العامة للتحليلات والتطبيقات التي تواجه العملاء. يوازن هذا النهج بين الأمان والمرونة وكفاءة التكلفة. يعكس اعتماد السحابة الهجينة استراتيجيات عملية للترحيل، مما يسمح بالتحول التدريجي دون انقطاع تشغيلي. ونتيجة لذلك، تعد عمليات النشر الهجين أمرًا أساسيًا لاتجاهات سوق سحابة الطيران واستراتيجيات الأنظمة الأساسية المستقبلية.

السحابة الخاصة:

لا تزال عمليات نشر السحابة الخاصة سائدة بين أصحاب المصلحة في مجال الطيران الذين يديرون أعباء العمل الحيوية والمنظمة المتعلقة بالسلامة. تستخدم شركات الطيران والمطارات بيئات سحابية خاصة للحفاظ على التحكم في البيانات التشغيلية الحساسة وأنظمة الطيران والتقارير التنظيمية. يدعم هذا النموذج الامتثال الصارم لسلطات الطيران وتفويضات سيادة البيانات. في حين أن اعتماد السحابة الخاصة ينطوي على تكاليف أولية وتشغيلية أعلى، فإنه يوفر أداءً يمكن التنبؤ به وأمانًا محسنًا. تفضل شركات النقل الشبكية الكبيرة والمطارات المركزية السحابة الخاصة لأنظمة التشغيل الأساسية، مما يحافظ على أهميتها في سوق سحابة الطيران.

بواسطة الهندسة المعمارية

أدت الحاجة المتزايدة إلى الحلول السحابية القائمة على الاشتراك إلى تعزيز نمو قطاع SaaS (البرمجيات كخدمة)

من حيث البنية، يتم تصنيف السوق إلى SaaS (البرمجيات كخدمة)، PaaS (النظام الأساسي كخدمة)، وIaaS (البنية التحتية كخدمة).

البرمجيات كخدمة (SaaS):

الSaaS (البرمجيات كخدمة)من المتوقع أن يستحوذ هذا القطاع على الحصة الأكبر من السوق بنسبة 44.49٪ في عام 2026. وتعتمد شركات الطيران والمطارات حلول SaaS (البرمجيات كخدمة) لتجنب الاستثمار الرأسمالي الكبير في أجهزة تكنولوجيا المعلومات والتراخيص الدائمة. تعمل SaaS على نموذج تسعير قائم على الاشتراك، مما يتيح وضع ميزانية أسهل، ومن المتوقع أن يزيد الطلب. علاوة على ذلك، يقدم موفرو الحلول السحابية حلول SaaS التي يمكن دمجها بسهولة مع أجهزة استشعار إنترنت الأشياء على الطائرات، وأنظمة المطارات، وموجزات البيانات العالمية (الطقس، وتدفق حركة المرور، وأسعار الوقود)، مما يسمح بالنشر بشكل أسرع.

- على سبيل المثال، في يوليو 2024، أعلنت شركة طيران الهند عن اعتماد iCargo وIBS Software، وهي منصة SaaS متكاملة تمامًا لرقمنة عمليات الشحن بأكملها.

تهيمن SaaS على اعتماد سحابة الطيران بسبب سهولة النشر وتقليل عبء البنية التحتية. تختار شركات الطيران والمطارات بشكل متزايد حلول SaaS لإدارة الطاقم وتخطيط الصيانة وخدمات الركاب. تعمل الوظائف الموحدة وتسعير الاشتراك على تحسين القدرة على التنبؤ بالتكلفة. يقوم موفرو SaaS بتضمين الامتثال التنظيمي وأفضل ممارسات الصناعة، مما يؤدي إلى تسريع عملية الاعتماد. تمثل هذه البنية حصة كبيرة من سوق سحابة الطيران في عمليات النشر الجديدة.

النظام الأساسي كخدمة (PaaS):

من المتوقع أن يكون قطاع PaaS (النظام الأساسي كخدمة) هو القطاع الأسرع نموًا خلال فترة الدراسة، حيث تتطلب شركات الطيران والمطارات بشكل متزايد تطبيقات مخصصة تم تطويرها على منصات لتلبية احتياجاتهم المحددة للغاية، بدلاً من الاعتماد فقط على برامج COTS (التجارية الجاهزة).

يدعم اعتماد PaaS تطوير التطبيقات والتكامل عبر الأنظمة البيئية للطيران. تستخدم شركات الطيران والشركات المصنعة PaaS لإنشاء تحليلات مخصصة وخطوط بيانات وأدوات تشغيلية. تتيح هذه البنية الابتكار مع الاستفادة من البنية التحتية المُدارة وخدمات الأمان. يعتبر الطلب على PaaS هو الأقوى بين المؤسسات الناضجة رقميًا التي تسعى إلى تحقيق التميز الخاص. ويستمر دورها في التوسع مع نضوج استراتيجيات الطيران المعتمدة على البيانات.

البنية التحتية كخدمة (IaaS):

يدعم IaaS متطلبات الحوسبة والتخزين والشبكات الأساسية. يقوم أصحاب المصلحة في مجال الطيران بنشر IaaS لترحيل النظام القديم وأحمال عمل الحوسبة عالية الأداء. على الرغم من أنها أقل وضوحًا للمستخدمين النهائيين، إلا أن البنية التحتية كخدمة (IaaS) تدعم اعتماد السحابة على نطاق أوسع. وتكمن أهميتها في تمكين قابلية التوسع والتعافي من الكوارث، مما يساهم بشكل غير مباشر في نمو سوق سحابة الطيران.

[ازيجدلكداك]

بواسطة المستخدم النهائي

وشهد قطاع شركات الطيران تقدماً بسبب ارتفاع الإنفاق على تحديث البنية التحتية لتكنولوجيا المعلومات

بناءً على المستخدم النهائي، يتم تقسيم السوق إلى شركات الطيران والمطارات وشركات تصنيع الطائرات.

الخطوط الجوية:

من المتوقع أن يحتل قطاع شركات الطيران المركز المهيمن بنسبة 64.34% من حصة السوق في عام 2026. وتقوم شركات الطيران بتحديث عمليات الطيران وإدارة الطاقم والصيانة من خلال خدمات المنصات. علاوة على ذلك، تقوم شركات الطيران باستثمارات ضخمة في تطوير البنية التحتية لتكنولوجيا المعلومات والتحول إلى الحلول السحابية، مما يدفع نمو هذا القطاع.

- على سبيل المثال، في عام 2024، وصل الإنفاق على تكنولوجيا المعلومات لشركات الطيران إلى حوالي 37 مليار دولار أمريكي، في حين بلغ الإنفاق على تكنولوجيا المعلومات في المطارات حوالي 9 مليارات دولار أمريكي، وتخطط معظم شركات الطيران والمطارات لمزيد من الزيادات.

تمثل شركات الطيران أكبر شريحة من المستخدمين النهائيين في سوق الطيران السحابي. يقومون بنشر المنصات السحابية عبر عمليات الطيران والصيانة وإدارة الإيرادات وتجربة العملاء. يعطي سلوك التبني الأولوية للموثوقية وقابلية التوسع والامتثال التنظيمي. تقود شركات الاتصالات الشبكية الاستثمار بسبب التعقيد التشغيلي، في حين تعتمد شركات النقل منخفضة التكلفة على السحابة لدعم العمليات الخالية من الهدر. الطلب من شركات الطيران يرتكز على توسع السوق بشكل عام.

المطارات:

ومن المتوقع أن يكون قطاع المطارات هو القطاع الأسرع نمواً خلال فترة الدراسة، وذلك بسبب المتطلبات التنظيمية ومتطلبات الأمن السيبراني التي تشجع المطارات على اعتماد الحلول السحابية المُدارة للتحليلات ومراقبة الأمن.

- على سبيل المثال، في فبراير 2025، عقد مطار نويدا الدولي شراكة مع Kyndryl لبناء وإدارة البنية التحتية لتكنولوجيا المعلومات بالكامل، وتحقيق دعم على مدار الساعة طوال أيام الأسبوع وعمليات آمنة تعتمد على التكنولوجيا.

تتبنى المطارات بشكل متزايد المنصات السحابية لإدارة القدرات والأصول وتدفقات الركاب. تدعم الأنظمة المستندة إلى السحابة التنسيق في الوقت الفعلي بين أصحاب المصلحة، مما يحسن المرونة التشغيلية. ويكون التبني أقوى ما يكون في المراكز الرئيسية، حيث يبرر التعقيد والحجم الاستثمار. ومع توسع مبادرات المطارات الذكية، يساهم الطلب القائم على المطارات في نمو سوق سحابة الطيران.

مصنعي الطائرات:

يستخدم مصنعو الطائرات المنصات السحابية للتعاون في التصميم والتوائم الرقمية وإدارة دورة الحياة. يدعم اعتماد السحابة الكفاءة الهندسية وخدمات ما بعد البيع. على الرغم من أن هذا القطاع أصغر حجمًا، إلا أنه يحفز حالات الاستخدام عالية القيمة وشراكات الأنظمة الأساسية طويلة المدى.

عن طريق التطبيق

قاد قطاع خدمات الركاب وتجربة العملاء بسبب الحاجة المتزايدة إلى التخصيص القائم على السحابة

بناءً على التطبيق، يتم تقسيم السوق إلى عمليات الطيران والجدولة والطائرات والصيانة والهندسة وخدمات الركاب وتجربة العملاء وإدارة الطاقم والتدريب وغيرها.

خدمات الركاب وتجربة العملاء:

في عام 2026، من المتوقع أن يهيمن السوق العالمي على حصة سوقية تبلغ 36.95% من قطاع خدمات الركاب وتجربة العملاء من حيث حصة السوق، بحصة سوقية تبلغ 36.95%. ويرجع ذلك إلى زيادة الطلب على التخصيص القائم على السحابة، وأكشاك الخدمة الذاتية، وتحديثات السفر في الوقت الحقيقي التي تهدف إلى تعزيز تجربة الركاب.

ومن المتوقع أيضًا أن يكون هذا القطاع هو القطاع الأسرع نموًا خلال فترة التنبؤ. تستفيد العديد من شركات الطيران من خدمات AWS للتعامل مع طلبات البحث عن الأسعار في الوقت الفعلي عبر موقعها الإلكتروني وتطبيقات الهاتف المحمول، مما يضمن إمكانية حجز رحلات الطيران للعملاء بسهولة خلال فترات ذروة حركة المرور. تدعم الأنظمة الأساسية السحابية التخصيص والتواصل واسترداد الخدمة. تعطي شركات الطيران الأولوية لهذه التطبيقات لتعزيز الولاء والإيرادات الإضافية.

- على سبيل المثال، في يونيو 2025، قامت الخطوط الجوية الإيبيرية بترحيل أنظمتها ذات المهام الحرجة إلى AWS لتعزيز الكفاءة التشغيلية والموثوقية. وتهدف شركة الطيران إلى دمج الذكاء الاصطناعي لتحسين تجارب الركاب وتسريع الابتكار.

عمليات الطيران والجدولة:

تتيح أنظمة عمليات الطيران المستندة إلى السحابة إمكانية الجدولة الديناميكية وإدارة الاضطرابات وتحسين استهلاك الوقود. تعتمد شركات الطيران على تكامل البيانات في الوقت الفعلي لتحسين الالتزام بالمواعيد والتحكم في التكاليف. وينتشر الاعتماد على نطاق واسع بسبب الفوائد التشغيلية القابلة للقياس.

صيانة وهندسة الطائرات:

تستفيد تطبيقات الصيانة من التحليلات السحابية للصيانة التنبؤية وتخطيط الأجزاء. تعمل هذه الأنظمة على تقليل وقت التوقف عن العمل وإطالة عمر الأصول، مما يدعم الاعتماد القوي عبر الأساطيل.

رؤى إقليمية

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

تحليل سوق سحابة الطيران في أمريكا الشمالية:

North America Aviation Cloud Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذت أمريكا الشمالية على 2.84 مليار دولار أمريكي في عام 2025، وهو ما يمثل 37.42% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 3.24 مليار دولار أمريكي في عام 2026. وتشمل العوامل الدافعة للهيمنة اعتماد البنية التحتية المتقدمة لتكنولوجيا المعلومات،تحليلات البيانات الكبيرةوالتكنولوجيا السحابية التي تقدمها شركات النقل وشركات الطيران لتحسين العمليات وزيادة الكفاءة.

قامت شركات الطيران مثل Southwest Airlines بنقل أعباء العمل المهمة إلى AWS لتحسين الكفاءة التشغيلية، بينما تستخدم Alaska Airlines أدوات تحسين الطيران المعتمدة على الذكاء الاصطناعي والمستضافة في السحابة لتعزيز التوجيه وكفاءة استهلاك الوقود. يركز مقدمو الخدمات السحابية الرائدون مثل AWS وMicrosoft Azure وGoogle Cloud على تصميم حلول تركز على الطيران لشركات الطيران والمطارات في المنطقة. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 2.57 مليار دولار أمريكي بحلول عام 2026.

- على سبيل المثال، في يونيو 2024، تعاقدت شركة Southwest Airlines مع AWS لتحديث أنظمة تكنولوجيا المعلومات القديمة وتعزيز الكفاءة التشغيلية وتجربة الركاب. تم اتخاذ هذا القرار بعد انهيار تكنولوجيا المعلومات الذي تعرضت له شركة الطيران في ديسمبر 2022، والذي تسبب في إلغاء أكثر من 16700 رحلة. ومن خلال هذه الترقية، تهدف شركة الطيران إلى تحسين خدمات الركاب ومنع الاضطرابات المستقبلية.

تمثل أمريكا الشمالية سوقًا رائدًا لسحابة الطيران مدعومًا بالاعتماد الرقمي المبكر والأطر التنظيمية المتقدمة. تستثمر شركات الطيران والمطارات بكثافة في المنصات السحابية لتحسين المرونة التشغيلية واتخاذ القرارات القائمة على البيانات. تتيح الأنظمة البيئية التكنولوجية القوية ومقدمو الخدمات السحابية الراسخون النشر السريع. وتحتفظ المنطقة بحصة سوقية عالية لسحابة الطيران من خلال الابتكار المستمر والاعتماد على مستوى المؤسسات عبر أصحاب المصلحة في مجال الطيران التجاري على المستوى الإقليمي.

سوق سحابة الطيران في الولايات المتحدة:

يعتمد سوق سحابة الطيران في الولايات المتحدة على شبكات الطيران المعقدة وعمليات المطارات الكثيفة. يركز اعتماد السحابة على تحسين عمليات الطيران والصيانة التنبؤية ومنصات تجربة الركاب. تشجع الرقابة التنظيمية على إنشاء بنيات آمنة ومتوافقة. تدعم مستويات الاستثمار الرقمي العالية والمنافسة القوية بين البائعين النمو المستدام لسوق سحابة الطيران عبر أصحاب المصلحة الرئيسيين في مجال الطيران التجاري على الصعيد الوطني، بما في ذلك شركات الطيران والمطارات ومقدمي الخدمات وشركاء التكنولوجيا الذين يعملون على المستوى الوطني.

تحليل سوق سحابة الطيران في أوروبا:

بلغت قيمة السوق الأوروبية 2.11 مليار دولار أمريكي في عام 2025، مستحوذة على 27.90٪ من الإيرادات العالمية، ومن المتوقع أن تصل إلى 2.43 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تشهد أوروبا نموًا ملحوظًا في السنوات المقبلة، مدفوعًا بضغوط تنظيمية قوية للتحول الرقمي في إطار برامج الاتحاد الأوروبي مثل SESAR (Single European Sky ATM Research)، الذي يتطلب من شركات الطيران والمطارات تحديث العمليات.

تستثمر شركات الطيران الأوروبية الكبرى مثل مجموعة لوفتهانزا والخطوط الجوية الفرنسية – كيه إل إم بكثافة في المنصات السحابية لتبسيط جدولة الرحلات الجوية وتعزيز الصيانة التنبؤية وتحسين خدمات الركاب. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.58 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الألماني إلى 0.8 مليار دولار أمريكي بحلول عام 2026.

يتشكل سوق سحابة الطيران الأوروبية من خلال التنسيق التنظيمي والمتطلبات الصارمة لحماية البيانات. تعطي شركات الطيران الأولوية للبنيات السحابية الهجينة لتحقيق التوازن بين الامتثال وقابلية التوسع وإدارة زمن الوصول. تنشر المطارات منصات سحابية لتعزيز تخطيط القدرات وتقارير الاستدامة والتنسيق بين أصحاب المصلحة. تدعم الأطر التنظيمية المنسقة والمبادرات العابرة للحدود النمو المتسق لسوق سحابة الطيران عبر النظم البيئية الإقليمية للطيران، مما يخدم العديد من شركات النقل الوطنية ومشغلي المطارات ومقدمي الخدمات.

سوق سحابة الطيران الألمانية:

يركز سوق سحابة الطيران في ألمانيا على الكفاءة والموثوقية والتحول الرقمي القائم على الامتثال. تنشر شركات الطيران والمطارات منصات سحابية لتحسين الصيانة وتكامل البيانات والتخطيط التشغيلي. تؤثر المعايير الهندسية القوية والانضباط التنظيمي على استراتيجيات الشراء. يدعم الاستثمار في البيئات السحابية الآمنة النمو المطرد لسوق سحابة الطيران بما يتماشى مع أداء السلامة وأولويات مرونة النظام عبر شركات الطيران والمطارات ومؤسسات البنية التحتية للطيران المتكاملة على المستوى الوطني والإقليمي.

سوق سحابة الطيران في المملكة المتحدة:

يستفيد سوق سحابة الطيران في المملكة المتحدة من البنية التحتية الرقمية المتقدمة وأطر السياسات الموجهة نحو الابتكار. تتبنى شركات الطيران الحلول السحابية لإدارة الاضطرابات وجدولة الطاقم وإشراك العملاء. تستثمر المطارات في أنظمة التنسيق السحابية لتحسين الإنتاجية والوعي بالموقف. تعمل المبادرات التنظيمية الداعمة على الحفاظ على النمو المتسق لسوق سحابة الطيران عبر عمليات الطيران التجاري، بما في ذلك شركات الطيران والمطارات ومقدمي الخدمات الأرضية ومقدمي الخدمات وسلطات الطيران على الصعيد الوطني.

تحليل سوق سحابة الطيران في منطقة آسيا والمحيط الهادئ:

في عام 2025، استحوذت منطقة آسيا والمحيط الهادئ على 23.90٪ من السوق العالمية، لتصل قيمتها إلى 1.81 مليار دولار أمريكي، ومن المتوقع أن تنمو إلى 2.1 مليار دولار أمريكي في عام 2026. وينمو السوق في منطقة آسيا والمحيط الهادئ بشكل ملحوظ بسبب الزيادة في توسيع الأسطول لتلبية الحركة الجوية المتزايدة والطلب المتزايد على الكفاءة التشغيلية والإدارة الفعالة من حيث التكلفة. على سبيل المثال، في يونيو 2025، أعلنت الخطوط الجوية الصينية عن خططها لاستثمار ما يقرب من 2 مليار دولار أمريكي لشراء ما يصل إلى 13 طائرة جديدة، بما في ذلك خمس طائرات إيرباص A350-900 وثماني طائرات A321neo.

علاوة على ذلك، تقوم شركات الطيران في جميع أنحاء المنطقة بنشر أنظمة قائمة على السحابة للتعامل بكفاءة مع أعداد كبيرة من الركاب. ومن المتوقع أن يصل سوق اليابان إلى 0.4 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 0.75 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.56 مليار دولار أمريكي بحلول عام 2026.

- على سبيل المثال، في يوليو 2023، تعاقدت هيئة المطارات الهندية (AAI) مع SITA لدمج تقنيات معالجة الركاب والأمتعة المستندة إلى السحابة في 43 مطارًا، مع إمكانية التوسع إلى 40 مطارًا آخر على مدى سبع سنوات. قامت المبادرة بترقية أكثر من 2700 نقطة اتصال للركاب، مما أدى إلى تحسين الكفاءة وخيارات الخدمة الذاتية أثناء معالجة أكثر من 500 مليون مسافر.

تعد منطقة آسيا والمحيط الهادئ سوق سحابة الطيران الأسرع نموًا، مدفوعة بتوسع حركة المرور ونمو الأسطول وتحديث البنية التحتية. تنشر شركات الطيران أنظمة سحابية أصلية لإدارة النطاق التشغيلي والتعقيد. تعتمد المطارات منصات رقمية لتحسين الكفاءة وتدفق الركاب واستخدام الأصول. يعمل الدعم الحكومي والاستيعاب السريع للتكنولوجيا على تسريع نمو سوق سحابة الطيران عبر الاقتصادات الناشئة والمتقدمة، مما يخدم شركات الطيران والمطارات والمصنعين ومقدمي الخدمات والجهات التنظيمية.

سوق سحابة الطيران اليابانية:

يعطي سوق سحابة الطيران في اليابان الأولوية للموثوقية التشغيلية والأتمتة ودقة البيانات عبر أنظمة شركات الطيران والمطارات. تنشر شركات الطيران منصات سحابية لتعزيز تخطيط الصيانة وجدولة الرحلات الجوية وتحليلات السلامة. تستخدم المطارات الحلول السحابية لتحسين تدفق الركاب والتنسيق. يدعم الاستعداد التكنولوجي القوي والرقابة المنضبطة النمو المستدام لسوق سحابة الطيران بما يتماشى مع أهداف الكفاءة لشركات النقل الوطنية ومشغلي المطارات ومقدمي الخدمات والمنظمين والشركاء.

سوق سحابة الطيران الصينية:

يعتمد سوق سحابة الطيران في الصين على النمو السريع للحركة الجوية، وتوسيع المطارات على نطاق واسع، والمبادرات الرقمية المدعومة من الدولة. تنشر شركات الطيران والمطارات منصات سحابية لإدارة تكامل البيانات والتنسيق التشغيلي. إن تفضيل موفري الخدمات السحابية المحليين يشكل ديناميكيات تنافسية. تدعم كثافة الاستثمار العالية تسريع توسيع حجم سوق سحابة الطيران على الصعيد الوطني عبر شركات الطيران والمطارات والمصنعين ومقدمي الخدمات وشركات التكنولوجيا والهيئات التنظيمية وسلطات الطيران.

تحليل سوق سحابة الطيران في أمريكا اللاتينية:

استحوذت منطقة أمريكا اللاتينية على 4.22% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 0.32 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 0.35 مليار دولار أمريكي في عام 2026. وخلال الفترة المتوقعة، ستشهد مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا نموًا معتدلًا. إن الاستثمارات المتزايدة في التكنولوجيا السحابية بسبب زيادة الطلب على الخدمات السحابية ذات زمن الوصول المنخفض والموثوقية العالية تدفع نمو السوق في المنطقة. على سبيل المثال، في مايو 2025، أعلنت AWS عن استثمار كبير لبناء أول مراكز بيانات وبنية تحتية سحابية في تشيلي، مما يمثل المنطقة السحابية الثالثة لها في أمريكا اللاتينية بعد البرازيل والمكسيك.

تمثل أمريكا اللاتينية سوقًا ناشئًا لسحابة الطيران مدعومًا بالرقمنة التدريجية وتحديث البنية التحتية. تتبنى شركات الطيران الحلول السحابية لتحسين الجدولة والصيانة والتحكم في التكاليف. تنشر المطارات منصات سحابية بشكل انتقائي لتعزيز التنسيق. يختلف التطوير التنظيمي حسب البلد، مما يؤثر على وتيرة التبني، لكن إمكانات نمو سوق سحابة الطيران على المدى الطويل تظل إيجابية عبر شركات الطيران الإقليمية والمطارات ومقدمي الخدمات وشركاء التكنولوجيا والمنظمين وأصحاب المصلحة في مجال الطيران على نطاق واسع.

تحليل سوق سحابة الطيران في الشرق الأوسط وأفريقيا:

ساهمت منطقة الشرق الأوسط وأفريقيا بحوالي 0.5 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 6.57٪، ومن المتوقع أن تصل إلى 0.56 مليار دولار أمريكي في عام 2026. وفي الشرق الأوسط وأفريقيا، تستخدم المطارات مثل مطار دبي الدولي (DXB) ومطار حمد الدولي (DOH) ومطار الملك عبد العزيز الدولي (JED) بشكل متزايد التكنولوجيا السحابية للتعامل مع عدد كبير من الركاب وبيانات الرحلات الجوية. تعمل الاستراتيجيات الوطنية مثل رؤية السعودية 2030 ومبادرات المطارات الذكية في دولة الإمارات العربية المتحدة على تسريع اعتماد البنية التحتية الرقمية، بما في ذلك خدمات الركاب المدعومة بالقياسات الحيوية والمبنية على منصات سحابية. تعمل شركات الطيران في جميع أنحاء المنطقة مع موفري الخدمات السحابية لتعزيز الكفاءة التشغيلية والارتقاء بتجارب الركاب.

- على سبيل المثال، في يناير 2024، أصبحت الخطوط الجوية السعودية أول شركة طيران في المملكة العربية السعودية تتبنى نظام RISE مع SAP على Google Cloud، بهدف تعزيز الكفاءة التشغيلية والسلامة وتحسين التكلفة من خلال حلول الطيران القائمة على السحابة.

يعتمد اعتماد سوق سحابة الطيران في الشرق الأوسط وأفريقيا على توسيع المطارات وتحديث شركات الطيران والمبادرات الرقمية الوطنية. تنشر شركات الطيران منصات سحابية للعمليات وأنظمة العملاء. تستثمر المطارات في أدوات التنسيق والأمن السحابية. يعتمد نمو السوق على المواءمة التنظيمية، واستمرارية الاستثمار، وتطوير القدرات القائمة على الشراكة عبر شركات الطيران والمطارات ومقدمي الخدمات والحكومات والهيئات التنظيمية والمستثمرين والمشغلين.

المشهد التنافسي لصناعة الطيران السحابية

يركز اللاعبون الرئيسيون على الشراكات مع شركات الطيران لتحديث أنظمة تكنولوجيا المعلومات

يتم تشكيل السوق العالمية من خلال التكنولوجيا السحابية الرائدة ومقدمي الخدمات الذين يساعدون باستمرار عمليات مختلف شركات الطيران والمطارات وشركات MRO، مما يمكنهم من رقمنة العمليات وتوسيع نطاقها بكفاءة.

يوفر مقدمو الخدمات السحابية العامة مثل AWS وMicrosoft Azure وGoogle Cloud البنية التحتية الأساسية والذكاء الاصطناعي والتحليلات، في حين توفر شركات مثل SITA وAmadeus وLufthansa Systems منصات خاصة بالطيران لعمليات الطيران وخدمات الركاب والصيانة. تتعاون هذه الشركات بشكل نشط مع شركات الطيران العالمية والإقليمية لتحديث أنظمة تكنولوجيا المعلومات وتعزيز المرونة.الحوسبة السحابيةتعمل خدمات مثل Microsoft Azure أيضًا على تشغيل برامج الصيانة التنبؤية لمصنعي المعدات الأصلية للطائرات.

يستفيد مقدمو الخدمات بشكل متزايد من التقنيات مثل الذكاء الاصطناعي وإنترنت الأشياء والحوسبة المتطورة لتحسين عملية صنع القرار والسلامة وتجربة العملاء. وتنفذ هذه الشركات مبادرات استراتيجية مختلفة، مثل الاستثمارات في البحث والتطوير والشراكات مع المطارات لتعزيز حضورها في السوق.

يتم تحديد المشهد التنافسي لصناعة السحابة في مجال الطيران من خلال مجموعة من موفري الخدمات السحابية العالمية واسعة النطاق، وبائعي البرامج المتخصصة في مجال الطيران، ومقدمي الحلول الرقمية المتخصصة. تركز المنافسة على الامتثال التنظيمي، وموثوقية النظام، والخبرة في المجال، والقدرة على دمج المنصات السحابية مع عمليات الطيران ذات الأهمية الحيوية للسلامة. يفرق البائعون بشكل أقل في البنية التحتية وأكثر في الوظائف الخاصة بالطيران وعمق الخدمة.

يتمتع كبار موفري الخدمات السحابية العالمية بمكانة قوية من خلال تقديم بنية تحتية قابلة للتطوير، وتحليلات متقدمة، وقدرات الذكاء الاصطناعي. ويتم تعزيز حصتها في سوق سحابة الطيران من خلال الشراكات مع شركات الطيران والمطارات والشركات المصنعة للمعدات الأصلية. ومع ذلك، يعتمد هؤلاء المزودون عادةً على شركاء البرامج الذين يركزون على الطيران لتلبية المتطلبات التنظيمية والتشغيلية ومتطلبات السلامة الفريدة لهذا القطاع.

يلعب متخصصو برامج الطيران دورًا مركزيًا في النظام البيئي. يقدم هؤلاء البائعون تطبيقات سحابية أصلية لعمليات الطيران والصيانة وإدارة الطاقم وخدمات الركاب. تكمن ميزتهم التنافسية في المعرفة العميقة بالصناعة، وخبرة إصدار الشهادات، والعلاقات طويلة الأمد مع سلطات الطيران. تدعم نماذج تقديم البرامج كخدمة الإيرادات المتكررة والاحتفاظ بالعملاء.

يركز اللاعبون الناشئون على التحليلات والذكاء الاصطناعي وتكامل البيانات. وهي تستهدف نقاط ضعف تشغيلية محددة مثل إدارة الاضطرابات والصيانة التنبؤية وتحسين تجربة الركاب. ورغم أن نطاقها لا يزال محدودا، فإنها تؤثر على الابتكار وتسرع من اعتماد التكنولوجيا الرقمية.

الشراكات الاستراتيجية هي استراتيجية تنافسية محددة. يتعاون البائعون مع موفري الخدمات السحابية وشركات تصنيع الطائرات ومتكاملي الأنظمة لتقديم حلول شاملة. يعتمد النجاح التنافسي بشكل متزايد على توافق النظام البيئي، والمصداقية الأمنية، والقدرة على دعم عمليات الطيران ذات المهام الحرجة، وتشكيل نمو سوق سحابة الطيران على المدى الطويل.

لمحة عن أفضل شركات الطيران السحابية:

- Amazon Web Services, Inc. (الولايات المتحدة)

- شركة مايكروسوفت – أزور(نحن.)

- سحابة آي بي إم(نحن.)

- شركة أكسنتشر المحدودة(أيرلندا)

- شركة Salesforce, Inc. (الولايات المتحدة)

- جوجل ذ.م.م (الولايات المتحدة)

- سيتا (سويسرا)

- كولينز إيروسبيس، إحدى شركات رايثيون تكنولوجيز (الولايات المتحدة)

- شركة أوراكل(نحن.)

- مجموعة أماديوس لتكنولوجيا المعلومات (إسبانيا)

أحدث تطورات صناعة سحابة الطيران:

- يوليو 2025:تم اختيار Accenture وGoogle Cloud من قبل شركة Air France-KLM لإنشاء موقعالذكاء الاصطناعي التوليدييهدف المصنع إلى تسريع اعتماد الذكاء الاصطناعي القابل للتطوير على السحابة.

- يونيو 2025:وقعت TCS اتفاقية مدتها سبع سنوات مع Virgin Atlantic لتحديث أنظمتها الأساسية باستخدام الذكاء الاصطناعي والمنصات السحابية، مما يعزز المرونة وقابلية التوسع.

- أغسطس 2024:عقدت Lufthansa Systems شراكة مع Google Cloud لتوسيع سحابة الطيران العالمية الخاصة بها إلى منصة متعددة السحابة، بناءً على دعمها الحالي مع Microsoft Azure.

- أكتوبر 2024:أبرمت شركة Adani Airport Holdings Ltd شراكة مع شركة Thales لنشر حل Fly to Gate السحابي البيومتري ومركز التحكم في عمليات المطار عبر مطاراتها في الهند.

- نوفمبر 2023:أبرمت الخطوط الجوية القطرية شراكة مع Google Cloud لاستخدام الذكاء الاصطناعي والتعلم الآلي وتحليلات البيانات لتقديم خدمات مخصصة للمسافرين. سيساعد هذا التعاون في تحليل البيانات المنظمة وغير المنظمة الضخمة لتحسين تجارب السفر وتحسين عمليات شركات الطيران والمطارات.

تغطية التقرير

يوفر تحليل سوق سحابة الطيران العالمية دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق في الفترة المتوقعة. ويقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. ويشمل التقرير أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين الرئيسيين العاملين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 13.96% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب النوع · السحابة الخاصة · السحابة العامة · السحابة الهجينة |

|

بواسطة الهندسة المعمارية · SaaS (البرنامج كخدمة) · PaaS (النظام الأساسي كخدمة) · IaaS (البنية التحتية كخدمة) |

|

|

بواسطة المستخدم النهائي · شركات الطيران · المطارات · مصنعي الطائرات |

|

|

بواسطة التطبيق · عمليات الطيران والجدولة · صيانة وهندسة الطائرات · خدمات الركاب وتجربة العملاء · إدارة الطاقم وتدريبه · آحرون |

|

|

بواسطة الجغرافيا · أمريكا الشمالية (حسب النوع والهندسة المعمارية والمستخدم النهائي والتطبيق والبلد) o الولايات المتحدة o كندا · أوروبا (حسب النوع والهندسة المعمارية والمستخدم النهائي والتطبيق والبلد) o ألمانيا س المملكة المتحدة o فرنسا o روسيا o بقية أوروبا · منطقة آسيا والمحيط الهادئ (حسب النوع والهندسة المعمارية والمستخدم النهائي والتطبيق والبلد) o الصين o اليابان o الهند o كوريا الجنوبية o بقية دول آسيا والمحيط الهادئ · أمريكا اللاتينية (حسب النوع والهندسة المعمارية والمستخدم النهائي والتطبيق والبلد) o البرازيل o المكسيك o بقية أمريكا اللاتينية · الشرق الأوسط وأفريقيا (حسب النوع والهندسة المعمارية والمستخدم النهائي والتطبيق والبلد) o الإمارات العربية المتحدة o المملكة العربية السعودية o مصر o جنوب أفريقيا · بقية دول الشرق الأوسط وأفريقيا |

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 8.67 مليار دولار أمريكي في عام 2026 ومن المتوقع أن تصل إلى 24.67 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 2.84 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 13.96٪ خلال الفترة المتوقعة 2026-2034.

قاد قطاع السحابة العامة السوق حسب النوع.

العوامل الرئيسية التي تدفع السوق هي زيادة الطلب على التحديث الرقمي والكفاءة التشغيلية.

تعد Amazon Web Services, Inc. (الولايات المتحدة)، وMicrosoft Corporation Azure (الولايات المتحدة)، وIBM Cloud (الولايات المتحدة)، وAccenture plc (أيرلندا) من بين اللاعبين البارزين في السوق.

سيطرت أمريكا الشمالية على السوق.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة