حجم سوق الطيران الرقمي، وحصته، وتحليل الصناعة، حسب الحل (البرامج والخدمات)، حسب التطبيق (أنظمة الطائرات، نظام معلومات المطار، عمليات الصيانة، إدارة الحركة الجوية، مراقبة صحة الطائرات، خدمات الركاب، وغيرها)، حسب الاتصال (الاتصال عبر الأقمار الصناعية والاتصال السحابي)، حسب النظام الأساسي (التجاري والمدني، العسكري، والطيران العام)، حسب المستخدم النهائي (مشغل الخطوط الجوية، MROs، مشغلو المطارات، ومصنعو المعدات الأصلية)، والتنبؤات الإقليمية. 2026-2034

رؤى السوق الرئيسية

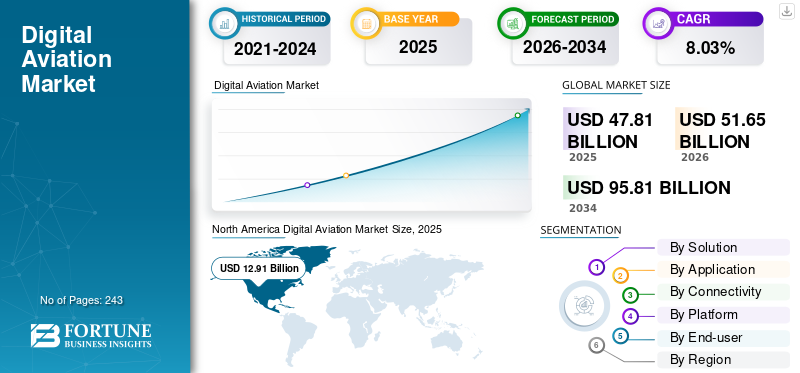

يبلغ حجم سوق الطيران الرقمي العالمي 47.81 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يتوسع من 51.65 مليار دولار أمريكي في عام 2026 إلى 95.81 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 8.03٪ خلال الفترة المتوقعة. وهيمنت أمريكا الشمالية على سوق الطيران الرقمي بحصة سوقية بلغت 27.01% في عام 2025.

الحلول الرقمية لها تطبيقات واسعة النطاق في صناعة الطيران. وتشمل هذه عمليات الطيران، وصيانة الطائرات، وأجهزة كمبيوتر بيانات الطائرات، وغيرها. توفر هذه الحلول الرقمية المعلومات الصحيحة في الوقت المناسب مما يسمح لمشغلي شركات الطيران بالعمل بأقل قدر من المخاطر وأعلى كفاءة عندما تكون الطائرات في الجو وعلى الأرض وفي حظيرة الطائرات. وبالتزامن مع تحليلات البيانات، تحدد هذه الحلول العوائق وتصحح المشكلات المحتملة قبل أن تصبح خطرًا.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

على سبيل المثال، تعد عمليات الطائرات الرقمية مبادرة من اتحاد النقل الجوي الدولي (IATA) تدعم مشغلي شركات الطيران في تحديد المجالات وتنفيذ الحلول الرقمية لتعزيز العمليات الفنية. وتشمل هذه العمليات عمليات صيانة الطائرات وسلسلة توريد قطع الغيار والخدمات اللوجستية بالإضافة إلى نقل أصول الطائرات.

تتبنى شركات الطيران الآن معايير تشغيلية رقمية لأداء الأسطول المتزايد باستمرار والذي توفره الطائرات المتصلة والمتصلة إلكترونيًا. والهدف من ذلك هو استكشاف الفعالية وتقديم إرشادات التنفيذ لشركات الطيران في مجال العمليات الفنية. ونظرًا للتقنيات المبتكرة والعمليات المحسنة، يجب أن تكون الطائرة قادرة على توفير البيانات للمشغل حول تاريخها وصلاحيتها للطيران وحالتها الفنية وتكاليفها. وتعتبر معرفة هذه اللغة الإلكترونية ميزة تنافسية أساسية في بناء مستقبل شركات الطيران. وبالتالي، مع أخذ العوامل المذكورة أعلاه في الاعتبار، سيشهد نمو سوق الطيران الرقمي ارتفاعًا كبيرًا من حيث الإيرادات خلال الفترة المتوقعة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

نظرة عامة على سوق الطيران الرقمي العالمي

حجم السوق والتوقعات:

- حجم السوق عام 2025: 47.81 مليار دولار أمريكي

- حجم السوق عام 2026: 51.65 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 95.81 مليار دولار أمريكي

- معدل النمو السنوي المركب: 8.03% من 2026 إلى 2034

الحصة السوقية:

- سيطرت أمريكا الشمالية على سوق الطيران الرقمي بحصة بلغت 27.01% في عام 2025، مدفوعة بالاعتماد الكبير على حلول الطائرات المتصلة، ووجود مصنعي المعدات الأصلية الرئيسيين، والتحول الرقمي السريع للصيانة والإصلاح والعمرة في جميع أنحاء الولايات المتحدة وكندا.

- ومن خلال هذا الحل، من المتوقع أن يحتفظ قطاع البرمجيات بالحصة الأكبر حتى عام 2029، مدعومًا بالطلب المتزايد على السجلات الرقمية، وأنظمة مراقبة صحة الطائرات، وأدوات الصيانة التنبؤية.

أبرز المعالم القطرية:

- الولايات المتحدة: تقود الولايات المتحدة مشهد الطيران الرقمي العالمي نظرًا لحجم أسطولها الكبير، والبنية التحتية القوية للطيران، والاعتماد المبكر لأنظمة تحسين الأسطول التي تعمل بالذكاء الاصطناعي.

- الهند: تعمل قدرات الصيانة والإصلاح والعمرة المتنامية، وتوسعات شركات الطيران، واعتماد أدوات Skywise Health Monitoring من شركة Airbus، على تعزيز التحول الرقمي السريع عبر شركات الطيران الهندية.

- ألمانيا: تعمل الخدمات الرقمية التي تقدمها Lufthansa Technik والنظام البيئي المتنامي لصيانة الطائرات القائم على السحابة في أوروبا على تعزيز دور ألمانيا كمساهم رئيسي في قطاع الطيران الرقمي الأوروبي.

تأثير الحرب بين روسيا وأوكرانيا

الرحلات الجوية المتأثرة بسبب أزمة الحرب في روسيا وأوكرانيا

مع استمرار روسيا في حربها ضد أوكرانيا، تتزايد آثارها على صناعة الطيران. تعد الطرق الجوية الجديدة وتعليق تسليم الطائرات إلى روسيا والضغط على إمدادات التيتانيوم الروسية من بين عواقب الحرب في أوكرانيا على قطاع الطيران. إن تأثير حظر الطيران المستمر على الطائرات الروسية يحد بشكل كبير من الوجهات التي يمكن لشركات الطيران الروسية الطيران إليها. فأوروبا بأكملها تقريبًا معزولة أمام المسافرين الروس، كما أن شركات الطيران الروسية للشحن مغلقة أمام معظم المحاور الأكثر ازدحامًا في العالم. على سبيل المثال،

- وفقًا للاتحاد الدولي للنقل الجوي (IATA)، اعتبارًا من 25 مارس 2022، أغلقت 36 دولة مجالها الجوي، بما في ذلك الدول الأوروبية والمملكة المتحدة والولايات المتحدة أمام الخطوط الجوية الروسية. وفي المقابل، منعت روسيا شركات الطيران التابعة لمعظم هذه الدول من الدخول إلى روسيا أو التحليق فوقها.

كما أثر الغزو الروسي لأوكرانيا على أسعار النفط. وسيكون لذلك تأثير خطير على صناعة الطيران، حيث تمثل أسعار الوقود أهمية بالغة لشركات الطيران من حيث تكاليف التشغيل. وقد لوحظ الطلب على هذه الحلول الرقمية لتوفير الوقود وتطبيقات تحسين الوقود الأخرى.

أحدث اتجاهات سوق الطيران الرقمي

زيادة اعتماد منصة مشاركة البيانات السحابية المتكاملة بين شركات الطيران ومقدمي خدمات الصيانة والإصلاح والعمرة لدفع نمو السوق

تقليديًا، يتم في الغالب احتواء البيانات الداخلية والخارجية المتعلقة بسير عمل شركات الطيران وتصنيع المعدات الأصلية وعمليات الصيانة والإصلاح والإصلاح في أصول ورقية، مما يؤدي إلى تأخيرات كبيرة في الحصول على البيانات وشفافية إدارة الامتثال والتنبؤ بتوفر الطائرات. تميل صناعة الطيران إلى تصنيف المعلومات مع القليل من التكامل بين القطاعات الفرعية. إن التكامل السلس للبيانات بين القطاعات المختلفة في صناعة الطيران مثل MROs وشركات الطيران من شأنه أن يسمح لتكنولوجيا مشاركة البيانات السحابية المتكاملة بالنجاح. إن السماح لهذا التطور التكنولوجي الحديث بالازدهار سيؤدي إلى زيادة الأداء بتكلفة أقل. على سبيل المثال،

- في يوليو 2022، أعلنت شركة EmpowerMX، المزود الرائد القائم على السحابة لحلول التحسين وبرامج تخطيط الصيانة لشركات الطيران وشركات MROs ومصنعي المعدات الأصلية، عن إطلاق EMX Insights. EMX Insight عبارة عن منصة لتبادل البيانات قائمة على السحابة. وقد تم تجهيز هذا الحل لتحقيق تبادل أقرب للبيانات بين مؤسسات الصيانة والإصلاحات والإصلاح وشركات الطيران.

- شهدت أمريكا الشمالية نموًا في سوق الطيران الرقمي من 8.62 مليار دولار أمريكي في عام 2020 إلى 9.48 مليار دولار أمريكي في عام 2021.

العوامل الدافعة

تنمية تكنولوجيا الذكاء الاصطناعي والبرمجيات لإدارة شركات الطيران لدفع نمو السوق

يمكن للذكاء الاصطناعي وتقنياته المتكاملة التي تشكل مجموعات من البيانات تبسيط وأتمتة التحليلات وصيانة الآلات وخدمة العملاء والعديد من العمليات والمهام الداخلية الأخرى. وبالتالي، تعد تقنيات الذكاء الاصطناعي مفيدة لمختلف جوانب إدارة عمليات شركات الطيران. وتستخدم شركات الطيران الرائدة حول العالم بالفعل الذكاء الاصطناعي في مجال الطيران لتحسين الكفاءة التشغيلية وتجنب الأخطاء المكلفة وزيادة سلامة العملاء وراحتهم. علاوة على ذلك، فإن اعتماد الذكاء الاصطناعي في صناعة الطيران يقلل بشكل كبير من تكاليف التشغيل والتكاليف العامة من خلال تحسين أساطيلها وعملياتها باستخدام الأنظمة والحلول التي تعمل بالذكاء الاصطناعي.

في أبريل 2022، أعلنت الخطوط الجوية الماليزية أن شركة الطيران تتعاون مع مجموعة أماديوس لتكنولوجيا المعلومات لتبني مركز الذكاء الديناميكي (DIH) كما جددت عقد نظام خدمة الركاب أماديوس ألتيا. DIH عبارة عن منصة لهندسة البيانات في الوقت الفعلي والتي ستركز بيانات الخطوط الجوية الماليزية، وتدمج الأنظمة مع الذكاء الاصطناعي (AI).

زيادة الطلب على أنظمة مراقبة صحة الطائرات لعمليات الصيانة الدورية لتعزيز السوق

النظام مراقبة صحة الطائرات (AHMS)عبارة عن مجموعة من الأساليب والحلول والأدوات والاستراتيجيات المقترنة بنظام الأجهزة والبرامج الذي يراقب بيانات الطائرات عن بعد لفهم قابلية الخدمة والأداء الحالية أو المستقبلية. يتكون نظام مراقبة صحة الطائرات بشكل أساسي من مكونين، النظام الفرعي لمراقبة صحة الهواء (AHMS) والنظام الفرعي لتشخيص الصحة الأرضية (GHMS). يستخدم AHMS بيانات في الوقت الفعلي من مصادر بيانات وأجهزة استشعار متعددة مدمجة في مكونات/أجزاء الطائرة لتحسين سلامة وموثوقية الطائرات. علاوة على ذلك، توصلت شركة إيرباص إلى أداة مراقبة صحية تدعم الهندسة وMCC وصيانة الخطوط لتحديد الأحداث أثناء الخدمة وتحديد أولوياتها ومعالجتها وتحليلها، مما يزيد من عملية صنع القرار والكفاءة والتفاعل. وقع ما يقرب من 50 مشغل طيران من جميع أنحاء العالم اتفاقية مع شركة إيرباص لتنفيذ خدمات المراقبة الصحية على طائراتهم. على سبيل المثال،

- في مارس 2022، أصبحت IndiGo أحدث مشغل في الهند يعتمد SHM (Skywise Health Monitoring) كأداة رئيسية لأداء الأسطول المستقبلي لعائلة A320. وسيكون عميل إيرباص على المدى الطويل هو شركة الطيران رقم 55 التي تستخدم هذه الأداة المبتكرة لتحسين صيانة أسطولها.

العوامل المقيدة

التكلفة العالية والتعقيد التشغيلي للطيران الرقمي يمكن أن يؤثرا على اعتماده

تعد التكلفة أحد العوامل الرئيسية التي يتم أخذها في الاعتبار أثناء التخطيط لشراء واستخدام أي برنامج وحلول طيران رقمي. مع التطور المستمر للتقنيات في البرامج والمعدات، يحتاج البرنامج إلى التحديث ليتوافق مع منصات وتطبيقات معينة. علاوة على ذلك، فإن الترقيات وتكامل النظام عبر الأنظمة الأساسية المختلفة وارتفاع تكلفة الصيانة لهذه الأنظمة هي بعض العوامل المقيدة المحتملة في هذا السوق.

يعد التعقيد التشغيلي لهذه الحلول والبرامج الرقمية عاملاً آخر يعيق نمو سوق الطيران الرقمي. نظرًا لتقنيات البرمجة واسعة النطاق، تمت برمجة هذا البرنامج مع الحفاظ على أمان البيانات كأحد الاهتمامات الأساسية. بالإضافة إلى ذلك، لتنفيذ هذه البرامج والحلول، يستغرق الأمر عدة أشهر لأبحاث الجدوى من أجل الفهم الصحيح لعمليات الصناعة. ومع ذلك، تختلف نماذج البيانات القياسية في صناعة الطيران من بلد إلى آخر بناءً على سلطات الطيران الإقليمية. قد يؤدي تعقيد العمليات والافتقار إلى معايير بيانات مشتركة إلى إعاقة نمو سوق الطيران الرقمي.

تحليل التجزئة

عن طريق تحليل الحل

قطاع البرمجيات سيحظى بأعلى حصة في السوق بسبب الاعتماد المتزايد على المنصات البرمجية للتوثيق

بناءً على الحل، ينقسم السوق إلى برامج وخدمات. من المتوقع أن يكون قطاع البرمجيات هو القطاع الأكبر في عام 2021 ومن المتوقع أن يكون القطاع الأسرع نموًا خلال الفترة المتوقعة. ومن المتوقع أن يؤدي الاعتماد المتزايد للحلول القائمة على البرمجيات مثل كتيبات الصيانة الرقمية والسجل الرقمي وغيرها من برامج مراقبة صحة الطائرات إلى التوسع القطاعي خلال الفترة المقدرة.

من المتوقع أن يشهد قطاع الخدمات نموًا كبيرًا خلال فترة الدراسة. ويعزى نمو هذا القطاع إلى زيادة خدمات الشبكات السحابية في صناعة الطيران. علاوة على ذلك، من المتوقع أن تلعب صناعة MRO المتنامية حول العالم دورًا حيويًا في نمو قطاع الخدمات خلال الفترة المتوقعة.

عن طريق تحليل التطبيق

قطاع أنظمة الطائرات سيهيمن على السوق بسبب نمو أسطول الطائرات حول العالم

بناء على التطبيق، يتم تقسيم السوق إلى أنظمة الطائرات،نظم معلومات المطاراتوعمليات الصيانة وإدارة الحركة الجوية ومراقبة صحة الطائرات وخدمات الركاب وغيرها.

سيطر قطاع أنظمة الطائرات على السوق في عام 2021. ويُعزى نمو هذا القطاع إلى مشغلي شركات الطيران ومصنعي المعدات الأصلية الذين أحدثوا زيادة في الطلب على البرامج المتقدمة لإدارة الأسطول والمخزون. علاوة على ذلك، فإن أساطيل الطائرات المتنامية عالميًا وزيادة الطلب على الحلول والأنظمة الرقمية في كل من صناعة الطائرات التجارية والعسكرية من شأنها أن تعزز نمو هذا القطاع.

من المتوقع أن ينمو قطاع إدارة الصيانة بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. الحاجة المتزايدة للبرامج لتدريب موظفي الصيانة وإدارة سلاسل التوريد لتعزيز نمو القطاع. بالإضافة إلى ذلك، من المتوقع أن يؤدي الطلب المتزايد على خدمات MRO بما في ذلك عمليات الصيانة التنبؤية والوقائية إلى دفع نمو القطاع خلال فترة التنبؤ.

عن طريق تحليل الاتصال

سيكون قطاع الاتصال عبر الأقمار الصناعية هو القطاع الأكبر بسبب الاعتماد المتزايد على أنظمة الملاحة والاتصالات للطائرات المعتمدة على الأقمار الصناعية

استنادًا إلى الاتصال، ينقسم السوق إلى اتصال عبر الأقمار الصناعية والاتصال السحابي.

ومن المتوقع أن يكون قطاع الاتصال عبر الأقمار الصناعية هو الجزء الأكبر خلال فترة الدراسة. ويرجع هذا النمو إلى زيادة ترقيات أسطول الطائرات الحالي والاعتماد المتزايد لأنظمة الملاحة والاتصالات عبر الأقمار الصناعية وغيرها من الأدوات والأنظمة على طائرات الجيل الحديث. علاوة على ذلك، توفر الأنظمة المتصلة عبر شبكات الأقمار الصناعية معلومات وبيانات في الوقت الفعلي لعمليات الطائرات بكفاءة.

من المتوقع أن يشهد قطاع الاتصال السحابي نموًا كبيرًا خلال الفترة المتوقعة. ويعزى نمو هذا القطاع إلى زيادة اعتماد الأنظمة السحابية الرقمية لتخزين البيانات وإدارتها. على سبيل المثال، يعد كتاب الطيران الإلكتروني مثالاً على الحل الرقمي القائم على السحابة. تتضمن وظيفة نظام EFB العديد من قواعد البيانات والتطبيقات المستضافة الأخرى. قد يستخدم EFB تقنيات وتنسيقات وأشكال اتصال مختلفة.

عن طريق تحليل المنصة

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

القطاع التجاري والمدني سينمو بمعدل نمو سنوي مركب كبير بسبب تزايد حركة الركاب الجويين

بناءً على المنصة، يتم تقسيم السوق إلى الطيران التجاري والمدني والعسكري والطيران العام.

من المتوقع أن يكون القطاع التجاري والمدني هو الجزء الأكبر من حيث الحصة السوقية في عام 2021. ومن المتوقع أن يؤدي الطلب المتزايد على الطائرات التجارية بسبب تزايد حركة الركاب الجوية إلى تعزيز نمو السوق. علاوة على ذلك، أصبح مشغلو الخطوط الجوية يقبلون مفهوم شركات الطيران الفرعية منخفضة التكلفة لزيادة إيراداتهم.

ومن المتوقع أن يستحوذ القطاع العسكري على حصة تبلغ 35.16% في عام 2021. ويعزى هذا النمو إلى زيادةالطائرات العسكريةالمشتريات بسبب المواقف الشبيهة بالحرب في بلدان مختلفة حول العالم. علاوة على ذلك، فإن برامج التحديث العسكري المتنامية من خلال دمج التقنيات الرقمية تهدف إلى تعزيز نمو هذا القطاع. علاوة على ذلك، فإن التقنيات والحلول الرقمية المتنامية للطائرات العسكرية لتطبيقات القتال والنقل من شأنها أن تعزز نمو هذا القطاع.

عن طريق تحليل المستخدم النهائي

قطاع MRO هو القطاع الأسرع نموًا بسبب زيادة الطلب على خدمات MRO

استنادًا إلى المستخدم النهائي، يتم تقسيم السوق إلى مشغلي شركات الطيران، وMROs، ومشغلي المطارات، ومصنعي المعدات الأصلية.

تم تقييم قطاع مشغلي الخطوط الجوية على أنه القطاع الأكبر بحصة سوقية في عام 2021. ومن المقرر أن ينمو قطاع شركات الطيران بمستوى معتدل مع إغلاق العديد من شركات الطيران حول العالم أبوابها ويواجه بعضها بعض ردود الفعل العنيفة بعد جائحة كوفيد-19. ومع ذلك، نظرًا لزيادة حمل الشحن الجوي وحركة الركاب الجوية مع الاتجاه المتزايد لشركات الطيران منخفضة التكلفة، فإن هذه هي الأسباب الرئيسية المسؤولة عن نمو أسطول شركات الطيران.

من المتوقع أن يكون قطاع MRO هو القطاع الأسرع نموًا مع أعلى معدل نمو سنوي مركب خلال فترة الدراسة. ويعزى نمو هذا القطاع إلى الارتفاع الكبير في الطلب على خدمات الصيانة والإصلاح والعمرة. علاوة على ذلك، هناك اعتماد متزايد للتقنيات الرقمية في صناعة الصيانة والإصلاح والعمرة لتطبيقات مثل تخطيط الصيانة، وإدارة المخزون، ومراقبة صحة الطائرات، وغيرها من التطبيقات.

من المتوقع أن يشهد قطاع مشغلي المطارات نموًا كبيرًا من عام 2022 إلى عام 2029. ويعزى نمو هذا القطاع إلى برامج التحديث المتزايدة لتطوير المطارات لزيادة راحة الركاب وسلامتهم.

التحليل الإقليمي

North America Digital Aviation Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تتم دراسة السوق العالمية للطيران الرقمي في خمس مناطق، بما في ذلك أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وبقية العالم.

أمريكا الشمالية

سيطرت أمريكا الشمالية على السوق بتقييم قدره 12.91 مليار دولار أمريكي في عام 2025 و13.95 مليار دولار أمريكي في عام 2026. واحتفظت الولايات المتحدة بأقصى عدد من شركات الطيران وشركات MROs في المنطقة مقارنة بالدول الأخرى. بالإضافة إلى ذلك، يوجد في المنطقة المزيد من منتجات الطيران وشركات تصنيع الطائرات التي تسهل النمو الممتاز خلال فترة التوقعات.

أوروبا

ومن المتوقع أن ينمو السوق في أوروبا بمعدل معتدل بسبب زيادة حركة الركاب الجوية، ووجود مصنعي المعدات الأصلية البارزين، واللاعبين الرئيسيين مثل لوفتهانزا تكنيك وإيرباص.

آسيا والمحيط الهادئ

من المتوقع أن ينمو سوق الطيران الرقمي في منطقة آسيا والمحيط الهادئ بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. تعمل الرقمنة في هذه المنطقة على تعزيز المنظور الفني في صناعة الطيران من أجل إدارة القواعد وإدارة العمليات وإدارة الخطوط بفعالية وكفاءة. علاوة على ذلك، تضيف صناعة الطيران وصناعة الصيانة والإصلاح والعمرة المتنامية في المنطقة عوامل نمو إلى السوق.

الشرق الأوسط

من المتوقع أن ينمو السوق في الشرق الأوسط بمعدل أعلى من حيث النمو والإيرادات. ويعزى نمو هذه المنطقة إلى وجود بعض شركات الطيران الكبرى ومقدمي خدمات الصيانة والإصلاح والعمرة في المنطقة. علاوة على ذلك، يستثمر مصنعو المعدات الأصلية من جميع أنحاء العالم في دول الشرق الأوسط ويقومون بإنشاء مصانع لتصنيع المكونات والأنظمة.

اللاعبون الرئيسيون في الصناعة

برزت SITA AERO كشركة رائدة في السوق بفضل مجموعة علامات تجارية قوية وعملاء من جميع أنحاء العالم

SITA AERO هي شركة رائدة في مجال الطيران الرقمي. وتشارك الشركة في تقديم الحلول الرقمية لشركات الطيران ومشغلي المطارات. وتتمتع الشركة بحضور عالمي مع 2500 عميل في جميع أنحاء العالم وتقدم خدمات لحوالي 400 عضو على مستوى العالم، وهو ما يمثل 90٪ من أعمال شركات الطيران على المستوى العالمي. تعتمد كل رحلة ركاب تقريبًا على تقنية SITA. يعد اللاعبون الآخرون، بما في ذلك Airbus SE وGE Aviation وشركة Boeing وشركة IBM، من اللاعبين البارزين في مجال الطيران الرقمي في السوق ويتمتعون بحضور قوي على مستوى الدولة ويقدمون المنتجات والخدمات بأعلى معايير الجودة.

قائمة الشركات الرئيسية:

- كولينز ايروسبيس (الولايات المتحدة)

- شركة بوينغ (الولايات المتحدة)

- جنرال إلكتريك للطيران(نحن.)

- إيرباص SE (فرنسا)

- شركة آي بي إم (الولايات المتحدة)

- سيتا ايرو (سويسرا)

- شركة أوراكل (الولايات المتحدة)

- رامكو سيستمز المحدودة(الهند)

- برامج الطيران السويسرية (سويسرا)

- شركة ATP (الولايات المتحدة)

التطورات الصناعية الرئيسية:

- أكتوبر 2022 -سيصبح مطار الدورادو الدولي (BOG) أول مطار في أمريكا اللاتينية يدمج A-CDM (صنع القرار التعاوني بالمطار). تعمل هذه التقنية على تقليل التعطيل وتحسين إدارة مسار وتدفق الحركة الجوية من خلال زيادة التعاون بين أصحاب المصلحة.

- فبراير 2022 -أعلنت شركة Boeing أن ANA (All Nippon Airways) وقعت على تمديد لمدة خمس سنوات لمجموعة أدوات أداء الصيانة الخاصة بشركة Boeing. قامت شركة النقل بنشر حل Boeing الرقمي على مدار السنوات الثماني الماضية للإدارة الفعالة لمعلومات الصيانة لأسطولها بالكامل من المحركات والطائرات.

- يناير 2022 -أعلنت شركة أوراكل أن الخطوط الجوية القطرية قد أكملت تطبيق Oracle Fusion Cloud Enterprise Performance Management (EPM) لزيادة المرونة والدقة والشفافية في التخطيط المالي والميزانية والتنبؤ في الخطوط الجوية القطرية. وسيساعد هذا التطور الخطوط الجوية القطرية على أن تكون مرنة وبصيرة لاتخاذ قرارات أفضل.

- ديسمبر 2021 -شاركت شركة Ramco Systems خططًا لتزويد Pathfinder Aviation ببرنامج Aviation M&E MRO Suite V5.9. ويقدم الأخير مجموعة من الخدمات بما في ذلك التزلج بطائرات الهليكوبتر، والمسح والاستكشاف، والسينما الجوية، ومكافحة الحرائق، والنفط والغاز، وغيرها.

- يوليو 2021 -أعلنت شركة GE Digital أنها أصبحت أحدث عضو في تحالف الطيران الرقمي، وهي شراكة تأسست لأول مرة في عام 2019 تجمع بين خبرة أنظمة الطيران في قسم الصيانة في شركة دلتا إيرلاينز مع جمع بيانات الطيران والحوسبة السحابيةخدمات منصة Airbus Skywise.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

يقدم تقرير البحث تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل اللاعبين الرئيسيين والأنواع والتطبيقات على أساس النظام الأساسي التجاري. بالإضافة إلى ذلك، يقدم التقرير رؤى حول السوق الأم، وتحليلات الطيران العالمية واتجاهات سوق برمجيات MRO للطيران، والمشهد التنافسي، مع تسليط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير العديد من العوامل المباشرة وغير المباشرة التي ساهمت في تغيير حجم السوق العالمية في السنوات الأخيرة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب الحل والتطبيق والاتصال والمنصة والمستخدم النهائي والجغرافيا |

|

بالحل

|

|

|

بواسطةطلب

|

|

|

عن طريق الاتصال

|

|

|

بواسطة منصة

|

|

|

بواسطة المستخدم النهائي

|

|

|

بواسطة الجغرافيا

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية بلغ 51.65 مليار دولار أمريكي في عام 2026 ومن المتوقع أن يصل إلى 95.81 مليار دولار أمريكي بحلول عام 2034.

سيظهر السوق معدل نمو سنوي مركب قدره 8.03٪ خلال الفترة المتوقعة.

على أساس المنصة، يعتبر القطاع التجاري والمدني هو القطاع الرائد في السوق.

تعد SITA AERO، وشركة Boeing، وAirbus SE، وIBM Corporation من بين الشركات الرائدة في السوق العالمية.

سيطرت أمريكا الشمالية على السوق من حيث الحصة في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 243

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة