حجم سوق الصواريخ الباليستية وحصتها وتحليل الصناعة، حسب نوع الصاروخ (هجوم بري (LABM)، مضاد للسفن (AShBM)، ومطلق من الجو (ALBM)) حسب المكونات (أنظمة التوجيه، أنظمة الدفع، الرؤوس الحربية، هياكل الطائرات الصاروخية، أجهزة الاستشعار والباحثين، وأنظمة الاتصالات)، حسب سرعة الصاروخ (دون سرعة الصوت، وأسرع من الصوت، وفرط صوتي (أعلى من 5 ماخ))، حسب منصة الإطلاق، حسب مدى الصواريخ، قصير المدى، متوسط المدى، متوسط المدى (3500 - 5500 كم)، ومدى عابر للقارات (فوق 5500 كم)، حسب نظام الدفع (الوقود الصلب والوقود السائل)، والتنبؤات الإقليمية، 2026-2034

رؤى السوق الرئيسية

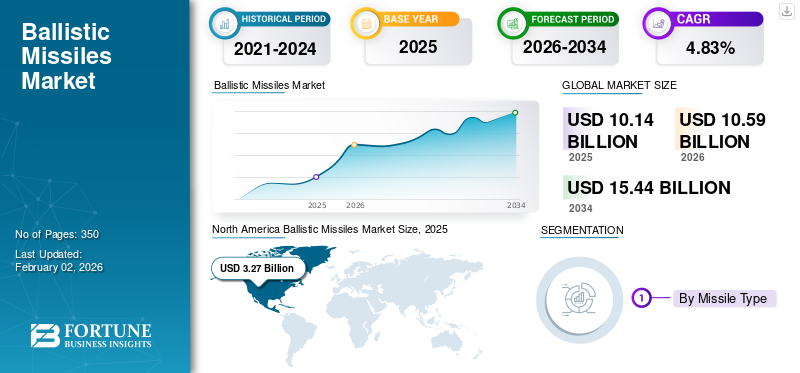

بلغت قيمة سوق الصواريخ الباليستية العالمية 10.14 مليار دولار أمريكي في عام 2025. ومن المتوقع أن تنمو من 10.59 مليار دولار أمريكي في عام 2026 إلى 15.44 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 4.83٪ خلال الفترة المتوقعة. وهيمنت أمريكا الشمالية على سوق الصواريخ الباليستية بحصة سوقية بلغت 32.28% في عام 2025.

الصاروخ الباليستي هو نظام أسلحة موجه صاروخي مصمم لإيصال رؤوس حربية تقليدية أو نووية أو كيميائية أو بيولوجية أو غيرها إلى هدف محدد مسبقًا باتباع مسار باليستي (السقوط الحر) في المقام الأول. ويخضع هذا لقوانين الميكانيكا المدارية والجاذبية بعد مرحلة التعزيز الأولية. يشمل سوق الصواريخ الباليستية RDT&E (البحث والتطوير والاختبار والتقييم)، والإنتاج والمشتريات والتحديث (PPM)، والتشغيل والصيانة وخدمات الدعم المرتبطة ببرامج الصواريخ الباليستية.

ومن المتوقع أن تشهد الحصة السوقية العالمية للصواريخ الباليستية نموًا مستدامًا ومدفوعًا بالتكنولوجيا على مدى العقدين المقبلين، والتي تتشكل من خلال المنافسة الجيوسياسية وتراجع أطر الحد من الأسلحة. إن الطلب على هذا المنتج أعلى بين القوى الكبرى (الولايات المتحدة وروسيا والصين وغيرها) التي تقوم بالتحديث استراتيجياً والقوى الإقليمية (الهند وباكستان وكوريا الشمالية وإيران ودول انتقائية في الشرق الأوسط وشمال شرق آسيا) التي تسعى إلى ردع موثوق ضد التهديدات المتصورة.

ويتغذى هذا التوسع في السوق على التوترات الناشئة عن الغزو الروسي لأوكرانيا، وموقف الصين الحازم في الوضع في منطقة المحيط الهادئ الهندية، وعدم الاستقرار في الشرق الأوسط، والطموحات النووية لكوريا الشمالية وإيران. تركز الاستثمارات في السوق على قدرات الضربة الثانية التي يمكن البقاء عليها (مثل شبكات SSBN وقاذفات الهواتف المحمولة)، ودقة القوة المضادة المحسنة، والنطاق الموسع لإسقاط القوة العالمية أو الإقليمية. إن زيادة الإنفاق على أنظمة الدفاع الصاروخي، مثل نظام الدفاع الصاروخي الأرضي الأمريكي (GMD)، ونظام إيجيس للدفاع الصاروخي الباليستي (BMD)، ونظام الدفاع الصاروخي عالي الارتفاع (THAAD)، ونظام باتريوت PAC-3/4، جنبًا إلى جنب مع نظيراتها الروسية والصينية والهندية والإسرائيلية، يعمل على خلق دوامة ديناميكية بين الهجوم والدفاع.

التقدم التكنولوجي يحفز تطور السوق. وتنتقل المركبات الانزلاقية التي تفوق سرعتها سرعة الصوت (HGVs) وصواريخ كروز من التطوير إلى النشر، وخاصة من قبل الولايات المتحدة وروسيا والصين، مما يدفع ميزانيات البحث والتطوير والمشتريات. إن تصغير الرؤوس الحربية، وتحسين كفاءة الدفع، ووسائل المساعدة على الاختراق المتطورة (مثل الأفخاخ الخداعية وأجهزة التشويش)، ومركبات إعادة الدخول المتعددة القابلة للاستهداف بشكل مستقل (MIRVs) تعمل أيضًا على تحسين القدرة على الفتك والقدرة على البقاء.

الذكاء الاصطناعيويعد تكامل القيادة والتحكم المتقدم أمرًا حيويًا لاتخاذ القرار السريع والاستهداف وإدارة المعركة. وسوف تستمر السوق باعتبارها احتكار القلة الذي يضم الشركات العملاقة المملوكة للدولة مثل شركة روسكوزموس/ماكييف الروسية وشركة كاسيك/كالت الصينية، إلى جانب الشركات الغربية الكبرى مثل لوكهيد مارتن، ونورثروب جرومان، ورايثيون في الولايات المتحدة؛ من المتوقع أن تقوم شركة MBDA في أوروبا بدمج الموردين من المستوى 2/3 للأنظمة الفرعية المهمة. في حين أن اللاعبين المتخصصين قد يظهرون في تقنيات معينة، فإن الأنظمة الكاملة تواجه حواجز دخول عالية بسبب التعقيد والتكلفة.

يشير المسار طويل المدى إلى مشهد استراتيجي معقد ومتقلب، يتميز بقدرات باليستية وفرط صوتية متقدمة تدمج خيارات الضربات التقليدية والنووية. ويشكل هذا الوضع خطورة خاصة بالنسبة لصواريخ DF-26 IRBM الصينية وأنظمة إسكندر الروسية، مما قد يؤدي إلى انخفاض عتبات اتخاذ القرار وزيادة عدم الاستقرار بسبب الأزمات. ومن غير المرجح أن تؤدي اتفاقيات الحد من الأسلحة إلى تقييد التطوير أو النشر، مما يؤدي إلى سباقات تسلح مستمرة.

علاوة على ذلك، من المتوقع أن يكون نمو السوق متفاوتًا جغرافيًا، مع احتلال منطقة آسيا والمحيط الهادئ زمام المبادرة بسبب العلاقة بين الصين والولايات المتحدة. المنافسة الاستراتيجية والقضايا الإقليمية التي تشمل الهند وباكستان وكوريا الشمالية، يليها الشرق الأوسط، فضلاً عن الاستثمارات الملحوظة في التحديث في أمريكا الشمالية وأوروبا. وفي نهاية المطاف، سيستمر سوق الصواريخ الباليستية في العمل كمقياس حاسم للتوتر الجيوسياسي، مما يؤثر على ميزانيات الدفاع والحسابات الاستراتيجية للدول في المستقبل.

وتشمل الشركات الكبرى العاملة في هذا السوق شركة لوكهيد مارتن، وبوينغ، ونورثروب جرومان، ورايثيون في الولايات المتحدة، والتي تعمل على تطوير أنظمة الصواريخ المتقدمة والتقنيات ذات الصلة. وعلى المستوى الدولي، تلعب منظمات مثل شركة الصين لعلوم وتكنولوجيا الفضاء (CASC) ومنظمة أبحاث وتطوير الدفاع الهندية (DRDO) أيضًا دورًا مهمًا في تطوير هذه الصواريخ. يعكس تطور السوق المخاوف الأمنية العالمية المستمرة، والتقدم المبتكر، وجهود التحديث العسكري الاستراتيجي، مما يجعل الصواريخ الباليستية عنصرًا أساسيًا في موارد الدفاع الوطني على مستوى العالم.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميات السوق

محركات السوق

تصاعد التنافس على الأسلحة وعدم الاستقرار الإقليمي والتهديدات الأمنية لدفع نمو السوق

إن صراع الأسلحة المتصاعد، وعدم الاستقرار الإقليمي، والتهديدات الأمنية، تعمل بشكل مباشر على تغذية الطلب العالمي على الصواريخ الباليستية المتقدمة وأنظمة الدفاع. وتدرك البلدان مخاطر متزايدة من المنافسين، مثل الصينصواريخ تفوق سرعتها سرعة الصوتونشر الصواريخ الباليستية العابرة للقارات الروسية، والصراعات الإقليمية بما في ذلك هجمات الحوثيين وحرب أوكرانيا، والتي تكشف عن فجوات في القدرات. وهذا يدفع الاستثمارات المستمرة في الردع الموثوق به من خلال صواريخ الجيل التالي، والصواريخ التي تفوق سرعتها سرعة الصوت، وأنظمة الدفاع الجوي/الصاروخي المتكاملة (IAMD) لمواجهة مثل هذه التهديدات الناشئة.

يستجيب السوق من خلال زيادة العقود والتعاون والاختراقات التكنولوجية. تشمل التطورات الرئيسية للفترة 2023-2024 شراء ألمانيا لـ Arrow-3 بقيمة 4.3 مليار دولار أمريكي في نوفمبر 2023، وعقد Sentinel ICBM بقيمة 3.9 مليار دولار أمريكي لشركة Northrop Grumman في يناير 2024، وشراكات Lockheed-Rocket Lab التي تفوق سرعتها سرعة الصوت في مايو 2024. ومعالم الاختبار الرئيسية، مثل Agni-V الهندي القادر على MIRV في مارس 2024 وفرنسا M51.3 SLBM في نوفمبر 2023، أدى إلى تسريع عملية التحديث. تقوم التحالفات بما في ذلك AUKUS (البحث والتطوير الفائق السرعة في أبريل 2024) ومبادرات الناتو بتجميع الأموال لمعالجة التهديدات المشتركة.

إن دورة النمو هذه تديم نفسها بنفسها بسبب ثلاث ديناميكيات: الاختراقات التكنولوجية، مثل السرعة الفائقة لسرعة الصوت والـ MIRVs، من قبل دولة واحدة تؤدي إلى استثمارات منافسة؛ وتضفي أطر التحالف، بما في ذلك منظمة حلف شمال الأطلسي (الناتو)، وAUKUS، وQUAD، الطابع المؤسسي على الإنفاق المشترك؛ ويعيد مقاولو الدفاع استثمار أرباحهم في البحث والتطوير، مما يقلل التكاليف ويسمح بتبنيها على نطاق أوسع. ومع عدم وجود أي مخرجات دبلوماسية في الأفق، كما يتضح من اختبارات الصواريخ الباليستية العابرة للقارات التي تعمل بالوقود الصلب التي أجرتها كوريا الشمالية (2023-2024) وزيادة ميزانية الدفاع العالمية، فإن سوق الصواريخ الباليستية سوف يستمر في التوسع حيث يصبح الردع لا ينفصل عن البقاء الجيوسياسي.

تطوير قدرات الدفاع الصاروخي والصاروخي للخصم لفرض الاستثمار في التدابير المضادة وتعزيز القدرة الفتاكة

وتعمل روسيا والصين وكوريا الشمالية وإيران بقوة على تطوير قدراتها الصاروخية للتغلب على الدفاعات القائمة وقوة المشروع. تشمل التطورات الرئيسية المركبات الانزلاقية التي تفوق سرعتها سرعة الصوت، بما في ذلك Kinzhal الروسي وDF-17 الصيني، ومركبات العودة القابلة للمناورة، وMIRVs، والصواريخ الباليستية العابرة للقارات التي تعمل بالوقود الصلب مثل Hwasong-18 الكوري الشمالي، ومساعدات الاختراق المتقدمة، بما في ذلك الأفخاخ الخداعية وأنظمة التشويش. وتهدف هذه التطورات، التي تجلت من خلال الاختبارات المكثفة والاستخدام القتالي في أوكرانيا وضد الشحن البحري، إلى التغلب على الدفاعات الصاروخية أو تجاوزها، مما يخلق تصوراً ملحاً بالضعف بين الدول المهددة. ويدفع هذا الوضع بشكل مباشر إلى مكافحة الاستثمار من قبل دول الكتلة الغربية والدول الأعضاء في حلف شمال الأطلسي.

وردت دول الكتلة الغربية من خلال توسيع نطاق أنظمة الدفاع الصاروخي وتعزيزها بشكل كبير. تشمل التطورات الأخيرة عقد نظام THAAD الاعتراضي بقيمة 4.2 مليار دولار أمريكي مُنح لشركة Lockheed Martin في مارس 2024، وبيع محتمل لـ Patriot PAC-3 MSE بقيمة 2.2 مليار دولار أمريكي لألمانيا في أبريل 2024، ومنح إنتاج SM-3 بقيمة 419 مليون دولار أمريكي لشركة RTX (Raytheon Technologies Corporation) في مايو 2024، والموافقة الحاسمة على التصميم لبرنامج Sentinel ICBM بقيمة تزيد عن 100 مليار دولار أمريكي في يناير 2024. حصلت أنظمة الجيل التالي، بما في ذلك Glide Phase Interceptor (GPI) الذي يستهدف الأنظمة التي تفوق سرعتها سرعة الصوت، على جوائز تطوير بقيمة 75 مليون دولار أمريكي في فبراير 2024. علاوة على ذلك، يلاحظ الخصوم هذه التحسينات ويستثمرون في الإجراءات المضادة، مثل الأفخاخ الخداعية المتقدمة، وFOBS، والطائرات بدون طيار، مما يعيد تشغيل الدورة. هذه التطورات تدفع النمو المتسارع لسوق الصواريخ الباليستية.

- الإنتاج الضخم: استثمارات كبيرة في عقود الصواريخ الاعتراضية (ثاد، باتريوت، إس إم-3) والصواريخ الهجومية، بما في ذلك 756 مليون دولار أمريكي لشراء LRHW التي تفوق سرعتها سرعة الصوت من شركة لوكهيد في فبراير 2024.

- الابتكار التكنولوجي: زيادة البحث والتطوير فيما يتعلق بقدرات الجيل التالي، مثل GPI (Glide Phase Interceptor) وأنظمة الطاقة الموجهة مثل مشروع RTX-Rafael Iron Beam Laser Joint الذي تم الإعلان عنه في مايو 2024.

- الدمج والتعاون الصناعي: التكامل الرأسي، والذي يتمثل في استحواذ شركة Raytheon Technologies Corporation على Aerojet Rocketdyne بقيمة 5.2 مليار دولار أمريكي في أبريل 2024، والشراكات متعددة الجنسيات بما في ذلك مبادرة Sky Shield الأوروبية المكونة من 21 دولة، والتي تتوسع منذ مايو 2024، والتعاون في AUKUS Pillar II الذي تفوق سرعته سرعة الصوت، وموارد المجموعة، والخبرة.

وتضمن التوترات الجيوسياسية والمعضلة الأمنية المتأصلة أن تظل هذه الدورة هي المحرك الأساسي للتوسع المستدام في السوق عبر المجالات الهجومية والدفاعية.

قيود السوق

الأنظمة الدولية الصارمة لمراقبة الأسلحة وقيود التصدير تعيق نقل التكنولوجيا والوصول إلى الأسواق

إن الأنظمة الدولية الصارمة، بما في ذلك نظام مراقبة تكنولوجيا القذائف، واتفاق فاسينار، والعقوبات المفروضة على كل دولة، تعمل عمداً على قمع نمو سوق الصواريخ الباليستية من خلال تقييد نقل التكنولوجيا والوصول إلى الأسواق. ويتم تحقيق ذلك من خلال قوائم المراقبة الشاملة التي تستهدف التقنيات ذات الاستخدام المزدوج، مثل المواد المتقدمة وأنظمة الدفع والتوجيه، إلى جانب البنود "الشاملة"، التي تمنع تدفق الخبرات والمكونات المهمة لتطوير الصواريخ أو ترقيتها. ونتيجة لذلك، فإن متطلبات الترخيص المعقدة، والقيود المفروضة على إيران وكوريا الشمالية وروسيا، ومراقبة الاستخدام النهائي المرهقة، تؤدي إلى تفتيت السوق القابلة للتوجيه، مما يحصر التجارة القانونية إلى حد كبير في التحالفات العسكرية القائمة بما في ذلك حلف شمال الأطلسي والحلفاء الرئيسيين للولايات المتحدة مع عزل المشترين المحتملين الآخرين.

وتفرض هذه القيود تكاليف امتثال كبيرة وأعباء تشغيلية، مما يؤدي إلى توحيد الصناعة وإعادة هيكلة سلاسل التوريد. تشمل التطورات الأخيرة استحواذ MBDA على HTS Group في يونيو 2024 بشكل حساسالالكترونيات الدقيقةضمن سلسلة توريد الاتحاد الأوروبي لبرامج مثل FC/ASW، في حين أن مبادرات إعادة التوطين لشركة Lockheed Martin (أغسطس 2023 - فبراير 2024) نقلت إنتاج المحركات الصاروخية إلى الولايات المتحدة وحلفائها للتخفيف من مخاطر العقوبات. أدت العقوبات المفروضة على التيتانيوم الروسي منذ أبريل/نيسان 2024 إلى تعطيل سلاسل التوريد العالمية في مجال الطيران، مما استلزم إعادة تأهيل مكلفة لمصادر بديلة. إن عمليات التعاون المهمة، مثل تكامل GBSD الخاص بشركة Northrop Grumman-Raytheon في أبريل 2024 وعقد SAMP/T NG المبرم بين MBDA وEurosam في مارس 2024، مدفوعة جزئيًا بالحاجة إلى التنقل في سلاسل التوريد المعقدة الخاضعة للرقابة ضمن كتل تنظيمية موثوقة.

وتعمل هذه الأنظمة بشكل أساسي على إعادة توجيه الاستثمار والتعاون في مجال البحث والتطوير إلى صوامع ضيقة قائمة على التحالفات، مما يقيد الإبداع في السوق الأوسع والعولمة. يجسد التطوير الفائق لسرعة الصوت ذلك، حيث يقتصر البحث والتطوير الحساس على مجموعات موثوقة مثل برنامج SCIFiRE الأمريكي الأسترالي منذ نوفمبر 2023 وبرنامج GCAP في المملكة المتحدة/إيطاليا/اليابان، حيث أن التعاون الدولي المفتوح غير ممكن في ظل الضوابط الحالية.

ونتيجة لذلك، ينمو السوق ضمن قطاعات شديدة التنظيم بين اللاعبين الراسخين، في حين يتم خنق التوسع العام. ويتم تحويل الاستثمار من نمو السوق الخالص نحو الامتثال وسلاسل التوريد الآمنة، ويعمل الدمج على زيادة الحواجز أمام الدخول، مما يترك الدول غير الأعضاء في برامج محلية متخلفة أو تعتمد على شبكات غير مشروعة. وتؤكد هذه التعديلات نجاح الأنظمة في تقييد النمو العضوي وعولمة سوق الصواريخ الباليستية بشكل متعمد.

تكاليف التطوير ودورة الحياة الباهظة للغاية للحد من حجم المشتريات ونمو السوق

إن الاستثمار الكبير في البحث والتطوير المطلوب للصواريخ الباليستية الحديثة، والذي يشمل الدفع المتقدم والمواد والتوجيه والاختبارات الصارمة، يخلق حاجزًا كبيرًا للغاية أمام الدخول والنطاق. ويمكن للقوى الكبرى، مثل الولايات المتحدة وروسيا والصين وفرنسا والمملكة المتحدة والهند، أن تدعم البرامج المحلية، كما يتضح من التجاوزات الشديدة في التكاليف في المشاريع بما في ذلك مشروع GBSD (LGM-35A Sentinel) الأمريكي، والذي أدى إلى اختراق Nunn-McCurdy في يناير/كانون الثاني 2024، مع تقديرات إجمالية لدورة الحياة تتجاوز 130-160 مليار دولار أمريكي. ولا بد من استرداد تكاليف البحث والتطوير الهائلة هذه على مدى عمليات الإنتاج، مما يدفع أسعار الوحدة إلى الارتفاع بشكل مفرط وإرغام الدول على شراء كميات ضئيلة، وتحويل البرامج إلى قدرات مقيدة اقتصادياً بدلاً من موارد قابلة للتطوير.

تشتمل تكاليف دورة الحياة على عقود من الصيانة، والبنية التحتية المتخصصة مثل الصوامع وشبكات الأمان الاجتماعي، واختبارات الطيران المنتظمة التي تبلغ تكلفتها عدة ملايين من الدولارات، والتحديثات المستمرة، والموظفين ذوي المهارات العالية التي تجعل نفقات المشتريات الأولية تبدو ضئيلة للغاية وتفرض أعباء مالية شديدة طويلة الأجل. ويتجلى ذلك بشكل صارخ من خلال برنامج Dreadnought SSBN في المملكة المتحدة في تقرير وزارة الدفاع لعام 2023 (حوالي 31 مليار جنيه إسترليني مقابل 4 غواصات، باستثناء الصواريخ والرؤوس الحربية) وملف تكاليف GBSD على مدار 50 عامًا.

هذه النفقات المتكررة تجبر الدول على إجراء مقايضات صعبة: إعطاء الأولوية لصيانة الأنظمة الحالية على المشتريات الجديدة، وتقييد أحجام الأسطول إلى الحد الأدنى من مستويات الردع الموثوقة، مثل طلبيات الهند المتواضعة من طراز Agni-V من عام 2023 إلى عام 2024، وتأجيل التحديث. والنتيجة هي مشهد المشتريات حيث تحدد القدرة على تحمل تكاليف دورة الحياة الحجم، وليس الحاجة إلى القدرة.

إنها تخدم في المقام الأول كرادع استراتيجي، حيث تخدم الترسانات الصغيرة التي يمكن النجاة منها، وهو ما يتناقض مع التوسع على نطاق الحرب الباردة. في الوقت نفسه، تؤدي تكاليفها الهائلة إلى خلق نفقات فرص غير مستدامة، وتحويل الموارد من القوات التقليدية والأولويات المتنافسة، والتي تتفاقم بسبب ضغوط الميزانية وتوافر بدائل أرخص للضربات الدقيقة، مثل توسيع مشروع BrahMos JV في مارس 2023، وإنتاج PrSM الأمريكي خلال الفترة 2023-2024. تُظهر تطورات السوق اندماج السوق، مثل استحواذ L3Harris على Aerojet Rocketdyne في يوليو 2023، والذي يركز على الكفاءة في قطاع متخصص، في حين يظل الوافدون الجدد نادرين وتتجنب الشراكات، مثل MGCS الفرنسية الألمانية بين 2023-2024، الأنظمة الباليستية. وبالتالي فإن السوق يقتصر على حفنة من البلدان التي تسعى إلى الردع النووي، مع تقييد النمو بشكل أساسي بسبب سقف التكلفة الباهظ هذا.

فرص السوق

دمج الذكاء الاصطناعي وC5ISR المتقدم لخلق الطلب على الجيل التالي من أنظمة إدارة ساحة المعركة ودعم القرار

دمج الذكاء الاصطناعي (AI) معC5ISRتُحدث الشبكات ثورة في عملية صنع القرار العسكري من خلال تمكين دمج البيانات في الوقت الفعلي، والتحليل التنبؤي للتهديدات، والتخصيص الآلي للموارد. وقد خلق هذا حاجة ملحة للجيل القادم من أنظمة إدارة ساحة المعركة (BMS) وأنظمة دعم القرار (DSS) القادرة على معالجة بيانات الاستشعار المتسارعة بالذكاء الاصطناعي وتحويلها إلى رؤى قابلة للتنفيذ. وتؤكد التطورات الأخيرة هذا التحول: منح الجيش الأمريكي لشركة BAE Systems مبلغ 450 مليون دولار أمريكي في مايو 2024 مقابل نظام الاستهداف TITAN المدعوم بالذكاء الاصطناعي، وعقد JADC2 الذي أبرمته شركة Lockheed Martin بقيمة 4.5 مليار دولار أمريكي في مارس 2024 للبنية التحتية للقيادة في جميع المجالات، واستحواذ Anduril على Blue Force Technologies في يناير 2024 لتعزيز قدرات نظام إدارة المباني المستقل. وتهدف هذه الاستثمارات إلى ضغط الجدول الزمني "من جهاز الاستشعار إلى مطلق النار" إلى استجابة شبه فورية، وهي قدرة بالغة الأهمية للحرب الحديثة متعددة المجالات.

تعمل قدرات أنظمة الصواريخ الباليستية المتزايدة على تعزيز نمو السوق العالمية، حيث تكشف هياكل C5ISR المتقدمة عن ثغرات في مواجهة تهديدات الجيل التالي، وخاصة الصواريخ التي تفوق سرعتها سرعة الصوت والقابلة للمناورة. وتستثمر البلدان في الوقت نفسه في الصواريخ الهجومية لتقييدها وأنظمة الدفاع المتكاملة للحماية، مما يخلق دورة ذاتية التعزيز. تشمل التطورات الرئيسية حصول شركة Lockheed Martin على جائزة LRHW التي تفوق سرعتها سرعة الصوت بقيمة 2.3 مليار دولار أمريكي في مارس 2024، وعقد Northrop Grumman للجيل التالي من Interceptor بقيمة 3.9 مليار دولار أمريكي في أكتوبر 2023، وتعاون AUKUS Pillar II في أبريل 2024 بشأن التدابير المضادة التي تفوق سرعتها سرعة الصوت. إن الدمج الاستراتيجي، مثل استحواذ شركة L3Harris على شركة Aerojet Rocketdyne بقيمة 4.7 مليار دولار أمريكي في يناير 2024، يعمل على دمج تقنيات الدفع والتوجيه الحيوية لابتكار الصواريخ.

يعد ثالوث AI-C5ISR-BMS والتهديدات الصاروخية المتطورة قطاعات مترابطة من المتوقع أن تشهد نموًا قويًا. ويتم تسريعها من خلال التحقق من صحتها في العالم الحقيقي في أوكرانيا (الطائرات بدون طيار/حرب C5ISR)، وغزة (اعتراض الصواريخ الباليستية)، والتوترات في منطقة المحيطين الهندي والهادئ (DF-17 الصينية، و Agni-V الهندية). تعمل التقنيات التجارية، بما في ذلك الحوسبة المتطورة، مثل شراكة التدريب RTX-Red 6 AR التي تم إنشاؤها في أبريل 2024 والأنظمة المعززة بالذكاء الاصطناعي، على تقليل التكاليف وتحسين الأداء. وأدى ذلك إلى دورة إعادة تسليح عالمية تعطي الأولوية للردع المتكامل، حيث يتطلب الوعي في ساحة المعركة القائم على الذكاء الاصطناعي صواريخ أسرع وأكثر ذكاء، والعكس صحيح، مما يضمن الإنفاق الدفاعي المستدام بحلول عام 2032.

تطوير أنظمة تفوق سرعتها سرعة الصوت وأنظمة مضادة لها لتحفيز الاستثمار في الجيل التالي من RDT&E وفرص الشراء

أدى النشر العملياتي للأسلحة التي تفوق سرعتها سرعة الصوت من قبل خصوم مثل كينزال الروسي و DF-17 الصيني إلى إطلاق سباق تسلح عالمي، مما أدى إلى خلق فجوة في القدرات بالنسبة للولايات المتحدة وحلفائها (حلف شمال الأطلسي، وأوكوس، واليابان). تدفع هذه الحتمية الاستثمار الهائل والمستدام في الجيل التالي من RDT&E للتغلب على التحديات التكنولوجية العميقة. تتطلب الأنظمة التي تفوق سرعتها سرعة الصوت اختراقات في علوم المواد لإدارة الحرارة عند 2000 درجة مئوية وما فوق، وأنظمة الدفع مثل طائرات سكرامجت، والانزلاق المعزز المتقدم، والتوجيه القائم على الذكاء الاصطناعي للطيران المناورة في البيئات الصعبة. في الوقت نفسه، تتطلب الأنظمة المضادة لسرعة الصوت هياكل استشعار جديدة تمامًا، بما في ذلك نظام HBTSS الفضائي، ورادارات OTH المرنة، والصواريخ الاعتراضية عالية السرعة بما في ذلك GPI، وإدارة المعارك المدعمة بالذكاء الاصطناعي. يوضح طلب ميزانية الولايات المتحدة الذي يتجاوز 11 مليار دولار أمريكي للأنظمة التي تفوق سرعتها سرعة الصوت، زيادة في RDT&E، وهو ما تعكسه الدول الحليفة بما في ذلك اليابان (اختبار Hyplex) وأستراليا (برنامج SCIFiRE).

تحفز موجة RDT&E هذه بشكل مباشر دورات شراء الجيل التالي للأنظمة الهجومية التي تفوق سرعتها سرعة الصوت، بما في ذلك LRHW التابع للجيش الأمريكي، وعقد HACM-Raytheon التابع للقوات الجوية الأمريكية بقيمة 985 مليون دولار أمريكي في سبتمبر 2023، والبنى المتكاملة المضادة لسرعة الصوت. ويفيد الانتشار التكنولوجي سوق الصواريخ الباليستية الأوسع، بما في ذلك التقدم في أنظمة الدفع، والمواد خفيفة الوزن، وأجهزة الاستشعار التي تعزز الصواريخ الباليستية التقليدية.صواريخ كروز. تتطلب جهود مكافحة السرعة الفائقة أيضًا ترقيات وطرق شراء جديدة لأنظمة الدفاع الصاروخي الباليستي الحالية مثل Aegis و THAAD و Patriot، كما يتضح من دمج PAC-3 MSE مع دفاع LRHW في اختبار فبراير 2024. علاوة على ذلك، فإن التهديد يجبر الدول التي ليس لديها طموحات تفوق سرعتها سرعة الصوت على الاستثمار بكثافة في أنظمة الدفاع الصاروخي الباليستي المتقدمة، وبالتالي توسيع هذا السوق عالميًا. تمثل الصواريخ التي تفوق سرعتها سرعة الصوت مكانة جديدة ذات قيمة عالية في سوق الصواريخ الاستراتيجية، حيث تجتذب الداخلين الجدد والشراكات، مثل HSTDV/BrahMos-II الهندية وجهود الاتحاد الأوروبي من خلال MBDA.

وتؤكد التطورات الأخيرة هذا التعاون، مما يغذي هذا النمو. تركز العقود الرئيسية على RDT&E الأساسية، مثل اختيار MDA's Glide Phase Interceptor لأسفل إلى RTX وNorthrop Grumman في أبريل 2024، وجائزة HBTSS بقيمة 209 مليون دولار أمريكي من L3Harris في يناير 2024. التحالفات الإستراتيجية أمر بالغ الأهمية؛ على سبيل المثال، يعطي AUKUS Pillar II الأولوية بشكل صريح للتنمية المشتركة في مجال تفوق سرعة الصوت/مكافحة تفوق سرعتها سرعة الصوت، في حين يستهدف صندوق الابتكار التابع لحلف شمال الأطلسي بقيمة 1.17 مليار دولار أمريكي في يونيو 2023 تحقيق تقدم تكنولوجي كبير في مجال تفوق سرعة الصوت. تعمل الصناعة على توحيد القدرات من خلال عمليات الاندماج والاستحواذ، مثل استحواذ شركة Thales على RUAG للمواد المركبة في يناير 2024، واستحواذ Leidos على Gibbs & Cox للتكامل البحري في مارس 2021، بينما يستثمر رأس المال الاستثماري في الشركات الناشئة مثل Hermeus وVenus Aerospace. تضمن هذه التعبئة الصناعية والحكومية العالمية، المدفوعة بالمنافسة والحاجة التكنولوجية، استمرار نمو الاستثمار والمشتريات في مجال RDT&E عبر أنظمة الصواريخ التي تفوق سرعتها سرعة الصوت وسوق الصواريخ الباليستية المترابطة في المستقبل.

اتجاهات سوق الصواريخ الباليستية

لقد ظهر التحول نحو منصات الإطلاق المحمولة والقابلة للحياة كإتجاه في السوق

إن المحرك الأساسي الذي يسرع الطلب على قاذفات الناقلات (TELs) وغواصات الصواريخ الباليستية النووية (SSBNs) هو الحاجة الماسة لتعزيز القدرة على البقاء في مواجهة قدرات الضربات الدقيقة الحديثة. الصوامع الثابتة معرضة بشكل متزايد لأنظمة الاستخبارات والمراقبة والاستطلاع المتقدمة، والصواريخ التي تفوق سرعتها سرعة الصوت، والرؤوس الحربية MIRV-ed، مما يجعلها عرضة لضربة أولى معطلة. في المقابل، تستخدم أجهزة الاتصالات السلكية واللاسلكية المتنقلة التمويه والتشتت والحركة المستمرة ("الغميضة وإطلاق النار") لتجنب الكشف. تعمل شبكات SSBN دون أن يتم اكتشافها في المحيط الشاسع، مما يوفر قدرة شبه منيعة على الضربة الثانية لضمان الانتقام. تعد هذه القدرة على البقاء أمرًا بالغ الأهمية للردع النووي الموثوق في عصر تصاعد المنافسة بين القوى العظمى (الولايات المتحدة والصين وروسيا وحلف شمال الأطلسي) وتدهور معاهدات الحد من الأسلحة (انهيار معاهدة الحد من الأسلحة النووية، وعدم اليقين بشأن معاهدة ستارت الجديدة)، مما يجبر الدول على إعطاء الأولوية لهذه المنصات المرنة.

ويدعم التقدم التكنولوجي هذا التحول، بما في ذلك تصغير الصواريخ، مثل الصواريخ البالستية العابرة للقارات/الصواريخ البالستية التي تطلق من الغواصات التي تعمل بالوقود الصلب، وتحسين حركة المنصات، مثل قدرة TEL المتقدمة على الطرق الوعرة، وتسلسلات الإطلاق السريع، ودفع المضخة النفاثة SSBN، والتهدئة، وتعزيز القيادة والسيطرة. وتظهر الاستثمارات الضخمة والطويلة الأجل في شبكات SSBN من الجيل التالي هذا الالتزام. الاستثمارات الأمريكية في فئة كولومبيا في جنرال دايناميكسقارب كهربائيبلغت قيمتها 9.47 مليار دولار أمريكي في ديسمبر 2022 و5.1 مليار دولار أمريكي في نوفمبر 2023؛ BAE Systems 4.2 مليار دولار أمريكي للدفع في أغسطس 2023. استثمارات المملكة المتحدة في فئة المدرعة البحرية في BAE Systems 5.33 مليار دولار أمريكي في سبتمبر 2022، ورولز رويس 2.65 مليار دولار أمريكي للمفاعل في يونيو 2023. واستثمرت وكالة المشتريات الفرنسية في SNLE 3G (تصميم المجموعة البحرية في عام 2021)، واتفاقية AUKUS التاريخية في مارس. 2023، تسهيل نقل تكنولوجيا الغواصات النووية إلى أستراليا.

في الوقت نفسه، تتزايد برامج الصواريخ الباليستية العابرة للقارات المتنقلة الجديدة، مثل النظام الأمريكي القائم على GBSD/Sentinel TEL من خلال شركة Northrop Grumman بقيمة 13.3 مليار دولار أمريكي في EMD 2020، وOshkosh TELs وCDR في سبتمبر 2023، وعمليات نشر Yars/Sarmat الروسية في سبتمبر 2023، وعمليات نشر DF-41/DF-31AG الصينية، واختبارات Hwasong-17/18 الكورية الشمالية. في يوليو 2023، واختبار Agni-V MIRV الهندي من TEL في مارس 2024.

وهذا التركيز على القدرة على البقاء يعيد تشكيل سوق الصواريخ الباليستية العالمية، مما يؤدي إلى تسارع الطلب على هذه الصواريخ، وخاصة في منطقة آسيا والمحيط الهادئ - الصين والهند وباكستان وكوريا الشمالية وروسيا. بالإضافة إلى ذلك، الحفاظ على دورات استبدال SSBN/SLBM لعدة عقود بين القوى الكبرى (الولايات المتحدة والمملكة المتحدة وفرنسا وروسيا والصين والهند). في حين يتم تحديث الصوامع الثابتة، مثل صوامع Sentinel الأمريكية من أجل فعالية التكلفة وكجزء من ترسانات متنوعة، يتركز نمو السوق النسبي بشكل كبير في قطاعات الهواتف المحمولة/القابلة للحياة وتقنياتها المساعدة، مثل التخفي،C4ISR، والدفع المتقدم. ويؤدي عدم الاستقرار الجيوسياسي والمخاوف من الانتشار الإقليمي إلى تعزيز هذا الاتجاه، حيث تعتمد كوريا الشمالية والهند وباكستان بشكل كبير على الغواصات النووية قصيرة المدى لتحقيق ردع موثوق دون الحاجة إلى إنشاء أساطيل ضخمة من الصواريخ الباليستية قصيرة المدى (SSBN). وبالتالي، ستشهد الفترة المتوقعة نموًا مستدامًا في السوق تغذيه الضرورة الإستراتيجية لمنصات الإطلاق المتنقلة والمخفية لضمان جدوى الردع النووي ضد التهديدات المتطورة.

عدم وضوح الخطوط بين خيارات الضربة التقليدية والنووية للتأثير على تطوير الأنظمة ذات الاستخدام المزدوج

إن التعتيم المتعمد للحدود التقليدية والنووية هو استراتيجية تستخدمها القوى الكبرى لتعزيز الردع من خلال الغموض. تعمل الولايات المتحدة وروسيا والصين على تطوير أنظمة مزدوجة القدرة، مثل الضربة السريعة التقليدية الأمريكية، وKinzhal الروسي، وDF-26 الصيني، لتعقيد عملية صنع القرار لدى الخصوم، وذلك باستخدام عدم اليقين كرادع. وهذا يدفع البحث والتطوير إلى منصات التسليم التي تخدم الأدوار التقليدية في مجال الضربات الدقيقة والأدوار النووية، مما يقوض الفروق التقليدية. تجسد البرامج، بما في ذلك الصاروخ الأمريكي Sentinel ICBM (تطوير 13.3 مليار دولار أمريكي) وتعاون AUKUS الفرط صوتي (2023)، التقارب التكنولوجي، حيث تحقق الصواريخ التقليدية نطاقًا استراتيجيًا ودقة مماثلة للدقة النووية بينما تتبنى الأنظمة النووية توجيهًا متقدمًا، مما يغذي دورة ذاتية التعزيز من الابتكار والانتشار. ويؤدي هذا إلى زيادة عدم الاستقرار الناجم عن الأزمة، كما يتضح من تهديدات روسيا لعام 2024 التي تربط كينجال بالتصعيد النووي وتوسعات لواء DF-26 الصيني.

يعمل هذا الغموض الاستراتيجي بشكل مباشر على تسريع سوق الصواريخ الباليستية العالمية، والتي من المتوقع أن تنمو مع الصواريخ التي تفوق سرعة الصوت باعتبارها القطاع الأسرع نموًا. العوامل الثلاثة المترابطة التالية تدفع الطلب:

- منافسة القوى العظمى (صواريخ AUKUS التي تفوق سرعتها سرعة الصوت، والصواريخ القاتلة للسفن الأمريكية واليابانية)

- سباقات التسلح الإقليمية (اختبارات الهند لـ Agni-V، ردود باكستان)

- الاحتياجات الأمنية للحلف (صاروخ Tyrfing التابع لحلف شمال الأطلسي، وEuropean Sky Shield).

العقود بما في ذلك عقد Lockheed Martin بقيمة 756 مليون دولار أمريكي لـ LRHW في يناير 2024 وعقد Kongsberg بقيمة 1.2 مليار دولار أمريكي Tyrfing في يوليو 2024، تسلط الضوء على زخم السوق. إن تدفق رأس المال الخاص، الذي تجسد في استحواذ شركة بلاك روك على قطاع الطيران بقيمة 12 مليار دولار أمريكي في ديسمبر 2024، إلى جانب التكامل الرأسي الذي شهده اندماج L3Harris-Aerojet في يوليو 2023، يعزز البحث والتطوير ومرونة الإنتاج، مما يتيح التوسع السريع في التقنيات ذات الاستخدام المزدوج.

تخلق الطفرة ذات الاستخدام المزدوج مسارات تصعيد خطيرة. تنشأ مخاطر التشابك عندما تتشارك الأصول التقليدية والنووية في المنصات، مثل ألوية DF-26 أو شبكات C2، مما يزيد من احتمال إساءة تفسير الضربات التقليدية على أنها هجمات نووية، لا سيما مع الضغط الفائق لسرعة الصوت لنوافذ القرار، مثل زمن رحلة DF-17 الذي يستغرق 5 دقائق إلى تايوان. وهذا من شأنه أن يغذي سباق التسلح، كما يتبين من "ردود الفعل العكسية" الروسية على انتشار قوات حلف شمال الأطلسي وتطوير الصواريخ بين الهند وباكستان. ووفقا لتوجيهات المعهد الوطني للمعايير والتقنية 2025، فإن تكامل الذكاء الاصطناعي يزيد من ضبابية الفروق في السيطرة على الحرائق، في حين أن تآكل السيطرة على الأسلحة، والذي تجسد في تعليق معاهدة ستارت الجديدة في روسيا، يزيل أطر الاستقرار. وفي نهاية المطاف، فإن دورة المشتريات التي يحركها الغموض والتهديدات المتصاعدة - التي أظهرتها الاستثمارات العالمية في مجال الدفاع الصاروخي، مثل عقد SM-3 بقيمة 345 مليون دولار في ديسمبر/كانون الأول 2023 - تقلل من العتبات النووية وتزيد من مخاطر سوء التقدير، مع تزايد قوة نمو السوق وعدم الاستقرار الاستراتيجي.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل تأثير الحرب

ارتفاع الطلب وإعادة التقييم الاستراتيجي، وإجهاد سلسلة التوريد، والتسارع التكنولوجي، ومخاطر الانتشار، وعدم الاستقرار على المدى الطويل يدفع إلى توسيع السوق

تعمل الحروب والصراعات العالمية كمسرع رئيسي لسوق الصواريخ الباليستية، مما يؤدي إلى زيادة فورية وعميقة في الطلب. تُظهر الصراعات الحادة، مثل الحرب الروسية الأوكرانية، الدور الحاسم للمنتج في الضربات بعيدة المدى، والردع الاستراتيجي (بما في ذلك الإشارات النووية)، ومواجهة الدفاعات الجوية المتكاملة. وتجبر هذه الرؤية الدول، وخاصة تلك التي ترى تهديدات مباشرة أو تعمل في مناطق مضطربة (مثل شرق آسيا والشرق الأوسط وأوروبا الشرقية)، على تسريع عمليات الشراء وإعادة تعبئة المخزون وفرض برامج التحديث.

وبعيداً عن مناطق الصراع المباشرة، تدفع التوترات الجيوسياسية الكامنة إلى إعادة التقييم الاستراتيجي العالمي. إن تآكل أطر الحد من الأسلحة (على سبيل المثال، انهيار معاهدة القوى النووية المتوسطة المدى)، وتزايد المنافسة بين القوى الكبرى (الولايات المتحدة والصين وروسيا)، ومخاوف الانتشار تعزز بيئة حيث الصواريخ الباليستية، وخاصة تلك ذات المدى الأكبر والدقة (التقليدية أو النووية)، وميزات البقاء (مركبات العودة المناورة - MaRVs، والمركبات الانزلاقية التي تفوق سرعتها سرعة الصوت - HGVs)، يُنظر إليها على أنها أدوات لا غنى عنها للأمن القومي وإسقاط القوة. وهذا يغذي الاستثمار المستدام طويل الأجل عبر القوى الصاروخية الراسخة والمتطورة.

يؤدي الصراع إلى تعطيل وإعادة تشكيل سلسلة التوريد العالمية لإنتاج الصواريخ. تعمل الحرب عالية الكثافة على تقليل المخزون الحالي من الصواريخ والمكونات الحيوية (أنظمة التوجيه، والوقود الصلب، والسبائك المتخصصة، وأشباه الموصلات)، مما يكشف نقاط الضعف ويخلق نقصًا حادًا. ويؤدي هذا إلى منافسة شديدة على الموارد النادرة، ويضخم التكاليف، ويحفز الدول على السعي بقوة إلى تنويع الواردات، أو المشتريات في السوق السوداء/الرمادية، أو التوسع الصناعي المحلي القسري ــ على حساب الكفاءة أو التحكم في الأسعار في كثير من الأحيان.

وفي الوقت نفسه، تعمل المتطلبات العملياتية للصراع الحديث كمحفز قوي للتسارع التكنولوجي. الدروس المستفادة تدفع إلى التكرار السريع في مجالات مثل مكافحة الإرهابالحرب الإلكترونيةالمرونة، ودقة التوجيه النهائي للضربات التقليدية، ومساعدات الاختراق ضد الدفاعات الصاروخية المتقدمة (BMD)، والتقنيات التي تفوق سرعتها سرعة الصوت. إن هذه الطفرة في البحث والتطوير، الممولة بكثافة من ميزانيات الدفاع المتضخمة بسبب التهديد المتصور، تعمل على تفتيت السوق بشكل أكبر. وتتطور أنظمة بيئية تكنولوجية متميزة، وتتوافق مع القوى الكبرى (الولايات المتحدة/حلف شمال الأطلسي، وروسيا، والصين)، الأمر الذي يؤدي إلى ظهور أنظمة غير متوافقة، ومنافذ إقليمية متخصصة، مثل الصواريخ قصيرة المدى للقوى الإقليمية، واتساع الفجوة بين قدرات الدول الصاروخية الرائدة والدول النامية.

تحليل التجزئة

حسب نوع الصاروخ

الطلب على الردع الاستراتيجي وقدرات الضربة بعيدة المدى يدفع نمو قطاع الهجوم البري

حسب نوع الصاروخ، ينقسم السوق إلى هجوم أرضي (LABM)، ومضاد للسفن (AShBM)، وصاروخ يُطلق من الجو (ALBM).

يعد الهجوم البري (LABM) هو القطاع المهيمن وسيحظى بسوق كبير بحصة تبلغ 66.33٪ في عام 2026. ويُعزى هذا النمو إلى دوره الحاسم كأساس للردع الاستراتيجي وقدرات الضربة التقليدية طويلة المدى. إن برامج التحديث النووي الضخمة وعمليات النشر النشطة والطلب على ضربات تقليدية دقيقة ضد أهداف ثابتة تدفع الاستثمار المستدام في هذا القطاع. إن تنوعها عبر النطاقات، من الأنظمة التكتيكية إلى الأنظمة العابرة للقارات، إلى جانب وظيفتها الأساسية في مواقف ردع القوة الرئيسية، يضمن استمرار الشراء والترقيات التكنولوجية. على سبيل المثال، في مارس 2024، حصلت شركة نورثروب جرومان على عقود إنتاج بمليارات الدولارات لنظام الردع الاستراتيجي الأرضي الأمريكي (GBSD) لتطوير وتوفير الجيل التالي من الصواريخ الباليستية العابرة للقارات لوكالة الدفاع الصاروخي (MDA). بالإضافة إلى ذلك، في سبتمبر 2023، نشرت روسيا صاروخ Sarmat ICBM من خلال أول فوج عملياتي لها، مما يمثل تحولًا في الاستثمار الاستراتيجي. في أبريل 2024، وقعت بولندا عقدًا مع شركة Hanwha Aerospace لتسليم Chunmoo MRLS القادرة على إطلاق صواريخ Homar-K التي يصل مداها إلى أكثر من 600 كيلومتر.

من المتوقع أن تكون مكافحة السفن (AShBM) هي القطاع الأسرع نموًا خلال فترة التنبؤ. ويُعزى هذا النمو إلى الحاجة الملحة لمواجهة القوة البحرية، خاصة في منطقة المحيطين الهندي والهادئ. أثبتت برامج DF-21D/DF-26 الصينية قدرتها على تغيير قواعد اللعبة، مما أدى إلى تطوير سريع للأنظمة التي تعمل بتقنية تفوق سرعة الصوت. على سبيل المثال، في مارس 2024، في إطار برنامج الضربة السريعة التقليدية (CPS)، أكملت البحرية الأمريكية اختبارًا شاملاً بين عامي 2023 و2024. وهي تخطط لقدرة تشغيلية أولية (IOC) على مدمراتها من فئة Zumwalt بحلول أواخر عام 2025 من خلال عقود مع شركة Lockheed Martin وDynetics. هذه التطورات ذات الضرورة الاستراتيجية، والتكامل التكنولوجي الذي تفوق سرعته سرعة الصوت، وانتشار التهديدات الإقليمية تدفع إلى التوسع الهائل في السوق.

حسب المكون

التركيز على الضربة الدقيقة والمرونة ضد التشويش والانتحال يحفز نمو أنظمة التوجيه

ينقسم السوق حسب المكونات إلى أنظمة التوجيه وأنظمة الدفع والرؤوس الحربية وهياكل الطائرات الصاروخية وأجهزة الاستشعار والباحثين وأنظمة الاتصالات.

سيكون قطاع أنظمة التوجيه هو القطاع الرائد، حيث سيحصل على أكبر حصة سوقية تبلغ 34.64٪ في عام 2026. ونظرًا لدوره الأساسي كعقل صاروخي، فإنه يظل قطاعًا أساسيًا يتطلب استثمارات كبيرة لتحقيق ضربات دقيقة، وضمان الردع الموثوق به، ومواجهة أنظمة الدفاع الصاروخي الباليستي المتقدمة (BMD). إنه أمر بالغ الأهمية لتحقيق الدقة القصوى من خلالأنظمة الملاحة بالقصور الذاتي (INS)/ النظام العالمي لتحديد المواقع (GPS)، وTERCOM (مطابقة محيط التضاريس)، وDSMAC (أداة ربط منطقة مطابقة المشهد الرقمي)، والمرونة ضد التشويش والانتحال، وقدرات المناورة (MaRVs)، ومتطلبات التكامل المعقدة للطيران الفرط صوتي (HGVs)، والتي تؤدي إلى عقود مستدامة وعالية القيمة والبحث والتطوير.

على سبيل المثال، في فبراير 2024، حصلت شركة Raytheon Technologies Corporation على عقود متعددة بقيمة 345 مليون دولار أمريكي لمكونات توجيه الصواريخ القياسية وفي إطار برنامج GEM-T لترقية توجيه صواريخ باتريوت. في أبريل 2024، أكملت DRDO اختبارات التوجيه المتقدمة الناجحة لمجموعة التوجيه طويلة المدى المطورة محليًا للصواريخ التقليدية، والتي تعرض التقدم التكنولوجي الذي يمكن نقله مباشرة إلى أنظمة توجيه الصواريخ. بالإضافة إلى ذلك، في مارس 2024، منحت وكالة الدفاع الصاروخي الأمريكية عقدًا بقيمة 218 مليون دولار أمريكي لشركة Lockheed Martin Corporation لتحديث التجميع الإلكتروني لتوجيه نظام ثاد الاعتراضي، مما يوضح الأهمية والاستثمار المستمر في تكنولوجيا التوجيه.

من المتوقع أن يكون قطاع أجهزة الاستشعار والباحثين هو القطاع الأسرع نموًا مع أعلى معدل نمو سنوي مركب خلال فترة التنبؤ. ويتغذى هذا النمو في المقام الأول من خلال الثورة في الاستهداف النهائي المطلوب للصواريخ التقليدية ضد الأهداف المتحركة أو المحصنة والطلب الشديد على الطيران الذي تفوق سرعته سرعة الصوت. تتطلب الحاجة إلى الدقة الدقيقةرادار، IIR، الباحثين عن الأوضاع المتعددة، ومواجهة أهداف المناورة، والعمل من خلال تغليف البلازما في الأنظمة التي تفوق سرعتها سرعة الصوت، والاندماج متعدد أجهزة الاستشعار، مما يؤدي إلى زيادة الاستثمار في البحث والتطوير والمشتريات.

على سبيل المثال، في يناير 2024، أعلنت شركتا BAE Systems وElbit Systems عن تعاون بين الباحثين متعددي الأوضاع لتطوير وإنتاج الجيل التالي من الباحثين متعددي الأوضاع مثل RF/IIR للصواريخ والذخائر الموجهة بدقة. في مارس 2024، منحت وكالة الدفاع الصاروخي الأمريكية عقدًا بقيمة 96 مليون دولار أمريكي لشركة L3Harris Technologies لتسليم أقمار صناعية لأجهزة استشعار الفضاء التي تفوق سرعتها سرعة الصوت والتتبع الباليستي (HBTSS). يعمل هذا التطور على تعزيز التقدم في تقنيات الاستشعار المطبقة على الصواريخ الباليستية الاعتراضية التي تتطلب العمل في/ضد التهديدات التي تفوق سرعتها سرعة الصوت.

بواسطة سرعة الصاروخ

الاستعداد التشغيلي والجدوى الاقتصادية يدفعان الصواريخ الباليستية الأسرع من الصوت نحو الهيمنة

حسب سرعة الصاروخ، ينقسم السوق إلى أسرع من الصوت (أقل من 1 ماخ)، وأسرع من الصوت (1-5 ماخ)، وأسرع من الصوت (أعلى من 5 ماخ).

ستهيمن الصواريخ الأسرع من الصوت على القطاع الذي يتمتع بأكبر سوق بحصة تبلغ 54.60٪ في عام 2026. وتحافظ الصواريخ الأسرع من الصوت على هيمنتها على السوق بسبب النضج المؤكد، وفعالية التكلفة، والاستعداد التشغيلي الفوري، والانتشار على نطاق واسع. إنها تؤدي أدوار الضرب والردع الحاسمة للدول دون التعقيد الفني والتكلفة الشديدة. وتؤكد الصراعات الأخيرة في أوكرانيا والشرق الأوسط فائدتها في ساحة المعركة من حيث توجيه ضربات دقيقة ضد أهداف عالية القيمة والتغلب على الدفاعات الجوية المتعددة الطبقات. ترقيات مستمرة في الدقة (نظام تحديد المواقع/INS، والباحثون الطرفيون)، ومساعدات الاختراق (MaRVs، والشراك الخداعية)، وامتدادات النطاق تضمن أهميتها. تسمح قابلية التوسع في الإنتاج وسلاسل التوريد القائمة بالتجديد السريع والتصدير.

على سبيل المثال، بين عامي 2023 و2024، تلقت شركة Raytheon Technologies Corporation طلب إنتاج وسط ارتفاع الطلب على صواريخ اعتراضية أسرع من الصوت من طراز SM-3 Block IIA فيما يتعلق بعمليات النشر في اليابان، وعقود البحرية الأمريكية. وهذا يعكس بيئة التهديد التي تحركها الصواريخ الهجومية الأسرع من الصوت ويتطلب قدرات مضادة. في مارس 2024، أعلنت روسيا أنها تواصل نشر صاروخ Iskander-M للاستخدام على نطاق واسع في أوكرانيا وتؤكد فعاليته في زيادة الطلب على قدرات مماثلة على مستوى العالم. تركز الترقيات المرصودة على مواجهة الحرب الإلكترونية وتحسين الدقة.

من المتوقع أن يكون القطاع الأسرع من الصوت هو القطاع الأسرع نموًا مع أعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. ويرجع هذا النمو إلى قدرتها التي لا مثيل لها على اختراق الدفاعات الصاروخية المتقدمة (BMD). إن سرعتها وقدرتها على المناورة وطرق طيرانها غير المتوقعة تجعل أنظمة الدفاع الصاروخي الباليستي الحالية قديمة إلى حد كبير، مما يوفر ميزة استراتيجية حاسمة. إن المنافسة الشديدة بين القوى الكبرى (الولايات المتحدة ضد الصين ضد روسيا) هي المحرك الرئيسي، الذي تغذيه المخاوف من التخلف عن الركب. إن استخدام روسيا لمركبة كينزال (المركبة الثقيلة التي تطلق من الجو) في أوكرانيا، على الرغم من محدوديته، قدم دليلاً على صحة المفهوم في العالم الحقيقي، الأمر الذي أدى إلى تسريع وتيرة الإلحاح. يركز الاستثمار على التغلب على التحديات التقنية الهائلة بما في ذلك علوم المواد (مقاومة الحرارة)، والدفع (الطائرات النفاثة)، والتوجيه (الملاحة بسرعات قصوى)، وتكامل C4ISR. وفي حين أن تكاليف الوحدة مرتفعة، فإن الضرورة الاستراتيجية الملحوظة تبرر ميزانيات البحث والتطوير والمشتريات الضخمة.

على سبيل المثال، في مايو 2024، أعلنت الولايات المتحدة واليابان عن شراكة للمشاركة في تطوير صواريخ اعتراضية مضادة للصواريخ تفوق سرعتها سرعة الصوت Glide Sphere (Glide Phase Interceptor - GPI)، مما يؤكد بشكل غير مباشر على التهديد ويدفع البحث والتطوير الهجومي الذي تفوق سرعته سرعة الصوت إلى مزيد من التقدم.

بواسطة منصة الإطلاق

قيادة المنصة الأرضية بسبب الضربات الصاروخية الدقيقة من قاذفات ثابتة أو متنقلة

من خلال منصة الإطلاق، ينقسم السوق إلى قطاعات محمولة جواً وأرضية وبحرية.

وهيمنت الأنظمة الأرضية على السوق وستستحوذ على الحصة الأكبر بحصة تبلغ 71.03% في عام 2026. ويُعزى هذا النمو إلى الموثوقية العالية لمنصات الإطلاق الأرضية للردع النووي، مدعومة باستثمارات كبيرة ومبادئ وطنية. ويرتبط تفضيل منصات الإطلاق الأرضية أيضًا بانخفاض تعقيدها وتكاليفها ومتطلبات البنية التحتية مقارنة بعمليات الإطلاق البحرية أو الجوية. يتم إطلاق المركبات الانزلاقية التي تفوق سرعتها سرعة الصوت (HGVs) والصواريخ البالستية قصيرة المدى/الصواريخ البالستية متوسطة المدى المتقدمة، مثل إسكندر وPRSM، من الأرض لتوجيه ضربات تكتيكية/دقيقة على مستوى مسرح العمليات، مع ملاحظة الطلب المرتفع في الصراعات الإقليمية، مثل حرب أوكرانيا وتوترات مضيق تايوان. تعمل خطوط الإنتاج المنشأة ومواقع الاختبار والبنية التحتية الأساسية على خلق قدر كبير من الجمود ووفورات الحجم. توفر TELs المتنقلة إمكانية البقاء ومرونة تشغيلية لا تضاهى من خلال الصوامع الثابتة أو المنصات البحرية المعقدة. على سبيل المثال، في يونيو 2024، نجحت الهند في اختبار الجيل الجديد من صاروخ Agni-P Prime، وهو صاروخ باليستي متوسط المدى، مع التركيز على التحديث المستمر وتوسيع قوة الردع الأرضية والإقليمية.

من المتوقع أن تكون البحرية هي القطاع الأسرع نموًا مع أعلى معدل نمو سنوي مركب خلال فترة التوقعات. تعد الصواريخ التي تطلق من الغواصات (SLBMs) حجر الزاوية لقدرة الضربة النووية الثانية الموثوقة بسبب تقنية التخفي تحت الغواصة. يؤدي هذا إلى دفع برامج التحديث المستمرة، مثل فئة كولومبيا الأمريكية/Trident D5LE، وDreadnought/D5LE البريطانية، وSNLE 3G/M51.3 الفرنسية، والنوع الصيني 096/JL-3. توفر شبكات SSBN وصولاً عالميًا ووضعية ردع مستمرة، مما يجعلها أصولًا ذات قيمة عالية في منافسة القوة الأعلى. يعد دمج الصواريخ التي تفوق سرعتها سرعة الصوت والمتقدمة (IRBMs) على السفن السطحية (المدمرات وصواريخ SSGN) اتجاهًا ناشئًا سريعًا، مثل CPS الأمريكية، ومتغيرات السفن الصينية DF-21D/DF-26B، وخطط نشر الزركون الروسية، لضربات بعيدة المدى وغير نووية. إن التركيز المكثف على استعراض القوة البحرية وقدرات المنطقة المحرّمة/منع الولوج في المحيط الهادئ يغذي بشكل مباشر الاستثمار في الصواريخ الباليستية والصواريخ التي تفوق سرعتها سرعة الصوت. إن التقدم في تصميم الصواريخ (أصغر حجمًا، والوقود الصلب)، والملاحة (المستقلة عن نظام تحديد المواقع العالمي)، وتقنيات تهدئة الغواصات، يعمل على تمكين أنظمة بحرية أكثر قدرة وعددًا.

على سبيل المثال، في يوليو 2023، منحت البحرية الأمريكية 5.1 مليار دولار أمريكي لتعديل عقد Trident II (D5LE) لشركة Lockheed Martin لمواصلة إنتاج ودعم D5LE، مما يضمن قدرة SLBM لأنظمة SSBN الأمريكية/المملكة المتحدة حتى أربعينيات القرن الحالي. في فبراير 2024، نجحت الهند في اختبار تجربة مستخدم لصاروخ K-4 SLBM من INS Arihant، SSBN الأصلي الخاص بها، مما يمثل تقدمًا كبيرًا في رادعها البحري.

[قطبوياQJS5]

بواسطة مدى الصواريخ

برامج التحديث النووي وانهيار أطر الحد من الأسلحة تدفع الطلب على الصواريخ الباليستية ذات المدى العابر للقارات

يتم تقسيم السوق إلى نطاق تكتيكي (أقل من 300 كم)، ومدى قصير (300 - 1000 كم)، ومدى متوسط (1000 - 3500 كم)، ومدى متوسط (3500 - 5500 كم)، ومدى عابر للقارات (أكثر من 5500 كم)، بناءً على مدى الصواريخ.

من المتوقع أن يكون النطاق العابر للقارات هو القطاع الأسرع نموًا مع أعلى معدل نمو سنوي مركب خلال فترة التوقعات. ويشهد هذا القطاع أسرع نمو، مدفوعًا ببرامج التحديث النووي الضخمة والمتزامنة في القوى الكبرى وانهيار أطر الحد من الأسلحة وسط منافسة استراتيجية شديدة. تركز الاستثمارات الضخمة على استبدال أنظمة الحرب الباردة القديمة بصواريخ باليستية عابرة للقارات جديدة تتميز بقدرة معززة على البقاء والاستعداد وتقنيات الاختراق المتقدمة مثل المركبات الانزلاقية التي تفوق سرعتها سرعة الصوت (HGVs) لهزيمة الدفاعات الصاروخية. وعلى الرغم من انخفاض حجمها مقارنة بالصواريخ التكتيكية، فإن الحجم الكبير لبرامج الصواريخ الباليستية العابرة للقارات وأولويتها الإستراتيجية يغذيان نموًا استثنائيًا في الإيرادات.

يعد المدى التكتيكي قطاعًا مهيمنًا ويستحوذ على أكبر حصة في السوق في عام 2024. ويُعزى هذا النمو إلى دورها المنتشر في الصراعات الإقليمية النشطة، والردع التقليدي، ومتطلبات الضربات الدقيقة. إن انخفاض تكلفتها، وفائدتها التشغيلية ضد الأهداف التكتيكية، وإمكانية الوصول النسبية، تغذي الطلب المستمر على التجديد، والتحديث، وتحديث القوة، لا سيما في مواجهة استراتيجيات "المنطقة المحرّمة/منع الولوج". ويزدهر هذا القطاع بفضل الاحتياجات التشغيلية واسعة النطاق وانخفاض العوائق التي تحول دون دخول الجهات الفاعلة الإقليمية. على سبيل المثال، في فبراير 2024، منح الجيش الأمريكي عقدًا بقيمة 219 مليون دولار أمريكي لإنتاج القدرة التشغيلية المبكرة (EOC) لزيادة صواريخ Precision Strike Missile (PrSM).

بواسطة نظام الدفع

النشر السريع، وتعزيز القدرة على البقاء، والاستثمار الكبير في الصواريخ التي تعمل بالوقود الصلب تحفز النمو

حسب نظام الدفع، ينقسم السوق إلى الوقود الدفعي الصلب والوقود السائل.

سيطر الوقود الصلب على أكبر حصة سوقية في عام 2024 ومن المتوقع أن يكون القطاع الأسرع نموًا مع أعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. ويرجع هذا النمو إلى مزاياه التشغيلية الهامة بما في ذلك النشر السريع والقدرة على البقاء المحسنة (مثل التخزين الأكثر أمانًا والتوافق مع إطلاق الأجهزة المحمولة) والموثوقية. وهذه السمات لا غنى عنها لسياسات "الإطلاق عند التحذير" الحديثة، والمنصات المتنقلة (TELs، وSLBMs)، والمركبات الانزلاقية التي تفوق سرعتها سرعة الصوت. إن تجديد المخزون، وبرامج تحديث الطاقة الكبرى، والانتشار بين الدول الصاروخية الناشئة، كلها عوامل تدفع الطلب المتزايد عليها.

كان الوقود الدفعي السائل هو ثاني أكبر قطاع يتمتع بحصة سوقية كبيرة في عام 2024. ويرجع هذا النمو إلى أساطيل الصواريخ الباليستية العابرة للقارات القديمة في روسيا (SS-18، RS-28 Sarmat) والصين (DF-5)، والتي تعتمد على كفاءتها العالية للحمولات الثقيلة/المدى الممتد وقدرة الاختناق للمسارات المتقدمة. وفي حين أن النمو أبطأ من الوقود الصلب، فإن الاستثمارات الكبيرة مستمرة في تحديث أنظمة الردع القائمة على الصوامع والاستفادة من التآزر التكنولوجي لمركبات الإطلاق الفضائية. تضمن هذه الجهود احتفاظ الأنظمة السائلة بأهميتها بالنسبة للصواريخ الباليستية العابرة للقارات الثقيلة الاستراتيجية على الرغم من العيوب التشغيلية بما في ذلك أوقات التزود بالوقود الطويلة وضعف البنية التحتية الثابتة.

التوقعات الإقليمية لسوق الصواريخ الباليستية

حسب المنطقة، تتم دراسة السوق في أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وبقية العالم.

أمريكا الشمالية

North America Ballistic Missiles Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

في عام 2025، مثلت أمريكا الشمالية 3.27 مليار دولار أمريكي، وهو ما يمثل 32.28٪ من السوق العالمية، ومن المتوقع أن تنمو إلى 3.41 مليار دولار أمريكي في عام 2026. إن متطلبات الردع الاستراتيجي والدفاع هي الدافع الرئيسي لتطوير الصواريخ في المنطقة. تحتفظ الولايات المتحدة بمورد كبير من الصواريخ العابرة للقارات (ICBMs) والصواريخ التي تطلق من الغواصات (SLBMs) كجزء من ثالوثها النووي، مما يضمن قدرة الضربة الثانية ضد المنافسين المحتملين. وتعمل هذه الصواريخ بمثابة رادع ضد التهديدات النووية والتقليدية، مما يضمن الأمن القومي. بالإضافة إلى ذلك، تهدف أنظمة الدفاع الصاروخي في المنطقة إلى اعتراض وتحييد الهجمات الصاروخية المحتملة، وبالتالي تعزيز الاستقرار الإقليمي. إن مشهد التهديد المتطور، والذي يتميز بتقدم تكنولوجيا الصواريخ من الخصوم، يسلط الضوء على ضرورة الحفاظ على القدرات الصاروخية المتقدمة للدفاع والردع. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 3.15 مليار دولار أمريكي بحلول عام 2026.

وتقوم الولايات المتحدة بتطوير الصواريخ وصيانتها للحفاظ على الردع الاستراتيجي، وحماية الأمن القومي، وإبراز القوة العسكرية العالمية. وتشكل الصواريخ الباليستية العابرة للقارات والصواريخ الباليستية التي تطلق من الغواصات مكونات أساسية في ثالوثها النووي، مما يضمن قدرة موثوقة على الضربة الثانية في حالة نشوب صراع نووي. بالإضافة إلى ذلك، تستثمر الولايات المتحدة في أنظمة الدفاع الصاروخي مثل ثاد وإيجيس لمواجهة التهديدات المحتملة من الترسانات الصاروخية للخصوم.

أوروبا

حقق السوق الأوروبي 3.05 مليار دولار أمريكي في عام 2025، وهو ما يمثل 30.08٪ من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 3.17 مليار دولار أمريكي في عام 2026. واحتلت أوروبا المرتبة الثانية من حيث حصة السوق في عام 2025. ويشكل الوضع الاستراتيجي لحلف شمال الأطلسي والمخاوف الأمنية الإقليمية مشهد الصواريخ في أوروبا. على الرغم من أن معظم الدول الأوروبية تفتقر إلى قدرات الصواريخ الباليستية العابرة للقارات المستقلة، إلا أنها تعتمد على أنظمة الردع النووي والدفاع الصاروخي الأمريكية من أجل السلامة. ويهدف نشر الصواريخ الاعتراضية وتطوير أنظمة الدفاع الصاروخي المتقدمة إلى مواجهة التهديدات المحتملة من الدول المارقة أو تقنيات الصواريخ الناشئة. وتؤكد أوروبا على الحفاظ على الاستقرار الإقليمي من خلال التحالفات والردع، وإعطاء الأولوية للدفاع الصاروخي على انتشار الصواريخ الهجومية. إن التهديد بالصراعات الإقليمية والمخاوف بشأن الانتشار هو الدافع وراء الاستثمارات المستمرة في تكنولوجيا الصواريخ والبنية التحتية الدفاعية. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.18 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 0.14 مليار دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

ساهمت منطقة آسيا والمحيط الهادئ بنسبة 19.36% في السوق العالمية في عام 2025، بقيمة 1.96 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 2.07 مليار دولار أمريكي في عام 2026. وتشهد هذه المنطقة تطورًا سريعًا للصواريخ، مدفوعًا بالتوترات الجيوسياسية والنزاعات الإقليمية والمنافسات الإقليمية. وتسعى الصين والهند وكوريا الشمالية وروسيا إلى اكتساب القدرات الصاروخية لتعزيز ردعها الاستراتيجي، وتأكيد الهيمنة الإقليمية، ومواجهة الخصوم. ويركز برنامج كوريا الشمالية الصاروخي على الردع والإكراه النوويين، في حين تعمل الصين والهند على تطوير صواريخ بعيدة المدى لحماية مصالحهما الوطنية. إن انتشار تكنولوجيا الصواريخ وجهود التحديث المستمرة يظهر الرغبة في الاستقرار الاستراتيجي وإبراز القوة. إن عدم الاستقرار الإقليمي واحتمال تصعيد الصراع يجعل القدرات الصاروخية جانبًا حاسمًا في استراتيجيات الدفاع العسكري في جميع أنحاء هذه المنطقة. ومن المتوقع أن يصل سوق اليابان إلى 0.05 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 0.53 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.42 مليار دولار أمريكي بحلول عام 2026.

الشرق الأوسط

بلغت قيمة سوق الشرق الأوسط وإفريقيا 1.43 مليار دولار أمريكي في عام 2025، مستحوذة على 14.06% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 1.49 مليار دولار أمريكي في عام 2026. ومن المتوقع أن يشهد الشرق الأوسط نموًا معتدلًا خلال الفترة المتوقعة. تلعب هذه المنطقة دورًا حاسمًا في الديناميكيات الأمنية، وغالبًا ما تكون بمثابة أداة لاستعراض القوة والردع. تمتلك إيران ترسانات صاروخية قادرة على استهداف منافسيها الإقليميين وممارسة نفوذها في جميع أنحاء الشرق الأوسط الكبير. ويهدف التطوير الإيراني إلى مواجهة الخصوم الإقليميين، وردع التدخل الأجنبي، وتعزيز قدرتها على التفاوض الاستراتيجي.

بقية العالم

ومن المتوقع أن تشهد بقية منطقة العالم نمواً كبيراً خلال فترة التوقعات. ولا يزال تطوير الصواريخ الباليستية في أمريكا اللاتينية محدودا، ويتأثر بشكل رئيسي بالعوامل الجيوسياسية، وتحديث الدفاع، والمخاوف الأمنية الإقليمية. وصل السوق في أمريكا اللاتينية إلى 0.43 مليار دولار أمريكي في عام 2025، وهو ما يمثل 4.23% من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 0.44 مليار دولار أمريكي في عام 2026. وتستخدم البرازيل والأرجنتين في المقام الأول تكنولوجيا الصواريخ للدفاع والردع، مع التركيز على الاستقرار الإقليمي. قد تسعى بعض الدول إلى تطوير صواريخ قصيرة المدى للدفاع التكتيكي أو لتعزيز قدراتها التكنولوجية. وبالمثل، من المتوقع أيضًا أن تشهد أفريقيا طلبًا متزايدًا بسبب مختلف القضايا الجيوسياسية المستمرة في المنطقة.

المناظر الطبيعية التنافسية

اللاعبين الرئيسيين في السوق

يركز اللاعبون الرائدون على دمج التقنيات المتقدمة لتحديد الكائنات في الإضاءة المنخفضة

وتشهد السوق منافسة شديدة، يقودها في المقام الأول مقاولو الدفاع الكبار وبرامج الصواريخ التي ترعاها الدولة. ومن بين اللاعبين الرئيسيين شركة لوكهيد مارتن، وبوينج، ونورثروب جرومان، ورايثيون تكنولوجيز، وشركة الطيران الصينية، التي تستثمر بكثافة في تكنولوجيا الصواريخ المتقدمة، والدقة، وقدرات المدى. ويتغذى السوق على التوترات الجيوسياسية المتزايدة، والصراعات الإقليمية، وضرورة الردع الاستراتيجي، مما يدفع الدول إلى تحديث وتوسيع مواردها الصاروخية.

ويؤكد الإبداع على دقة الصواريخ، وقدرات التخفي، وأنظمة الدفع المتعددة المراحل، في حين تعطي الحكومات الأولوية لتكامل الدفاعات الصاروخية. وتعمل الدول الناشئة مثل الهند وإسرائيل وكوريا الشمالية أيضًا على تعزيز المشهد التنافسي من خلال تطوير تقنيات الصواريخ الخاصة بها. تؤثر المعاهدات الدولية للحد من الأسلحة والمخاوف بشأن الانتشار على ديناميكيات السوق، وتؤثر على البحث والتطوير والمبيعات. بشكل عام، يتميز السوق بالابتكار التكنولوجي والتحالفات الإستراتيجية وجهود التحديث التي تقودها الحكومة، مما يخلق قطاعًا تنافسيًا للغاية له آثار جيوسياسية كبيرة.

قائمة الصواريخ الباليستية الرئيسية لمحة عن الشركات

- شركة لوكهيد مارتن(نحن.)

- شركة نورثروب جرومان (الولايات المتحدة)

- شركة جنرال دايناميكس(نحن.)

- شركة بوينغ(نحن.)

- MBDA(فرنسا)

- بي أيه إي سيستمز بي إل سي (المملكة المتحدة)

- شركة صناعات الطيران الإسرائيلية المحدودة (IAI) (إسرائيل)

- مكتب تصميم الصواريخ ماكييف (GRTs Makeyeva) (روسيا)

- NPO Mashinostroyeniya (روسيا)

- بهارات دايناميكس المحدودة (الهند)

- الشركة الصينية لصناعة علوم الفضاء الجوي (CASIC) (الصين)

- كوريا لصناعات الطيران والفضاء (KAI) (كوريا الجنوبية)

- هانوا أيروسبيس (كوريا الجنوبية)

- يوزماش (أوكرانيا)

- روكيتسان (تركيا)

- افيبراس (البرازيل)

التطورات الصناعية الرئيسية

- مايو 2024 -دخلت Raytheon Technologies في تحالف استراتيجي مع وكالة تطوير الدفاع الكورية الجنوبية (ADD). وتهدف الشراكة إلى المشاركة في تطوير أنظمة الدفاع الصاروخي من الجيل التالي القادرة على اعتراض تهديدات الصواريخ الباليستية المتقدمة للغاية، مما يعزز الوضع الأمني الإقليمي لكوريا الجنوبية.

- أبريل 2024 -أطلقت كوريا الشمالية صاروخًا جديدًا تفوق سرعته سرعة الصوت، مما يعرض تقدمها المستمر في تكنولوجيا الصواريخ. وتعمل الحكومة الآن مع شركات تصنيع الدفاع المحلية لتسريع التطوير المحلي لأنظمة الصواريخ التي تفوق سرعتها سرعة الصوت والعابرة للقارات لمواجهة التهديدات الإقليمية.

- مارس 2024 -أعلنت منظمة البحث والتطوير الدفاعي الهندية (DRDO) عن نجاح تطوير واختبار صاروخ Agni-VI، الذي يتميز بتكنولوجيا التخفي المتقدمة ويتجاوز مداه 12 ألف كيلومتر. ويهدف هذا الصاروخ إلى تعزيز الردع النووي الهندي ومدى وصوله الاستراتيجي عبر آسيا وخارجها.

- فبراير 2024 -أبرمت شركة الطيران الصينية (CASC) شراكة مع الأكاديمية الصينية لتكنولوجيا مركبات الإطلاق لتطوير صاروخ باليستي جديد عابر للقارات يعمل بالوقود الصلب (ICBM). ويهدف هذا التعاون إلى زيادة سعة الحمولة وتوسيع نطاق العمليات، وبالتالي تعزيز ترسانة الصواريخ الاستراتيجية للصين.

- يناير 2024 -وقعت شركة لوكهيد مارتن عقدًا بقيمة 3 مليارات دولار مع القوات الجوية الأمريكية لتحديث نظام الصواريخ الباليستية العابرة للقارات Minuteman III. يهدف هذا التحديث إلى تحسين مدى الصواريخ ودقتها ودقتهاالأمن السيبرانيالدفاعات، مما يضمن الحفاظ على قدرات الردع الاستراتيجية وسط التهديدات المتطورة.

تغطية التقرير

يقدم التقرير تحليلاً شاملاً للسوق ويؤكد على الجوانب المهمة مثل اللاعبين الرئيسيين والمنتجات والتطبيقات والمنصات في مختلف البلدان. بالإضافة إلى ذلك، فإنه يقدم رؤى متعمقة حول اتجاهات السوق، والمشهد التنافسي، والمنافسة في السوق، والتسعير، وحالة السوق العامة مع تسليط الضوء على التطورات الصناعية الهامة. علاوة على ذلك، فهي تشمل العديد من العوامل المباشرة وغير المباشرة التي ساهمت في نمو السوق العالمية في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 4.83% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم

|

حسب نوع الصاروخ

|

|

حسب المكون

|

|

|

بواسطة سرعة الصاروخ

|

|

|

بواسطة منصة الإطلاق

|

|

|

بالصواريخيتراوح

|

|

|

بواسطة نظام الدفع

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لدراسة Fortune Business Insights، بلغت قيمة السوق العالمية 10.14 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 15.44 مليار دولار أمريكي بحلول عام 2034.

من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 4.83٪ خلال الفترة المتوقعة (2026-2034).

أفضل اللاعبين في الصناعة هم شركة لوكهيد مارتن، شركة نورثروب جرومان، شركة جنرال ديناميكس، شركة بوينغ، MBDA، بي أي إي سيستمز بي إل سي، إسرائيل لصناعات الطيران المحدودة (IAI)، مكتب تصميم الصواريخ ماكييف (GRTs Makeyeva)، وNPO Mashinostroyeniya.

وفي عام 2025، سيطرت أمريكا الشمالية على السوق العالمية.

إن التوسع في الصواريخ العابرة للقارات (ICBMs) مدفوع إلى حد كبير بدورها كعنصر أساسي في استراتيجيات الردع النووي بين القوى الكبرى.

- 2021-2034

- 2025

- 2021-2024

- 350

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة