حجم سوق الحماية الباليستية وحصتها وتحليل الصناعة حسب فئة المنتج (الدروع الشخصية، دروع المركبات، دروع الطائرات، الدروع البحرية / البحرية، البنية التحتية وحماية المواقع الثابتة)، حسب المادة (ألياف الأراميد، البولي إيثيلين عالي الوزن الجزيئي، السيراميك، المواد المركبة، السبائك المعدنية، وغيرها)، حسب نوع المنتج (الدروع الناعمة، الدروع الصلبة، الخوذات، وحدات دروع المركبات، الزجاج والدروع الشفافة، & أخرى)، حسب مستوى التهديد (السرعة المنخفضة/حماية المسدس، تهديد البندقية المتوسطة، وتهديد البندقية عالية العيار/AP)، حسب وضع الشراء، حسب المستخدم النهائي، والتوقعات الإقليمية، 2025-2032

حجم سوق الحماية الباليستية

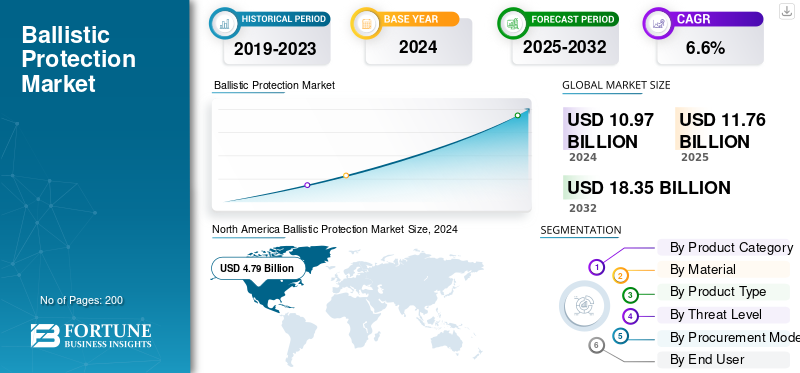

بلغت قيمة سوق الحماية الباليستية العالمية 10.97 مليار دولار أمريكي في عام 2024. ومن المتوقع أن ينمو السوق من 11.76 مليار دولار أمريكي في عام 2025 إلى 18.35 مليار دولار أمريكي بحلول عام 2032، مما يُظهر معدل نمو سنوي مركب قدره 6.6٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق الحماية الباليستية بحصة سوقية بلغت 44.39٪ في عام 2024.

تشير الحماية الباليستية إلى العناصر المصممة للحفاظ على سلامة الأشخاص والمنصات من الرصاص والشظايا. وهذا يشمل السترات والألواح والخوذات والدروع،المركبات المدرعةالألواح والزجاج المقاوم للرصاص والغرف أو المرافق المحصنة. يتم اختبار هذه العناصر وفقًا لمعايير محددة، مثل NIJ أو STANAG، ويمكن شراؤها كمعدات جديدة أو كترقيات واستبدالات بمرور الوقت. وتقوم القوات المسلحة والشرطة بتحديث معداتها باستمرار. تدفع التهديدات الأمنية المتزايدة المشترين نحو الحماية من البنادق والدروع الخارقة للدروع، مما يدفع نمو السوق.

ومن بين اللاعبين الرئيسيين في السوق شركات Point Blank، وSafariland، وArmor Express، وGalvion، وAvon Protection، وNP Aerospace، وRheinmetall، وBAE Systems، وThales، وKNDS (KMW/Nexter)، وPlasan Sasa، وElbit Systems، وRafael، وHanwha Defense، وHyundai Rotem، وIsoclima، وAGP، وقادة المواد الأولية DuPont (Kevlar)، وTeijin (Twaron)، وAvient/Dyneema، هانيويل (سبكترا)، سيرام تيك، كورس تيك، ومورغان المواد المتقدمة. إنهم يعملون على زيادة القدرات، والشراكة من أجل الإنتاج المحلي، وتجميع الترقيات والدعم، وتوفير حماية أخف وأقوى للحقل بسرعة أكبر لتعزيز حصتهم في السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق:

معايير باليستية أكثر صرامة ومواد أخف لدفع نمو السوق

أحد العوامل الرئيسية التي تدفع توسع الصناعة هو الجمع بين معايير إصدار الشهادات الأكثر صرامة والمواد الجديدة خفيفة الوزن. يفرض هذا التغيير دورات الاستبدال ويسمح للمشترين بالترقية إلى حماية أفضل دون زيادة الوزن. يعمل تحديث NIJ 0101.07 على تعزيز طرق الاختبار، بما في ذلك تلك الخاصة بالدروع النسائية. إنه يدفع شهادات جديدة ويشجع الوكالات على التخلص التدريجي من نماذج 0101.06 القديمة. وفي الوقت نفسه الجيل القادمالبولي إيثيلين عالي الوزن الجزيئي (UHMWPE)ومواد الأراميد، مثل UDs الباليستية الصلبة الجديدة من Dyneema وKevlar EXO من DuPont، تقلل الوزن مع تحسين أداء الضربات المتعددة. يؤدي هذا إلى عمليات شراء جديدة وارتفاع متوسط أسعار البيع عبر الدروع الناعمة واللوحات والخوذات، وحتى تكامل المركبات والدروع الشفافة.

- على سبيل المثال، في نوفمبر 2023، نشر المعهد الأمريكي للعدالة المعيار 0101.07 و0123.00، إلى جانب خطة انتقالية بعيدًا عن 0101.06. بدأ الاختبار والشهادة بموجب 0101.07 في عام 2024. وطُلب من الوكالات أن تتوقع الحصول على درع معتمد من 0101.07 من أواخر عام 2024 إلى أوائل عام 2025.

قيود السوق

عبء الاعتماد (NIJ/STANAG/VPAM) يزيد من التكلفة ووقت الوصول إلى السوق مما يعيق نمو السوق

إن مواكبة المعايير الباليستية المتغيرة تجبر الشركات المصنعة على إعادة تصميم المنتجات وإعادة استخدامها وإعادة اعتمادها لمختلف الأحجام ومستويات التهديد، خاصة بالنسبة لحماية البنادق والدروع الخارقة. يتطلب كل إصدار جديد الكثير من الاختبارات للأداء الباليستي، والتجزئة، وتشوه الواجهة الخلفية، بالإضافة إلى الوقت من مختبرات الطرف الثالث وعمليات تدقيق الوثائق. حتى التغييرات الصغيرة في التصميم، مثل قطعة قماش جديدة أو مادة لاصقة أو شكل هندسي، يمكن أن تؤدي إلى إعادة الاختبارات. يؤدي هذا غالبًا إلى تمديد المهل الزمنية لأشهر ويقيد الأموال النقدية الموجودة في المخزون والتي لا يمكن شحنها. بالنسبة للوكالات، يؤدي ذلك إلى زيادة أسعار الوحدات وتأخير النشر. بالنسبة للبائعين، فهو يقلل من هوامش الربح ويزيل الموارد الهندسية التي يمكن استخدامها لمنتجات جديدة أو توسيع القدرات.

فرص السوق:

تعتبر البنية التحتية وتقوية المواقع الحيوية مجال نمو دائم يخلق مصادر إيرادات جديدة

وبعيدًا عن معدات الخطوط الأمامية، تعمل الحكومات والمشغلون على تحديث السفارات والقواعد ومحطات الطاقة والمياه ومراكز البيانات والمطارات والمراكز الحدودية بمواد مقاومة بشكل أفضل للرصاص والشظايا. ويشمل ذلك الأبواب والجدران وأكشاك الحراسة والدروع الشفافة. وتنطوي هذه البرامج على تمويل كبير، وغالبًا ما يأتي من مصادر خارج ميزانيات الدفاع الرئيسية. وهي تتبع دورات تحديث يمكن التنبؤ بها تتراوح مدتها من 7 إلى 12 عامًا. تتضمن هذه العملية استخدام الألواح غير الشفافة، وبطانات الشظايا، والزجاج، والحزم المجمعة للانفجار والباليستية، مما يؤدي إلى إيرادات مستمرة وموثوقة.

- على سبيل المثال، في فبراير 2023، نشرت CISA ووزارة الطاقة تقريرًا يسلط الضوء على القطاع حول الأمن المادي لمحطات الكهرباء الفرعية. وهي تشجع حلول الحواجز الباليستية متعددة الطبقات والترقيات المادية الأخرى، مما يؤدي إلى زيادة الإنفاق على الألواح غير الشفافة، وبطانات الشظايا، والمرفقات الواقية في المرافق.

تحديات السوق:

ترقيات الامتثال إلى NIJ 0101.07 / 0123.00 لإطالة الجداول الزمنية ورفع التكاليف

يؤدي الانتقال من NIJ 0101.06 القديم إلى 0101.07 مع اختبار 0123.00 إلى إعادة تصميم التهديدات الأمنية وإعادة الأدوات وإعادة التأهيل الكامل عبر الأحجام والمتغيرات. ينطبق هذا بشكل خاص على لوحات البندقية/AP وتكوينات الضربات المتعددة. كل تغيير في مجموعة المواد أو المواد اللاصقة أو الأشكال الهندسية يمكن أن يؤدي إلى عمليات تشغيل معملية وتوثيق ودورات تدقيق جديدة. تعمل هذه العملية على ربط رأس المال بالمخزون الذي لا يمكن شحنه. تعمل الشهادات حسب الطراز والحجم على مضاعفة مصفوفة الاختبار للدروع الناعمة، بينما تتطلب التغييرات في الدرع الشفاف غالبًا التحقق البصري أو التحقق من صحة الشظية. يحتاج الموردون إلى حجز وقت محدود للمختبر الباليستي واتباع الأساليب المحدثة المرجعية لمعايير ASTM، والتي يمكن أن تضيف أشهرًا إلى الجدول الزمني. والنتيجة هي ارتفاع التكاليف الهندسية غير المتكررة، وفترات زمنية أطول، وبطء توفر SKU للوكالات، حتى عند تحديد الميزانيات.

اتجاهات سوق الحماية الباليستية:

التحول إلى حماية البندقية/AP التي تغذيها مواد أخف ومعايير أكثر صرامة

تنتقل الوكالات والجيوش من معدات المسدسات إلى الحماية الخارقة للبنادق والدروع في اللوحات والخوذات والمركبات والدروع الشفافة. سيراميك خفيف الوزن ووزن جزيئي عالي جدًاالبولي ايثيلين(UHMWPE) الهجينة توفر الآن مستويات توقف أعلى دون عقوبة الوزن السابقة. يزيد هذا التحسن من وقت التآكل الفعلي ويسمح لعدد أكبر من الأشخاص بحمل الحماية المخصصة للبندقية. تعمل تحديثات المعايير، مثل NIJ 0101.07، على تشديد بروتوكولات الاختبار وتسريع عمليات إعادة الاعتماد. ويؤدي هذا الاتجاه إلى تقاعد النماذج القديمة وإدخال مجموعات الجيل التالي، مما يدفع نمو سوق الحماية الباليستية خلال السنوات القادمة.

- على سبيل المثال، في يناير 2025، أطلقت شركة Dyneema (Avient) صواريخ UD الباليستية الصلبة من طراز HB330 وHB332، مدعية انخفاض وزن أنظمة الدروع بنسبة 45% تقريبًا. يسمح هذا التغيير بحماية أعلى مع عبء أقل.

تأثير الحرب في روسيا وأوكرانيا

أدت الحرب الروسية الأوكرانية إلى زيادة الطلب وتغيير عمليات الشراء والضغط على سلاسل التوريد للحماية الباليستية العالمية

خلق الصراع طلبًا متزايدًا بشكل مطرد على اللوحات والخوذات وبطانات الشظايا والدروع الشفافة مع زيادة ميزانيات أوروبا وحلف شمال الأطلسي. وانتقلت البرامج من المراحل التجريبية إلى عمليات الشراء واسعة النطاق. اعتمدت أوكرانيا الخدمات اللوجستية المركزية وحصلت على مصادر محلية أكثر للسترات والخوذات. وفي الوقت نفسه، قام الحلفاء بتجديد المخزونات ورفع مستويات الاستعداد، مما عزز الطلبيات والحاجة إلى إمدادات ما بعد البيع مثل الزجاج والبطانات. وعلى جبهة الصناعة، أدت العقوبات وضوابط التصدير إلى تغيير قوائم الموردين وزيادة مهام الامتثال، حتى في حين عملت أوروبا على تعزيز القدرة الإنتاجية الدفاعية. أدت الحرب أيضًا إلى تسريع استخدام تصنيفات التهديد الأعلى ومداخن السيراميك UHMWPE الأخف وزنًا، مع التأكيد على الحاجة إلى التصلب ضد الطائرات بدون طيار والشظايا. وبشكل عام، أدى ذلك إلى تسريع عمليات الشراء في أوروبا والمناطق المجاورة، إلى جانب إدارة أكثر صرامة للمخاطر المادية وإصدار الشهادات.

- في يونيو 2024، أظهرت بيانات الناتو أن العديد من الحلفاء وصلوا أو تجاوزوا هدف 2٪ من الناتج المحلي الإجمالي، مما دعم عمليات شراء معدات أكبر وتجديد المخزون.

- في أغسطس 2024، أفادت وزارة الدفاع الأوكرانية أنه تم منح أكثر من 80٪ من عقود العتاد للمنتجين المحليين بعد إنشاء مشغل لوجستي حكومي جديد. يشير هذا إلى التحول نحو المصادر المحلية للسترات والخوذات والمعدات ذات الصلة.

منذ عام 2022، استهدفت العقوبات وضوابط التصدير التي فرضتها الولايات المتحدة والاتحاد الأوروبي القاعدة الصناعية العسكرية الروسية. لقد غيرت هذه الإجراءات احتياجات التوريد عبر الحدود والامتثال للمواد ذات الاستخدام المزدوج.

[بجفبXM7HMh]

تحليل التجزئة

حسب فئة المنتج

هيمنت الدروع الشخصية على السوق في عام 2024 بسبب الطلب المتزايد على أنظمة حماية الجنود خفيفة الوزن والمعيارية

من حيث فئة المنتج، يتم تصنيف السوق إلى الدروع الشخصية، ودروع المركبات، ودروع الطائرات، والدروع البحرية / البحرية، وحماية البنية التحتية والمواقع الثابتة.

استحوذ قطاع الدروع الشخصية على الحصة الأكبر في سوق الحماية الباليستية العالمية في عام 2024. ويرجع ذلك إلى الطلب المتزايد المستمر من الوكالات العسكرية ووكالات إنفاذ القانون على أنظمة الحماية المعيارية خفيفة الوزن والمريحة. وقد أدت الزيادة في الحرب غير المتكافئة، والقتال في المناطق الحضرية، وجهود الأمن الداخلي إلى المزيد من الاستثمارات في الدروع الواقية للبدن، والخوذات، والدروع. وقد ساهمت برامج تحديث الجنود في دول مثل الولايات المتحدة والمملكة المتحدة والهند وإسرائيل في تعزيز مكانة هذا القطاع. أدت التحسينات في ألياف الأراميد والبولي إيثيلين عالي الوزن الجزيئي (UHMWPE) ومركبات السيراميك إلى زيادة الحماية مع خفض الوزن. وهذا يجعل الدروع الشخصية ضرورية في كل من تطبيقات الدفاع والأمن.

- على سبيل المثال، في مارس 2024، فازت شركة Point Blank Enterprises بعقد بقيمة 215 مليون دولار أمريكي من الجيش الأمريكي. سوف يقومون بتوريد وحدات الجيل القادمالدروع الواقية للبدنأنظمة تهدف إلى تحسين الراحة والتنقل للجنود في الميدان.

من المتوقع أن ينمو قطاع حماية البنية التحتية والمواقع الثابتة بأسرع معدل نمو سنوي مركب يبلغ 7.4٪ خلال الفترة المتوقعة.

حسب المادة

تتصدر ألياف الأراميد السوق نظرًا لنسبة قوتها إلى وزنها المثبتة واستخدامها على نطاق واسع في الدفاع

على أساس تجزئة السوق حسب المواد، يتم تصنيف السوق إلى ألياف الأراميد، والبولي إيثيلين عالي الوزن الجزيئي، والسيراميك، والمواد المركبة، والسبائك المعدنية، وغيرها.

يمتلك قطاع ألياف الأراميد الحصة الأكبر في سوق الحماية الباليستية. ويرجع ذلك إلى قوة الشد العالية، ومقاومتها للحرارة، وخصائصها خفيفة الوزن، مما يجعلها مثالية للخوذات،سترات مضادة للرصاص,وألواح درع المركبات. تُستخدم ألياف الأراميد مثل الكيفلار والتوارون على نطاق واسع من قبل قوات الدفاع حول العالم. موثوقيتها وأدائها المتسق في مواقف القتال الحقيقية تجعلها خيارًا موثوقًا به. بالإضافة إلى ذلك، تعمل هذه الألياف بشكل جيد مع تقنيات الطبقات المركبة، مما يسمح للمصنعين بإنشاء حلول باليستية مرنة وقوية. أدت الابتكارات المستمرة من أفضل شركات علوم المواد إلى ظهور أنواع جديدة من ألياف الأراميد التي توفر متانة أفضل وأداء باليستي، مما يضمن ريادة هذا القطاع في السوق.

- على سبيل المثال، في فبراير 2024، أعلنت شركة DuPont de Nemours, Inc. عن إطلاق سلسلة الأراميد Kevlar EXO. توفر هذه السلسلة الجديدة مرونة وحماية أفضل للدروع والخوذات والدروع المتقدمة، مما يمثل خطوة مهمة إلى الأمام في حلول بقاء الجنود على قيد الحياة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب نوع المنتج

يتصدر قطاع الدروع الناعمة السوق بسبب الاستخدام العالي في برامج حماية هيئات إنفاذ القانون والجيش

بناءً على نوع المنتج، يتم تقسيم السوق إلى دروع ناعمة، ودروع صلبة، وخوذات، ووحدات دروع المركبات، والدروع الزجاجية والشفافة، وغيرها.

يحتل قطاع الدروع الناعمة صدارة السوق نظرًا لتصميمه خفيف الوزن وقابليته للتنقل واعتماده على نطاق واسع من قبل موظفي الدفاع وإنفاذ القانون. يتم تفضيل الدروع الناعمة لمرونتها وراحتها، مما يجعلها مثالية لفترات طويلة من الارتداء أثناء العمليات الحضرية ومكافحة الشغب ومهام الدوريات. أدى العدد المتزايد من برامج التحديث، خاصة في الولايات المتحدة وأوروبا وآسيا والمحيط الهادئ، إلى زيادة الطلب على أنظمة الدروع الناعمة المعيارية المصنوعة من ألياف الأراميد ومواد UHMWPE.

- على سبيل المثال، في أبريل 2024، منحت وزارة الدفاع الأمريكية عقدًا بقيمة 190 مليون دولار أمريكي لشركة Safariland, LLC للجيل التالي من السترات الواقية من الرصاص الناعمة. تم تصميمها لتوفير مرونة وحماية أفضل للقوات العسكرية وقوات إنفاذ القانون.

من المتوقع أن ينمو قطاع الدروع الصلبة بمعدل نمو سنوي مركب قدره 7.7٪ خلال الفترة المتوقعة.

حسب مستوى التهديد

السرعة المنخفضة / حماية المسدس تقود السوق بسبب الاعتماد الكبير من قبل سلطات إنفاذ القانون وقوات الأمن المدنية

استنادًا إلى مستوى التهديد، يتم تقسيم السوق إلى حماية منخفضة السرعة/المسدسات، وتهديدات البنادق المتوسطة، وتهديدات البنادق ذات العيار العالي/AP.

يتصدر قطاع الحماية منخفضة السرعة/المسدسات السوق، ويرجع ذلك أساسًا إلى استخدامه على نطاق واسع بين الشرطة والأمن الداخلي وموظفي الأمن الخاص. على عكس الدروع الثقيلة المخصصة للبنادق، تتميز أنظمة حماية المسدس بخفة الوزن وبأسعار معقولة ومريحة للارتداء اليومي، مما يجعلها الخيار المفضل لتطبيق القانون والمستخدمين غير العسكريين حول العالم. أدى الارتفاع المستمر في معدلات الجريمة في المناطق الحضرية، والحاجة إلى مكافحة الشغب، والطلب المتزايد على حماية كبار الشخصيات إلى زيادة شراء السترات ذات التصنيف NIJ Level II وIIIA. بالإضافة إلى ذلك، فإن نمو أسواق معدات الدفاع المدنية في مناطق مثل أمريكا الشمالية وأوروبا يعزز هيمنة هذه الفئة، حيث يواجه هؤلاء المستخدمون عادةً تهديدات أمنية باليستية منخفضة السرعة.

من المتوقع أن يزدهر قطاع تهديدات البنادق ذات العيار الثقيل / AP بمعدل نمو قدره 7.6٪ خلال الفترة المتوقعة.

حسب وضع الشراء

يهيمن قطاع المشتريات المباشرة/تصنيع المعدات الأصلية على السوق بسبب التحديث الدفاعي واسع النطاق وعقود التوريد الموحدة

استنادًا إلى وضع الشراء، يتم تقسيم السوق إلى تصنيع مباشر/تصنيع المعدات الأصلية، وإنتاج محلي مرخص، والتحديث وخدمات ما بعد البيع.

يقود قطاع تصنيع المعدات الأصلية/المباشرة السوق. تفضل الحكومات العقود المباشرة مع الشركات المصنعة للمعدات الأصلية لضمان الجودة والتسليم في الوقت المناسب والامتثال لمعايير الدفاع. تشتري الجيوش الكبرى في أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ أنظمة الحماية الباليستية مثل السترات والخوذات ودروع المركبات مباشرة من الشركات المصنعة للمعدات الأصلية. تدعم هذه الممارسة برامج التحديث المستمر للجندي وترقية المركبات. كما أنه يقلل من التحديات اللوجستية ويسمح بالاستخدام السريع للمواد مثل ألياف الأراميد ومركبات UHMWPE. بالإضافة إلى ذلك، يوفر شراء OEM التخصيص والمرونة، وهو أمر بالغ الأهمية لقوات الدفاع الكبيرة التي تحتاج إلى حماية باليستية قياسية عبر منصات مختلفة.

من المتوقع أن يزدهر قطاع التحديث وما بعد البيع بمعدل نمو قدره 8.8٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

يهيمن المستخدم النهائي العسكري على السوق بسبب تزايد تحديث الجنود وبرامج الأمن عبر الحدود

من حيث المستخدم النهائي، يتم تقسيم السوق إلى الجيش والوطن وإنفاذ القانون والحكومة والبنية التحتية الحيوية والمدنية.

القطاع العسكري هو أكبر مستخدم نهائي في السوق. ويرجع ذلك إلى زيادة جهود تحديث الدفاع العالمي، وزيادة الإنفاق الدفاعي، والحاجة إلى قدرة أفضل على البقاء في الحرب الحديثة. تركز القوات العسكرية في الولايات المتحدة وأوروبا والصين والهند وروسيا على دمج أنظمة الدروع المتقدمة، بما في ذلك الدروع المعيارية للجسم، والخوذات الباليستية، ومجموعات دروع المركبات، والمواد المقاومة للانفجار. تهدف هذه الأنظمة إلى حماية القوات من التهديدات الجديدة في ساحة المعركة. استخدام خفيف الوزنمركبكما أدت تقنيات السيراميك إلى تحسين الحركة والراحة مع الحفاظ على الحماية. وقد أدت التوترات الجيوسياسية المتزايدة، مثل الصراع الروسي الأوكراني والنزاعات الإقليمية في منطقة المحيط الهادئ الهندية، إلى زيادة أنشطة الشراء واستثمارات البحث والتطوير في هذا المجال.

- على سبيل المثال، في يناير 2024، منحت وزارة الدفاع الأمريكية شركة Ceradyne, Inc.، وهي شركة تابعة لشركة 3M، عقدًا بقيمة 168 مليون دولار أمريكي. يهدف هذا العقد إلى توفير خوذات باليستية وألواح مدرعة متقدمة لأفراد الجيش الأمريكي في إطار برنامج نظام حماية الجنود. الهدف هو تحسين القدرة على البقاء القتالي والاستعداد للمهمة.

من المتوقع أن ينمو قطاع الحكومة والبنية التحتية الحيوية بمعدل نمو سنوي مركب قدره 7.6٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق الحماية الباليستية

أمريكا الشمالية تهيمن بسبب التحديث الدفاعي السريع ومبادرات تنمية السكان الأصليين

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وبقية العالم (الشرق الأوسط وأفريقيا وأمريكا اللاتينية).

[وايكجكسنفيسي]

أمريكا الشمالية

سيطرت أمريكا الشمالية على الحصة السوقية العالمية للحماية الباليستية في عام 2023، بقيمة بلغت 4.36 مليار دولار أمريكي، وحصلت أيضًا على الحصة الرائدة في عام 2024 بقيمة 4.79 مليار دولار أمريكي. تأتي ريادة هذه المنطقة من الاستثمارات المستمرة في برامج تحديث الجنود، واستخدام المواد خفيفة الوزن، والحضور القوي لكبرى الشركات المصنعة مثل BAE Systems، و3M Ceradyne، وPoint Blank Enterprises، وAvon Protection. بالإضافة إلى ذلك، تستمر البرامج الحكومية مثل نظام التعزيز البصري المتكامل التابع للجيش الأمريكي (IVAS) والبرنامج المعزز للحماية من الأسلحة الصغيرة (ESAPI) في تعزيز المشتريات واسعة النطاق للدروع الشخصية ودروع المركبات.

آسيا والمحيط الهادئ وأوروبا والشرق الأوسط

ومن المتوقع أن تشهد مناطق أخرى مثل آسيا والمحيط الهادئ وأوروبا والشرق الأوسط نموًا كبيرًا في السوق العالمية في السنوات القادمة. خلال فترة التوقعات، من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ معدل نمو قدره 6.8٪، وهو ثاني أسرع معدل نمو بين جميع المناطق. وفي المنطقة، تعمل دول مثل الصين والهند وكوريا الجنوبية واليابان على توسيع إنتاجها المحلي من الدروع لدعم الاعتماد على الذات العسكرية. وبناءً على هذه العوامل، من المتوقع أن تصل قيمة بلدان مثل الصين والهند إلى 0.96 مليار دولار أمريكي و0.48 مليار دولار أمريكي على التوالي بحلول عام 2025.

أوروبا

ومن المتوقع أن يصل حجم السوق في أوروبا إلى 3.22 مليار دولار أمريكي في عام 2025، مما يجعلها ثاني أكبر منطقة في السوق. وفي هذه المنطقة، من المتوقع أن تصل قيمة صادرات المملكة المتحدة وفرنسا إلى 0.58 مليار دولار أمريكي و0.50 مليار دولار أمريكي، على التوالي، في عام 2025. وتواصل دول مثل ألمانيا والمملكة المتحدة وفرنسا التركيز على تطوير مواد باليستية خفيفة الوزن ومستدامة.

بقية العالم

وفي بقية أنحاء العالم، تشهد منطقة الشرق الأوسط وأفريقيا طلبًا متزايدًا على المركبات المدرعة والبنية التحتية بسبب عدم الاستقرار الجيوسياسي والصراعات الإقليمية. ومن ناحية أخرى، تتبنى أميركا اللاتينية ببطء أنظمة الحماية البالستية في جهود إنفاذ القانون ومكافحة المخدرات، وتأخذ البرازيل والمكسيك زمام المبادرة. بشكل عام، من المتوقع أن تشهد هذه المناطق نموًا مطردًا بسبب الإنتاج المحلي، وتحديث الأمن، والشراكات في مجال الدفاع.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة:

يهيمن عمالقة الدفاع العالميون على السوق من خلال الابتكار والعقود الكبيرة وتكامل المواد المتقدمة

تهيمن شركات الدفاع الكبرى على سوق الحماية الباليستية، مثل BAE Systems، و3M Ceradyne، وAvon Protection، وPoint Blank Enterprises، وSafariland. وتتصدر هذه الشركات عقود الدفاع الكبيرة، والاستثمارات القوية في البحث والتطوير، والابتكارات في المواد. يركزون على إنشاء أنظمة دروع خفيفة الوزن وعالية القوة مصنوعة من ألياف الأراميد،السيراميكومركبات UHMWPE. يساعد التعاون مع وكالات مثل وزارة الدفاع الأمريكية وحلف شمال الأطلسي على تعزيز مكانتها في السوق ويضمن إيرادات ثابتة.

وتكتسب الشركات الناشئة مثل MKU Limited (الهند)، وHard Shell (الإمارات العربية المتحدة)، وTenCate Advanced Armor (هولندا)، وRheinmetall AG (ألمانيا) قوة جذب من خلال تقديم إنتاج محلي وحلول دروع بأسعار معقولة. وبدعم من برامج التصنيع الدفاعي في منطقة آسيا والمحيط الهادئ والشرق الأوسط، تعمل هذه الشركات المصنعة الإقليمية على تحسين قدرتها التنافسية من خلال نقل التكنولوجيا، والشراكات، وتصميمات المنتجات القابلة للتكيف. وهذا يساهم في سوق عالمية أكثر تنوعا.

قائمة شركات الحماية الباليستية الرئيسية:

- شركة بي ايه اي سيستمز (المملكة المتحدة.)

- شركة أفون للحماية (المملكة المتحدة.)

- مؤسسة بوينت بلانك(نحن.)

- Safariland, LLC (الولايات المتحدة)

- شركة 3M سيرادين (الولايات المتحدة)

- راينميتال ايه جي(ألمانيا)

- TenCate Advanced Armor (هولندا / الدنمارك)

- MKU المحدودة (الهند)

- هارد شل مؤسسة منطقة حرة(الإمارات العربية المتحدة)

- ArmorSource LLC (الولايات المتحدة)

- شركة S. Armor (الولايات المتحدة)

- شركة مهلر فاريو سيستم المحدودة(ألمانيا)

- NP Aerospace Ltd (المملكة المتحدة)

- Verseidag-Indutex GmbH (ألمانيا)

- مجموعة سورفيتيك المحدودة (المملكة المتحدة)

التطورات الصناعية الرئيسية:

- في يوليو 2025،حصلت شركة Safe Pro Group Inc. (الولايات المتحدة) على عقد من مقاول حكومي أمريكي لتقديم معدات الحماية الباليستية ومعدات التخلص من الذخائر المتفجرة للعمليات في منطقة الهند وآسيا والمحيط الهادئ، ومن المتوقع التسليم في الربع الثالث من عام 2025.

- في فبراير 2024،منحت قيادة التعاقدات بالجيش الأمريكي شركة Avon Protection plc عقدًا مباشرًا بقيمة 204 ملايين دولار أمريكي من تصنيع المعدات الأصلية لتوفير الجيل التالي من الدروع الواقية للبدن والقتالالخوذاتلبرنامج نظام حماية الرأس المتكامل (IHPS). ويضمن هذا العقد كفاءة الإنتاج والنشر.

- في يوليو 2023،تلقت شركة Avon Protection أمر التسليم الثاني بقيمة 38 مليون دولار أمريكي من الجيش الأمريكي بموجب عقد خوذة NG-IHPS (W91CRB-21-D-0022).

- في سبتمبر 2020،حصلت شركة Avon Protection على عقد وحيد المصدر بقيمة تصل إلى 93 مليون دولار أمريكي لتطوير وتزويد الجيش الأمريكي بالجيل التالي من نظام حماية الرأس المتكامل (IHPS).

تغطية التقرير

يوفر تحليل السوق العالمية دراسة متعمقة لحجم السوق وملفات تعريف الشركة والتوقعات لجميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق خلال الفترة المتوقعة. ويقدم معلومات حول التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات الاستراتيجية وعمليات الدمج والاستحواذ. يشمل تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين الرئيسيين.

[فيلهكسكس3V4V]

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2019-2032 |

| سنة الأساس | 2024 |

| السنة المقدرة | 2025 |

| فترة التنبؤ | 2025-2032 |

| الفترة التاريخية | 2019-2023 |

| معدل النمو | معدل نمو سنوي مركب قدره 6.6% من عام 2025 إلى عام 2032 |

| وحدة | القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب فئة المنتج

|

|

حسب المادة

|

|

|

حسب نوع المنتج

|

|

|

حسب مستوى التهديد

|

|

|

حسب وضع الشراء

|

|

|

بواسطة المستخدم النهائي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 10.97 مليار دولار أمريكي في عام 2024 ومن المتوقع أن تصل إلى 18.35 مليار دولار أمريكي بحلول عام 2032.

وفي عام 2024، بلغت القيمة السوقية لأمريكا الشمالية 4.79 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 6.6٪ خلال الفترة المتوقعة 2025-2032.

في عام 2024، تصدر قطاع الدروع الشخصية السوق حسب فئة المنتج.

تؤدي المعايير الباليستية الأكثر صرامة والمواد الأخف إلى إطلاق دورات ترقية إلزامية ورفع متوسط أسعار البيع عبر الدروع الشخصية والمركبات والدروع الشفافة، مما يؤدي إلى نمو السوق.

تعد BAE Systems، وAvon Protection، وPoint Blank Enterprises، وSafariland، و3M Ceradyne، وRheinmetall AG، وTenCate Advanced Armor، وMKU Limited من أفضل الشركات في السوق، حيث تقود الريادة العالمية من خلال ابتكار المواد المتقدمة، وعقود الدفاع واسعة النطاق، والتحديث المستمر لأنظمة الدروع الشخصية والمركبات.

سيطرت أمريكا الشمالية على السوق في عام 2024.

- 2019-2032

- 2024

- 2019-2023

- 200

احصل على تخصيص مجاني بنسبة 20%

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.