حجم سوق المواد الكيميائية الأساسية، وحصتها وتحليل الصناعة، حسب النوع (المواد الكيميائية غير العضوية والمواد الكيميائية العضوية)، حسب التطبيق (التعبئة، والبناء والتشييد، والسيارات والنقل، والزراعة، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق المواد الكيميائية الأساسية والتوقعات المستقبلية

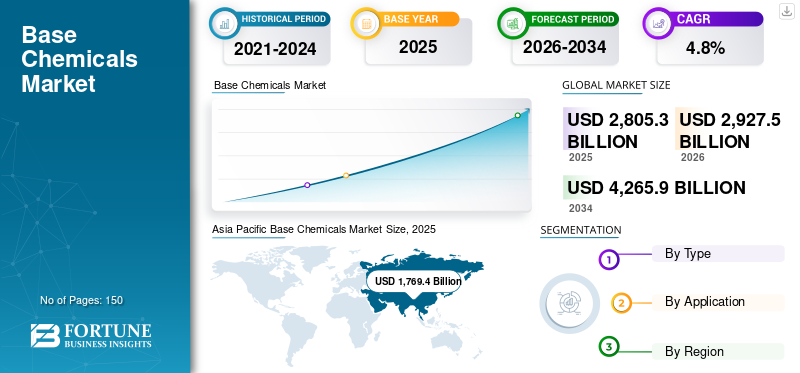

بلغت قيمة سوق المواد الكيميائية الأساسية العالمية 2,805.3 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 2,927.5 مليار دولار أمريكي في عام 2026 إلى 4,265.9 مليار دولار أمريكي بحلول عام 2034 بمعدل نمو سنوي مركب قدره 4.8٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق المواد الكيميائية الأساسية بحصة سوقية بلغت 63.07٪ في عام 2025

يشتمل سوق المواد الكيميائية الأساسية على مواد كيميائية موحدة كبيرة الحجم يتم إنتاجها من خلال العمليات الكيميائية الأولية ويتم توفيرها بشكل أساسي كمواد أولية ووسيطة لمزيد من التصنيع. من حيث تصنيف الصناعة، فإن المواد الكيميائية الأساسية هي الطبقة الأولى من التصنيع الكيميائي، منفصلة عن المنتجات الوسيطة والنهائية التي يتم تصنيعها عن طريق معالجتها. في السوق، يتم فصل هذا المنتج عادةً عن المواد الكيميائية المتخصصة والزراعية والاستهلاكية، ويتضمن السلاسل الكيميائية الأساسية غير العضوية والعضوية مثل البتروكيماويات والراتنجاتمطاط صناعيوالألياف المصنعة.

ويرتبط نمو السوق العالمية بالطلب المتزايد من قطاعات التعبئة والتغليف والبناء والسيارات والزراعة والتصنيع الصناعي، مدعومًا بتوسيع استهلاك البتروكيماويات عبر سلاسل القيمة النهائية. ومن بين اللاعبين الرئيسيين في السوق شركة BASF SE وDow Inc. وSABIC وLyondellBasell Industries N.V.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق المواد الكيميائية الأساسية

التحول نحو المواد الأولية ذات التكلفة الأفضل، ونماذج الكربون الدائرية، والمواد الكيميائية الأساسية منخفضة الكربون، سيكون اتجاهًا مهمًا للسوق

يتمثل الاتجاه الرئيسي في السوق العالمية في التحول من الإنتاج التقليدي القائم على الحجم إلى أنظمة كيميائية أكثر فعالية من حيث التكلفة ومنخفضة الكربون وقائمة على المواد الخام الدائرية. ويقوم كبار المنتجين على نحو متزايد بإعادة تنظيم محافظ المواد الكيميائية الأساسية الخاصة بهم حول الإيثيلين منخفض الكربون، والبروبيلين، والغاز الاصطناعي، وغيرها من المواد الوسيطة الأساسية، مع تحسين التكامل عبر البتروكيماويات وسلاسل القيمة النهائية. تذكر شركة BASF أن قطاع المواد الكيميائية الخاص بها يزود القطاعات الأخرى بالمواد الكيميائية الأساسية والمواد الوسيطة ويتم تعزيزه من خلال الريادة التكنولوجية والتميز التشغيلي والمنتجات ذات البصمة الكربونية المنخفضة.

وفي الوقت نفسه، يشهد السوق اتجاهًا أقوى للمواد الخام الدائرية، خاصة في المفرقعات والأنظمة الكيميائية المتكاملة. تشير شركة BASF إلى أن العديد من سلاسل القيمة الخاصة بها تبدأ في محطات الغاز الاصطناعية أو المفرقعات البخارية، حيث يتم تحويل المواد الخام الأحفورية إلى مواد كيميائية أساسية مهمة مثل الإيثيلين والبروبيلين، وأن المواد الخام البديلة مثل بيونافثا، والميثان الحيوي، وزيت الانحلال الحراري يتم تغذيتها الآن أيضًا في فيربند من خلال توازن الكتلة. وتتحرك شركة داو في نفس الاتجاه من خلال الاستثمارات في مجمع الإيثيلين ومشتقاته الذي يحتوي على صافي صفر في ألبرتا والشراكات التي تهدف إلى تحويل النفايات البلاستيكية إلى مواد خام دائرية ومواد بلاستيكية معاد تدويرها.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الطلب القوي من تطبيقات التعبئة والتغليف لدفع نمو السوق

أحد أقوى المحركات لنمو سوق المواد الكيميائية الأساسية هو الطلب المستمر من تطبيقات التغليف، خاصة عبر التغليف المرن، والتعبئة الصلبة، والمواد الملامسة للأغذية، والتعبئة الصناعية، ومنتجات الصحة والنظافة. تظل التعبئة والتغليف منفذًا رئيسيًا للمشتقات البتروكيماوية مثل الإيثيلين والبروبيلين والبولي إيثيلين والبولي بروبيلين، وهي منتجات أساسية ضمن المواد الكيميائية العضوية في هذه الدراسة. وتشير وكالة الطاقة الدولية إلى أن البتروكيماويات جزء لا يتجزأ من التعبئة والتغليف والعديد من المنتجات اليومية الأخرى، وأن المواد الخام البتروكيماوية تمثل حصة كبيرة من الطلب العالمي على النفط، ومن المتوقع أن ترتفع هذه الحصة مع نمو الطلب على المواد البلاستيكية وغيرها من المنتجات النهائية. وهذا أمر مهم من الناحية الهيكلية للسوقالتعبئة والتغليفهي واحدة من قنوات الطلب الأكثر كثافة وتكرارًا على البوليمرات السلعية والمواد الوسيطة.

ويتم تعزيز هذا المحرك أيضًا من خلال الاستثمار المستمر للمنتجين والذي يهدف بشكل خاص إلى تلبية الطلب على البوليمر المرتبط بالتعبئة والتغليف. وذكرت شركة داو في تقاريرها السنوية أنها تقوم ببناء وحدة بولي إيثيلين عالمية المستوى على ساحل الخليج الأمريكي لتلبية الطلب الذي يحركه المستهلك في تطبيقات التغليف المتخصصة والصحة والنظافة والتطبيقات الصناعية والاستهلاكية. وهذا يدل على أن منتجي المواد الكيميائية الأساسية الرئيسيين يواصلون تخصيص رأس المال لسلاسل الراتنجات والمواد الخام الموجهة نحو التغليف، مما يعكس أهمية القطاع كقاعدة استهلاك مستقرة ذات حجم كبير.

قيود السوق

تقلب المواد الخام، وارتفاع تكاليف الطاقة، وزيادة العرض لفترة طويلة لتقييد نمو السوق

يتمثل أحد القيود الرئيسية التي تواجه السوق في التعرض القوي لمنتجي المواد الكيميائية الأساسية لتكاليف المواد الأولية والطاقة. وتهيمن تكاليف المواد الخام على المواد الكيميائية الأساسية، والتي يمكن أن تمثل ما يصل إلى ثلثي إجمالي التكاليف. إن هيكل التكلفة هذا يجعل الربحية حساسة بشكل خاص للتقلبات في النفتا، والغاز الطبيعي، وغير ذلك من المدخلات الهيدروكربونية، على عكس القطاعات الكيميائية التي تعتمد على التركيبات والتي تحمل قيمة مضافة أعلى وكثافة أقل للمواد الخام.

ويكتسب هذا التقييد أهمية أكبر في البيئة الحالية حيث يتفاقم بفعل الفجوات في أسعار الطاقة وضعف الاستخدام. يقول سيفيك إن أسعار الغاز الأوروبية لا تزال أعلى بثلاثة أضعاف من أسعارها في الولايات المتحدة. ويحذر ليوندل باسيل أيضًا من أن قدرات الإنتاج الصناعية ومعدلات التشغيل يمكن أن تخلق فترات طويلة من زيادة العرض وانخفاض الربحية، حيث تؤدي الطاقة الفائضة إلى انخفاض معدلات الاستخدام والأسعار والهوامش. وتحد هذه العوامل مجتمعة من استرداد أرباح منتجي المواد الكيميائية الأساسية وتجعل اتخاذ القرارات المتعلقة بالقدرة الجديدة أكثر صعوبة، وخاصة في المناطق الأعلى تكلفة.

فرص السوق

تعمل المواد الأولية منخفضة الكربون والمواد الخام الدائرية واستثمارات التكسير ذات صافي الصفر على خلق مساحة جديدة للنمو

تتمثل إحدى أكبر الفرص المتاحة في السوق في تسويق الجزيئات الأساسية ذات الكربون المنخفض دون استبدال الأصول المتكاملة الحالية بالكامل. توضح شركة BASF أنه يمكن إدخال المواد الخام البديلة مثل الميثان الحيوي والنافتا الحيوية وزيت الانحلال الحراري في نظام الإنتاج الخاص بها وتخصيصها عبر توازن الكتلة للمنتجات النهائية. وهذا مهم لأنه يسمح للمنتجين بإنتاج مواد كيميائية أساسية منخفضة الكربون مع الاستمرار في استخدام البنية التحتية الحالية للتكسير والفيربوند، مما يحسن اقتصاديات إزالة الكربون.

تحديات السوق

إن تحقيق التوازن بين القدرة التنافسية العالمية وإزالة الكربون وأمن الإمدادات الإقليمية يتحدى نمو السوق

يتمثل التحدي الرئيسي الذي يواجه السوق في أن منتجي المواد الكيميائية الأساسية يجب أن يظلوا قادرين على المنافسة عالميًا من حيث التكلفة مع تمويل إزالة الكربون والتدوير ومرونة سلسلة التوريد.

ويقول سيفيك إن حصة أوروبا في سوق المواد الكيميائية العالمية قد انخفضت، في حين تتصدر الصين الآن المبيعات العالمية. ويشير أيضًا إلى أن القطاع يواجه ضعف الطلب، وضغوط الاستيراد المتزايدة، وانخفاض استغلال القدرات. وتكون هذه الضغوط صعبة بشكل خاص بالنسبة للمواد الكيميائية الأساسية، حيث تكون الهوامش أقل واقتصاديات الحجم أكثر أهمية.

ويزداد هذا التحدي حدة مع تباين أنماط النمو الإقليمية. وتشير تقارير شركة BASF إلى أن الإنتاج الكيميائي العالمي زاد في عام 2025، لكن المساهمات الإيجابية جاءت بشكل شبه حصري من الصين؛ وانخفضت حصة أوروبا، وتتوقع شركة BASF مزيدًا من الانخفاض في إنتاج أوروبا مع استمرار ضغط الواردات. وهذا يعني أن المنتجين يضطرون إلى الموازنة بين إعادة الهيكلة الإقليمية، واستثمارات التحول الأخضر، والضغوط التجارية في نفس الوقت. بالنسبة للمواد الكيميائية الأساسية، لا يعد هذا مجرد تحدي دوري ولكنه تحدي استراتيجي، حيث أن القدرة التنافسية طويلة الأجل تعتمد على الوصول إلى المواد الخام، وتسعير الطاقة، واستخدامها، والقرب من مجموعات الطلب النهائية.

اتجاهات البحث والتطوير

يركز البحث والتطوير في السوق العالمية للمواد الكيميائية الأساسية بشكل متزايد على تقنيات المعالجة منخفضة الكربون، والمواد الأولية الدائرية، وأنظمة الإنتاج المتكاملة الأكثر كفاءة. تقول شركة BASF إن قطاع المواد الكيميائية لديها يتم تعزيزه من خلال الريادة التكنولوجية والمنتجات ذات البصمة الكربونية المنخفضة، في حين يدمج نموذج التوازن الشامل الخاص بها المواد الخام البديلة في المفرقعات البخارية وسلاسل قيمة الغاز الاصطناعي. استثمارات داو في صافي الصفرالإيثيلينتظهر المواد الأولية المعقدة والدائرية أن الابتكار في المواد الكيميائية الأساسية يتحرك إلى ما هو أبعد من الإضافات البسيطة للقدرات نحو تصميم الأصول الخالية من الكربون وتكامل الكربون المعاد تدويره.

تحليل التجزئة

حسب النوع

يهيمن قطاع المواد الكيميائية العضوية بسبب الحصة الكبيرة من المواد البتروكيماوية والراتنجات وغيرها من العناصر الأساسية المعتمدة على الكربون

بناءً على النوع، يتم تقسيم السوق إلى مواد كيميائية عضوية ومواد كيميائية غير عضوية.

يمتلك قطاع المواد الكيميائية العضوية الحصة المهيمنة في السوق العالمية. يتم دعم هيمنة هذا القطاع من خلال حجم البتروكيماويات السائبة والمواد الوسيطة، والراتنجات البلاستيكية، والمطاط الصناعي، والألياف المصنعة، وغيرها من وحدات البناء القائمة على الكربون والتي تنتقل إلى البلاستيك، والتغليف، ومواد البناء، وأنظمة السيارات، والمنسوجات، والمواد الوسيطة الصناعية.

من المتوقع أن ينمو قطاع المواد الكيميائية غير العضوية بمعدل نمو سنوي مركب قدره 4.0٪ خلال الفترة المتوقعة. على الرغم من أنها أصغر من المواد الكيميائية العضوية، إلا أنها تظل فئة ذات أهمية استراتيجية لأنها تشمل المواد الأساسية المستخدمة في سلاسل الكلور القلوي، والغازات الصناعية، والأنظمة الكيميائية المشتقة من المعادن، وغيرها من تطبيقات الصناعات التحويلية. تستمر المواد الكيميائية غير العضوية في لعب دور داعم حاسم في التصنيع الصناعي الواسع، لكن حجم سوقها الإجمالي لا يزال أقل من الوزن المجمع للسلاسل العضوية المرتبطة بالبتروكيماويات والراتنجات.

عن طريق التطبيق

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

يتصدر قطاع التعبئة والتغليف بسبب الاستهلاك الكثيف للبوليمرات الأساسية ومشتقات البتروكيماويات عبر التنسيقات المرنة والصلبة

بناءً على التطبيق، يتم تقسيم السوق إلى التعبئة والتغليف والبناء والتشييد والسيارات والنقل والزراعة وغيرها.

استحوذ قطاع التعبئة والتغليف على أكبر حصة سوقية عالمية للمواد الكيميائية الأساسية في عام 2025. ويرجع ذلك بشكل أساسي إلى الاستخدام المكثف للإيثيلين والبروبيلين والبولي إيثيلين والبولي بروبيلين والوسائط ذات الصلة في تغليف المواد الغذائية والتعبئة الصناعية والصحة والنظافة والتعبئة الاستهلاكية.

يمثل البناء والتشييد نموًا كبيرًا خلال فترة التوقعات. ويدعم هذا النمو الطلب على المشتقات الكيميائية الأساسية المستخدمة في الأنابيب والعزل والألواح والأغشية والمواد المانعة للتسرب والطلاءات والمواد البلاستيكية الإنشائية.

يمثل قطاع السيارات والنقل نمواً إيجابياً. ويرجع هذا النمو إلى استمرار استخدام المواد البلاستيكية واللدائن والمواد الوسيطة في التصميمات الداخلية والمكونات الموجودة أسفل غطاء المحرك وأنظمة الوزن الخفيف والمواد المرتبطة بالتنقل. من المتوقع أن ينمو القطاع بمعدل نمو سنوي مركب قدره 4.1٪ خلال الفترة المتوقعة.

أما الجزء الآخر فيشمل الإلكترونيات، والمنظفات،المنسوجاتوالسلع الصناعية والاستخدامات الكيميائية الإضافية.

التوقعات الإقليمية لسوق المواد الكيميائية الأساسية

حسب المنطقة، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Base Chemicals Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تمتلك منطقة آسيا والمحيط الهادئ الحصة المهيمنة في السوق العالمية. وتحتل المنطقة الصدارة نظراً لتركيزها الهائل على إنتاج المواد الكيميائية، والتكامل القوي في مجال البتروكيماويات، وقاعدة التصنيع الضخمة، والاستثمار المستمر في البوليمرات، والمواد الوسيطة، والمواد الكيميائية الصناعية.

سوق المواد الكيميائية الأساسية في الصين

يعد السوق الصيني أحد أكبر الأسواق على مستوى العالم، حيث بلغت إيرادات عام 2025 ما قيمته 1,081.1 مليار دولار أمريكي، وهو ما يمثل حوالي 38.5% من المبيعات العالمية.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

أمريكا الشمالية

تسجل أمريكا الشمالية طلبًا كبيرًا في السوق العالمية. ويتم دعم هذا النمو من خلال عمق المواد الخام، والسلاسل الكبيرة من الراتنجات والمواد الوسيطة، والاستثمار المستمر في الأصول المتعلقة بالتعبئة والإيثيلين. تظل الولايات المتحدة المركز الهيكلي لإنتاج المواد الكيميائية الأساسية في أمريكا الشمالية وتحويلها.

سوق المواد الكيميائية الأساسية في الولايات المتحدة

وفي عام 2025، بلغت قيمة السوق الأمريكية 299.7 مليار دولار أمريكي، مدفوعًا في المقام الأول بالطلب القوي من القطاع الصناعي. تمثل الولايات المتحدة ما يقرب من 10.7٪ من مبيعات السوق العالمية.

أوروبا

تسجل أوروبا نموًا كبيرًا خلال فترة التوقعات. تحتفظ المنطقة بقاعدة صناعية قوية وتعرض واسع النطاق في قطاعات السيارات والبناء والرعاية الصحية والتصنيع.

سوق المواد الكيميائية الأساسية في ألمانيا

وقد بلغت قيمة السوق الألمانية حوالي 108.2 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 3.9٪ من إيرادات السوق العالمية.

سوق المواد الكيميائية الأساسية في المملكة المتحدة

وقدرت قيمة سوق المملكة المتحدة بنحو 65.8 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 2.3٪ من إيرادات السوق العالمية.

أمريكا اللاتينية

ويدعم السوق في أمريكا اللاتينية الاستهلاك المرتبط بالزراعة، والتعبئة، والتصنيع الصناعي المختار، وواردات المواد الوسيطة والبوليمرات للتحويل النهائي.

سوق المواد الكيميائية الأساسية في البرازيل

وقدرت قيمة السوق البرازيلية بنحو 50.1 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 1.8٪ من إيرادات السوق العالمية.

الشرق الأوسط وأفريقيا

يتم دعم سوق الشرق الأوسط وأفريقيا من خلال المواد الخام المعتمدة على الهيدروكربون،البتروكيماوياتالتكامل والإنتاج الكيميائي المرتبط بالغاز. ويظل هذا مهمًا في المواد الكيميائية الأساسية حيث تستمر المواد الأولية منخفضة التكلفة في دعم الإيثيلين والجليكولات والستايرين وسلاسل السلع ذات الصلة، لا سيما في منطقة الخليج.

سوق المواد الكيميائية الأساسية في دول مجلس التعاون الخليجي

وقد بلغت قيمة سوق دول مجلس التعاون الخليجي حوالي 67.0 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 2.4% من إيرادات السوق العالمية.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

يعمل اللاعبون الرئيسيون على تعزيز تكامل المواد الخام، وتقنيات التكسير منخفضة الكربون، وتحسين المحفظة للدفاع عن مراكزهم في السوق

يتم تشكيل الكثافة التنافسية في السوق بشكل أقل من خلال التمايز التخصصي وأكثر من خلال ميزة المواد الخام، والحجم، والتكامل، وانضباط معدل التشغيل، والقدرة على إزالة الكربون من الأوليفينات الأساسية وسلاسل المواد الوسيطة. ومن الناحية العملية، ترتبط ريادة السوق في مجال المواد الكيميائية الأساسية على نحو متزايد بمواقف الأصول المتكاملة، والمواد الخام ذات المزايا التكلفة، والحد من البصمة الكربونية، والقرب من البوليمرات النهائية ومراكز الطلب الصناعية.

قائمة شركات المواد الكيميائية الأساسية المذكورة في التقرير

- باسف سي(ألمانيا)

- شركة داو (الولايات المتحدة)

- سابك (المملكة العربية السعودية)

- ليونديل باسيل للصناعات N.V.(هولندا)

- شركة إكسون موبيل (الولايات المتحدة)

- مجموعة إنيوس القابضة إس إيه (المملكة المتحدة)

- شركة الصين للبترول والكيماويات (سينوبيك) (الصين)

- شركة ويستليك (الولايات المتحدة)

- براسكيم إس إيه (البرازيل)

- شركة فورموزا للبلاستيك (تايوان)

التطورات الصناعية الرئيسية

- يونيو 2025:أبرمت شركة LyondellBasell اتفاقية ومفاوضات حصرية مع AEQUITA لبيع أربعة أصول أوروبية من الأوليفينات والبولي أوليفينات في فرنسا وألمانيا والمملكة المتحدة وإسبانيا. وتعكس هذه الخطوة تركيزًا أكبر على تحسين المحفظة والقدرة التنافسية الإقليمية في مجال البتروكيماويات السلعية.

- مايو 2025:بدأت شركة إكسون موبيل عملياتها في مجمعها الكيميائي الصيني قبل الموعد المحدد وبأقل من الميزانية. ومن المتوقع أن تبلغ الطاقة الإنتاجية للمجمع عند تشغيله بكامل طاقته 1.6 مليون طن سنويًا من البولي إيثيلين و850 ألف طن سنويًا من البولي إيثيلين.مادة البولي بروبيلينمما يعزز دور الصين في التوسع العالمي في مجال المواد الكيميائية الأساسية.

- أكتوبر 2024: افتتحت شركة BASF PETRONAS Chemicals خط إنتاجها الثاني لحمض إيثيل هكسانويك في كوانتان، ماليزيا. أدى توسع شركة BASF إلى مضاعفة قدرتها إلى 60 ألف طن متري سنويًا اعتبارًا من الربع الثالث من عام 2024، مما عزز مكانتها الوسيطة في آسيا.

تغطية التقرير

يقدم تقرير سوق المواد الكيميائية الأساسية تحليلاً مفصلاً للسوق. ويركز على الجوانب الرئيسية، مثل الشركات الرائدة والنوع والتطبيق. بالإضافة إلى ذلك، فإنه يقدم نظرة ثاقبة للسوق واتجاهات الصناعة الحالية ويسلط الضوء على التطورات الرئيسية في الصناعة. بالإضافة إلى العوامل المذكورة أعلاه، يغطي التقرير أيضًا عدة عوامل تساهم في نمو السوق.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| وحدة | القيمة (مليار دولار أمريكي) |

| معدل النمو | معدل نمو سنوي مركب قدره 4.8% من 2026 إلى 2034 |

| التقسيم | حسب النوع، حسب التطبيق، وحسب المنطقة |

| حسب النوع |

|

| عن طريق التطبيق |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية قد بلغ 2,805.3 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 4,265.9 مليار دولار أمريكي بحلول عام 2034.

بتسجيل معدل نمو سنوي مركب قدره 4.8٪، من المتوقع أن يظهر السوق نموًا مطردًا خلال الفترة المتوقعة 2026-2034.

من المتوقع أن يقود قطاع التغليف السوق خلال فترة التنبؤ.

استحوذت منطقة آسيا والمحيط الهادئ على أعلى حصة سوقية في عام 2025.

الطلب القوي من تطبيقات التعبئة والتغليف لدفع نمو السوق.

- 2021-2034

- 2025

- 2021-2024

- 150

احصل على تخصيص مجاني بنسبة 20%

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة