حجم سوق البولي إيثيلين فورانوات الحيوي، وتحليل الأسهم والصناعة، حسب التطبيق (التعبئة، والأفلام، والألياف، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

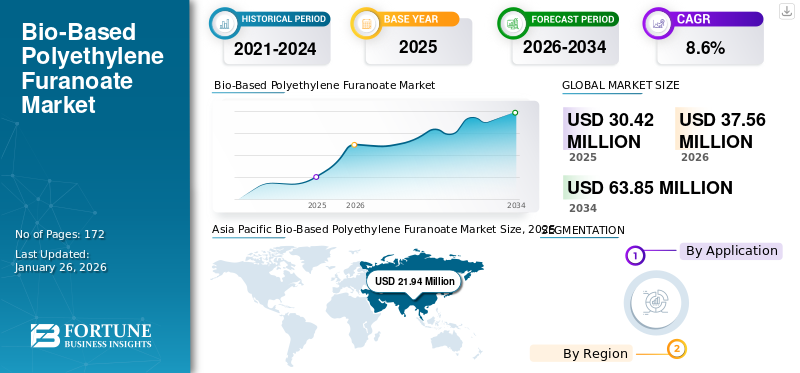

بلغت قيمة سوق فورانوات البولي إيثيلين الحيوي العالمي 30.42 مليون دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 37.56 مليون دولار أمريكي في عام 2026 إلى 63.85 مليون دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 8.6٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق فورانوات البولي إيثيلين الحيوي بحصة سوقية بلغت 72٪ في عام 2025.

البولي إيثيلين فورانوات الحيوي (PEF) هو بوليمر متجدد بالكامل وقابل للتحلل البيولوجي مشتق من الموارد البيولوجية. ويعتبر PEF كبديل مستدام للتقليديةالبولي إيثيلين تيريفثاليت (PET)،تقدم خصائص مماثلة ولكن مع تأثير بيئي أقل بسبب أصولها المتجددة وقابليتها للتحلل البيولوجي. تُظهر PEF مزايا مثل تحسين خصائص الحاجز، والثبات الحراري العالي، وبصمة كربونية أصغر، مما يجعلها مادة جذابة للتغليف والتطبيقات المختلفة في صناعة البلاستيك.

يتزايد الطلب على فورانوات البولي إيثيلين الحيوي حيث يبحث المستهلكون والصناعات عن بدائل أكثر استدامة للمواد البلاستيكية التقليدية. توفر هذه المادة الحيوية، المستمدة من الموارد المتجددة، خصائص مشابهة لخصائص البولي إيثيلين التقليدية مع تقليل التأثير البيئي بشكل كبير. ومع تزايد الوعي بالقضايا البيئية، من المتوقع أن يتوسع سوق المواد الحيوية بشكل أكبر، مدفوعًا بالابتكار والسياسات التنظيمية التي تعزز الاستدامة.

وتشمل الشركات الكبرى العاملة في السوق Swicofil AG، وSulzer Ltd، وAvantium، وAVA Biochem AG.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق البولي إيثيلين فورانوات الحيوي

- حجم السوق عام 2025: 30.42 مليون دولار أمريكي

- حجم السوق عام 2026: 37.56 مليون دولار أمريكي

- توقعات حجم السوق لعام 2034: 63.85 مليون دولار أمريكي

- معدل النمو السنوي المركب: 8.6% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق فورانوات البولي إيثيلين الحيوي بحصة سوقية بلغت 72٪ في عام 2025.

- يعد التغليف أكبر قطاع للتطبيقات، حيث يساهم بأكبر حصة سوقية من البولي إيثيلين فورانوات الحيوي في عام 2024.

- يساهم قطاع الألياف أيضًا في النمو الإيجابي.

آسيا والمحيط الهادئ

ساهمت منطقة آسيا والمحيط الهادئ بنسبة 72.00٪ في السوق العالمية في عام 2025، بقيمة 21.94 مليون دولار أمريكي، ومن المتوقع أن تصل إلى 27.08 مليون دولار أمريكي في عام 2026. وتتصدر منطقة آسيا والمحيط الهادئ السوق العالمية من حيث الحصة ومعدل النمو المتوقع.

أمريكا الشمالية

وقد بلغت قيمة السوق 3.50 مليون دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 4.32 مليون دولار أمريكي في عام 2026، مدفوعًا باللوائح البيئية القوية والاعتماد المتزايد للمواد البلاستيكية الحيوية.

أوروبا

وبلغت قيمة السوق الإقليمية 3.08 مليون دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 3.80 مليون دولار أمريكي في عام 2026، مدعومة بسياسات الاستدامة الصارمة والتقدم في تقنيات البوليمر الحيوي.

نحن.

يشهد سوق الولايات المتحدة نموًا قويًا بسبب زيادة مبادرات الاستدامة وزيادة تفضيل البدائل الحيوية عالية الأداء للمواد البلاستيكية التقليدية.

اليابان

ومن المتوقع أن تشهد اليابان نموًا مطردًا في السوق، مدعومًا بزيادة التركيز على التغليف المستدام، وابتكار المواد المتقدمة، ومبادرات الاقتصاد الدائري.

اقرأ المزيد

فورانوات البولي إيثيلين ذات الأساس الحيوياتجاهات السوق

الدعم التنظيمي وتوعية المستهلكيدفع نمو السوق

وتقوم الحكومات بتنفيذ سياسات وأنظمة لترويج المواد الحيوية، بما في ذلك القيود المفروضة على الاستخدام الفرديالبلاستيكوبرامج مسؤولية المنتج الممتدة (EPR). تؤدي زيادة وعي المستهلك بالقضايا البيئية والممارسات المستدامة إلى زيادة الطلب على PEF والبدائل الحيوية الأخرى. بالإضافة إلى ذلك، فإن الجهود المبذولة لتثقيف المستهلكين حول فوائد PEF تساهم أيضًا في اعتماده المتزايد.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

الطلب المتزايد على حلول التغليف المستدامة يدفع السوق العالمية

إن الطلب المتزايد على حلول التغليف المستدامة يدفع الشركات الحيويةسوق البولي ايثيلين فورانواتنمو. وبينما تسعى الشركات والمستهلكون على حد سواء إلى إيجاد بدائل صديقة للبيئة للمواد البلاستيكية التقليدية، فإن الطبيعة الحيوية لـ PEF تجعلها خيارًا جذابًا. تستفيد الشركات المصنعة لـ PEF من هذا المحرك من خلال تقديم منتجات تقلل من آثار الكربون وتحافظ على الأداء العالي والتنوع في تطبيقات التغليف. إن التحول نحو الاستدامة يعيد تشكيل مشهد صناعة المواد، مع ظهور PEF كلاعب رئيسي في تلبية تفضيلات المستهلكين المهتمين بالبيئة.

قيود السوق

تكاليف الإنتاج المرتفعة قد تعيق نمو السوق

يتم اشتقاق PEF في المقام الأول من مصادر متجددة مثل الفركتوز، والتي تكون بشكل عام أكثر تكلفة من المواد الأولية المعتمدة على النفط المستخدمة في المواد البلاستيكية التقليدية. ويمكن أن يؤدي تقلب القطاع الزراعي، الذي يتأثر بالظروف الجوية وعوامل استخدام الأراضي، إلى نقاط ضعف في سلسلة التوريد وزيادة التكاليف.

وبالمثل، فإن توافر المواد الخام الحيوية محدود أكثر مقارنة بالمواد الأولية البلاستيكية التقليدية. يمكن أن تؤدي هذه الندرة إلى خلق مشكلات في سلسلة التوريد والمساهمة في ارتفاع تكاليف الإنتاج.

فرص السوق

تؤدي الاستثمارات المتزايدة في البوليمرات الحيوية والتقنيات الخضراء إلى دفع نمو السوق

هناك زيادة كبيرة في اهتمام المستثمرين بالبوليمرات الحيوية، وخاصة في تطوير بدائل للمواد البلاستيكية ذات الاستخدام الواحد. يدعم هذا الاستثمار إنتاج PEF على نطاق واسع ويساعد على خفض تكلفته.

وبالمثل، تركز جهود البحث والتطوير المستمرة على تحسين عمليات إنتاج PEF، وخفض التكاليف، وتعزيز خصائص الأداء. وهذا يشمل التقدم في عمليات التخمير والأساليب التحفيزية. مثل هذه التكنولوجيا الجديدة تخلق فرصة في المجال الحيويالبولي ايثيلينسوق فورانوات.

تحديات السوق

المنافسة من المواد البلاستيكية الحيوية الأخرى تشكل تحديًا لنمو السوق

يمكن أن تشكل المنافسة من المواد البلاستيكية الحيوية الأخرى مثل PLA وPHA وbio-PET تحديات لسوق فورانوات البولي إيثيلين الحيوي بسبب محدودية التوفر وارتفاع تكاليف الإنتاج.

لا يزال PEF في مراحله الأولى من الاعتماد ويتطلب المزيد من الاستثمارات في التصنيع لزيادة توافره التجاري. كما أن نطاق البلاستيك الحيوي المتاح للتصنيع على نطاق واسع أضيق من نطاق البلاستيك التقليدي.

الحماية التجارية

فرض الرسوم الجمركية على الواردات الكيميائية الحيوية، بما في ذلك المواد الأولية الرئيسية لـ PEF مثلحمض فورانديكاربوكسيل (FDCA)، ورفع تكاليف الإنتاج. وهذا يمثل تحديًا خاصًا للمصنعين الذين يعتمدون على الموردين الأوروبيين أو الآسيويين للمواد الوسيطة ذات الأساس الحيوي.

قامت الولايات المتحدة بتسريع تركيزها على إنتاج PEF المحلي لتقليل الاعتماد على الاستيراد. ومع ذلك، لا تزال هناك تحديات في زيادة قدرة التخمير وتحقيق أسعار تنافسية دون إعانات أو اتفاقيات شراء طويلة الأجل.

تحليل التجزئة

عن طريق التطبيق

التغليف هو التطبيق الرائد

بسبب خصائص المنتج المناسبة

بناءً على التطبيق، يتم تصنيف السوق إلى التغليف والأفلام والألياف وغيرها.

يعد التغليف أكبر قطاع للتطبيقات، حيث يساهم بأكبر حصة سوقية من البولي إيثيلين فورانوات الحيوي في عام 2024. توفر PEF خصائص حاجز ممتازة، مما يجعلها مناسبةتغليف المواد الغذائية والمشروبات. إن أدائها العالي وقابلية إعادة التدوير يجعلها بديلاً جذابًا للمواد البلاستيكية التقليدية مثل PET. من المتوقع أن ينمو الطلب على فورانوات البولي إيثيلين الحيوي في التعبئة والتغليف بشكل كبير، مدفوعًا بتفضيل المستهلك للبدائل الصديقة للبيئة والمتطلبات التنظيمية لتقليل النفايات البلاستيكية.

يساهم قطاع الألياف أيضًا في النمو الإيجابي. توفر ألياف PEF مزايا الاستدامة والأداء في الملابس والمنسوجات والتطبيقات الصناعية. تستكشف صناعة النسيج بشكل متزايد PEF لإنتاج ألياف قابلة للتحلل، مما يعكس الاتجاه المتزايد نحو الموضة الصديقة للبيئة.

سجل قطاع الأفلام نموًا ملحوظًا. إن خصائص الحاجز الفائقة لـ PEF تجعله مثاليًا للتطبيقات التي تكون فيها مقاومة الأكسجين والرطوبة أمرًا بالغ الأهمية.

التوقعات الإقليمية لسوق البولي إيثيلين فورانوات الحيوي

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

[أووفKWv8K2a]

ساهمت منطقة آسيا والمحيط الهادئ بنسبة 72.00٪ في السوق العالمية في عام 2025، بقيمة 21.94 مليون دولار أمريكي، ومن المتوقع أن تصل إلى 27.08 مليون دولار أمريكي في عام 2026. وتتصدر منطقة آسيا والمحيط الهادئ السوق العالمية من حيث الحصة ومعدل النمو المتوقع. سيطرت منطقة آسيا والمحيط الهادئ على السوق بقيمة 21.94 مليار دولار أمريكي في عام 2025 و27.08 مليار دولار أمريكي في عام 2026. وتعزز هذه الهيمنة التصنيع السريع، والطلب المتزايد على البدائل المستدامة، وزيادة وعي المستهلك بالقضايا البيئية. وتلاحظ المنطقة أيضًا استثمارًا كبيرًا في البحث والتطوير والقدرة الإنتاجية.

أمريكا الشمالية

في عام 2025، مثلت أمريكا الشمالية 3.5 مليون دولار أمريكي، وهو ما يمثل 12.00٪ من السوق العالمية، ومن المتوقع أن تنمو إلى 4.32 مليون دولار أمريكي في عام 2026. أمريكا الشمالية سوق ناضجة مع طلب ثابت. تعمل اللوائح البيئية المحسنة والوعي العالي للمستهلك على زيادة الطلب على مادة البولي إيثيلين فورانوات الحيوية. تستفيد المنطقة من قطاع حيوي راسخ ومبادرات حكومية مهمة. ويشهد سوق الولايات المتحدة نموًا مهيمنًا، مدفوعًا بالمخاوف المتزايدة بشأن الاستدامة والخصائص المتفوقة لـ PEF مقارنة بالبلاستيك التقليدي.

أوروبا

حقق السوق الأوروبي 3.08 مليون دولار أمريكي في عام 2025، وهو ما يمثل 10.00٪ من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 3.8 مليون دولار أمريكي في عام 2026. وتسجل أوروبا نموًا كبيرًا بسبب السياسات البيئية القوية ووعي المستهلك العالي بقضايا الاستدامة. تعد المنطقة أيضًا رائدة في التقدم التكنولوجي في إنتاج ومعالجة البوليمر الحيوي.

أمريكا اللاتينية

وتستفيد المنطقة من الموارد الزراعية الوفيرة، مما يوفر قاعدة إنتاجية حيوية قوية. زيادة الطلب علىالتغليف المستداموالمنتجات الاستهلاكية تقود أيضًا نمو السوق. وصل السوق في أمريكا اللاتينية إلى 1.06 مليون دولار أمريكي في عام 2025، وهو ما يمثل 3.50٪ من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 1.31 مليون دولار أمريكي في عام 2026.

الشرق الأوسط وأفريقيا

بلغت قيمة سوق الشرق الأوسط وإفريقيا 0.85 مليون دولار أمريكي في عام 2025، مستحوذة على 3.00% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 1.05 مليون دولار أمريكي في عام 2026. وتؤدي زيادة اللوائح البيئية والتركيز المتزايد على التنمية المستدامة إلى دفع نمو السوق. وتشهد المنطقة أيضًا زيادة في الاستثمار في التقنيات الحيوية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

أدى التوسع المستمر وإطلاق المنتجات الجديدة من قبل الشركات البارزة إلى وصولها إلى مواقعها الرائدة في السوق

يتميز سوق فورانوات البولي إيثيلين الحيوي بقدرته التنافسية إلى حد كبير، حيث يركز اللاعبون الرئيسيون على عمليات الدمج والاستحواذ والاستدامة وتوسيع القدرات لتعزيز تواجدهم في السوق. وتشمل الشركات العالمية الرئيسية Swicofil AG، وSulzer Ltd، وAvantium، وAVA Biochem AG، وغيرها. في حين أن القادة العالميين يقودون الأسواق المتقدمة، فإن اللاعبين الإقليميين ينمون بقوة في الاقتصادات النامية، مما يعزز المنافسة في الصناعة.

قائمة المفاتيح لمحة عن شركات البولي إيثيلين فورانوات ذات الأساس الحيوي

- سويكوفيل ايه جي(سويسرا)

- سولزر المحدودة (سويسرا)

- شركة تويوبو المحدودة. (اليابان)

- أفانتيوم(هولندا)

- ألبلا (النمسا)

- مواد المنشأ (الولايات المتحدة)

- افا بيوكيم ايه جي(سويسرا)

- ستورا إنسو (فنلندا)

- ترفان (الولايات المتحدة)

- تيريوس (فرنسا)

التطورات الصناعية الرئيسية

- نوفمبر 2024:أبرمت شركة Avantium N.V. شراكة مع شركة Kirin Holdings لاستكشاف كيفية استخدام مواد الشركة المشتقة من النباتات والقابلة لإعادة التدوير، PEF، لصالح شركة Kirinالتعبئة والتغليفوالزجاجات عبر مجموعة منتجاتها.

- نوفمبر 2023:دخلت شركة Avantium N.V. في شراكة استراتيجية مع PANGAIA، حيث ستحصل PANGAIA على PEF من Avantium لدمجها في خط ملابسها، بهدف إنتاج مواد ومنتجات قابلة لإعادة التدوير وخالية من الوقود الأحفوري.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 8.6% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليون دولار أمريكي) والحجم (كيلو طن) |

|

التقسيم |

عن طريق التطبيق

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 30.42 مليون دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 63.85 مليون دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 21.94 مليون دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 8.6٪ خلال الفترة المتوقعة 2026-2034.

قاد قطاع التغليف السوق من حيث التطبيق.

زيادة الطلب على حلول التغليف المستدامة لتعزيز التوسع في السوق.

Avantium، وAVA Biochem AG، وSwicofil AG، وSulzer Ltd، وTOYOBO CO., LTD. هم بعض من اللاعبين الرائدين في السوق.

تمتلك منطقة آسيا والمحيط الهادئ الحصة الأكبر من السوق.

- 2021-2034

- 2025

- 2021-2024

- 172

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة