حجم سوق التعبئة والتغليف البلاستيكية الحيوية، والمشاركة وتحليل الصناعة، حسب المادة (قابلة للتحلل الحيوي والحيوي / غير قابلة للتحلل الحيوي)، حسب نوع التغليف (التعبئة والتغليف الصلب والتعبئة المرنة)، حسب نوع المنتج (الزجاجات والأكواب والصواني والصدفي والحقائب والحقيبة والكيس وغيرها)، حسب صناعة الاستخدام النهائي (السلع الاستهلاكية والأغذية والمشروبات والمستحضرات الصيدلانية ومستحضرات التجميل والعناية الشخصية وغيرها)، والتوقعات الإقليمية، 2026-2034

نظرة ثاقبة لسوق التغليف البلاستيكي الحيوي

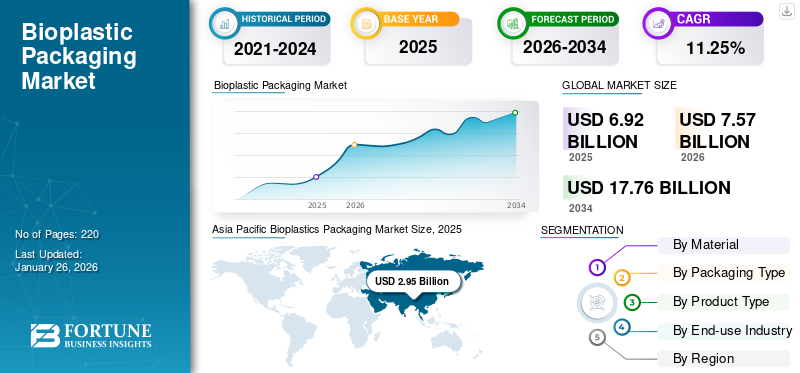

قُدر حجم سوق تعبئة البلاستيك الحيوي العالمي بمبلغ 6.92 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 7.57 مليار دولار أمريكي في عام 2026 إلى 17.76 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب يبلغ 11.25٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق التغليف بالبلاستيك الحيوي بحصة سوقية بلغت 42.68% في عام 2025.

تشتمل عبوات البلاستيك الحيوي على مواد تعبئة إما ذات أساس حيوي أو قابلة للتحلل الحيوي أو كليهما. تُستخدم هذه العبوة في الأطعمة والمشروبات ومنتجات المنزل والعناية الشخصية وغيرها.إنه بديل فعال للزيوت التقليدية المعتمدة على البترول البلاستيكلأنها تتحلل بسرعة أكبر وتنتج غازات دفيئة أقل.وقد أدى الطلب المتزايد على التغليف المستدام من المستهلكين والعلامات التجارية على حد سواء إلى تعزيز اعتماد هذه الحلول. يقدم السوق عبوات مصنوعة من موارد متجددة مثل الذرة وقصب السكر والكسافا، والتي لها خصائص مواتية مثل قابلية إعادة التدوير والتجديد والمتانة. يعمل التغليف أيضًا على إطالة العمر الافتراضي للأطعمة القابلة للتلف ويحمي المنتجات من التلوث، مما يجعلها مناسبة لتطبيقات التعبئة والتغليف المختلفة.

كان الوباء العالمي أحد أكبر العوامل التي ساهمت في ارتفاع الطلب على الصناديق المموجة. أدى فيروس كورونا (COVID-19) إلى تغيير سلوك المستهلك بشكل جذري. كما ساهمت جائحة كوفيد-19 بشكل كبير في استمرار التلوث البلاستيكي، مما أدى إلى إنتاج واستخدام المواد البلاستيكية ذات الاستخدام الواحد مثل الأقنعة والقفازات ودروع الوجه. بالإضافة إلى ذلك، كان هناك زيادة في استخدام النفايات البلاستيكية غير الطبية. خلال هذه الفترة، تم إيقاف الحظر مؤقتًا على بعض المواد البلاستيكية والأكياس البلاستيكية ذات الاستخدام الواحد، وتم تشجيع الشركات والمستهلكين على التحول نحو شراء / توصيل المواد الغذائية عبر الإنترنت والحاويات البلاستيكية الصحية للوجبات الجاهزة التي يمكن التخلص منها.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

نظرة عامة على سوق التعبئة والتغليف البلاستيكية الحيوية العالمية

حجم السوق والتوقعات:

- حجم السوق عام 2025: 6.92 مليار دولار أمريكي

- حجم السوق عام 2026: 7.57 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 17.76 مليار دولار أمريكي

- معدل النمو السنوي المركب (2026-2034): 11.25%

الحصة السوقية:

- واستحوذت منطقة آسيا والمحيط الهادئ على الحصة الأكبر في عام 2025 بنسبة 42.68%، مدفوعة بالطلب القوي من قطاعات الأغذية والمشروبات والإلكترونيات، وارتفاع أسعار الوقود الأحفوري التي تشجع على استخدام البدائل الحيوية.

- شهدت أوروبا نموًا مربحًا بسبب اللوائح الصارمة المتعلقة بالتحول إلى سماد وزيادة استهلاك العبوات القابلة للتحلل.

رؤى إقليمية

- منطقة آسيا والمحيط الهادئ: حصة سوقية مهيمنة مدفوعة بالنمو السكاني وارتفاع أسعار الوقود الأحفوري وزيادة الاستخدام في الأغذية والمشروبات والإلكترونيات.

- أوروبا: النمو مدعوم بمعايير الاتحاد الأوروبي للتغليف القابل للتحلل وزيادة الوعي العام بالبدائل المستدامة.

- أمريكا الشمالية: نمو كبير نتيجة لارتفاع وعي المستهلكين واعتماد الصناعة لحلول التعبئة والتغليف القابلة للتحلل.

- أمريكا اللاتينية: نمو معتدل يغذيه التحضر والطلب على التغليف النباتي القابل لإعادة الغلق.

- الشرق الأوسط وأفريقيا: يؤدي الطلب المتزايد على الأطعمة الجاهزة وتغيرات نمط الحياة المستدامة إلى دفع نمو السوق.

اتجاهات سوق التعبئة والتغليف البلاستيكية الحيوية

إن تحول المستهلك إلى المنتجات الصديقة للبيئة والاستثمار في المواد الكيميائية الحيوية هو الاتجاه السائد

لقد تحول الطفرة في وعي المستهلك بشكل كبير نحو المنتجات الصديقة للبيئة، مما أدى إلى ظهور سوق التعبئة والتغليف البلاستيكية الحيوية على نطاق عالمي. ومن المتوقع أن يكون السوق مدفوعًا باعتماد العروض الصديقة للبيئة بدلاً من العروض المركبة كيميائيًا. بدأ مصنعو المواد الكيميائية الاستثمار في المواد الكيميائية الحيوية كمصدر بديل للإمداد لتقليل الاعتماد عليهاالبتروكيماويات، توسيع مجموعة المواد الخام الحيوية المتاحة. ويدعم هذا التوسع نمو إنتاج التغليف. ومن بين الصناعات التي من المرجح أن تستوعب العبوات البلاستيكية الحيوية نتيجة لهذا الاتجاه هي صناعة النسيج، التي تستجيب لزيادة الوعي البيئي.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

عوامل نمو سوق التغليف بالبلاستيك الحيوي

تنمية مواد التعبئة والتغليف ذات الأساس الحيوي والقابلة للتحلل بين الشركات المصنعة لدفع نمو السوق

في ضوء المخاوف البيئية المتزايدة الناجمة عن تراكم البلاستيك، كان هناك تحول نحو مواد التعبئة والتغليف البديلة. تهدف هذه المواد إلى تحسين الأداء وإمكانية إعادة تدويرها وإعادة استخدامها بسهولة. حسب الأوروبيالبلاستيك الحيويفي التنظيم، البلاستيك الحيوي عبارة عن مواد بلاستيكية تعتمد إما على موارد متجددة (قائمة على أساس حيوي) أو تشكل بوليمرات قابلة للتحلل الحيوي وقابلة للتحلل. تختلف مصادر البلاستيك الحيوي بشكل كبير، من الزيوت النباتية إلى نشا الذرة وألياف الأناناس إلى الحاويات البلاستيكية التي تتحول إلى كائنات دقيقة.

الطلب على الابتكار في تغليف المواد الغذائية الصديقة للبيئة آخذ في الارتفاع. إن الآثار الضارة الهائلة للتخلص من البلاستيك ذو الاستخدام الواحد، والذي يشار إليه عادة بالبلاستيك ذو الاستخدام الواحد، تدفع السوق للبحث عن حلول بديلة. وتتطلب هذه الضرورة الملحة استجابات أسرع من المجتمع العلمي والصناعة والهيئات الحكومية في تقديم وتنفيذ مواد جديدة. البلاستيك الحيوي، وهو مجموعة بديلة من المواد المنتجة جزئيا أو كليا من مصادر متجددة، تكتسب زخما. ومع ذلك، فإن البلاستيك الحيوي، كونه عضويًا بالكامل، فمن السهل أن يتحلل في نهاية دورة الحياة المفيدة. إنه يمنح البلاستيك الحيوي ميزة على الأصناف القابلة للتحلل عندما يتعلق الأمر بمعالجة القضايا البيئية.

تطوير البلاستيك الحيوي المبتكر والمتقدم لدفع نمو السوق

لقد أدت التطورات الحديثة في علوم المواد إلى ظهور جيل جديد من البلاستيك الحيوي المصمم لتعزيز الوظائف والأداء. لقد عززت هذه الابتكارات البلاستيك الحيوي بقوة بدنية ومتانة ومقاومة للحرارة. وقد اتسعت تطبيقات مثل هذا البلاستيك المتطور. ويمكن الآن استخدامها كمواد تعبئة وتغليف، خاصة تلك التي تهدف إلى الحفاظ على المنتجات من العوامل الخارجية، مثل الرطوبة والأكسجين. مع استمرار نمو تنوع العبوات البلاستيكية الحيوية، تعتمدها العديد من قطاعات الأعمال في حلول التغليف الخاصة بها. يسمح هذا التطور المتقدم للمصنعين بتخصيص المواد لتلبية متطلبات التغليف المحددة، سواء للأفلام المرنة أو الحاويات الصلبة أو حتى الأشكال المتخصصة. يمكّن هذا التخصيص المنتجات المتنوعة من الاستفادة من عبوات البلاستيك الحيوي التي تلبي المتطلبات الوظيفية وتتوافق جماليًا مع علامتها التجارية وجاذبية المستهلك.

العوامل المقيدة

الإنتاج الباهظ الثمن والمعقد لتقييد نمو السوق

يواجه نمو سوق التعبئة والتغليف البلاستيكية الحيوية قيودًا كبيرة بسبب عدم كفاية المواد الخام، وهو التحدي الناشئ عن عوامل مختلفة. يتم الحصول على البلاستيك الحيوي في الغالب من الذرة وقصب السكر ومصادر أخرى لمواد الكتلة الحيوية التي تعمل أيضًا كمواد أولية للمنتجات المستخدمة في إنتاج الغذاء أو غيرها من البيئات الصناعية. ويؤدي التنافس على هذه المواد الأولية الأساسية إلى صراعات حول استخدام الأراضي وتخصيص الموارد، مما يؤدي إلى ارتفاع تكاليف إنتاج البلاستيك الحيوي. تتقلب هذه التكلفة بسبب موجات العرض غير المنتظمة الناجمة عن التغيرات المناخية والتغيرات الموسمية والعوامل الجيوسياسية. المواد الخام أغلى من المواد الخام المستخدمة لإنتاج البلاستيك التقليدي.

ويتطلب تطوير المواد الأولية البلاستيكية الحيوية مساحة كبيرة من الأراضي، وموارد المياه، وموارد الطاقة، وهي كثيفة البيئة ويمكن أن تواجه حواجز قانونية. تحد هذه القيود من قابلية التوسع في إنتاج البلاستيك الحيوي، مما يعيق نمو سوق تعبئة البلاستيك الحيوي.

تحليل تجزئة سوق التغليف البلاستيكي الحيوي

عن طريق تحليل المواد

مواد قابلة للتحلل هو ارتفاع نمو القطاع نظرًا لقدرته على استخدامه على نطاق واسع كبديل للبلاستيك

استنادًا إلى المواد، يتم تقسيم السوق إلى مواد قابلة للتحلل بيولوجيًا (خليط النشا، وحمض البوليلاكتيك (PLA)، وسكسينات البولي بيوتيلين (PBS)، والبولي بيوتيلين أديبات تيريفثاليت (PBAT)، وبولي هيدروكسي ألكانوات (PHA)، وغيرها)، وذات أساس حيوي/غير قابل للتحلل الحيوي (الحيوي)البولي إيثيلين تيريفثاليت (PET)والبولي إيثيلين الحيوي (PE)، والبولي أميد الحيوي (PA)، والبولي إيثيلين تيريفثاليت الحيوي (PTT)، وغيرها).

تمتلك المواد القابلة للتحلل الحيوي أكبر حصة سوقية تبلغ 71.07% في عام 2026 في سوق التعبئة والتغليف البلاستيكية الحيوية. وقد أدى تزايد وعي المستهلكين والطلب على المنتجات الصديقة للبيئة إلى تعزيز اعتماد حلول التعبئة والتغليف القابلة للتحلل بشكل كبير. علاوة على ذلك، يقوم المصنعون تدريجياً بإعطاء الأولوية للاستدامة من خلال دمج المواد القابلة للتحلل في عملياتهم لتحقيق الأهداف البيئية.

يعتبر الجزء الحيوي/غير القابل للتحلل الحيوي هو الجزء الثاني المسيطر في هذا السوق. يزدهر الطلب المتزايد على المواد البلاستيكية الحيوية المستخدمة في التعبئة والتغليف في هذا القطاع. لقد أدى التقدم التكنولوجي إلى تحسين أداء وفعالية المواد القابلة للتحلل الحيوي لتطبيقات التعبئة والتغليف المتنوعة. بالإضافة إلى ذلك، فإن الحظر المفروض على المواد البلاستيكية ذات الاستخدام الواحد من قبل الدول الكبرى سيعزز السوق بشكل أكبر خلال الفترة المتوقعة.

عن طريق تحليل نوع التغليف

يساهم التغليف الصلب في نمو هذا القطاع نظرًا لفوائده المذهلة

بناءً على نوع التغليف، يتم تقسيم السوق إلى عبوات صلبة وتغليف مرن.

التعبئة والتغليف جامدةهو الجزء المهيمن في سوق التعبئة والتغليف البلاستيكية الحيوية. توفر العبوات الصلبة القوة والمتانة، مما يجعلها مناسبة لمجموعة واسعة من منتجات الاستخدام النهائي، بما في ذلك مستحضرات التجميل والمواد الغذائية والمشروبات والأدوية. إن الاعتماد المتزايد لممارسات التغليف المستدامة، إلى جانب تعزيز جاذبية الرفوف والتقدم في المواد، يؤدي إلى استخدام البلاستيك الحيوي في التغليف الصلب.

يعد التغليف المرن هو الجزء المهيمن الثاني في هذا السوق بحصة تبلغ 57.20% في عام 2026. وتركز اتجاهات التغليف المرن على زيادة قوة المواد، وهو أمر بالغ الأهمية لتحسين المنتج في المستقبل. هناك أيضًا تحول متزايد نحو استخدام المواد القابلة للتحلل والقابلة للتحلل. تعمل الابتكارات في تقنيات الطباعة ووضع العلامات على تحسين التعرف على العلامات التجارية وإشراك المستهلكين، مما يزيد من اعتماد البلاستيك الحيوي في التغليف المرن.

حسب تحليل نوع المنتج

التغليف المستدام لتسريع نمو سوق الزجاجات البلاستيكية الحيوية

استنادًا إلى نوع المنتج، يتم تقسيم السوق إلى الزجاجات والأكواب والصواني والمحار والحقائب والحقيبة والكيس وغيرها.

الزجاجة هي الجزء المهيمن في هذا السوق بحصة تبلغ 29.46% في عام 2026. الزجاجات البلاستيكية الحيوية هي حاويات تستخدم لتغليف المشروبات ومنتجات العناية الشخصية والأدوات المنزلية. وتشمل الاتجاهات في هذا القطاع زيادة الطلب على التغليف المستدامالحلول والابتكار في تركيبات البوليمر الحيوي لتعزيز المتانة وخصائص الحاجز، وتطوير الزجاجات البلاستيكية الحيوية مع تحسين قابلية إعادة التدوير والتحويل إلى سماد.

الحقيبة والكيس هما الجزء الثاني المسيطر في هذا السوق. يمكن تصنيع الأكياس القابلة للتحلل من النشا (مع البولي إيثيلين والمعادن الثقيلة) أو من النشا الممزوج بالبوليمرات القابلة للتحلل مثل حمض البوليلاكتيك، PLA.

عن طريق تحليل صناعة الاستخدام النهائي

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

قطاع الأغذية والمشروبات يستحوذ على الحصة الأكبر بسبب تزايد شعبية مطاعم الخدمة السريعة

استنادًا إلى صناعة الاستخدام النهائي، يتم تقسيم السوق إلى السلع الاستهلاكية والأغذية والمشروبات والأدوية ومستحضرات التجميل والعناية الشخصية وغيرها.

يمتلك قطاع الأغذية والمشروبات أكبر حصة سوقية تبلغ 69.75% في عام 2026 في سوق التغليف بالبلاستيك الحيوي. وستعتمد مساهمات قطاعات الأغذية والمشروبات على زيادة الطاقة الإنتاجية والطلب من كبرى الشركات المصنعة. الاهتمام المتزايد بمطاعم الخدمة السريعة يدفع نمو السوق. بالإضافة إلى ذلك، تزايد وجود الأغذية المغذية، إلى جانب المبادرات الحكومية المختلفة لتنظيم استخدام البوليمرات في تغليف المواد الغذائيةالتطبيقات، ستعزز نمو قطاع الأغذية والمشروبات.

السلع الاستهلاكية هي الجزء الثاني المسيطر في هذا السوق. من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب أسرع خلال الفترة المتوقعة بسبب زيادة الوعي بين المستهلكين حول مظهر تغليف المواد الغذائية.

رؤى إقليمية

استنادا إلى الجغرافيا، يتم تحليل السوق في جميع أنحاء أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

Asia Pacific Bioplastics Packaging Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

آسيا والمحيط الهادئ

حقق سوق آسيا والمحيط الهادئ 2.95 مليار دولار أمريكي في عام 2025، وهو ما يمثل 42.68% من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 3.27 مليار دولار أمريكي في عام 2026. تعد منطقة آسيا والمحيط الهادئ المنطقة الرائدة في هذا السوق، مدفوعة بتزايد عدد سكانها. ومن المتوقع أن تعمل البلدان الناشئة في المنطقة، وخاصة في مجال الإلكترونيات وصناعات الأغذية والمشروبات، على زيادة الطلب على هذا المنتج. يمكن لأسعار الوقود الأحفوري المرتفعة، لا سيما في الاقتصادات التي تفتقر إلى رواسب النفط الخام، أن تدفع تصنيع المنتجات الاستهلاكية نحو مواد أولية أقل تكلفة ومتجددة وقائمة على أساس حيوي بدلاً من المواد البلاستيكية القائمة على النفط. يؤدي الطلب المتزايد على البلاستيك الحيوي إلى تغذية الابتكار في عدد متزايد من تطبيقات المنتجات الجديدة حيث يركز المصنعون بشكل متزايد على المسؤولية الاجتماعية للشركات وإدارة السمعة. ومن المتوقع أن يصل سوق اليابان إلى 0.54 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 1.14 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.68 مليار دولار أمريكي بحلول عام 2026.

أوروبا

في عام 2025، مثلت أوروبا 1.41 مليار دولار أمريكي، وهو ما يمثل 20.39% من السوق العالمية، ومن المتوقع أن تنمو إلى 1.55 مليار دولار أمريكي في عام 2026. يؤدي الارتفاع في استهلاك العبوات القابلة للتحلل الحيوي بسبب المخاطر الصحية المتزايدة إلى زيادة الطلب على عبوات البلاستيك الحيوي في المنطقة. وفقًا لمعيار الاتحاد الأوروبي EN 13432، يعتبر المنتج قابلاً للتحلل البيولوجي إذا تحلل بنسبة 90% على الأقل إلى ثاني أكسيد الكربون خلال 6 أشهر وما لا يزيد عن 1% من الإضافات، والتي يجب أن تكون غير ضارة (غير سامة وليس لها آثار سلبية على نمو النبات). ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.03 مليار دولار أمريكي بحلول عام 2026، في حين من المتوقع أن يصل سوق ألمانيا إلى 0.87 مليار دولار أمريكي بحلول عام 2026.

أمريكا الشمالية

سجلت أمريكا الشمالية حجم سوق قدره 1.19 مليار دولار أمريكي في عام 2025، حيث استحوذت على 17.20% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 1.3 مليار دولار أمريكي في عام 2026. وتشهد أمريكا الشمالية نموًا كبيرًا، مدفوعًا بارتفاع مستويات الدخل ومعدلات التحضر المزدهرة، التي تزيد من استهلاك البلاستيك الحيوي. وفقًا لمعهد المنتجات القابلة للتحلل الحيوي، فإن ما يقرب من 57% من جميع المنتجات التي تم التحقق منها ميدانيًا تنتمي إلى فئة البلاستيك الحيوي. تشمل هذه الفئة الأكواب الباردة الشفافة وحاويات الطعام وأدوات المائدة والحقائب وغيرها من المنتجات غير المصنوعة من الألياف. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 0.92 مليار دولار أمريكي بحلول عام 2026.

أمريكا اللاتينية

في عام 2025، استحوذت أمريكا اللاتينية على 11.96% من السوق العالمية، لتصل قيمتها إلى 0.83 مليار دولار أمريكي، ومن المتوقع أن تنمو إلى 0.88 مليار دولار أمريكي في عام 2026. وستشهد أمريكا اللاتينية نموًا معتدلًا بسبب تغير نمط الحياة، وتزايد عدد سكان الطبقة المتوسطة، والتوسع الحضري. قابل لإعادة الإغلاق التعبئة والتغليف المرنةيسمح للعلامات التجارية بتمييز نفسها عن المنتجات الغذائية النباتية الأخرى وجذب الأشخاص الذين لا يتناولون اللحوم منذ فترة طويلة مثل النباتيين والنباتيين المهتمين بالبيئة. عندما يعرف المستهلكون المهتمون بالبيئة أن تغليف أغذيتهم له تأثير إيجابي، فيمكن أن يعزز ذلك رضاهم عن المنتج والعلامة التجارية.

الشرق الأوسط

استحوذت منطقة الشرق الأوسط وأفريقيا على 0.54 مليار دولار أمريكي في عام 2025، وهو ما يمثل 7.76% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 0.58 مليار دولار أمريكي في عام 2026. يؤدي نمط الحياة المتغير في الشرق الأوسط، بسبب زيادة الدخل المتاح، إلى زيادة الطلب على الأطعمة الجاهزة، مما يساهم في نمو سوق التعبئة والتغليف البلاستيكية الحيوية.

اللاعبون الرئيسيون في الصناعة

المشاركون الرئيسيون في السوق يشهدون فرص نمو كبيرة بسبب أنواع التغليف المبتكرة

سوق التعبئة والتغليف البلاستيكية الحيوية العالمية مجزأة وتنافسية للغاية. من حيث الحصة السوقية، يهيمن عدد قليل من اللاعبين الرئيسيين في السوق على السوق من خلال تقديم عبوات مبتكرة. يركز هؤلاء اللاعبون الرئيسيون في السوق باستمرار على توسيع قاعدة عملائهم عبر المناطق وعلى الابتكار.

ومن بين اللاعبين الرئيسيين في السوق Corbion N.V. وAmcor وBerry Covers وBio Futura وغيرها. ويركز العديد من اللاعبين الآخرين على تقديم حلول التعبئة والتغليف المتقدمة بسبب الطلب الكبير من المستهلكين.

قائمة الأعلى شركات التعبئة والتغليف البلاستيكية الحيوية:

- كوربيون إن.في.(هولندا)

- كوفيريس(المملكة المتحدة.)

- بيو فيوتشورا (هولندا)

- حلول التعبئة والتغليف Safepack (الهند)

- شركة امكور ش. (أستراليا)

- PLAMFG (الولايات المتحدة)

- تقنيات بلانتيك (أستراليا)

- مجموعة فوتامورا (اليابان)

- NatureWorks LLC (الولايات المتحدة)

- بوليماتيريا المحدودة (المملكة المتحدة)

التطورات الصناعية الرئيسية:

- يناير 2024 –أطلقت شركة Print & Pack، الرائدة في صناعة التغليف المستدام، حقبة جديدة من حلول التغليف الصديقة للبيئة المصممة للشركات الصغيرة والعلامات التجارية الصديقة للبيئة في جميع أنحاء أمريكا الشمالية.

- ديسمبر 2023 –أطلقت شركة Melodea منتج MelOx NGen، وهو منتج حاجز عالي الأداء مصمم لتعزيز إمكانية إعادة تدوير عبوات المواد الغذائية البلاستيكية والتطبيقات الأخرى. تم تصميم هذا الطلاء ذو الأساس المائي والنباتي ليتم تطبيقه على أنواع مختلفة من مواد التعبئة والتغليف مثل الأفلام والأكياس والأكياس والأغطية والعبوات الفقاعية.

- أكتوبر 2023 –باكا المحدودة، شركة تصنيع متخصصة فيالتعبئة والتغليف القابلة للتحللالحلول، أطلقت أول عبوة مرنة قابلة للتحلل في الهند، بهدف تلبية الطلب العالمي المتزايد على حلول التغليف المستدامة.

- أغسطس 2023 –قدمت شركة Clement Packaging عبوات نباتية قابلة للتحلل للمنتجات الاستهلاكية، بما في ذلك حاويات مستحضرات التجميل والعناية الشخصية والعلامات التجارية الخاصة بالعافية.

- ديسمبر 2022 –أعلنت "Singha" عن تحول "Singha المستدامة Pack" من البلاستيك إلى التغليف الورقي القابل للتحلل البيولوجي والصديق للبيئة بنسبة 100% لأول مرة في آسيا. يمكن التخلص من العبوة الجديدة، المصنوعة من الألياف العذراء، في مدافن النفايات أو تركها في الطبيعة دون طلاء أبيض غير قابل للتحلل.

تغطية التقرير

يقدم تقرير أبحاث السوق تحليلاً مفصلاً للسوق. وهو يركز على الجوانب الرئيسية مثل الشركات الرائدة، والمشهد التنافسي، وأنواع المنتجات/الخدمات، وتحليل القوى الخمس لبورتر، وصناعات الاستخدام النهائي الرائدة للمنتج. بالإضافة إلى ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

[ديخENcvKQ]

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب يبلغ 11.25% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) والحجم (مليون طن) |

|

التقسيم |

حسب المادة

|

|

حسب نوع التغليف

|

|

|

حسب نوع المنتج

|

|

|

بواسطة صناعة الاستخدام النهائي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تظهر دراسة Fortune Business Insights أن السوق العالمية بلغت 7.57 مليار دولار أمريكي في عام 2026.

من المتوقع أن ينمو السوق العالمي بمعدل نمو سنوي مركب قدره 11.25٪ خلال الفترة المتوقعة.

وبلغ حجم سوق آسيا والمحيط الهادئ 2.95 مليار دولار أمريكي في عام 2025.

استنادًا إلى المواد، يهيمن القطاع القابل للتحلل الحيوي على حصة السوق العالمية بسبب الطلب المتزايد على التغليف الصديق للبيئة في عبوات البلاستيك الحيوي.

ومن المتوقع أن يصل حجم السوق العالمية إلى 17.76 مليار دولار أمريكي بحلول عام 2034.

المحرك الرئيسي للسوق هو العدد المتزايد من مواد التعبئة والتغليف الحيوية والقابلة للتحلل الحيوي بين الشركات المصنعة.

أفضل اللاعبين في السوق هم Corbion N.V.، وAmcor Plc.، وCoveris، وBio Futura Amcor، من بين آخرين.

- 2021-2034

- 2025

- 2021-2024

- 220

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة