حجم سوق ملفات تعريف السرطان، والمشاركة وتحليل الصناعة، حسب المنتج والخدمات (الأدوات والكواشف والمواد الاستهلاكية والخدمات)، حسب التكنولوجيا (المقايسة المناعية، تسلسل الجيل التالي، تفاعل البوليميراز المتسلسل، التهجين في الموقع، المصفوفات الدقيقة، قياس الطيف الكتلي، وغيرها من التقنيات)، حسب نوع العلامة الحيوية (المؤشرات الحيوية الجينية، المؤشرات الحيوية للبروتين، والمؤشرات الحيوية الأخرى)، حسب نوع السرطان (الثدي) السرطان، وسرطان الرئة، وسرطان القولون والمستقيم، وسرطان البروستاتا، وغيرها)، حسب التطبيق (التشخيص والتشخيص وتقييم المخاطر، وغيرها)، حسب المستخدم النهائي، والتوقعات الإقليمية، 2026-2034

حجم سوق تشخيص السرطان والتوقعات المستقبلية

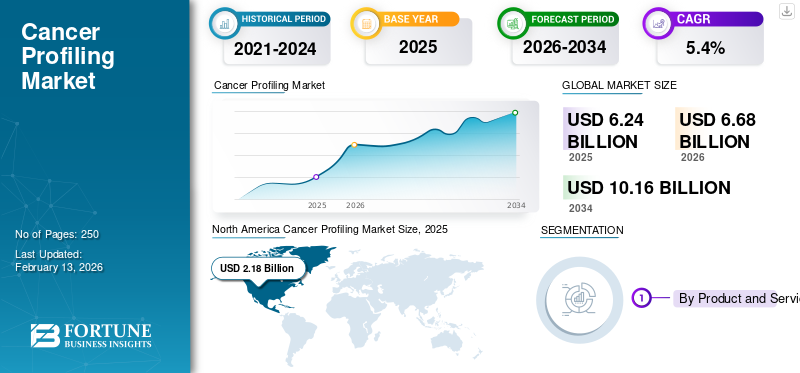

قُدر حجم السوق العالمي لتصنيف ملفات السرطان بمبلغ 6.24 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 6.68 مليار دولار أمريكي في عام 2026 إلى 10.16 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 5.4٪ خلال الفترة المتوقعة. وهيمنت أمريكا الشمالية على السوق العالمية بحصة بلغت 34.94% في عام 2025.

يشمل تحديد ملامح السرطان الاختبارات والبرامج المستخدمة لقراءة "البصمة" الجزيئية للورم، بدءًا من تغيرات الحمض النووي/الحمض النووي الريبي (DNA) إلى علامات البروتين، حتى يتمكن الأطباء من تأكيد التشخيص، وتقدير التشخيص، وتوجيه العلاج. ينمو السوق مع تحول التنميط من أداة متخصصة لحالات المرحلة المتأخرة إلى نقطة اتخاذ قرار روتينية عبر التشخيص واختيار العلاج والمتابعة. في الوقت نفسه،خزعة سائلةتمكن رؤى الجينوم عندما تكون الأنسجة محدودة.

- في فبراير 2024، أفادت منظمة الصحة العالمية أنه من المتوقع حدوث أكثر من 35 مليون حالة سرطان جديدة في عام 2050، أي بزيادة قدرها 77٪ عن ما يقدر بـ 20 مليون حالة في عام 2022، مما يؤكد الحاجة إلى خدمات تحديد السمات القابلة للتطوير وأوقات تسليم أسرع.

علاوة على ذلك، استحوذت شركات Tempus AI وNatera, Inc. وGuardant Health, Inc. وCaris Life Sciences على أكبر حصة في السوق العالمية، مدفوعة بزيادة الاستثمارات والمبادرات الإستراتيجية، مثل عمليات الإطلاق الجديدة والتعاون والشراكات.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

السوق التنميط السرطان الوجبات الرئيسية

- حجم السوق عام 2025: 6.24 مليار دولار أمريكي

- حجم السوق عام 2026: 6.68 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 10.16 مليار دولار أمريكي

- معدل النمو السنوي المركب: 5.4% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق تشخيص السرطان بحصة قدرها 34.94% في عام 2025.

- من المتوقع أن يمتلك قطاع تسلسل الجيل التالي (NGS) حصة قدرها 28.1% في عام 2026.

- ومن المتوقع أن يحتفظ قطاع سرطان الرئة بحصة تبلغ 13.5% في عام 2026.

أمريكا الشمالية

استحوذت أمريكا الشمالية على أكبر حصة سوقية في عام 2025، حيث وصلت قيمتها إلى 2.18 مليار دولار أمريكي.

أوروبا

ومن المتوقع أن تنمو أوروبا بمعدل نمو سنوي مركب قدره 4.4% وتصل إلى 2.01 مليار دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

ومن المتوقع أن تبلغ قيمة منطقة آسيا والمحيط الهادئ 1.98 مليار دولار أمريكي في عام 2026، مما يجعلها ثالث أكبر سوق إقليمي.

نحن.

من المتوقع أن يصل حجم السوق في الولايات المتحدة إلى 2.08 مليار دولار أمريكي بحلول عام 2026، مدعومًا بأبحاث الأورام المتقدمة واعتماد التشخيص.

اليابان

اليابان من المتوقع أن يحقق السوق إيرادات تبلغ حوالي 0.31 مليار دولار أمريكي بحلول عام 2026، مدفوعًا بزيادة الطلب على الطب الدقيق وتشخيص السرطان.

اقرأ المزيد

اتجاهات السوق لتشخيص السرطان

التحول التفضيلي من اختبارات الجين الواحد إلى مسارات التنميط المتكاملة والشاملة ليكون اتجاهًا جديدًا للسوق

يتحول التنميط بشكل مطرد من "مؤشر حيوي واحد، اختبار واحد" نحو سير العمل المجمع الذي يجمع بين اللوحات العريضة، والاختبار الانعكاسي، والتقارير الرقمية. الاتجاه الواضح هو ظهور التنميط المعتمد على الدم إلى جانب التنميط المعتمد على الأنسجة، خاصة عندما يكون الوقت مهمًا أو تكون الخزعة محفوفة بالمخاطر.

- على سبيل المثال، في يناير 2026، قالت Guardant Health إن إدارة الغذاء والدواء وافقت على Guardant360 CDx كتشخيص مصاحب لتحديد المرضى الذين يعانون من سرطان القولون والمستقيم النقيلي BRAF V600E والذين قد يستفيدون من مجموعة علاجية محددة، وهو مثال على كيفية استمرار تسميات CDx في التوسع خارج الرئة إلى أورام صلبة إضافية.

وهناك اتجاه آخر يتمثل في زيادة الاهتمام بتطور بيولوجيا الأمراض وتحولات الأنواع الفرعية، مما يزيد من قيمة الاختبارات الأكثر شمولاً. في فبراير 2025، سلطت الوكالة الدولية لأبحاث السرطان (IARC) الضوء على أن سرطان الرئة الغدي أصبح النوع الفرعي السائد لسرطان الرئة في السنوات الأخيرة ولاحظت تغير أنماط المخاطر، بما في ذلك الدوافع البيئية في بعض البيئات. أصبحت حزم الأدلة السريرية أيضًا أكثر انتشارًا للأورام وطولية. في أكتوبر 2025، قالت مؤسسة الطب إنها ستقدم ملخصات متعددة في مؤتمر الجمعية الأوروبية لعلم الأورام الطبية (ESMO)، لتسليط الضوء على قيمة اختبار العلامات الحيوية عبر العديد من أنواع السرطان، مما يعكس تحرك السوق نحو قوائم اختبار أوسع على طراز المحفظة. مع تزايد تعقيد الفحص، أصبح مقدمو الخدمة كذلكالتعبئة والتغليفدعم الترجمة الفورية، وتنظيم المتغيرات، والتقارير المنظمة التي يتم دمجها في سير عمل علم الأورام.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

التوسع في اعتماد علاج الأورام الدقيق لدعم نمو السوق

ترتفع أحجام التوصيف عندما يتعامل الدافعون والأطباء مع حالة العلامات الحيوية كجزء من العمل الأساسي، خاصة بالنسبة لأنواع الأورام ذات التعديلات المتعددة القابلة للتنفيذ. كما تتزايد حدة الخلفية الكلية حيث سلط تحديث منظمة الصحة العالمية في فبراير/شباط 2024 الضوء على العبء المتزايد للسرطان والحاجة المتزايدة إلى خدمات التشخيص، مع توقع ظهور أكثر من 35 مليون حالة جديدة في عام 2050. وفي الوقت نفسه، تعمل الهيئات التنظيمية والمصنعون على خفض الحواجز العملية التي تحول دون اعتماد هذه الخدمات.

- على سبيل المثال، في يوليو 2025، أبلغت شركة Thermo Fisher عن موافقة إدارة الغذاء والدواء (FDA) على اختبار Oncomine Dx Express على نظام Genexus Dx كتشخيص مصاحب ولتوصيف الأورام، ودعم سير عمل NGS بشكل أسرع وأكثر لامركزية.

وتدفع الأنظمة الصحية أيضًا نحو إيجاد مسارات أسرع بدءًا من التصوير وحتى العلاج.

- على سبيل المثال، في مارس 2024، قامت هيئة الخدمات الصحية الوطنية في إنجلترا بتوسيع نطاق تجربة ctDNA للاشتباه في الإصابة بسرطان الرئة. وقالت إن الاختبار سيتم تقديمه لـ 10000 مريض بحلول شهر مارس التالي، مما يسلط الضوء على نتائج أسرع وإمكانية بدء العلاج المستهدف في وقت أقرب.

وفي الوقت نفسه، تعمل حالات الفحص الجديدة على توسيع المسار، كما هو الحال عندما قال جاردانت في يوليو 2024 إن إدارة الغذاء والدواء وافقت على اختبار الدم شيلد كخيار فحص أولي لسرطان القولون والمستقيم، مما يمهد الطريق لسداد تكاليف الرعاية الطبية. في كل مرة يصبح الاختبار جزءًا لا يتجزأ من تشخيص المسار الممول، أو اختيار العلاج، أو الفحص، فإنه "ينجح" في الطلب على الخدمات اللوجستية، والتفسير، وتكرار الاختبار عند التقدم في المرضى المختارين. وبالتالي، من المرجح أن يؤدي عبء السرطان الأساسي ومجموعة المرضى المتزايدة إلى دفع نمو السوق بشكل عام.

قيود السوق

الافتقار إلى السداد، وعتبات الأدلة، وعدم المساواة في الوصول إلى الحد من نمو السوق

إن تحديد سمات السرطان أمر مقنع من الناحية السريرية، ولكن اعتماده يمكن أن يتعطل عندما تتخلف قواعد الدفع عن العلم. فالعديد من الأنظمة الصحية لا تعوض إلا مقابل مؤشرات أو مراحل محددة أو تشخيصات مصاحبة مرتبطة بالأدوية، مما يترك المختبرات تستوعب تكلفة اللوحات الأوسع نطاقا، والاختبارات المتكررة، والمعلوماتية. حتى عندما يكون الاختبار على مسار واضح، فإنه غالبًا ما يواجه شريطًا قويًا من الأدلة.

- على سبيل المثال، أشار جاردانت في مايو 2024 إلى أن توصية اللجنة الاستشارية لإدارة الغذاء والدواء بشأن اختبار فحص القولون والمستقيم الخاص بها "شيلد" كانت غير ملزمة، وأن تغطية الرعاية الطبية تعتمد على تلبية متطلبات الأداء المحددة، مما يشير إلى أن المنظمين والدافعين يتوقعون بيانات نتائج قوية.

يستغرق إنشاء هذه الأدلة وقتًا وموارد. في مايو 2025، سلطت Foundation Medicine الضوء على ملخصات البيانات المتعددة المخطط لها لـ ASCO 2025، مما يعكس الحاجة المستمرة للتحقق من صحة الاختبارات عبر الأورام وإعدادات الرعاية. تضيف الحقائق التشغيلية الاحتكاك، مثل ندرة الأنسجة، ومتغيرات ما قبل التحليل التي تؤثر على النتائج، والأمن السيبرانيومتطلبات الخصوصية تعقد عملية تبادل البيانات للحصول على أدلة من العالم الحقيقي. علاوة على ذلك، تواجه المختبرات أيضًا قيودًا على رأس المال، ونقص الموظفين، والطلب على اختبارات الكفاءة، مما قد يؤخر اعتمادها خارج المراكز المرجعية الرئيسية.

فرص السوق

توسيع نطاق الخزعة السائلة وتحقيق اللامركزية في NGS مما يحسن التشخيص لخلق فرص نمو كبيرة

من المرجح أن تأتي موجة النمو التالية من جعل عملية تحديد البيانات أسهل في الطلب، وأسرع في التشغيل، وأسهل في التفسير. تعتبر الخزعة السائلة أداة رئيسية لأنها يمكن أن تقلل من الاعتماد على كفاية الأنسجة وتسريع عملية اتخاذ القرار.

- في مايو 2025، قالت هيئة الخدمات الصحية الوطنية في إنجلترا إنها ستطرح مسار خزعة سائلة "اختبار الدم أولاً" للاشتباه في الإصابة بسرطان الرئة في جميع أنحاء إنجلترا، بهدف تقديم العلاج المستهدف لأسابيع للعديد من المرضى. يخلق هذا النوع من الاعتماد على مستوى النظام فرصة لموردي الاختبارات والمختبرات المرجعية وبائعي المعلوماتية لبناء مسارات عمل قابلة للتكرار على نطاق واسع بدءًا من لوجستيات العينات وحتى التقارير السريرية.

والفرصة الأخرى هي الارتباط المتزايد بين العلاجات والتشخيص. في يناير 2026، أعلنت Guardant Health عن تعاون استراتيجي متعدد السنوات مع Merck لتطوير تشخيصات مصاحبة وتسويق علاجات جديدة للسرطان باستخدام منصة Guardant Infinity Smart الخاصة بها. وفي الوقت نفسه، فإن الضغط من أجل تحقيق اللامركزية في NGS يمكن أن يؤدي إلى توسيع القدرة على الاختبار خارج عدد قليل من المراكز الوطنية. في يوليو 2025، قالت شركة Thermo Fisher إن اختبار Oncomine Dx Express الخاص بها على نظام Genexus Dx حصل على موافقة إدارة الأغذية والعقاقير (FDA) باعتباره CDx ولتنميط الورم، وأشار إلى أن Biodesix سيكون أول مختبر يطلق الخدمة. تفتح هذه التحولات معًا الباب أمام نماذج خدمة جديدة، وشبكات مختبرية إقليمية، وطبقات برمجية تعمل على توحيد الترجمة الفورية.

تحديات السوق

توحيد الاختبارات، وقدرة القوى العاملة، والتكامل في العالم الحقيقي لتحدي نمو السوق

لا يضيف تحليل بيانات السرطان قيمة إلا عندما تكون النتائج دقيقة وفي الوقت المناسب وقابلة للتنفيذ على جانب السرير. وهذا يضع ضغطًا على السلسلة بأكملها بما في ذلك جودة العينات، والتحليلات المسبقة، وأداء التسلسل، وخطوط أنابيب المعلوماتية الحيوية، والتفسير السريري. وفي مختلف المناطق، تواجه المختبرات قدرة غير متكافئة على الوصول إلى أخصائيي الأمراض الجزيئية وأخصائيي المعلومات الحيوية المدربين، ويتعين على العديد من المستشفيات أن تقرر ما إذا كانت ستبني قدراتها الداخلية أو تعتمد على المختبرات المرجعية، وكل منها يخضع لمقايضات من حيث التكلفة، ووقت التنفيذ، والسيطرة على البيانات. يمكن أيضًا أن يؤدي شحن العينات وتكرار الخزعات وإعادة الاختبارات إلى تضخيم التكلفة الإجمالية للرعاية عندما تكون المسارات منسقة بشكل سيئ. يعد تكامل البيانات عقبة أخرى حيث تريد فرق الأورام الحصول على نتائج مدمجة في السجلات الإلكترونية ولوحات الأورام، ومع ذلك فإن قواعد الخصوصية والأمن السيبراني والبيانات عبر الحدود يمكن أن تؤدي إلى إبطاء المشاركة والأتمتة.

تظل الجودة وقابلية المقارنة من القضايا المستمرة مع تطور اللوحات؛ حتى الاختلافات الصغيرة في التغطية والاتصال المتغير واتفاقيات إعداد التقارير يمكن أن تغير قرارات العلاج. وأخيرا، يشكل الإنصاف تحديا عمليا، وليس مجرد هدف سياسي. وفي فبراير 2024، شددت منظمة الصحة العالمية على "الحاجة المتزايدة للخدمات" وسط عبء السرطان المتزايد، مشيرة إلى أن الفجوات في القدرة التشخيصية تساهم في تأخر التشخيص وضعف النتائج. تجعل هذه الظروف من الصعب توسيع نطاق التصنيف عالي التعقيد خارج المراكز الحضرية الكبرى.

تحليل التجزئة

حسب المنتج والخدمات

اعتماد واسع النطاق لخدمات تحديد ملامح السرطان لدفع نمو القطاع

استنادا إلى المنتجات والخدمات، يتم تقسيم السوق إلى الأدوات والكواشف والمواد الاستهلاكية والخدمات.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

تهيمن الخدمات لأن معظم القيمة تكمن في تشغيل عمليات سير العمل المعقدة، وليس فقط بيع المنتجات. يتضمن التنميط عادةً لوجستيات العينات، والمعالجة المعملية الرطبة، وتنفيذ التسلسل/الفحص،المعلوماتية الحيويةومعالجة المتغيرات والتقرير المنسق سريريًا، هي الخطوات التي تقوم بها العديد من المستشفيات بالاستعانة بمصادر خارجية لمختبرات مرجعية كبيرة لضمان الجودة ووقت التنفيذ. ويتعزز الاتجاه نحو "الاختبار كخدمة" من خلال المنصات اللامركزية الجديدة التي لا تزال تعتمد على البنية التحتية للخدمة.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع الكواشف والمواد الاستهلاكية بمعدل نمو سنوي مركب قدره 7.3٪ خلال الفترة المتوقعة.

بواسطة التكنولوجيا

الاستخدام الواسع النطاق لتسلسل الجيل التالي (NGS) في تحديد ملامح السرطان لدفع نمو القطاع

حسب التكنولوجيا، يتم تصنيف السوق إلى المقايسات المناعية، وتسلسل الجيل التالي (NGS)، وتفاعل البلمرة المتسلسل (PCR)، والتهجين في الموقع (ISH)، والمصفوفات الدقيقة، وقياس الطيف الكتلي، وغيرها من التقنيات.

يحتل قطاع تسلسل الجيل التالي (NGS) الصدارة لأنه يجمع العديد من المؤشرات الحيوية ذات الصلة سريريًا في عملية واحدة. يمكن لـ PCR أحادي الجين أو IHC الإجابة على أسئلة ضيقة، لكن لوحات NGS يمكنها اكتشاف الطفرات المتعددة والاندماجات والمتغيرات الأخرى التي تؤثر على اختيار العلاج، مما يقلل الحاجة إلى الاختبارات التسلسلية والحفاظ على الأنسجة. علاوة على ذلك، من المتوقع أن يمتلك هذا القطاع حصة قدرها 28.1% في عام 2026.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع تفاعل البوليميراز المتسلسل (PCR) بمعدل نمو سنوي مركب قدره 4.2٪ خلال الفترة المتوقعة.

حسب نوع العلامات الحيوية

التشخيص والتحليل الدقيق للسرطان بمساعدة المؤشرات الحيوية الجينية لدفع نمو القطاع

حسب نوع العلامات الحيوية، يتم تصنيف السوق إلى مؤشرات حيوية وراثية، ومؤشرات حيوية بروتينية، ومؤشرات حيوية أخرى.

تمتلك المؤشرات الحيوية الجينية أكبر حصة سوقية لتنميط السرطان حيث أن معظم القرارات الدقيقة المتعلقة بالأورام تتوقف على تعديلات الحمض النووي/الحمض النووي الريبي (RNA) التي يمكن اتخاذ إجراءات مباشرة بشأنها (مثل الطفرات ودمج الجينات) أو التي توجه أهلية التجربة. كما أن توحيد القراءات الجينية عبر المختبرات أسهل أيضًا من بعض فحوصات البروتين عندما يتم التحقق من صحة اللوحات بشكل جيد.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع المؤشرات الحيوية للبروتين بمعدل نمو سنوي مركب قدره 3.2٪ خلال الفترة المتوقعة.

حسب نوع السرطان

ارتفاع عبء سرطان الرئة لدفع نمو القطاع

حسب نوع السرطان، يتم تصنيف السوق إلى سرطان الثدي، وسرطان الرئة، وسرطان القولون والمستقيم، وسرطان البروستاتا، وسرطان الجلد، وأنواع السرطان الأخرى.

يحظى سرطان الرئة بحصة كبيرة لأنه لا يزال أحد أكبر أعباء السرطان على مستوى العالم ولديه مجموعة كثيفة من الإجراءات القابلة للتنفيذالمؤشرات الحيوية. تشير صحيفة حقائق الرئة GLOBOCAN 2022 الصادرة عن الوكالة الدولية لبحوث السرطان (IARC) إلى حدوث حوالي 2.5 مليون حالة سرطان رئة جديدة على مستوى العالم في عام 2022. ومن الناحية السريرية، تعتمد مسارات الرئة بشكل متزايد على EGFR/ALK/ROS1 السريع والتنميط الجينومي الأوسع لبدء العلاج المستهدف بسرعة. علاوة على ذلك، من المتوقع أن يمتلك هذا القطاع حصة قدرها 13.5% في عام 2026.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع سرطان القولون والمستقيم بمعدل نمو سنوي مركب قدره 6.4٪ خلال الفترة المتوقعة.

عن طريق التطبيق

الاستخدام الواسع النطاق للخدمات التشخيصية في الكشف عن السرطان لدفع النمو

حسب التطبيق، يتم تصنيف السوق إلى التشخيص والتشخيص وتقييم المخاطر واختيار العلاج ومراقبته وتطبيقات البحث والفحص والكشف المبكر.

التشخيص هو الشريحة الأكبر حيث يتم طلب التنميط بشكل متزايد عند التشخيص الأولي أو بالقرب منه لتأكيد أصل الورم وتصنيف النوع الفرعي وإنشاء خريطة العلامات الحيوية الأساسية قبل علاج الخط الأول. يؤدي التحديد المبكر إلى تجنب التأخير لاحقًا، ويقلل من تكرار الخزعات، ويساعد الأطباء على فرز المرضى إلى الأدوية المستهدفة أو العلاج المناعي. علاوة على ذلك، من المتوقع أن يمتلك هذا القطاع حصة قدرها 35.4% في عام 2026.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع اختيار العلاج ومراقبته بمعدل نمو سنوي مركب قدره 7.5٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

البنية التحتية المتقدمة للرعاية الصحية في المستشفيات والمختبرات المرجعية لدفع نمو القطاع

على أساس المستخدم النهائي، يتم تصنيف السوق إلى المستشفيات والمختبرات المرجعية والمعاهد الأكاديمية والبحثية وشركات الأدوية والتكنولوجيا الحيوية ومنظمات الأبحاث التعاقدية.

تمثل المستشفيات والمختبرات المرجعية الحصة الأكبر لأنها تتواجد حيث يتم أخذ الخزعات، وتسجيل التشخيص، واتخاذ قرارات العلاج. تدير العديد من المستشفيات علم الأمراض الأمامي (IHC/ISH، فرز PCR) ثم تقوم بإرجاع الحالات المعقدة إلى المختبرات المرجعية لإجراء NGS الشامل أو الخزعة السائلة، مما يؤدي إلى إنشاء تدفق محوري وشعاعي. وتركز هذه الحقائق الإنفاق على مختبرات المستشفيات ومقدمي الخدمات المرجعية الكبيرة، وليس على العيادات الأصغر حجما. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 60.3% في عام 2026.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع المنظمات البحثية التعاقدية بمعدل نمو سنوي مركب قدره 7.2% خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق تشخيص السرطان

بناءً على الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Cancer Profiling Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذت أمريكا الشمالية على أكبر حصة من الإيرادات في عام 2024، بقيمة 2.03 مليار دولار أمريكي، ووصلت قيمتها إلى 2.18 مليار دولار أمريكي في عام 2025. وتتصدر أمريكا الشمالية سوق تحليل بيانات السرطان بهامش كبير، مدفوعة ببنيتها التحتية المتقدمة للرعاية الصحية، والاعتماد العالي لأنظمة الرعاية الصحية.الطب الدقيق، والاستثمار القوي في أبحاث الأورام. وتستفيد الولايات المتحدة، على وجه الخصوص، من سياسات السداد المواتية، والاستخدام الواسع النطاق لتقنيات التشخيص الجزيئي، ونظام بيئي قوي يضم شركات التصنيف الرائدة ومراكز البحوث الأكاديمية. وتشهد هذه المنطقة أيضًا نشاطًا مكثفًا في مجال البحث والتطوير في العلاجات المستهدفة والتشخيصات المصاحبة، مما يعزز استيعاب التوصيف عبر المستشفيات والمختبرات المرجعية.

سوق توصيف السرطان في الولايات المتحدة

وفي عام 2026، من المتوقع أن يمثل السوق الأمريكي 2.08 مليار دولار أمريكي، مستحوذًا على 31.1% من إجمالي الإيرادات العالمية.

أوروبا

ومن المتوقع أن تحقق أوروبا معدل نمو بنسبة 4.4% في السنوات المقبلة، وهو ثاني أعلى معدل نمو على مستوى العالم، ليصل إلى 2.01 مليار دولار أمريكي بحلول عام 2026. ويرتكز نمو أوروبا على الدعم الحكومي القوي للطب الشخصي، والمبادرات الجينومية الوطنية، والتوسع السريع في استخدام ملفات تعريف العلامات الحيوية المتعددة في المسارات السريرية. تعمل المملكة المتحدة وألمانيا وفرنسا على دفع استراتيجيات الطب الجينومي والاستثمارات في أبحاث السرطان، وتوسيع الوصول إلى تقنيات التنميط من خلال أنظمة الرعاية الصحية العامة. بالإضافة إلى ذلك، يؤدي ارتفاع الوعي بالسرطان وبرامج الفحص المنظم إلى زيادة الطلب على التنميط المتقدم لتصميم خيارات العلاج. كما تساهم زيادة التعاون بين المؤسسات البحثية ومقدمي الخدمات المتخصصة في زخم السوق عبر أوروبا الغربية والشرقية.

سوق ملفات تعريف السرطان في المملكة المتحدة

ومن المتوقع أن يصل حجم سوق المملكة المتحدة إلى 0.23 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل 3.5% من إيرادات السوق العالمية.

سوق تشخيص السرطان في ألمانيا

ومن المتوقع أن تصل قيمة السوق الألمانية إلى حوالي 0.32 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 4.8% من الإيرادات العالمية.

آسيا والمحيط الهادئ

وفي عام 2026، من المتوقع أن تبلغ قيمة سوق تشخيص السرطان في منطقة آسيا والمحيط الهادئ 1.98 مليار دولار أمريكي، لتحتل المرتبة الثالثة على مستوى العالم. تعد منطقة آسيا والمحيط الهادئ أيضًا المنطقة الأسرع نموًا بسبب ارتفاع معدلات الإصابة بالسرطان، وارتفاع نفقات الرعاية الصحية، وتحسين الوصول إلى وسائل التشخيص المتقدمة في الصين والهند واليابان وكوريا الجنوبية. إن شيخوخة السكان، إلى جانب زيادة الوعي بعلم الأورام الدقيق، يغذي اعتماد اختبارات التنميط الجزيئي. وتعمل الاستثمارات الحكومية والخاصة في البنية التحتية لعلم الأورام، إلى جانب نقل التكنولوجيا والشراكات، على توسيع خدمات تحديد السمات إلى ما هو أبعد من المراكز الحضرية الكبرى. إن التحسينات المستمرة في أطر السداد وانخفاض تكاليف التسلسل تزيد من تمكين المشاركة في السوق على نطاق أوسع.

سوق توصيف السرطان في اليابان

ومن المتوقع أن تحقق اليابان إيرادات بقيمة 0.31 مليار دولار أمريكي تقريبًا بحلول عام 2026، لتساهم بحوالي 4.7% في السوق العالمية.

سوق تشخيص السرطان في الصين

ومن المتوقع أن يصل سوق الصين إلى ما يقرب من 0.68 مليار دولار أمريكي بحلول عام 2026، مما يساهم بحوالي 10.1٪ من الإيرادات العالمية.

سوق توصيف السرطان في الهند

ومن المتوقع أن تساهم الهند بحوالي 0.17 مليار دولار أمريكي بحلول عام 2026، أي ما يعادل حوالي 2.6% من الإيرادات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

من المتوقع أن تشهد كل من أمريكا اللاتينية والشرق الأوسط وأفريقيا نموًا عالميًا معتدلًا في سوق تشخيص السرطان، حيث من المتوقع أن تصل أمريكا اللاتينية إلى حوالي 0.23 مليار دولار أمريكي بحلول عام 2026. ويعتبر نمو السوق في أمريكا اللاتينية ناشئًا ولكنه يكتسب زخمًا مع ارتفاع الوعي الدقيق بالأورام وزيادة النشاط البحثي، لا سيما في مراكز الرعاية الصحية الأكبر حجمًا. وتشهد البرازيل والمكسيك اهتمامًا أكبر بالرعاية التي تعتمد على العلامات الحيوية والاستثمارات البطيئة ولكن الثابتة في القدرات الجينومية. يساعد توسيع مختبرات التشخيص العامة والخاصة، وبرامج الخزعة الجينومية والسائلة التجريبية على دمج التوصيف في الرعاية الروتينية للسرطان.

سوق تشخيص السرطان في دول مجلس التعاون الخليجي

وبحلول عام 2026، من المتوقع أن تحقق دول مجلس التعاون الخليجي ما يقرب من 0.02 مليار دولار أمريكي، وهو ما يمثل حوالي 0.3% من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

الابتكار الصحي في التشخيص الدقيق لتعزيز مكانة اللاعبين البارزين في السوق

يتميز السوق العالمي لتحليل بيانات السرطان بقدرة تنافسية عالية وسرعة التطور، ويتميز بمزيج من عمالقة التشخيص الراسخين، ومختبرات الخدمات الجينومية المتخصصة، ومبتكري التكنولوجيا الحيوية الأذكياء. يتنافس اللاعبون الرئيسيون مثل Tempus AI وNatera, Inc. وGuardant Health, Inc. وCaris Life Sciences من خلال محافظ متنوعة تشمل اختبارات التنميط الجيني الشاملة، وفحوصات الخزعة السائلة، ومنصات المعلوماتية الحيوية، والتشخيصات المصاحبة المعتمدة من قبل الجهات التنظيمية. وتعتمد استراتيجياتها على ابتكار المنتجات، والموافقات التنظيمية، والشراكات الاستراتيجية، وتوسيع نطاق البصمة العالمية.

علاوة على ذلك، يتنافس العديد من اللاعبين الناشئين من خلال التقدم التكنولوجي المستمر في التشخيص وتأمين حصتهم في السوق الواسعة.

- على سبيل المثال، أنهت شركة Outcomes4Me جولة تمويل من السلسلة B بقيمة 21 مليون دولار أمريكي في مايو 2025 لتسريع منصة توجيه الأورام المعتمدة على الذكاء الاصطناعي. وتوسعت إلى أوروبا من خلال الاستحواذ، حيث عرضت ظهور الأدوات الرقمية التي تكمل التشخيص الجزيئي مع دعم القرار الذي يركز على المريض.

قائمة شركات السوق الرئيسية لأبحاث السرطان المذكورة في التقرير

- تيمبوس AI (الولايات المتحدة)

- شركة ناتيرا (الولايات المتحدة)

- شركة Guardian Health, Inc. (الولايات المتحدة)

- كاريس لعلوم الحياة (الولايات المتحدة)

- مختبرات نيوجينوميكس (الولايات المتحدة)

- شركة العلوم الدقيقة (الولايات المتحدة)

- هوفمان-لاروش المحدودة (سويسرا)

- لابكورب(نحن.)

- شركة ثيرمو فيشر العلمية(نحن.)

- شركة إلومينا(نحن.)

التطورات الصناعية الرئيسية

- يناير 2026:أعلنت كل من Tempus AI وNYU Langone Health عن تعاون استراتيجي متعدد السنوات يهدف إلى إحداث تحول في رعاية مرضى السرطان من خلال التنميط الجزيئي المتقدم والرؤى المستندة إلى البيانات. سيدعم هذا التعاون مركز لانغون الصحي لعلم الأورام الجزيئية التابع لجامعة نيويورك في مركز لورا وإسحاق بيرلماتر للسرطان، وهي مبادرة شاملة تشمل السرطان لفهم بيولوجيا المرض بشكل أعمق مع مرور الوقت.

- ديسمبر 2025:أعلنت شركة Foundation Medicine, Inc. أنها حققت إنجازًا تاريخيًا غير مسبوق يتمثل في الحصول على 100 مؤشر تشخيصي مصاحب معتمد في الولايات المتحدة واليابان عبر FoundationOne CDx وFoundationOne Liquid CDx.

- ديسمبر 2025:أعلنت شركة Guardant Health and Trial Library، وهي شركة متخصصة في تكنولوجيا الذكاء الاصطناعي تتيح التجارب السريرية للأورام كخيار للرعاية، عن تعاون استراتيجي لزيادة إمكانية الوصول إلى التجارب السريرية للسرطان في الولايات المتحدة.

- يوليو 2025:أعلنت شركة Thermo Fisher Scientific أن إدارة الغذاء والدواء الأمريكية (FDA) قد وافقت على اختبار Oncomine Dx Express على جهاز التسلسل المتكامل Ion Torrent Genexus Dx باعتباره اختبار تشخيصي في المختبر (IVD) لاستخدامه كتشخيص مصاحب (CDx) لـ ZEGFROVY (sunvozertinib) من شركة Dizal وفي تحديد ملامح الورم.

- يونيو 2025:أعلنت شركة Natera، Inc. أن اختبار Signatera MRD القائم على الجينوم أصبح الآن مشمولاً بتغطية Medicare بموجب LCD L38779.

- أبريل 2025:أعلنت Illumina وTempus AI عن تعاونهما لتسريع الاعتماد السريري لاختبار NGS عبرالجينوميةالذكاء الاصطناعي + توليد الأدلة.

- أغسطس 2023:أعلنت شركة QIAGEN عن موافقة إدارة الغذاء والدواء الأمريكية (FDA) على مجموعة PDGFRA RGQ PCR الخاصة بالشاشة الحرارية. تم تصميم هذا التشخيص المصاحب لاستخدامه في مساعدة الأطباء في تحديد المرضى الذين يعانون من أورام الجهاز الهضمي (GIST) والذين قد يكونون مؤهلين للعلاج باستخدام AYVAKIT (avapritinib).

تغطية التقرير

يقدم تقرير سوق تشخيص السرطان العالمي تحليلاً متعمقًا لجميع قطاعات السوق، مع تسليط الضوء على المحركات الرئيسية والاتجاهات والفرص والقيود والتحديات. كما أنه يوفر نظرة ثاقبة للتقدم التكنولوجي، والتطورات الصناعية الرئيسية، وتحليل حصة الشركة في السوق، ولمحات عن الشركات الرائدة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 5.4% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب المنتج والخدمات، حسب التكنولوجيا، حسب نوع العلامات الحيوية، حسب نوع السرطان، حسب التطبيق، حسب المستخدم النهائي، والمنطقة |

|

حسب المنتج والخدمات |

· الأدوات · الكواشف والمواد الاستهلاكية · خدمات |

|

بواسطة التكنولوجيا |

· المقايسة المناعية · تسلسل الجيل التالي (NGS) · تفاعل البوليميراز المتسلسل (PCR) · التهجين في الموقع (ISH) · المصفوفات الدقيقة · قياس الطيف الكتلي · تقنيات أخرى |

|

حسب نوع العلامات الحيوية |

· المؤشرات الحيوية الجينية · المؤشرات الحيوية للبروتين · مؤشرات حيوية أخرى |

|

حسب نوع السرطان |

· سرطان الثدي · سرطان الرئة · سرطان القولون والمستقيم · سرطان البروستاتا · سرطان الجلد · أنواع السرطان الأخرى |

|

عن طريق التطبيق |

· التشخيص · التشخيص وتقييم المخاطر · اختيار العلاج ومراقبته · تطبيقات الأبحاث · الفحص والكشف المبكر |

|

بواسطة المستخدم النهائي |

· المستشفيات والمختبرات المرجعية · المعاهد الأكاديمية والبحثية · شركات الأدوية والتكنولوجيا الحيوية · المنظمات البحثية التعاقدية |

|

حسب المنطقة |

· أمريكا الشمالية (حسب المنتجات والخدمات، حسب التكنولوجيا، حسب نوع العلامات الحيوية، حسب نوع السرطان، حسب التطبيق، حسب المستخدم النهائي، وحسب البلد) o الولايات المتحدة (حسب نوع السرطان) o كندا (حسب نوع السرطان) · أوروبا (حسب المنتجات والخدمات، حسب التكنولوجيا، حسب نوع العلامات الحيوية، حسب نوع السرطان، حسب التطبيق، حسب المستخدم النهائي، وحسب البلد/المنطقة الفرعية) o ألمانيا (حسب نوع السرطان) o المملكة المتحدة (حسب نوع السرطان) o فرنسا (حسب نوع السرطان) o إسبانيا (حسب نوع السرطان) o إيطاليا (حسب نوع السرطان) o الدول الاسكندنافية (حسب نوع السرطان) o بقية أوروبا (حسب نوع السرطان) · منطقة آسيا والمحيط الهادئ (حسب المنتجات والخدمات، حسب التكنولوجيا، حسب نوع العلامات الحيوية، حسب نوع السرطان، حسب التطبيق، حسب المستخدم النهائي، وحسب البلد/المنطقة الفرعية) o الصين (حسب نوع السرطان) o اليابان (حسب نوع السرطان) o الهند (حسب نوع السرطان) o أستراليا (حسب نوع السرطان) o جنوب شرق آسيا (حسب نوع السرطان) o بقية دول آسيا والمحيط الهادئ (حسب نوع السرطان) · أمريكا اللاتينية (حسب المنتجات والخدمات، حسب التكنولوجيا، حسب نوع العلامات الحيوية، حسب نوع السرطان، حسب التطبيق، حسب المستخدم النهائي، وحسب البلد/المنطقة الفرعية) o البرازيل (حسب نوع السرطان) o المكسيك (حسب نوع السرطان) o بقية دول أمريكا اللاتينية (حسب نوع السرطان) · الشرق الأوسط وأفريقيا (حسب المنتجات والخدمات، حسب التكنولوجيا، حسب نوع العلامات الحيوية، حسب نوع السرطان، حسب التطبيق، حسب المستخدم النهائي، وحسب البلد/المنطقة الفرعية) o دول مجلس التعاون الخليجي (حسب نوع السرطان) o جنوب أفريقيا (حسب نوع السرطان) o بقية دول الشرق الأوسط وأفريقيا (حسب نوع السرطان) |

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 6.24 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 10.16 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 2.18 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 5.4٪ خلال الفترة المتوقعة 2026-2034.

قاد قطاع الخدمات السوق حسب المنتجات والخدمات.

تتمثل العوامل الرئيسية التي تحرك السوق في التوسع في استخدام علاج الأورام الدقيق في العديد من تشخيصات السرطان.

تعد شركات Tempus AI وNatera, Inc. وGuardant Health, Inc. وCaris Life Sciences من أفضل الشركات في السوق.

استحوذت أمريكا الشمالية على أكبر حصة في السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 250

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة