حجم سوق العلاج بالخلايا، والمشاركة وتحليل الصناعة حسب نوع العلاج (العلاج بالخلايا CAR-T، والعلاج بالخلايا TCR-T، والخلايا القاتلة الطبيعية (NK)، وغيرها)، حسب المنتج (Kymriah، Yescarta، Tecartus، Breyanzi، Abecma، Carvykti، وغيرها)، حسب الإشارة (علم الأورام وغيرها)، حسب المستخدم النهائي (المستشفيات والعيادات، العيادات المتخصصة، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق العلاج بالخلايا والتوقعات المستقبلية

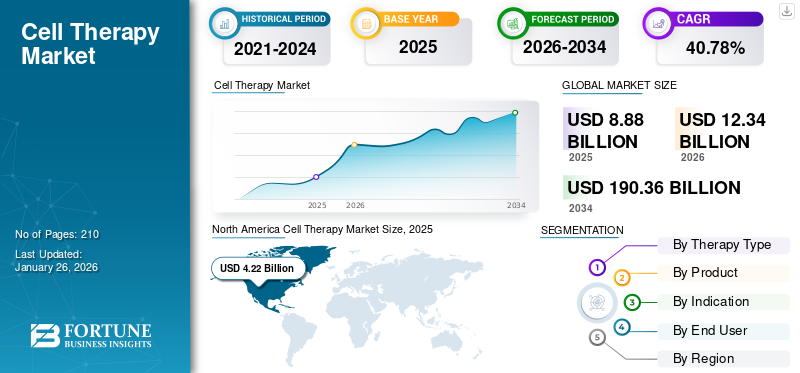

بلغت قيمة سوق العلاج بالخلايا العالمية 8.64 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 12.22 مليار دولار أمريكي في عام 2026 إلى 122.87 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 33.14٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق العلاج بالخلايا بحصة سوقية بلغت 47.10٪ في عام 2025.

العلاج بالخلايا أو العلاج القائم على الخلايا هو علاج طبي يتضمن إعطاء الخلايا الحية المزروعة في المريض لعلاج المرض أو الوقاية منه. يمكن جمع هذه الخلايا العلاجية من المريض نفسه (ذاتي) أو من متبرع (خيفي) ثم تعديلها في المختبر لتعزيز قدرتها على تدمير الخلايا المريضة، أو تجديد الأنسجة، أو استعادة الوظيفة الخلوية الطبيعية. ينمو السوق العالمي بسرعة، مدعومًا بالطلب المتزايد على علاج العديد من الأمراض غير القابلة للشفاء، وتوسيع الموافقات التنظيمية والمسارات المتسارعة، وزيادة الاستثمار والتعاون الاستراتيجي.

ويهيمن على السوق الكبرىالصيدلانية الحيويةلاعبين مع Novartis AG، وGilead Sciences, Inc.، وBristol Myers Squibb في المقدمة. وقد دعمت عوامل مثل توافر المنتجات على نطاق واسع، والاستثمارات العالية في البحث والتطوير، وخطوط الأنابيب المتقدمة هيمنة هذه الشركات في السوق العالمية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق العلاج بالخلايا

- حجم السوق عام 2025: 8.64 مليار دولار أمريكي

- حجم السوق عام 2026: 12.22 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 122.87 مليار دولار أمريكي

- معدل النمو السنوي المركب: 33.14% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق العلاج بالخلايا بحصة قدرها 47.10% في عام 2025.

- استحوذ قطاع العلاج بالخلايا التائية CAR-T على 99.8% من حصة السوق في عام 2025.

- استحوذ قطاع المستشفيات والعيادات على 55.8% من حصة السوق في عام 2025.

أمريكا الشمالية

وصلت قيمة أمريكا الشمالية إلى 4.07 مليار دولار أمريكي في عام 2025، وهو ما يمثل 47.10٪ من إيرادات السوق العالمية.

أوروبا

بلغت قيمة أوروبا 2.28 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 30.80٪.

آسيا والمحيط الهادئ

وصلت منطقة آسيا والمحيط الهادئ إلى 1.39 مليار دولار أمريكي في عام 2025، مما يضمن مكانتها كثالث أكبر سوق إقليمي.

نحن.

وقدرت قيمة السوق بـ 3.79 مليار دولار أمريكي في عام 2025.

اليابان

يتوسع اعتماد العلاج بالخلايا جنبًا إلى جنب مع النمو الأوسع لسوق آسيا والمحيط الهادئ.

اقرأ المزيد

ديناميكيات السوق

محركات السوق

ارتفاع الاحتياجات الطبية غير الملباة في علاج الأورام والأمراض النادرة لدفع نمو السوق

تلعب الاحتياجات الطبية العالية غير الملباة في علاج الأورام والأمراض النادرة دورًا مهمًا في دفع اعتماد علاجات الخلايا. إن إمكانية العلاج العلاجي لمرة واحدة في كل من الأورام (خاصة السرطانات الانتكاسية/المقاومة) والأمراض الوراثية النادرة تجعل العلاج بالخلايا مجالًا ذا أولوية عالية. حاليًا، هناك حوالي 95% من الأمراض النادرة التي لا يوجد لها علاج معتمد من إدارة الغذاء والدواء الأمريكية. في مثل هذه الحالات، يمكن لهذه العلاجات معالجة الأمراض الوراثية النادرة، والتي يكون الكثير منها مميتًا في مرحلة الطفولة. علاوة على ذلك، فإن الطبيعة الشخصية للعلاجات الخلوية تتوافق بشكل جيد مع الطب الدقيق المطلوب لعلاج الأسس الجينية الفريدة للعديد من الأمراض النادرة. وبسبب هذه العوامل، يتزايد الطلب على العلاجات الخلوية بسرعة، مما يدفع نمو السوق العالمية. بالإضافة إلى ذلك، فإن التقدم السريري السريع في علاجات CAR-T وغيرها من علاجات الخلايا التائية المهندسة، إلى جانب زيادة الموافقات وتوسعات الملصقات يزيد من نمو السوق.

- وفقًا لتقرير منظمة الصحة العالمية الصادر في أغسطس 2025، كان هناك حوالي 7.74 مليون شخص مصابين بأمراض فقر الدم المنجلي في عام 2021 في جميع أنحاء العالم. يزيد هذا العدد الكبير من المرضى من الطلب على العلاجات المستهدفة ومن المتوقع أن يدفع نمو سوق العلاج بالخلايا العالمية.

قيود السوق

مخاوف تتعلق بالسلامة والمخاطر السريرية لتقييد توسع السوق

المخاوف المتعلقة بالسلامة والمخاطر السريرية المرتبطة بالعلاجات الخلوية تحد من نمو السوق إلى حد ما. وتشمل هذه المخاوف تكوين الأورام من إمكانات نمو الخلايا، والاستجابات المناعية مثل الرفض أومرض الكسب غير المشروع مقابل المضيف (GVHD)، وتوجيه هجرة الخلايا بشكل خاطئ إلى المناطق غير المرغوب فيها. بالإضافة إلى ذلك، يمكن أن تكون الآثار الجانبية الشديدة مثل متلازمة إطلاق السيتوكين (CRS) والسمية العصبية مهددة للحياة، مما يتطلب رعاية متخصصة. وهذا يحد من العلاج في المستشفيات المعتمدة التي تدعم وحدة العناية المركزة، مما يحد من اعتماده على نطاق واسع.

- على سبيل المثال، وفقًا لشركة Gilead Sciences, Inc.، Yescarta (axicabtagene ciloleucel)، حدثت السمية العصبية من الدرجة ≥3 في حوالي 32% من المرضى الذين يعانون من سرطان الغدد الليمفاوية في الخلايا البائية الكبيرة (LBCL).

فرص السوق

ظهور علاجات الخلايا الخيفية لخلق فرص نمو مربحة

تظهر علاجات الخلايا الخيفي كنهج طبي تحويلي، يستفيد من الخلايا المانحة السليمة للحصول على حل "جاهز". توفر هذه العلاجات قابلية التوسع المحسنة، وانخفاض التكاليف، وبدء العلاج بشكل أسرع مقارنة بالعلاجات الذاتية الخاصة بالمريض. هذا القطاع المتوسع مدفوع بالتقدم التكنولوجي في الهندسة الوراثية والتصنيع، مع زيادة الاستثمار والدراسات السريرية التي تركز على الأورام وأمراض المناعة الذاتية والحالات العصبية.

- على سبيل المثال، في يونيو 2025، أعلنت شركة Allogene Therapeutics عن بيانات المرحلة الأولى لـ ALLO-316. المرشح هو منتج بحثي من AlloCAR T يستهدف CD70 وأظهر إمكانية تقديم فائدة سريرية للأفراد المصابين بسرطان الخلايا الكلوية المتقدم أو النقيلي (RCC) بنسبة ≥50%.

اتجاهات سوق العلاج بالخلايا

يعد توسيع التطبيقات خارج نطاق أمراض الدم أحد اتجاهات السوق الهامة

حاليًا، تهيمن سرطانات الدم على مساحة السوق. ومع ذلك، في السنوات الأخيرة، قام اللاعبون العاملون بتحويل تركيزهم إلى تطوير علاجات الخلايا للأورام الصلبة. نظرًا للسوق الضخم غير المستغل، تقوم الشركات الآن بتصميم خلايا CAR T للتعرف على مستضدات متعددة في وقت واحد (ثنائية أو ثلاثية CARs) للتغلب على هروب المستضد. ومع تزايد الجهود، تدعم الهيئات التنظيمية أيضًا الموافقة على المنتجات المبتكرة للأورام الصلبة.

- على سبيل المثال، في فبراير 2024، وافقت إدارة الغذاء والدواء الأمريكية على عقار AMTAGVI (lifileucel) الذي طورته شركة Iovance Biotherapeutics, Inc. وهو علاج مناعي بالخلايا التائية مُخصص لعلاج سرطان الجلد المتقدم.

تحديات السوق

ارتفاع تكلفة العلاج للحد من نمو السوق

أحد العوامل الرئيسية التي تشكل تحديًا لنمو السوق هو ارتفاع تكلفة العلاج. غالبًا ما تكون هذه العلاجات باهظة الثمن بسبب البحث والتطوير المكثف والتكاليف المرتبطة بها. ويؤدي هذا إلى محدودية إمكانية الوصول خاصة في الاقتصادات الناشئة ذات ميزانيات الرعاية الصحية المحدودة. بالإضافة إلى ذلك، فإن تكاليف الدعم المرتبطة بها مثل الاستشفاء والمراقبة ورعاية المتابعة تخلق عبئًا ماليًا على المريض.

- على سبيل المثال، وفقًا لبيانات موقع Drugs.com المحدثة في يوليو 2025، يبلغ سعر Yescarta حوالي 537,592 دولارًا أمريكيًا لكل نظام علاج.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب نوع العلاج

اعتماد عالي ودعم الاستثمار لدفع نمو قطاع العلاج بالخلايا التائية CAR-T

على أساس نوع العلاج، يتم تصنيف السوق إلى العلاج بالخلايا CAR-T، والعلاج بالخلايا TCR-T، والخلايا القاتلة الطبيعية (NK)، وغيرها.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

الالعلاج بالخلايا التائية CAR-Tاستحوذت على حصة سوقية مهيمنة في عام 2025، تمثل 99.8% من إجمالي حصة السوق. ويمكن أن يعزى ذلك إلى عوامل مختلفة مثل زيادة الموافقات التنظيمية، والاعتماد القوي في السوق، وخط الأنابيب السريري القوي، والدعم الاستثماري الواسع لتطوير المنتجات المبتكرة. بالإضافة إلى ذلك، يستثمر العديد من اللاعبين النشطين بنشاط في تطوير المرشحين السريريين بهدف الحصول على الموافقة التنظيمية. من المتوقع أن يؤدي التقاء جميع العوامل المذكورة أعلاه إلى دفع نمو القطاع.

- وفقًا لدراسة نُشرت في المركز الوطني لمعلومات التكنولوجيا الحيوية (NCBI) في مايو 2025، بلغ عدد التجارب السريرية لـ CAR-T المسجلة في ClinicalTrials.gov 1580 تجربة اعتبارًا من أبريل 2024.

حسب المنتج

ساهمت قاعدة المرضى الواسعة في نمو قطاع يسكارتا

على أساس المنتج، يتم تصنيف السوق إلى Kymriah، Yescarta، Tecartus، Breyanzi، Abecma، Carvykti، وغيرها.

استحوذ قطاع "يسكارتا" على حصة مهيمنة من السوق في عام 2025. وترجع هيمنة هذا العلاج بشكل رئيسي إلى قاعدة المرضى المستهدفة الكبيرة، ومشهد السداد المناسب، ومجموعة واسعة من المؤشرات المعتمدة. علاوة على ذلك، ساعدت شبكة التوزيع الواسعة في جميع أنحاء العالم أيضًا على النمو القطاعي.

- على سبيل المثال، تمتلك شركة Kite Pharma، الشركة المصنعة لـ Yescarta، أكثر من 570 مركزًا علاجيًا معتمدًا (ATCs) في جميع أنحاء العالم، بما في ذلك أكثر من 160 مركزًا في الولايات المتحدة حيث يمكن للمرضى تلقي العلاج بخلايا CAR T.

ومن المرجح أن يشهد قطاع أبيكما معدل نمو قدره 13.76% طوال فترة الدراسة.

بالإشارة

ارتفاع عدد المنتجات المعتمدة يحفز نمو قطاع الأورام

من حيث الإشارة، يتم تصنيف السوق إلى الأورام وغيرها.

استحوذ قطاع الأورام على أكبر حصة في سوق العلاج بالخلايا في عام 2025. وفي عام 2025، من المتوقع أن يهيمن هذا القطاع بحصة 100%. وتشمل العوامل الرئيسية المسؤولة عن هيمنة هذا القطاع العدد الكبير من المنتجات المعتمدة، والتوسع السريع في خطوط الأنابيب السريرية، وتوسيع المؤشرات لتشمل الأورام الصلبة، وتدفق الاستثمار القوي. بالإضافة إلى ذلك، فإن زيادة التعاون الاستراتيجي بين كيانات السوق تزيد من نمو القطاع.

- على سبيل المثال، وفقًا لدراسة نشرت في مجلة Nature في مايو 2024، تم تسجيل 5639 تجربة سريرية تدخلية لعلاج الخلايا السرطانية، ولا تزال العديد من التجارب الجارية تتعلق بمؤشرات السرطان/الأورام.

ومن المتوقع أن يصل الجزء الآخر إلى تقييم سوقي قدره 1.54 مليار دولار أمريكي في عام 2034.

بواسطة المستخدم النهائي

أدت زيادة توافر علاجات الخلايا في المستشفيات والعيادات إلى دفع نمو القطاع

بناءً على المستخدم النهائي، يتم تقسيم السوق إلى مستشفيات وعيادات وعيادات متخصصة وغيرها.

في عام 2025، سيطر قطاع المستشفيات والعيادات على السوق بأكبر حصة من حيث المستخدم النهائي. المستشفيات والعيادات هي الأماكن الأساسية حيث يمكن إدارة العلاج بالخلايا بسهولة. ويرجع ذلك إلى وجود بنية تحتية متخصصة في المستشفيات الكبيرة، وتوافر الرعاية متعددة التخصصات، والمواءمة مع إطار السداد. بالإضافة إلى ذلك، فإن العدد المتزايد من المستشفيات التي تقدم علاجات الخلايا يدعم أيضًا نمو هذا القطاع. ومن المقرر أن يمتلك هذا القطاع حصة قدرها 55.8% في عام 2025.

- على سبيل المثال، في مايو 2025، أطلق مستشفى كوفري في تشيناي، الهند، علاج الخلايا التائية لمستقبلات المستضد الخيميري (CAR-T) لعلاج السرطان.

ومن المتوقع أن ينمو قطاع العيادات المتخصصة بمعدل نمو سنوي مركب يبلغ 35.26% خلال فترة الدراسة.

التوقعات الإقليمية لسوق العلاج بالخلايا

حسب الجغرافيا، ينقسم السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Cell Therapy Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

وسيطرت أمريكا الشمالية على السوق العالمية بقيمة 3.02 مليار دولار أمريكي في عام 2024، كما استحوذت على الحصة الرائدة في عام 2025 بقيمة 4.07 مليار دولار أمريكي. إن هيمنة المنطقة مدفوعة في المقام الأول بعدد كبير من المنتجات التجارية، وأطر السداد المتقدمة، وخط أنابيب سريري واسع من قبل اللاعبين العاملين. وفي عام 2025، من المتوقع أن تصل قيمة السوق الأمريكية إلى 3.79 مليار دولار أمريكي. وقد أدى التدفق الكبير للاستثمار إلى جانب الوعي المتزايد والقبول بين الأطباء والمرضى إلى دعم نمو السوق في الولايات المتحدة.

- على سبيل المثال، في يوليو 2025، أعلنت شركة AstraZeneca عن استثمار بقيمة 50 مليون دولار أمريكي في مجالات البحث والتطوير والتصنيع في الولايات المتحدة. ويشمل ذلك تطوير مرافق تصنيع متقدمة من الجيل التالي للعلاج بالخلايا في كاليفورنيا وميريلاند.

آسيا والمحيط الهادئ وأوروبا

من المرجح أن تنمو أسواق آسيا والمحيط الهادئ وأوروبا بمعدل ملحوظ في السنوات القادمة. خلال الفترة المتوقعة، من المتوقع أن ينمو السوق الأوروبي بمعدل نمو سنوي مركب قدره 30.80٪، وهي ثاني أكبر منطقة بين جميع المناطق وتصل قيمتها إلى 2.28 مليار دولار أمريكي في عام 2025. ويتم تعزيز النمو الإقليمي من خلال البحث والتطوير القوي والاعتماد السريري، مدعومًا بالدور المتزايد للسلطات التنظيمية في الموافقة على مؤشرات جديدة. وبدعم من هذه العوامل، من المتوقع أن تسجل دول مثل المملكة المتحدة وألمانيا وفرنسا تقييمات بقيمة 0.37 مليار دولار أمريكي، و0.55 مليار دولار أمريكي، و0.38 مليار دولار أمريكي على التوالي في عام 2025.

وبعد أوروبا، من المتوقع أن يصل حجم السوق في منطقة آسيا والمحيط الهادئ إلى 1.39 مليار دولار أمريكي في عام 2025 ويضمن مكانة ثالث أكبر منطقة في السوق العالمية. وفي المنطقة، من المتوقع أن تصل قيمة أسواق الهند والصين إلى 0.08 مليار دولار أمريكي و0.50 مليار دولار أمريكي على التوالي في عام 2025.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

ومن المتوقع أن تنمو أسواق أمريكا اللاتينية والشرق الأوسط وأفريقيا بمعدل أبطأ خلال فترة الدراسة. ومن المتوقع أن يسجل سوق أمريكا اللاتينية في عام 2025 قيمة قدرها 0.47 مليار دولار أمريكي. لا يزال اعتماد العلاج بالخلايا في هذه المناطق محدودًا بسبب قيود البنية التحتية والتكلفة. وفي منطقة الشرق الأوسط وإفريقيا، من المتوقع أن تحقق دول مجلس التعاون الخليجي قيمة بقيمة 0.24 مليار دولار أمريكي في عام 2025.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

التركيز القوي على أنشطة البحث والتطوير وتوسيع عروض المنتجات يدعم الوضع المهيمن للشركات الرائدة

يتميز سوق العلاج بالخلايا العالمية بهيكل شبه مجزأ مع وجود عدد قليل من شركات الأدوية الحيوية الكبيرة التي تمتلك حصة كبيرة في السوق، إلى جانب عدد متزايد من اللاعبين الناشئين والشركات الناشئة المتخصصة التي تركز على منصات مبتكرة. تعد شركات مثل Novartis AG، وGilead Sciences, Inc. (Kite Pharma)، وشركة Bristol-Myers Squibb، وJohnson & Johnson (Janssen Biotech) من بين اللاعبين المهيمنين في هذا السوق. تقدم هذه الشركات علاجات CAR-T المعتمدة، والتي تمثل المنتجات الأكثر اعتماداً على نطاق واسع في السوق الحالية.

ومن بين اللاعبين البارزين الآخرين Iovance Biotherapeutics، وFate Therapeutics، وAdaptimmune، وغيرها. تركز هذه الشركات على التعاون الاستراتيجي والشراكات السريرية واتفاقيات الترخيص لتعزيز تواجدها في السوق.

- على سبيل المثال، في أبريل 2025، حصلت شركة Fate Therapeutics على تصنيف العلاج المتقدم للطب التجديدي (RMAT) بسبب علاجها الاستقصائي والجاهز للاستخدام بالخلايا الجذعية المحفزة متعددة القدرات iPSC المشتقة من علاج خلايا CAR T.

قائمة شركات العلاج بالخلايا الرئيسية

- شركة فيرتكس للأدوية (الولايات المتحدة)

- باير ايه جي(ألمانيا)

- نوفارتس ايه جي (سويسرا)

- شركة جلعاد للعلوم(نحن.)

- إف هوفمان-لاروش المحدودة (سويسرا)

- شركة بريستول مايرز سكويب(نحن.)

- التكيف (الولايات المتحدة)

- شركة IOVANCE Biotherapeutics, Inc.(نحن.)

- علاجات القدر

- جونسون آند جونسون(نحن.)

التطورات الصناعية الرئيسية

- يونيو 2025:قدمت وكالة الدواء الأوروبية (EMA) توصية لمنح ترخيص تسويق مشروط لـ Zemcelpro – وهو علاج جديد بالخلايا الجذعية في الاتحاد الأوروبي (EU). يشار إليه لعلاج البالغين الذين يعانون من الأورام الدموية الخبيثة.

- يونيو 2025:أعلنت شركة بريستول مايرز سكويب عن موافقة إدارة الغذاء والدواء الأمريكية على علاجي الخلايا CAR T، Abecma لعلاج المايلوما المتعددة وBreyanzi لعلاج سرطان الغدد الليمفاوية للخلايا البائية الكبيرة (LBCL) والأورام اللمفاوية الأخرى.

- أبريل 2025:أطلقت شركة Thermo Fischer Scientific Inc. مركز التعاون للعلاجات المتقدمة (ATxCC) في الولايات المتحدة، وهو منشأة جديدة في كاليفورنيا، لتعزيز تطوير العلاج الخلوي الشامل بدءًا من الأبحاث وحتى التسويق.

- أغسطس 2024:وافقت إدارة الغذاء والدواء الأمريكية على أول علاج بمستقبلات الخلايا التائية (TCR)، أفاميتريسجين أوتوليوسيل أو أفامي-سيل (تيسيلرا)، لعلاج الأفراد المصابين بالساركوما الزليلية المتقدمة.

- أبريل 2024:أطلق رئيس الهند NexCAR19، وهو أول علاج محلي للخلايا السرطانية CAR-T في الهند. تم تطويره من قبل مركز تاتا التذكاري، IIT Bombay، وImmunoACT.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 33.44% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع العلاج · العلاج بالخلايا التائية CAR-T · العلاج بالخلايا TCR-T · الخلايا القاتلة الطبيعية (NK). · آحرون |

|

حسب المنتج · كيمريا · يسكارتا · تيكارتوس · بريانزي · أبيكما · كارفيكتي · آحرون |

|

|

بالإشارة · الأورام · آحرون |

|

|

بواسطة المستخدم النهائي · المستشفيات والعيادات · العيادات التخصصية · آحرون |

|

|

بواسطة الجغرافيا · أمريكا الشمالية (حسب نوع العلاج والمنتج والدواعي والمستخدم النهائي والبلد) o الولايات المتحدة o كندا · أوروبا (حسب نوع العلاج والمنتج والدواعي والمستخدم النهائي والبلد/المنطقة الفرعية) o ألمانيا س المملكة المتحدة o فرنسا o إسبانيا o إيطاليا o الدول الاسكندنافية o بقية أوروبا · منطقة آسيا والمحيط الهادئ (حسب نوع العلاج والمنتج والدواعي والمستخدم النهائي والبلد/المنطقة الفرعية) o الصين o اليابان o الهند o أستراليا o جنوب شرق آسيا o بقية دول آسيا والمحيط الهادئ · أمريكا اللاتينية (حسب نوع العلاج والمنتج والدواعي والمستخدم النهائي والبلد/المنطقة الفرعية) o البرازيل o المكسيك o بقية أمريكا اللاتينية · الشرق الأوسط وأفريقيا (حسب نوع العلاج والمنتج والدواعي والمستخدم النهائي والبلد/المنطقة الفرعية) o دول مجلس التعاون الخليجي o جنوب أفريقيا · بقية دول الشرق الأوسط وأفريقيا |

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 8.64 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 122.87 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 4.07 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 33.14٪ خلال الفترة المتوقعة 2026-2034.

في عام 2025، قاد قطاع العلاج بالخلايا التائية CAR-T السوق من حيث نوع العلاج.

تشمل العوامل الرئيسية التي تدفع السوق الاحتياجات الطبية العالية غير الملباة في علاج الأورام والأمراض النادرة، وتوسيع الموافقات التنظيمية والمسارات المتسارعة، وزيادة الاستثمار والتعاون الاستراتيجي.

تعد شركة Novartis AG وGilead Sciences, Inc. وBristol Myers Squibb من بين الشركات البارزة في السوق.

سيطرت أمريكا الشمالية على سوق العلاج بالخلايا بحصة سوقية بلغت 47.10٪ في عام 2025.

يعد التحول نحو الطب الشخصي والسيناريو التنظيمي الداعم من بين العوامل التي من المتوقع أن تدعم اعتماد المنتج.

- 2021-2034

- 2025

- 2021-2024

- 210

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة