حجم سوق العلاج بالخلايا والجينات، والمشاركة وتحليل الصناعة، حسب النوع (حسب العلاج بالخلايا {حسب نوع العلاج [العلاج بالخلايا CAR-T، العلاج بالخلايا TCR-T، الخلايا القاتلة الطبيعية، وغيرها]، حسب المنتج (Kymriah، Yescarta، Tecartus، Breyanzi، Abecma، Carvykti، وغيرها]، حسب الإشارة [علم الأورام وغيرها]}، وحسب العلاج الجيني {حسب نوع الناقل [النواقل الفيروسية & النواقل غير الفيروسية]، حسب نوع المنتج [Zolgensma، وLuxturna، وRoctavian، وغيرها]، وحسب الإشارة [الأمراض الوراثية، وطب العيون، وأمراض الدم، وغيرها]})، حسب المستخدم النهائي (المستشفيات والعيادات، والعيادات المتخصصة، وغيرها)، والتوقعات الإق

حجم سوق العلاج بالخلايا والجينات والتوقعات المستقبلية

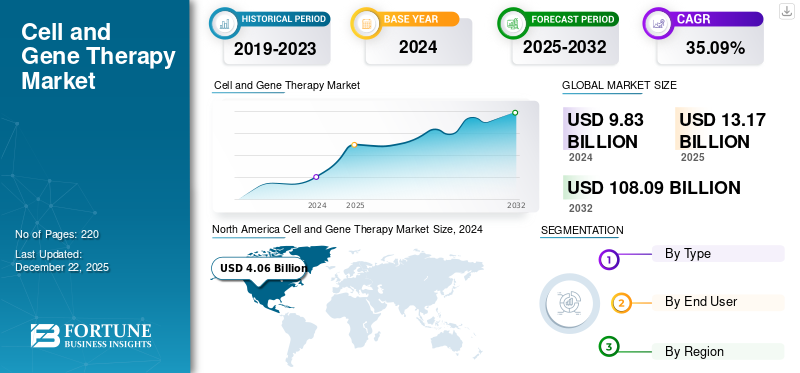

بلغت قيمة سوق العلاج بالخلايا والجينات 12.21 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 16.45 مليار دولار أمريكي في عام 2026 إلى 143.55 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 31.10٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق العلاج بالخلايا والجينات بحصة سوقية بلغت 52.58% في عام 2025.

يتحرك السوق نحو مرحلة نمو أكثر انضباطًا، مدعومًا بقاعدة متزايدة من المنتجات المعتمدة، والتقدم التنظيمي المستمر، وتركيز أقوى على التنفيذ التجاري. ومع انتقال المزيد من العلاجات من التطوير السريري إلى التخطيط لإطلاقها، يتزايد الطلب ليس فقط على الابتكار في علاج الأورام والأمراض النادرة، بل وأيضا على قدرات التصنيع وسلسلة التوريد ومراكز العلاج اللازمة لتقديم هذه العلاجات على نطاق واسع. ومن المتوقع أن يدعم ذلك توسع السوق حيث تركز الشركات الآن بشكل أكبر على الوصول والقدرة على تحمل التكاليف والاستعداد التشغيلي، وهي أمور بالغة الأهمية لتحويل التقدم العلمي إلى نمو مستدام للإيرادات.

تركز الشركات الرئيسية العاملة في السوق بشكل متزايد على توسيع عروض منتجاتها وتسويقها.

- على سبيل المثال، في فبراير 2026، أبرمت شركة Gilead Sciences, Inc. اتفاقية نهائية للاستحواذ على شركة Arcellx، وهي شركة تكنولوجيا حيوية تركز على تقديم فئة جديدة من العلاجات المناعية المبتكرة للمرضى المصابين بالسرطان وغيره من الأمراض المستعصية. لدى Kite، إحدى شركات Gilead، وArcellx تعاون قائم للتعاون في تطوير وتسويق المنتج الرئيسي المرشح لشركة Arcellx، وهو anitocabtagene autoleucel (anito-cel)، وهو علاج بالخلايا التائية CAR للمرضى الذين يعانون من المايلوما المتعددة.

علاوة على ذلك، فإن اللاعبين الرائدين في الصناعة، مثل Vertexالمستحضرات الصيدلانيةتركز شركات Novartis AG وBristol-Myers Squibb Company وKrystal Biotech, Inc.، على البحث والتطوير والشراكات الإستراتيجية، وتوسيع عروضهم لتعزيز مراكزهم في السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق العلاج الجيني

- حجم السوق عام 2025: 12.21 مليار دولار أمريكي

- حجم السوق عام 2026: 16.45 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 143.55 مليار دولار أمريكي

- معدل النمو السنوي المركب: 31.10% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق العلاج بالخلايا والجينات بحصة بلغت 52.58% في عام 2025.

- من المتوقع أن ينمو قطاع العيادات المتخصصة بمعدل نمو سنوي مركب قدره 32.79٪ خلال الفترة المتوقعة.

- ومن المتوقع أن يتوسع قطاع العلاج الجيني بمعدل نمو سنوي مركب يبلغ 21.97% خلال فترة الدراسة.

أمريكا الشمالية

قادت أمريكا الشمالية السوق العالمية في عام 2025، مدعومة ببنية تحتية قوية للتكنولوجيا الحيوية، وأنظمة رعاية صحية متقدمة، وزيادة الاستثمارات في أبحاث الطب التجديدي.

أوروبا

ومن المتوقع أن تشهد أوروبا نمواً قوياً بسبب ارتفاع معدل انتشار الأمراض المزمنة، واتجاهات شيخوخة السكان، وزيادة الطلب على الحلول العلاجية المتقدمة.

آسيا والمحيط الهادئ

تبرز منطقة آسيا والمحيط الهادئ كسوق مهم مدفوعًا باستثمارات الرعاية الصحية المتزايدة، وارتفاع عبء الأمراض غير المعدية، وتوسيع أنشطة أبحاث الأدوية الحيوية.

نحن.

تقدر قيمة سوق العلاج بالخلايا والجينات في الولايات المتحدة بحوالي 7.95 مليار دولار أمريكي في عام 2026، مدعومة بنشاط البحث السريري القوي وزيادة تسويق العلاجات المتقدمة.

اليابان

ومن المتوقع أن يصل سوق اليابان إلى حوالي 0.44 مليار دولار أمريكي في عام 2026، مدفوعًا بشيخوخة السكان، والمبادرات التنظيمية الداعمة، والتركيز المتزايد على تطورات الطب التجديدي.

اقرأ المزيد

اتجاهات سوق العلاج بالخلايا والجينات

يعد التحول نحو العلاجات الخيفية والمتوفرة في الأسواق اتجاهًا بارزًا في السوق

هناك اتجاه بارز لوحظ في السوق وهو التحول نحو العلاجات الخيفي والجاهزة للاستخدام. في العلاج الذاتي، يتم تصنيع المنتجات من خلايا المريض نفسه، مما يزيد من تعقيد التصنيع ويخلق قيودًا على العرض. يتم التغلب على هذه التحديات من خلال التحول نحو العلاجات الخيفية التي يمكن تصنيعها مسبقًا على دفعات موحدة أكبر. يعد هذا التحول أمرًا بالغ الأهمية لأن العلاجات الجاهزة يمكن أن تحسن توافر العلاج، وتقلل من الوقت اللازم للتنفيذ، وتدعم التوزيع القائم على المخزون، وتخفض عبء التصنيع بمرور الوقت. هذه الفوائد تجعل النموذج أكثر جاذبية تجاريًا وأكثر ملاءمة للتوسع في السوق على نطاق أوسع.

بالإضافة إلى ذلك، تشجع المنصات الخيفية استثمارات كبيرة في البحث والتطوير للجيل التالي من هندسة الخلايا والتصنيع الآلي على نطاق واسع، مما يدعم الابتكار في جميع أنحاء السوق.

- في مارس 2026، استفادت شركة Atara Biotherapeutics من منصة الخلايا التائية EBV الخيفي الجديدة لتطوير علاجات للسرطان وأمراض المناعة الذاتية. وتعد هذه إشارة قوية للسوق لأنها تظهر استمرار الالتزام التجاري والتنظيمي بالمنتجات الجاهزةالعلاج بالخلايا

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

زيادة انتشار الأمراض النادرة والسرطانات لتعزيز نمو السوق

تقدم العلاجات الخلوية والجينية نهجًا مبتكرًا لعلاج الأمراض الوراثية وأنواع عديدة من السرطان من خلال استهداف السبب الجذري بدلاً من إدارة الأعراض. وبالتالي، فإن الانتشار المتزايد للأمراض النادرة ومؤشرات الأورام يعمل كمحرك رئيسي لنمو السوق. ويعمل ارتفاع معدل انتشار مثل هذه الأمراض الوراثية على زيادة الطلب على العلاجات الجينية والخلوية، والتي تقدم بدائل حيث تكون الأدوية التقليدية قاصرة. تم تصميم العلاجات الخلوية والجينية لمعالجة الحالات ذات الاحتياجات السريرية العالية غير الملباة في السرطان والأمراض النادرة. هناك عدد كبير من الأمراض الوراثية النادرة، مما يجعل هذه العلاجات مناسبة للتدخلات القائمة على العلاج الجيني والتي تهدف إلى تصحيح أو استبدال أو تنظيم الجينات المعيبة الكامنة وراء المرض. وبالتالي فإن الجمع بين ارتفاع عبء المريض، وعدم كفاية خيارات معايير الرعاية، والثقة السريرية المتزايدة في التدخلات البيولوجية المستهدفة، يدفع نمو سوق العلاج بالخلايا والجينات.

- في فبراير 2026، قامت شركة Cellares، وهي أول منظمة متكاملة للتنمية والتصنيع (IDMO)، بالتعاون مع كلية الطب والصحة العامة بجامعة ويسكونسن (UW)، بتوسيع شراكتها لدعم الإنتاج السريري والتقدم التنظيمي للعلاج الاستقصائي GD2 CAR-T الذي تم تحريره بواسطة CRISPR للأورام الصلبة لدى الأطفال والبالغين.

قيود السوق

ارتفاع تكلفة العلاج والتحديات في سياسات السداد التي تعيق نمو السوق

يواجه السوق قيودًا كبيرة على النمو نظرًا لأن هذه العلاجات تحمل تكاليف علاجية عالية جدًا وتتطلب تصنيعًا معقدًا وبنية تحتية متخصصة للمستشفيات ومراقبة المريض على المدى الطويل. ونتيجة لذلك، يقوم الدافعون والأنظمة الصحية في كثير من الأحيان بتطبيق مراجعات صارمة للسداد قبل منح تغطية واسعة النطاق. وهذا يؤدي إلى تأخير في وصول المرضى ويجعل من الصعب على مطوري العلاج توسيع نطاق التسويق التجاري عبر البلدان. عندما يظل السداد غير مؤكد أو يستغرق التفاوض عليه وقتًا أطول، قد تكون المستشفيات حذرة في اعتماد هذه العلاجات، وقد يواجه المرضى المؤهلون حواجز في الوصول. ولذلك، من المتوقع أن تؤدي تكاليف العلاج المرتفعة والتحديات في سياسات السداد إلى إعاقة نمو السوق بشكل عام.

- على سبيل المثال، في أكتوبر 2025، أعلنت شركة InspiroGene by McKesson عن تقرير العلاج بالخلايا والجينات لعام 2025، والذي سلط الضوء على أنه في حين يدرك الدافعون الوعد بالعلاجات الخلوية والجينية، فإنهم ما زالوا ينظرون إلى التكلفة والمتانة كتحديات رئيسية أمام السداد. يعكس هذا المثال تقييدًا حقيقيًا للسوق، لأنه حتى عندما يتم الاعتراف بالقيمة السريرية، فإن المخاوف المتعلقة بالسداد يمكن أن تبطئ اعتماد العلاج وتحد من سرعة وصول هذه العلاجات إلى مجموعات أوسع من المرضى. ومن المرجح أن يستمر هذا الاحتكاك في السداد في تقييد توسع السوق، خاصة بالنسبة للعلاجات عالية التكلفة التي تتطلب ثقة الدافع في النتائج طويلة الأجل.

فرص السوق

زيادة الاستثمار في القدرة التصنيعية لتوفير فرص سوقية مربحة

ومن المتوقع أن يشهد السوق فرص نمو قوية مع استمرار الشركات في زيادة الاستثمار في القدرة التصنيعية والأتمتة والبنية التحتية للإنتاج المتخصصة. ويرجع ذلك إلى اعتماد السوق على عمليات التصنيع المعقدة، وسلاسل التوريد الخاضعة للرقابة، وتسليم المنتجات في الوقت المناسب، وخاصة بالنسبة للعلاجات الشخصية وعالية القيمة. عندما تقوم الشركات بتوسيع مرافق الإنتاج وتحسين كفاءة التصنيع، يمكنها تقليل اختناقات القدرات، ودعم أعداد أكبر من المرضى، وتحسين الاستعداد التجاري. ونتيجة لذلك، من المتوقع أن يؤدي الاستثمار المتزايد في القدرة التصنيعية إلى خلق فرص نمو مربحة للسوق من خلال تمكين التوسع بشكل أسرع، والوصول الجغرافي الأوسع، وموثوقية أفضل للإمدادات على المدى الطويل.

- على سبيل المثال، في فبراير 2026، أعلنت شركة جونسون آند جونسون عن استثمار يزيد عن مليار دولار أمريكي في منشأة لتصنيع العلاج بالخلايا من الجيل التالي في ولاية بنسلفانيا. يعد هذا التطور مهمًا للسوق لأنه يوضح أن شركات الأدوية الحيوية الكبرى تعمل على تعزيز قاعدتها التصنيعية لدعم الطلب المستقبلي على العلاجات المتقدمة. ومن المتوقع أن تفتح مثل هذه الاستثمارات واسعة النطاق في القدرات فرص نمو جديدة للسوق بشكل عام، حيث يمكنها تحسين حجم الإنتاج ودعم التسويق وزيادة القدرة على خدمة المزيد من المرضى بمرور الوقت.

تحديات السوق

تشكل الصعوبات في توسيع نطاق العلاجات الذاتية تحديًا كبيرًا لنمو السوق

تعد صعوبة توسيع نطاق العلاجات الذاتية أحد التحديات الرئيسية التي يواجهها السوق. نظرًا لأن كل علاج يتم تصنيعه من خلايا المريض الفردية ويجب أن ينتقل خلال عملية الجمع والتصنيع والاختبار وإعادة الضخ ضمن جدول زمني مُدار بإحكام. هذه العوامل تجعل نموذج الإنتاج أكثر تعقيدًا، وحساسًا للوقت، وأكثر تكلفة من البيولوجيا التقليدية أو العلاجات الجاهزة. ونتيجة لذلك، فإن أي قيود على القدرات، أو تقلب العملية، أو تأخير في التصنيع يمكن أن يؤثر على توافر العلاج ويبطئ التسويق على نطاق أوسع. ولذلك، من المتوقع أن تشكل الصعوبات في توسيع نطاق العلاجات الذاتية تحديًا لتوسع السوق، خاصة وأن المطورين يحاولون خدمة أعداد أكبر من المرضى عبر مناطق متعددة.

- على سبيل المثال، في يناير 2026، أعلنت شركة Autolus Therapeutics أنها ستقوم بتقييم التصنيع الآلي لـ AUCATZYL (obe-cel) على منصة Cellares Cell Shuttle. يسلط هذا التطوير الضوء على التحدي الذي يواجه تحرك الشركة نحو الأتمتة، مما يعكس حاجة الصناعة المستمرة لتحسين الإنتاجية والموثوقية والتصنيع على نطاق تجاريعلاجات الخلايا الذاتية. تظهر مثل هذه التطورات أن توسيع نطاق العلاجات الذاتية لا يزال يمثل عنق الزجاجة للسوق، والتغلب على هذا التحدي أمر بالغ الأهمية لتوسيع نطاق وصول المرضى ودعم النمو المستقبلي.

تحليل التجزئة

حسب النوع

يؤدي التبني الواسع والأهمية التجارية إلى نمو قطاعي للعلاج بالخلايا

بناءً على النوع، يتم تصنيف السوق إلى العلاج بالخلايا والعلاج الجيني.

ومن بين هذه العلاجات، هيمن العلاج بالخلايا على السوق. وقد اكتسب هذا القطاع جذبًا تجاريًا أقوى قبل العلاج الجيني، خاصة في علم الأورام، حيث أثبتت CAR-T وغيرها من الأساليب المعتمدة على الخلايا بالفعل استخدام العلاج في البيئات السريرية في العالم الحقيقي. وقد أدى هذا إلى خلق ميزة إيرادات مباشرة للعلاج بالخلايا، حيث أن المزيد من المنتجات المعتمدة، وخبرة العلاج الأوسع، ومعرفة الطبيب القوية قد دعمت زيادة الاعتماد. علاوة على ذلك، تستفيد العلاجات الخلوية من التوسعات المستمرة في التصنيف والثقة التنظيمية، مما يساعد الشركات على الوصول إلى عدد أكبر من المرضى المؤهلين عبر الأورام الدموية الخبيثة وغيرها من المؤشرات المستهدفة. ونظرًا للأهمية التجارية العالية، تستثمر الشركات الرئيسية بشكل متزايد في إطلاق المنتجات الجديدة والموافقات اللاحقة عليها.

- على سبيل المثال، في ديسمبر 2025، أعلنت شركة بريستول مايرز سكويب أن إدارة الغذاء والدواء الأمريكية وافقت على استخدام براينزي باعتباره العلاج الأول والوحيد بالخلايا التائية CAR-T للبالغين المصابين بسرطان الغدد الليمفاوية في المنطقة الهامشية المنتكسة أو المقاومة للعلاج. يعد هذا التطور مهمًا لأنه يوضح كيف يستمر العلاج بالخلايا في التوسع ليشمل مؤشرات إضافية للسرطان، مما يعزز مكانته التجارية داخل السوق بشكل عام. ومن المتوقع أن يدعم هذا التوسع القائم على الموافقة الهيمنة المستمرة لقطاع العلاج بالخلايا.

من المتوقع أن ينمو قطاع العلاج الجيني بمعدل نمو سنوي مركب قدره 21.97٪ خلال الفترة المتوقعة للسوق.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة المستخدم النهائي

أعداد كبيرة من المرضى تزيد الطلب على المستشفيات والعيادات وتدفع نمو القطاع

بناءً على المستخدم النهائي، يتم تقسيم السوق إلى مستشفيات وعيادات وعيادات متخصصة وغيرها.

من المتوقع أن يهيمن قطاع المستشفيات والعيادات على السوق خلال الفترة المتوقعة. تتطلب معظم علاجات الخلايا والجينات إدارة متخصصة للغاية، وفرق رعاية متعددة التخصصات، وإعدادات التسريب أو الزرع الخاضعة للرقابة، ومراقبة المريض عن كثب قبل العلاج وبعده. هذه المتطلبات تجعل المستشفيات الكبيرة والعيادات المتقدمة هي الأماكن الأكثر ملاءمة لتقديم العلاج، خاصة بالنسبة للعلاجات عالية الحدة مثل CAR-T والعلاجات الجينية المعقدة. بالإضافة إلى ذلك، من المحتمل أن تتمتع هذه المرافق بالبنية التحتية اللازمة لمتابعة المريض وإدارة الأحداث السلبية والتنسيق مع الشركات المصنعة والمتابعة طويلة المدى. ولذلك، فإن تركيز القدرات المتخصصة داخل المستشفيات والعيادات جعل هذا القطاع رائدًا في فئة المستخدمين النهائيين في السوق.

- على سبيل المثال، في فبراير 2025، تعاونت شركة تشيلينو مع معهد العلاج الجيني والخلوي التابع لـ Mass General Brigham لإطلاق مسبك iPSC الذاتي في المستشفى في الولايات المتحدة. وقد سلط التطوير الضوء على كيف أصبحت إعدادات الرعاية في المستشفيات مركزية ليس فقط لإدارة العلاج ولكن أيضًا للتصنيع اللامركزي وتكامل العلاج. ومن المتوقع أن يؤدي توسيع البنية التحتية القائمة على المستشفيات إلى تعزيز هيمنة المستشفيات والعيادات في السوق.

ومن المتوقع أن ينمو قطاع العيادات المتخصصة بمعدل نمو سنوي مركب يبلغ 32.79% خلال فترة الدراسة.

التوقعات الإقليمية لسوق العلاج بالخلايا والجينات

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

[كافDxbVSlh]

واستحوذت أمريكا الشمالية على الحصة المهيمنة في عام 2024 بقيمة 5.04 مليار دولار أمريكي وحافظت على مكانتها الرائدة في عام 2025 بقيمة 6.42 مليار دولار أمريكي. ينمو السوق في أمريكا الشمالية بسبب تزايد انتشار السرطان والطلب المتزايد على علاجات الخلايا والجينات. كما تتمتع المنطقة ببنية تحتية قوية للرعاية الصحية إلى جانب الإنفاق المرتفع على الرعاية الصحية. وتدعم هذه العوامل استمرار الطلب على أدوية الألم طويلة الأمد، بما في ذلك العلاجات غير الأفيونية العامة والأحدث.

سوق العلاج بالخلايا والجينات في الولايات المتحدة

ونظرًا للمساهمة الكبيرة لأمريكا الشمالية، تقدر قيمة السوق الأمريكية بحوالي 7.95 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 48.34% من السوق العالمية.

أوروبا

ومن المتوقع أن تنمو أوروبا بنسبة 28.43% خلال السنوات المقبلة، وهي ثاني أعلى نسبة بين جميع المناطق، وتصل قيمتها إلى 4.47 مليار دولار أمريكي بحلول عام 2026. وينمو السوق لأن المنطقة تعاني من شيخوخة السكان مع احتياجات صحية متعددة طويلة الأجل، مما يزيد من عبء الأمراض المزمنة. تخلق هذه العوامل طلبًا مستدامًا على العلاجات الخلوية والجينية حيث تدير الأنظمة الصحية عددًا أكبر من كبار السن الذين يحتاجون إلى السيطرة المستمرة على الأعراض.

سوق العلاج بالخلايا والجينات في المملكة المتحدة

ويقدر سوق المملكة المتحدة بحوالي 0.72 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 4.40٪ من السوق العالمية.

سوق العلاج بالخلايا والجينات في ألمانيا

ومن المتوقع أن يصل حجم سوق ألمانيا إلى حوالي 1.09 مليار دولار أمريكي في عام 2026، أي ما يعادل حوالي 6.64% من السوق العالمية.

آسيا والمحيط الهادئ

من المتوقع أن تصل منطقة آسيا والمحيط الهادئ إلى 2.18 مليار دولار أمريكي في عام 2026 وتؤمن مكانة ثالث أكبر منطقة في السوق. وينمو السوق في منطقة آسيا والمحيط الهادئ حيث تشهد المنطقة شيخوخة سكانية سريعة وعبء متزايد من الأمراض غير المعدية والقيود الوظيفية المرتبطة بالشيخوخة. ومن المتوقع أن تؤدي هذه العوامل إلى زيادة الطلب على المدى الطويل لعلاج الألم المزمن.

سوق العلاج بالخلايا والجينات في اليابان

تقدر قيمة السوق اليابانية للعلاجات الخلوية والجينية في عام 2026 بحوالي 0.44 مليار دولار أمريكي، وهو ما يمثل حوالي 2.65% من السوق العالمية.

سوق العلاج بالخلايا والجينات في الصين

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق العالمية، حيث تقدر إيرادات عام 2026 بحوالي 0.79 مليار دولار أمريكي، وهو ما يمثل حوالي 4.78٪ من المبيعات العالمية.

سوق العلاج بالخلايا والجينات في الهند

تقدر قيمة السوق الهندية في عام 2026 بحوالي 00.18 مليار دولار أمريكي، وهو ما يمثل حوالي 1.11% من الإيرادات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

من المتوقع أن تشهد مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا نموًا معتدلًا في هذا السوق خلال الفترة المتوقعة. ومن المقرر أن يصل سوق أمريكا اللاتينية إلى قيمة 0.67 مليار دولار أمريكي في عام 2026. وينمو السوق في أمريكا اللاتينية مع شيخوخة السكان والعبء المتزايد للأمراض غير المعدية مما يتسبب في المزيد من الإعاقة والأمراض طويلة الأمد، بما في ذلك الحالات المرتبطة بالألم. وعلى نحو مماثل، تواصل بلدان مثل البرازيل تعزيز مراقبة السرطان والحصول على العلاج المتخصص. وفي منطقة الشرق الأوسط وإفريقيا، من المتوقع أن تصل إيرادات دول مجلس التعاون الخليجي إلى 0.33 مليار دولار أمريكي في عام 2026.

سوق العلاج بالخلايا والجينات في جنوب أفريقيا

ومن المتوقع أن يصل حجم سوق جنوب إفريقيا إلى حوالي 0.01 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 1.54% من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

التركيز على البحث والتطوير من قبل اللاعبين الرئيسيين لدفع المنافسة في السوق

يتم توحيد السوق العالمية بشكل كبير، حيث تمتلك شركات مثل Vertex Pharmaceuticals Incorporated، وNovartis AG، وBristol-Myers Squibb Company، وKrystal Biotech, Inc.، وRocket Pharmaceuticals، وF. Hoffmann-La Roche Ltd.، وGilead Sciences, Inc.، خلايا ومراكز عالمية كبيرة.سوق العلاج الجينييشارك. إن الشراكات الإستراتيجية، وإطلاق المنتجات الجديدة، وتطوير خطوط الأنابيب، وزيادة الاستثمارات في هذا القطاع تؤدي إلى زيادة حصة هذه الشركات في السوق.

- على سبيل المثال، في أغسطس 2025، أعلنت شركة Kite (Gilead) عن خطط للاستحواذ على Interius لتطوير منصة تهدف إلى توليد خلايا مناعية هندسية داخل المريض، مما قد يقلل من أعباء التصنيع خارج الجسم الحي.

ومن بين اللاعبين البارزين الآخرين في السوق العالمية Bayer AG، وCRISPR Therapeutics، وAdaptimmune. ومن المتوقع أن تعطي هذه الشركات الأولوية للتقدم التكنولوجي في العلاجات الجينية والتعاون الاستراتيجي وإطلاق المنتجات الجديدة لتعزيز مواقعها خلال الفترة المتوقعة.

قائمة بالخلايا الرئيسية وشركات العلاج الجيني

- شركة فيرتكس للصناعات الدوائية(نحن.)

- نوفارتس ايه جي(سويسرا)

- شركة بريستول مايرز سكويب (الولايات المتحدة)

- شركة كريستال بيوتيك (الولايات المتحدة)

- صاروخ للأدوية(نحن.)

- هوفمان-لاروش المحدودة (سويسرا)

- باير ايه جي(ألمانيا)

- علاجات كريسبر (سويسرا)

- شركة جلعاد ساينسز (الولايات المتحدة)

- التكيف (المملكة المتحدة)

التطورات الصناعية الرئيسية

- فبراير 2026:دخلت شركة Lexeo Therapeutics, Inc. في تعاون بحثي مع شركة Johnson & Johnson للتحقيق في التوصيل الموضعي للعلاج الجيني في القلب. ويهدف التعاون إلى تعزيز الفعالية والسلامة المحتملة للعلاج الجيني لأمراض القلب والأوعية الدموية بوساطة وراثية.

- فبراير 2026:أعلنت شركة Cellipont Bioservices وشركة Soter Bio عن تعاون استراتيجي لدعم التصنيع المتكامل للعلاج بالخلايا في الولايات المتحدة.

- يناير 2026:تعاونت Nona Biosciences مع Link Cell Therapies. استفاد هذا التعاون من منصة HCAb Harbour Mice البشرية المملوكة لشركة Nona ومنصة فحص مكتبة HCAb المبتكرة والمبنية على وظيفة CAR، NonaCarFx، لإنتاج روايات جديدة.العلاج بالخلايا التائية CAR-T

- يناير 2026:ElpasBio Holdings مع Fosun Kairos لتسويق علاج ElpasBio الاستقصائي الخيفي للعلاج بالخلايا الجذعية الوسيطة المشتقة من الشحوم البشرية (haMPC)، ولوتازادرومسيل لعلاج التهاب مفاصل الركبة (KOA) في البر الرئيسي للصين، ومنطقة هونغ كونغ الإدارية الخاصة، ومنطقة ماكاو الإدارية الخاصة.

- سبتمبر 2025:أنشأت شركة Scientific وBasilard BioTech شراكة تكنولوجية لتطوير وتوسيع نطاق Celletto، وهي منصة لتوصيل الجينات غير الفيروسية ميكانيكية النانو، مع التركيز على زيادة الكفاءة والتكلفة وقابلية التوسع لسير عمل الخلايا التائية والخلايا الجذعية المحفزة متعددة القدرات (iPSC).

تغطية التقرير

يقدم التقرير تحليلاً عالميًا شاملاً لسوق العلاج بالخلايا والجينات ويغطي تقييماً مفصلاً للصناعة عبر أنواع العلاج الرئيسية والمستخدمين النهائيين والمناطق الرئيسية. ويحلل اتجاهات السوق ومحركات النمو والقيود والتحديات والفرص الناشئة التي تؤثر على الطلب على العلاج بالخلايا والجينات عبر إعدادات العلاج المختلفة. تقوم الدراسة أيضًا بتقييم تأثير ارتفاع نشاط التطوير السريري، والموافقات التنظيمية، وتوسيع التصنيع، وديناميكيات السداد، وزيادة الاستثمار من قبل شركات الأدوية الحيوية على نمو السوق بشكل عام. وبالإضافة إلى ذلك، يقدم التقرير رؤى حول المشهد التنافسي، بما في ذلك ملفات تعريف الشركة الرئيسية، والتطورات الاستراتيجية، وموافقات المنتجات، والشراكات، وعمليات الاستحواذ، ومبادرات توسيع القدرات التي تشكل السوق. جنبًا إلى جنب مع التوقعات على مستوى القطاع حسب النوع والمستخدم النهائي مما يوفر فهمًا شاملاً لتوقعات السوق على المدى الطويل.

[نكلبA8rp9R]

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 31.10% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب النوع والمستخدم النهائي والمنطقة |

| حسب النوع |

|

| بواسطة المستخدم النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 12.21 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 143.55 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 6.42 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 31.10٪ خلال الفترة المتوقعة 2026-2034.

ومن المتوقع أن يقود قطاع العلاج بالخلايا السوق.

يؤدي ارتفاع معدل انتشار السرطان والأمراض النادرة إلى دفع نمو السوق.

تعد شركة Vertex Pharmaceuticals Incorporated وNovartis AG وشركة Bristol-Myers Squibb وKrystal Biotech, Inc. وRocket Pharmaceuticals من أفضل اللاعبين في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 220

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة