حجم سوق البولي إيثيلين المكلور، وتحليل الأسهم والصناعة، حسب التطبيق (معدل تأثير PVC، والمطاط والمطاط، ومركبات الأسلاك والكابلات، وغيرها) والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

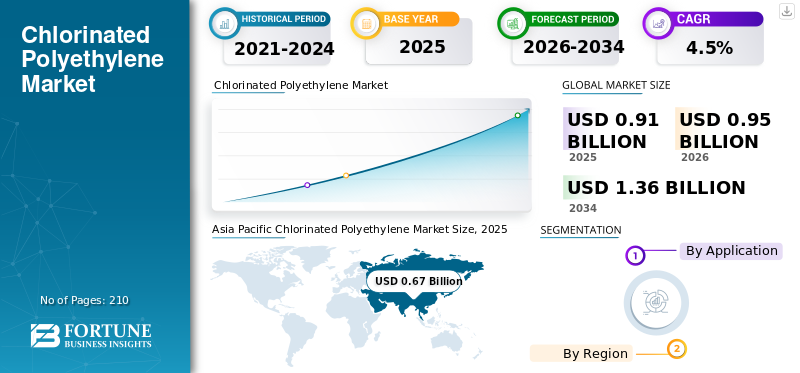

بلغ حجم سوق البولي إيثيلين المكلور العالمي 0.91 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 0.95 مليار دولار أمريكي في عام 2026 إلى 1.36 مليار دولار أمريكي بحلول عام 2034 بمعدل نمو سنوي مركب قدره 4.5٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على السوق العالمية بحصة سوقية بلغت 73.62٪ في عام 2025.

البولي إيثيلين المكلور (CPE) عبارة عن مطاط صناعي مرن وعالي الأداء لدن بالحرارة يتم إنتاجه عن طريق كلورة البولي إيثيلين عالي الكثافة (HDPE). إنه يوفر توازنًا فريدًا بين مقاومة الصدمات، وقابلية الطقس، وتثبيط اللهب، والثبات الكيميائي. يستخدم CPE على نطاق واسع كمعدل للصدمات في منتجات PVC، وهو بوليمر أساسي فيممحاةالمركبات، ومحسن الأداء في تغليف الأسلاك والكابلات. أحد المحركات الرئيسية للطلب على معدات CPE هو النمو العالمي في البنية التحتية والبناء، لا سيما في الأسواق الناشئة، حيث تتطلب الأنابيب البلاستيكية المتينة والمقاومة للطقس والجوانب معدلات عالية التأثير مثل CPE لتلبية معايير الأداء وطول العمر والسلامة عبر مجموعة من المناخات. تعد شركة Weifang Yaxing Chemical Co., Ltd.، وShandong Gaoxin Chemical Co., Ltd.، وSundow Polymers Co., Ltd.، وShandong Xuye New Materials Co., Ltd.، وشركة Resonac Holdings Corporation من اللاعبين الرئيسيين العاملين في السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق البولي إيثيلين المكلور

التحول العالمي نحو المتانة الفعالة من حيث التكلفة يحفز الطلب على المنتجات في تصنيع PVC

يقود الطلب العالمي على مواد البناء المتينة والفعالة من حيث التكلفة تحولًا ثابتًا نحو البولي إيثيلين المكلور كمعدل تأثير مفضل في تطبيقات PVC الصلبة. ويتجلى هذا الاتجاه بشكل خاص في الاقتصادات الناشئة مثل الهند وفيتنام والشرق الأوسط، حيث يفضل نمو البنية التحتية المركبات عالية التأثير والمقاومة للطقس. تعمل CPE بشكل متزايد على استبدال المعدلات الأكثر تكلفة مثل MBS والأكريليك في الأنابيب البلاستيكية الخارجية والجوانب والنوافذ. في الوقت نفسه، يتزايد اعتماد الأغشية المرنة، والأختام، والأسقف. يعكس هذا الاتجاه تحولًا أوسع في المواد حيث يتاجر المشترون الذين يركزون على القيمة على مرونة التركيبة المتميزة مقابل توازن الأداء والتكلفة الذي يقدمه المنتج، مما يؤدي إلى دفع نمو سوق البولي إيثيلين المكلور جنبًا إلى جنب.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

التوسع في البناء القائم على البنية التحتية لدفع نمو السوق

ويتمثل أحد المحركات الرئيسية للطلب على المنتج في الاستثمار العالمي المستدام في البنية التحتية والبناء، وخاصة في منطقة آسيا والمحيط الهادئ وأمريكا اللاتينية وأفريقيا. مع توسع المدن وتقادم خطوط الأنابيب وأنظمة المياه ومشاريع الإسكان منخفضة التكلفة، يرتفع الطلب الصارم على مادة PVC، مما يؤدي إلى زيادة استهلاك معدات CPE كمعدل للتأثير. وتضمن المبادرات الوطنية، مثل مهمة المدن الذكية في الهند، وبرامج الاتصال في رابطة أمم جنوب شرق آسيا، والمشاريع الضخمة في الشرق الأوسط، بقاء الطلب على مركبات PVC المقاومة للصدمات مرتفعًا. وبما أن معظم هذه المنتجات تعتمد على البوليمرات المكلورة لتحقيق أداء خارجي طويل الأمد، يظل المنتج في موقع استراتيجي ضمن دورة النمو هذه.

قيود السوق

من المرجح أن يؤدي التدقيق البيئي على البوليمرات المهلجنة إلى تقييد نمو السوق

وقد اجتذب العمود الفقري المكلور للمنتج تدقيقًا تنظيميًا وبيئيًا متزايدًا، خاصة في أوروبا وأجزاء معينة من أمريكا الشمالية. يضغط صناع السياسات والمنظمات غير الحكومية ومعايير المباني الخضراء من أجل استخدام مثبطات اللهب غير المهلجنةبولي كلوريد الفينيلالبدائل، مستشهدة بانبعاثات دورة الحياة وتحديات نهاية العمر. يشكل هذا التحول تهديدًا للطلب على المدى الطويل، لا سيما في قطاع الأسلاك والكابلات والإنشاءات الداخلية، حيث تُفضل المواد منخفضة الدخان والخالية من الهالوجين. ومع تشديد مقاييس الحوكمة البيئية والاجتماعية والحوكمة في قرارات الشراء، تعمل بعض الشركات المصنعة للمعدات الأصلية على التخلص التدريجي بشكل استباقي من المواد المكلورة. وفي حين أن التأثير على المدى القريب معتدل بسبب عدم وجود بدائل فعالة من حيث التكلفة، إلا أن الزخم التنظيمي يمكن أن يحد من نمو سوق المنتج في التطبيقات المستقبلية عالية الامتثال.

فرص السوق

تتيح البنية التحتية للكهرباء والمركبات الكهربائية فرص نمو عالية القيمة

إن موجة الكهربة العالمية، المدفوعة بالسيارات الكهربائية ومصادر الطاقة المتجددة وتحديثات الشبكة الذكية، تخلق طلبًا جديدًا على سترات الكابلات المقاومة للهب والمقاومة للطقس وأختام حجرة البطاريات. تبرز CPE، بمقاومتها للهب المهلجنة، ومرونتها في درجات الحرارة المنخفضة، ومتانتها الكيميائية، كمواد تنافسية لعزل كابلات المركبات الكهربائية، وكابلات الطاقة الشمسية، وحشيات نظام تخزين الطاقة. تتطلب هذه التطبيقات بوليمرات توازن بين المتانة الميكانيكية والسلامة من الحرائق، حيث توفر معدات CPE ميزة أداء السعر مقارنة بالنيوبرين وبعض EPDMs. إن الشركات المصنعة التي تتمتع بدرجات CPE المؤهلة للمركبات الكهربائية ومصادر الطاقة المتجددة قادرة على تحقيق نمو في هامش الربح المتميز في هذا القطاع المتوسع ذو الأداء الحرج.

تحديات السوق

الطاقة الفائضة بقيادة الصين وضغوط التسعير تتحدى هوامش الربح العالمية

وقد أدى البناء السريع للقدرة الإنتاجية لمعدات المعدات الخاصة في الصين، حيث تتركز غالبية الإنتاج العالمي الآن، إلى ضغوط مستمرة على الأسعار وتقلبات عبر سلسلة التوريد. ويقوم المنتجون الصينيون، وكثير منهم مدعومون من الدولة أو مندمجون رأسيا، بتسعير الصادرات بقوة للحصول على حصة في السوق العالمية، وغالبا ما تكون أقل من التكلفة الحدية في الدرجات الكبيرة الحجم. وقد أدى ذلك إلى تحويل قطاعات كبيرة من سوق أدوات تعديل تأثير PVC إلى سلعة وهوامش ربح مضغوطة للاعبين غير الصينيين. ويؤدي الافتقار إلى تدابير حماية ذات معنى لمكافحة الإغراق في العديد من الأسواق إلى تفاقم المشكلة.

تحليل التجزئة

عن طريق التطبيق

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

توسيع البنية التحتية الحضرية يعزز الطلب في قطاع معدل تأثير PVC

بناءً على التطبيق، يتم تقسيم السوق إلى معدل تأثير PVC والمطاط والمطاط الصناعي ومركبات الأسلاك والكابلات وغيرها.

من المتوقع أن يحتوي قطاع معدل تأثير PVC على المادة المكلورة السائدةسوق البولي ايثيلينحصة خلال فترة التوقعات. أحد العوامل الرئيسية التي تدفع الطلب على المنتجات في تعديل تأثير PVC هو تسارع الاستثمار في البنية التحتية الحضرية عبر الأسواق الناشئة. يؤدي التحضر السريع في الهند وجنوب شرق آسيا وأفريقيا إلى زيادة الطلب على الأنابيب البلاستيكية، والتركيبات، والجوانب، ومقاطع النوافذ، حيث يعمل المنتج على تعزيز قوة التأثير، والقدرة على تحمل الظروف الجوية، وتثبيط اللهب. بالمقارنة مع البدائل مثل MBS أو معدلات الأكريليك، توفر CPE توازنًا فائقًا بين أداء التكلفة في التركيبات الخارجية، مما يجعلها الخيار المفضل في أنظمة PVC الصلبة من فئة البنية التحتية، مما يؤدي إلى نمو السوق جنبًا إلى جنب.

وفي تطبيقات الأسلاك والكابلات، فإن المحرك الرئيسي للطلب هو الكهرباء العالمية، وخاصة من الطاقة المتجددة، والمركبات الكهربائية، وتحديث الشبكات الذكية. تتطلب هذه القطاعات سترات كابلات مقاومة للهب ومقاومة للعوامل الجوية. يوفر الهيكل المهلجن للمنتج أداءً متأصلًا ضد الحرائق، ومرونة في درجات الحرارة المنخفضة، ومقاومة للزيت، مما يجعله بديلاً فعالاً من حيث التكلفة للمواد المطاطية أو السيليكونية المتطورة. نظرًا لأن مشاريع البنية التحتية تتطلب كابلات كهربائية متينة وآمنة، فإن استخدام المنتج في مركبات العزل والتغليف مستمر في الارتفاع.

ومن المتوقع أن يرتفع قطاع الأسلاك والكابلات بمعدل نمو سنوي مركب يبلغ 5.6% خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق البولي إيثيلين المكلور

حسب المنطقة، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

[اتوسوبفلي]

في منطقة آسيا والمحيط الهادئ، يعتمد الطلب على معدات CPE بشكل كبير على دورها كمعدل لتأثير PVC، وخاصة في الأنابيب الصلبة، ومقاطع النوافذ، والجوانب المستخدمة في مشاريع البنية التحتية والإسكان الحضري واسعة النطاق في جميع أنحاء الصين والهند وجنوب شرق آسيا. إن الاستثمار الحكومي في أنظمة المياه والإسكان الميسور التكلفة والمدن الذكية يدعم الطلب القوي على PVC. ويعود هذا النمو إلى قطاع الأسلاك والكابلات، الذي يتوسع بسبب الكهرباء، وصعودالمركبات الكهربائيةوتطوير شبكات الطاقة المتجددة، وخاصة في الصين والهند. تكتسب استخدامات المطاط واللدائن أيضًا زخمًا، حيث تسعى قطاعات الصناعة والسيارات في جميع أنحاء منطقة آسيا والمحيط الهادئ إلى إيجاد بدائل مرنة ومقاومة للمواد الكيميائية لمطاط النيوبرين والكلوروبرين، مما يدفع نمو السوق جنبًا إلى جنب.

سوق اليابان

وسجلت السوق اليابانية قيمة قدرها 0.04 مليار دولار أمريكي في عام 2025، أي ما يعادل حوالي 4.4% من مبيعات البولي إيثيلين المكلور العالمية.

سوق الصين

ومن المتوقع أن يكون سوق الصين واحداً من أكبر الأسواق في العالم. وسجلت قيمة قدرها 0.51 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 56.0٪ من مبيعات البولي إيثيلين المكلور العالمية.

سوق الهند

وصلت قيمة سوق الهند إلى 0.08 مليار دولار أمريكي في عام 2025، أي ما يعادل حوالي 8.8% من مبيعات البولي إيثيلين المكلور العالمية.

أمريكا الشمالية

في أمريكا الشمالية، المحرك الرئيسي للطلب هو استخدامه في المطاط والمطاط الصناعيالتطبيقات، بما في ذلك أسقف TPO، وخراطيم السيارات، والأغشية المرنة، والتطبيقات التي يوفر فيها المنتج بديلاً فعالاً من حيث التكلفة للنيوبرين وEPDM. إن المقاومة الكيميائية لـ CPE وقابلية الطقس على المدى الطويل تجعلها مثالية للأسقف التجارية والمكونات الموجودة أسفل الغطاء. قطاع النمو الداعم هو عزل الأسلاك والكابلات، خاصة في المركبات الكهربائية ومصادر الطاقة المتجددة وأنظمة الطاقة الصناعية، حيث تعد مقاومة اللهب أمرًا ضروريًا.

سوق الولايات المتحدة

تم تقدير سوق الولايات المتحدة من الناحية التحليلية بحوالي 0.07 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 7.7٪ من مبيعات البولي إيثيلين المكلورة عالميًا.

أوروبا

وفي أوروبا، يتمثل المحرك الرئيسي للطلب في دور اللدائن المتخصصة في التطبيقات، وخاصة في السلع المطاطية الصناعية مثل الخراطيم، وأغشية الأسقف، والأختام المقاومة للمواد الكيميائية. يتم دعم الطلب من خلال الظروف البيئية الصارمة حيث تتفوق مقاومة CPE للشيخوخة والعوامل الجوية على البدائل. في حين أن استخدام معدات CPE في تعديل تأثير PVC محدود بسبب التفضيلات البيئية للإضافات غير المهلجنة، فإن دورها في سترات الأسلاك والكابلات منخفضة الدخان آخذ في النمو، مما يدفع نمو السوق جنبًا إلى جنب.

سوق المملكة المتحدة

وسجل سوق المملكة المتحدة قيمة قدرها 0.01 مليار دولار أمريكي في عام 2025، أي ما يعادل حوالي 1.1% من مبيعات البولي إيثيلين المكلور العالمية.

سوق ألمانيا

وصلت قيمة السوق الألمانية إلى 0.03 مليار دولار أمريكي في عام 2025، أي ما يعادل حوالي 3.3% من مبيعات البولي إيثيلين المكلور العالمية.

أمريكا اللاتينية

ويقود الطلب على المنتجات في أمريكا اللاتينية تعديل تأثير مادة PVC، حيث تستثمر الحكومات في الأنابيب الفعالة من حيث التكلفة، والإسكان، والبنية التحتية للصرف الصحي في جميع أنحاء البرازيل والمكسيك ومنطقة الأنديز. تدعم ميزة أداء السعر والسعر التي تتميز بها CPE على الأكريليك استخدامها في تطبيقات الفينيل الصلبة، خاصة تلك المناسبة للبيئات الخارجية. الجزء الداعم الرئيسي هو استخدام المطاط والمطاط الصناعي، خاصة في خراطيم السيارات، والأختام، ومواد التسقيف، حيث يغذي نمو ما بعد البيع والنمو الصناعي الاستهلاك. على الرغم من أن الطلب على مركبات الأسلاك والكابلات أصبح أصغر اليوم، إلا أنه آخذ في الارتفاع، مدفوعًا ببرامج الكهرباء والطاقة المتجددة في البرازيل وتشيلي وكولومبيا.

سوق البرازيل

وصلت قيمة سوق البرازيل إلى حوالي 0.01 مليار دولار أمريكي حسب تقييمها في عام 2025، أي ما يعادل حوالي 1.1% من مبيعات البولي إيثيلين المكلور العالمية.

الشرق الأوسط وأفريقيا

في منطقة الشرق الأوسط وأفريقيا، يعتمد الطلب على المنتج على تطبيقات البنية التحتية للـ PVC، خاصة في أنظمة مياه الشرب ومياه الصرف الصحي وأنظمة القنوات الكهربائية. تستثمر هذه المناطق في مواد البناء طويلة العمر والتي تحقق أداءً جيدًا في البيئات ذات الحرارة العالية والأشعة فوق البنفسجية، وهي الظروف التي يتفوق فيها PVC المعدل باستخدام CPE. كما أن زيادة الاستثمار في شبكات الطاقة وكهربة المناطق الحضرية يؤدي أيضًا إلى خلق الطلب على مركبات الأسلاك والكابلات القائمة على معدات CPE، والتي تتميز بمقاومتها للهب وقدرتها على تحمل الظروف الجوية. وبمرور الوقت، قد يؤدي النمو في المواد اللاصقة ذات الصلة بالبناء والأغشية المقاومة للماء إلى زيادة الطلب على التطبيقات "الأخرى" المتخصصة مع تطور أسواق التركيبات.

سوق المملكة العربية السعودية

وسجلت سوق المملكة العربية السعودية قيمة قدرها 0.01 مليار دولار أمريكي في عام 2025، أي ما يعادل حوالي 1.1% من مبيعات البولي إيثيلين المكلور العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

الشركات العملاقة بقيادة الصين تهيمن على السوق العالمية مع ضغوط الطاقة الفائضة على الهوامش في جميع أنحاء العالم

إن السوق العالمية موحدة إلى حد كبير، حيث تهيمن الصين على الإنتاج العالمي من خلال الشركات المصنعة واسعة النطاق ذات التكلفة التنافسية. يتشكل السوق من خلال المنافسة الشديدة في الأسعار، والتمييز المحدود بين المنتجات في الدرجات كبيرة الحجم، والتخصص المتزايد في المطاط الصناعي وCPE من فئة الكابلات. أكبر المنتجين على مستوى العالم هم شركة Weifang Yaxing Chemical Co., Ltd.، وشركة Shandong Gaoxin Chemical Co., Ltd.، وشركة Sundow Polymers Co., Ltd.، وشركة Shandong Xuye New Materials Co., Ltd.، وشركة Resonac Holdings Corporation. ويتنافس اللاعبون الصينيون بقوة من حيث الحجم والسعر، في حين تركز الشركات غير الصينية على الدرجات المتخصصة. وتستمر الطاقة الفائضة في آسيا في الضغط على الهوامش العالمية، وخاصة في تطبيقات تعديل التأثير.

قائمة الشركات الرئيسية للبولي إيثيلين المكلور

- شركة ويفانغ ياكسينج الكيميائية المحدودة (الصين)

- شركة شاندونغ غاوكسين الكيميائية المحدودة (الصين)

- شركة سندو بوليمرز المحدودة (الصين)

- شاندونغ Xuye المواد الجديدة المحدودة(الصين)

- شركة ريسوناك القابضة (اليابان)

- أورورا لحلول المواد(نحن.)

- شركة هانغتشو كيلي الكيميائية المحدودة (الصين)

- شاندونغ هونغفو الكيميائية المحدودة(الصين)

- شركة شاندونغ نوفيستا للكيماويات المحدودة (الصين)

- سونتيك(الهند)

- لاعبين رئيسيين آخرين

التطورات الصناعية الرئيسية

- أغسطس 2024 –أكملت Aurora Material Solutions توسعة كبيرة لمنشأتها في ستريتسبورو بولاية أوهايو، مما أضاف أكثر من 140 مليون رطل من السعة الجديدة لتلبية الطلب المتزايد على PVC الصلب، وسبائك PVC، والـ PVC المكلور. يتميز الموقع الذي تمت ترقيته بأنظمة تركيب متقدمة ومن المتوقع أن يعزز الإنتاج وخلق فرص العمل.

- يناير 2023 –شوا دينكو ك. واندمجت شركة Showa Denko Materials Co., Ltd. رسميًا لتشكيل مجموعة Resonac، مما يمثل تغييرًا استراتيجيًا للعلامة التجارية والتكامل الهيكلي. يشير هذا الإطلاق، الذي تم وصفه بأنه "الافتتاح الثاني"، إلى تحول جريء يهدف إلى وضع شركة Resonac كشركة رائدة عالميًا في المواد الوظيفية المتقدمة.

تغطية التقرير

يقدم تقرير السوق العالمية تحليلاً مفصلاً للسوق. ويركز على الجوانب الرئيسية مثل الملفات التعريفية للشركات الرائدة وأنواع المنتجات والتطبيقات الرائدة للمنتج. وإلى جانب ذلك، فهو يقدم نظرة ثاقبة لتحليل اتجاهات السوق الرئيسية ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، فهو يشمل العديد من العوامل التي ساهمت في نمو السوق خلال السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

وحدة |

الحجم (كيلوتون)؛ القيمة (مليار دولار أمريكي) |

|

معدل النمو |

معدل نمو سنوي مركب 4.5% خلال الأعوام 2026-2034 |

|

التقسيم |

حسب التطبيق والجغرافيا |

|

عن طريق التطبيق |

· معدل تأثير PVC · المطاط والمطاط · مركبات الأسلاك والكابلات · آحرون |

|

بواسطة الجغرافيا |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية بلغ 0.91 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يسجل تقييمًا قدره 1.36 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لمنطقة آسيا والمحيط الهادئ 0.67 مليار دولار أمريكي.

من خلال تسجيل معدل نمو سنوي مركب قدره 4.5٪، سيظهر السوق نموًا مطردًا خلال الفترة المتوقعة 2026-2034.

من المتوقع أن يتصدر تطبيق معدل تأثير PVC السوق.

يعد التوسع في البناء الذي تقوده البنية التحتية هو العامل الرئيسي الذي يدفع السوق.

تعد شركة Weifang Yaxing Chemical Co., Ltd.، وShandong Gaoxin Chemical Co., Ltd.، وSundow Polymers Co., Ltd.، وShandong Xuye New Materials Co., Ltd.، وشركة Resonac Holdings Corporation من اللاعبين الرئيسيين العاملين في السوق.

سيطرت منطقة آسيا والمحيط الهادئ على السوق من حيث الحصة في عام 2025.

التحول العالمي نحو المتانة الفعالة من حيث التكلفة يحفز اعتماد المنتج في تصنيع PVC.

- 2021-2034

- 2025

- 2021-2024

- 210

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة