حجم سوق البصريات المعبأة المشتركة، وتحليل الأسهم والصناعة، من خلال التكامل (2.5D CPO، و3D CPO، والبصريات على متن الطائرة، وغيرها)، حسب معدل البيانات (أقل من 1.6T، 1.6T، 3.2T، و6.4T وما فوق)، حسب المكون (المحرك البصري، IC الكهربائية، مصدر الليزر، الموصل والتعبئة، والمكونات الأخرى) حسب التطبيق (بيانات السحابة فائقة النطاق المراكز، ومراكز بيانات المؤسسات، والمسؤولون المركزيون في شركات الاتصالات، ومجموعات HPC/AI/ML، والشبكات والدفاع، والتطبيقات الأخرى)، حسب الاستخدام النهائي (مقدمو الخدمات السحابية، ومشغلو الاتصالات، والحكومة والدفاع، والصناعات الأخرى)، والتوقعات الإقليمية، 2026 - 2034

حجم سوق البصريات المعبأة والتوقعات المستقبلية

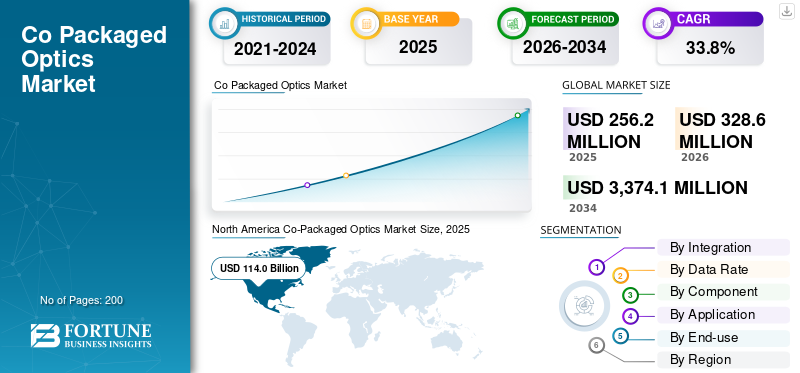

بلغت قيمة سوق البصريات العالمية المجمعة 256.2 مليون دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 328.6 مليون دولار أمريكي في عام 2026 إلى 3,374.1 مليون دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 33.8٪ خلال الفترة المتوقعة.

تعمل حلول البصريات المجمعة على دمج المحركات الضوئية مباشرة مع تبديل ASICs أو المعالجات عالية الأداء لتمكين النطاق الترددي العالي للغاية، والاتصالات البينية ذات زمن الوصول المنخفض للسحابة واسعة النطاق، وأحمال عمل الذكاء الاصطناعي، ومجموعات الحوسبة عالية الأداء، وشبكات الاتصالات، وبيئات الحوسبة الطرفية. على عكس البصريات التقليدية القابلة للتوصيل أو التوصيلات البينية القائمة على النحاس، يوفر CPO معدلات بيانات أعلى، وتحسين كفاءة الطاقة، وتقليل الحمل الحراري، مع دعم التكامل المعياري، والتعبئة 2.5D أو 3D، والنشر القابل للتطوير عبر خوادم ورفوف وأنظمة متعددة.مراكز البيانات.

إن النمو السريع لأحمال عمل الذكاء الاصطناعي، والخدمات السحابية واسعة النطاق، وعمليات نقل البيانات متعددة التيرابت، وتصميم مراكز البيانات التي تراعي استهلاك الطاقة، يؤدي إلى زيادة الطلب على البصريات المجمعة بشكل مشترك. تقوم المؤسسات بنشر حلول CPO لتقليل الطاقة لكل بت، وتقليل زمن الوصول، وتحسين تكامل التحويل إلى المحرك، ودعم الاتصال البصري عالي السرعة المثبت للمستقبل لشبكات الجيل التالي وبيئات الحوسبة.

تعمل الشركات الرئيسية مثل Intel Corporation وBroadcom Inc. وCisco Systems, Inc. وNVIDIA Corporation على تطوير عروض CPO الخاصة بهم من خلال المحركات الضوئية المتكاملة وضوئيات السيليكون والتعبئة الحرارية والمحسنة للطاقة وتصميمات التوصيل البيني عالية السرعة. يركز هؤلاء البائعون على تقديم حلول تتيح روابط متعددة تيرابت في الثانية، وتصميم مشترك كهربائي ضوئي عالي الأداء، وتكامل معياري 2.5D/3D، وأنظمة جاهزة للنشر للسحابة واسعة النطاق، والذكاء الاصطناعي، والبنية التحتية للاتصالات. كما أنهم يقودون التعاون في النظام البيئي والمشاريع المشتركة لتسريع عملية التبني، وتحسين قابلية التصنيع، وتقليل وقت الوصول إلى السوق لحلول البصريات عالية السرعة المجمعة بشكل مشترك. يركز هؤلاء البائعون على تقديم منصات تدعم رؤية التكلفة في الوقت الفعلي، وتحسين عبء العمل، والتحكم في الميزانية، وتخصيص التكلفة، واكتشاف الحالات الشاذة، والحوكمة القائمة على السياسات للمؤسسات التي تدير البنية التحتية السحابية المعقدة والمعتمدة على الذكاء الاصطناعي.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

شركة-اتجاهات سوق البصريات المعبأة

تعمل شبكات الاتصالات وشبكات الحافة على تسريع الطلب على التوصيلات الضوئية ذات النطاق الترددي العالي

يستكشف مشغلو الاتصالات ومراكز البيانات الطرفية بشكل متزايد الاتصال البصري ذي النطاق الترددي العالي والكمون المنخفض لدعم شبكات الهاتف المحمول من الجيل التالي (5G/6G)، وخدمات حافة المؤسسات، وأحمال عمل الذكاء الاصطناعي الموزعة، وتحديد المواقع البصرية المجمعة أو الوصلات البصرية الكثيفة كجزء من تطور الشبكة على المدى الطويل. في الوقت الذي يسعى فيه مشغلو شبكات الهاتف المحمول إلى زيادة السعة على حافة الشبكة وفي وصلات التوصيل لمواكبة الطلب الهائل على البيانات، تكتسب التقنيات الضوئية التركيز نظرًا لأنها يمكن أن توفر إنتاجية أعلى بكثير وطاقة أقل لكل بت من الحلول القائمة على النحاس. على سبيل المثال،

- فييونيو 2026,مشروع مشترك بين Dixon Technologies في الهند وGemtek Technology لتصنيع أجهزة الإرسال والاستقبال الضوئية ومنتجات الاتصالات البصرية، مما يؤكد الاستثمار في النظام البيئي للاتصالات في الأجهزة البصرية لدعم احتياجات النقل المتطورة.

تشير هذه الاستثمارات إلى أن المشغلين يقومون بإعداد شبكاتهم ليس فقط لمعدلات بيانات أعلى ولكن أيضًا لخفض زمن الوصول وزيادة الموثوقية وتأمين البنية التحتية الخاصة بهم في المستقبل للخدمات التي تدعم الذكاء الاصطناعي وعمليات نشر الحافة فائقة الكثافة.

يسلط هذا الاتجاه الضوء أيضًا على فرصة لموردي CPO للتعاون مع بائعي الاتصالات لتقديم حلول مخصصة تلبي متطلبات الحافة الصارمة و5G/6G.

ديناميكيات السوق

محركات السوق

[جياك2ييدب]

النمو الهائل للذكاء الاصطناعي وأعباء عمل الحوسبة عالية الأداء يغذي الشركة-الطلب على البصريات المعبأة

التوسع السريع فيالذكاء الاصطناعيتعد أحمال عمل الحوسبة عالية الأداء (HPC) محركًا رئيسيًا لنمو سوق البصريات المجمعة حيث تفرض هذه التطبيقات متطلبات هائلة على النطاق الترددي لشبكة مركز البيانات وكفاءتها. مع نمو نماذج الذكاء الاصطناعي بشكل أكبر واتساع نطاق مهام HPC عبر العديد من الخوادم والمسرعات، تصبح حركة البيانات بين المكونات عنق الزجاجة الحاسم الذي لا تستطيع الوصلات النحاسية التقليدية التعامل معه بفعالية بسرعات عالية أو طاقة منخفضة. على سبيل المثال،

- وفقًا لشركة ET Telecom، يمكن أن يزيد الطلب على النطاق الترددي لمراكز البيانات (DCI) بمقدار ستة أضعاف على الأقل خلال السنوات الخمس المقبلة، مدفوعًا إلى حد كبير بالحاجة إلى دعم تدريب الذكاء الاصطناعي وحركة الاستدلال، مع توقع تخصيص العديد من المرافق الجديدة لأحمال عمل الذكاء الاصطناعي.

- بالإضافة إلى ذلك، تُظهر بيانات الاتصال الواقعية أن مشتريات النطاق الترددي لاتصال مراكز البيانات ارتفعت بنسبة 330% تقريبًا بين عامي 2020 و2024.

مع قيام المشغلين واسع النطاق بتوسيع البنية التحتية البصرية لتلبية حركة المرور المتصاعدة المتعلقة بالذكاء الاصطناعي. تؤكد هذه الاتجاهات لماذا أصبحت الحلول البصرية، وخاصة البصريات المجمعة التي تجلب الواجهات الضوئية مباشرة إلى حزم السيليكون، ضرورية لتوفير روابط متعددة التيرابت في الثانية المطلوبة لبيئات الذكاء الاصطناعي والحوسبة عالية الأداء الحديثة مع تحسين كفاءة الطاقة وتقليل زمن الوصول.

قيود السوق

تكاليف التكامل العالية وتعقيد النشر يحدان من اعتمادها على نطاق واسع

تعد التكلفة العالية للتكامل والنشر عائقًا رئيسيًا للسوق نظرًا لأن تضمين المحركات الضوئية والدوائر المتكاملة الضوئية والتبريد المتطور مباشرة مع ASICs أو وحدات XPU يؤدي إلى زيادة النفقات الرأسمالية والتعقيد التشغيلي. على عكس البصريات التقليدية القابلة للتوصيل، حيث تكون المكونات معيارية وغير مكلفة نسبيًا، يتطلب CPO ضوئيات دقيقة، وتجميعًا متقدمًا، وتفاوتات محاذاة ضيقة للغاية، حيث تمثل ضوئيات السيليكون غالبًا 40-50٪ من إجمالي تكلفة الوحدة، وتضيف المكونات البصرية المتبقية حصة كبيرة أخرى من النفقات بسبب الليزر والكاشفات والبصريات عالية الدقة.

هذه التكاليف حاليًا تجعل حلول CPO أكثر تكلفة عدة مرات من البدائل التقليدية القابلة للتوصيل، مما يقيد الاعتماد بشكل أساسي على مراكز البيانات ذات الحجم الكبير حيث تبرر مكاسب الأداء الاستثمار. وفي المقابل، تعمل قطاعات المؤسسات الحساسة للتكلفة على تأخير النشر.

فرص السوق

كفاءة الطاقة وتوفير الطاقة تقودان إلى اعتماد مراكز البيانات فائقة الحجم ومراكز البيانات المتطورة

يعد استهلاك الطاقة وتوليد الحرارة من التحديات الحاسمة التي تواجه مراكز البيانات الحديثة حيث تتزايد سرعات الشبكات وأحمال عمل الذكاء الاصطناعي بسرعة، مما يجبر المشغلين على إعادة التفكير في كيفية تحرك البيانات داخل الرفوف وعبر الأنسجة. أصبحت التوصيلات النحاسية التقليدية غير فعالة على نحو متزايد عند معدلات البيانات العالية، مما يستهلك قدرًا كبيرًا من الطاقة حيث تضيف المسارات الكهربائية الطويلة وأجهزة إعادة ضبط الطاقة العالية الحرارة والتعقيد. على سبيل المثال،

- يمكن للبصريات المجمعة بشكل مشترك أن تقلل من طاقة التوصيلات الضوئية إلى ما لا يقل عن 5% من الحلول المكافئة القائمة على النحاس، مما يقلل بشكل كبير من الطاقة المطلوبة لكل بت من نقل البيانات وتسهيل متطلبات الإدارة الحرارية.

تُترجم هذه الوفورات في الطاقة إلى انخفاض النفقات التشغيلية وتجعل CPO خيارًا جذابًا لمراكز البيانات واسعة النطاق والتي تتمحور حول الذكاء الاصطناعي والتي تسعى إلى تحقيق أهداف الاستدامة مع دعم الحوسبة عالية الكثافة. على سبيل المثال،

- يؤدي دمج البصريات بشكل أقرب إلى ASIC إلى تقليل الخسائر الكهربائية وحمل الطاقة، مما يساعد مصممي الشبكات على الدفع نحو وصلات بسرعة 800 جيجابت في الثانية و1.6 تيرابت في الثانية دون تكاليف طاقة أعلى نسبيًا.

تحليل التجزئة

حسب الاستخدام النهائي

يهيمن قطاع مقدمي الخدمات السحابية على السوق، مدفوعًا بحركة البيانات الداخلية الواسعة والاستثمار في البنية التحتية

بناءً على الاستخدام النهائي، يتم تقسيم السوق إلى مقدمي الخدمات السحابية، ومشغلي الاتصالات، والحكومة والدفاع، وغيرها من الصناعات (الخدمات المالية والرعاية الصحية).

استحوذ قطاع مقدمي الخدمات السحابية على حصة الأغلبية في السوق في عام 2024 وواصل هيمنته في عام 2025 بحصة قدرها 51.9%، حيث تعد مراكز البيانات فائقة الحجم في طليعة اعتماد الاتصالات ذات النطاق الترددي العالي والكمون المنخفض لدعم الذكاء الاصطناعي والحوسبة السحابية وأحمال عمل التخزين واسعة النطاق. إن متطلباتها الهائلة لحركة البيانات الداخلية تجعل الوصلات النحاسية التقليدية غير فعالة، مما يدفعها نحو حلول CPO. بالإضافة إلى ذلك، لديهم الموارد المالية والخبرة الفنية اللازمة لنشر المحركات الضوئية المتقدمة على نطاق واسع، كما أن توسع شبكتهم السريع لخدمات الذكاء الاصطناعي والخدمات السحابية يزيد من تسريع اعتماد CPO مقارنة بمشغلي الاتصالات أو الصناعات الأخرى.

ومن المتوقع أن يشهد قطاع مشغلي الاتصالات أعلى معدل نمو سنوي مركب بنسبة 37.4% خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق التكامل

سيطر قطاع CPO 2.5D على السوق بسبب قابلية التصنيع والنشر القابل للتطوير

استنادًا إلى التكامل، يتم تقسيم السوق إلى 2.5D CPO، و3D CPO، والبصريات الموجودة على متن الطائرة، وغيرها (الدوائر المتكاملة الضوئية، والتكامل الهجين).

استحوذ قطاع 2.5D CPO على حصة الأغلبية في السوق في عام 2024 واستمر في هيمنته في عام 2025 بحصة تبلغ 45.7%، حيث يوفر التوازن بين الأداء وقابلية التصنيع والتكلفة. على عكس 3D CPO، الذي يتطلب تكديسًا رأسيًا كاملاً وإدارة حرارية معقدة، يستخدم 2.5D التكامل جنبًا إلى جنب للمحرك البصري وASIC على وسيط، مما يؤدي إلى تبسيط عملية التجميع وتحسين الإنتاجية. كما أنه يوفر نطاقًا تردديًا عاليًا وزمن وصول منخفضًا، وهو مناسب لمراكز البيانات ذات الحجم الكبير، مع سهولة الإنتاج على نطاق واسع مقارنة بالحلول ثلاثية الأبعاد الكاملة. هذا المزيج من الأداء العالي والمخاطر المنخفضة والتكلفة المنخفضة نسبيًا يجعل 2.5D الخيار المفضل لعمليات النشر المبكرة والواسعة النطاق.

من المتوقع أن يشهد قطاع CPO ثلاثي الأبعاد أعلى معدل نمو سنوي مركب بنسبة 37.6٪ خلال الفترة المتوقعة.

حسب معدل البيانات

استحوذت شريحة 1.6T على حصة الأغلبية بسبب الأداء الأمثل وجدوى التبني

بناءً على معدل البيانات، يتم تصنيف السوق إلى أقل من 1.6T، و1.6T، و3.2T، و6.4T وما فوق.

استحوذ قطاع 1.6T على حصة الأغلبية في سوق معدل البيانات في عام 2024 وحافظ على هيمنته بحصة قدرها 41.3% في عام 2025 حيث يلبي متطلبات الأداء لتطبيقات مراكز البيانات السحابية وفائقة الحجم الحالية مع بقائه ممكنًا للإنتاج على نطاق واسع. يوفر نطاقًا تردديًا كافيًا للذكاء الاصطناعي،الحوسبة السحابيةوأحمال عمل عالية الأداء بدون التعقيد العالي والتكلفة وتحديات الإدارة الحرارية المرتبطة بـ 3.2T أو 6.4T وما فوق. وقد أدى هذا التوازن بين الأداء وقابلية التصنيع إلى اعتماد واسع النطاق لروابط 1.6T عبر عمليات نشر مراكز البيانات.

من المتوقع أن يشهد قطاع 6.4T وما فوق أعلى معدل نمو سنوي مركب بنسبة 44.7٪ خلال الفترة المتوقعة.

حسب المكون

استحوذ قطاع المحرك البصري على أغلبية الحصة لأنه عامل تمكين أساسي للنقل البصري عالي السرعة

بناءً على المكونات، يتم تصنيف السوق إلى محرك بصري، ودائرة متكاملة كهربائية، ومصدر ليزر، وموصل وتعبئة، ومكونات أخرى (وحدات التحكم، والعناصر السلبية، وما إلى ذلك).

استحوذ قطاع المحركات الضوئية على حصة الأغلبية من سوق المكونات في عام 2024 وحافظ على هيمنته بحصة قدرها 41.5% في عام 2025 حيث إنه بمثابة النظام الفرعي الأساسي الذي يؤدي الوظائف البصرية المهمة، بما في ذلك نقل الضوء وتعديل الإشارة وإدارة الطول الموجي. أدى النشر المتزايد لأجهزة الإرسال والاستقبال الضوئية عالية السرعة في البنية التحتية للذكاء الاصطناعي ومراكز البيانات السحابية ومعدات الشبكات من الجيل التالي إلى زيادة كبيرة في الطلب على المحركات الضوئية المتقدمة. بالإضافة إلى ذلك، تمثل المحركات الضوئية جزءًا كبيرًا من التكلفة الإجمالية لجهاز الإرسال والاستقبال نظرًا لتصميمها المعقد ومتطلبات التصنيع الدقيقة وتأثير الأداء، مما يساهم في موقعها المهيمن في السوق.

من المتوقع أن يشهد قطاع مصادر الليزر ثاني أعلى معدل نمو سنوي مركب بنسبة 39.9% خلال الفترة المتوقعة.

عن طريق التطبيق

قطاع مراكز البيانات السحابية فائقة النطاق يقود السوق بمتطلبات عالية من الذكاء الاصطناعي وأعباء العمل السحابية

بناءً على التطبيق، يتم تصنيف السوق إلى مراكز بيانات سحابية واسعة النطاق، ومراكز بيانات المؤسسات، ومكاتب الاتصالات المركزية، ومجموعات HPC/AI/ ML، والشبكات والدفاع، والتطبيقات الأخرى (حوسبة الحافة، والشبكات الصناعية، وما إلى ذلك).

استحوذ قطاع مراكز البيانات السحابية فائقة النطاق على الحصة الأكبر من سوق التطبيقات في عام 2024. وفي عام 2025، واصل هذا القطاع هيمنته بحصة قدرها 40.0% حيث إنه يولد أعلى حركة بيانات داخلية ويتطلب نطاقًا تردديًا عاليًا للغاية واتصالات بينية منخفضة زمن الوصول لدعم أعباء عمل الذكاء الاصطناعي والتخزين واسع النطاق والخدمات السحابية. يؤدي نشرها المكثف لوحدات معالجة الرسومات ووحدات TPU والمفاتيح عالية الأداء إلى خلق حاجة ماسة لوصلات متعددة تيرابت في الثانية والتي لا تستطيع البصريات التقليدية القابلة للتوصيل أو الوصلات النحاسية توفيرها بكفاءة. بالإضافة إلى ذلك، يتمتع القائمون على التوسع الفائق بالموارد المالية والخبرة الفنية اللازمة لاعتماد البصريات المتقدمة المجمعة على نطاق واسع، مما يتيح تحسين كفاءة الطاقة، وتقليل الطاقة لكل بت، وزيادة كثافة الشبكة، مما يسرع عملية الاعتماد مقارنة بعمليات نشر المؤسسات أو الاتصالات أو الحوسبة عالية الأداء.

من المتوقع أن يشهد قطاع مجموعات HPC/AI/ML أعلى معدل نمو سنوي مركب بنسبة 38.8% خلال فترة التوقعات.

شركة-التوقعات الإقليمية لسوق البصريات المعبأة

حسب المنطقة، يتم تصنيف السوق إلى أمريكا الشمالية وأمريكا الجنوبية وأوروبا والشرق الأوسط وأفريقيا وآسيا والمحيط الهادئ.

أمريكا الشمالية

North America Co‑Packaged Optics Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تمتلك أمريكا الشمالية غالبية حصة سوق البصريات المجمعة وقدرت قيمتها بـ 114.0 مليون دولار أمريكي في عام 2025. نظرًا للتوسع الضخم لمراكز البيانات واسعة النطاق واستثمارات البنية التحتية الضوئية المتقدمة، مما يخلق طلبًا قويًا على تقنيات التوصيل البيني البصري عالية السرعة. تشهد المنطقة نشاطًا قياسيًا في مراكز البيانات، مع معدلات شواغر منخفضة للغاية وزيادات سريعة في العرض حيث تدفع أعباء العمل المعتمدة على الذكاء الاصطناعي المشغلين إلى بناء واحتلال المزيد من السعة عبر المراكز الرئيسية. على سبيل المثال، شهدت الأسواق الأولية في أمريكا الشمالية تسارعاً في عمليات التأجير واستيعاب العرض الجديد، مما يسلط الضوء على الطلب المكثف على البنية التحتية التي تدعم الحوسبة والشبكات عالية الأداء. بالإضافة إلى ذلك، يقوم كبار اللاعبين في الصناعة بتوسيع تصنيع الاتصال البصري محليًا. على سبيل المثال،

- فيمايو 2026,أعلنت Nvidia وCorning عن شراكة طويلة الأمد لتوسيع قدرة إنتاج الاتصال البصري في الولايات المتحدة بمقدار عشرة أضعاف وبناء منشآت جديدة في تكساس ونورث كارولينا، لدعم الألياف الضوئية واحتياجات الاتصال لمراكز بيانات الذكاء الاصطناعي.

سوق البصريات المجمعة في الولايات المتحدة

ونظرًا لمساهمة أمريكا الشمالية القوية وهيمنة الولايات المتحدة في المنطقة، فقد بلغت قيمة السوق الأمريكية 93.3 مليون دولار أمريكي في عام 2025، وهو ما يمثل حوالي 36.4% من المبيعات.

أوروبا

من المتوقع أن تنمو أوروبا بنسبة 31.7% خلال السنوات المقبلة وتصل قيمتها إلى 30.9 مليون دولار أمريكي في عام 2025، وذلك بسبب الاعتماد الواسع النطاق على الذكاء الاصطناعي والحوسبة السحابية والشبكات عالية الأداء في مراكز البيانات واسعة النطاق والمؤسسات. تتمتع المنطقة بدعم تنظيمي قوي للبنية التحتية الرقمية والتقنيات الموفرة للطاقة، مما يشجع على نشر الطاقة الأمثلالوصلات الضوئيةبما في ذلك CPO.

بالإضافة إلى ذلك، تستضيف أوروبا الشركات الرائدة في تصنيع أشباه الموصلات والمكونات البصرية، إلى جانب الأبحاث النشطة في مجال ضوئيات السيليكون والتكامل الضوئي، مما يتيح الإنتاج المحلي والاعتماد بشكل أسرع.

سوق البصريات المجمعة في المملكة المتحدة

وقدرت قيمة سوق المملكة المتحدة بنحو 4.9 مليون دولار أمريكي في عام 2025، وهو ما يمثل حوالي 1.9٪ من الإيرادات العالمية.

سوق البصريات المعبأة في ألمانيا

وبلغت قيمة السوق الألمانية 5.2 مليون دولار أمريكي في عام 2025، أي ما يعادل حوالي 2.0% من المبيعات العالمية.

آسيا والمحيط الهادئ

من المتوقع أن تنمو منطقة آسيا والمحيط الهادئ بأعلى معدل نمو سنوي مركب وتصل قيمتها إلى 91.0 مليون دولار أمريكي في عام 2025، وذلك بسبب التوسع السريع في مراكز البيانات السحابية والذكاء الاصطناعي واسعة النطاق في الصين واليابان وكوريا الجنوبية والهند، مدفوعًا بالزيادة في الخدمات الرقمية، واعتماد الذكاء الاصطناعي، والحوسبة السحابية. وتشهد المنطقة أيضًا استثمارات كبيرة في البنية التحتية للشبكات الضوئية من الجيل التالي، بما في ذلك التصنيع المحلي للمكونات الضوئية والمبادرات المدعومة من الحكومة لتعزيز قدرات مراكز البيانات. بالإضافة إلى ذلك، يقوم مشغلو الاتصالات ومقدمو خدمات الحوسبة الطرفية في منطقة آسيا والمحيط الهادئ بنشر شبكات النطاق الترددي العالي بقوة لدعم عمليات نشر 5G/6G وأحمال عمل الذكاء الاصطناعي، مما يخلق طلبًا كبيرًا على حلول التوصيل البيني الموفرة للطاقة وعالية السرعة بما في ذلك البصريات المجمعة.

سوق البصريات المعبأة في اليابان

وقد بلغت قيمة السوق اليابانية 12.2 مليون دولار أمريكي في عام 2025، وهو ما يمثل حوالي 4.8% من الإيرادات العالمية.

سوق البصريات المعبأة في الصين

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق العالمية، حيث تبلغ إيرادات عام 2025 33.4 مليون دولار أمريكي، وهو ما يمثل حوالي 13.0٪ من المبيعات العالمية.

سوق البصريات المعبأة في الهند

وقدرت قيمة السوق الهندية بحوالي 11.6 مليون دولار أمريكي في عام 2025، وهو ما يمثل حوالي 4.5٪ من حصة السوق العالمية.

أمريكا الجنوبية والشرق الأوسط وأفريقيا

ومن المتوقع أن تنمو منطقة الشرق الأوسط وأفريقيا بمعدل ثاني أعلى معدل نمو سنوي مركب، حيث تشهد المنطقة تحديثًا سريعًا للبنية التحتية لتكنولوجيا المعلومات والاتصالات. تخلق الاستثمارات في مشاريع المدن الذكية، واعتماد السحابة، والخدمات المعتمدة على الذكاء الاصطناعي حاجة إلى حلول ربط ذات نطاق ترددي عالٍ وموفرة للطاقة. ويعمل مشغلو الاتصالات على ترقية الشبكات الأساسية والشبكات الطرفية لدعم نشرات الجيل الخامس والاتصال منخفض زمن الوصول لتطبيقات المؤسسات والحكومات، بينما يعمل مقدمو الخدمات السحابية واسعة النطاق على توسيع تواجد مراكز البيانات في المراكز الرئيسية بما في ذلك الإمارات العربية المتحدة والمملكة العربية السعودية وجنوب إفريقيا.

من المتوقع أن تنمو أمريكا الجنوبية بمعدل نمو سنوي مركب بطيء وثابت خلال الفترة المتوقعة، وذلك بسبب الاعتماد التدريجي للبنية التحتية السحابية واسعة النطاق والتوسع المعتدل في أعباء عمل الذكاء الاصطناعي مقارنة بمناطق مثل أمريكا الشمالية أو آسيا والمحيط الهادئ. وفي حين تستثمر البرازيل والأرجنتين وشيلي في مراكز البيانات وتحديث شبكات الاتصالات، فإن تطوير البنية الأساسية أبطأ وأكثر تشتتا، وكثيرا ما تحد قيود الميزانية من نشر التكنولوجيات البصرية المتقدمة على نطاق واسع.

سوق البصريات المجمعة في دول مجلس التعاون الخليجي

وصلت قيمة سوق دول مجلس التعاون الخليجي إلى 4.3 مليون دولار أمريكي في عام 2025، وهو ما يمثل حوالي 1.7% من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يركز اللاعبون الرئيسيون في الصناعة على الابتكار والتوسع الاستراتيجي لتعزيز حصتهم في السوق

يعمل اللاعبون الرئيسيون في سوق البصريات المجمعة على تطوير حلولهم لتلبية الطلب المتزايد على الوصلات البينية الضوئية ذات النطاق الترددي العالي والكمون المنخفض في مراكز البيانات ذات الحجم الكبير، وأحمال عمل الذكاء الاصطناعي، وشبكات الاتصالات، وبيئات الحوسبة الطرفية. تركز الشركات الرائدة على دمج المحركات الضوئية مع أجهزة ASIC عالية السرعة،الضوئيات السيليكونالابتكار، وتحسين الحرارة والطاقة، وتصميم المتداخل المعياري لتحسين الأداء، وكفاءة الطاقة، وقابلية التوسع. يقوم البائعون أيضًا بتوسيع مجموعات منتجاتهم لدعم معدلات البيانات متعددة التيرابت، وبنيات التكامل 2.5D و3D، والنشر عبر السحابة واسعة النطاق، ومراكز بيانات المؤسسات، ومجموعات HPC، والبنية التحتية للاتصالات.

قائمة الشركات الرئيسية-شركات البصريات المعبأة تم عرضها في التقرير

- شركة إنتل (الولايات المتحدة)

- شركة برودكوم (الولايات المتحدة)

- شركة Cisco Systems, Inc. (الولايات المتحدة)

- شركة NVIDIA (الولايات المتحدة)

- شركة Marvell Technology, Inc. (الولايات المتحدة)

- شركة آيار لابز(نحن.)

- شركة رانوفوس(كندا)

- شركة TE Connectivity المحدودة (الولايات المتحدة)

- شركة متماسكة (الولايات المتحدة)

- شركة لومينتوم القابضة (الولايات المتحدة)

- شركة سوميتومو للصناعات الكهربائية المحدودة (اليابان)

- فوجيتسو المحدودة (اليابان)

- شركة سينا(نحن.)

التطورات الصناعية الرئيسية

- يونيو 2026:أعلنت Nvidia أنها تعمل مع TSMC لتوسيع نطاق إنتاج محولات البصريات المجمعة (CPO) من الجيل التالي من Spectrum-X في وقت لاحق من هذا العام، مستهدفة تحسينات كبيرة في كفاءة الطاقة وعرض النطاق الترددي لمراكز بيانات الذكاء الاصطناعي. تهدف الشراكة إلى تسريع عمليات نشر المحولات الضوئية عبر البنية التحتية واسعة النطاق.

- يونيو 2026:انضمت Ayar Labs رسميًا إلى النظام البيئي NVLink Fusion من Nvidia، حيث قامت بدمج الاتصال البصري CPO الخاص بها في النظام الأساسي لمساعدة العملاء على بناء بنية تحتية غير متجانسة للذكاء الاصطناعي مع عرض نطاق ترددي قابل للتطوير وخيارات ربط بصري. تسلط هذه الخطوة الضوء على التعاون في النظام البيئي لشبكات الذكاء الاصطناعي الضوئية على نطاق واسع.

- يونيو 2026:وقعت أمازون اتفاقية بمليارات الدولارات مع شركة كورنينج لتوسيع نطاق تصنيع الألياف الضوئية والاتصال في ولاية كارولينا الشمالية، مما أدى إلى خلق 1000 فرصة عمل وتعزيز العرض للبنية التحتية لمراكز البيانات الموجهة نحو الذكاء الاصطناعي. يؤكد هذا التوسع على الطلب الأوسع على المكونات البصرية المدفوعة ببناء شبكات الذكاء الاصطناعي.

- يونيو 2026:انضمت شركة الحوسبة الضوئية Lightmatter إلى النظام البيئي Nvidia NVLink Fusion لتسريع نشر الاتصال البصري عالي الأداء لأنظمة الذكاء الاصطناعي. من المتوقع أن تؤدي المحاذاة الإستراتيجية إلى تقليل تعقيد الكابلات وتعزيز قابلية توسيع الارتباط البصري في مجموعات الذكاء الاصطناعي الكثيفة.

- مايو 2026:قدمت GlobalFoundries وحدتها الضوئية SCALE™، وهي عبارة عن حل بصريات مشترك متوافق مع OCI MSA للتوصيل البيني لمراكز بيانات الذكاء الاصطناعي. تستخدم المنصة تعدد الإرسال بتقسيم الطول الموجي الخشن والكثيف لتعزيز كثافة عرض النطاق الترددي وقابلية التوسع مقابل الوصلات الكهربائية التقليدية.

- مارس 2026:دخلت NVIDIA وCoherent Corp. في اتفاقية استراتيجية متعددة السنوات لتطوير تقنيات البصريات للجيل القادم من بنية مراكز بيانات الذكاء الاصطناعي. تتضمن الصفقة التزامات شراء NVIDIA بمليارات الدولارات وتوسيع الوصول إلى منتجات الليزر والشبكات الضوئية المتقدمة من Coherent، مما يدعم الاتصال بعرض النطاق الترددي الفائق والموفر للطاقة.

تغطية التقرير

يقدم تقرير سوق البصريات المعبأ تحليلاً شاملاً لهذه الصناعة، مع التركيز على اللاعبين الرئيسيين في السوق والمشهد التنافسي الشامل. ويقدم رؤى قيمة حول اتجاهات السوق الحالية، والتقدم التكنولوجي، والتطورات الصناعية الهامة. ويتناول التقرير كذلك محركات النمو الرئيسية والقيود والفرص والتحديات التي تؤثر على توسع السوق.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 33.8% من 2026 إلى 2034 |

| وحدة | القيمة (مليون دولار أمريكي) |

| التقسيم | حسب التكامل ومعدل البيانات والمكونات والتطبيق والاستخدام النهائي والمنطقة |

| عن طريق التكامل |

|

| حسب معدل البيانات |

|

| حسب المكون |

|

| عن طريق التطبيق |

|

| حسب الاستخدام النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 256.2 مليون دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 3,374.1 مليون دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 114.0 مليون دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 33.8٪ خلال الفترة المتوقعة.

ومن حيث الاستخدام النهائي، قاد قطاع مقدمي الخدمات السحابية السوق.

النمو الهائل للذكاء الاصطناعي وأحمال عمل الحوسبة عالية الأداء يغذي الطلب على البصريات المجمعة.

تعد شركات Intel Corporation وBroadcom Inc. وCisco Systems, Inc. وNVIDIA Corporation من أفضل اللاعبين في السوق العالمية.

استحوذت أمريكا الشمالية على أكبر حصة في السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة