حجم سوق الرادار المتماسك، والمشاركة وتحليل الصناعة، حسب المنصة (الأرضية والمحمولة جوًا والبحرية والساحلية)، حسب التطبيق (المراقبة الجوية والدفاع، ومكافحة الحرائق وتتبع الرادار، ومكافحة الطائرات بدون طيار والأمن المحيطي، ومراقبة الحركة الجوية، وغيرها)، و28 فولت تيار مستمر)، حسب نطاق التردد (نطاق L/S، ونطاق X، ونطاق Ku/Ka، وغيرها)، حسب التكنولوجيا (متماسك نابض، معدل التردد الموجة المستمرة المتماسكة، والموجة المستمرة ذات الترميز المرحلي)، حسب المكونات (الهوائي، جهاز الاستقبال والمعالج، جهاز الإرسال، وغيرها)، حسب الاستخدام النهائي (الدفاع والأمن، الفضاء الجوي، وغيرها)، والتنبؤات الإقليمية، 2026-20

رؤى السوق الرئيسية

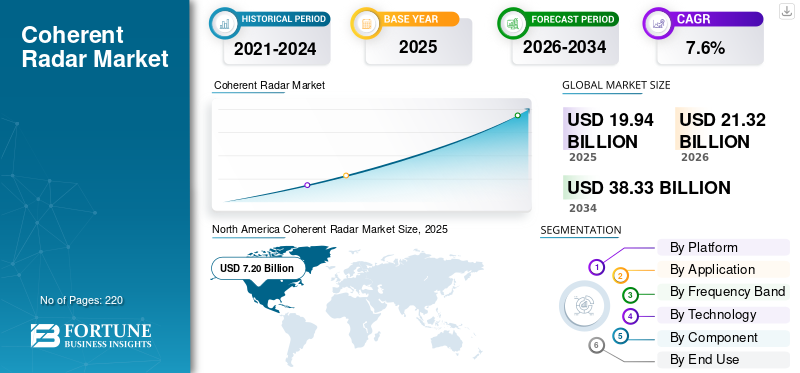

بلغت قيمة سوق الرادار المتماسك العالمي 19.94 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 21.32 مليار دولار أمريكي في عام 2026 إلى 38.33 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 7.6٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق الرادارات المتماسكة العالمية بحصة سوقية بلغت 36.10% في عام 2025.

يستعد السوق العالمي لتوسع قوي، مدفوعًا بميزانيات الدفاع المتصاعدة، والزيادة في الأنظمة الجوية بدون طيار (UAS)، والاحتياجات المتزايدة لرصد دقيق للطقس وإدارة الحركة الجوية. تعد الرادارات المتماسكة، التي تستفيد من معالجة الإشارات المتماسكة في الطور للحصول على دقة سرعة دوبلر فائقة ورفض الفوضى، أمرًا حيويًا بشكل متزايد لاكتشاف الأهداف التي يمكن ملاحظتها بشكل منخفض، وتتبع التهديدات التي تفوق سرعتها سرعة الصوت، وتمكين التصوير بفتحة اصطناعية في البيئات المعقدة. علاوة على ذلك، هناك زيادة في الطلب على أنظمة الرادار المتقدمة لتوفير مراقبة متقدمة وتحديد دقيق في التطبيقات الدفاعية، وهو ما من المتوقع أن يدفع الطلب المتماسك في السوق.

- على سبيل المثال، في ديسمبر 2025، حصل ليوناردو على عقد مع TELEDIFE الإيطالية لتطوير وتسليم أربعة رادارات متماسكة من الجيل التالي، رادار أرضي (GBR) ورادار متنقل طويل المدى (MLRR) لنظام دفاع مايكل أنجلو دوم، يستهدف التهديدات الباليستية طويلة المدى حتى 3000 كيلومتر.

بالإضافة إلى ذلك، تعمل الجهات الفاعلة الرئيسية مثل Raytheon Technologies، وThales Group، وLockheed Martin، وHensoldt على تطوير ابتكارات مثل تشكيل الشعاع المتكامل بالذكاء الاصطناعي، والتقنيات المحسنة الكمومية.أجهزة الاستشعاروأنظمة AESA (المصفوفة الممسوحة ضوئيًا إلكترونيًا النشطة) المدمجة ذات الإمكانات المحددة برمجيًا لإجراء ترقيات سلسة وتقليل تكاليف دورة الحياة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق الرادار المتماسك

- حجم السوق عام 2025: 19.94 مليار دولار أمريكي

- حجم السوق عام 2026: 21.32 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 38.33 مليار دولار أمريكي

- معدل النمو السنوي المركب: 7.6% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق الرادار المتماسك بحصة قدرها 36.10% في عام 2025.

- من المتوقع أن ينمو القطاع المحمول جواً بمعدل نمو سنوي مركب قدره 8.6٪ خلال الفترة المتوقعة.

- من المتوقع أن يسجل قطاع مكافحة الطائرات بدون طيار والأمن المحيطي معدل نمو سنوي مركب قدره 9.4٪ خلال الفترة المتوقعة.

آسيا والمحيط الهادئ

وبرزت منطقة آسيا والمحيط الهادئ كثاني أكبر سوق إقليمي بقيمة 4.55 مليار دولار أمريكي في عام 2025.

أمريكا الشمالية

حققت أمريكا الشمالية إيرادات بقيمة 7.20 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 7.64 مليار دولار أمريكي في عام 2026.

أوروبا

من المتوقع أن تسجل أوروبا معدل نمو سنوي مركب قدره 9.0% خلال الفترة المتوقعة.

نحن.

بلغت قيمة سوق الرادار المتماسك في الولايات المتحدة حوالي 6.57 مليار دولار أمريكي في عام 2025.

اليابان

وقدرت قيمة سوق الرادار المتماسك في اليابان بنحو 0.71 مليار دولار أمريكي في عام 2025.

اقرأ المزيد

اتجاهات سوق الرادار المتماسكة

يعد التقدم في تقنية الرادار المتماسك المتكاملة والمعززة بالذكاء الاصطناعي GaN اتجاهًا بارزًا تمت ملاحظته في السوق

تكتسب التطورات في تكنولوجيا الرادار المتماسكة المدمجة بالذكاء الاصطناعي والمعززة بـ GaN قوة جذب في سوق الرادار العالمي. يقوم كبار المطورين بدمج خوارزميات التعلم الآلي ومعالجة الإشارات المعرفية والبنى المعرفة بالبرمجيات في رادارات متماسكة لتعزيز تصنيف وكفاءة أنظمة الرادار. علاوة على ذلك، يؤدي اعتماد GaN إلى نمو الرادار المتماسك من خلال تعزيز الأداء المتماسك في الطور. تعمل هذه الابتكارات أيضًا على تبسيط النشر وخفض تكاليف دورة الحياة وتسهيل الترقيات السلسة للعمليات متعددة المهام في مجال الدفاع ومراقبة الحركة الجوية.

- على سبيل المثال، في مايو 2025، أكملت شركة Raytheon التابعة لشركة RTX أول اختبار طيران لرادار PhantomStrike الخاص بها، وهو نظام AESA يعمل بالطاقة GaN ومبرد بالهواء.نظام التحكم في الحرائقالتي تتبع الأهداف المحمولة جوا.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

ارتفاع ميزانية الدفاع والتحديثومن المتوقع أن يدفع نمو السوق

الدافع الرئيسي لصناعة الرادار المتماسكة هو الزيادة العالمية في ميزانيات الدفاع ومبادرات التحديث المتسارعة.

- على سبيل المثال، وفقًا لمعهد ستوكهولم الدولي لأبحاث السلام (SIPRI)، بلغ الإنفاق العسكري العالمي 2.44 تريليون دولار أمريكي في عام 2024، بزيادة 6.8% عن عام 2023، مع مخصصات كبيرة لأنظمة الرادار المتقدمة. علاوة على ذلك، وفقًا لتقارير الناتو، تخطط الدول الأعضاء للاستثمار في تحديث الدفاع الجوي بحلول عام 2030.

مثل هذا الإنفاق على التحديث الدفاعي يعزز الطلب على الرادارات المتماسكة ذات المعالجة الفائقة لدوبلر، ورفض الفوضى، وتعدد المهام. مع قيام الجيوش بتحديث أساطيلها، ونشر شبكات الاستشعار المتصلة بالشبكة، ومواجهة التهديدات التي تفوق سرعتها سرعة الصوت، هناك حاجة متزايدة إلى أنظمة متماسكة ثابتة ومتنقلة لتوفير تتبع دقيق، وإنذار مبكر، والتكامل مع بنيات الدفاع الصاروخي.

قيود السوق

ارتفاع تكاليف التطوير والتكامل للحد من توسع السوق

من القيود الكبيرة التي تواجه السوق الاستثمار الكبير المطلوب في مجال البحث والتطوير وتصنيع AESA القائم على GaN وتكامل النظام في منصات الدفاع الحالية. تتطلب هذه الرادارات المتقدمة تقنيًا مواد متخصصة، واختبارات صارمة لأداء التهديد الباليستي، والتوافق مع الشبكات متعددة المجالات. وتتطلب هذه الرادارات المتقدمة مواد متخصصة مثل عالية النقاءنيتريد الغاليومالركائز، واختبارات صارمة لأداء التهديد الباليستي على النطاقات القصوى. ولذلك، فإن هيكل التكلفة لا يشجع اعتماد قوات الدفاع الأصغر والأسواق الناشئة، الأمر الذي من المتوقع أن يعيق نمو سوق الرادار المتماسك.

فرص السوق

إن تطور لوائح الطيف والطلب على المراقبة المرنة يوفر فرص نمو لنمو السوق

تعمل لوائح إدارة الطيف المتطورة من هيئات مثل الاتحاد الدولي للاتصالات والسلطات الوطنية على دفع اعتماد رادارات متماسكة متقدمة من خلال فرض الاستخدام الفعال للطيف الكهرومغناطيسي المزدحم وتعزيز القدرة على الصمود ضدالحرب الإلكترونيةالتهديدات. إن ارتفاع الطلب على أنظمة الرادار المتقدمة للملاحة وتجنب الاصطدام والمراقبة في الظروف المعاكسة يدفع نمو السوق.

- على سبيل المثال، في أكتوبر 2024، نجحت Systematic في دمج رادار SharpEye Mk 11 المتماسك من Hensoldt في المقر الرئيسي لشركة SitaWare، مما عزز الوعي بالمجال البحري لسفن الدوريات البحرية التابعة للخدمة البحرية الأيرلندية.

تتيح الرادارات المتماسكة معالجة دوبلر دقيقة وتمييز التهديدات في الوقت الفعلي دون استهلاك مفرط لعرض النطاق الترددي، بما يتماشى مع الاحتياجات الأوسع للمراقبة ذات الكفاءة في استخدام الطيف. تعمل مثل هذه العوامل على تسريع الابتكار ونشر الجيل التالي من الرادارات المتماسكة عبر القوات المتحالفة، مما يوفر فرصًا مربحة لنمو السوق.

تحديات السوق

تشكل نقاط الضعف في سلسلة التوريد الخاصة بالمكونات المهمة تحديًا للسوق

ينبع أحد القيود الرئيسية للسوق من اعتماد سلسلة التوريد على مكونات متخصصة مثل نيتريد الغاليوم (GaN)أشباه الموصلاتووحدات الترددات اللاسلكية عالية الطاقة. تتطلب هذه المواد عمليات تصنيع متقدمة عرضة لتحديات الإنتاج، وقيود التصدير الجيوسياسية، وعقبات سلسلة التوريد. تؤدي هذه الثغرة الأمنية إلى تعطيل الجداول الزمنية للبرنامج لأنظمة مثل الجيل التالي من رادارات الدفاع، وزيادة تكاليف التخصيص لشركات التكامل العسكري، وإعاقة قابلية التوسع للنشر على نطاق واسع.

تحليل التجزئة

بواسطة منصة

ارتفاع ميزانيات الدفاع والتوترات الجيوسياسية لدفع النمو القطاعي

بناءً على المنصة، ينقسم السوق إلى أرضية، ومحمولة جواً، وبحرية وساحلية.

من المتوقع أن يمثل الجزء الأرضي أكبر جزء متماسكسوق الراداريشارك. النمو مدفوع بارتفاع ميزانيات الدفاع العالمية، التي تعطي الأولوية لقدرات المراقبة المتقدمة واكتشاف التهديدات أثناء التوترات الجيوسياسية. علاوة على ذلك، فإن تطبيقات الأمن الحضري ومراقبة الحدود تتسارع في اعتمادها، حيث توفر هذه الرادارات ميزة رفض الفوضى في البيئات المعقدة.

- على سبيل المثال، في أغسطس 2025، ستقوم شركة نورثروب جرومان بتزويد باراجواي برادارات بعيدة المدى AN/TPS-78 ADCAP عبر برنامج المبيعات العسكرية الأجنبية الأمريكي. سيمكن الرادار من الكشف والتتبع الدقيق للطائرات المأهولة وغير المأهولة.

من المتوقع أن يرتفع القطاع المحمول جواً بمعدل نمو سنوي مركب قدره 8.6٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق التطبيق

زيادة الإنفاق الدفاعي وتطوير المصفوفات المرحلية المقاومة لـ ECM لدفع النمو القطاعي

حسب التطبيق، يتم تقسيم السوق إلى المراقبة الجوية والدفاع، ومكافحة الحرائق وتتبع الرادار، ومكافحة الطائرات بدون طيار وأمن المحيط،مراقبة الحركة الجويةوآخرون.

ومن المتوقع أن يمثل قطاع المراقبة الجوية والدفاع أكبر حصة في السوق، حيث أن التوترات الجيوسياسية وارتفاع نفقات الدفاع في جميع أنحاء العالم تغذي شراء أنظمة الرادار المتقدمة. علاوة على ذلك، هناك زيادة في الطلب على أنظمة الرادار المتماسكة ذات صفيف الطور للمراقبة الجوية/السطحية ثلاثية الأبعاد، ومقاومة الإجراءات المضادة الإلكترونية (ECM) التي تدفع نمو القطاع.

- على سبيل المثال، في أكتوبر 2023، حصلت شركة HENSOLDT على عقد متابعة بقيمة 10 ملايين دولار أمريكي لتجهيز قاطع الأمن القومي من الدرجة الأسطورية التابع لخفر السواحل الأمريكي بالرادار البحري المتقدم TRS-3D متعدد الأوضاع. يكتشف الرادار التهديدات الصغيرة على ارتفاعات منخفضة مثل الطائرات والصواريخ والمروحيات بينما يدعم أنظمة المراقبة الجوية والسطحية والحرب.

من المتوقع أن ينمو قطاع مكافحة الطائرات بدون طيار والأمن المحيطي بمعدل نمو سنوي ثابت (CAGR) يبلغ 9.4٪ خلال الفترة المتوقعة.

بواسطة نطاق التردد

كشف الطائرات بدون طيار/التسلل عالي الدقة في البيئات المزدحمة يدفع نمو القطاع

استنادًا إلى نطاق التردد، يتم تقسيم السوق إلى نطاق L/S ونطاق X ونطاق Ku/Ka وغيرها.

يمثل النطاق X أكبر حصة سوقية في الصناعة نظرًا لقدرات التصوير عالية الدقة، التي يتم تمكينها بواسطة أطوال موجية أقصر (8-12 جيجا هرتز) والتي توفر تمييزًا دقيقًا للأهداف للأجسام الصغيرة مثل الطائرات بدون طيار والتهديدات الخفية في البيئات المزدحمة. يتم شراء الرادارات العاملة في النطاق X بشكل متزايد للتكامل مع منصات مختلفة لتتبع وتصنيف الهدف بدقة أثناء الحركة.

- على سبيل المثال، في يوليو 2024، حصلت شركة HENSOLDT على عقد بقيمة 117.70 مليون دولار أمريكي تقريبًا من شركة Rheinmetall Air Defense لتزويد رادارات SPEXER 2000 3D MkIII لدبابات Skyranger 30 المضادة للطائرات.

من المتوقع أن ينمو قطاع النطاق Ku/Ka بأسرع معدل نمو يبلغ 9.0% خلال الفترة المتوقعة.

بواسطة التكنولوجيا

الاستجابة للتهديدات التي تفوق سرعتها سرعة الصوت ودقة دوبلر العالية تدعم نمو القطاع

بناءً على التكنولوجيا، يتم تقسيم السوق إلى موجة متماسكة نبضية، وموجة متواصلة معدلة بالتردد (FMCW)، وموجة مستمرة مرمزة بالطور (CW).

من المتوقع أن يستحوذ الجزء المتماسك النابض على أكبر حصة في السوق. يتصدر هذا القطاع السوق بفضل تقنيات ضغط النبض المتماسكة الدقيقة، والتي توفر دقة عالية المدى وقياسات دقيقة لسرعة دوبلر. ويفضل بشكل متزايد التمييز بين الأهداف بطيئة الحركة في تطبيقات المراقبة الدفاعية. ومن المتوقع أن يؤدي الطلب المتزايد من شبكات الدفاع الجوي وأنظمة الإنذار الصاروخي، مدفوعًا بالتهديدات التي تفوق سرعتها سرعة الصوت، إلى دعم نمو القطاع.

من المتوقع أن يظهر الجزء المتماسك للموجة المستمرة المعدلة بالتردد (FMCW) باعتباره الأسرع نموًا بمعدل نمو سنوي مركب يبلغ 8.5٪ خلال الفترة المتوقعة.

حسب المكون

الابتكار والمبادرات التوجيهية لشعاع AESA لنمو قطاع وقود الأمن القومي

على أساس العنصر، يتم تقسيم السوق إلىهوائيوجهاز الاستقبال والمعالج وجهاز الإرسال والبرمجيات وغيرها.

من المتوقع أن يحظى قطاع الهوائيات بأكبر حصة في السوق في عام 2025. وينمو هذا القطاع بشكل كبير بسبب دوره الحاسم في تمكين المصفوفات عالية الكسب والممسوحة ضوئيًا إلكترونيًا (AESA) التي توفر توجيهًا دقيقًا للشعاع ووظائف متعددة لتطبيقات الدفاع والمراقبة. علاوة على ذلك، تطلق الدول مشاريع رادارية لمواجهة التوترات الجيوسياسية المتصاعدة والتهديدات الإرهابية.

- على سبيل المثال، في أبريل 2024، أطلقت DRDO الهندية مشروع TDF لهوائيات الصفيف المرحلي ذات الفتحة المشتركة التي تدمج الرادار والحرب الإلكترونية وأنظمة الاتصالات في نطاقات 1-6 جيجا هرتز و5-18 جيجا هرتز لرادارات الصفيف النشط الممسوح ضوئيًا إلكترونيًا (AESA).

من المتوقع أن ينمو قطاع أجهزة الاستقبال والمعالج بمعدل نمو ثابت بمعدل نمو سنوي مركب يبلغ 8.2٪ خلال الفترة المتوقعة.

حسب الاستخدام النهائي

ميزانيات الدفاع العالمية وتكامل مراقبة الطائرات بدون طيار/الصواريخ بزاوية 360 درجة يغذيان نمو القطاع

بناءً على الاستخدام النهائي، يتم تقسيم السوق إلى الدفاع والأمن والفضاء والسيارات والبحرية وغيرها.

من المتوقع أن يستحوذ قطاع الدفاع والأمن على أعلى حصة سوقية في عام 2025. وتتمثل العوامل التي تعزى إلى نمو القطاع في زيادة ميزانية الدفاع العالمية وارتفاع تحديث أنظمة الأسلحة والرادار. علاوة على ذلك، هناك أيضًا زيادة في دمج الرادار في أنظمة الدفاع للمراقبة المستمرة بزاوية 360 درجة، واكتشاف الطائرات بدون طيار (ما يصل إلى 9-12 كم للطائرات بدون طيار/الطائرات بدون طيار الصغيرة)، والمروحيات (36 كم)، والصواريخ، وغيرها من الأهداف.

- على سبيل المثال، في أبريل 2024، قامت ألمانيا بتعزيز القيادة الدفاعية الأوروبية من خلال توسيع أسطول Puma IFV الخاص بها إلى 1087 مركبة بحلول عام 2035 لـ 17 كتيبة ميكانيكية، مقترنة بدفاعات جوية متعددة الطبقات مثل Skyranger 30. ويتم استخدام الرادار في نظام الدفاع لتمكين التتبع الدقيق المقاوم للتشويش للتهديدات منخفضة التوقيع مثل المروحيات الرباعية.

من المتوقع أن ينمو قطاع الطيران بمعدل نمو ثابت بمعدل نمو سنوي مركب يبلغ 8.9٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق الرادار المتماسك

حسب المنطقة، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Coherent Radar Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

وهيمنت سوق أمريكا الشمالية على عام 2025 بقيمة 7.20 مليار دولار أمريكي، وترتفع إلى 7.64 مليار دولار أمريكي في عام 2026، مدفوعة بالاستثمارات الدفاعية في أنظمة AESA من الجيل التالي للطائرات المقاتلة والدفاع الصاروخي. تتصدر الولايات المتحدة بسبب ميزانيات الدفاع المرتفعة والتحديثات واسعة النطاق للرادارات المتماسكة لمعالجة دوبلر الفائقة في البيئات المزدحمة. علاوة على ذلك، هناك اعتماد متزايد للرادارات الأرضية المتماسكة لأمن الحدود واكتشاف حرائق الغابات، مما يؤدي إلى تسريع توسع السوق.

سوق الرادار المتماسك في الولايات المتحدة

واستنادًا إلى المساهمة القوية لأمريكا الشمالية وهيمنة الولايات المتحدة في المنطقة، يمكن تقدير السوق الأمريكية من الناحية التحليلية بحوالي 6.57 مليار دولار أمريكي في عام 2025. وتحافظ البلاد على مكانتها الرائدة بسبب التمويل المتسارع لمشاريعها.الرادار العسكريالتعديلات التحديثية وتوسيع البنية التحتية لأجهزة الصراف الآلي في المراكز الرئيسية، مما يزيد الطلب على أنظمة متماسكة عالية الدقة ومقاومة للتشويش. تستثمر الولايات المتحدة في برامج الجيل التالي، وتشجع المزيد من العقود الدفاعية وتبنيها بشكل أسرع عبر القوات الجوية.

- على سبيل المثال، في ديسمبر 2025، ستقوم القوات الجوية الأمريكية بتحديث منصة اختبار القيادة الذاتية التجريبية X-62 VISTA AI باستخدام أنظمة الرادار والمهام المتقدمة.

أوروبا

ومن المتوقع أن تسجل أوروبا معدل نمو قدره 9.0% خلال الفترة من 2026 إلى 2034، وهو ثاني أعلى معدل بين جميع المناطق. وينمو السوق في المنطقة بسبب ارتفاع ميزانيات الدفاع وسط التوترات الجيوسياسية، حيث يستثمر أعضاء الناتو مثل إيطاليا بكثافة في أنظمة مثل قبة ليوناردو مايكل أنجلو للدفاع الصاروخي الباليستي.

تعطي برامج التحديث في جميع أنحاء المملكة المتحدة وفرنسا وألمانيا الأولوية للرادارات المتماسكة GaN-AESA لتتبع التهديدات بشكل فائق وكفاءة الطيف.

- على سبيل المثال، في ديسمبر 2025، قامت شركة الدفاع الألمانية Hensoldt بزيادة إنتاج رادارات المراقبة الجوية TRML-4D إلى 30 وحدة سنويًا، مدفوعة بارتفاع الطلب الأوروبي واحتياجات استخبارات الإشارات.

إن ظهور الأنظمة غير المأهولة والاحتياجات المضادة للطائرات بدون طيار يزيد من سرعة اعتمادها، حيث أن المعالجة المتماسكة مناسبة في البيئات المزدحمة. بالإضافة إلى ذلك، تضمن المبادرات التعاونية للاتحاد الأوروبي والمشتريات الوطنية الطلب المستمر على تقنيات المراقبة المتقدمة هذه.

سوق الرادار المتماسك في المملكة المتحدة

ويقدر سوق المملكة المتحدة في عام 2025 بحوالي 0.67 مليار دولار أمريكي، وهو ما يمثل حوالي 3.4٪ من عائدات الرادار المتماسك العالمية.

سوق الرادار المتماسك في فرنسا

ومن المتوقع أن يصل سوق فرنسا إلى حوالي 0.63 مليار دولار أمريكي في عام 2025، أي ما يعادل حوالي 3.1% من مبيعات الرادارات المتماسكة العالمية.

آسيا والمحيط الهادئ

من المتوقع أن يصل سوق آسيا والمحيط الهادئ إلى 4.55 مليار دولار أمريكي في عام 2025 ويضمن مكانة ثاني أكبر منطقة في السوق. وفي المنطقة، من المتوقع أن تصل قيمة كل من الهند والصين إلى 0.05 مليار دولار أمريكي و0.10 مليار دولار أمريكي، على التوالي في عام 2025. وتمثل منطقة آسيا والمحيط الهادئ المنطقة الأسرع نموًا للرادارات المتماسكة، مدفوعة بزيادة الحركة الجوية في المطارات. التوترات الإقليمية وجهود تحديث الدفاع في دول مثل الصين والهند وكوريا الجنوبية. تعمل الدول على زيادة الاستثمارات في المراقبة الجوية والرادارات البحرية لمواجهة التهديدات التي تدفع نمو السوق في المنطقة.

سوق الرادار المتماسك في اليابان

ويقدر سوق اليابان في عام 2025 بحوالي 0.71 مليار دولار أمريكي، وهو ما يمثل حوالي 3.6% من عائدات الرادار المتماسك العالمي. .

سوق الرادار المتماسك في الصين

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق العالمية، حيث تقدر إيرادات عام 2025 بحوالي 1.85 مليار دولار أمريكي، وهو ما يمثل حوالي 9.3% من مبيعات الرادارات المتماسكة العالمية.

سوق الرادار المتماسك في الهند

ويقدر سوق الهند في عام 2025 بحوالي 1.01 مليار دولار أمريكي، وهو ما يمثل حوالي 5.1% من عائدات الرادار المتماسك العالمي.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

من المتوقع أن تشهد مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا نموًا معتدلًا في مساحة السوق هذه خلال الفترة المتوقعة. ومن المقرر أن تصل قيمة سوق أمريكا اللاتينية إلى 1.00 مليار دولار أمريكي في عام 2025، مدفوعة بتوسع الطيران التجاري في البرازيل والمكسيك، حيث تدمج المطارات رادارات متماسكة لمراقبة الطقس القاسي ومرونة أجهزة الصراف الآلي أثناء زيادة حركة الركاب.

سوق الرادار المتماسك في المملكة العربية السعودية

ومن المتوقع أن يصل سوق المملكة العربية السعودية إلى حوالي 0.73 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 1.4٪ من عائدات الرادار المتماسك العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

التركيز على تطورات رادار AESA وشراكات التكامل الدفاعي من قبل اللاعبين الرئيسيين لدفع تقدم السوق

لا يزال سوق الرادارات المتماسكة العالمي موحدًا، بقيادة لاعبين رئيسيين مثل Raytheon Technologies، وLockheed Martin، وThales Group، وLeonardo S.p.A.، والتي تمتلك حصصًا كبيرة من خلال الابتكارات في رادارات AESA عالية الدقة وأنظمة المصفوفة المرحلية المستندة إلى GaN (نيتريد الغاليوم). تعمل هذه الشركات على تعزيز نمو السوق من خلال شراكات استراتيجية مع وزارات الدفاع والتعاون في مجال تصنيع المعدات الأصلية. إنهم يركزون على تطوير رادارات متماسكة متعددة الوظائف للدفاع الجوي والمراقبة وتكامل إدارة الحركة الجوية من خلال استراتيجيات وتحالفات مختلفة مع لاعبين رئيسيين آخرين.

- على سبيل المثال، في مايو 2025، وقعت شركة Hensoldt اتفاقية إطارية مع شركة Rheinmetall Air Defense AG لتزويد رادارات SPEXER 2000 لأنظمة مثل Skyranger 30 والدفاع عن الطائرات بدون طيار حتى ثلاثينيات القرن الحادي والعشرين.

ومن بين اللاعبين البارزين الآخرين الذين يعملون في السوق شركات Northrop Grumman وSaab وL3Harris Technologies، التي تعطي الأولوية للبحث والتطوير في معالجة الإشارات المعززة الكم، والمشاريع المشتركة لبرامج مقاتلة الجيل التالي، والإنتاج القابل للتطوير لتلبية الطلب المتزايد من التوترات الجيوسياسية وتفويضات تحديث المجال الجوي.

قائمة شركات الرادار الرئيسية المتماسكة

- هينسولدت إيه جي (ألمانيا)

- شركة RTX (الولايات المتحدة)

- بي أيه إي سيستمز بي إل سي (المملكة المتحدة)

- ليوناردو إس بي إيه (إيطاليا)

- مجموعة تاليس (فرنسا)

- شركة لوكهيد مارتن (الولايات المتحدة)

- شركة نورثروب جرومان (الولايات المتحدة)

- صعب AB (السويد)

- L3Harris Technologies Inc. (الولايات المتحدة)

- شركة صناعات الطيران الإسرائيلية المحدودة (إسرائيل)

التطورات الصناعية الرئيسية

بالنسبة لممثلي العلاقات العامة الداخليين والخارجيين:

- يونيو 2025:قام الجيش الأمريكي بتركيب الرادار المعرفي EchoShield على مركبة Stryker أثناء مشروع Flytrap. يتم استخدام النظام للكشف عن الطائرات بدون طيار التي تحلق على ارتفاع منخفض وتقديم بيانات الموقع في الوقت الفعلي إلى أجهزة القوات، مما يعزز الوعي الظرفي للطائرات بدون طيار.

- https://defence-blog.com/u-s-army-tests-new-drone-defense-radar/

- مايو 2025:يخطط الجيش الهندي لإدخال رادار متقدم خفيف الوزن (LLLWR) يتميز بتقنية AESA المستندة إلى GaN لاكتشاف التهديدات المنخفضة الملاحظة.

- https://defence.in/threads/indian-army-to-boost-battlefield-vision-with-gan-based-aesa-radar-enhancing-tactical-surveillance-against-diverse-low-observable-modern-threats.14194/#google_vignette

- ديسمبر 2025: أطلقت شركة Acconeer مستشعر الرادار النبضي المتماسك متعدد القنوات A212 وتلقت طلبًا بقيمة 380,000 دولار أمريكي من شركة تصنيع سيارات أوروبية متميزة من المقرر طرحها في النصف الأول من عام 2026.

- أكتوبر 2025: أعلنت شركة الدفاع الألمانية Hensoldt عن موقع إنتاج جديد في أولم لتصنيع رادارات المراقبة الجوية TRML-4D ورادارات Spexer الأرضية/الساحلية، والتي تستهدف 1000 وحدة سنويًا اعتبارًا من عام 2027 بعد استثمار مكون من رقمين متوسطين بقيمة مليون يورو.

- أكتوبر 2025:نجحت شركة Systematic الدنماركية في دمج رادار الملاحة Mk11 Sharpeye في برنامج C4ISR التابع لمقر SitaWare الرئيسي الخاص بسفن الدوريات من فئة Samuel Beckett التابعة للخدمة البحرية الأيرلندية.

- مايو 2025: عزز الجيش الهندي مراقبة الحدود باستخدام الجيل التالي من رادار LLLR(I)، وهو رادار محدد بواسطة برنامج دوبلر النبضي يتميز بتغطية مصفوفة غير متحركة بزاوية 360 درجة للكشف عن التهديدات منخفضة المستوى.

- أغسطس 2023:أعلنت شركة Hensoldt وERAA-Tech عن شراكة لتطوير حلول المراقبة الجوية والدفاع الجوي المتقدمة السلبية، والجمع بين تقنيات الرادار المتماسكة للحصول على صورة جوية شاملة ومتكاملة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 7.6% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب النظام الأساسي والتطبيق ونطاق التردد والتكنولوجيا والمكونات والاستخدام النهائي والمنطقة |

|

بواسطة منصة |

· قاعدة أرضية · المحمولة جواً · البحرية والساحلية |

|

بواسطة طلب |

· المراقبة الجوية والدفاع · التحكم في الحرائق والتتبع الراداري · مكافحة الطائرات بدون طيار وأمن المحيط · مراقبة الحركة الجوية · آحرون |

|

بواسطة نطاق التردد |

· فرقة L/S · إكس باند · فرقة كو/كا · آحرون |

|

بواسطة تكنولوجيا |

· نبض متماسك · الموجة المستمرة المعدلة التردد (FMCW) المتماسكة · الموجة المستمرة ذات الترميز المرحلي (CW) |

|

بواسطة عنصر |

· الهوائي · جهاز الاستقبال والمعالج · جهاز الإرسال · برمجة · آحرون |

|

حسب الاستخدام النهائي |

· تجاري · جيش |

|

حسب المنطقة |

· أمريكا الشمالية (حسب النظام الأساسي، حسب التطبيق، حسب نطاق التردد، حسب التكنولوجيا، حسب المكونات، حسب الاستخدام النهائي، والبلد) o الولايات المتحدة (حسب الاستخدام النهائي) o كندا (حسب الاستخدام النهائي) · أوروبا (حسب النظام الأساسي، حسب التطبيق، حسب نطاق التردد، حسب التكنولوجيا، حسب المكونات، حسب الاستخدام النهائي، والبلد) o المملكة المتحدة (حسب الاستخدام النهائي) o ألمانيا (حسب الاستخدام النهائي) o فرنسا (حسب الاستخدام النهائي) o روسيا (حسب الاستخدام النهائي) o بقية أوروبا (حسب الاستخدام النهائي) · منطقة آسيا والمحيط الهادئ (حسب النظام الأساسي، حسب التطبيق، حسب نطاق التردد، حسب التكنولوجيا، حسب المكونات، حسب الاستخدام النهائي، والبلد) o الصين (حسب الاستخدام النهائي) o اليابان (حسب الاستخدام النهائي) o الهند (حسب الاستخدام النهائي) o كوريا الجنوبية (حسب الاستخدام النهائي) o بقية دول آسيا والمحيط الهادئ (حسب الاستخدام النهائي) · أمريكا اللاتينية (حسب النظام الأساسي، حسب التطبيق، حسب نطاق التردد، حسب التكنولوجيا، حسب المكونات، حسب الاستخدام النهائي، والبلد) o البرازيل (حسب الاستخدام النهائي) o المكسيك (حسب الاستخدام النهائي) o بقية أمريكا اللاتينية (حسب نوع الطائرة) · الشرق الأوسط وأفريقيا (حسب النظام الأساسي، حسب التطبيق، حسب نطاق التردد، حسب التكنولوجيا، حسب المكونات، حسب الاستخدام النهائي، والدولة) o الإمارات العربية المتحدة (حسب الاستخدام النهائي) o المملكة العربية السعودية (حسب الاستخدام النهائي) o بقية دول الشرق الأوسط وأفريقيا (حسب الاستخدام النهائي) |

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 19.94 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 38.33 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2024، بلغت القيمة السوقية 7.20 مليار دولار أمريكي.

ومن المتوقع أن يظهر السوق معدل نمو سنوي مركب قدره 7.6٪ خلال الفترة المتوقعة.

من خلال المنصة، من المتوقع أن يقود القطاع الأرضي السوق.

ويؤدي ارتفاع ميزانية الدفاع والتحديث إلى توسع السوق.

تعد Hensoldt AG (ألمانيا)، وRTX Corporation (الولايات المتحدة)، وBAE Systems plc (المملكة المتحدة)، وLeonardo S.p.A. (إيطاليا)، من بين شركات أخرى، بعضًا من اللاعبين الرئيسيين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 220

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة