حجم أنظمة ضغط مقصورة الطائرات التجارية، وحجمها، وتحليل الصناعة، حسب المكونات (نظام الفراغ (توليد الفراغ، والقياس والاستشعار، والمراقبة، والتشخيص) ومكون نظام الأكسجين (إمداد الأكسجين للطاقم، وإمداد الأكسجين للركاب، ومعدات الأكسجين المحمولة)، حسب العروض (خدمات الصيانة والإصلاح والعمرة والأجزاء المجددة (PMA وUSM)) حسب عائلة الطائرات (إيرباص A220، عائلة إيرباص A320 (الرئيس التنفيذي / الجدد)، إيرباص A330 (الرئيس التنفيذي / الجدد)، إيرباص A350، إيرباص A380، ATR 42/72، عائلة بوينغ 737 (كلاسيك / إن جي / ماكس)، بوينغ 747، بوينغ 767، وغيرها)، والتوقعات الإقليمية، 2025-2045

رؤى السوق الرئيسية

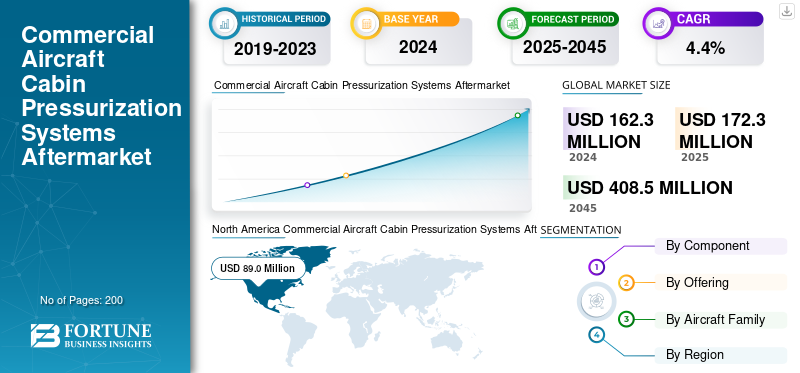

بلغت قيمة حجم ما بعد البيع لأنظمة ضغط مقصورة الطائرات التجارية العالمية 162.3 مليون دولار أمريكي في عام 2024. ومن المتوقع أن ينمو السوق من 172.3 مليون دولار أمريكي في عام 2025 إلى 408.5 مليون دولار أمريكي بحلول عام 2045، مما يُظهر معدل نمو سنوي مركب قدره 4.4٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على السوق العالمية لأنظمة ضغط مقصورة الطائرات التجارية بحصة سوقية بلغت 54.83٪ في عام 2024.

تعد أنظمة ضغط المقصورة أمرًا بالغ الأهمية لراحة الركاب وسلامتهم أثناء عمليات الطيران على ارتفاعات الطيران، حيث لا يوجد ما يكفي من الهواء القابل للتنفس لتزويد الجسم بالأكسجين بشكل صحيح وقد تكون الوظيفة البشرية مستحيلة. رابع أكبر قطاع من السوق هو سوق أنظمة ضغط المقصورة، والذي يمكن تقسيمه على نطاق واسع إلى نظام فراغ/ضغط ونظام أكسجين. يمكن تقسيم نظام التفريغ/الضغط أيضًا إلى عدة مكونات فرعية تشمل وحدات توليد التفريغ وأجهزة الاستشعار وأجهزة التحكم التشخيصية التي تساعد في نظام التحكم والمراقبة لاستخدام ضغط المقصورة. تعتبر هذه المكونات الفرعية مهمة للحفاظ على ارتفاع المقصورة في نطاق مقبول وآمن لتجنب نقص الأكسجة تجاه الركاب والضغط غير المبرر على الهيكل. بالنسبة لجميع أنظمة ضغط المقصورة، يقوم نظام الأكسجين بإنشاء جميع المعدات اللازمة كنسخة احتياطية في حالات الطوارئ لجميع أفراد الطاقم والركاب.

يتكون نظام الأكسجين من أنظمة إمداد الأكسجين الثابتة التي تدعم الطاقم، وزجاجات الأكسجين المحمولة لكل من الطاقم والركاب وأقنعة التنفس. تندرج أجهزة نظام أكسجين هواء المقصورة عادةً ضمن قطاع الصيانة والإصلاح والتجديد (MRO) وقطع الغيار المجددة لأن شركات الطيران ومؤسسات الخدمة مهتمة بالعناية بالصيانة الروتينية وعمليات فحص الامتثال، وتوثيق المعايرة، واستبدال الصمامات والأختام، واستعادة جميع المعدات (الأقنعة، والمنظمات،أجهزة الاستشعاروما إلى ذلك) إلى الشركة المصنعة للمعدات الأصلية (OEM) والمعايير المقبولة الأخرى التي وضعتها السلطات أو الهيئات التنظيمية العالمية. يوجد أسطول عالمي يتكون من طائرات مخصصة للشحن وطائرات الركاب التجارية، حيث يقوم المشغلون بالأمرين معًا - إضافة العديد من الأسطول القديم الذي يحتاج إلى خدمات الصيانة والإصلاح والإصلاح والإصلاح والإصلاح وقطع الغيار المجددة الموثوقة ومنخفضة التكلفة لخدمة وظائف السلامة الضرورية والامتثال التشغيلي، وهذا ينطبق بشكل خاص على عمليات مزيج الأسطول.

علاوة على ذلك، يضم السوق العديد من اللاعبين الرئيسيين، ومن بينهم Collins Aerospace، وHoneywell Aerospace، وThales Group، وSafran Electronics & Defense في المقدمة. لقد دعمت المحفظة الواسعة مع إطلاق المنتجات المبتكرة والتوسع الجغرافي القوي هيمنة هذه الشركات في السوق العالمية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

أنظمة ضغط مقصورة الطائرات التجارية، النقاط الرئيسية في أسواق ما بعد البيع

- حجم السوق 2024: 162.3 مليون

- حجم السوق عام 2025: 172.3 مليون دولار أمريكي

- توقعات حجم السوق لعام 2045: 408.5 مليون دولار أمريكي

- معدل النمو السنوي المركب: 4.4% (2025-2045)

- وسيطرت أمريكا الشمالية على السوق بحصة بلغت 54.83% في عام 2024.

- من المتوقع أن يقود نظام الفراغ السوق حسب المكونات.

- سيطرت خدمات MRO على السوق ومن المتوقع أن تستحوذ على حصة تزيد عن 95٪ في عام 2025.

أمريكا الشمالية

تقدر قيمة أمريكا الشمالية بـ 89.0 مليون دولار أمريكي في عام 2024، مدفوعة بأسطول تجاري كبير ولوائح إدارة الطيران الفيدرالية الصارمة.

أوروبا

يتم دعم النمو في أوروبا من خلال معايير السلامة الصارمة للوكالة الأوروبية لسلامة الطيران (EASA) وزيادة الاعتماد على المكونات المجددة المعتمدة.

آسيا والمحيط الهادئ

يؤدي توسع الأسطول المتزايد في منطقة آسيا والمحيط الهادئ وتزايد شركات النقل منخفضة التكلفة إلى زيادة الطلب على خدمات الصيانة والإصلاح والإصلاح والإصلاح والأجزاء المجددة.

نحن.

ويتم دعم النمو القوي لخدمات ما بعد البيع من خلال توسيع قدرات خدمة نظام الصيانة والضغط التنبؤية.

اليابان

يتم دعم نمو السوق من خلال زيادة أنشطة الطيران التجاري وزيادة الطلب على خدمات صيانة الطائرات.

اقرأ المزيد

ديناميكيات السوق

محركات السوق

أنظمة السلامة والأساطيل القديمة تقود الطلب على خدمات ما بعد البيع

أحد أهم محركات النمو لأنظمة ما بعد البيع لأنظمة ضغط المقصورة هو التقارب الإيجابي لأنظمة السلامة الصارمة جنبًا إلى جنب مع أسطول الطائرات التجارية العالمي القديم. تعتبر أنظمة الضغط أنظمة مهمة للسلامة، فهي تخلق بيئة قابلة للتنفس على ارتفاعات عالية وتحمي أيضًا هيكل الطائرة. على سبيل المثال، تقترب الآلاف من الطائرات ذات الجسم الضيق (مثل Airbus A320ceo وBoeing 737NG) من منتصف دورة التشغيل أو نهاية عمرها التشغيلي، وعلى هذا النحو تحتاج شركات الطيران إلى فحص أو إصلاح أو استبدال صمامات الضغط وأجهزة الاستشعار وأقنعة الأكسجين والمنظمين وما إلى ذلك في دورات صيانة منتظمة. تتطلب إدارة الطيران الفيدرالية (FAA) ووكالة سلامة الطيران التابعة للاتحاد الأوروبي (EASA) دورات فحص روتينية لأنظمة الأكسجين ووحدات التحكم في الضغط التي تخلق طلبًا متكررًا على حلول MRO والأجزاء المجددة. تعد عملية التجديد أكثر جاذبية للمشغلين في الأسواق الناشئة حيث يمثل الحصول على معدات جديدة تكلفة رأسمالية باهظة.

- في يونيو 2025، سلط مكتب سلامة النقل الأسترالي الضوء على حادث تحطم طائرة من طراز جلف ستريم مرتبط بخطأ معروف في الضغط، مؤكدا على مخاطر إهمال مثل هذه الأنظمة. وقد أدى ذلك إلى استثمارات أقوى في الصيانة التنبؤية والرصد على أساس الحالة. ومع زيادة الرقابة التنظيمية، تتعاون شركات الطيران مع مصنعي المعدات الأصلية ومقدمي خدمات MRO المستقلين لتجديد وتحديث هذه الأنظمة. وبالتالي، فإن التقاطع بين التركيبة السكانية للأسطول والإنفاذ التنظيمي وضرورات السلامة يستمر في دفع النمو المستمر في سوق MRO المتخصص.

قيود السوق

القيود الفنية ووقت التوقف الكبير لتقييد نمو السوق

في حين أن سوق الطيران يشهد نموًا مستمرًا، إلا أنه يواجه مع ذلك العديد من عوامل القيود. تعد القيود الفنية وفترات التوقف الطويلة ودورات الصيانة باهظة الثمن أمرًا شائعًا. وبشكل أكثر تحديدًا، تحتوي أنظمة ضغط المقصورة والأكسجين على وصلات محكمة جدًاالكترونيات الطيرانالأنظمة والأنظمة الهوائية وأنظمة التحكم البيئية التي تجعل عملية التجديد والإصلاح تحديات معقدة. بالإضافة إلى ذلك، يتضمن إعداد أنظمة الأكسجين والضغط أنشطة مثل إعادة اختبار أجهزة الاستشعار، وتبديل الصمامات، وإعادة شحن أسطوانة الأكسجين التي تتطلب منشأة متخصصة وموظفين معتمدين وبالتالي تأخير وتقييد جداول الصيانة. ومن الجدير بالذكر أن أي فشل في المكونات المجددة (خاصة أقنعة الأكسجين ومنظمات الضغط) لا يثير مخاوف تتعلق بالسلامة لدى شركات الطيران فحسب، بل يقلل أيضًا من أي رغبة لدى شركات الطيران في استخدام مكونات مجددة من طرف ثالث بدلاً من المكونات الموردة من قبل الشركة المصنعة للمعدات الأصلية (OEM).

فرص السوق

المراقبة الرقمية والحلول المخصصة لخلق فرص نمو مربحة

يمثل سوق MRO لأنظمة ضغط المقصورة ارتفاعًا كبيرًا جدًا في التشخيص الرقمي والصيانة التنبؤية وحلول الأكسجين المخصصة. تتحول صناعة الطيران نحو المراقبة المدعومة بإنترنت الأشياء لأجهزة استشعار ضغط الهواء في المقصورة، والصمامات، وأنظمة الأكسجين، مما سيسمح لمقدمي الصيانة بعرض المعلومات الصحية في الوقت الفعلي حول المكونات والتنبؤ بفشل المكونات في وقت مبكر، وتحسين السلامة وتقليل وقت التوقف غير المخطط له، مع العلم أن الأجزاء المكونة قد تم تخصيصها بشكل صحيح للوظيفة. وبالتالي، يقدم سوق MRO فرصًا لخدمات القيمة المضافة للمراقبة المتكاملة وحزم التجديد المخصصة التي يمكن من خلالها إضافة الأجهزة الطرفية MRO في المستقبل.

- في مايو 2024، قدمت شركة Collins Aerospace الجيل التالي من نظام التحكم في ضغط المقصورة مع مراقبة صحية معززة وفترات خدمة أطول، وهو مصمم لكل من الطائرات الجديدة والأسواق التحديثية. يشير هذا الابتكار إلى أن تكامل الأنظمة الذكية مع عمليات الصيانة والإصلاح والعمرة التقليدية وعمليات التجديد سيصبح محركًا رئيسيًا للنمو. نظرًا لأن الاستدامة وتحسين التكلفة أصبحت من أولويات الصناعة، فإن مقدمي خدمات التجديد الذين يقدمون حلولًا محسنة رقميًا ومخصصة ومتوافقة مع التنظيم سوف يحصلون على ميزة تنافسية كبيرة.

تحديات السوق

تشكل التكلفة العالية والحواجز التنظيمية تهديدات لمقدمي خدمات ما بعد البيع

تعد تكاليف الشهادات المرتفعة والقيود التنظيمية البيروقراطية من بين أهم القضايا التي لا تزال تشكل تحديًا لنمو ما بعد البيع لأنظمة ضغط مقصورة الطائرات التجارية. على الرغم من أن الأجزاء المجددة فعالة من حيث التكلفة مقارنة باستبدال نظام الضغط أو الأكسجين، يجب على موفر MRO الالتزام بمعايير FAA وEASA وICAO والاختبار والشحن وإصدار الشهادات والوثائق لجميع أجزاء نظام الضغط/الأكسجين المجددة. تكاليف الامتثال مرتفعة وغالبًا ما يتم نقلها إلى شركات الطيران. وبالتالي فإن الأجزاء المجددة أكثر تكلفة مما كان متوقعا. ولا تستطيع شركات النقل الصغيرة في أمريكا اللاتينية، وإفريقيا، وجنوب شرق آسيا تحمل التكاليف الإضافية، مما يحد من اعتماد الأجزاء المجددة في المناطق التي تتطلب حلولاً فعالة من حيث التكلفة.

نظام ضغط مقصورة الطائرات التجارية اتجاهات ما بعد البيع

التحول إلى الأنظمة الذكية وخفيفة الوزن والمستدامة لتكون بمثابة اتجاه تكنولوجي رئيسي

أحد الاتجاهات المهمة في التكنولوجيا التي تغير هذه الصناعة هو الانتقال إلى أنظمة الضغط والأكسجين الذكية وخفيفة الوزن والمستدامة. تعمل الشركات المصنعة للمعدات الأصلية للطائرات ومصنعي المكونات بشكل متزايد على تطوير أنظمة مراقبة مدعومة بالذكاء الاصطناعي لاكتشاف الأخطاء في الوقت الفعلي وتعديل الضغط تلقائيًا. ينتقل هذا الاتجاه أيضًا إلى MRO، حيث تضيف الأنظمة المجددة أيضًا ترقيات رقمية وتسهل التوافق المستقبلي مع أنظمة إلكترونيات الطيران الأحدث. كما يقومون أيضًا بتنفيذ مواد تفاعلية خفيفة الوزن (مثل المركبات المتقدمة وسبائك التيتانيوم مع إمكانية تقليل الوزن وحرق الوقود، والعمل على تقليل تكاليف الصيانة والتشغيل خاصة مع أسطوانات الأكسجين والصمامات).

- في أكتوبر 2024، كشفت Lufthansa Technik عن خدماتها المحسّنة لمراقبة الحالة لأنظمة المقصورة، والتي تشمل التتبع التنبؤي لضغط المقصورة للمكونات، مما يضمن الحد الأدنى من الاضطرابات وفترات صيانة أطول. وبالمثل، يتم الآن تكييف مركزات الأكسجين المحمولة المصممة للاستخدام أثناء الطيران مع دورات تجديد شركات الطيران. تُظهر هذه التحولات التكنولوجية تحركًا واضحًا نحو حلول أكثر ذكاءً وكفاءة واستدامة ستهيمن على سوق خدمات ما بعد البيع لأنظمة ضغط المقصورة في العقد القادم.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب المكون

يهيمن نظام الفراغ بسبب ارتفاع الطلب على فحص التسرب في الطائرات القديمة

على أساس المكون، يتم تصنيف السوق إلى نظام فراغ ونظام الأكسجين.

يهيمن نظام التفريغ على السوق، ويتضمن هذا النظام وحدات توليد، وأجهزة استشعار قياس، وأجهزة تحكم تشخيصية، وهو أمر بالغ الأهمية في الحفاظ على ضغط آمن في المقصورة بغض النظر عن ارتفاعات الطيران. مع استمرار حوادث السلامة على مستوى شركات الطيران، تعتمد شركات الطيران بشكل أكبر على خدمات الصيانة والإصلاح والإصلاح لمعايرة الأنظمة وفحص التسرب وتجاوز عمليات فحص الصمامات/أجهزة الاستشعار، خاصة تلك التي تشغل الأساطيل القديمة. على سبيل المثال، لا تزال العديد من شركات الطيران تشغل نماذج قديمة من الطائرات مثل A320ceo أو 737NG، وكلاهما يحتل جزءًا كبيرًا من الأسطول العالمي النشط مقارنة بالطائرات الأحدث. يؤدي تشغيل الطائرات القديمة على نطاق واسع إلى زيادة الطلب على أعمال الصيانة في هذا القطاع. كما تعمل الجهات التنظيمية أيضًا على تشديد معايير السلامة في أعقاب الحوادث المتعلقة بالضغط.

- على سبيل المثال، في يونيو 2025، أفاد مكتب سلامة النقل الأسترالي، أنه تم تحديد مشكلات متكررة تتعلق بالضغط في طائرة جلف ستريم، مما يسلط الضوء على الحاجة إلى تشخيصات منهجية وأكثر فاعلية.الصيانة التنبؤيةيتم نشر الأدوات بسرعة باستخدام أساليب سهلة الاستخدام بما في ذلك أنظمة مراقبة الضغط التي تدعم إنترنت الأشياء. ستعمل هذه التطورات على زيادة تجديد الضغط لأجهزة التحكم في الضغط وأجهزة الاستشعار التي ستستمر في تطوير نمو ما بعد البيع.

من المتوقع أن ينمو قطاع نظام الأكسجين بأعلى معدل نمو سنوي مركب يبلغ 4.7٪ طوال الفترة المتوقعة.

بواسطة العروض

زيادة التركيز على الصيانة الوقائية والتفتيش يغذي نمو قطاع الصيانة والإصلاح والعمرة

من حيث العروض، يتم تصنيف السوق إلى خدمات الصيانة والإصلاح والإصلاح وقطع الغيار المجددة.

استحوذ قطاع خدمات الصيانة والإصلاح والعمرة على الحصة الأكبر من السوق في عام 2024. وفي عام 2025، من المتوقع أن يهيمن هذا القطاع بحصة تزيد عن 95%. تمثل خدمات MRO غالبية عمليات صيانة وإصلاح ضغط المقصورة، بما في ذلك عمليات الفحص الوقائي وفحص التسرب وأعمال معايرة أجهزة الاستشعار وتغيير أي أجزاء معيبة. تعتمد شركات الطيران على موفري MRO المعتمدين لضمان استيفاء المتطلبات التنظيمية ومعايير السلامة FAA و EASA. كما يعمل التوسع في أدوات الصيانة التنبؤية والتشخيص الرقمي على تعزيز هذا السوق.

- في فبراير 2025، حصلت Lufthansa Technik على موافقة MRO لأنظمة المقصورة في هامبورغ للتعامل مع الطلب على خدمات MRO، مما يدل على أن اعتماد شركات الطيران المتزايد على خدمات MRO الخارجية يتزايد مع نضوج الأساطيل وارتفاع معدلات الاستخدام.

من المتوقع أن ينمو قطاع قطع الغيار المجددة بأعلى معدل نمو سنوي مركب يبلغ 6.5% طوال الفترة المتوقعة.

بواسطة عائلة الطائرات

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

الاستخدام واسع النطاق لأنظمة ضغط المقصورة القياسية MRO والأجزاء المجددة عزز نمو عائلة إيرباص A320 (الرئيس التنفيذي/الرئيس الجديد)

استنادًا إلى عائلة الطائرات، يتم تقسيم السوق إلى إيرباص A220، عائلة إيرباص A320 (الرئيس التنفيذي / الجدد)، إيرباص A330 (الرئيس التنفيذي / الجدد)، إيرباص A350، إيرباص A380، ATR 42/72، عائلة بوينغ 737 (كلاسيك / إن جي / ماكس)، بوينغ 747، بوينغ 767، بوينغ 777، بوينغ 787، بومباردييه CRJ سلسلة، كوماك C919، دي هافيلاند داش 8 (سلسلة Q)، إمبراير إي جيتس (E1/E2)، وسوخوي سوبرجيت 100.

احتلت فئة عائلة إيرباص A320 (الرئيس التنفيذي/الجديد) المركز المهيمن في عام 2024. وتمثل عائلة إيرباص A320 واحدة من أكبر حصص الأسطول العالمي، وتمثل مساهمًا كبيرًا في MRO والطلب على الأجزاء المجددة لأنظمة ضغط المقصورة. مع تسليم أكثر من 10.000 طائرة وما زالت نسبة كبيرة منها تحلق، تتطلب نماذج A320ceo العديد من الإمكانيات لإصلاح أقنعة الأكسجين، والمنظمات، وأجهزة التحكم في الضغط. تلجأ شركات الطيران إلى عمليات التجديد لإطالة دورة حياة المكونات وخفض التكاليف. في يناير 2025، أبرمت إيرباص اتفاقية طويلة الأمد مع شركة سافران للأنظمة الجوية، لتعزيز دعم إمدادات الأكسجين والضغط لطائرة A320؛ ويمثل هذا النمو المحدد مسبقًا في طلب ما بعد البيع. ونظرًا لأن شركات الطيران منخفضة التكلفة تعتمد بشكل كبير على طائرات A320، فمن المتوقع زيادة الطلب على قطع الغيار المجددة بأسعار معقولة.

من المتوقع أن ينمو قطاع COMAC C919 بأعلى معدل نمو سنوي مركب يبلغ 18.7٪ طوال الفترة المتوقعة.

أنظمة ضغط مقصورة الطائرات التجارية، التوقعات الإقليمية لما بعد البيع

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا اللاتينية وأفريقيا والشرق الأوسط.

أمريكا الشمالية

North America Commercial Aircraft Cabin Pressurization Systems Aftermarket Size, 2024 (USD Million)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذت أمريكا الشمالية على حصة ما بعد البيع لأنظمة ضغط مقصورة الطائرات التجارية المهيمنة في عام 2023 بقيمة 87.3 مليون دولار أمريكي وحصلت أيضًا على الحصة الرائدة في عام 2024 بقيمة 89.0 مليون دولار أمريكي. تتصدر أمريكا الشمالية الطلب على MRO لضغط المقصورة نظرًا لأسطولها التجاري الكبير ولوائح إدارة الطيران الفيدرالية الصارمة والاعتماد المبكر للصيانة التنبؤية. تعطي شركات الطيران الأمريكية الأولوية لعمليات التجديد لإدارة تكاليف التشغيل المتزايدة. في أبريل 2025، قامت شركة Collins Aerospace بتوسيع مركز خدمات أنظمة الضغط التابع لها في تكساس لتلبية الطلب الإقليمي المتزايد، مما يؤكد النمو القوي لخدمات ما بعد البيع.

- على سبيل المثال، في يونيو 2024، قامت شركة Thermo Fisher Scientific Inc. بتوسيع عملياتها المعملية المركزية في ويسكونسن وكنتاكي والمنطقة بهدف خدمة التكنولوجيا الحيوية والصيدلانيةوالصناعات.

أوروبا وآسيا والمحيط الهادئ

تقع أوروبا وآسيا والمحيط الهادئ في بيئتين سوقيتين مختلفتين للغاية ولكن متكاملتين، مما ينتج عنه طلب كبير على أنظمة ضغط المقصورة والصيانة والإصلاح والإصلاح والأجزاء المجددة. تمتلك أوروبا لوائح سلامة صارمة ومفصلة للغاية من الوكالة الأوروبية لسلامة الطيران (EASA) والتي تتوافق مع المكونات المجددة المعتمدة بالإضافة إلى التشخيص التنبؤي لكل من أنظمة الأكسجين وأنظمة التفريغ على متن الطائرة. وتدعم الديناميكية الإقليمية لمنطقة آسيا والمحيط الهادئ توسع الأعمال خاصة من شركات الطيران منخفضة التكلفة (LCC)، كما هو الحال في الهند والصين وجنوب شرق آسيا، والتي تشمل الاستثمار المستمر والنمو في الأسطول. زيادة عدد الركاب تؤدي إلى الأرباح؛ وبالتالي، يمكن لشركات الطيران تحقيق عوائد جيدة من الاستمرار في تشغيل الطائرات ضيقة البدن.

وفي مارس 2025، منحت شركة طيران جنوب الصين شركة أميكو بكين عقدًا لصيانة أنظمة المقصورة بقيمة تزيد عن 100 مليون دولار أمريكي؛ مما يدل على الطلب المتزايد باستمرار والرغبة في القيام بأعمال تجارية من شركات الطيران في المنطقة. تمتلك أوروبا أسطول البرنامج الأول بينما تنمو منطقة آسيا والمحيط الهادئ بسرعة وتشهد تحولات هائلة أيضًا، مما ينتج عنه جذب مزدوج للسوق. في أوروبا، هناك عمليات تجديد مدفوعة من الناحية التنظيمية بسبب فيروس كورونا، بينما تركز منطقة آسيا والمحيط الهادئ على الاستخدام الحالي للأسطول. يعد كلا السوقين من القطاعات ذات الصلة بـ MRO نظرًا لارتفاع التنظيم الإداري، بينما يسمح البعض الآخر لصحيفة Times/New York Times بأخذ استثمارات رأسمالية قصيرة الأجل للطائرات، وبالتالي خلق جزء كبير من الطلب على أنظمة ضغط المقصورة MRO والتجديد في المستقبل.

أمريكا اللاتينية وأفريقيا والشرق الأوسط

وخلال الفترة المتوقعة، ستشهد مناطق أمريكا اللاتينية وأفريقيا والشرق الأوسط نمواً معتدلاً. ومن المقرر أن يسجل سوق أمريكا اللاتينية وأفريقيا في عام 2025 مبلغ 12.8 مليون دولار أمريكي كتقييم له. وفي أمريكا اللاتينية، تعتمد السوق على التكلفة، حيث تقوم شركات الطيران بتشغيل قطع غيار مجددة لإطالة عمر الطائرات. ومن ناحية أخرى، يستفيد الشرق الأوسط من الأساطيل المتنامية في الخليج، إلى جانب مراكز الصيانة والإصلاح والعمرة المدعومة من الدولة. وفي مايو 2025، أعلنت طيران الإمارات أنها ستقوم بتحديث الأنظمة الموجودة في أسطولها نحيف البدن، مما خلق طلبًا إضافيًا على الدعم في مكونات الضغط.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

مجموعة واسعة من عروض المنتجات إلى جانب شبكة التوزيع القوية للشركات الرئيسية دعمت مكانتها الرائدة

يتم تشكيل السيناريو التنافسي لسوق ما بعد البيع لأنظمة ضغط مقصورة الطائرات التجارية من خلال مجموعة من مصنعي المعدات الأصلية وموردي المستوى الأول وشركات الصيانة والإصلاح والإصلاح المستقلة المستقلة. عادةً ما تكون شركتا تصنيع المعدات الأصلية Collins Aerospace وSafran Aerosystems قويتين في هذا المجال نظرًا لامتلاكهما تقنيات محمية ببراءة اختراع وعقود خدمة طويلة الأجل وإمكانات دعم ممتازة تمثل المصداقية والثقة في خدمة متطلبات عملاء OEM.

إن شركات MROs المستقلة Lufthansa Technik وAAR Corp وST Engineering ناجحة لأنها تقدم خيارات مجددة بسعر فعال من حيث التكلفة يناسب شركات الطيران منخفضة التكلفة وشركات الطيران الإقليمية. بالإضافة إلى ذلك، حققت شركة HEICO تقدمًا في هذا المجال من خلال توفير مكونات الأكسجين والضغط المجددة المعتمدة من إدارة الطيران الفيدرالية (FAA) بسعر أقل. يقوم اللاعبون الإقليميون، بما في ذلك veeding Technic وHAECO، بتوسيع قدراتهم لاستيعاب أحجام الأساطيل المتزايدة في الأسواق الناشئة. هناك عنصر التعاون والتوسع في الهيكل التنافسي.

في فبراير 2025، أعلنت شركة Lufthansa Technik أنها تقوم بتحديث منشأتها في هامبورغ لإدارة الطلب المتزايد من أنظمة المقصورة. التوازن بين القدرة التنافسية، والنمو الإجمالي، وتعزيز الابتكار، مع توفير القيمة عن طريق انخفاض تكلفة ما بعد السوق.

قائمة بأنظمة ضغط كابينة الطائرات التجارية الرئيسية التي تم تقديمها من قبل شركات ما بعد البيع:

- كولينز ايروسبيس (الولايات المتحدة)

- هانيويل ايروسبيس (الولايات المتحدة)

- مجموعة تاليس (فرنسا)

- سافران للإلكترونيات والدفاع (فرنسا)

- ليبر الفضاء(ألمانيا)

- شركة Moog (الولايات المتحدة)

- باركر ايروسبيس(نحن.)

- شركة سبيريت آيروسيستمز (الولايات المتحدة)

- ST هندسة الطيران والفضاء(سنغافورة)

- لوفتهانزا تكنيك (ألمانيا)

التطورات الصناعية الرئيسية

- مايو 2025: أداة الصيانة المدعمة بالذكاء الاصطناعي من شركة Aerogility من Wizz Air لضمان موثوقية نظام المقصورة. اعتمدت شركة Wizz Air نظام Aerogility الذي يعتمد على الذكاء الاصطناعيالتوأم الرقميمنصة لتعزيز تخطيط الصيانة التنبؤية. ويشمل ذلك أجهزة استشعار الضغط وتشخيصات نظام الأكسجين، مما يقلل من وقت التوقف عن العمل ويحسن السلامة التشغيلية.

- أبريل 2025: حصلت AIESL على شهادة EASA وأعلنت عن توسيع حظيرة الطائرات ذات الجسم العريض في ثيروفانانثابورام. أصبحت شركة Air India Engineering Services Limited (AIESL) أول شركة MRO في جنوب الهند تحصل على موافقة EASA Part-145 في مطار ثيروفانانثابورام. وتخطط المنشأة لإضافة حظيرة جديدة ذات هيكل عريض، مما يعزز قدرتها على خدمة أنظمة المقصورة المتقدمة بما في ذلك الضغط وإمدادات الأكسجين.

- أبريل 2025:قامت مجموعة AJW بتوسيع محفظة دعم أنظمة المقصورة الخاصة بها من خلال عقود شركات الطيران الجديدة. في MRO Americas 2025، وقعت مجموعة AJW اتفاقية تزويد بالطاقة بالساعة مع Air Transat لمكونات سلسلة طائرات A320 ودخلت في شراكة مع Inter-Tec Aero لخدمات اعتماد ضغط المقصورة ونظام الأكسجين.

- أبريل 2025: أطلقت HAECO Americas عمليات فحص MRO بمساعدة الطائرات بدون طيار للمقصورة والأنظمة الهيكلية. قدمت HAECO الأمريكتين عمليات تفتيش للطائرات بدون طيار ومجهزة بتقنية رؤية الكمبيوتر. يعمل هذا الابتكار على تحسين الكفاءة في تحديد مشكلات نظام الضغط الهيكلي والمقصورة أثناء دورات الصيانة.

- مارس 2025:قامت شركة Hindustan Aeronautics Ltd (HAL) بإصلاح أول طائرة من طراز A320neo لشركة IndiGo في منشأتها في ناشيك، تليها مشاريع Embraer E-175 وE-145 في أبريل ومايو. يمثل هذا دفعة كبيرة لشركة HAL في مجال الصيانة والإصلاح والإصلاح والإصلاح للطائرات المدنية، مع القدرة على تقديم أكثر من اثنتي عشرة عملية إصلاح لطائرة A320 سنويًا بموجب امتثال DGCA وEASA.

- مارس 2025: سجلت Lufthansa Technik أعلى إيرادات لها على الإطلاق مدعومة بالطلب على أنظمة الصيانة والإصلاح والعمرة في المقصورة. حققت "لوفتهانزا تكنيك" نتائج مالية قياسية للربع الأول من عام 2025، مدفوعة بالطلب المتزايد على خدمات الصيانة والإصلاح والعمرة، بما في ذلك أنظمة المقصورة ومكونات الضغط. تواصل الشركة ضمان أنظمة الإدارة لتلبية تحديات التكلفة وضغوط سلسلة التوريد.

- فبراير 2025: وقعت IndiGo اتفاقية لإنشاء مركز MRO كبير في مطار بنغالورو. أعلنت IndiGo عن استثمار بقيمة 126.49 مليون دولار أمريكي (1,100 كرور روبية) لإنشاء مجمع MRO جديد في مطار بنغالورو الدولي. وتمتد المنشأة على مساحة 31 فدانًا، وستضم أربع حظائر مصممة لدعم أساطيل طائرات A320 وA321XLR وA350 مع خدمة نظام ضغط المقصورة المتقدم.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2019-2045 |

|

سنة الأساس |

2024 |

|

السنة المقدرة |

2025 |

|

فترة التنبؤ |

2025-2045 |

|

الفترة التاريخية |

2019-2023 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 4.4% من 2025 إلى 2045 |

|

وحدة |

القيمة (مليون دولار أمريكي) |

|

التقسيم |

حسب المكونات والعروض وعائلة الطائرات والمنطقة |

|

حسب المكون |

· نظام الفراغ o توليد الفراغ o القياس والاستشعار o المراقبة والتشخيص · نظام الأكسجين o إمداد الطاقم بالأكسجين o إمداد الركاب بالأكسجين o معدات الأكسجين المحمولة |

|

بالطرح |

· خدمات MRO · الأجزاء المجددة o سلطة النقد الفلسطينية o USM |

|

بواسطة عائلة الطائرات |

· ايرباص A220 · عائلة إيرباص A320 (رئيس تنفيذي/جديد) · إيرباص A330 (رئيس تنفيذي/جديد) · ايرباص A350 · ايرباص A380 · أتر 42/72 · عائلة بوينغ 737 (كلاسيك/NG/MAX) · بوينغ 747 · بوينغ 767 · بوينغ 777 · بوينغ 787 · سلسلة بومباردييه CRJ · كوماك C919 · دي هافيلاند داش 8 (سلسلة Q) · طائرات إمبراير الإلكترونية (E1/E2) · سوخوي سوبرجيت 100 |

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 162.3 مليون دولار أمريكي في عام 2024 ومن المتوقع أن تصل إلى 408.5 مليون دولار أمريكي بحلول عام 2045.

وفي عام 2024، بلغت القيمة السوقية 45.1 مليون دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 4.4٪ خلال الفترة المتوقعة 2025-2045.

قاد قطاع خدمات MRO السوق من خلال العرض.

تعد أنظمة السلامة والأساطيل القديمة من العوامل الدافعة الرئيسية.

تعد شركة Collins Aerospace (الولايات المتحدة)، وHoneywell Aerospace (الولايات المتحدة)، ومجموعة Thales Group (فرنسا) من بين اللاعبين البارزين في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2024 من حيث الحصة.

- 2019-2045

- 2024

- 2019-2023

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة