حجم سوق التصرف في أصول تكنولوجيا المعلومات في مراكز البيانات، وتحليل الأسهم والصناعة، حسب نوع الأصول (الخوادم، وأجهزة الشبكات، وأجهزة التخزين، ومعدات تكنولوجيا المعلومات الشاملة، وغيرها)، حسب الخدمة (إعادة البيع / إعادة التسويق، وإعادة التدوير، وخدمات تعقيم البيانات وتدميرها، واسترداد قيمة أصول تكنولوجيا المعلومات، وغيرها)، حسب الصناعة العمودية (تكنولوجيا المعلومات والاتصالات، BFSI، الرعاية الصحية، الحكومة والدفاع، التعليم، الإعلام والترفيه، وغيرها)، والتنبؤات الإقليمية، 2026-2034

رؤى السوق الرئيسية

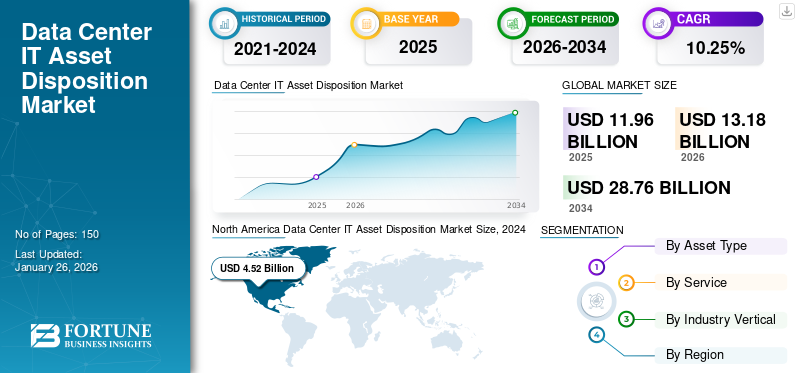

بلغت قيمة سوق التصرف في أصول تكنولوجيا المعلومات لمراكز البيانات العالمية 11.96 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 13.18 مليار دولار أمريكي في عام 2026 إلى 28.76 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 10.25٪ خلال الفترة المتوقعة. وسيطرت أمريكا الشمالية على السوق بحصة بلغت 41.35% في عام 2024.

يحدد التصرف في أصول تكنولوجيا المعلومات في مركز البيانات التقدم المحرز في إيقاف أصول تكنولوجيا المعلومات وإيقاف تشغيلها بشكل منهجي من البيئة الحية والتأكد من التخلص منها بطريقة آمنة للبيانات ومسؤولة بيئيًا. يتم إعادة بيع أصول تكنولوجيا المعلومات التي تم تفريغها لـمركز البياناتأو إعادة تدويرها أو إعادة توزيعها على خدمة أخرى مملوكة لشركة أخرى.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

مركز البيانات، سوق التصرف في الأصول، النقاط الرئيسية

- حجم السوق عام 2025: 11.96 مليار دولار أمريكي

- حجم السوق عام 2026: 13.18 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 28.76 مليار دولار أمريكي

- معدل النمو السنوي المركب: 10.25% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق التصرف في أصول تكنولوجيا المعلومات في مراكز البيانات بحصة بلغت 41.35٪ في عام 2024.

- استحوذ قطاع الخوادم على أكبر حصة سوقية في عام 2024.

- سيطر قطاع إعادة البيع/تجديد التسويق على السوق في عام 2024.

أمريكا الشمالية

وظلت أمريكا الشمالية السوق الإقليمية الرائدة، مدعومة باستثمارات قوية في البنية التحتية لمراكز البيانات.

أوروبا

ومن المتوقع أن تشهد أوروبا نمواً كبيراً مدفوعاً بتوسيع سعة مراكز البيانات وتطوير البنية التحتية.

آسيا والمحيط الهادئ

من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب خلال فترة التوقعات.

نحن.

تستمر مبادرات الاستدامة المتزايدة وزيادة الاستثمارات في مراكز البيانات في دعم توسع السوق.

اليابان

تعمل الاستثمارات المتزايدة في البنية التحتية لمراكز البيانات ومبادرات التحول الرقمي على دفع نمو السوق.

اقرأ المزيد

تأثير الذكاء الاصطناعي التوليدي

زيادة الاهتمام بـ GenAI لإنشاء آفاق جديدة متنوعة للتخلص من أصول تكنولوجيا المعلومات في مركز البيانات

الاهتمام المتزايد بالذكاء الاصطناعي التوليديتسبب في سباق تسلح لتقدم التكنولوجيا، التي تحتاج إلى العديد من مراكز البيانات عالية الكثافة إلى جانب كميات أعلى من الكهرباء لتشغيلها. على جانب الطلب على مراكز البيانات، يقوم بائعو السحابة الكبار "على نطاق واسع" والشركات الأخرى بتطوير نماذج لغوية كبيرة (LLMs) تتقن معالجة اللغة الطبيعية. تحتاج هذه النماذج إلى التدريب على كميات هائلة من المعلومات بمساعدة المعالجات كثيفة الاستهلاك للطاقة. ومن ناحية العرض، يقوم مشغلو مراكز البيانات والشركات السحابية واسعة النطاق ومديرو الأصول بتركيب مبالغ ضخمة من رأس المال لتطوير مراكز بيانات جديدة ذات سعة كبيرة. وبالتالي، فإن الاستخدام المتزايد للذكاء الاصطناعي التوليدي يؤدي إلى تطوير مراكز البيانات ذات القدرات الأعلى. على سبيل المثال،

- وفقًا لتقديرات أبحاث جولدمان ساكس، فإن استخدام الطاقة من قبل مركز البيانات العالمي يزيد عن 55 جيجاوات. ويشملالحوسبة السحابيةعمليات العمل (54%)، وأعباء العمل التقليدية لوظائف الأعمال المعتادة مثل الذكاء الاصطناعي (14%)، والبريد الإلكتروني أو التخزين (32%).

يعد مركز البيانات الذي يركز على الذكاء الاصطناعي فئة ناشئة من البنية التحتية. على الرغم من وجود عدد قليل جدًا منها حتى الآن، فقد تم تطويرها من أجل الخصائص المميزة لعمليات عمل الذكاء الاصطناعي - رفوف ذات كثافة طاقة أعلى، ومتطلبات طاقة كاملة عالية، وأجهزة إضافية (مثل التبريد السائل). عادةً ما يمتلكها المتخصصون في مجال Hyperscaler أو مشغلو البيع بالجملة.

وبالتالي، فإن ارتفاع التقدم في التقنيات يزيد من الحاجة إلى تطوير مراكز البيانات والتصرف السليم لأصولها في مختلف القطاعات، وبالتالي خلق فرص سوقية عديدة.

تأثير التعريفات المتبادلة

يمكن أن يؤدي إدخال التعريفات الجديدة التي تقدمها الإدارة الأمريكية إلى ارتفاع أسعار التكنولوجيا، وإزعاج سلاسل التوريد، وانخفاض الإنفاق على تكنولوجيا المعلومات في جميع أنحاء العالم في عام 2025. ولن يكون لهذه التعريفات تأثير تضخمي مباشر على أسعار التكنولوجيا في الولايات المتحدة فحسب، بل يمكن أن تؤدي المخاوف المتزايدة بشأن التوقف الاقتصادي الأوسع إلى إضعاف الاستثمار من قبل المستهلكين والشركات في جميع أنحاء العالم.

قد يسعى بعض بائعي الأجهزة إلى تقليل التأثير، لكن عملاء الولايات المتحدة سيواجهون بسرعة تأثير ارتفاع الأسعار. ويعني انخفاض المخزونات ودورات التصنيع الأسرع أن ارتفاع الأسعار سيأتي بسرعة. إن الطبيعة الأوسع وغير الواضحة لهذه التعريفات الجديدة تجعل من الصعب على الشركات المصنعة التكيف معها. مثل هذه العوامل يمكن أن تؤثر على التقدم العام للسوق.

اتجاهات سوق التصرف في أصول تكنولوجيا المعلومات في مركز البيانات

تزايد التفضيل لتطهير البيانات لدفع نمو السوق

يشير تعقيم البيانات إلى عملية تؤدي إلى تدمير أو إزالة البيانات المخزنة على جهاز ما بشكل لا رجعة فيهجهاز الذاكرة(ذاكرة فلاش / محركات أقراص SSD، محركات الأقراص الثابتة، الأجهزة المحمولة، أقراص DVD، الأقراص المضغوطة، وما إلى ذلك) أو في أي شكل من أشكال النسخ الورقية. فهو يوفر فوائد محسنة مثل تحسين الأمان والاستدامة البيئية والامتثال التنظيمي. فهو يحد من الوصول غير المصرح به إلى البيانات، ويحمي من انتهاكات البيانات، ويضمن الامتثال لقوانين الخصوصية مثل HIPAA وGDPR. ومن خلال تنقية البيانات، يمكن للمؤسسات أيضًا تقليل النفايات الإلكترونية ودعم التخلص المسؤول من أصول تكنولوجيا المعلومات.

تجتذب خدمات مثل تعقيم البيانات جزءًا أكبر من ميزانية ITAD. ومن ثم، تقوم الشركات بمسح البيانات التي يحتمل أن تكون جديرة بالثقة من وسائط التخزين. ومن ثم، تفضل المؤسسات تنقية البيانات لتحقيق أقصى قدر من استرداد القيمة من الأجهزة الزائدة أو المتوقفة عن العمل.

ديناميكيات السوق

محركات السوق

نمو الحماية الآمنة للبيانات والامتثال لـ ITAD لزيادة الطلب على التصرف في أصول تكنولوجيا المعلومات لمراكز البيانات

مع تزايد لوائح خصوصية البيانات، تعطي مراكز البيانات الأولوية لصناعة التصرف في أصول تكنولوجيا المعلومات المحمية لتجنب خروقات البيانات وحماية المعلومات الحساسة. تعد قابلية التكيف مع القوانين بما في ذلك HIPAA، وGDPR، وCCPA محفوفة بالمخاطر، ويمكن أن تؤدي القيود المفروضة على اتباع بروتوكولات تدمير البيانات المناسبة إلى عقوبات شديدة.

متطلبات التنفيذ المختلفة من قبل موردي مراكز البيانات وامتثال المؤسسات والحماية الآمنة للبيانات والتصرف في أصول تكنولوجيا المعلومات في مركز البيانات هي كما يلي -

- تدمير البيانات في الموقع: تطالب المزيد من المؤسسات بتقطيع محركات الأقراص الثابتة في الموقع، كما أن التقدم بطلب لحماية البيانات لا يترك مواقعها غير آمنة أبدًا.

- محو البيانات المعتمد: تحتاج مراكز البيانات إلى موردي ITAD الذين يقدمون مرافق معتمدة لتدمير البيانات لضمان الامتثال للمعايير الحاكمة.

- سلسلة الحضانة النهائية: يعد التتبع اللوجستي المحمي حاليًا توقعًا مألوفًا، مما يستدعي المساءلة بمساعدة إجراء التخلص من أصول تكنولوجيا المعلومات.

تؤدي متطلبات التنفيذ المختلفة هذه وضرورة حماية البيانات إلى زيادة الطلب على خدمات التصرف في أصول تكنولوجيا المعلومات في مراكز البيانات في مراكز البيانات.

قيود السوق

يمكن أن يؤدي الافتقار إلى الاهتمام وعدم كفاية البنية التحتية إلى إعاقة تقدم السوق

يمكن أن يؤدي عدم الاهتمام الكافي بالتصرف في أصول تكنولوجيا المعلومات إلى مخاطر كبيرة، مثل فقدان السيطرة على البيانات السرية، وغياب الامتثال، والتأثير على الأداء العام لمراكز البيانات.

قد يكون التدهور لاستبدال المعدات بشكل مناسب مكلفًا ويمكن أن يضر بسمعة المؤسسة وأعمالها القادمة. يمكن أن يكون إيقاف تشغيل المعدات في وقت مبكر جدًا بمثابة إهدار لأجهزة مثالية دون عناء، مما يؤدي إلى نفقات وجهد غير ضروريين. قد يكون الحصول على معرفة مسبقة بموعد سحب أصول تكنولوجيا المعلومات أمرًا معقدًا نظرًا لأن كل قطعة من المعدات متنوعة وتحتاج إلى التحكم على أساس كل أصل على حدة.

في الحالات الرئيسية، يشير ذلك إلى توفير مساحة للمعدات الأحدث التي تكون أكثر اتساقًا وأفضل من الناحية التكنولوجية من سابقاتها. وبالتالي، فإن الفشل في ضمان البنية التحتية المناسبة يمكن أن يعيق تقدم السوق.

فرص السوق

الطلب المتزايد على المعايير البيئية والاجتماعية والحوكمة وITAD المدفوع بالاستدامة لخلق العديد من فرص السوق

مع اكتساب الإبداعات البيئية والاجتماعية والحوكمة (ESG) قوة جذب، تصنف الشركات التصرف المسؤول بيئيًا في أصول تكنولوجيا المعلومات كأولوية قصوى لها. يمكن أن يؤدي التخلص غير المناسب من النفايات الإلكترونية (النفايات الإلكترونية) إلى أضرار بيئية كبيرة وعواقب عدم الامتثال. على سبيل المثال،

- وفقًا لتقرير Roundup Insights 2024، هناك ما يقرب من 347 مليون طن من النفايات الإلكترونية غير المعاد تدويرها في العالم مع زيادة العدد بمعدل 2 مليون طن كل عام. يتم إعادة تدوير أقل من 20% من النفايات الإلكترونية، ويعمل المناخ الجيوسياسي المتقلب الحالي على توليد ارتفاعات هائلة في أسعار مواد معينة.

تشمل ميول الاستدامة الرئيسية في إدارة أصول تكنولوجيا المعلومات في مركز البيانات ما يلي:

- استراتيجيات الاقتصاد الدائري: كبديل للتخلص من أصول تكنولوجيا المعلومات، تختار مراكز البيانات التجديد وإعادة التسويق، مما يقلل من النفايات الإلكترونية ويطيل عمر الأجهزة.

- تفويضات المضيفين الإلكترونيين وR2: يتعاون المزيد من الشركات مع بائعي ITAD المرخصين لضمان الامتثال للمعايير البيئية لـR2 والمشرفين الإلكترونيين.

- تقليل البصمة الكربونية: تقوم الشركات تدريجياً بتتبع التأثير البيئي للتخلص من أصول تكنولوجيا المعلومات الخاصة بها ودمج المقاييس المختلفة في تقارير ESG.

وبالتالي، فإن العدد المتزايد من النفايات الإلكترونية وبالتالي زيادة ميول الاستدامة يخلق العديد من الفرص في السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب نوع الأصول

زيادة متطلبات تخزين البيانات لزيادة نمو قطاع أجهزة التخزين

بناءً على نوع الأصول، يتم تصنيف السوق على أنه خوادم، وأجهزة شبكات، وأجهزة تخزين، ومعدات تكنولوجيا المعلومات الشاملة، وغيرها (النفايات الإلكترونية، وما إلى ذلك).

من المتوقع أن تهيمن أجهزة التخزين على السوق بأعلى معدل نمو سنوي مركب خلال الفترة المدروسة، وذلك بسبب زيادة اعتماد التخزين السحابي ومحتوى الفيديو عالي الدقة. وتشمل العوامل الرئيسية الطلب المتزايد على تخزين البيانات، ونمو تقنيات التخزين الجديدة، ودمج الذكاء الاصطناعي في إدارة التخزين. على سبيل المثال،

- وفقًا لخبراء الصناعة، من المتوقع أن يتجاوز إجمالي تخزين البيانات في جميع أنحاء العالم 200 زيتابايت بحلول عام 2025. ويشمل ذلك البيانات المخزنة على البنى التحتية للمرافق العامة، وعلى البنى التحتية العامة لتكنولوجيا المعلومات، وعلى مراكز البيانات السحابية الخاصة والعامة، وعلى أجهزة الحوسبة الشخصية.

تمتلك الخوادم أعلى حصة سوقية في عام 2024، وذلك بسبب المتطلبات المتزايدة للتخلص من الخوادم عبر مراكز البيانات. يتضمن التصرف المناسب لخوادم تكنولوجيا المعلومات إدارة التخلص منها وإيقافها بشكل آمن وموثوق، والحفاظ على التعقيم الآمن للبيانات، وإعادة الاستخدام أو إعادة التدوير بشكل مسؤول بيئيًا. تشمل الفوائد المختلفة تحسين أمان البيانات، وزيادة الاستدامة البيئية، وتوفير التكاليف، والامتثال المصرح به، وتوليد الإيرادات المحتملة عبر استرداد الأصول.

حسب الخدمة

الفوائد المالية المحسنة لإعادة البيع/تجديد النشاط التسويقي تدفع القطاع إلى التقدم

حسب الخدمة، يتم تصنيف السوق إلى خدمات إعادة البيع/تجديد التسويق، وإعادة التدوير، وتعقيم البيانات وتدميرها، واسترداد قيمة أصول تكنولوجيا المعلومات، وغيرها (الخدمات الميدانية، وما إلى ذلك).

سيطرت إعادة البيع/إعادة التسويق على الحصة السوقية في عام 2024. ويمكن أن تساعد إعادة بيع/إعادة تسويق معدات مراكز البيانات الشركات في الحصول على فوائد مالية، مثل استعادة الاستثمار المرتبط بالأجهزة، وتشجيع الاستدامة من خلال تضمين عمر الأصول. من خلال إعادة تسويق المعدات وإعادة بيعها، يمكن للمؤسسات زيادة عائد الاستثمار (ROI) في البنية التحتية لمراكز البيانات.

من المتوقع أن تنمو إعادة التدوير بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة، لأنها تساعد الشركات على تقليل التأثير البيئي من خلال تقديم النفايات الإلكترونية من مدافن النفايات والحفاظ على الموارد القيمة بمساعدة استعادة المواد. على سبيل المثال،

- في أبريل 2025،أطلقت ويسترن ديجيتال ومايكروسوفت مبادرة لإعادة تدوير المعادن الأساسية من محركات الأقراص الثابتة المهجورة ومعدات مراكز البيانات. لقد قام برنامج إعادة التدوير المتقدم والتقاط المواد الأرضية النادرة سابقًا بإعادة تدوير 50000 رطل من محركات الأقراص الثابتة الممزقة (HDD)، مما أدى إلى زيادة العلب والمواد الأخرى وتحويلها إلى مواد مهمة.

حسب الصناعة العمودية

المتطلبات الأعلى لعمليات التصرف في أصول تكنولوجيا المعلومات ضمن تكنولوجيا المعلومات والاتصالات عززت توسيع القطاع

استنادًا إلى قطاع الصناعة، يتم تصنيف السوق إلى تكنولوجيا المعلومات والاتصالات، BFSI، الرعاية الصحية، الحكومة والدفاع، التعليم، الإعلام والترفيه، وغيرها.

استحوذت تكنولوجيا المعلومات والاتصالات على أعلى حصة سوقية في عام 2024. وتتطلب مراكز بيانات الاتصالات التي تساعد الخدمات مثل شبكات الهاتف المحمول وتقديم المحتوى أيضًا عمليات قوية للتخلص من أصول تكنولوجيا المعلومات في مركز البيانات. تساهم التحديات المختلفة لمراكز بيانات الاتصالات، مثل الكفاءة التشغيلية والتعقيد، ومتطلبات مركز البيانات غير المؤكدة، والتحولات في آليات مركز البيانات، في تقدم هذا القطاع.

من المتوقع أن تتقدم الرعاية الصحية بأكبر معدل نمو سنوي مركب خلال فترة التوقعات. تتشابك مراكز الرعاية الصحية والبيانات بشكل تدريجي، مما يعزز الإنفاق الكبير على تكنولوجيا المعلومات. ومن ثم، يتم إجراء استثمارات كبيرة في مراكز البيانات لمساعدة احتياجات البيانات المتزايدة في مجال الرعاية الصحيةالتحول الرقميالجهود، وبالتالي زيادة مراكز البيانات وإيداعات أصول تكنولوجيا المعلومات الخاصة بها عبر الرعاية الصحية. فهو يساعدهم في تحقيق العديد من الفوائد، مثل تخزين البيانات، والبنية التحتية لتكنولوجيا المعلومات، والتبريد السائل، وتوفير التكاليف، والعديد من الفوائد الأخرى. على سبيل المثال،

- بفضل Microsoft Azure وSnowflake Data Factory، انخفضت تكاليف بيئة بيانات AMN Healthcare إلى 14000 دولار أمريكي شهريًا - بعد أن كانت 200000 دولار أمريكي - على الرغم من تخزين بيانات أكثر بنسبة 50% تقريبًا.

التوقعات الإقليمية لسوق التصرف في أصول تكنولوجيا المعلومات في مركز البيانات

حسب المنطقة، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية.

أمريكا الشمالية

North America Data Center IT Asset Disposition Market Size, 2024 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذت أمريكا الشمالية على أعلى حصة سوقية في عام 2024، وذلك بسبب الوجود الأكبر لشركات التكنولوجيا الفائقة في العديد من القطاعات، مثل تكنولوجيا المعلومات والخدمات.اتصالاتوالرعاية الصحية وBFSI والعديد من الصناعات الأخرى، وبالتالي زيادة الإنفاق على البنية التحتية لمراكز البيانات في المنطقة. كما أن المخاوف المتزايدة والمبادرات الحكومية نحو الاستدامة فيما يتعلق بالبنية التحتية لمراكز البيانات وصيانتها تغذي حصة سوق التصرف في أصول تكنولوجيا المعلومات لمراكز البيانات في المنطقة. على سبيل المثال،

- وفقًا للبحث الذي أجراه معهد كاليفورنيا للتكنولوجيا وجامعة كاليفورنيا في ريفرسايد، فقد تسبب التلوث الناتج عن مراكز البيانات في إنفاق أكثر من 5.4 مليار دولار أمريكي على الرعاية الصحية في الولايات المتحدة في السنوات الخمس الماضية.

أوروبا

من المتوقع أن يتقدم السوق في أوروبا بشكل كبير، وذلك بسبب الاستثمارات المتزايدة في البنية التحتية لمراكز البيانات، ومراكز البيانات السحابية، وإيقاف تشغيل مراكز البيانات. تعمل دول مثل ألمانيا والمملكة المتحدة وفرنسا ودول أخرى على تنفيذ اللوائح والسياسات بشكل نشط فيما يتعلق بتفريغ مراكز البيانات والتخلص من الأصول. كما أن العدد المتزايد من البنى التحتية لمراكز البيانات والطلب على مراكز البيانات ذات السعة العالية في مختلف البلدان الأوروبية يساهم في تقدم السوق في المنطقة. على سبيل المثال،

- وفقًا لـ German Trade & Invest Insights، مع 2000 مركز بيانات وحجم حوالي 2700 ميجاوات، تمتلك ألمانيا البنية التحتية الرقمية الرئيسية في أوروبا. وقد تضاعف الحجم منذ عام 2010، ويبدو أنه من المقرر أن يتحسن بنسبة 78% في السنوات القادمة.

آسيا والمحيط الهادئ

من المتوقع أن ينمو السوق في منطقة آسيا والمحيط الهادئ بأعلى معدل نمو سنوي مركب خلال الفترة المدروسة، وذلك بسبب التوسع المتزايد في البنية التحتية لمراكز البيانات، والنفايات الإلكترونية الشديدة واللوائح البيئية، ونمو الاقتصادات الرقمية. كما تقدم العديد من الشركات العاملة في المنطقة مجموعة واسعة من الخدمات، مثل استرداد الأصول، وتدمير البيانات، والتخلص المسؤول. إن الاستثمارات المتزايدة في البنية التحتية لمراكز البيانات عبر بلدان مختلفة مثل الهند واليابان وكوريا الجنوبية ودول أخرى تدعم توسع السوق في المنطقة. على سبيل المثال،

- في أبريل 2025،أعلنت مجموعة أداني عن خططها لاستثمار ما يزيد عن 10 مليارات دولار أمريكي في الهند، نظراً للطلب الكبير عليهاالذكاء الاصطناعي (الذكاء الاصطناعي)والخدمات القائمة على العمليات التجارية. وتخطط الشركة لاستثمار 5.9 مليار دولار أمريكي في البنية التحتية لمركز البيانات في ولاية ماهاراشترا. تعمل المجموعة على تضخيم هذا القطاع، مع إمكانية الأعمال التجارية من الحكومات الأجنبية.

الشرق الأوسط وأفريقيا

يشهد السوق تقدمًا كبيرًا في الشرق الأوسط وإفريقيا بسبب تفويض قوانين سيادة البيانات، والتحول إلى السحابة لاستضافة البيانات من قبل كل من الشركات والحكومات في البلدان، وزيادة اتصال الكابلات البحرية بمختلف البلدان، وزيادة استهلاك البيانات من قبل الشركات، وغير ذلك الكثير.

أمريكا الجنوبية

تساهم زيادة الأعمال الرقمية، وارتفاع معدل استخدام البنية التحتية السحابية العامة، وزيادة الطلب على توحيد مراكز البيانات، والطلب على ممارسات التخلص المتوافقة والآمنة، والعديد من العوامل الأخرى في نمو سوق التصرف في أصول تكنولوجيا المعلومات في مراكز البيانات في أمريكا الجنوبية. أيضًا، تتخذ الحكومات في دول مثل البرازيل مبادرات لتطوير البنية التحتية للبيانات، والبنية التحتية للشبكات، وأمن البيانات والامتثال، والحوسبة السحابية، وغيرها لزيادة تقدم السوق.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

توسعات المحفظة والتعاون لتعزيز نمو الأعمال

يقدم اللاعبون مثل Dell Inc.، وApto Solutions Inc.، وCloudBlue، وIron Mountain، Inc.، وSims Lifecycle Services، وArrow Electronics، من بين اللاعبين الرئيسيين الآخرين، حلولاً وخدمات جديدة لتعزيز مواقعهم في السوق. يشكل هؤلاء اللاعبون تحالفات وتعاونات وعمليات اندماج لتوسيع عروض أعمالهم ومدى وصولهم. تعطي شركات التصرف في أصول تكنولوجيا المعلومات الرئيسية لمراكز البيانات الأولوية لتعزيز خدمات استرداد الأصول وإعادة التدوير والاستدامة لتعزيز عروض منتجاتها.

قائمة شركات التصرف في أصول مركز البيانات الرئيسية

- شركة ديل (الولايات المتحدة)

- شركة أبتو للحلول(نحن.)

- شركة الجبل الحديدي(نحن.)

- كلاودبلو (الولايات المتحدة)

- شركة انجرام مايكرو (نحن.)

- خدمات دورة حياة Sims (الولايات المتحدة)

- شركة آرو للإلكترونيات (الولايات المتحدة)

- أتلانتكس جلوبال سيستمز، ذ.م.م(نحن.)

- شركة Hewlett Packard Enterprise Development LP (الولايات المتحدة)

- استعادة أنظمة DMD (الولايات المتحدة)

- إعادة تدوير التكنولوجيا المتقدمة (ATR) (الولايات المتحدة)

- حلقة مغلقة (الولايات المتحدة)

- Quantum Lifecycle Partners LP (كندا)

- آي بي إم (الولايات المتحدة)

التطورات الصناعية الرئيسية

- أبريل 2025:أعلنت ATR عن استثمار في خدمات إدارة أصول تكنولوجيا المعلومات لمراكز البيانات في الولايات المتحدة. ويؤكد التمديد الاستراتيجي التزام ATR بتقديم كفاءات لوجستية محسنة وخدمات شاملة في الموقع لعملاء مراكز البيانات في جميع أنحاء البلاد.

- أبريل 2025:أعلنت شركة Dell Technologies عن إطلاق ابتكارات البنية التحتية التي تم تطويرها لتمكين مراكز البيانات الحديثة القائمة على الذكاء الاصطناعي. إن خوادم Dell PowerEdge R770 وR670 وR570 وR470 المزودة بمعالجات Intel Xeon 6 المزودة بأنوية P هي خوادم مزدوجة وأحادية المقبس في جوانب من وحدة واحدة ووحدتين تدير عمليات العمل المعتادة والطارئة مثل HPC والمحاكاة الافتراضية للتحليلات واستدلال الذكاء الاصطناعي.

- نوفمبر 2024:قامت شركة DMD Systems Recovery, LLC بتوسيع خدمات ITAD من خلال الاستحواذ على Basket Materials، وهي شركة ITAD مقرها في منطقة الخليج. ويعزز الاستحواذ من وصول DMD إلى شمال كاليفورنيا، مما يحسن توفير مراكز البيانات المحلية في منطقة الخليج ويؤدي إلى ارتفاع سوق التكنولوجيا.

- نوفمبر 2024:استحوذت شركة Closed Loop Partners على الحد الأقصى من شركة Sage المستدامة للإلكترونيات لتسريع إدارة أصول تكنولوجيا المعلومات ومرافق التصرف فيها في أمريكا الشمالية. يساعد هذا الاستحواذ شركة Sage المستدامة للإلكترونيات على تعزيز مكانتها في خدمات التصرف في إدارة أصول تكنولوجيا المعلومات المستدامة في أمريكا الشمالية.

- فبراير 2024:قامت شركة Quantum Lifecycle Partners LP بتوسيع تواجدها في كندا وألبرتا من خلال تقديم منشأة ITAD السادسة الخاصة بها. يقدم المرفق خدمات أمن البيانات، وفرز النفايات الإلكترونية، والخدمات اللوجستية، وتجديد تسويق الأجهزة الإلكترونية القديمة وغير المرغوب فيها للمؤسسات من جميع الأحجام.

- يونيو 2022:قدمت Apto Solutions أداة لإعداد التقارير عن الأثر البيئي تم تطويرها للمساعدة في إعداد التقارير البيئية والاجتماعية والحوكمة. تعد هذه الأداة امتدادًا لمنصة Pulse الخاصة بالشركة والتي تمكن العملاء من فهم كمية انبعاث الغازات الدفيئة التي تم توفيرها من خلال أنشطة إعادة التدوير وإعادة الاستخدام مع Apto.

تغطية التقرير

يقدم التقرير تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات الرائدة وأنواع الحلول والمستخدمين النهائيين للتخلص من أصول تكنولوجيا المعلومات في مركز البيانات. بالإضافة إلى ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 10.25% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع الأصول

حسب الخدمة

حسب الصناعة العمودية

حسب المنطقة

|

الأسئلة الشائعة

ومن المتوقع أن يصل حجم السوق إلى 28.76 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت قيمة السوق 13.18 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 10.25٪ خلال الفترة المتوقعة.

حسب نوع الأصول، من المتوقع أن تقود أجهزة التخزين السوق بأعلى معدل نمو سنوي مركب خلال فترة التوقعات.

نمو الحماية الآمنة للبيانات والامتثال لـ ITAD لزيادة الطلب على التصرف في أصول تكنولوجيا المعلومات لمراكز البيانات.

تعد شركة Dell Inc. وApto Solutions Inc. وCloudBlue وIron Mountain Incorporated وSims Lifecycle Services وArrow Electronics من أفضل اللاعبين في السوق.

استحوذت أمريكا الشمالية على أعلى حصة سوقية في عام 2024.

من خلال الخدمة، من المتوقع أن تنمو إعادة التدوير بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة.

- 2021-2034

- 2025

- 2021-2024

- 150

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة