حجم سوق التجارب السريرية اللامركزية، والمشاركة وتحليل الصناعة، حسب النوع (الحلول والخدمات)، حسب التصميم (التجارب اللامركزية بالكامل والتجارب اللامركزية الهجينة)، حسب المرحلة (المرحلة الأولى، المرحلة الثانية، المرحلة الثالثة، والمرحلة الرابعة)، حسب المجال العلاجي (الأورام، الأمراض المعدية، أمراض الأعصاب، أمراض القلب، وغيرها)، حسب المستخدم النهائي (شركات الأدوية والتكنولوجيا الحيوية، شركات الأجهزة الطبية، CROs، وآخرون)، والتنبؤات الإقليمية، 2026-2034

حجم سوق التجارب السريرية اللامركزية والتوقعات المستقبلية

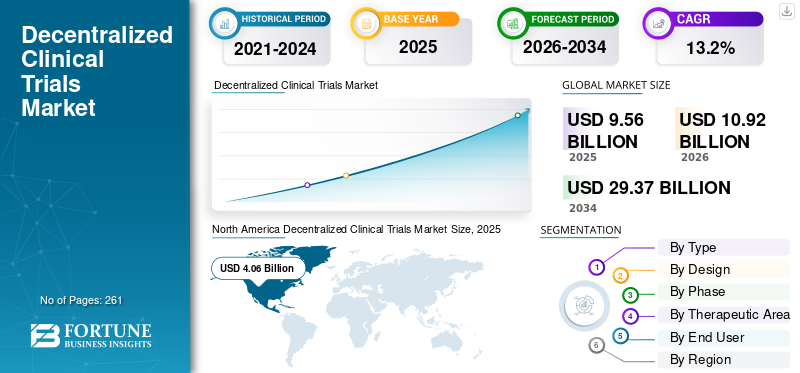

بلغت قيمة سوق التجارب السريرية اللامركزية العالمية 9.56 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 10.92 مليار دولار أمريكي في عام 2026 إلى 29.37 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 13.2٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق التجارب السريرية اللامركزية بحصة سوقية بلغت 42.46% في عام 2025.

تشير التجارب السريرية اللامركزية (DCTs) إلى الدراسات السريرية التي تحدث فيها بعض أو كل الأنشطة المتعلقة بالدراسة في مكان منفصل عن موقع الباحث. ارتفاع عدد التجارب السريرية، وزيادة اعتمادالصحة الرقميةتؤدي التقنيات والتطبيب عن بعد، وتوسيع التجارب اللامركزية، إلى تزايد اعتماد هذه الحلول والخدمات في السوق. يؤدي العدد المتزايد من الأمراض المزمنة والأورام والأدوية المتخصصة إلى زيادة اعتماد التجارب السريرية.

- على سبيل المثال، وفقًا لبيانات عام 2025 التي نشرتها منظمة الصحة العالمية، تم إجراء ما يقرب من 50768 تجربة سريرية في فرنسا.

علاوة على ذلك، فإن التركيز المتزايد على تقديم خدمات مبتكرة، بما في ذلك Thermo Fisher Scientific Inc. وLabcorp، من بين آخرين، يساهم بشكل أكبر في الطلب على هذه الحلول والخدمات في السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

سوق التجارب السريرية اللامركزية الوجبات السريعة

- حجم السوق عام 2025: 9.56 مليار دولار أمريكي

- حجم السوق عام 2026: 10.92 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 29.37 مليار دولار أمريكي

- معدل النمو السنوي المركب: 13.2% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق التجارب السريرية اللامركزية بحصة سوقية بلغت 42.46% في عام 2025.

- من المتوقع أن ينمو قطاع الحلول بمعدل نمو سنوي مركب قدره 13.3٪ خلال الفترة المتوقعة.

- من المتوقع أن يزدهر قطاع التجارب اللامركزية بالكامل بمعدل نمو قدره 13.5٪ خلال الفترة المتوقعة.

أمريكا الشمالية

واستحوذ سوق أمريكا الشمالية على الحصة المهيمنة في عام 2024، بقيمة 3.64 مليار دولار أمريكي، واستحوذ أيضًا على الحصة الرائدة في عام 2025 بقيمة 4.06 مليار دولار أمريكي.

أوروبا

من المتوقع أن يسجل سوق أوروبا معدل نمو سنوي مركب قدره 12.6٪ خلال الفترة المتوقعة، وهو ثاني أعلى معدل بين جميع المناطق، ويصل إلى تقييم قدره 2.97 مليار دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

ومن المتوقع أن يصل سوق آسيا والمحيط الهادئ إلى 2.25 مليار دولار أمريكي في عام 2026.

نحن.

يمكن تقدير السوق الأمريكية من الناحية التحليلية بحوالي 4.22 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 38.6٪ من المبيعات العالمية.

اليابان

ومن المتوقع أن يصل سوق اليابان إلى حوالي 0.43 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 4.0٪ من الإيرادات العالمية.

اقرأ المزيد

اتجاهات سوق التجارب السريرية اللامركزية

اعتماد الذكاء الاصطناعي لتعزيز الطلب على التجارب اللامركزية

هناك اعتماد متزايد للتحليلات المدعمة بالذكاء الاصطناعي لتعزيز تحديد هوية المريض، والمراقبة عن بعد، ومطابقة التجارب، والاحتفاظ بالمشاركين. تتبنى الجهات الراعية والمنظمات البحثية المتعاقدة بشكل متزايد الذكاء الاصطناعي والأدوات الرقمية لفحص السجلات الصحية الإلكترونية، وبيانات المطالبات، والسجلات، ومصادر البيانات الحقيقية، ومجموعات البيانات الجينومية لتحديد الأفراد المؤهلين بشكل أسرع ومطابقتهم مع الدراسات المناسبة. تستفيد التجارب السريرية اللامركزية من التطبيب عن بعد، والأجهزة القابلة للارتداء، ومراقبة المرضى عن بعد، ومنصات جمع البيانات الرقمية لتقليل عبء المريض وتسريع الجداول الزمنية للتجارب. وهذا مهم بشكل خاص في تصميمات تجارب الأمراض النادرة والأورام والأعصاب والأمراض المزمنة، حيث تكون مجموعات التوظيف مجزأة، وتكون معايير أهلية المريض معقدة.

بالإضافة إلى ذلك، يتم استخدام الذكاء الاصطناعي بشكل متزايد لتحسين اختيار المواقع السريرية، والتخطيط التنبؤي للالتحاق، وتسجيل مخاطر المريض، ومراقبة الالتزام، والتنبؤ بالتسرب. في التجارب اللامركزية، حيث تحدث تفاعلات المرضى عبر منصات الرعاية الصحية عن بعد، تساعد أدوات ePRO/eCOA، ومنصات التحليلات الجهات الراعية على مراقبة المخاطر التشغيلية في الوقت الفعلي.

- على سبيل المثال، وفقًا لبيانات عام 2025 التي نشرتها كلية الطب بجامعة تافتس، تم الإبلاغ عن أن استخدامالذكاء الاصطناعييؤدي دعم نشاط التجارب السريرية إلى توفير الوقت بنسبة 18%.

ديناميات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النمو في خطوط أنابيب الأمراض المزمنة والأورام والأمراض النادرة لتعزيز توسع السوق

ويعمل الانتشار المتزايد للحالات المزمنة، بما في ذلك السرطان والأمراض النادرة والأمراض المتخصصة المعقدة، على زيادة الطلب على التجارب السريرية اللامركزية. غالبًا ما تتطلب هذه المؤشرات العلاجية مراقبة طويلة المدى، وزيادة وصول المرضى، والمتابعة المتكررة، وتتبع النتائج في العالم الحقيقي، وتجنيد مجموعات المرضى التي يصعب الوصول إليها.

- على سبيل المثال، وفقًا لبيانات عام 2026 التي نشرها المركز الوطني لمعلومات التكنولوجيا الحيوية (NCBI)، تم تسجيل حوالي 586665 دراسة للتجارب السريرية على مستوى العالم.

هذه الجوانب، إلى جانب الإنفاق المتزايد على الرعاية الصحية، وتوسيع البنية التحتية للرعاية الصحية، وزيادة الطلب على الأدوية المخصصة، والحاجة المتزايدة لتحسين كفاءة التجارب السريرية وإمكانية الوصول إليها، تزيد من معدل انتشار هذه الحلول والخدمات في السوق. لذلك، من المتوقع أن تساهم العوامل المذكورة أعلاه، إلى جانب العدد المتزايد من الشركات الرئيسية التي تقدم خدمات لامركزية جديدة، في تعزيز اللامركزية العالمية.سوق التجارب السريريةنمو.

قيود السوق

تكلفة التنفيذ العالية تعيق نمو السوق

تعمل DCTs على تحسين وصول المرضى وتوظيفهم والاحتفاظ بهم وكفاءة التجربة على المدى الطويل. ومع ذلك، يتطلب نشرها الأولي تكاليف باهظة في التحقق من صحة النظام، والمنصات الرقمية، والأمن السيبراني، وسير عمل الرعاية الصحية عن بعد، والموافقة الإلكترونية، وأدوات eCOA/ePRO، والخدمات اللوجستية المباشرة للمريض، وغيرها.

علاوة على ذلك، تتطلب أنظمة DCT تدريب الموظفين، ودعم تكنولوجيا المعلومات، وتنسيق السداد، وإعادة تصميم سير العمل، وإدارة منصات مختلفة عبر تجارب مختلفة، مما يخلق تحديات في التنفيذ. إلى جانب ذلك، يؤدي التكامل غير المناسب للمنصات الرقمية إلى تأخير بدء التشغيل، وزيادة العبء التشغيلي، وتدفقات البيانات غير المتسقة، والتكاليف الإضافية لمراقبة البائعين واستكشاف الأخطاء وإصلاحها، مما يعيق نمو السوق.

- على سبيل المثال، وفقًا لإحصاءات عام 2024 التي نشرتها شركة Thermo Fisher Scientific Inc.، أفاد حوالي 52.7% من المشاركين باستخدام التقنيات التي يقدمها بائعون متعددون في التجارب السريرية اللامركزية، مما ساهم في التكاليف المتزايدة.

فرص السوق

التوسع في التجارب السريرية في البلدان الناشئة لخلق فرص السوق

يمثل التوسع في نشاط التجارب السريرية في البلدان النامية فرصة مربحة في السوق. يقوم رعاة التجارب السريرية بتوسيع الدراسات التجريبية إلى ما هو أبعد من إعدادات التجارب السريرية التقليدية. بالإضافة إلى ذلك، فإن زيادة عدد المرضى، وتطوير البنية التحتية للبحوث السريرية، وزيادة إمكانية تجنيد المرضى، وتزايد الوعي حول لامركزية التجارب السريرية في الدول النامية، بما في ذلك الصين والمكسيك وغيرها، تعمل على تغذية اعتماد هذه الخدمات. علاوة على ذلك، تؤدي زيادة الإنفاق على الرعاية الصحية، من بين أمور أخرى، إلى تزايد الطلب على حلول وخدمات التجارب السريرية اللامركزية.

- وفقًا لإحصائيات عام 2025 التي نشرتها إدارة التجارة الدولية، يبلغ الإنفاق على الرعاية الصحية حوالي 135.0 مليار دولار أمريكي في البرازيل.

تحديات السوق

التجارب السريرية المحدودة في البلدان الناشئة تعيق نمو السوق

هناك طلب متزايد على التجارب السريرية اللامركزية الجديدة بين المرضى. ومع ذلك، فإن محدودية الوصول إلى الرعاية الصحية في البلدان الناشئة لا تزال تمثل تحديًا رئيسيًا في السوق العالمية. يؤدي الافتقار إلى البنية التحتية المتطورة للتجارب السريرية والشبكات اللوجستية، والمهنيين المدربين، والتحديات في الامتثال التنظيمي، وعدد محدود من الجهات الراعية إلى انخفاض إجراء التجارب اللامركزية بين الشركات والجهات الراعية، مما يعيق نمو السوق.

- على سبيل المثال، وفقًا لبيانات عام 2025 التي نشرتها منظمة الصحة العالمية، تم إجراء 22832 تجربة سريرية فقط في البرازيل.

تحليل التجزئة

حسب النوع

أدت زيادة استخدام التجارب اللامركزية إلى زيادة هيمنة قطاع الخدمات

بناءً على النوع، يتم تصنيف السوق إلى حلول وخدمات.

استحوذ قطاع الخدمات على الحصة الأكبر في عام 2025. ويرجع نمو القطاع إلى تصاعد اعتماد تقنية DCT، مما أدى إلى تزايد الطلب على هذه الخدمات، بما في ذلك توظيف المرضى وإشراكهم، وتنفيذ الموافقة الإلكترونية،الرعاية الصحية عن بعدالتنسيق وغيرها. بالإضافة إلى ذلك، من المتوقع أيضًا أن يساهم عدد متزايد من الشركات والجهات الراعية التي تقدم خدمات التجارب السريرية الهجينة المبتكرة في نمو السوق العالمية.

- على سبيل المثال، وفقًا لبيانات عام 2024 التي نشرتها شركة Thermo Fisher Scientific Inc.، أجاب 87.3% من المشاركين بأن موقعهم استضاف تجربة سريرية واحدة على الأقل استخدمت عناصر لامركزية خلال الـ 12 شهرًا الماضية.

من المتوقع أن ينمو قطاع الحلول بمعدل نمو سنوي مركب قدره 13.3٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب التصميم

أدى الاعتماد المتزايد للتجارب اللامركزية الهجينة إلى هيمنة هذا القطاع

وعلى أساس التصميم، ينقسم السوق إلى تجارب لا مركزية بالكامل وتجارب لا مركزية هجينة.

سيطر قطاع التجارب اللامركزية الهجين على السوق العالمية في عام 2025. ويعود نمو هذا القطاع إلى زيادة انتشار الأمراض المزمنة والوعي بالتجارب السريرية اللامركزية، مما أدى إلى زيادة إجراء التجارب، مما ساهم في النمو القطاعي.

- على سبيل المثال، وفقًا لإحصاءات عام 2025 التي نشرتها منظمة الصحة العالمية، تم إجراء حوالي 17360 تجربة سريرية من المرحلة الثالثة في الهند.

من المتوقع أن يزدهر قطاع التجارب اللامركزية بالكامل بمعدل نمو قدره 13.5٪ خلال الفترة المتوقعة.

حسب المرحلة

أدى ارتفاع عدد التجارب السريرية للمرحلة الثالثة إلى هيمنة هذا القطاع

حسب المرحلة، ينقسم السوق إلى المرحلة الأولى، والمرحلة الثانية، والمرحلة الثالثة، والمرحلة الرابعة.

سيطر قطاع المرحلة الثالثة على الحصة السوقية العالمية للتجارب السريرية اللامركزية في عام 2025 بحصة قدرها 46.7%. ويرجع نمو هذا القطاع إلى العدد المتزايد من التجارب السريرية للمرحلة الثالثة، مما أدى إلى زيادة الطلب على الخدمة.

- على سبيل المثال، وفقًا لبيانات عام 2025 التي نشرتها منظمة الصحة العالمية، تم إجراء ما يقرب من 7305 تجارب سريرية من المرحلة الثالثة في اليابان.

من المقرر أن يتوسع قطاع المرحلة الرابعة بمعدل نمو قدره 12.1٪ خلال الفترة المتوقعة.

حسب المجال العلاجي

أدى تزايد انتشار أنواع مختلفة من السرطان إلى هيمنة قطاع الأورام

بناءً على المجال العلاجي، ينقسم السوق إلى الأورام والأمراض المعدية،علم الأعصاب، وأمراض القلب، وغيرها.

سيطر قطاع الأورام على السوق في عام 2025. ويعد الانتشار المتزايد لأنواع مختلفة من السرطان، بما في ذلك سرطان البروستاتا وغيره، والطلب المتزايد على التجارب السريرية اللامركزية، والعدد المتزايد من الشركات التي تقدم خدمات هجينة، من بين أمور أخرى، بعضًا من العوامل الحاسمة التي تساهم في نمو هذا القطاع. علاوة على ذلك، من المقرر أن يمتلك القطاع حصة قدرها 31.4% في عام 2026.

- على سبيل المثال، وفقًا لبيانات عام 2026 التي نشرها المعهد الوطني للسرطان (NCI)، تم الإبلاغ عن حدوث حوالي 333.830 حالة جديدة من سرطان البروستاتا في الولايات المتحدة.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع أمراض القلب بمعدل نمو سنوي مركب قدره 12.8% خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

أدى العدد المتزايد من شركات الأدوية والتكنولوجيا الحيوية إلى تعزيز الهيمنة القطاعية

بناءً على المستخدم النهائي، ينقسم السوق إلى شركات الأدوية والتكنولوجيا الحيوية، وشركات الأجهزة الطبية، وشركات CROs، وغيرها.

سيطر قطاع شركات الأدوية والتكنولوجيا الحيوية على السوق في عام 2025. مع تزايد عدد التجارب السريرية الهجينة، والوعي المتزايد بالتجارب السريرية اللامركزية، والعدد المتزايد من التجارب السريرية.الصيدلانيةوشركات التكنولوجيا الحيوية، من بين أمور أخرى، هي بعض العوامل الرئيسية التي تساهم في نمو هذا القطاع. علاوة على ذلك، من المقرر أن يمتلك القطاع حصة قدرها 50.3% في عام 2026.

- على سبيل المثال، وفقًا لبيانات عام 2026 التي نشرتها مؤسسة Cross River Therapy، تم الإبلاغ عن وجود حوالي 5000 شركة في الولايات المتحدة.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع شركات الأجهزة الطبية بمعدل نمو سنوي مركب قدره 14.8% خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق التجارب السريرية اللامركزية

بناءً على المنطقة، تمت دراسة السوق في جميع أنحاء أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Decentralized Clinical Trials Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واستحوذ سوق أمريكا الشمالية على الحصة المهيمنة في عام 2024، بقيمة 3.64 مليار دولار أمريكي، واستحوذ أيضًا على الحصة الرائدة في عام 2025 بقيمة 4.06 مليار دولار أمريكي. العدد المتزايد من التجارب السريرية، وزيادة اعتماد الحلول والخدمات السريرية اللامركزية، وعدد متزايد منجهاز طبيتعد الشركات، من بين أمور أخرى، من العوامل الرئيسية التي تساهم في نمو هذا القطاع.

- على سبيل المثال، وفقًا لإحصاءات عام 2025 التي نشرتها منظمة الصحة العالمية (WHO)، تم إجراء حوالي 41351 تجربة سريرية من المرحلة الثانية في الولايات المتحدة.

سوق التجارب السريرية اللامركزية في الولايات المتحدة

واستنادًا إلى المساهمة القوية لأمريكا الشمالية وهيمنة الولايات المتحدة داخل المنطقة، يمكن تقدير السوق الأمريكية من الناحية التحليلية بحوالي 4.22 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 38.6٪ من المبيعات العالمية.

أوروبا

من المتوقع أن يسجل سوق أوروبا معدل نمو سنوي مركب قدره 12.6% خلال الفترة المتوقعة، وهو ثاني أعلى معدل بين جميع المناطق، ويصل إلى تقييم قدره 2.97 مليار دولار أمريكي بحلول عام 2026. ومن المتوقع أن يدعم الانتشار المتزايد للحالات المزمنة والتجارب التدخلية نمو السوق الإقليمية.

سوق التجارب السريرية اللامركزية في المملكة المتحدة

ومن المتوقع أن تصل قيمة سوق المملكة المتحدة إلى حوالي 0.61 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 5.6% من الإيرادات العالمية.

سوق التجارب السريرية اللامركزية في ألمانيا

ومن المتوقع أن يصل حجم السوق الألمانية إلى حوالي 0.53 مليار دولار أمريكي في عام 2026، أي ما يعادل حوالي 4.9% من المبيعات العالمية.

آسيا والمحيط الهادئ

من المتوقع أن يصل سوق آسيا والمحيط الهادئ إلى 2.25 مليار دولار أمريكي في عام 2026 ويضمن مكانة ثالث أكبر منطقة في السوق العالمية. من المرجح أن يدعم الإنفاق المتزايد على الرعاية الصحية والطلب المتزايد على منصات التجارب اللامركزية المبتكرة نمو السوق الإقليمية.

سوق التجارب السريرية اللامركزية في اليابان

ومن المتوقع أن يصل سوق اليابان إلى حوالي 0.43 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 4.0٪ من الإيرادات العالمية. من المتوقع أن ينمو السوق بسبب التركيز المتزايد للشركات الرئيسية على توفير تصميمات دراسة مبتكرة تتمحور حول المريض.

سوق التجارب السريرية اللامركزية في الصين

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق العالمية، حيث من المتوقع أن تصل إيرادات عام 2026 إلى حوالي 0.97 مليار دولار أمريكي، وهو ما يمثل حوالي 8.9٪ من المبيعات العالمية.

سوق التجارب السريرية اللامركزية في الهند

ومن المتوقع أن يصل حجم سوق الهند إلى حوالي 0.22 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 2.0٪ من الإيرادات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

ومن المتوقع أن تشهد مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا نمواً معتدلاً خلال فترة التوقعات. من المتوقع أن تصل قيمة سوق أمريكا اللاتينية إلى 0.59 مليار دولار أمريكي في عام 2026. ويرجع هذا النمو إلى زيادة إمكانية الوصول إلى الرعاية الصحية وتحسين النماذج اللامركزية في المنطقة. ومن المتوقع أيضًا أن تنمو منطقة الشرق الأوسط وأفريقيا بسبب العدد المتزايد من الشركات الرئيسية التي تركز على تحسين قنوات حلولها وخدماتها في السوق. وفي منطقة الشرق الأوسط وأفريقيا، من المتوقع أن تصل قيمة سوق دول مجلس التعاون الخليجي إلى 0.25 مليار دولار أمريكي في عام 2026.

سوق التجارب السريرية اللامركزية في جنوب أفريقيا

ومن المتوقع أن يصل سوق جنوب أفريقيا إلى حوالي 0.14 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 1.2% من الإيرادات العالمية.

المناظر الطبيعية التنافسية

اللاعبين الرئيسيين في الصناعة

توسعة اللاعبين الرائدين في تقنيات التجارب السريرية لدعم هيمنتهم

تعد مجموعة المنتجات والخدمات القوية، إلى جانب التركيز الكبير على المبادرات الإستراتيجية، أحد العوامل الرئيسية التي تساهم في هيمنة هذه الشركات الرئيسية على مستوى العالم. كانت شركة Thermo Fisher Scientific Inc. وLabcorp من المشاركين الرئيسيين في السوق في عام 2025. علاوة على ذلك، من المرجح أن يؤدي التركيز المتزايد للشركات الكبرى على توسيع تكنولوجيا التجارب السريرية إلى تعزيز وجودها، مما يساهم بشكل أكبر في حصتها في السوق.

- على سبيل المثال، في مايو 2020، أعلنت شركة LabCorp، وهي شركة عالمية لعلوم الحياة، أن شركة Covance، وهي شركة تطوير الأدوية التابعة لها، تعمل على توسيع نظامها البيئي التكنولوجي لتسريع اعتماد التجارب السريرية اللامركزية.

وينمو أيضًا اللاعبون الرئيسيون الآخرون، بما في ذلك ICON plc وغيرها، في السوق. ويرجع ذلك في المقام الأول إلى تركيزهم المتزايد على عمليات الاستحواذ والاندماج بين الشركات الأخرى لتعزيز وجودهم في السوق.

قائمة الشركات الرئيسية للتجارب السريرية اللامركزية

- إكفيا (الولايات المتحدة)

- ICON plc (أيرلندا)

- شركة ثيرمو فيشر العلمية(نحن.)

- شركة باركسيل الدولية (MA) (الولايات المتحدة)

- ميدبيس(نحن.)

- لابكورب(نحن.)

- أوراكل (الولايات المتحدة)

- سيغانت هيلث (الولايات المتحدة)

- فورتريا (الولايات المتحدة)

- تيسيكس ميديكال (لوكسمبورغ)

التطورات الصناعية الرئيسية

- نوفمبر 2025: تعاونت شركة Cenmed، وهي شركة متخصصة في توزيع المختبرات وحلول سلسلة التوريد، مع Curavit Clinical Research، وهي منظمة أبحاث تعاقدية افتراضية (VCRO) متخصصة في التجارب السريرية اللامركزية (DCTs)، لتعزيز كفاءة وقابلية التوسع في خدمات المعدات والخدمات اللوجستية للأبحاث السريرية.

- سبتمبر 2024:تعاونت Signant Health مع IQVIA، المزود العالمي للتحليلات المتقدمة والحلول التقنية وخدمات الأبحاث السريرية. تهدف هذه الخطوة إلى توسيع نطاق توافرهاالحلول السريريةمن خلال الانضمام إلى مبادرة IQVIA One Home for Sites.

- فبراير 2024:استحوذت شركة PCM Trials، وهي أكبر مزود مستقل لزيارات الممرضات البحثية المتنقلة للتجارب السريرية اللامركزية (DCTs)، على شركة EmVenio Research ومقرها في دورهام بولاية نورث كارولينا.

- يناير 2024:تعاونت شركة Labcorp، وهي شركة عالمية تقدم خدمات مختبرية مبتكرة وشاملة، مع شركة Hawthorne Effect, Inc.، وهي حل متكامل للتجارب السريرية يدمج التكنولوجيا، لتعزيز قدرات التجارب السريرية اللامركزية لرعاة الأدوية والتكنولوجيا الحيوية والأجهزة الطبية.

- أكتوبر 2023:عقدت Elligo Health Research، وهي منظمة بحثية لتمكين الرعاية الصحية، شراكة مع Avallano، وهي شركة متخصصة في خصوصية البيانات وتكنولوجيا الرعاية الصحية، لإطلاق myTrialsConnectSM، وهو مجتمع بحثي قابل للتطوير مدعوم بالذكاء الاصطناعي (AI)، تم إنشاؤه لخدمة المرضى ومقدمي الخدمات والمواقع وصناعة الأدوية الحيوية.

- يوليو 2023:استحوذت شركة Signant Health على شركة DSG، وهي مزودالتقاط البيانات الإلكترونية (EDC)وتقنية التقاط البيانات المباشرة (DDC) ضمن مجموعة إلكترونية موحدة، لتعزيز مجموعة الحلول السريرية الخاصة بها للتجارب السريرية التقليدية واللامركزية.

- مارس 2023:تعاونت Florence Healthcare مع IQVIA لضمان وصول مواقع البحث المشاركة في دراسات IQVIA إلى تقنية تمكين الموقع. من خلال هذا التعاون، تستفيد IQVIA من منصة تمكين الموقع في فلورنسا، SiteLink، في الدراسات لتقليل اختناقات التجارب السريرية في المواقع الناجمة عن سير عمل المستندات اليدوية المتكررة.

تغطية التقرير

يقدم التقرير تحليلاً تفصيليًا لسوق التجارب السريرية اللامركزية العالمية ويركز على الجوانب الرئيسية مثل الشركات الرائدة وتجزئة السوق، بما في ذلك النوع والتصميم والمرحلة والمجال العلاجي والمستخدم النهائي. وإلى جانب ذلك، يقدم التقرير العالمي نظرة ثاقبة لاتجاهات نمو السوق ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير العديد من العوامل التي ساهمت في نمو وتقدم السوق خلال السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 13.2% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب النوع والتصميم والمرحلة والمنطقة العلاجية والمستخدم النهائي والمنطقة |

| حسب النوع |

|

| حسب التصميم |

|

| حسب المرحلة |

|

| حسب المجال العلاجي |

|

| بواسطة المستخدم النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية بلغ 9.56 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 29.37 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 4.06 مليار دولار أمريكي.

سيظهر السوق نموًا مطردًا بمعدل نمو سنوي مركب قدره 13.2٪ خلال الفترة المتوقعة (2026-2034).

وحسب النوع، كان قطاع الخدمات هو القطاع الرائد في هذا السوق في عام 2025.

يعد الارتفاع الكبير في الأمراض المزمنة والأورام والأمراض النادرة وإدخال خدمات التجارب السريرية اللامركزية الجديدة أحد العوامل الرئيسية التي تدفع نمو السوق.

تعد شركة Thermo Fisher Scientific Inc. وLabcorp من اللاعبين الرئيسيين في السوق العالمية.

سيطرت أمريكا الشمالية على حصة السوق في عام 2025.

يعد العدد المتزايد من التجارب السريرية، وارتفاع الطلب على التجارب السريرية اللامركزية، وتوسيع البنية التحتية للرعاية الصحية، من العوامل الرئيسية المتوقعة لتعزيز اعتماد الخدمة.

- 2021-2034

- 2025

- 2021-2024

- 261

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة