حجم سوق خدمات استشارات التحول الرقمي، وتحليل الأسهم والصناعة، حسب النوع (الخدمات الاستشارية والإستراتيجية، وخدمات تنفيذ التكنولوجيا، واستشارات البيانات والتحليلات، وتحويل العمليات والعمليات، وتحويل تجربة العملاء (CX)، والأمن السيبراني وتحويل المخاطر، وغيرها)، حسب نوع النشر (القائم على السحابة، وفي مكان العمل، والنشر المختلط)، حسب صناعة الاستخدام النهائي (BFSI، والرعاية الصحية وعلوم الحياة، والتصنيع، وتجارة التجزئة والتجارة الإلكترونية، وتكنولوجيا المعلومات) والاتصالات، والطاقة والمرافق، والقطاع الحكومي والعام، والإعلام، وغيرها)، والتوقعات الإقليمية، 2026 - 2034

حجم سوق خدمات استشارات التحول الرقمي والتوقعات المستقبلية

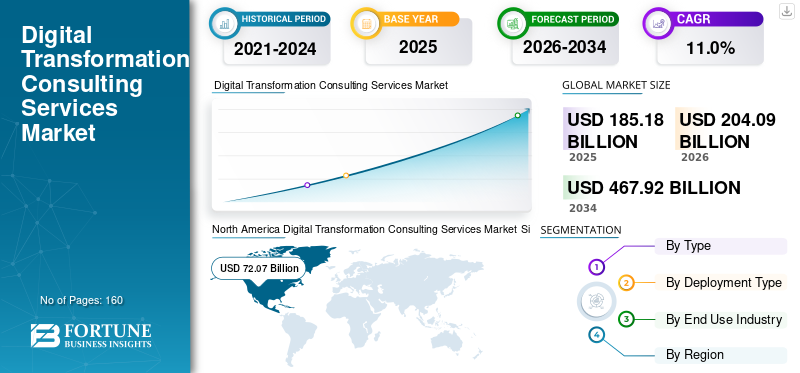

بلغت قيمة سوق خدمات استشارات التحول الرقمي العالمية 185.18 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 204.09 مليار دولار أمريكي في عام 2026 إلى 467.92 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 11.0٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق خدمات استشارات التحول الرقمي بحصة سوقية بلغت 38.92% في عام 2025.

يتم دمج نماذج الذكاء الاصطناعي وجيل الذكاء الاصطناعي بشكل كبير في الوظائف الأساسية للمؤسسات والمنظمات. إن انتقال أنظمة تكنولوجيا المعلومات القديمة نحو النظم البيئية القائمة على السحابة، ولوائح خصوصية البيانات المتزايدة، وتهديدات الأمن السيبراني المتزايدة، وكلها عوامل تزيد الطلب على الخدمات الاستشارية للتحول الرقمي.

يعد اعتماد الصناعة 4.0 ومبادرات التصنيع الذكية ورقمنة سلاسل التوريد من بين العوامل الرئيسية التي تدفع حصة السوق. تعطي الشركات والمؤسسات الأولوية لتجربة العملاء من خلال التخصيص والتحليلات المتقدمة، إلى جانب تفويضات التحول الحاسمة بشأن الاستدامة وإعداد التقارير البيئية والاجتماعية والحوكمة. كل هذه العوامل تدفع طلب السوق على خدمات تحويل تجربة العملاء في جميع أنحاء العالم.

- على سبيل المثال، في يونيو 2024، استحوذت شركة Accenture على شركة Parsionate، وهي شركة استشارات بيانات مقرها ألمانيا، لتعزيز تحويل البيانات وقدرات ترحيل بيانات SAP عبر أوروبا، مما يعزز قدرتها علىالتحول الرقميمحفظة استشارية في استراتيجية البيانات وتحديث المؤسسات.

ويتبنى اللاعبون الرئيسيون في السوق، مثل Accenture وDeloitte وCapgemini وIBM Consulting، العديد من الاستراتيجيات، مثل الاستشارات الرقمية القائمة على السحابة، والتحول التكنولوجي المتكامل القائم على الذكاء الاصطناعي، والحلول المبتكرة الجديدة، والشراكات الاستراتيجية مع اللاعبين المحليين. لقد أثرت العديد من هذه العوامل على الحصة السوقية للاعبين الرئيسيين عبر المناطق الجغرافية.

الرسوم الجمركية المفروضة على الإلكترونيات الاستهلاكية والآلات الصناعية وزيادة تكاليف المواد الخام والأجهزة لتعزيز نمو السوق خلال الفترة المتوقعة. زيادة الطلب على التنبؤ بالذكاء الاصطناعي، وتحليلات سلسلة التوريد، وتحديث تخطيط موارد المؤسسات (ERP) لدفع الخدمات الاستشارية المتعلقة بالتحول الرقمي.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق خدمات استشارات التحول الرقمي

يكتسب التحول الرقمي القائم على الحوكمة البيئية والاجتماعية والحوكمة (ESG) زخمًا في السوق

تعد السياسات التنظيمية وسياسات الامتثال الصارمة، والوعي المتزايد بالحوكمة، من العوامل الرئيسية التي تدفع الطلب على الخدمات. أصبحت الاستدامة معلمة حاسمة مضمنة في الأنظمة الرقمية على مستوى المؤسسة. تعمل الولايات التنظيمية المتزايدة على رقمنة تتبع الكربون، والإبلاغ عن الانبعاثات، وما إلى ذلك، والتي من المتوقع أن تؤدي أيضًا إلى دفع نمو السوق. نظرًا لأن الاستدامة أصبحت مرتبطة بشكل وثيق بسمعة العلامة التجارية والكفاءة التشغيلية، يتم تصميم برامج التحول الرقمي بشكل متزايد مع دمج الأداء البيئي والاجتماعي والحوكمة (ESG) منذ البداية، مما يجعل الاستشارات القائمة على الاستدامة وسيلة نمو طويلة المدى بدلاً من خدمة امتثال قصيرة المدى.

- على سبيل المثال، في مارس 2024، أعلنت شركة Capgemini عن شراكة مع Microsoft لدمج المعايير البيئية والاجتماعية والحوكمة (ESG) في محاسبة الكربون ومقاييس الاستدامة.

ديناميكيات السوق

محركات السوق

[كبوراM2ozT]

تفويضات تحديث البيانات على مستوى المؤسسة لدفع نمو السوق

تنمو خدمات التحول الرقمي في المقام الأول بسبب زيادة الاستثمار في بنيات البيانات والأنظمة البيئية التحليلية المتقدمة ومنصات البيانات. يلعب مستشارو التحول الرقمي دورًا حاسمًا في تصميم استراتيجيات البيانات، وضمان جودة البيانات، وتنفيذ أطر الحوكمة، وتكامل أنظمة المؤسسة. بالإضافة إلى ذلك، فإن الأهمية المتزايدة لإدارة البيانات الرئيسية (MDM)،تعمل لوحات المعلومات في الوقت الفعلي والتحليلات التنبؤية على زيادة الطلب على الخدمات الاستشارية على نطاق واسع. تزيد المتطلبات التنظيمية المتعلقة بخصوصية البيانات وأمنها من تعقيد جهود التحديث. ونتيجة لذلك، لم يعد تحديث البيانات مجرد ترقية لتكنولوجيا المعلومات، بل أصبح مبادرة استراتيجية لتحويل المؤسسات، مما يخلق فرصًا استشارية مستدامة وعالية القيمة.

- على سبيل المثال، في فبراير 2024، قامت شركة Deloitte بتوسيع تحالفها مع Snowflake لمساعدة المؤسسات على تحديث البنى التحتية للبيانات القديمة من خلال تنفيذ منصات البيانات المستندة إلى السحابة وحلول التحليلات المتقدمة.

قيود السوق

خصوصية البيانات ومخاوف الخصوصية للحد من نمو السوق

تنتج الصناعات شديدة التنظيم مثل مراكز البيانات، وBFSI، والرعاية الصحية، وما إلى ذلك، كميات هائلة من البيانات المهمة. مع قيام المؤسسات بنقل البيانات من البنى التحتية القديمة إلى المنصات السحابية، يزداد خطر التهديدات السيبرانية والوصول غير المصرح به. بيانات تشغيلية وحساسة للغاية للحد بشكل أكبر من نمو سوق الخدمات الاستشارية التحويلية الرقمية. إن عمليات نقل البيانات عبر الحدود وقيود النقل تحد من مبادرات وبرامج التحول الرقمي.

فرص السوق

تعمل المنصات الرقمية الخاصة بالقطاع الرأسي على خلق فرص نمو عالية القيمة في مجال الاستشارات

توفر المنصة الرقمية التي تم تطويرها لصناعة معينة فرصة نمو قوية حيث تطالب المؤسسات بشكل متزايد بحلول التحول عبر الأطر العامة. تتطلب قطاعات مثل الخدمات المصرفية والتصنيع والرعاية الصحية والطاقة أنظمة بيئية رقمية مخصصة تدمج الامتثال التنظيمي والتحليل الخاص بالقطاع وسير العمل التشغيلي. تعمل الشركات الاستشارية على تطوير مسرعات الصناعة التي تم تكوينها مسبقًا،التوائم الرقميةومنصات المصانع الذكية والحلول السحابية العمودية لتقصير دورات النشر وتعزيز عائد الاستثمار. لا تعمل هذه المنصات المتخصصة على تحسين التمايز فحسب، بل تعمل أيضًا على تحقيق إيرادات من خلال الخدمات المُدارة والتحسين المستمر.

تحديات السوق

يؤدي تعقيد التكامل في النظام القديم إلى إبطاء اعتماد الخدمات

يظل تعقيد التكامل مع الأنظمة القديمة أحد أهم التحديات في التعاقدات الاستشارية للتحول الرقمي. تعتمد العديد من المؤسسات على أنظمة تخطيط موارد المؤسسات (ERP) المخصصة للغاية منذ عقود، والحواسيب المركزية، والبنية التحتية المحلية التي لم يتم تصميمها للتكامل مع الأنظمة الأساسية الحديثة السحابية الأصلية أو المعتمدة على الذكاء الاصطناعي أو المستندة إلى واجهة برمجة التطبيقات (API). غالبًا ما يتطلب ترحيل هذه الأنظمة أو دمجها إعادة تشكيل واسعة النطاق، وتنقية البيانات، وتطوير البرامج الوسيطة، مما يزيد من الجداول الزمنية للمشروع وتكاليفه. بالإضافة إلى ذلك، يمكن لتبعيات النظام غير الموثقة وبنيات البيانات المجزأة أن تخلق مخاطر فنية غير متوقعة أثناء التنفيذ. يمكن أن تؤدي هذه التعقيدات إلى تأخيرات وتجاوزات في الميزانية واضطرابات تشغيلية، مما يؤثر في النهاية على ثقة العميل وهوامش ربح الشركات الاستشارية.

تحليل التجزئة

حسب النوع

خدمات تنفيذ التكنولوجيا هي الرائدة بسبب متطلبات الشركات لمشاريع التنفيذ واسعة النطاق

بناءً على النوع، يتم تقسيم السوق إلى الخدمات الإستراتيجية والاستشارية، وخدمات تنفيذ التكنولوجيا، واستشارات البيانات والتحليلات، وتحويل العمليات والعمليات، وتحويل تجربة العملاء (CX)،الأمن السيبرانيوتحويل المخاطر، وغيرها.

تمثل خدمات تنفيذ التكنولوجيا أكبر حصة من الإيرادات حيث تحتاج المؤسسات إلى دعم التنفيذ الشامل للانتقال إلى السحابة وتحديث تخطيط موارد المؤسسات (ERP) ونشر إدارة علاقات العملاء (CRM) وتكامل نظام الذكاء الاصطناعي (AI) وتحويل البنية التحتية. عادةً ما تكون هذه المشاريع واسعة النطاق، ولها ارتباطات متعددة السنوات تتضمن تكامل النظام وإعادة الهيكلة والنشر عبر وحدات الأعمال. ونظرًا لأن التنفيذ يتطلب تنفيذًا كثيفًا ويستهلك الكثير من الموارد، فإنه يولد أحجام فواتير أعلى مقارنة بالخدمات الاستشارية فقط.

تعد استشارات البيانات والتحليلات القطاع الأسرع نموًا بسبب الاعتماد السريع للذكاء الاصطناعي في المؤسسة والحاجة إلى اتخاذ قرارات تعتمد على البيانات في الوقت الفعلي. تعمل المؤسسات على تحديث البنية التحتية للبيانات القديمة، وتنفيذ مستودعات البيانات، ودمج نماذج الذكاء الاصطناعي/التعلم الآلي في العمليات الأساسية. تعمل التقارير التنظيمية والتحليلات التنبؤية ومبادرات تخصيص العملاء على تسريع الطلب على الخدمات الاستشارية لإدارة البيانات والتحليلات.

- على سبيل المثال، في فبراير 2024، قامت Capgemini بتوسيع تعاونها مع SAP لتسريع عمليات تنفيذ سحابة S/4HANA واسعة النطاق، وتمكين المؤسسات من تحديث أنظمة تخطيط موارد المؤسسات (ERP) القديمة، وتبسيط العمليات التجارية، وتعزيز التحول الرقمي الأساسي القائم على السحابة كجزء من خدمات تنفيذ التكنولوجيا الأوسع.

حسب نوع النشر

تهيمن الاستشارات المستندة إلى السحابة مع قيام المؤسسات بتسريع تنفيذ استراتيجيات التحول إلى السحابة أولاً

استنادًا إلى نوع النشر، يتم تقسيم السوق إلى نشر قائم على السحابة ومحلي ومختلط.

تهيمن الاستشارات المستندة إلى السحابة وتتصدر حصة الإيرادات والنمو بسبب الترحيل السحابي للمؤسسات على نطاق واسع واستراتيجيات اعتماد السحابة المتعددة. تتحول المؤسسات من البنية التحتية المحلية إلى الأنظمة البيئية السحابية القابلة للتطوير والفعالة من حيث التكلفة لتعزيز السرعة والابتكار والكفاءة التشغيلية.

تتضمن الاستشارات السحابية تخطيط الترحيل وإعادة تصميم البنية وتحسين التكلفة وتنفيذ الأمان وتكامل SaaS. ومع زيادة أعباء عمل الذكاء الاصطناعي والتطبيقات الرقمية الأصلية التي تتطلب بيئات سحابية أصلية، يستمر هذا القطاع في الهيمنة والتوسع بأسرع معدل على مستوى العالم.

بواسطة صناعة الاستخدام النهائي

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

يحظى قطاع BFSI بأكبر حصة مدفوعة بالتعقيد التنظيمي والابتكار الرقمي المستمر

استنادًا إلى صناعة الاستخدام النهائي، يتم تقسيم السوق إلى BFSI، والرعاية الصحية وعلوم الحياة، والتصنيع، وتجارة التجزئة والتجارة الإلكترونية، وتكنولوجيا المعلومات والاتصالات، والطاقة والمرافق، والقطاع الحكومي والعام، والإعلام والترفيه، والنقل والخدمات اللوجستية، وغيرها.

يحتفظ قطاع BFSI بأكبر حصة من الإيرادات بسبب الابتكار الرقمي المستمر في الخدمات المصرفية والتكنولوجيا المالية والمدفوعات والتأمين. تستثمر المؤسسات المالية بكثافة في الأمن السيبراني، واكتشاف الاحتيال، وتحليلات المخاطر المستندة إلى الذكاء الاصطناعي،منصات الخدمات المصرفية الرقميةوأنظمة الامتثال التنظيمي. تعمل المتطلبات التنظيمية الصارمة والمنافسة الشديدة من الشركات الناشئة في مجال التكنولوجيا المالية على دفع برامج التحول الرقمي واسعة النطاق. ونظرًا لقدرة القطاع العالية على الإنفاق على تكنولوجيا المعلومات والتعقيد التنظيمي، تظل BFSI المساهم الرئيسي في إيرادات الاستشارات.

تعد الرعاية الصحية وعلوم الحياة القطاع الأسرع نموًا مدفوعًا بتوسع الخدمات الصحية عن بعد، وتحديث السجلات الصحية الرقمية، والتشخيصات المدعومة بالذكاء الاصطناعي، وتحليلات البيانات السريرية. ويشهد القطاع تحولًا رقميًا سريعًا لتحسين نتائج المرضى وتحسين عمليات المستشفى والامتثال للوائح الرعاية الصحية المتطورة.

التوقعات الإقليمية لسوق خدمات استشارات التحول الرقمي

حسب الجغرافيا، تتم دراسة السوق في جميع أنحاء أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

[جقسكوفزسرفن]

تهيمن أمريكا الشمالية على الحصة السوقية العالمية لخدمات استشارات التحول الرقمي نظرًا لنظامها البيئي لتكنولوجيا المعلومات المؤسسي الناضج للغاية والحضور القوي لعمالقة الاستشارات العالمية بما في ذلك Accenture وDeloitte وIBM وغيرها. تستفيد المنطقة من الاعتماد المبكر للحوسبة السحابية، والذكاء الاصطناعي، والتحليلات المتقدمة عبر الصناعات، بما في ذلك BFSI، والرعاية الصحية، والتكنولوجيا. تعمل متطلبات الامتثال التنظيمي العالية واستثمارات الأمن السيبراني على زيادة الطلب على الاستشارات. بالإضافة إلى ذلك، تعمل أنشطة رأس المال الاستثماري القوية ونماذج الأعمال الرقمية الأصلية على دفع التحديث المستمر للمؤسسات.

سوق خدمات استشارات التحول الرقمي في الولايات المتحدة

يعد سوق الولايات المتحدة هو الأكبر على مستوى العالم، مدفوعًا بالإنفاق المرتفع على تكنولوجيا المعلومات للمؤسسات والاعتماد السريع للذكاء الاصطناعي والحوسبة السحابيةتحليلات متقدمة. يستمر الطلب القوي من قطاعات BFSI والرعاية الصحية وتجارة التجزئة والتكنولوجيا في تغذية برامج التحديث واسعة النطاق. كما تدعم متطلبات الامتثال التنظيمي وتهديدات الأمن السيبراني المتزايدة التعاقدات الاستشارية. بالإضافة إلى ذلك، فإن وجود شركات استشارية عالمية رائدة ونظام بيئي ناضج للابتكار يحافظ على هيمنة البلاد من حيث الإيرادات.

أوروبا

ويعتمد نمو السوق الأوروبية على اعتماد الصناعة 4.0، وخاصة في ألمانيا وإيطاليا وفرنسا، حيث تظل رقمنة التصنيع أولوية. تعمل الأطر التنظيمية مثل اللائحة العامة لحماية البيانات (GDPR) وتفويضات إعداد التقارير البيئية والاجتماعية والحوكمة (ESG) على زيادة الطلب على الاستشارات الرقمية التي تركز على الامتثال. وتشهد المنطقة أيضًا تحولًا قويًا في مجال الطاقة ومبادرات التحول القائمة على الاستدامة. تدعم رقمنة القطاع العام عبر دول الاتحاد الأوروبي أيضًا المشاركات الاستشارية. بالإضافة إلى ذلك، تعمل برامج التمويل الرقمي في الاتحاد الأوروبي على تسريع تحديث المؤسسات، وخاصة في أوروبا الشرقية.

سوق خدمات استشارات التحول الرقمي في المملكة المتحدة

ومن المتوقع أن يصل سوق المملكة المتحدة في عام 2026 إلى 10.14 مليار دولار أمريكي، وهو ما يمثل حوالي 5.0٪ من الإيرادات العالمية.

سوق خدمات استشارات التحول الرقمي في ألمانيا

ومن المتوقع أن تصل قيمة السوق الألمانية إلى 11.40 مليار دولار أمريكي في عام 2026، أي ما يعادل حوالي 5.6% من المبيعات العالمية.

آسيا والمحيط الهادئ

تعد منطقة آسيا والمحيط الهادئ المنطقة الأسرع نموًا بسبب التبني الرقمي السريع عبر الاقتصادات الناشئة مثل الهند ودول رابطة دول جنوب شرق آسيا (ASEAN). يعمل الترحيل السحابي للمؤسسات على نطاق واسع، ونشر 5G، وتكامل الذكاء الاصطناعي على تسريع مبادرات التحول. تعمل الحكومات في جميع أنحاء الصين والهند وجنوب شرق آسيا على الترويج لبرامج الاقتصاد الرقمي وتطوير المدن الذكية. تستثمر الاقتصادات ذات التصنيع الثقيل في الأتمتة وتقنيات الصناعة 4.0. تساهم قاعدة الشركات الصغيرة والمتوسطة المتوسعة في المنطقة والنظام البيئي المتنامي للتكنولوجيا المالية في زيادة الطلب القوي على الاستشارات.

سوق خدمات استشارات التحول الرقمي في الهند

ستبلغ قيمة السوق الهندية، في عام 2026، 8.25 مليار دولار أمريكي، وهو ما يمثل حوالي 4.0٪ من السوق العالمية.

سوق خدمات استشارات التحول الرقمي في الصين

ومن المتوقع أن يظل السوق الصيني مهيمناً في منطقة آسيا والمحيط الهادئ في عام 2026 حيث تصل إيراداته إلى 18.42 مليار دولار أمريكي، وهو ما يمثل حوالي 9.0٪ من المبيعات العالمية.

سوق خدمات استشارات التحول الرقمي في آسيان

ومن المتوقع أن تصل قيمة سوق آسيان في عام 2026 إلى 6.88 مليار دولار أمريكي، وهو ما يمثل حوالي 3.4٪ من الإيرادات.

أمريكا الجنوبية

ويتم دعم نمو سوق أمريكا الجنوبية من خلال التوسع في مجال التكنولوجيا المالية، وخاصة في البرازيل والمكسيك، حيث يتسارع اعتماد الخدمات المصرفية الرقمية. تتجه الشركات بشكل متزايد إلى الأنظمة المستندة إلى السحابة لتحسين الكفاءة التشغيلية وخفض التكاليف. التصنيع والتجزئة واتصالاتتتبنى القطاعات تدريجيًا الأتمتة والمنصات الرقمية مما يزيد الطلب على الخدمات الاستشارية للتحول الرقمي. تشجع التقلبات الاقتصادية المؤسسات على متابعة استشارات تحسين التكلفة والأتمتة. وعلى الرغم من أن النمو معتدل مقارنة بمنطقة آسيا والمحيط الهادئ، إلا أن مبادرات التحديث الرقمي تتوسع بشكل مطرد في جميع أنحاء المنطقة.

سوق خدمات استشارات التحول الرقمي في البرازيل

ومن المتوقع أن يصل حجم سوق البرازيل إلى 5.85 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 2.9% من السوق العالمية.

الشرق الأوسط وأفريقيا

تعتمد منطقة الشرق الأوسط وأفريقيا في المقام الأول على مبادرات التحول الرقمي التي تقودها الحكومات، لا سيما في دول مجلس التعاون الخليجي في إطار برامج مثل رؤية 2030. وتعد مشاريع المدن الذكية، واستراتيجيات تنويع الطاقة، وتحديث القطاع العام من عوامل تمكين النمو الرئيسية. كما يساهم الاعتماد المتزايد على السحابة والتوسع في الخدمات المصرفية الرقمية في زيادة الطلب على الاستشارات. وفي أفريقيا، تدعم أنظمة الابتكار في مجال التكنولوجيا المالية والخدمات المصرفية عبر الهاتف المحمول مبادرات التحول الرقمي. وفي حين أن قاعدة السوق أصغر، فإن مشاريع البنية التحتية الاستراتيجية تخلق فرصا طويلة الأجل.

سوق خدمات استشارات التحول الرقمي في دول مجلس التعاون الخليجي

ومن المتوقع أن تصل قيمة سوق دول مجلس التعاون الخليجي إلى 4.66 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 2.3% من السوق العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

الابتكار الذي يقوده الذكاء الاصطناعي والشراكات الإستراتيجية بين اللاعبين الرئيسيين يقودون التميز التنافسي

يركز اللاعبون الرئيسيون في سوق خدمات استشارات التحول الرقمي بشكل متزايد على استراتيجيات التحول التي يقودها الذكاء الاصطناعي، ودمج الذكاء الاصطناعي التوليدي، والأتمتة، والتحليلات المتقدمة في عروض الخدمات الأساسية. تسعى العديد من الشركات الاستشارية إلى تنفيذ عمليات اندماج واستحواذ قوية لتعزيز القدرات في مجال السحابة،الأمن السيبرانيوهندسة البيانات والحلول الرقمية الخاصة بالصناعة. تعد الشراكات الإستراتيجية مع الشركات فائقة التطور مثل AWS، وMicrosoft Azure، وGoogle Cloud أمرًا أساسيًا لتوسيع نطاق الترحيل السحابي ومحافظ الاستشارات السحابية المتعددة. وتقوم الشركات أيضًا بتطوير مسرعات ومنصات خاصة خاصة بالصناعة لتمييز عروضها وتقصير دورات النشر.

- على سبيل المثال، في أكتوبر 2023، أطلقت شركة IBM IBM Consulting Advantage، وهي منصة تسليم مدعومة بالذكاء الاصطناعي مصممة لتعزيز المشاركات الاستشارية للتحول الرقمي من خلال دمج الذكاء الاصطناعي التوليدي وأدوات التشغيل الآلي والأصول الخاصة بالصناعة، مما يتيح دورات تنفيذ أسرع، وتحسين الإنتاجية، واتخاذ القرارات القائمة على البيانات لعملاء المؤسسات.

قائمة الشركات الرئيسية في سوق خدمات استشارات التحول الرقمي

- أكسنتشر(أيرلندا)

- ديلويت (المملكة المتحدة)

- استشارات IBM (الولايات المتحدة)

- كابجيميني(فرنسا)

- تاتا للخدمات الاستشارية (الهند)

- انفوسيس (الهند)

- مدرك(س.)

- برايس ووترهاوس كوبرز (المملكة المتحدة)

- إرنست ويونغ(ك.)

- ماكينزي آند كومباني (الولايات المتحدة)

التطورات الصناعية الرئيسية

- أغسطس 2025:أعلنت EY عن توسيع منصة خدماتها الرقمية للاستدامة، ودمج تحليلات الحوكمة البيئية والاجتماعية والحوكمة، وأدوات تتبع الكربون، ولوحات معلومات إعداد التقارير المدعومة بالذكاء الاصطناعي في برامج تحويل المؤسسات.

- يوليو 2025:أطلقت شركة برايس ووترهاوس كوبرز عرضًا للمرونة الرقمية والتحول السيبراني، يركز على تنفيذ بنية الثقة المعدومة وتحديث الامتثال التنظيمي للمؤسسات العالمية.

- فبراير 2025:أعلنت شركة Deloitte عن توسيع ممارساتها العالمية في مجال التكنولوجيا والتحول، والاستثمار في الأتمتة التي تعتمد على الذكاء الاصطناعي وقدرات التحديث السحابي لدعم مبادرات إعادة الابتكار الرقمي على مستوى المؤسسة.

- يناير 2025:قامت شركة Accenture بتوسيع منصة AI Refinery™ الخاصة بها لتشمل قطاعات محددةالذكاء الاصطناعي التوليديوكلاء، مما يمكّن المؤسسات من تسريع نشر الذكاء الاصطناعي على نطاق واسع عبر التمويل وسلسلة التوريد وعمليات العملاء كجزء من برامج التحول الرقمي الشاملة.

- أبريل 2024:قامت Capgemini بتوسيع شراكتها الإستراتيجية مع Google Cloud، مع التركيز على تسريع التحول السحابي القائم على الذكاء الاصطناعي وبرامج التحديث الرقمي الخاصة بالصناعة.

تغطية التقرير

يتضمن تحليل سوق خدمات استشارات التحول الرقمي العالمية دراسة شاملة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق خلال الفترة المتوقعة. فهو يوفر معلومات حول الجوانب الرئيسية، بما في ذلك نظرة عامة على التقدم التكنولوجي، والبيئة التنظيمية، وإطلاق المنتجات. بالإضافة إلى ذلك، فإنه يعرض تفاصيل الشراكات وعمليات الدمج والاستحواذ، بالإضافة إلى تطورات الصناعة الرئيسية وانتشارها حسب المناطق الرئيسية. يوفر تقرير أبحاث السوق العالمية أيضًا مشهدًا تنافسيًا عميقًا يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 11.0% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب النوع ونوع النشر وصناعة الاستخدام النهائي والمنطقة |

| حسب النوع |

|

| حسب نوع النشر |

|

| بواسطة صناعة الاستخدام النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 185.18 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 467.92 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 72.07 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 11.0٪ خلال الفترة المتوقعة.

من خلال صناعة الاستخدام النهائي، يهيمن قطاع BFSI على السوق.

يتطلب تحديث البيانات على مستوى المؤسسة دفع نمو السوق.

تعد شركات Accenture وTCS وCapgemini وDeloitte من بين الشركات الكبرى في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 160

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة