التوأم الرقمي في حجم سوق بناء السفن، والمشاركة وتحليل الصناعة، من خلال العرض (الأجهزة والبرامج والاشتراك السحابي SaaS وغيرها)، حسب الكائن المزدوج (التوأم الرقمي للسفينة / المنتج، التوأم الرقمي لحوض بناء السفن / المنشأة، وغيرها)، حسب مرحلة دورة حياة بناء السفن، حسب طبقة التكنولوجيا (CAD / CAE / CAM / الهندسة البحرية، وغيرها)، حسب التطبيق (تخطيط الإنتاج وتحسينه، تصميم وهندسة السفن الرقمية، وغيرها)، حسب نوع السفينة، حسب نظام السفينة (البدن والهيكل، والديناميكا المائية، والدفع، وغيرها)، حسب نموذج النشر، حسب المستخدم النهائي والتوقعات الإقليمية 2026-2034

التوأم الرقمي في حجم سوق بناء السفن والتوقعات المستقبلية

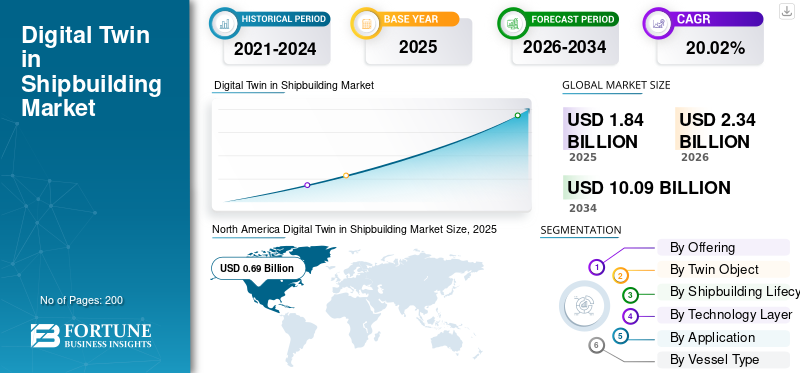

بلغت قيمة التوأم الرقمي في حجم سوق بناء السفن 1.84 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 2.34 مليار دولار أمريكي في عام 2026 إلى 10.09 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 20.02٪ خلال الفترة المتوقعة. وهيمنت أمريكا الشمالية على التوأم الرقمي في سوق بناء السفن بحصة سوقية بلغت 37.5% في عام 2025.

يغطي السوق منصات البرمجيات والخدمات التي تنشئ نسخة طبق الأصل افتراضية مرتبطة بالبيانات للسفينة أو حوض بناء السفن أو عملية الإنتاج عبر التصميم والهندسة والبناء والتكليف والعمليات. في بناء السفن، لا تقتصر القيمة على التصور ثلاثي الأبعاد فحسب، بل هي الاستمرارية الرقمية بين CAD وPLM والمحاكاة وتخطيط الفناء والامتثال للفئة والصيانة وأداء الأسطول. تعد شركات Siemens AG وDassault Systèmes SE وAVEVA Group Limited وHexagon AB وCADMATIC Oy من بين اللاعبين الرئيسيين النشطين في هذا المجال.

يتم دفع السوق بالحاجة إلى تقليل إعادة العمل، وتقصير دورات تصميم السفن، وتحسين إنتاجية الفناء، وإدارة برامج السفن البحرية/التجارية المعقدة، ودعم تحسين السفن المرتبطة بالاستدامة. إن استراتيجية الغازات الدفيئة لعام 2023 الخاصة بالمنظمة البحرية الدولية، والتي تستهدف صافي انبعاثات غازات الدفيئة من الشحن الدولي بحلول عام 2050 أو حوالي عام 2050، تدفع أيضًا شركات بناء السفن وأصحابها نحو التصميم القائم على المحاكاة، ومراقبة أداء دورة الحياة، والسجلات الرقمية الجاهزة للامتثال.

بشكل عام، يعمل اللاعبون الرئيسيون على تنمية السوق من خلال منصات أحواض بناء السفن القائمة على السحابة، والأنظمة البيئية المتكاملة لـ CAD/PLM، وقدرات التوأم/المحاكاة الافتراضية،الخيط الرقميالتكامل والشراكة مع هيئات التصنيف.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

التوأم الرقمي في اتجاهات سوق بناء السفن

يعد التحول من النماذج ثلاثية الأبعاد إلى منصات الخيوط الرقمية التي تدعم الذكاء الاصطناعي اتجاهًا بارزًا في السوق

الاتجاه الرئيسي الذي يعيد تشكيل السوق هو التحول من التصور الثابت ثلاثي الأبعاد إلى منصات الخيوط الرقمية الحية والمتصلة. تعمل الحلول الحديثة الآن على ربط التصميم بمساعدة الكمبيوتر (CAD) وإدارة دورة حياة المنتج (PLM) والمحاكاة وتخطيط التصنيع والأتمتة وأنظمة الجودة وبيانات إنترنت الأشياء الصناعية (IIoT) وسير العمل الطبقي. يُظهر برنامج Digital Twin Composer من شركة Siemens، الذي تم الإعلان عنه في 6 يناير 2026، هذا الاتجاه بوضوح لأنه يجمع بين بيانات التوأم الرقمية ثنائية وثلاثية الأبعاد المدفوعة بالمعلومات المادية في الوقت الفعلي في بيئة آمنة وواقعية باستخدام مكتبات NVIDIA Omniverse.

على سبيل المثال، في فبراير 2026، ذكرت شركة Siemens أن شركة HD Hyundai ستكون من بين الشركات الأولى التي قامت بتجربة Digital Twin Composer كجزء من برنامج تمثيل السفن وحوض بناء السفن الصناعي.

ديناميات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

التركيز المتزايد على التسليم بشكل أسرع، وتقليل عمليات إعادة العمل، والتحكم الأقوى في دورة الحياة، يدفع نمو السوق

المحرك الرئيسي للتوأم الرقمي في نمو سوق بناء السفن هو الضغط لبناء سفن بحرية وتجارية معقدة بشكل أسرع مع تقليل إعادة تصميم وقت التوقف عن العمل، وتأخير الإنتاج، وتجاوز التكاليف. يساعد تنفيذ التوائم الرقمية أحواض بناء السفن على ربط التصميم والهندسة والمشتريات وتخطيط الإنتاج والاختبار والموافقة على الفئة والعمليات في تدفق رقمي واحد يتم التحكم فيه. وقد أصبح هذا أكثر أهمية لأن برامج السفن تتضمن الآن متطلبات الدفع المتقدمة والأتمتة وأجهزة الاستشعار والأمن السيبراني ومتطلبات أداء الانبعاثات. تصف NAVSEA التوائم الرقمية بأنها نماذج افتراضية تستخدم بيانات الاستشعار في الوقت الفعلي، والنمذجة القائمة على الفيزياء، والتعلم الآلي لاكتشاف التدهور ودعم الصيانة الأكثر ذكاءً عبر دورة حياة السفينة.

على سبيل المثال، في مايو 2026، أصدرت CADMATIC 2026H1 مع ترقيات لتبادل البيانات الهندسية الآمنة، وتنسيق النماذج، وسير العمل الرقمي المزدوج القائم على المستندات، مما يوضح كيف يقوم البائعون بتحسين أدوات التنفيذ العملية في أحواض بناء السفن.

قيود السوق

الأنظمة القديمة وتجزئة البيانات وتكلفة التكامل العالية تعيق نمو السوق

أكبر عائق أمام نمو السوق هو صعوبة ربط أنظمة أحواض بناء السفن القديمة بمنصات CAD وPLM وERP وMES والفئة والموردين وتشغيل الأسطول الحديثة. لا تزال العديد من أحواض بناء السفن تعمل من خلال أدوات ورسومات وجداول بيانات ورسائل بريد إلكتروني وممارسات محلية غير متصلة، مما يجعل بناء خيط رقمي نظيف أمرًا صعبًا. تحدد CADMATIC بشكل مباشر التجزئة عبر الهندسة والمشتريات والإنتاج وتنفيذ المشروع كمصدر رئيسي للقرارات البطيئة وإعادة العمل التي يمكن تجنبها وضعف الرؤية وضغط التسليم.

على سبيل المثال، في أبريل 2026، أفاد مكتب محاسبة الحكومة أن برامج بناء السفن التابعة للبحرية الأمريكية وخفر السواحل لا تزال تكلف مليارات الدولارات أكثر من التكلفة وسنوات متأخرة عن الجدول الزمني، مع التأكيد أيضًا على الحاجة إلى ممارسات تصميم وأدوات رقمية أقوى.

فرص السوق

يؤدي تحديث بناء السفن الدفاعية المتزايد إلى خلق فرص سوقية مربحة

وتكمن أقوى فرصة في السوق في مجال الدفاع وبناء السفن المدعومة من الحكومة، حيث يمكن للتوائم الرقمية البحرية تحسين التخطيط والتحكم في الإنتاج والاستدامة وجاهزية الأسطول. يتضمن طلب ميزانية السنة المالية 27 للبحرية الأمريكية 65.8 مليار دولار أمريكي من أموال بناء السفن لشراء 18 سفينة قوة قتالية و16 سفينة مساعدة، مما يخلق بيئة تحديث كبيرة حيث الهندسة الرقمية والتخطيط المدعوم بالذكاء الاصطناعي والتخطيط.التوأم الرقمييمكن للمنصات التوسع. يمكن لموردي التوأم الرقمي الاستفادة من خلال تقديم حلول لنضج التصميم، والتشغيل الافتراضي، وتسلسل الإنتاج، ورؤية سلسلة التوريد، والصيانة التنبؤية، واستدامة دورة الحياة.

على سبيل المثال، في ديسمبر 2025، أعلنت البحرية الأمريكية عن استثمار بقيمة 448 مليون دولار أمريكي في نظام تشغيل بناء السفن مع شركة Palantir لتطبيق الذكاء الاصطناعي والاستقلالية عبر القاعدة الصناعية البحرية، حيث أفادت التقارير أن عمليات نشر الطيارين أدت إلى خفض تخطيط الجدول الزمني للغواصات من 160 ساعة يدوية إلى أقل من 10 دقائق وتقليل وقت مراجعة المواد من أسابيع إلى أقل من ساعة واحدة.

تحديات السوق

يحد الأمن السيبراني والثقة النموذجية وقبول القوى العاملة من توسع السوق

يتمثل التحدي الأكبر في السوق في أن التوائم الرقمية تعمل على توسيع سطح الهجمات السيبرانية والبيانات حيث تصبح أنظمة أحواض بناء السفن والتكنولوجيا التشغيلية والأصول المتصلة وتدفقات البيانات عن بعد أكثر تكاملاً. وهذا أمر حساس بشكل خاص في بناء السفن البحرية، حيث يمكن أن تكون لبيانات التصميم، ومعلومات سلسلة التوريد، وبيانات الاستعداد التشغيلي قيمة للأمن القومي. في 30 أبريل 2026، نشرت CISA ووزارة الحرب ووزارة الطاقة ومكتب التحقيقات الفيدرالي ووزارة الخارجية إرشادات لتطبيق Zero Trust على التكنولوجيا التشغيلية، مع الإشارة إلى أن أنظمة التكنولوجيا التشغيلية المترابطة والتي يتم تشغيلها عن بعد تخلق نواقل هجوم ومخاطر جديدة للأمن السيبراني.

على سبيل المثال، في أبريل 2026، عززت إرشادات Zero Trust OT الصادرة عن حكومة الولايات المتحدة بشكل مباشر ضرورة تأمين البيئات التشغيلية الرقمية والمترابطة بعناية دون تعطيل الأنظمة المادية ذات المهام الحرجة.

التوأم الرقمي في تحليل قطاعات سوق بناء السفن

بالطرح

يعد قطاع خدمات التنفيذ هو الأسرع نموًا مع زيادة تعقيد التكامل

ينقسم السوق من خلال العرض إلى الأجهزة والبرامج واشتراك SaaS / Cloud وخدمات التنفيذ والخدمات الهندسية وخدمات البيانات والتدريب والدعم.

من المقدر أن يكون قطاع خدمات التنفيذ هو الأسرع نموًا مع أعلى معدل نمو سنوي مركب يبلغ 22.47٪ خلال الفترة المتوقعة 2026-2034. وهذا يوضح أن أحواض بناء السفن لا تشتري الأدوات فحسب، بل إنها تدفع مبالغ كبيرة مقابل التكامل وترحيل البيانات وإعادة تصميم سير العمل وتخصيص النظام. ينتقل السوق من شراء المنتج إلى مشاريع التحول الرقمي، حيث يساعد البائعون ومتكاملو الأنظمة أحواض بناء السفن على ربط CAD وPLM وERP وMES وIoT ووثائق الفئة ومنصات صيانة دورة الحياة في خيط رقمي عامل واحد.

استحوذ قطاع الأجهزة على أكبر توأم رقمي في حصة سوق بناء السفن بنسبة 28.26٪ في عام 2025. ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 19.19٪ خلال الفترة المتوقعة.

بواسطة كائن التوأم

التوأم الرقمي لحوض بناء السفن/المنشأة ينمو بشكل أسرع مع قيام الساحات برقمنة العمليات بشكل متزايد

حسب الكائن المزدوج، ينقسم السوق إلى التوأم الرقمي للسفينة/المنتج، والتوأم الرقمي لحوض بناء السفن/المنشأة، والتوأم الرقمي لعملية الإنتاج، والتوأم الرقمي لسلسلة التوريد، والتوأم الرقمي للبرنامج/المؤسسة، والتوأم الرقمي للسفينة التشغيلية، والتوأم الرقمي لدورة الحياة/الصيانة والتشغيل، والتوأم الرقمي التنظيمي/التصنيف.

من المقدر أن يكون قطاع التوأم الرقمي لحوض بناء السفن / المنشأة هو الأسرع نموًا مع أعلى معدل نمو سنوي مركب يبلغ 22.63٪ خلال الفترة المتوقعة 2026-2034. يشير هذا إلى تحول كبير من رقمنة السفينة فقط إلى رقمنة بيئة حوض بناء السفن بأكملها. تستخدم أحواض بناء السفن توائم المنشأة لمحاكاة حركة الكتلة واستخدام الرافعة وتخطيط الرصيف وتخصيص العمال وتدفق اللحام ومناولة المواد واختناقات الإنتاج. ويعود هذا النمو إلى الحاجة إلى تحسين إنتاجية الفناء وتقليل الانزلاق في الجدول الزمني وجعل بناء السفن أكثر قابلية للتنبؤ به.

استحوذ قطاع التوأم الرقمي للسفينة / المنتج على الحصة الأكبر بنسبة 24.35٪ في عام 2025. ومن المتوقع أيضًا أن ينمو بمعدل نمو سنوي مركب قدره 24.35٪ خلال الفترة المتوقعة.

بواسطة مرحلة دورة حياة بناء السفن

هندسة الإنتاج تتصدر وتنمو بشكل أسرع حيث تعطي أحواض بناء السفن الأولوية للتنفيذ على الرقمنة في مرحلة المفهوم

ينقسم السوق، حسب مرحلة دورة حياة بناء السفن، إلى المفهوم / الجدوى، والتصميم الأساسي / الأولي، والتصميم التفصيلي، وهندسة الإنتاج، والمشتريات / إدارة المواد، والتصنيع، والتجميع / التركيب، والتكليف / الاختبار، والتسليم / التسليم، والعمليات، والصيانة / الإصلاح / الإصلاح.

من المقدر أن يكون قطاع هندسة الإنتاج هو الأسرع نموًا مع أعلى معدل نمو سنوي مركب يبلغ 22.88٪ خلال الفترة المتوقعة 2026-2034. بالإضافة إلى ذلك، يمثل هذا القطاع أيضًا أكبر حصة في السوق بنسبة 17.63٪ في عام 2025. وهذا المركز قوي حيث تقع هندسة الإنتاج في النقطة التي يصبح فيها التصميم الرقمي بناءًا ماديًا للسفن. تحتاج أحواض بناء السفن إلى توائم رقمية لتحويل النماذج الهندسية إلى تسلسلات بناء، وحزم عمل، وخطط تصنيع، ومنطق التجميع، وتدفقات المواد، وتعليمات أرضية المتجر. علاوة على ذلك، يُظهر النمو المرتفع أيضًا أن السوق يتحول من الرقمنة المخصصة للتصميم فقط إلى أداء الإنتاج العملي. تتعرض شركات بناء السفن لضغوط لتقليل إعادة العمل، وتحسين دقة الوحدة/الكتلة، وتحسين توزيع العمالة، وتجنب التغييرات المكلفة في المرحلة المتأخرة.

استحوذ قطاع التصميم التفصيلي على ثاني أكبر حصة بنسبة 16.17٪ في عام 2025. ومن المتوقع أيضًا أن ينمو هذا القطاع بمعدل نمو سنوي مركب قدره 20.94٪ خلال الفترة المتوقعة.

حسب طبقة التكنولوجيا

ينمو الأمن السيبراني / إدارة البيانات بشكل أسرع حيث أصبحت أحواض بناء السفن الرقمية أكثر اتصالاً

ينقسم السوق، حسب طبقة التكنولوجيا، إلى CAD / CAE / CAM / الهندسة المعمارية البحرية، PLM / PDM / الخيط الرقمي، المحاكاة / التحليل الهندسي، MES / MOM / تنفيذ الإنتاج، إنترنت الأشياء / الحافة /الاستشعارالتكامل والذكاء الاصطناعي / التعلم الآلي / التحليلات والتقاط الواقع / الحوسبة المكانية والمنصة السحابية / البيانات والأمن السيبراني / إدارة البيانات.

يُقدر أن قطاع الأمن السيبراني / إدارة البيانات هو الأسرع نموًا مع أعلى معدل نمو سنوي مركب يبلغ 22.77٪ خلال الفترة المتوقعة 2026-2034. ويرجع ذلك إلى أن التوائم الرقمية تتطلب كميات كبيرة من البيانات الحساسة المتعلقة بالهندسة والتشغيل والمورد والفئة وأداء السفينة. نظرًا لأن أحواض بناء السفن تربط أنظمة التكنولوجيا التشغيلية والمنصات السحابية وأجهزة استشعار إنترنت الأشياء والموردين والسلطات البحرية ومشغلي الأساطيل، تصبح حماية البيانات متطلبًا بالغ الأهمية للأعمال. ويعكس النمو في هذه الطبقة القلق المتزايد بشأن حماية الملكية الفكرية، والتعاون الآمن، والمرونة السيبرانية، وحوكمة الخيوط الرقمية الموثوقة.

استحوذ قطاع PLM / PDM / الخيط الرقمي على الحصة الأكبر بنسبة 16.69٪ في عام 2025. ومن المتوقع أيضًا أن ينمو هذا القطاع بمعدل نمو سنوي مركب قدره 19.76٪ خلال الفترة المتوقعة.

عن طريق التطبيق

Smart Yard/Shipyard 4.0 ينمو بأسرع معدل مع انتقال شركات بناء السفن من الأدوات المعزولة إلى عمليات ساحة السفن المتصلة

ينقسم السوق العالمي، حسب التطبيق، إلى تخطيط الإنتاج وتحسينه، وتصميم وهندسة السفن الرقمية، والساحة الذكية / حوض بناء السفن 4.0، والصيانة التنبؤية وصحة الأصول، والتسليم الرقمي وبيانات دورة الحياة، وإدارة الجودة، والطاقة / الانبعاثات / الاستدامة، ودعم السفن المستقلة / الذكية، وغيرها.

يُقدر أن قطاع الفناء الذكي / حوض بناء السفن 4.0 هو الأسرع نموًا مع أعلى معدل نمو سنوي مركب يبلغ 22.41٪ خلال الفترة المتوقعة 2026-2034. تظهر هذه القيادة أن أحواض بناء السفن لم تعد تتعامل مع التوائم الرقمية باعتبارها أدوات هندسية فقط. إنهم يستخدمونها لتحديث بيئة الفناء الكاملة، بما في ذلك تخطيط الإنتاج والتصنيع والتجميع والخدمات اللوجستية وتنسيق القوى العاملة واستخدام المعدات والرؤية في الوقت الفعلي. علاوة على ذلك، فإن السبب وراء نمو هذا القطاع بشكل أسرع من التطبيقات الأخرى هو أن أحواض بناء السفن تواجه ضغوطًا قوية لتسليم المزيد من السفن ذات العمالة الماهرة المحدودة، وجداول زمنية أكثر صرامة، وتصميمات سفن أكثر تعقيدًا.

استحوذ قطاع تصميم وهندسة السفن الرقمية على الحصة الأكبر بنسبة 19.32٪ في عام 2025. ومن المتوقع أيضًا أن ينمو بمعدل نمو سنوي مركب قدره 19.31٪ خلال الفترة المتوقعة.

حسب نوع السفينة

السفن ذاتية القيادة/غير المأهولة تنمو بشكل أسرع مع نضوج أساطيل الجيل التالي

ينقسم السوق العالمي، حسب نوع السفينة، إلى سفن الشحن التجارية، وسفن الركاب، والسفن البحرية، والسفن البحرية وسفن الطاقة، والسفن المتخصصة، والسفن المستقلة / غير المأهولة، والسفن الداخلية / الساحلية، واليخوت / اليخوت الفاخرة.

يُقدر أن قطاع السفن المستقلة / غير المأهولة هو الأسرع نموًا مع أعلى معدل نمو سنوي مركب يبلغ 22.34٪ خلال الفترة المتوقعة 2026-2034. ويرجع هذا النمو إلى ارتفاع الطلب على السفن السطحية غير المأهولة، وسفن الدوريات المستقلة، وسفن مكافحة الألغام، والمنصات البحرية الذكية. تعتمد هذه السفن بشكل كبير على البرامج، وأجهزة الاستشعار، ومكدسات الحكم الذاتي، وأنظمة التحكم، والعمليات عن بعد، ودمج نموذج التوائم الرقمية الضروري للمحاكاة، واختبار المهمة، والتحقق من السلامة، وتدريب المشغلين، وترقيات إدارة دورة الحياة.

استحوذ قطاع السفن البحرية على الحصة الأكبر بنسبة 33.00٪ في عام 2025. ومن المتوقع أيضًا أن ينمو بمعدل نمو سنوي مركب قدره 21.19٪ خلال الفترة المتوقعة.

بواسطة نظام السفن

تنمو الأتمتة والتحكم بشكل أسرع حيث أصبحت السفن أكثر اعتمادًا على أجهزة الاستشعار ومحددة بالبرمجيات

ينقسم السوق العالمي، حسب نظام السفن، إلى الهيكل والهيكل، والديناميكا المائية، والدفع، والطاقة والكهرباء، وأنظمة الآلات، والأنابيب والسوائل، والتدفئة والتهوية وتكييف الهواء، والأتمتة والتحكم، والملاحة والجسور وغيرها.

يُقدر أن قطاع الأتمتة والتحكم هو الأسرع نموًا مع أعلى معدل نمو سنوي مركب يبلغ 23.26٪ خلال الفترة المتوقعة 2026-2034. تعتمد السفن الحديثة بشكل متزايد على الأتمتة المتكاملة، ومنطق التحكم، وأجهزة الاستشعار، والمحركات، وأنظمة المراقبة، وأنظمة الجسور، والتحكم في الآلات، والتشخيص الذكي. يكون التوأم الرقمي أكثر قيمة عندما يمكنه أن يعكس كيفية أداء هذه الأنظمة في بيانات الوقت الفعلي أو محاكاة ظروف التشغيل.

استحوذ قطاع الهيكل والهيكل على الحصة الأكبر بنسبة 16.35% في عام 2025. ومن المتوقع أيضًا أن ينمو هذا القطاع بمعدل نمو سنوي مركب قدره 20.20% خلال الفترة المتوقعة.

بواسطة نموذج النشر

تهيمن السحابة الهجينة وتنمو بشكل أسرع حيث تحتاج أحواض بناء السفن إلى قابلية التوسع السحابي دون فقدان السيطرة على البيانات الحساسة

ينقسم السوق العالمي، حسب نموذج النشر، إلى سحابة محلية، وسحابة خاصة، وسحابة عامة، وسحابة هجينة، ونشر حافة، ونشر معزول/آمن.

السحابة هجينةمن المقدر أن يكون القطاع هو الأسرع نموًا مع أعلى معدل نمو سنوي مركب يبلغ 21.74٪ خلال الفترة المتوقعة 2026-2034. كما استحوذت على أكبر حصة سوقية بنسبة 22.40٪ في عام 2025. تتصدر السحابة الهجينة نظرًا لأن أحواض بناء السفن تحتاج إلى مزايا قابلية التوسع والتعاون التي توفرها المنصات السحابية، لكنها لا تستطيع نقل جميع البيانات الهندسية أو الدفاعية أو الحساسة لبروتوكول الإنترنت أو البيانات التشغيلية المدفوعة إلى بيئات سحابية عامة. يعكس نمو السحابة الهجينة أيضًا كيفية تنظيم مشاريع بناء السفن. تشمل السفن الكبيرة مصنعي المعدات الأصلية والموردين وهيئات التصنيف والسلطات البحرية والمشغلين والشركاء الهندسيين عبر مواقع مختلفة.

استحوذ قطاع السحابة الخاصة على ثاني أكبر حصة بنسبة 20.01٪ في عام 2025. ومن المتوقع أيضًا أن ينمو هذا القطاع بمعدل نمو سنوي مركب قدره 20.38٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

تهيمن شركات بناء السفن البحرية وتنمو بشكل أسرع حيث أن بناء السفن الدفاعية يتمتع بأعلى درجة من التعقيد وقيمة دورة الحياة

ينقسم السوق العالمي، حسب المستخدم النهائي، إلى أحواض بناء السفن التجارية، وشركات بناء السفن البحرية، وأصحاب/مشغلي السفن، ومصنعي المعدات الأصلية للمعدات، وأصحاب الأصول في الموانئ/البحرية.

يُقدر أن قطاع بناء السفن البحرية هو الأسرع نموًا مع أعلى معدل نمو سنوي مركب يبلغ 21.01٪ خلال الفترة المتوقعة 2026-2034. استحوذ هذا القطاع أيضًا على أكبر حصة سوقية بلغت 46.30٪ في عام 2025. وتتركز نصف الفرصة في بناء السفن الموجهة للدفاع. تتمتع الساحات البحرية بطلب أقوى على التوأم الرقمي لأنها تقوم ببناء منصات معقدة وعالية القيمة ذات عمر خدمة طويل، واحتياجات توثيق صارمة، وأنظمة للمهام الحرجة، ومتطلبات استدامة ثقيلة. ويدعم النمو المرتفع أيضًا تحديث الدفاع، وضغط جاهزية الأسطول، والطلب على بناء الغواصات والمقاتلات السطحية، والحاجة إلى تقليل التأخير في الجدول الزمني لبناء السفن العسكرية. يستخدم صانعو السفن البحرية نموذج التوائم الرقمية ليس فقط للتصميم والإنتاج، ولكن أيضًا لإدارة التكوين، وتكامل الأنظمة القتالية، وتخطيط الصيانة، والتدريب، وترقيات منتصف العمر.

استحوذ قطاع أحواض بناء السفن التجارية على ثاني أكبر حصة بنسبة 17.41٪ في عام 2025. ومن المتوقع أيضًا أن ينمو بمعدل نمو سنوي مركب قدره 19.51٪ خلال الفترة المتوقعة.

التوأم الرقمي في التوقعات الإقليمية لسوق بناء السفن

حسب المنطقة، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وبقية العالم.

أمريكا الشمالية

North America Digital Twin in Shipbuilding Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واستحوذت أمريكا الشمالية على الحصة المهيمنة في عام 2025 بقيمة 0.69 مليار دولار أمريكي، وستحتفظ أيضًا بالحصة الرائدة في عام 2026 بقيمة 0.87 مليار دولار أمريكي. يشهد السوق نموًا سريعًا، مدفوعًا باستثمارات ضخمة في التحديث البحري، وأنظمة الانبعاثات الصارمة، والحاجة إلى الكفاءة. تشمل المحركات الرئيسية اعتماد صناعة بناء السفن 4.0، والنماذج الأولية الافتراضية لخفض التكاليف، وتكامل اللحام الآلي.

التوأم الرقمي الأمريكي في سوق بناء السفن

استنادًا إلى المساهمة القوية لأمريكا الشمالية، وصل سوق الولايات المتحدة إلى 0.61 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يبلغ معدل النمو السنوي المركب 19.01٪ خلال الفترة المتوقعة.

أوروبا

من المتوقع أن تنمو أوروبا بأسرع معدل نمو مع أعلى معدل نمو سنوي مركب يبلغ 21.75٪ خلال الفترة المتوقعة. وفي عام 2025، بلغت القيمة السوقية 0.47 مليار دولار أمريكي. ويعود هذا النمو إلى اللوائح البيئية الصارمة، والدفع نحو الصناعة البحرية 4.0، والحاجة إلى الصيانة التنبؤية في بناء السفن المعقدة. يركز تركيز السوق على تحسين الكفاءة وخفض الانبعاثات.

المملكة المتحدة التوأم الرقمي في سوق بناء السفن

بلغت قيمة سوق المملكة المتحدة في عام 2025 0.10 مليار دولار أمريكي ومن المتوقع أن تنمو بمعدل 19.43٪ خلال الفترة المتوقعة.

التوأم الرقمي لدول الشمال في سوق بناء السفن

بلغت قيمة سوق دول الشمال في عام 2025 0.07 مليار دولار أمريكي ومن المتوقع أن تنمو بمعدل 23.80٪ خلال الفترة المتوقعة.

بقية دول أوروبا التوأم الرقمي في سوق بناء السفن

بلغت قيمة نمو سوق بقية أوروبا في عام 2025 0.08 مليار دولار أمريكي ومن المتوقع أن ينمو بمعدل 22.84٪ خلال الفترة المتوقعة.

آسيا والمحيط الهادئ

بلغت قيمة سوق آسيا والمحيط الهادئ 0.50 مليار دولار أمريكي في عام 2025 وتؤمن مكانة ثاني أكبر منطقة في السوق. تشمل المحركات الرئيسية حجم بناء السفن الضخم في الصين واليابان وكوريا الجنوبية، ولوائح الانبعاثات الصارمة التي تتطلب كفاءة محسنة في استهلاك الوقود، واعتماد أنظمة ذكية تعتمد على الذكاء الاصطناعي وإنترنت الأشياء.أحواض بناء السفن الرقمية.

التوأم الرقمي الصيني في سوق بناء السفن

بلغ سوق الصين في عام 2025 0.16 مليار دولار أمريكي ومن المتوقع أن ينمو بمعدل 19.05٪ خلال الفترة المتوقعة.

الهند التوأم الرقمي في سوق بناء السفن

وصل سوق الهند في عام 2025 إلى 0.06 مليار دولار أمريكي ومن المتوقع أن ينمو بمعدل 23.43٪ خلال الفترة المتوقعة.

التوأم الرقمي الياباني في سوق بناء السفن

بلغت قيمة سوق اليابان في عام 2025 0.07 مليار دولار أمريكي ومن المتوقع أن تنمو بمعدل 20.64٪ خلال الفترة المتوقعة.

بقية العالم

تتكون بقية دول العالم من مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا والتي من المتوقع أن تشهد نموًا معتدلًا في مساحة السوق هذه خلال الفترة المتوقعة. وقد بلغت قيمة سوق أمريكا اللاتينية 0.04 مليار دولار أمريكي في عام 2025، في حين بلغت قيمة سوق الشرق الأوسط وأفريقيا 0.11 مليار دولار أمريكي في عام 2025.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

تحل منصات بناء السفن الرقمية المتكاملة محل أدوات التصميم المستقلة وتدفع المنافسة في السوق

يتحول المشهد التنافسي من نماذج السفن ثلاثية الأبعاد البسيطة إلى الأنظمة البيئية لأحواض بناء السفن الرقمية الشاملة. يتنافس اللاعبون الرائدون من خلال ربط CAD/CAE وPLM وMES/MOM والمحاكاة وبيانات إنترنت الأشياء/الحافة والتعاون السحابي والأمن السيبراني وسير عمل الامتثال الطبقي في موضوع رقمي واحد. يظهر هذا في خطوة HD Hyundai في فبراير 2026 لاختيار Siemens Xcelerator لبرنامج "مستقبل حوض بناء السفن"، حيث يكون الهدف هو إدارة عملية بناء السفن الكاملة كتدفق واحد للبيانات عبر أحواض بناء السفن العالمية واستخدام Digital Twin Composer لاتخاذ القرارات والتعاون القائم على التحول الصناعي.

بشكل عام، تنمو الصناعة من خلال شراكات المنصات، وتخطيط أحواض بناء السفن المدعومة بالذكاء الاصطناعي، والنشر السحابي/الهجين الآمن، وإدارة أصول دورة الحياة بدلاً من مبيعات البرامج لمرة واحدة. يُظهر استثمار البحرية الأمريكية في نظام تشغيل بناء السفن بقيمة 448 مليون دولار أمريكي في ديسمبر 2025 كيف ينتقل الذكاء الاصطناعي والاستقلالية إلى القاعدة الصناعية لبناء السفن، في حين يسلط العمل المزدوج الرقمي لشركة NAVSEA الضوء على قيمة الصيانة التنبؤية وزيادة توافر الأسطول بعد التسليم. لم تعد المنافسة تدور حول من لديه أفضل تصميمبرمجةبل يتعلق الأمر وحده بمن يمكنه مساعدة أحواض بناء السفن على تقليل التأخير، والتحكم في البيانات، وتحسين تنفيذ الإنتاج، وتأمين المعلومات الحساسة، والحفاظ على تشغيل السفن لفترة أطول.

قائمة بالتوائم الرقمية الرئيسية في شركات بناء السفن

- سيمنز ايه جي (ألمانيا)

- شركة داسو سيستمز SE (فرنسا)

- مجموعة أفيفا المحدودة(المملكة المتحدة.)

- كادماتيك أوي(فنلندا)

- نابا أوي (فنلندا)

- السداسي AB(السويد)

- شركة ShipConstructor Software Inc. (كندا)

- شركة اراس(نحن.)

- شركة CONTACT Software GmbH (ألمانيا)

- بروستيب ايه جي (ألمانيا)

- كونجسبيرج ديجيتال AS (النرويج)

- المكتب الأمريكي للشحن / ABS (الولايات المتحدة)

- نيبون كايجي كيوكاي / ClassNK (اليابان)

- شركة Digital Twin Marine LLC (الولايات المتحدة)

- فينكانتيري إس بي إيه (إيطاليا)

التطوير الرئيسي

- مايو 2026:وقعت شركة Anduril Industries وABS وHD Hyundai مذكرة تفاهم صناعية؛ المنظمة المتلقية/الشريكة هي شركة HD Hyundai للسفن المستقلة، ولم يتم الكشف عن القيمة، وتركز الاتفاقية على تصميم السفن السطحية المستقلة من البداية إلى النهاية، والإنتاج، وتكامل الحكم الذاتي، ودعم التصنيف.

- أبريل 2026: وقعت GrayMatter Robotics مذكرة تفاهم مع HII، ولم يتم الكشف عن القيمة، وتهدف الشراكة إلى دمج الذكاء الاصطناعي المادي في عمليات بناء السفن، بما في ذلك إعداد السطح المستقل والطلاء والفحص لتحسين الإنتاجية.

- فبراير 2026: وقعت Path Robotics مذكرة تفاهم مع HII، ولم يتم الكشف عن القيمة، وتستهدف الاتفاقية اللحام الآلي المادي القائم على الذكاء الاصطناعي لإنتاج بناء السفن المأهولة وغير المأهولة، بما في ذلك التكامل المحتمل مع خط السفن السطحية غير المأهولة ROMULUS التابع لشركة HII.

- يناير 2026: حصل المشروع المشترك Stantec-AECOM على عقد فردي بقيمة 150 مليون دولار أمريكي من NAVFAC لدعم برنامج تحسين البنية التحتية لحوض بناء السفن التابع للبحرية الأمريكية، وذلك بشكل أساسي لتخطيط التحديث والهندسة في حوض بناء السفن البحري في بورتسموث.

- يناير 2026: تم اختيار Cadmatic من قبل Ulstein Group ASA لصالح CADMATIC Wave PLM، ولم يتم الكشف عن القيمة، وسيقوم المشروع بإنشاء خيط رقمي أقوى عبر التصميم والهندسة والإنتاج والمشتريات وإدارة المشاريع وبيانات إدارة دورة حياة السفينة.

تغطية التقرير

يتضمن التوأم الرقمي العالمي في تحليل نمو سوق بناء السفن دراسة شاملة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. أنه يحتوي على تفاصيل حول ديناميكيات السوق والاتجاهات المتوقع أن تقود السوق خلال الفترة المتوقعة. فهو يوفر معلومات عن الجوانب الرئيسية، بما في ذلك نظرة عامة على التقدم التكنولوجي، وخطوط الأنابيب المرشحة، والبيئة التنظيمية، وإطلاق المنتجات. بالإضافة إلى ذلك، فإنه يعرض تفاصيل الشراكات وعمليات الدمج والاستحواذ، بالإضافة إلى التطورات الرئيسية في الصناعة البحرية وبناء السفن وانتشارها حسب المناطق الرئيسية. يوفر تقرير أبحاث السوق العالمية أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

[بكووزتسمه]

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2024 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 20.02% من 2026 إلى 2034 |

| وحدة | مليار دولار أمريكي |

|

التقسيم |

بالطرح

بواسطة كائن التوأم

بواسطة مرحلة دورة حياة بناء السفن

حسب طبقة التكنولوجيا

عن طريق التطبيق

حسب نوع السفينة

بواسطة نظام السفن

بواسطة نموذج النشر

بواسطة المستخدم النهائي

بواسطة الجغرافيا

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 1.84 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 10.09 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية الأوروبية 0.47 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 20.02٪ خلال الفترة المتوقعة.

من المتوقع أن يحتفظ قطاع بناء السفن البحرية بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة.

إن أحواض بناء السفن المتنامية التي تركز على التسليم بشكل أسرع، وإعادة العمل بشكل أقل، والتحكم الأقوى في دورة الحياة، تدفع نمو السوق.

تعد شركات Siemens AG وDassault Systèmes SE وAVEVA Group Limited وHexagon AB وCADMATIC Oy من أهم اللاعبين في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة