حجم السوق الخلوي المباشر للهاتف الخلوي، والمشاركة وتحليل الصناعة، حسب الخدمة (خدمات الطوارئ/السلامة، والمراسلة في الوقت الفعلي، وبيانات النطاق الضيق/المنخفض، والنطاق العريض الخلوي)، حسب المعايير (3GPP NTN – NR-NTN، 3GPP NTN – IoT-NTN، وD2D القياسي)، حسب هندسة شبكة الأقمار الصناعية (الأنابيب المنحنية/الحمولة الشفافة، الحمولة المتجددة، وتشكيل الشعاع النهج)، حسب المدار (LEO، MEO، وGEO)، حسب حالة الاستخدام (تمديد تغطية المستهلك، السلامة العامة/القدرة على مواجهة الكوارث، القوى العاملة عن بعد في المؤسسة، ممرات النقل، البنية التحتية الحيوية، الدفاع)، والتنبؤات الإقليمية، 2026-2034

توجيه القمر الصناعي إلى حجم سوق الهواتف الخلوية والتوقعات المستقبلية

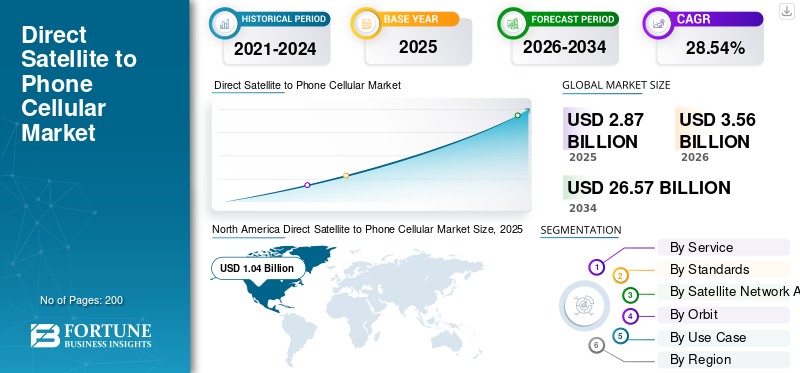

بلغت قيمة السوق العالمية للهواتف المحمولة عبر الأقمار الصناعية المباشرة 2.87 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 3.56 مليار دولار أمريكي في عام 2026 إلى 26.57 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 28.54٪ خلال الفترة المتوقعة.سيطرت أمريكا الشمالية على سوق الهواتف الخلوية المباشرة عبر الأقمار الصناعية بحصة سوقية بلغت 36.23٪ في عام 2025.

الاتصال المباشر بالخلية، أو الاتصال المباشر عبر القمر الصناعي بالهاتف، هو عبارة عن تقنية تمكن الهواتف الذكية العادية التي تدعم تقنية LTE وأجهزة مودم إنترنت الأشياء الخلوية من الاتصال مباشرة بالأقمار الصناعية الموجودة في مدار أرضي منخفض (LEO)، دون الاعتماد على أبراج الخلايا الأرضية. وهذا يوسع تغطية الصوت والرسائل النصية القصيرة والبيانات الأساسية إلى المناطق النائية والريفية وخارج الشبكة. يشمل السوق البنية التحتية للشبكات الفضائية القائمة على الأقمار الصناعية، وتكاملات MNO، وخدمات اتصالات الطوارئ، وإنترنت الأشياء، والخدمات البحرية، والطيران، والسلامة العامة، واتصالات المستهلكين. بالإضافة إلى ذلك، كان النمو مدفوعًا بزيادة الطلب على التجوال العالمي وخدمات الطوارئ SOS وتوسيع شبكات الجيل الخامس/إنترنت الأشياء في المناطق النائية.

ومن بين اللاعبين الرئيسيين شركة Starlink (SpaceX)، التي تدير كوكبة واسعة النطاق من الاتصالات المباشرة بالخلايا تعتمد على المدار الأرضي المنخفض وتتعاون مع مشغلين عالميين مثل T‑Mobile وOptus وTelstr. علاوة على ذلك، تركز Lynk Global على الرسائل النصية القصيرة ذات النطاق الضيق والخدمات الصوتية من الأقمار الصناعية إلى الهاتف.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

توجيه الأقمار الصناعية إلى اتجاهات سوق الهواتف الخلوية

التكامل مع LTE القياسية-الهواتف الذكية الممكّنة هي اتجاه السوق

يتمثل أحد الاتجاهات الرئيسية الحديثة في دمج روابط الأقمار الصناعية المباشرة بالخلية مع تمكين تقنية LTE القياسيةالهواتف الذكية، مما يلغي الحاجة إلى أجهزة مخصصة للهاتف عبر الأقمار الصناعية. يقوم مقدمو الخدمات مثل Starlink وغيرهم من مشغلي الشبكات غير الأرضية بتكوين أقمار LEO لتكون بمثابة "أبراج خلوية في الفضاء" من نوع LTE، باستخدام بروتوكولات LTE الحالية حتى تتمكن الهواتف الاستهلاكية غير المعدلة من الاتصال مباشرة عبر البيانات النصية والصوتية والبيانات ذات النطاق الترددي المنخفض.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ارتفاع الطلب على الاتصال في المناطق النائية والريفية والمحرومة لدفع نمو السوق

يعد الطلب المتزايد على الاتصال في المناطق النائية والريفية والمحرومة محركًا رئيسيًا لنمو سوق الاتصالات الخلوية عبر الأقمار الصناعية المباشرة، نظرًا لأن شبكات الأقمار الصناعية المتنقلة الأرضية غالبًا ما تكون مكلفة للغاية أو غير عملية بحيث لا يمكن نشرها في مناطق ذات كثافة سكانية منخفضة أو مناطق صعبة جغرافيًا. تتعامل الحكومات والهيئات التنظيمية بشكل متزايدقمر صناعيالاتصالية كأداة حاسمة لسد الفجوة الرقمية، ودمج وصلات التوصيل القائمة على المدار الأرضي المنخفض والوصلات المباشرة إلى الأجهزة في خطط النطاق العريض الوطنية وخطط اتصالات الطوارئ.

قيود السوق

يشكل عدم اليقين التنظيمي في إدارة استخدام الطيف والتنسيق عائقًا للسوق

ويشكل عدم اليقين التنظيمي عائقًا كبيرًا في السوق حيث يجب على الخدمات المباشرة من الأقمار الصناعية إلى الهاتف والبنية التحتية الساتلية ذات الصلة إعادة استخدام أو مشاركة طيف الاتصالات المتنقلة الأرضية مع تجنب التداخلات الضارة. ومع ذلك، لم تقم الهيئات التنظيمية الوطنية بعد بمواءمة القواعد أو أطر الترخيص. وتقوم وكالات مثل Ofcom ولجنة الاتصالات الفيدرالية (FCC) الآن فقط بتحديد كيفية عمل الروابط من الأقمار الصناعية إلى الخلايا في النطاقات المتنقلة، بما في ذلك حدود التداخل وترتيبات تقاسم الطيف، مما يؤخر الإطلاق التجاري ويزيد من تعقيد الامتثال.

فرص السوق

تقارب 3GPP-غير مقرها-الأرضية-تخلق معايير الشبكة فرصًا جديدة في السوق

إن التقارب بين معايير الشبكات غير الأرضية (NTN) القائمة على 3GPP مع 5G/6G يخلق فرصة جديدة كبيرة من خلال تمكين الهواتف الذكية وأجهزة إنترنت الأشياء من الاتصال مباشرة بالأقمار الصناعية باستخدام نفس البروتوكولات مثل شبكات الهاتف المحمول الأرضية. تسمح مواصفات 3GPP NTN المفتوحة لمشغلي الأقمار الصناعية والمشغلين الأرضيين ببناء طبقة شبكة واحدة قابلة للتشغيل البيني، مما يقلل الاعتماد على الواجهات الهوائية الخاصة ويسرع نطاق النظام البيئي.

تحديات السوق

تمثل التكلفة العالية والتعقيد الفني تحديًا كبيرًا في السوق

تمثل التكلفة العالية والتعقيد الفني تحديات كبيرة للسوق، حيث يجب على المشغلين نشر كوكبات كبيرة من المدار الأرضي المنخفض، وحمولات متعددة الحزم، وشبكات معقدة للقطاع الأرضي مع الاستمرار في التوافق مع معايير الأرض المتنقلة. يتطلب كل قمر صناعي استثمارًا أوليًا كبيرًا في الإطلاق والطاقة والبنية التحتية للارتباط بين الأقمار الصناعية، كما أن تحمل الأخطاء على مستوى الشبكة يزيد من العبء التصميمي والتشغيلي. من ناحية المستخدم، دمج أجهزة المودم أو الشرائح الجاهزة للأقمار الصناعية في الهواتف الذكية دون أي تدهوربطاريةالحياة مما يعقد اعتماد نطاق المستهلك.

تحليل التجزئة

حسب الخدمة

الأداء العالي والموثوقية في حالات الكوارث لتعزيز النمو القطاعي لخدمات الطوارئ/السلامة

على أساس الخدمة، يتم تقسيم السوق إلى خدمات الطوارئ / السلامة، والرسائل في الوقت الحقيقي، والبيانات ذات النطاق الضيق / المنخفض، والنطاق العريض الخلوي، وغيرها.

ومن المتوقع أن يمثل قطاع خدمات الطوارئ/السلامة أكبر حصة في سوق الهواتف الخلوية عبر الأقمار الصناعية المباشرة. ويعزى النمو القطاعي إلى حل المشكلة الحاسمة والخطيرة المتمثلة في انقطاع الاتصالات في المواقع النائية أو أثناء حالات الطوارئ.

من المتوقع أن يرتفع قطاع النطاق العريض الخلوي بأعلى معدل نمو سنوي مركب يبلغ 29.71٪ خلال الفترة المتوقعة.

حسب المعايير

التطبيقات المتخصصة والمتخصصة لتعزيز نمو قطاع D2D قبل المعيار

استنادًا إلى المعايير، يتم تقسيم السوق إلى 3GPP NTN – NR-NTN، و3GPP NTN – IoT-NTN، وD2D القياسي.

في عام 2025، سيطر قطاع D2D القياسي مسبقًا على السوق العالمية. ركزت شركات الاتصالات ذات المعايير المسبقة على تطوير شرائح متخصصة يمكن دمجها بسهولة في هواتف المستهلكين، أو، كما شهدنا في حالة Starlink/T-Mobile، تم تصميمها لتعمل مع أجهزة LTE الموجودة بالفعل. هذه العوامل المذكورة أعلاه هي التي دفعت النمو القطاعي.

من المتوقع أن ينمو قطاع 3GPP NTN – NR-NTN بمعدل نمو سنوي مركب مرتفع يبلغ 29.17٪ خلال الفترة المتوقعة.

بواسطة هندسة شبكات الأقمار الصناعية

الاستخدام في إنترنت الأشياء ذات النطاق الترددي المنخفض وخدمات الطوارئ لتعزيز نمو قطاع الأنابيب المنحنية/الحمولة الصافية الشفافة

استنادًا إلى بنية شبكة الأقمار الصناعية، يتم تقسيم السوق إلى حمولة الأنابيب المنحنية/الشفافة، والحمولة المتجددة، ونهج تشكيل الحزم.

من المتوقع أن يشهد قطاع الحمولة الصافية ذات الأنابيب المنحنية / الشفافة حصة سوقية مهيمنة خلال الفترة المتوقعة. تعتبر الحمولات النافعة ذات الأنابيب المنحنية مثالية لتطبيقات مثل إشارات الطوارئ SOS والرسائل النصية (SMS) ومستشعر إنترنت الأشياءالتتبع (القياس عن بعد) في المواقع النائية لأنها تحتاج فقط إلى نقل حزم بيانات صغيرة، مما يقلل من تكاليف الأقمار الصناعية واستهلاك الطاقة.

من المتوقع أن ينمو قطاع نهج تكوين الحزم بمعدل نمو سنوي مركب مرتفع يبلغ 29.15٪ خلال الفترة المتوقعة.

بواسطة أوربت

قابلية التوسع والإنتاجية العالية لتعزيز نمو قطاع LEO

بناءً على المدار، يتم تقسيم السوق إلى LEO وMEO وGEO.

ومن المتوقع أن يشهد قطاع LEO حصة سوقية مهيمنة خلال الفترة المتوقعة. ويعود النمو القطاعي إلى مجموعات LEO، المصممة لتوفير خدمات ذات سعة عالية وإنتاجية عالية للبيانات، مما يسمح لها بدعم عدد متزايد من المستخدمين. ومع زيادة عدد الأقمار الصناعية في الكوكبة، تتحسن جودة الخدمة أيضًا.

من المتوقع أن ينمو قطاع GEO بمعدل نمو سنوي مركب قدره 27.12٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب حالة الاستخدام

زيادة الطلب على الاتصال عبر الهاتف المحمول لتعزيز نمو قطاع تمديد تغطية المستهلك

بناءً على حالة الاستخدام، يتم تقسيم السوق إلى تمديد تغطية المستهلك، والسلامة العامة/القدرة على مواجهة الكوارث، والقوى العاملة عن بعد في المؤسسة، وممرات النقل، والبنية التحتية الحيوية، والدفاع، وغيرها.

سيطر قطاع تمديد تغطية المستهلك على حصة السوق. ترجع الهيمنة القطاعية إلى الحاجة المتزايدة للاتصال المحمول في كل مكان على الهواتف المحمولة الشائعة، وخاصة بالنسبة للتطبيقات القائمة على الموقع في المواقع النائية أو خارج الشبكة، واتصالات الطوارئ، والإنترنت الأساسي.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع القوى العاملة عن بعد في المؤسسات بمعدل نمو سنوي مركب مرتفع يبلغ 29.45% خلال فترة الدراسة.

توجيه القمر الصناعي إلى الهاتف الخلوي توقعات السوق الإقليمية

حسب المنطقة، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وبقية العالم.

أمريكا الشمالية

[ميكيالبيمي]

واحتفظت أمريكا الشمالية بالحصة المهيمنة في عام 2024، بقيمة 0.84 مليار دولار أمريكي، وحافظت أيضًا على الحصة الرائدة في عام 2025، بقيمة 1.04 مليار دولار أمريكي. تتصدر أمريكا الشمالية الشبكات الخلوية المباشرة من الأقمار الصناعية إلى الهاتف، مدفوعة بالمشاريع المركزية في الولايات المتحدة وتجارب السياسة التنظيمية.

الولايات المتحدة توجه الأقمار الصناعية إلى سوق الهواتف الخلوية

واستنادًا إلى مساهمة أمريكا الشمالية القوية وهيمنة الولايات المتحدة داخل المنطقة، يمكن تقدير السوق الأمريكية من الناحية التحليلية بحوالي 0.79 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 29.04٪ من معدل النمو السنوي المركب. تعد الولايات المتحدة السوق الموحدة الأكثر تقدمًا في مجال الخدمات المباشرة من الأقمار الصناعية إلى الهاتف، حيث تجمع بين سياسة الطيف المدعومة من قبل لجنة الاتصالات الفيدرالية (FCC) وشراكات مشغلي الأقمار الصناعية. تقوم AT&T وAST SpaceMobile بطرح تغطية من الأقمار الصناعية إلى الخلية للمستهلكين ومستخدمي السلامة العامة عبر الأقمار الصناعية من سلسلة BlueBird.

أوروبا

ومن المتوقع أن تسجل أوروبا معدل نمو مطرد قدره 28.21% خلال الفترة المتوقعة، وهو ثاني أعلى معدل بين جميع المناطق، وتصل قيمتها إلى 1.01 مليار دولار أمريكي بحلول عام 2026. ويتشكل النهج الأوروبي من خلال توحيد 5G-NTN في ETSI/3GPP وأجندات البنية التحتية الرقمية والسلامة العامة على مستوى الاتحاد الأوروبي. تدعم وكالة الفضاء الأوروبية ومشاريع على غرار 5G-SATCOM التي يمولها الاتحاد الأوروبي تجارب التوصيل من الأقمار الصناعية إلى الهواتف الخلوية والاتصال في حالات الطوارئ.

المملكة المتحدة: القمر الصناعي المباشر لسوق الهواتف الخلوية

تقدر قيمة سوق المملكة المتحدة في عام 2026 بحوالي 0.33 مليار دولار أمريكي، وهو ما يمثل حوالي 28.57% من معدل النمو السنوي المركب خلال فترة الدراسة. وتشارك المنطقة من خلال التقييس الأوروبي وخطط المرونة الرقمية الوطنية، حيث تستكشف Ofcom كيفية استضافة وصلات الأقمار الصناعية إلى الخلايا في نطاقات الهاتف المحمول الحالية في ظل ظروف صارمة لإدارة التداخل.

ألمانيا توجه القمر الصناعي إلى سوق الهواتف الخلوية

ومن المتوقع أن يصل سوق ألمانيا إلى حوالي 0.28 مليار دولار أمريكي في عام 2026. ويتم تحديد دور ألمانيا من خلال نظام بيئي قوي للبحث والتطوير في مجال 5G-NTN وتنظيم الطيف النشط. تقوم وكالة الشبكات الفيدرالية (BNetzA) بفحص مخاطر التداخل من شبكات الأقمار الصناعية إلى الخلايا ومراقبة التطورات الدولية لشبكة 5G-NTN.

آسيا والمحيط الهادئ

من المتوقع أن تصل منطقة آسيا والمحيط الهادئ إلى 1.02 مليار دولار أمريكي في عام 2026 وتؤمن مكانة ثالث أكبر منطقة في السوق والأسرع نموًا خلال فترة الدراسة. وفي جميع أنحاء منطقة آسيا والمحيط الهادئ، تشهد الحكومات والهيئات التنظيمية الاتصال بين الأقمار الصناعية والخلية كأداة للتوصيلية الريفية والقدرة على مواجهة الكوارث، لا سيما في الأرخبيلات المتناثرة جغرافيًا والمجموعات السكانية الكبيرة خارج الشبكة.

اليابان توجه الأقمار الصناعية إلى سوق الهواتف الخلوية

يُقدر سوق اليابان في عام 2026 بحوالي 0.18 مليار دولار أمريكي، وهو ما يمثل حوالي 29.39٪ من معدل النمو السنوي المركب خلال الفترة المتوقعة. اليابان ذات الدخل المرتفعسوق الاتصالاتمع البحث والتطوير المتقدم لـ 5G-NTN، بدعم من هيئات سياسات الطيف والأقمار الصناعية الوطنية.

الصين توجه الأقمار الصناعية إلى سوق الهواتف الخلوية

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق في منطقة آسيا والمحيط الهادئ، حيث تقدر إيرادات عام 2026 بحوالي 0.34 مليار دولار أمريكي. تعمل الصين على تطوير نظام بيئي للاتصالات عبر الأقمار الصناعية يخضع لرقابة مشددة وتوجيهات من الدولة، مع ربط تجارب 5G-NTN بوكالات الفضاء والاتصالات الوطنية.

الهند توجه القمر الصناعي إلى سوق الهواتف الخلوية

ويقدر حجم السوق الهندية في عام 2026 بحوالي 0.18 مليار دولار أمريكي. وتضع الهند الأقمار الصناعية والخلوية كأداة تمكينية للشمول الرقمي والتواصل الريفي، حيث تشير المشاورات المتعلقة بسياسة الطيف والمشاورات التنظيمية صراحةً إلى الخدمات من الأقمار الصناعية إلى الهواتف المحمولة في المناطق الواقعة خارج التغطية الأرضية.

بقية العالم

وتشمل بقية منطقة العالم الشرق الأوسط وأفريقيا وأمريكا اللاتينية. وفي هذه المناطق، تنظر الهيئات التنظيمية بشكل متزايد إلى التواصل بين الأقمار الصناعية والخلية كوسيلة لسد فجوات التغطية الريفية الواسعة ودعم الخطط الوطنية للنطاق العريض. ومن المتوقع أن تصل قيمة سوق الشرق الأوسط وإفريقيا وأمريكا اللاتينية إلى 0.15 مليار دولار أمريكي و0.09 مليار دولار أمريكي في عام 2026 على التوالي.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

الشراكات الإستراتيجية وابتكار المنتجات لدعم توسع السوق

تم توحيد السوق الخلوية المباشرة من الأقمار الصناعية إلى الهاتف بشكل معتدل، مع وجود شركات كبيرةالقمر الصناعي LEOتم دمج مشغلين مثل Starlink (SpaceX)، وLynk Global، وAST SpaceMobile في مشغلي شبكات الهاتف المحمول العالمية بما في ذلك T‑Mobile، وAT&T، وشركات الاتصالات الناشئة، جنبًا إلى جنب مع صانعي الأجهزة وبائعي معدات 5G الذين يشكلون النظام البيئي.

وتشكل الشراكات الاستراتيجية بين مشغلي شبكات الأقمار الصناعية ومشغلي شبكات الهاتف المحمول محرك النمو الأساسي، حيث تعمل على تمكين الخدمات المجمعة والبنية التحتية المشتركة وتقاسم المخاطر التنظيمية، في حين يركز ابتكار المنتجات على توسيع التغطية وتقليل زمن الوصول وتعزيز الواجهات الهوائية المقاومة للتداخل والوصلات الصاعدة منخفضة الطاقة للهواتف الذكية القياسية LTE، وكلها ترتكز على معايير 5G-NTN.

قائمة بأبرز الشركات التي تعمل في مجال الاتصالات عبر الأقمار الصناعية والهواتف الخلوية

- سبيس اكس(نحن.)

- أست سبيس موبايل(نحن.)

- لينك العالمية(نحن.)

- فياسات(نحن.)

- اتصالات إيريديوم(نحن.)

- جلوبال ستار (الولايات المتحدة)

- سكيلو تكنولوجيز (الولايات المتحدة)

- أومني سبيس (الولايات المتحدة)

- الثريا (الياه للاتصالات الفضائية) (الإمارات العربية المتحدة)

- تيليسات (تيليسات كندا) (كندا)

التطورات الصناعية الرئيسية

- فبراير 2026:في أحد المؤتمرات، صرح مدير سياسة SpaceX أن Starlink الخلوي للشركة يهدف إلى سرعات تصل إلى 150 ميجابت في الثانية لكل مستخدم بينما يستعد لتوسيع سعته وإضافة أقمار صناعية جديدة.

- فبراير 2026:قدمت شركة Iridium Communications Inc. وحدة Iridium 9604، وهي وحدة صغيرة متعددة الوظائف لإنترنت الأشياء تجمع بين تحديد المواقع GNSS والاتصال الخلوي LTE-M وخدمات Iridium Short Burst Data (SBD) عبر الأقمار الصناعية في منصة واحدة.

- أكتوبر 2025:تم الانتهاء من العرض التوضيحي الأول من نوعه المباشر إلى الجهاز (D2D) الذي يحتوي على رسائل خدمة الرسائل القصيرة (SMS) الأصلية على الهاتف الذكي الذي يعمل بنظام Android في المكسيك بواسطة شركة Viasat, Inc.، الشركة الرائدة عالميًا في مجالالاتصالات الفضائية.

- أبريل 2025:تم الانتهاء بنجاح من أول اختبار للاتصال المباشر بالهاتف (D2H) باستخدام تقنية الاتصال المباشر بالجهاز (D2D) في النطاق L في البرازيل بواسطة شركة Viasat, Inc. وقد شوهد هاتفان ذكيان في التجربة الرائدة وهما يتواصلان مباشرة عبر الأقمار الصناعية باستخدام معايير 3GPP NTN دون استخدام بنية تحتية أرضية إضافية.

- يناير 2024:بهدف السماح لأجهزة السوق الشامل بالوصول إلى خدمات المراسلة وخدمات SOS خارج التغطية الخلوية بدءًا من عام 2026، تعتزم Iridium Communications جعل كوكبتها ذات المدار الأرضي المنخفض متوافقة مع معايير 5G.

تغطية التقرير

[بيIMSygbWF]

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 28.54% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب الخدمة، والمعايير، وبنية شبكة القمر الصناعي، والمدار، وحالة الاستخدام، والمنطقة |

| بواسطة الخدمة |

|

| حسب المعايير |

|

| بواسطة هندسة الشبكات الفضائية |

|

| بواسطة أوربت |

|

| بواسطة حالة الاستخدام | |

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 2.87 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 26.57 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 1.04 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 28.54٪ خلال الفترة المتوقعة.

ومن خلال الخدمة، من المتوقع أن يهيمن قطاع خدمات الطوارئ/السلامة على السوق.

يعد الطلب المتزايد على الاتصال في المناطق النائية والريفية والمحرومة من الخدمات محركًا رئيسيًا من المتوقع أن يدفع نمو السوق.

تعد شركات SpaceX (الولايات المتحدة)، وAST SpaceMobile (الولايات المتحدة)، وLynk Global (الولايات المتحدة)، وViasat (الولايات المتحدة)، وIridium Communications (الولايات المتحدة) عددًا قليلاً من اللاعبين الرئيسيين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة