حجم سوق أجهزة حوسبة الحافة، والمشاركة وتحليل الصناعة، حسب نوع الأجهزة (خوادم الحافة/مراكز البيانات الدقيقة، وبوابات الحافة، وأجهزة الكمبيوتر الصناعية/أجهزة الحافة المدمجة، وأجهزة الاستشعار الذكية والعقد الطرفية، ومعدات الشبكات الطرفية، وغيرها)، حسب نوع المؤسسة (المؤسسات الصغيرة والمتوسطة (SMEs) والمؤسسات الكبيرة)، حسب المستخدم النهائي (الصناعية، والأمن والمراقبة، والسيارات، والطاقة والمرافق، وتجارة التجزئة والتجارية، والرعاية الصحية، أخرى)، والتنبؤات الإقليمية، 2026-2034

رؤى السوق الرئيسية

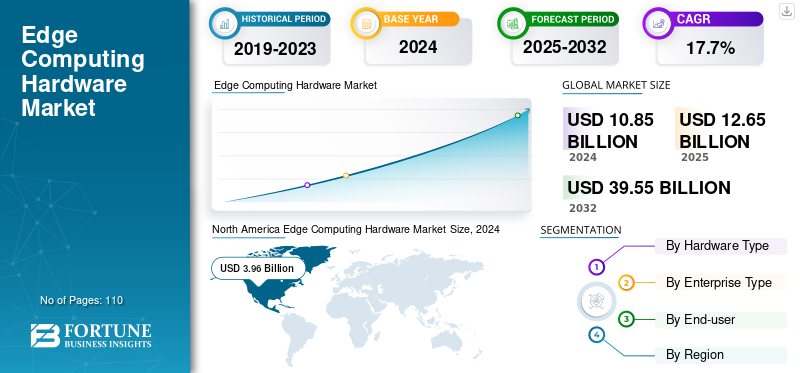

بلغت قيمة سوق أجهزة الحوسبة الطرفية العالمية 12.65 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 14.82 مليار دولار أمريكي في عام 2026 إلى 49.38 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 16.05٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق أجهزة الحوسبة المتطورة العالمية بحصة بلغت 36.05% في عام 2025.

تشير أجهزة الحوسبة المتطورة إلى جميع المعدات المادية المنتشرة بالقرب من مصدر توليد البيانات وليس في مراكز البيانات السحابية المركزية لتمكين المعالجة المحلية والتخزين واتخاذ القرار في الوقت الفعلي. ويشمل كل مكونات الأجهزة التي تجعل الحوسبة المتطورة ممكنة عبر الصناعات مثل الصناعة وتجارة التجزئة والسيارات والرعاية الصحية والطاقة والمرافق العامة وغيرها. نمو السوق مدفوع بتدفق البيانات على الحافة، ونمو استدلال الذكاء الاصطناعي على الحافة، والاعتماد المتزايد لـالصناعة 4.0والأتمتة الصناعية في جميع أنحاء العالم.

علاوة على ذلك، يركز العديد من اللاعبين الرئيسيين في الصناعة، مثل Dell Technologies Inc. وHewlett Packard Enterprise Company وCisco Systems, Inc. وHuawei Technologies Co., Ltd. وLenovo، العاملة في السوق، على الاستثمار في مراكز البيانات الإقليمية، ومصانع الذكاء الاصطناعي، ومختبرات الحافة الصناعية لدعم العملاء محليًا وتقليل زمن الوصول.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تأثير التعرفة المتبادلة

يؤدي ارتفاع التعريفات الجمركية على أجهزة الحوسبة الطرفية إلى زيادة تكاليف المواد بالنسبة لبائعي السوق

وتساهم التعريفات المتبادلة التي تفرضها اقتصادات العالم الكبرى في ارتفاع التكلفة الإجمالية للعديد من المدخلات الرئيسية، مثل رقائق أشباه الموصلات، ولوحات الدوائر المطبوعة، ووحدات الطاقة، وغير ذلك من مكونات الشبكات، التي تستخدمها الشركات المصنعة لأجهزة الحوسبة الطرفية. بالنسبة لبائعي أجهزة الحوسبة الطرفية، يؤدي ذلك إلى رفع فاتورة المواد اللازمة للخوادم والبوابات وأجهزة الكمبيوتر الصناعية، مما يؤدي إلى الضغط على الهوامش أو فرض ارتفاع الأسعار على المشترين من المؤسسات. علاوة على ذلك، فإن الرسوم المرتفعة على تكنولوجيا المعلومات والاتصالات والإلكترونيات تقلل أيضاً من حساسية الطلب في بعض القطاعات التي تهتم بالأسعار. ويظهر التحليل الذي أجرته مؤسسة تكنولوجيا المعلومات والابتكار أن هناك تعريفة بنسبة 25 بالمائة على أشباه الموصلاتوستعمل الواردات فعليا بمثابة زيادة واسعة النطاق في أسعار سلع تكنولوجيا المعلومات والاتصالات، مما يقلل من استهلاك تكنولوجيا المعلومات والاتصالات ويبطئ تكوين رأس المال في البنية التحتية الرقمية، والتي تشمل الخوادم ومعدات الشبكات المستخدمة على الحافة.

اتجاهات سوق أجهزة الحوسبة المتطورة

زيادةالتحول من السحابة المركزية إلى البنى التحتية الهجينة يعزز زخم السوق

يتحول عدد متزايد من الشركات من استراتيجيات "السحابة أولاً" إلى حلول الحافة المختلطة التي تفصل بين المهام الحرجة أو الحساسة للوقت التي تعمل على الحافة وبين التخزين الشامل والتحليل الذي يتم إجراؤه بشكل أساسي عبر السحابة المركزية. يؤدي هذا التحول المعماري إلى زيادة الطلب على الخوادم الطرفية والبوابات ومراكز البيانات الصغيرة التي تعمل كنقاط تنفيذ محلية. تساعد بنيات الحافة الهجينة المؤسسات على تقليل زمن الوصول، والحفاظ على تشغيل العمليات الهامة أثناء انقطاع الشبكة، والاحتفاظ بقدر أكبر من التحكم في البيانات المنظمة، مع الاستمرار في الاستفادة من النطاق السحابي للتدريب على الذكاء الاصطناعي والتخزين طويل المدى. على سبيل المثال،

- وفقًا لدراسة أجراها خبراء الصناعة، تمت معالجة حوالي 10 بالمائة من البيانات التي تم إنشاؤها بواسطة المؤسسة خارج المركز المركزيمراكز البياناتقبل بضع سنوات. ومن المتوقع أن تصل هذه النسبة إلى 75 بالمائة بحلول عام 2025، مما يؤكد مدى سرعة تحول أعباء العمل إلى البيئات الطرفية والهجينة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

يؤدي الحجم المتزايد لإنترنت الأشياء وبيانات الفيديو إلى زيادة نشر الأجهزة المتطورة

تتمثل القوة الدافعة الرئيسية وراء الزيادة السريعة في الطلب على أجهزة الحوسبة الطرفية في النمو الهائل للبيانات التي يتم إنشاؤها خارج مرافق مراكز البيانات التقليدية. يحدث هذا بسبب التبني الواسع النطاق لـأجهزة الاستشعاروالأجهزة المتصلة والكاميرات والآلات والأنظمة المستقلة التي تنتج باستمرار كميات كبيرة من المعلومات في بيئات تشغيلية حقيقية. بالإضافة إلى ذلك، تعمل بيانات الفيديو كبيرة الحجم الواردة من المدن الذكية والمصانع وبيئات البيع بالتجزئة على تسريع هذا النمو، مما يتطلب معالجة الذكاء الاصطناعي المحلية لتقليل ضغط عرض النطاق الترددي وتقديم رؤى في الوقت الفعلي. لذلك، من المتوقع أن يؤدي الحجم المتزايد لإنترنت الأشياء وبيانات الفيديو إلى دفع نمو سوق أجهزة الحوسبة المتطورة خلال الفترة المتوقعة. على سبيل المثال،

- في سبتمبر 2024، وفقًا لتقرير حالة إنترنت الأشياء 2024 الصادر عن IoT Analytics، وصل عدد أجهزة إنترنت الأشياء المتصلة إلى 16.6 مليار في نهاية عام 2023 ومن المتوقع أن ينمو بنسبة 13 بالمائة ليصل إلى 18.8 مليار بحلول نهاية عام 2024، مع توقعات بحوالي 40 مليار جهاز بحلول عام 2030، مما يوضح كيف يتحول إنشاء البيانات بسرعة من مراكز البيانات المركزية إلى مليارات الأجهزة الطرفية. نقاط النهاية.

قيود السوق

التكاليف الأولية المرتفعة وعائد الاستثمار المعقد قد يعيق نمو السوق

غالبًا ما تتطلب أجهزة الحوسبة المتطورة استثمارات أولية كبيرة في الخوادم والبوابات وأجهزة الكمبيوتر الصناعية والشبكات القوية، مما يجعل عمليات النشر واسعة النطاق صعبة بالنسبة للعديد من الشركات الصغيرة والمتوسطة. تؤدي التكاليف المرتبطة بالتكامل والإعداد في الموقع، إلى جانب الصيانة المستمرة، إلى زيادة النفقات الإجمالية وإطالة فترات الاسترداد لهذه الحلول. وفي البلدان النامية، تؤخر العديد من الشركات الصغيرة اعتمادها بسبب القيود المالية والاعتماد على التكنولوجيا القديمة، على سبيل المثال.

- في يونيو 2024، وفقًا لمسح أجرته منظمة التعاون الاقتصادي والتنمية، تظل الموارد المالية المحدودة وارتفاع تكاليف الأجهزة أو البرامج أكبر العقبات أمام التبني الرقمي في المؤسسات الصغيرة والمتوسطة في العديد من البلدان.

فرص السوق

يؤدي التوسع في شبكات الجيل الخامس والشبكات الخاصة إلى خلق فرص قوية لأجهزة حوسبة الحافة

أدى إطلاق شبكات 5G والشبكات الخلوية الخاصة إلى إنشاء شبكة كثيفة من الاتصال عالي السرعة ومنخفض الكمون، مما يجعلها مثالية لتثبيت خوادم الحافة والبوابات ومنصات الحوسبة الطرفية متعددة الوصول (MEC) القريبة من مواقع المستخدمين والأجهزة. تستثمر شركات الاتصالات بشكل كبير في شبكات الجيل الخامس الخاصة لدعم المصانع الذكية والموانئ والمراكز اللوجستية وغيرها من البنية التحتية الحيوية. تتطلب هذه الشبكات قدرات مخصصة للحوسبة والتخزين والشبكات على الحافة لتشغيل التطبيقات مثل الصيانة التنبؤية والمركبات المستقلة ورؤية الكمبيوتر، مما يخلق طلبًا كبيرًا على الخوادم القوية وأجهزة الكمبيوتر الصناعية ومسرعات الذكاء الاصطناعي. على سبيل المثال،

- وفقًا لتقرير اقتصاد الهاتف المحمول لعام 2024 الصادر عن GSMA Intelligence، وصل عدد اتصالات 5G إلى 1.6 مليار في نهاية عام 2023، ومن المتوقع أن يرتفع إلى 5.5 مليار بحلول عام 2030، عندما ستشكل 5G أكثر من نصف جميع اتصالات الهاتف المحمول في جميع أنحاء العالم، مما يؤكد حجم الفرص الطرفية التي تعتمد على 5G.

تحليل التجزئة

حسب نوع الأجهزة

زيادة الطلب على خوادم Edge/مراكز البيانات الصغيرة لدفع نمو القطاع

بناءً على نوع الأجهزة، ينقسم السوق إلى خوادم الحافة/مراكز البيانات الصغيرة، وبوابات الحافة، وأجهزة الكمبيوتر الصناعية/أجهزة الحافة المدمجة،أجهزة استشعار ذكيةوعقد الحافة، ومعدات شبكات الحافة، وغيرها (بما في ذلك مسرعات حافة الذكاء الاصطناعي، وما إلى ذلك).

من المتوقع أن تمثل خوادم Edge/مراكز البيانات الصغيرة أكبر حصة في سوق أجهزة الحوسبة الطرفية. سيستحوذ قطاع خوادم الحافة/مراكز البيانات الصغيرة على 30.05% من حصة السوق في عام 2026. ويرجع ذلك إلى أنها تعمل كطبقة حوسبة أساسية على الحافة، حيث تستضيف أحمال العمل الافتراضية وقواعد البيانات المحلية واستدلال الذكاء الاصطناعي الذي لا تستطيع البوابات والأجهزة الطرفية التعامل معه بمفردها. كما أنها تتميز بتصميم معياري مدمج يسمح لها بالانتشار بسرعة بالقرب من المستخدمين/الأجهزة، ولهذا السبب تمتلك مراكز البيانات الصغيرة حصة رائدة في السوق.

من المتوقع أن ترتفع أجهزة الاستشعار الذكية والعقد الطرفية بأعلى معدل نمو سنوي مركب يبلغ 19.5٪ خلال الفترة المتوقعة. ويرجع ذلك إلى الزيادة الكبيرة في عدد أجهزة إنترنت الأشياء المتصلة ونقاط النهاية الذكية عبر المنازل والمصانع والمدن والمركبات. وفقًا لـ IoT Analytics، تشير التقديرات إلى أن أجهزة إنترنت الأشياء المتصلة سترتفع من 16.6 مليار في نهاية عام 2023 إلى 18.8 مليار في عام 2024 وتتجاوز 40 مليارًا بحلول عام 2030، مما يعزز بشكل مباشر الطلب على أجهزة استشعار أكثر ذكاءً وممكّنة للحوسبة على حافة الشبكة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب نوع المؤسسة

القدرة المالية المستثمرة في البنية التحتية للحوسبة المتطورة واسعة النطاق تدفع إلى اعتمادها في المؤسسات الكبيرة

بناءً على نوع المؤسسة، يتم تقسيم السوق إلى مؤسسات صغيرة ومتوسطة ومؤسسات كبيرة.

في عام 2024، سيطرت الشركات الكبيرة على السوق العالمية لأنها تمتلك القدرة المالية للاستثمار في البنى التحتية للحوسبة الطرفية واسعة النطاق، بما في ذلك الخوادم الطرفية وأجهزة الكمبيوتر الصناعية ومسرعات الذكاء الاصطناعي ومراكز البيانات الصغيرة الآمنة في الموقع. تتطلب العمليات العالمية لهذه الشركات الكبيرة حوسبة عالية الأداء ومنخفضة الكمون للأتمتة، والروبوتات،تحليلات متقدمة، وأعباء العمل الثقيلة المتعلقة بالامتثال، مما يجعلهم من أوائل المستخدمين للأجهزة الطرفية عبر التصنيع والطاقة والخدمات اللوجستية وسلاسل البيع بالتجزئة والاتصالات. ومن المتوقع أن يقود قطاع المؤسسات الكبيرة السوق، حيث سيساهم بنسبة 67.91% عالميًا في عام 2026.

من المتوقع أن تنمو الشركات الصغيرة والمتوسطة بأعلى معدل نمو سنوي مركب يبلغ 18.1% خلال الفترة المتوقعة، حيث تتبنى بشكل متزايد حلولاً طرفية خفيفة الوزن وبوابات مدمجة وأجهزة طرفية مُدارة عبر السحابة والتي تتطلب استثمارات أولية أقل.

بواسطة المستخدم النهائي

الحاجة المتزايدة لنشر الصناعة 4.0 تدفع نمو القطاع الصناعي

بناءً على المستخدم النهائي، يتم تقسيم السوق إلى الصناعة والأمن والمراقبة والسيارات والطاقة والمرافق والتجزئة والتجارة والرعاية الصحية وغيرها (الزراعة وما إلى ذلك).

ومن المتوقع أن يشهد القطاع الصناعي حصة سوقية مهيمنة خلال الفترة المتوقعة. نظرًا لأن المصانع والمستودعات في طليعة الصناعة 4.0، فإنها تنشر أجهزة الكمبيوتر الصناعية والخوادم الطرفية والبوابات لدعم الصيانة التنبؤية والروبوتات ورؤية الآلة والتحكم في العمليات في الوقت الفعلي. يتمتع هؤلاء المستخدمون عادةً بميزانيات رأسمالية كبيرة وبرامج أتمتة متعددة السنوات، مما يسمح لهم بطرح بنى تحتية واسعة النطاق في الموقع أو هجينة عبر العديد من المصانع وخطوط الإنتاج. ومن المتوقع أن يشكل القطاع الصناعي 31.9% من السوق في عام 2026.

من المتوقع أن ينمو قطاع الرعاية الصحية بأعلى معدل نمو سنوي مركب يبلغ 21.0% خلال الفترة المتوقعة، حيث تتبنى المستشفيات والعيادات بشكل متزايد الحوسبة المتطورة لتحليل التصوير الطبي ومراقبة المرضى في الوقت الفعلي وعمليات المستشفى الذكية مع الاحتفاظ ببيانات المرضى الحساسة في أماكن العمل من أجل الامتثال والخصوصية.

التوقعات الإقليمية لسوق أجهزة الحوسبة المتطورة

حسب المنطقة، يتم تصنيف السوق إلى أمريكا الشمالية وأمريكا الجنوبية وأوروبا والشرق الأوسط وأفريقيا وآسيا والمحيط الهادئ.

أمريكا الشمالية

[هنيتQESqsP]

استحوذ سوق أمريكا الشمالية على 4.56 مليار دولار أمريكي في عام 2025، وهو ما يمثل 36.05٪ من الصناعة العالمية، ومن المتوقع أن يصل إلى 5.27 مليار دولار أمريكي في عام 2026. ومن المتوقع أن يزداد السوق في أمريكا الشمالية بسبب الحضور القوي لبائعي السحابة والخوادم واسعة النطاق، والنشر المبكر لشبكات الجيل الخامس والشبكات الخاصة، والاعتماد العالي للصناعة 4.0 في جميع أنحاء المنطقة. على سبيل المثال،

- في فبراير 2024، قامت Dell Technologies وNokia بتوسيع الشراكة الإستراتيجية التي اعتمدت فيها Nokia شركة Dell كشريكها المفضل في البنية التحتية، حيث قامت بنقل عملاء AirFrame إلى خوادم Dell PowerEdge.

كما تعمل المبادرات الحكومية والصناعية القوية على تعزيز اعتماد الأجهزة المتطورة. تلعب هذه العوامل دورًا مهمًا في تعزيز نمو السوق.

سوق أجهزة الحوسبة في الولايات المتحدة

واستنادًا إلى المساهمة القوية لأمريكا الشمالية وهيمنة الولايات المتحدة داخل المنطقة، يمكن تقدير السوق الأمريكية من الناحية التحليلية بحوالي 3.42 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 23.5% من مبيعات أجهزة الحوسبة الطرفية العالمية.

أوروبا

سجلت أوروبا حجم سوق قدره 3.05 مليار دولار أمريكي في عام 2025، حيث استحوذت على 24.14٪ من حصة السوق العالمية، ومن المتوقع أن تصل إلى 3.54 مليار دولار أمريكي في عام 2026. وفي المنطقة، يشجع وجود قواعد صارمة لحماية البيانات وأهداف كفاءة الطاقة وسياسات الاستدامة الشركات على اعتماد سياسات محلية.حوسبة الحافةبنيات تقلل من حركة البيانات وتحسن استخدام الموارد.

سوق أجهزة الحوسبة في المملكة المتحدة

يُقدر سوق أجهزة الحوسبة الطرفية في المملكة المتحدة في عام 2025 بحوالي 0.66 مليار دولار أمريكي، وهو ما يمثل حوالي 4.5% من إيرادات أجهزة الحوسبة الطرفية العالمية.

سوق أجهزة الكمبيوتر المتطورة في ألمانيا

من المتوقع أن يصل سوق أجهزة الحوسبة الطرفية في ألمانيا إلى ما يقرب من 0.78 مليار دولار أمريكي في عام 2026، أي ما يعادل حوالي 5.4% من مبيعات أجهزة الحوسبة الطرفية العالمية.

آسيا والمحيط الهادئ

وفي عام 2025، مثلت منطقة آسيا والمحيط الهادئ 3.39 مليار دولار أمريكي، وهو ما يمثل 26.76٪ من السوق العالمية، ومن المتوقع أن تنمو إلى 4.08 مليار دولار أمريكي في عام 2026. ويرجع ذلك إلى التصنيع السريع، والتوسع الحضري واسع النطاق، والمبادرات الرقمية المدعومة من الحكومات في دول مثل الصين والهند واليابان وكوريا الجنوبية. وفي المنطقة، من المتوقع أن تصل قيمة كل من الهند والصين إلى 0.58 مليار دولار أمريكي و0.82 مليار دولار أمريكي، على التوالي، في عام 2026. على سبيل المثال،

- في فبراير 2024، وقعت هواوي مذكرة تفاهم مع CelcomDigi للتعاون في مبادرات الأعمال الرقمية التي تدعم تقنية 5G، ودمج حلول هواوي في الوصول إلى 5G، و5G الأساسية، والحوسبة الطرفية متعددة الوصول. وتهدف الشراكة إلى توفير الاتصال بالشبكات الخاصة وخدمات الحوسبة المتطورة للشركات الصينية والماليزية.

سوق أجهزة الكمبيوتر في اليابان

تقدر قيمة سوق أجهزة الحوسبة الطرفية في اليابان في عام 2026 بحوالي 0.8 مليار دولار أمريكي، وهو ما يمثل حوالي 5.3% من إيرادات أجهزة الحوسبة الطرفية العالمية. إن ظهور المدن الذكية وإنترنت الأشياء الصناعي ونشرات الجيل الخامس في جميع أنحاء البلاد يستلزم نشر خوادم الحافة ومراكز البيانات الدقيقةللتعامل مع تخزين البيانات المحلية، وإدارة الشبكة، وتمكين معالجة البيانات والتحليلات في الوقت الحقيقي.

سوق أجهزة الكمبيوتر في الصين

من المتوقع أن يكون سوق أجهزة الحوسبة الطرفية في الصين واحدًا من أكبر الأسواق على مستوى العالم، حيث تقدر إيرادات عام 2026 بحوالي 0.82 مليار دولار أمريكي، وهو ما يمثل حوالي 5.5% من مبيعات أجهزة الحوسبة الطرفية العالمية.

سوق أجهزة الكمبيوتر في الهند

تقدر قيمة سوق أجهزة الحوسبة الطرفية في الهند في عام 2026 بحوالي 0.58 مليار دولار أمريكي، وهو ما يمثل حوالي 3.7% من إيرادات أجهزة الحوسبة الطرفية العالمية.

أمريكا الجنوبية

من المتوقع أن تشهد أمريكا الجنوبية نموًا معتدلًا في مساحة السوق هذه خلال الفترة المتوقعة. ومن المقرر أن تصل قيمة سوق أمريكا الجنوبية إلى 1.02 مليار دولار أمريكي في عام 2025. ويواصل مشغلو الاتصالات في المنطقة نشر شبكات 4G و5G والألياف، مما يتيح حالات استخدام حافة جديدة في قطاعات مثلالنفط والغازوالتعدين والخدمات اللوجستية والأمن الحضري التي تعتمد على أجهزة موثوقة ومنخفضة زمن الوصول في المواقع النائية وحواف المدن. هذه العوامل تدفع نمو السوق في جميع أنحاء المنطقة.

الشرق الأوسط وأفريقيا

ساهمت منطقة الشرق الأوسط وأفريقيا بنسبة 5.00% في السوق العالمية في عام 2025، بقيمة تبلغ 0.63 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 0.75 مليار دولار أمريكي في عام 2026. ويؤدي اعتماد المنطقة لشبكات الجيل الخامس والألياف الضوئية إلى زيادة الطلب على الحوسبة الطرفية في المواقع الخلوية والمراكز اللوجستية والموانئ وممرات النقل، حيث أصبحت التطبيقات ذات زمن الوصول المنخفض وأعباء العمل المعتمدة على الذكاء الاصطناعي ضرورية للمركبات ذاتية القيادة وإدارة الشبكات الذكية، وتحسين حركة المرور. وفي منطقة الشرق الأوسط وإفريقيا، من المتوقع أن تصل قيمة دول مجلس التعاون الخليجي إلى 0.25 مليار دولار أمريكي في عام 2025.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

التركيز على توسيع محفظة المنتجات من قبل اللاعبين الرئيسيين لدفع تقدم السوق

يمتلك سوق أجهزة الحوسبة المتطورة العالمية هيكل سوق شبه موحد، ويشكل لاعبين بارزين مثل Dell Technologies, Inc.، وHewlett Packard Enterprise Company، وHuawei Technologies Co., Ltd.، وCisco Systems, Inc.، وLenovo. ترجع الحصة السوقية الكبيرة لهذه الشركات إلى العديد من الأنشطة الإستراتيجية، بما في ذلك التعاون مع موفري الخدمات السحابية وصانعي الرقائق والشركاتاتصالاتالمشغلين لتقديم منصات حافة متكاملة.

- على سبيل المثال، في نوفمبر 2024، أعلنت شركة Dell Technologies عن إمكانات جديدة لمنصة عمليات Dell NativeEdge الحافة، مما أضاف المزيد من ميزات الأتمتة والذكاء الاصطناعي حتى يتمكن العملاء من نشر البنية التحتية المتطورة وتوسيع نطاقها وإدارتها بسهولة أكبر.

ومن بين اللاعبين البارزين الآخرين في السوق العالمية شركة Intel Corporation وNVIDIA Corporation وAdvantech Co., Ltd. وADLINK Technology Inc. وSchneider Electric SE. من المتوقع أن تعطي هذه الشركات الأولوية لإطلاق المنتجات الجديدة والتعاون لزيادة حصتها في السوق العالمية خلال الفترة المتوقعة.

قائمة شركات أجهزة الحوسبة الرئيسية

- شركة ديل تكنولوجيز(نحن.)

- شركة هيوليت باكارد إنتربرايز(نحن.)

- شركة Cisco Systems, Inc. (الولايات المتحدة)

- شركة هواوي تكنولوجيز المحدودة(الصين)

- لينوفو (الصين)

- شركة إنتل(نحن.)

- شركة NVIDIA (الولايات المتحدة)

- شركة Advantech المحدودة (تايوان)

- شركة ADLINK Technology Inc. (تايوان)

- شنايدر إلكتريك SE (فرنسا)

التطورات الصناعية الرئيسية

- يونيو 2025:كشفت شركة Cisco النقاب عن بنية تحتية جديدة لمركز بيانات جاهز للذكاء الاصطناعي وحققت تكاملًا أعمق مع NVIDIA، حيث تجمع بين الشبكات والحوسبة لمساعدة المؤسسات على توسيع نطاق أعباء عمل الذكاء الاصطناعي عبر مراكز البيانات والمواقع الطرفية.

- مايو 2025:قدمت شركة Dell البنية التحتية والخدمات الجديدة لـ Dell AI Factory، بما في ذلك التحسينات لأنظمة الحافة وأنظمة مركز البيانات التي تدعم أعباء عمل الذكاء الاصطناعي بدءًا من التدريب على النماذج وحتى الاستدلال على الحافة.

- مارس 2025:كشفت إنتل النقاب عن أنظمة Intel AI Edge Systems، وEdge AI Suites، وOpen Edge Platform، مما يوفر أنظمة وبرامج مرجعية لتبسيط نشر أعباء عمل الذكاء الاصطناعي على الحافة عبر قطاعات مثل البيع بالتجزئة والتصنيع والنقل.المدن الذكية.

- ديسمبر 2024:أعلنت شركة Verizon عن حل جديد مصمم بالتعاون مع NVIDIA يجمع بين Verizon Private 5G وMobile Edge Compute مع خدمات NVIDIA AI Enterprise وNIM الصغيرة حتى تتمكن المؤسسات من تشغيل تطبيقات الذكاء الاصطناعي في الوقت الفعلي في مكان العمل على الحافة.

- ديسمبر 2024:شكلت شنايدر إلكتريك وNVIDIA شراكة استراتيجية للمشاركة في تطوير البنى المرجعية لمراكز البيانات التي تركز على الذكاء الاصطناعي والتصميمات الرقمية المزدوجة التي تعمل على تحسين كفاءة الطاقة والتبريد للذكاء الاصطناعي عالي الكثافة ومجموعات الحافة.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 16.05% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع الجهاز ونوع المؤسسة والمستخدم النهائي والمنطقة |

|

بواسطة نوع الأجهزة |

· خوادم Edge/مراكز البيانات الصغيرة · بوابات الحافة · أجهزة الكمبيوتر الصناعية/أجهزة الحافة المدمجة · أجهزة الاستشعار الذكية والعقد الطرفية · معدات الشبكات المتطورة · أخرى (Edge AI Accelerators، وما إلى ذلك) |

|

حسب نوع المؤسسة |

· المؤسسات الصغيرة والمتوسطة · المؤسسات الكبيرة |

|

بواسطة المستخدم النهائي |

· صناعي · الأمن والمراقبة · السيارات · الطاقة والمرافق · البيع بالتجزئة والتجاري · الرعاية الصحية · أخرى (الزراعة، إلخ.) |

|

حسب المنطقة |

· أمريكا الشمالية (حسب نوع الجهاز ونوع المؤسسة والمستخدم النهائي والبلد) o الولايات المتحدة o كندا o المكسيك · أمريكا الجنوبية (حسب نوع الجهاز ونوع المؤسسة والمستخدم النهائي والبلد) o البرازيل o الأرجنتين o بقية أمريكا الجنوبية · أوروبا (حسب نوع الجهاز ونوع المؤسسة والمستخدم النهائي والبلد) س المملكة المتحدة o ألمانيا o فرنسا o إيطاليا o إسبانيا o روسيا o البنلوكس o بلدان الشمال الأوروبي o بقية أوروبا · الشرق الأوسط وأفريقيا (حسب نوع الجهاز ونوع المؤسسة والمستخدم النهائي والدولة) o تركيا o إسرائيل o دول مجلس التعاون الخليجي o شمال أفريقيا o جنوب أفريقيا o بقية دول الشرق الأوسط وأفريقيا · منطقة آسيا والمحيط الهادئ (حسب نوع الجهاز ونوع المؤسسة والمستخدم النهائي والبلد) o الصين o الهند o اليابان o كوريا الجنوبية o رابطة أمم جنوب شرق آسيا o أوقيانوسيا o بقية دول آسيا والمحيط الهادئ |

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 12.65 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 49.38 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 4.56 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 17.7٪ خلال الفترة المتوقعة 2026-2034.

من قبل المستخدم النهائي، من المتوقع أن يقود القطاع الصناعي السوق.

يؤدي الحجم المتزايد لإنترنت الأشياء وبيانات الفيديو إلى زيادة نشر الأجهزة المتطورة.

تعد شركة Dell Technologies Inc.، وشركة Hewlett-Packard Enterprise Company، وCisco Systems, Inc.، وHuawei Technologies Co., Ltd.، وLenovo من اللاعبين الرئيسيين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 110

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة