حجم سوق نظام برج المركبات المدرعة في أوروبا، والمشاركة وتحليل الصناعة، حسب المنصة (بواسطة المركبات المدرعة العسكرية ومركبات المشاة القتالية)، حسب المكونات، حسب نوع البرج (برج مأهول، برج بدون طيار، نظام أسلحة يتم التحكم فيه عن بعد (RCWS)، وبرج مهمة هجين معياري)، حسب نطاق العيار، حسب فئة السلاح، حسب نوع العرض. حسب نوع المشتريات وحسب المستخدم النهائي والتوقعات الإقليمية 2026-2034

حجم سوق نظام برج المركبات المدرعة في أوروبا والتوقعات المستقبلية

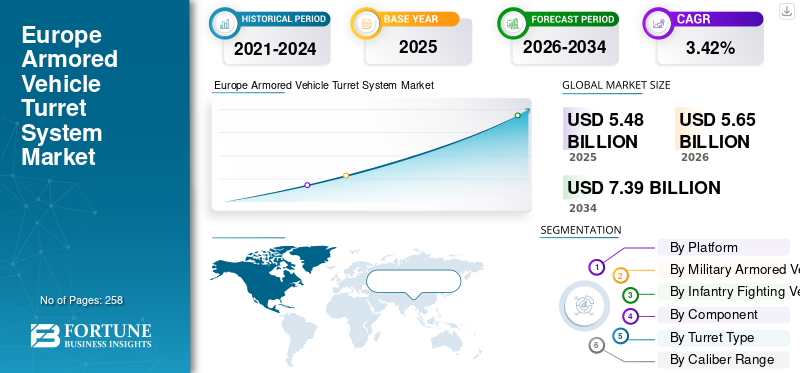

بلغت قيمة سوق نظام برج المركبات المدرعة في أوروبا 5.48 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 5.65 مليار دولار أمريكي في عام 2026 إلى 7.39 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 3.42٪ خلال الفترة المتوقعة.

أنظمة أبراج المركبات المدرعة تدور، ومحطات الأسلحة المدرعة مثبتة بشكل أساسي على الدبابات ومركبات قتال المشاة وناقلات الجنود المدرعة وبعض المتغيرات البحرية والمحمولة جوا. وهي تجمع بين الأسلحة مثل البنادق أو قاذفات الصواريخ وأجهزة الكمبيوتر للتحكم في الحرائق، والأجهزة الكهربائية الضوئية/الأشعة تحت الحمراءأجهزة الاستشعاروأنظمة التثبيت وحماية الدروع لتوفير نيران دقيقة حتى عندما تتحرك المنصة. تم تصميم الأبراج الحديثة بشكل متزايد للعمليات المأهولة وغير المأهولة والتي يتم التحكم فيها عن بعد، مما يمكّن الطاقم من الاشتباك "تحت الدروع" وتجنب التعرض المباشر للنيران.

وفي أوروبا، يتزايد الطلب على أنظمة الأبراج جنباً إلى جنب مع ميزانيات الدفاع، مع تحديث المركبات المدرعة والأنظمة الأرضية، والتي تغذيها التوترات الجيوسياسية المتزايدة، وخاصة بعد الصراع بين روسيا وأوكرانيا، والعودة إلى التركيز على توجيهات حلف شمال الأطلسي البالغة 2% من الناتج المحلي الإجمالي للإنفاق الدفاعي. تميل التطورات الأوروبية إلى التركيز على ترقية المنصات القديمة الحالية بأبراج جديدة متوسطة العيار يتم التحكم فيها عن بعد، بالإضافة إلى أجهزة استشعار متقدمة وأنظمة حماية نشطة، بدلاً من مجرد الحصول على تصميمات جديدة ونظيفة.

من حيث الهيكل التنافسي، تتركز الصناعة بشكل معتدل حول نواة من الأعداد الأولية الدولية الكبرى مثل راينميتال، وبي إيه إي سيستمز، وإلبيت سيستمز، وليوناردو، وجنرال ديناميكس، إلى جانب بعض اللاعبين المتخصصين مثل كونجسبرج، وجون كوكيريل، وموغ، ورافائيل. تتنافس الشركات المتنافسة على أساس دمج التحكم المتقدم في الحرائق، والبصريات الكهربائية، وتحقيق الاستقرار، وقدرات التعرف على الأهداف المستندة إلى الذكاء الاصطناعي بشكل متزايد، بالإضافة إلى التصميمات المعيارية التي يمكن تعديلها وتحديثها لتناسب مجموعة متنوعة من المنصات المضيفة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاه سوق نظام برج المركبات المدرعة في أوروبا

أتقنية دمج المستشعرات الممكّنة والتحكم المعرفي في الحرائق تعيد تعريف المشاركة الدقيقة وتحفز اتجاهات السوق

يدمج تكامل الذكاء الاصطناعي داخل مجموعات أجهزة استشعار البرج بين الرادار الكهروضوئي والأشعة تحت الحمراء والفتحة الاصطناعية والمدخلات الطيفية لتحقيق وعي ظرفي مستمر بزاوية 360 درجة في نطاقات ذات صلة من الناحية التشغيلية تتجاوز 10 كيلومترات.

تعمل خوارزميات التحكم المعرفي في الحرائق، التي تستفيد من بنيات المعالجة العصبية، على تنفيذ الاشتباك التنبؤي بالتهديد ضمن جداول زمنية مدتها ثانيتان، وتكييف الحلول الباليستية مع المناورات الديناميكية والاضطرابات البيئية في الوقت الفعلي.

تتيح نماذج التعلم الآلي المدربة في ساحات القتال الاصطناعية إمكانية تصنيف الأهداف بشكل مستقل بفواصل ثقة بنسبة 97% ضد تحديات التمييز بين المدنيين، كما تم التحقق من صحتها من خلال عروض حلف شمال الأطلسي لقابلية التشغيل البيني التكتيكي لعام 2025. تخفف معالجات الحوسبة الحافة المحسنة الكمالحرب الإلكترونيةالتدهور، مع الحفاظ على فتك الطلقة الأولى في الأطياف المرفوضة لنظام تحديد المواقع العالمي (GPS) والمشبعة بالترددات اللاسلكية.

توفر أنظمة الفتحات الموزعة المزودة بكاشفات زرنيخيد الغاليوم تمييزًا طيفيًا فائقًا لشبكات التمويه على نطاقات مائلة تبلغ 8 كيلومترات، مما يؤدي إلى تغيير مجمعات الاستطلاع والضرب بشكل أساسي. تعمل الإجراءات المضادة للبصريات التكيفية على تحييد مبهرات الليزر مع تعزيز دقة EO/IR من خلال تعويض الاضطرابات الجوية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميات السوق

سائق السوق

التوترات الجيوسياسية المتزايدة وتحديث الدفاع يقودان تطوير السوق

تعمل الضرورات الإستراتيجية في أوروبا على دفع الطلب على أنظمة الأبراج المتقدمة حيث يعطي أعضاء الناتو الأولوية لتحديث الأسطول وسط التهديدات المستمرة من الحدود الشرقية. إن الإنفاق الدفاعي المرتفع، مع قيام دول مثل بولندا ودول البلطيق بتسريع تحديث المركبات المدرعة، يدعم دورة المشتريات التي تؤكد على الأبراج المعيارية للنشر السريع وقابلية التشغيل البيني.

تعمل الأطر التعاونية، مثل صندوق الدفاع الأوروبي (EDF)، على تبسيط التمويل لأنظمة الجيل التالي، وتعزيز جهود التنمية المشتركة عبر الدول الأعضاء. أبلغ مصنعو المعدات الأصلية، بما في ذلك Rheinmetall، عن تدفقات العقود المستمرة، والتي تجسدت في إعلانهم في فبراير 2025 عن صفقة تكامل البرج لمركبات Boxer الألمانية، مما يعزز القوة النارية والقدرة على البقاء.

إن التحسينات الأمنية على الحدود ردًا على تكتيكات الحرب الهجينة تزيد من متطلبات الأبراج التي يتم تشغيلها عن بعد والتي تتمتع بقدرات الضرب الدقيقة. تعمل السياسات الصناعية الوطنية على تحفيز الإنتاج المحلي، مما يقلل من نقاط الضعف في سلسلة التوريد مع تعزيز المضاعفات الاقتصادية من خلال خلق فرص العمل في مراكز التصنيع ذات التقنية العالية.

قيود السوق

القيود المفروضة على الميزانية والأولويات المالية تعيق وتيرة توسع السوق

إن تدابير التقشف المستمرة في العديد من الاقتصادات الأوروبية تحد من نفقات الدفاع، مما يفرض مقايضات بين أنظمة الأبراج والأولويات المتنافسة مثل المجالات الجوية والسيبرانية. تؤدي الضغوط التضخمية على المواد الخام، بما في ذلك العناصر الأرضية النادرة لأجهزة الاستشعار، إلى تآكل القوة الشرائية للأبراج المتطورة، مما يجبر مصنعي المعدات الأصلية على تحسين هياكل التكلفة.

إن التأخير في صرف التمويل متعدد الجنسيات في إطار صندوق التنمية الأوروبي، كما لوحظ في مراجعة المفوضية الأوروبية في ديسمبر 2025، يعيق تسريع النموذج الأولي.

تعمل أنظمة تراخيص التصدير الصارمة على تقييد عمليات نقل التكنولوجيا، مما يحد من وفورات الحجم بالنسبة لمكونات الأبراج ذات الاستخدام المزدوج. يؤدي نقص مهارات القوى العاملة في مراكز الهندسة الدقيقة مثل بافاريا وبييمونتي إلى تباطؤ الإنتاج، حيث أبلغت الاتحادات الصناعية عن معدلات شواغر بنسبة 20٪ في عام 2025.

ويكشف الاعتماد المفرط على سلاسل التوريد القديمة عن نقاط الضعف أمام الاضطرابات، كما رأينا في نقص أشباه الموصلات بعد عام 2024 مما يؤثر على الوحدات الكهربائية الضوئية. يؤدي الانقسام السياسي في الحكومات الائتلافية إلى تعطيل برامج الأبراج طويلة الأمد، والتي تجسدت في ترقية برج البيرانا البلجيكي مؤقتًا في سبتمبر 2025 وفقًا لسجلات مشتريات الناتو.

فرصة السوق

يؤدي الاستقلال الاستراتيجي وإمكانات التصدير إلى فتح مصادر إيرادات جديدة وفرص لنمو السوق

إن دفع الاتحاد الأوروبي من أجل السيادة التكنولوجية يشجع مصنعي المعدات الأصلية على الحصول على التحديثات داخل أوروبا، مع قيام مشاريع PESCO بتوجيه الأموال إلى المطورين المحليين. توفر أسواق الشرق الأوسط ومنطقة المحيط الهادئ الهندية المتوسعة نقاط دخول تعتمد على التوازن، مما يعزز التصميمات المعيارية للمتغيرات الإقليمية.

إن مذكرة التفاهم التي أبرمتها شركة Rheinmetall في أبريل 2025 مع قطر للإنتاج المشترك للبرج تجسد التنويع. تتيح تقنيات التوأم الرقميالصيانة التنبؤيةالعقود، مما يحول المبيعات لمرة واحدة إلى إيرادات متكررة على مدى دورات حياة مدتها 20 عامًا. تعمل عمليات تكامل الدفع الهجين على إنشاء مسارات صعودية لأبراج الجيل التالي، بما يتماشى مع تفويضات صافي الصفر.

إن ضرورات الاستقلال الاستراتيجي الأوروبي، التي تم تعزيزها من خلال تحديث البوصلة الاستراتيجية للاتحاد الأوروبي لعام 2025، تضع مقدمي أنظمة الأبراج للسيطرة على برامج الترقية للمنصات القديمة مثل أساطيل بوما ووريور، مع إعطاء الأولوية لسلاسل التوريد السيادية التي تخفف من التبعيات عبر المحيط الأطلسي.

تحديات السوق

يؤثر التجزئة الصناعي ونقاط الضعف في سلسلة التوريد على نمو السوق

يتميز قطاع المركبات المدرعة في أوروبا بوجود منصات متداخلة، وواجهات أبراج غير موحدة، وحلول وطنية موازية، مما يحد من اقتصاديات الحجم الكبير وفوائد التشغيل البيني. وكثيراً ما تعتمد الأنظمة الفرعية المهمة، والمحركات، والبصريات، والإلكترونيات، وبعض تقنيات الحماية على موردين من خارج الاتحاد الأوروبي، مما يعرض البرامج الكبيرة لمخاطر تراخيص التصدير والصدمات الجيوسياسية. القيود المفروضة على القدرات، ونقص الاستثمار في الصناعات التحويلية الثقيلة، والمرافق القديمة تحد من القدرة على زيادة الإنتاج بسرعة استجابة للمتطلبات التشغيلية العاجلة، كما يتضح من زيادة الطلب الناجمة عن الحرب الروسية الأوكرانية.

تحليل التجزئة

بواسطة منصة

إن برنامج التحديث المتزايد للمركبات العسكرية المدرعة داخل المنطقة يدفع نمو السوق

حسب المنصة، ينقسم السوق إلى مركبات عسكرية مدرعة ومركبات قتال مشاة.

من بين قطاع المنصات، سيطر القطاع الفرعي للمركبات المدرعة العسكرية على السوق في عام 2025. واستحوذ هذا القطاع على حصة قدرها 53.12% في عام 2025. ويعود النمو إلى التوسعات، حيث تؤكد القوات الأوروبية على تحديث دبابات القتال الرئيسية الحالية (على سبيل المثال، ترقيات ليوبارد 2 وتشالنجر 2). ونتيجة لذلك، فإن مشتريات الدبابات الجديدة محدودة (بصرف النظر عن الطلبات الملحوظة من قبل دول مثل بولندا)، وزيادة الاستثمار في الدبابات تذهب إلى ترقيات منتصف العمر وبرامج الدبابات التعاونية المستقبلية، مما يؤدي إلى نمو سوق نظام برج المركبات المدرعة القوي في أوروبا.

من المتوقع أن ينمو القطاع الفرعي لمركبات المشاة القتالية خلال الفترة المتوقعة بمعدل نمو سنوي مركب قدره 11.95٪ ويمثل حصة 46.88٪.

بواسطة المدرعات العسكرية

الحرب المستمرة بين روسيا وأوكرانيا تدفع نمو أسطول MBT لأمن الحدود

بواسطة المركبات المدرعة العسكرية، يتم تقسيم القطاع أيضًا إلى دبابة قتال رئيسية (MBT)، ودبابة خفيفة / متوسطة، ومركبة دفاع جوي / مضادة للطائرات بدون طيار، ومركبة مدفعية ذاتية الدفع، ومركبة حاملة هاون، ومركبات قتالية مضادة للدبابات / الصواريخ، ومدافع هجومية بالنيران المباشرة / مركبات دعم النيران، ومركبات إطلاق الصواريخ / الذخائر المتسكعة.

بين العسكريينالمركبات المدرعةالجزء، سيطر الجزء الفرعي للدبابات القتالية الرئيسية (MBT) على السوق في عام 2025، حيث استحوذ على حصة 39.15٪. يركز نمو برامج MBT الأوروبية الكبرى على التحديث وقابلية التشغيل البيني. تستبدل ترقية تشالنجر 3 في المملكة المتحدة (مشروع مشترك بين Rheinmetall-BAE) مدفع تشالنجر 2 ببرج أملس 120 ملم، وتضيف دروعًا معيارية، ومشاهد متقدمة، وكأس APS. بالإضافة إلى ذلك، تخطط ألمانيا لشراء 105 دبابات Leopard2A8 جديدة (مدافع برج 120 ملم) بموجب صفقة بقيمة 2.99 مليار دولار أمريكي لقواتها (بما في ذلك لواء في ليتوانيا).

من المقدر أن يكون القطاع الفرعي لمركبات الدفاع الجوي / الطائرات بدون طيار هو الأسرع نموًا خلال الفترة المتوقعة بمعدل نمو سنوي مركب قدره 3.76٪ ويمثل حصة 23.03٪.

بواسطة مركبات المشاة القتالية

زيادة الاستثمارات في المركبات الكشفية وناقلات الأفراد المدرعة تعمل على نمو سوق الوقود

بواسطة مركبات قتال المشاة، ينقسم القطاع أيضًا إلى مركبة استطلاع/مراقبة مدرعة، ومركبة مدرعة برمائية، وناقلة جنود مدرعة، ومركبة برية غير مأهولة (UGV)، ومركبة قيادة وسيطرة (C2)، ومركبة حرب إلكترونية/إشارة/كومينت.

من بين مركبات المشاة القتالية، سيطر قطاع ناقلات الجنود المدرعة على السوق في عام 2025. واستحوذ هذا القطاع على حصة 54.53٪ في عام 2025. وتقود ألمانيا النمو، وتستثمر الجيوش الأوروبية الأخرى بكثافة في المركبات الكشفية المخصصة. في أكتوبر 2025، تعاقد الجيش الألماني مع شركة General Dynamics لشراء حوالي 274 مركبة استطلاع Luchs‑2 جديدة، كل منها مجهزة بمجموعات استشعار متصلة بالشبكة ومعدات اتصالات مقدمة من Hensoldt وRheinmetall.

علاوة على ذلك، فإن جيوش الناتو مثل فرنسا (جاكوار 6 × 6) والسويد (متغيرات CV90) تحذو حذوها، حيث ترسل مركبات استطلاع ذات أبراج مزودة برادارات متقدمة مثبتة على الصواري وبصريات ليلية ونهارية. يتضمن العقد الألماني أيضًا خيارًا لشراء 82 كشافًا إضافيًا (بإجمالي 356) في العقد المقبل، مما يؤكد أن النمو في هذا القطاع مدفوع بحزم الأبراج متعددة الأدوار التي تمزج بين أجهزة استشعار الاستطلاع والقوة النارية العضوية.

من المتوقع أن ينمو القطاع الفرعي للمركبات الأرضية غير المأهولة (UGV) بأعلى معدل نمو سنوي مركب يبلغ 7.41٪ خلال الفترة المتوقعة.

حسب المكون

يؤدي الطلب المتزايد على التحديث/MRO إلى تعزيز الرؤية والمراقبة والحصول على الأهداف والمكونات الأخرى

حسب المكونات، ينقسم القطاع أيضًا إلى التجميعات الهيكلية والميكانيكية، وتكامل التسليح والأسلحة، والتحكم في الحرائق والمعالجة الباليستية، والرؤية، والمراقبة والحصول على الهدف، والأنظمة الفرعية الكهربائية الضوئية والأشعة تحت الحمراء، وعناصر الاستشعار بالليزر والموجهة، وأنظمة التشغيل والتثبيت، وإمدادات الطاقة وإدارة الطاقة، وغيرها.

ومن بين المكونات، هيمن قطاع الرؤية والمراقبة وتحديد الأهداف على السوق في عام 2025. واستحوذ هذا القطاع على حصة قدرها 21.82%. ويعود هذا النمو إلى تصميمات البرج، التي تتضمن بشكل متزايد أنظمة رؤية بانورامية وثابتة لتغطية جميع الأحوال الجوية بزاوية 360 درجة. على سبيل المثال، تقوم شركة HENSOLDT بتوريد 288 مجموعة من أنظمة الرؤية البصرية الرقمية (منظار القائد PERI RTWL HD ومنظار WAO HD المدفعي) لأبراج Boxer RCT30/Schakal الألمانية، وهو تحول إلى وحدات الرؤية "المدعمة بالبرمجيات" بدلاً من المناظير التناظرية. تم الكشف عن النموذج التوضيحي Leopard 2A8 المزود بنظام مراقبة متعدد الاتجاهات ومناظير رقمية.

من المتوقع أن ينمو القطاع الفرعي لعناصر الليزر وأجهزة الاستشعار الموجهة بأسرع معدل نمو يبلغ 6.33٪ خلال الفترة المتوقعة.

حسب نوع البرج

يهيمن أسطول الأبراج المأهولة على حصة السوق في ظل ظروف العمل الحالية في الأساطيل الحالية

حسب نوع البرج، يتم تقسيم الجزء أيضًا إلى برج مأهول، وبرج بدون طيار،نظام الأسلحة التي يتم التحكم فيها عن بعد (RCWS)، برج مهمة هجين ووحداتي.

من بين أنواع الأبراج، سيطر قطاع الأبراج المأهولة على السوق في عام 2025. واستحوذ هذا القطاع على حصة 76.64%. تظل الأبراج ذات الطاقم الكبيرة هي الأساس لمركبات AFV الثقيلة في أوروبا. على سبيل المثال، منحت ألمانيا عقدًا لشركة KMW في عام 2023 لشراء 18 دبابة قتال رئيسية جديدة من طراز Leopard2A8 (سيتم التسليم اعتبارًا من عام 2025)، كل منها مزودة ببرج مأهول بالكامل عيار 120 ملم. كما تتميز ترقية إيطاليا الأخيرة لـ 76 مركبة من طراز Freccia IFV Plus ببرج جديد مأهول من طراز Leonardo X-GUN عيار 30 ملم قادر على إطلاق ذخيرة جوية.

من المتوقع أن ينمو القطاع الفرعي المختلط بأعلى معدل نمو سنوي مركب يبلغ 5.81٪ خلال الفترة المتوقعة، ويمثل حصة 3.04٪.

بواسطة نطاق العيار

زيادة اعتماد المدافع ذات العيار الكبير، مثل 31-40 ملم، في أنواع مختلفة من المركبات يحفز النمو القطاعي

حسب نطاق العيار، يتم تقسيم القطاع أيضًا إلى أقل من 12.7 ملم، 13-20 ملم، 21-30 ملم، 31-40 ملم، 41-60 ملم، 61-90 ملم، 91-105 ملم، 106-125 ملم، وأقل من 155 ملم.

من بين مجموعة العيارات، سيطر الجزء 31-40 ملم على السوق في عام 2025. واستحوذ هذا القطاع على حصة 23.39٪ في عام 2025. ومن المتوقع أن ينمو هذا بسبب المدافع الأكبر حجمًا متوسطة العيار (35-40 ملم) التي تم اعتمادها في أوروبا، خاصة بالنسبة للمركبات IFV الجديدة ومركبات الاستطلاع. على سبيل المثال، تستخدم عائلة Ajax في المملكة المتحدة مدفع آلي منظار CT40 مقاس 40 ملم في برجها، في حين أن الجيل التالي من طراز EBRC Jaguar الفرنسي (لم يدخل الخدمة بعد) لديه مدفع CTA International مقاس 40 ملم بدلاً من المدفع القديم 90 105 ملم. تسلط الطلبيات الأخيرة الضوء على هذا الاتجاه: ستحمل مركبات CV9035MkIIIC IFVs الجديدة من الدنمارك والسويد مدافع Bushmaster 35 ملم في أبراجها (زيادة من 30 أو 40 ملم)، وتقوم السويد بتزويد طائراتها CV90 بمدافع Mk44 35 ملم.

من المتوقع أن ينمو القطاع الفرعي الذي يقل عن 155 ملم بأسرع معدل بمعدل نمو سنوي مركب يبلغ 4.40٪ خلال الفترة المتوقعة ويمثل حصة 6.76٪.

حسب فئة السلاح

الجيوش الأوروبية تعزز الطلب على الأبراج متعددة الأسلحة وتحفز النمو القطاعي

حسب فئة الأسلحة، ينقسم هذا القطاع أيضًا إلى أبراج مدفع ذات عيار متوسط/كبير، وأبراج مدفع آلي، وأبراج مدفع رشاش، وأنظمة أبراج صواريخ موجهة مضادة للدبابات (ATGM)، وأنظمة أبراج دفاع جوي (مدافع/صواريخ)، وأبراج متعددة الأسلحة (مدفع + محوري + ATGM، وما إلى ذلك)، وأبراج غير فتاكة/مهمات خاصة (تطبيقات نادرة ومتخصصة).

من بين فئة الأسلحة، سيطر القطاع الفرعي للأبراج متعددة الأسلحة (المدفع + المحور + ATGM، وما إلى ذلك) على السوق في عام 2025. واستحوذ هذا القطاع على حصة قدرها 26.54%. بالإضافة إلى ذلك، من المتوقع أيضًا أن يكون هذا القطاع هو الأسرع نموًا بمعدل نمو سنوي مركب يبلغ 5.06% خلال الفترة المتوقعة. أصبحت أنظمة الأبراج متعددة الأسلحة سائدة بشكل متزايد حيث تسعى الجيوش الأوروبية إلى ضغط القوة النارية في عدد أقل من المنصات المعيارية. يتم تسويق أبراج جون كوكريل 3030 و3105 والمدافع المتصاعدة والصواريخ المضادة للدبابات والصواريخ المحورية MGs بشكل نشط في جميع أنحاء أوروبا وتم تجربتها في برامج بلجيكا وتركيا والتشيك.

من المتوقع أن ينمو القطاع الفرعي لأنظمة أبراج الدفاع الجوي (البنادق / الصواريخ) بأعلى معدل نمو سنوي مركب يبلغ 4.53٪ خلال الفترة المتوقعة ويمثل حصة سوقية تبلغ 8.92٪.

حسب نوع العرض

إن نمو المركبات المدرعة الجديدة مع اعتماد أنظمة الأبراج الجديدة المتقدمة من قبل الدول الكبرى يدفع النمو القطاعي

من خلال تقديم النوع، يتم تقسيم القطاع أيضًا إلى شراء الأبراج الجديدة، ومجموعات التحديث والترقية، والإصلاح الشامل في منتصف العمر، وقطع الغيار والاستدامة، وترقيات البرامج.

ومن بين أنواع العروض، سيطر قطاع شراء الأبراج الجديدة على السوق في عام 2025. واستحوذ هذا القطاع على حصة قدرها 35.91%. لا تزال شراء الأبراج الجديدة تهيمن على الإنفاق في جميع أنحاء أوروبا مع تسارع التحديث. تشمل طلبات Leopard 2A8 الألمانية، وJaguar EBRC الفرنسية، وLynx KF41 المجرية، أبراجًا مصنعة حديثًا بقدرات استشعار متقدمة وقوة نيران معيارية. تعكس هذه العقود تحولًا أوسع نحو الأبراج الرقمية من الجيل التالي مع التتبع الآلي للأهداف، والتحكم في النيران بمساعدة الذكاء الاصطناعي، وأنظمة الحماية النشطة (APS) المتكاملة.

من المتوقع أن ينمو القطاع الفرعي لترقية البرامج بأعلى معدل نمو سنوي مركب يبلغ 4.70٪ خلال الفترة المتوقعة ويمثل حصة سوقية تبلغ 15.34٪.

حسب نوع الشراء

تعمل طلبات التصنيع المتكاملة للمعدات الأصلية (OEM) وعمليات الصيانة والإصلاح والعمرة (MRO) المستمرة من قبل الحكومات الكبرى على تحفيز النمو القطاعي

واستنادًا إلى نوع الشراء، ينقسم القطاع أيضًا إلى مصنعي المعدات الأصلية المدمجين، والمعدات الحكومية (GFE)، والاتفاقية الإطارية، والإنتاج المحلي/التجميع المرخص.

ومن بين أنواع المشتريات، سيطر القطاع المتكامل لمصنعي المعدات الأصلية على السوق في عام 2025. واستحوذ هذا القطاع على حصة قدرها 52.94%. يظل الشراء المتكامل مع OEM هو الأسلوب الأكثر شيوعًا والأكثر شيوعًا في جميع أنحاء أوروبا نظرًا لمزايا نضج النظام والاختبار والمساءلة من مصدر واحد. تفضل دول مثل المجر (Rheinmetall Lynx)، وفرنسا (Nexter Jaguar)، وألمانيا (إصدارات Boxer) بشكل متزايد تكامل برج النظام بالكامل من قبل الشركات المصنعة الأصلية لتحقيق التوافق السلس.

من المتوقع أن ينمو القطاع الفرعي للإنتاج المحلي / التجميع المرخص بأسرع معدل بمعدل نمو سنوي مركب يبلغ 4.49٪ خلال الفترة المتوقعة ويمثل 24.18٪ من حصة السوق.

بواسطة المستخدم النهائي

الصراعات الحدودية الأوروبية تدفع القوات المسلحة إلى الهيمنة القطاعية

بواسطة المستخدم النهائي، يتم تقسيم القطاع أيضًا إلى القوات المسلحة، وقوات العمليات الخاصة (SOF)، والقوات شبه العسكرية، والأمن الداخلي، وقوات حفظ السلام.

ومن بين المستخدمين النهائيين، سيطر قطاع القوات المسلحة على السوق في عام 2025. واستحوذ هذا القطاع على حصة 74.28% في عام 2025. ولا تزال القوات المسلحة الوطنية هي المحرك الرئيسي لتحديث نظام الأبراج في جميع أنحاء أوروبا، حيث تمثل غالبية المنصات الجديدة والمحدثة. تشتمل مركبات Puma الألمانية، وبرنامج SCORPION الفرنسي (Jaguar، Griffon)، وCentauro II الإيطالي، على أنظمة أبراج متقدمة، وغالبًا ما تدمج المدافع الآلية، والصواريخ المضادة للدبابات، وأجهزة الاستشعار المتقدمة. ستستمر القوات المسلحة في السيطرة على الطلب على أنظمة الأبراج حتى عام 2030 بسبب تجديد الأسطول ومتطلبات التكامل متعدد المجالات.

من المتوقع أن يتمتع القطاع الفرعي للقوات شبه العسكرية بأسرع نمو سنوي مركب بنسبة 2.96٪ خلال الفترة المتوقعة ويمثل 3.62٪ من أوروبانطاق سوق نظام برج المركبات المدرعةيشارك.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

توقعات سوق نظام برج المركبات المدرعة في أوروبا

حسب البلدان، يتم تصنيف السوق إلى المملكة المتحدة وألمانيا وفرنسا وإيطاليا وإسبانيا وروسيا ودول الشمال وبقية أوروبا.

سوق نظام برج المركبات المدرعة في المملكة المتحدة

ويقدر سوق المملكة المتحدة في عام 2025 بحوالي 0.84 مليار دولار أمريكي، ومعدل نمو يقدر بـ 1.99٪ خلال الفترة المتوقعة.

سوق نظام برج المركبات المدرعة في ألمانيا

يقدر نمو سوق نظام برج المركبات المدرعة في ألمانيا في عام 2025 بحوالي 1.10 مليار دولار أمريكي، ومعدل نمو يقدر بـ 2.63٪ خلال الفترة المتوقعة.

Germany Armored Vehicle Turret System Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

سوق نظام برج المركبات المدرعة في بلدان الشمال الأوروبي

يقدر نمو سوق نظام برج المركبات المدرعة في بلدان الشمال الأوروبي في عام 2025 بحوالي 0.86 مليار دولار أمريكي، ومعدل نمو يقدر بـ 5.19٪ خلال الفترة المتوقعة.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

تقود برامج التحديث المتزايدة للأسطول الأوروبي الشركات المصنعة الرئيسية إلى نمو السوق

يعد سوق أنظمة أبراج المركبات المدرعة في أوروبا بمثابة مساحة احتكارية تهيمن عليها مجموعة صغيرة من الشركات الأوروبية وعبر الأطلسي، بالإضافة إلى عدد قليل من أبراج الأبراج المتخصصة ومقدمي محطات الأسلحة عن بعد (RWS). وتعتمد المنافسة بشكل أكبر على النضج التكنولوجي، وأوراق اعتماد تكامل المنصات، ودعم دورة الحياة، وليس السعر الرئيسي للوحدة، في إطار من القيود القوية المتعلقة بالمحتوى الوطني والسياسة الصناعية.

في جميع أنحاء أوروبا، يتركز سوق أنظمة الأبراج بشكل معتدل، حيث يستحوذ أفضل 8 إلى 10 موردين على أغلبية كبيرة من فرص البناء والترقية الجديدة. تحدد تقارير السوق باستمرار Rheinmetall، BAE Systems، Leonardo، Elbit Systems، General Dynamics، Kongsberg، John Cockerill، وRafael من بين البائعين الرئيسيين للبرج وRWS النشطين في البرامج الأوروبية. غالبًا ما يقوم مصنعو المعدات الأصلية للمنصات وشركات الأنظمة الأرضية المتكاملة (Rheinmetall، BAE، GDLS Europe، Nexter/KMW) بدمج الأبراج المملوكة مع المركبات، مما يعزز التكامل الرأسي ويرفع حواجز الدخول أمام منافسي الأبراج المستقلة.

قائمة الشركات الرئيسية لأنظمة أبراج المركبات المدرعة في أوروبا:

- راينميتال ايه جي(ألمانيا)

- مجموعة KNDS (هولندا)

- ليوناردو إس بي إيه (إيطاليا)

- شركة جون كوكيريل ديفينس إس إيه (بلجيكا)

- شركة كونغسبيرج للدفاع والفضاء (النرويج)

- صعب AB (السويد)

- سي تي ايه إنترناشيونال المحدودة (المملكة المتحدة)

- بي أيه إي سيستمز هاجلوندز إيه بي (السويد)

- هوتا ستالوا وولا S.A.(بولندا)

- روزوماك إس إيه (بولندا)

- شركة Diehl Defense GmbH & Co. KG (ألمانيا)

- تاليس إس إيه (فرنسا)

- سافران للإلكترونيات والدفاع (فرنسا)

- إم بي دي إيه (المملكة المتحدة)

تطوير الصناعة الرئيسية

- فبراير 2026:ستقوم شركة الدفاع الألمانية Flensburger Fahrzeugbau Gesellschaft ببناء مصنع جديد للمركبات المدرعة في ألمانيا. سينتج الموقع الجديد مركبات مدرعة قتالية تعتمد على ناقلة الجنود المدرعة Patria 6×6، بالإضافة إلى مركبات هندسية مجنزرة.

- فبراير 2026:منحت شركة KNDS عقودًا لشركة Hensoldt تبلغ قيمتها حوالي 472 مليون دولار أمريكي لتزويد أنظمة بصرية رقمية لناقلات الجنود المدرعة الألمانية ودبابات القتال الرئيسية. من المقرر أن يبدأ تسليم حزم أجهزة الاستشعار في عام 2027. وقد تم بالفعل تسليم نماذج أولية لأنظمة الرؤية الرقمية لبرج Puma، ومن المقرر أن تبدأ عمليات التسليم المتسلسلة لـ Schakal في الربع الرابع من عام 2027.

- ديسمبر 2025:وقعت باتريا وألمانيا عقدين في إطار برنامج نظام المركبات المدرعة المشتركة (CAVS) بقيمة إجمالية تزيد عن 2.11 مليار دولار أمريكي. تنص العقود على شراء ما يصل إلى 876 مركبة مدرعة من طراز Patria 6×6 بأربعة أنواع. من بينها تعديلات على نظام الهاون البرجي Patria NEMO ونظام القتال الذي يتم التحكم فيه عن بعد Kongsberg RS4.

- نوفمبر 2025:حصلت ليوناردو ورينمينتال، كجزء من مشروع ليوناردو راينميتال المشترك للمركبات العسكرية (50% ليوناردو و50% راينميتال إيه جي)، على أول عقد توريد لـ 21 مركبة "A2CS Combat" للجيش الإيطالي. ستقوم ليوناردو وراينميتال بتزويد 21 مركبة مدرعة مجنزرة للجيش الإيطالي، 5 منها هي Lynx KF-41 من Rheinmetall مع Lance البرج متبوعًا بـ 16 مركبة تم تكوينها حديثًا ومجهزة بنفس الهيكل وبرج ليوناردو Hitfist 30 ملم.

- أبريل 2025:حصلت شركة Elbit Systems Ltd. على عقد تبلغ قيمته حوالي 100 مليون دولار أمريكي لتزويد برج الأنظمة المتقدمة غير المأهولة UT30 MK2 لشركة General Dynamics European Land Systems (GDELS). سيتم تركيب الأنظمة على مركبات القتال المدرعة ASCOD وتزويدها لدولة أوروبية تابعة لحلف شمال الأطلسي.

تغطية التقرير

يتضمن تحليل سوق نظام برج المركبات المدرعة في أوروبا دراسة شاملة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. أنه يحتوي على تفاصيل حول ديناميكيات السوق واتجاهات سوق نظام برج المركبات المدرعة في أوروبا التي من المتوقع أن تقود السوق خلال الفترة المتوقعة. فهو يوفر معلومات عن الجوانب الرئيسية، بما في ذلك نظرة عامة على التقدم التكنولوجي، وخطوط الأنابيب المرشحة، والبيئة التنظيمية، وإطلاق المنتجات. بالإضافة إلى ذلك، فإنه يعرض تفاصيل الشراكات وعمليات الدمج والاستحواذ، بالإضافة إلى تطورات الصناعة الرئيسية وانتشارها حسب المناطق الرئيسية. يوفر تقرير أبحاث السوق العالمية أيضًا مشهدًا تنافسيًا عميقًا يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2024 |

| سنة الأساس | 2025 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 3.42% من 2026 إلى 2034 |

| وحدة | مليار دولار أمريكي |

| التقسيم | حسب المنصة، حسب المركبات المدرعة العسكرية، حسب مركبات المشاة القتالية، حسب المكونات، حسب نوع البرج، حسب مدى العيار، حسب فئة السلاح، حسب نوع العرض، حسب نوع المشتريات، حسب المستخدم النهائي |

|

بواسطة منصة

بواسطة المدرعات العسكرية

بواسطة مركبات المشاة القتالية

حسب المكون

حسب نوع البرج

بواسطة نطاق العيار

حسب فئة السلاح

حسب نوع العرض

حسب نوع الشراء

بواسطة المستخدم النهائي

|

|

| بلدان |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 5.48 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 7.39 مليار دولار أمريكي بحلول عام 2034.

ومن المتوقع أن يظهر السوق معدل نمو سنوي مركب قدره 3.42٪ خلال الفترة المتوقعة.

من المتوقع أن يحتفظ قطاع مركبات الدفاع الجوي / الطائرات بدون طيار بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة.

إن التركيز المتزايد على الضرورات الجيوسياسية ومبادرات التحديث الدفاعي التي تؤدي إلى تصاعد المطالب الأمنية الأوروبية والاستثمارات الاستراتيجية تعمل على تسريع توسع السوق.

heinmetall، BAE Systems، Elbit Systems، Leonardo، و General Dynamics، جنبًا إلى جنب مع بعض اللاعبين المتخصصين مثل Kongsberg، John Cockerill، Moog، Rafael، وما إلى ذلك.

سيطرت ألمانيا على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 258

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة