حجم سوق الذكاء الاصطناعي في أوروبا، والمشاركة وتحليل الصناعة، حسب المكونات (الأجهزة والبرامج والخدمات)، حسب النشر (في المؤسسة والسحابة)، حسب نوع المؤسسة (المؤسسات الكبيرة والمؤسسات الصغيرة والمتوسطة الحجم)، حسب التكنولوجيا (تعلم الآلة، البرمجة اللغوية العصبية، رؤية الكمبيوتر، الروبوتات والأتمتة، والأنظمة المتخصصة)، حسب الوظيفة (الموارد البشرية، التسويق والمبيعات، نشر المنتج/الخدمة، تشغيل الخدمة، المخاطر، وإدارة سلسلة التوريد)، حسب الصناعة (الرعاية الصحية، السيارات، BFSI، البيع بالتجزئة، التصنيع، الزراعة، الحكومة، تكنولوجيا المعلومات والاتصالات، الطاقة والمرافق، والتعليم) والتوقعات الإقليمية، 2

رؤى السوق الرئيسية

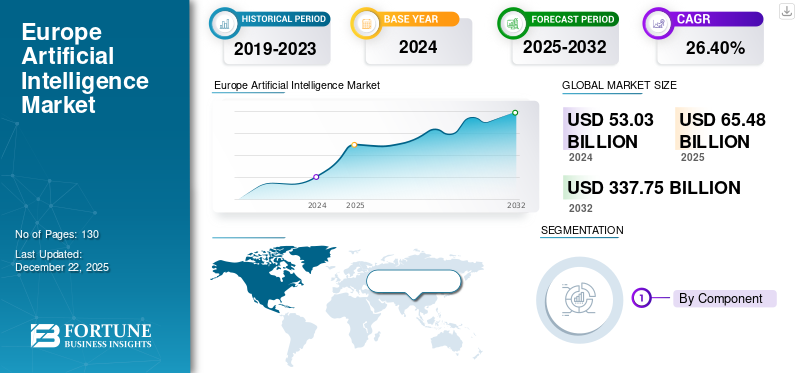

بلغت قيمة سوق الذكاء الاصطناعي في أوروبا 53.03 مليار دولار أمريكي في عام 2024. ومن المتوقع أن ينمو السوق من 65.48 مليار دولار أمريكي في عام 2025 إلى 337.75 مليار دولار أمريكي بحلول عام 2032، مما يُظهر نموًا بمعدل نمو سنوي مركب قدره 26.40٪ خلال الفترة المتوقعة.

ومع التركيز الاستراتيجي على السيادة الرقمية، والذكاء الاصطناعي الأخلاقي، والنمو القائم على الابتكار، تبرز أوروبا كقوة عالمية في تطوير الذكاء الاصطناعي وتبنيه. لقد انتقلت المنطقة إلى ما هو أبعد من التجارب المبكرة، وهي الآن تقوم بتضمين الذكاء الاصطناعي على نطاق واسع عبر القطاعات الحيوية مثل الرعاية الصحية والخدمات المالية والتنقل والتصنيع الصناعي. وبدعم من إطار تنظيمي متين، ومؤسسات بحثية متطورة، واستثمارات كبيرة من القطاعين العام والخاص، تعمل أوروبا على تنمية نظام بيئي مسؤول بشكل واضح ومرتكز على الإنسان. وفي عام 2025، قامت المنطقة بتسريع عملية تسويق تقنيات الذكاء الاصطناعي وعززت مكانتها كدولة رائدة في هذا المجالحوكمة الذكاء الاصطناعيوالبنية التحتية والتعاون عبر الحدود.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تأثير الذكاء الاصطناعي التوليدي

تعمل حركة الذكاء الاصطناعي التوليدي على إعادة تشكيل المشهد الأوروبي للذكاء الاصطناعي، وتحفيز الإبداع والابتكار في توليد المحتوى، والأتمتة، والتفاعل بين الإنسان والحاسوب. ويتم اعتماده بمعدل متسارع في كل من القطاعين العام والخاص في مجالات مثل الإعلام والرعاية الصحية وخدمة العملاء، حيث يمكن للمستخدمين النهائيين جني الفوائد من تحسين عملية صنع القرار وتعزيز تخصيص التجارب. وقد يساهم تركيز أوروبا على الشفافية والذكاء الاصطناعي الأخلاقي في تشكيل عملية تطوير النماذج التوليدية الآمنة والمفتوحة التي تتماشى مع التنظيم وتعزز مكانة أوروبا كزعيم مسؤول في تبني الذكاء الاصطناعي. على سبيل المثال،

- فيمارس 2025،أطلقت شركة Meta مساعدها التوليدي Meta AI في 41 دولة أوروبية، بعد أكثر من عام من ظهوره لأول مرة في الولايات المتحدة. نظرًا للوائح البيانات الصارمة في الاتحاد الأوروبي، سيقدم المساعد استجابات نصية فقط (على عكس إنشاء الصور في الولايات المتحدة) ولم يتم تدريبه على بيانات المستخدم في الاتحاد الأوروبي.

تأثير التعريفات المتبادلة

ومن الممكن أن تؤدي التعريفات الجمركية المتبادلة إلى تعطيل سوق الذكاء الاصطناعي الأوروبي من خلال زيادة تكلفة الواردات الأساسية مثل رقائق الذكاء الاصطناعي والخدمات السحابية. على سبيل المثال،

- إذا فرض الاتحاد الأوروبي تعريفة بنسبة 20% على أجهزة الذكاء الاصطناعي المصنوعة في الولايات المتحدة استجابة للحواجز التجارية، فإن شركات الذكاء الاصطناعي الفرنسية الناشئة التي تعتمد على تلك الرقائق قد تواجه تكاليف أعلى وتأخيرات في المشاريع.

وقد يؤدي هذا إلى إبطاء الابتكار على المدى القصير في حين يدفع أوروبا إلى الاستثمار بشكل أكبر في البنية التحتية المحلية للذكاء الاصطناعي وتقليل الاعتماد على التكنولوجيا الأجنبية.

اتجاهات سوق الذكاء الاصطناعي في أوروبا

يؤدي اعتماد الذكاء الاصطناعي على نطاق واسع في مختلف الصناعات إلى تعزيز نمو السوق

أحد الاتجاهات الرئيسية في السوق هو التنفيذ المكثف لميزات الذكاء الاصطناعي في التسويق والخدمات اللوجستيةالأمن السيبرانيالبرامج. على سبيل المثال،

- اعتمد أكثر من 13% من شركات الاتحاد الأوروبي التي يعمل بها 10 موظفين على الأقل، تكنولوجيا الذكاء الاصطناعي في عام 2024، مما يعكس زيادة بنسبة 5.5% عن عام 2023، وفقًا ليوروستات.

تساعد إعلانات الفيديو المدعومة بالذكاء الاصطناعي الشركات على خفض التكاليف وتسريع تنفيذ الحملات التسويقية. وفي الوقت نفسه، تستخدم شركات الخدمات اللوجستية وكلاء الذكاء الاصطناعي لاتخاذ القرار في الوقت الفعلي لتحسين سلاسل التوريد وتعزيز الكفاءة. ويعزز الذكاء الاصطناعي أيضًا اكتشاف التهديدات والاستجابة لها في مجال الأمن السيبراني، على الرغم من أنه يمثل أيضًا تحديات جديدة.

الوجبات السريعة الرئيسية· من المتوقع أن تبلغ قيمة سوق الذكاء الاصطناعي الأوروبي 337.75 مليار دولار أمريكي في عام 2032. · من حيث المكونات، استحوذ قطاع البرمجيات على حوالي 49.8% من حصة سوق الذكاء الاصطناعي الأوروبي في عام 2024. · من خلال النشر، من المتوقع أن ينمو قطاع السحابة بمعدل نمو سنوي مركب يبلغ 27.8% خلال فترة التوقعات. · وفقًا لنوع المؤسسة، استحوذت تجزئة المؤسسات الكبيرة على حوالي 59.7% من السوق في عام 2024. · حسب الوظيفة، من المتوقع أن ينمو قطاع المخاطر بمعدل نمو سنوي مركب يبلغ 29.2% في فترة التوقعات. · من حيث التكنولوجيا، استحوذ التعلم الآلي على حوالي 40.2% من السوق في عام 2024. · وفقًا للصناعة، من المتوقع أن ينمو قطاع الرعاية الصحية بمعدل نمو سنوي مركب يبلغ 34.0% خلال الفترة المتوقعة. · بلغت قيمة سوق الذكاء الاصطناعي في المملكة المتحدة 13.15 مليار دولار أمريكي في عام 2024. · حسب المنطقة، من المتوقع أن تنمو فرنسا بمعدل نمو سنوي مركب قدره 30.4% خلال الفترة المتوقعة. |

عوامل نمو سوق الذكاء الاصطناعي في أوروبا

زيادة توافر البيانات المنظمة وغير المنظمة لتعزيز نمو السوق

يعد التوافر المتزايد للبيانات المنظمة وغير المنظمة عبر الصناعات عاملاً مهمًا في تسريع تنفيذ تقنيات الذكاء الاصطناعي في أوروبا. مع تحول الشركات رقميًا، يتم إنشاء كميات هائلة من البيانات من العملاء والأجهزة المتصلة ووسائل التواصل الاجتماعي والعمليات التجارية. يتطلب الحجم الهائل للبيانات أدوات ذكاء اصطناعي متطورة يمكنها تحديد الأنماط واستخلاص الأفكار للتحليل التنبؤي. تستخدم المؤسسات الذكاء الاصطناعي بشكل متزايد لدعم اتخاذ القرارات الحاسمة، وتعزيز الكفاءة، واكتساب ميزة تنافسية.

قيود سوق الذكاء الاصطناعي في أوروبا

خصوصية البيانات والتحديات التنظيمية التي تعيق نمو السوق

تعد البيئة التنظيمية الصارمة في المنطقة، لا سيما في ظل اللائحة العامة لحماية البيانات، عائقًا رئيسيًا أمام نمو سوق الذكاء الاصطناعي في أوروبا. على سبيل المثال،

- يعد قانون الاتحاد الأوروبي بشأن الذكاء الاصطناعي أول إطار قانوني عالمي للذكاء الاصطناعي، مصمم لضمان أن الذكاء الاصطناعي آمن وأخلاقي وجدير بالثقة في أوروبا. ويصنف أنظمة الذكاء الاصطناعي إلى أربعة مستويات للخطر: غير مقبول، وهو محظور؛ عالية المخاطر، والتي يجب أن تفي بالشفافية الصارمة، والرقابة البشرية، ومعايير جودة البيانات؛ ومخاطر محدودة تتطلب إفصاحًا واضحًا؛ والحد الأدنى من المخاطر، والذي لا يواجه أي قواعد إضافية.

بالإضافة إلى ذلك، تشكل تكلفة صيانة وتحديث أنظمة الذكاء الاصطناعي عبئًا ماليًا مستمرًا. وهذا يخلق فجوة بين الشركات الكبيرة التي يمكنها تحمل تكاليفها والشركات الأصغر، مما يؤدي إلى إبطاء اختراق السوق.

تحليل تجزئة سوق الذكاء الاصطناعي في أوروبا

حسب المكون

بناءً على المكونات، ينقسم السوق إلى الأجهزة والبرامج والخدمات.

ومن المتوقع أن يحظى قطاع البرمجيات بأكبر حصة في سوق الذكاء الاصطناعي في أوروبا. ويرجع ذلك إلى ارتفاع الطلب على خوارزميات الذكاء الاصطناعي، والتعلم الآلي،معالجة اللغة الطبيعيةوحلول برمجيات الذكاء الاصطناعي من مختلف الصناعات. على سبيل المثال،

- فييونيو 2025,دخلت Nvidia في شراكة مع Perplexity وMistral AI لتعزيز البنية التحتية للذكاء الاصطناعي في أوروبا وتطوير نماذج الذكاء الاصطناعي المحلية بلغات أوروبية متعددة. أطلقت ميسترال Mistral Compute، وهي منصة للذكاء الاصطناعي مدعومة بـ 18000 شريحة Nvidia في فرنسا، لتعزيز استقلال الذكاء الاصطناعي في أوروبا.

تركز الشركات الأوروبية على حلول برمجيات الذكاء الاصطناعي القابلة للتطوير والتخصيص لمعالجة البيانات وأتمتة سير العمل.

من المتوقع أن ينمو قطاع الأجهزة بأعلى معدل نمو سنوي مركب في السوق خلال الفترة المتوقعة بسبب الاستثمارات المتزايدة في البنية التحتية المصممة خصيصًا لتطبيقات الذكاء الاصطناعي، مثل شرائح الذكاء الاصطناعي المتخصصة ووحدات معالجة الرسومات وأجهزة الحوسبة المتطورة. إن الجهود التي تبذلها القارة لبناء مراكز بيانات وذكاء اصطناعي ذات سيادة، إلى جانب تطوير الأجهزة الموفرة للطاقة، تعمل على تسريع اعتماد الأجهزة في المنطقة.

عن طريق النشر

بناءً على النشر، ينقسم السوق إلى محلي وسحابي.

يمتلك قطاع السحابة الحصة الأكبر من السوق نظرًا لقابلية التوسع والمرونة وفعالية التكلفة. تقوم المؤسسات في جميع أنحاء القارة بتنفيذ حلول الذكاء الاصطناعي المستندة إلى السحابة للاستفادة من القوة الحسابية الهائلة دون الحاجة إلى بنية تحتية داخلية واسعة النطاق. كما أنها تسهل تنفيذ خدمات الذكاء الاصطناعي وتعاون الفرق الموزعة عبر مواقع مختلفة. بالإضافة إلى ذلك، فإن الاستثمار الأخير في المنطقة يدعم هذا الاتجاه أيضًا. على سبيل المثال،

- فييوليو 2025،أعلنت شركة Oracle أنها ستستثمر 3.51 مليار دولار أمريكي على مدار خمس سنوات لتوسيع البنية التحتية للذكاء الاصطناعي والسحابة في ألمانيا وهولندا، وخصصت 2.34 مليار دولار أمريكي لألمانيا و1.17 مليار دولار أمريكي لهولندا. ويهدف هذا التوسع إلى دعم المؤسسات والقطاعات العامة بخدمات سحابية سيادية متقدمة وذكاء اصطناعي، وتعزيز الابتكار المحلي والامتثال للوائح البيانات في الاتحاد الأوروبي.

حسب نوع المؤسسة

بناءً على نوع المؤسسة، يتم تقسيم السوق إلى مؤسسات كبيرة وشركات صغيرة ومتوسطة.

ومن المتوقع أن تمتلك الشركات الكبيرة حصة الأغلبية، لأنها تستثمر في التحول الرقمي لفترة طويلة. تعمل العديد من هذه الشركات في بلدان متعددة، وتتطلب أنظمة الذكاء الاصطناعي لإدارة أنشطتها وعملياتها. وتمتد أولوياتهم إلى ما هو أبعد من مجرد كفاءة التكلفة لتشمل المبادرات الإستراتيجية مثل الاستدامة وتطبيق الذكاء الاصطناعي الأخلاقي والحفاظ على القدرة التنافسية.

- وفقًا للمفوضية الأوروبية، في عام 2024، كان اعتماد الذكاء الاصطناعي أكثر شيوعًا بشكل ملحوظ بين الشركات الكبرى في الاتحاد الأوروبي، حيث توظف حوالي 41٪ من الشركات 250 شخصًا أو أكثر باستخدام التكنولوجيا. وبالمقارنة، فإن 21% فقط من الشركات المتوسطة الحجم و11% من الشركات الصغيرة اعتمدت الذكاء الاصطناعي خلال نفس الفترة.

من المتوقع أن تنمو الشركات الصغيرة والمتوسطة في أوروبا بأعلى معدل نمو سنوي مركب بسبب التوافر المتزايد لحلول الذكاء الاصطناعي التي تلبي الاحتياجات المتخصصة المحددة وتتوافق مع اللوائح المحلية. تستفيد الشركات الأوروبية الصغيرة والمتوسطة من الذكاء الاصطناعي لتعزيز مرونة الأعمال، وتحسين تخصيص العملاء، وتعزيز مرونة سلاسل التوريد، والتي تدعمها غالبا البرامج والمبادرات الممولة من الاتحاد الأوروبي.

حسب الوظيفة

بناءً على الوظيفة، يتم تقسيم السوق إلى الموارد البشرية، والتسويق والمبيعات، ونشر المنتج/الخدمة، وتشغيل الخدمة، والمخاطر،إدارة سلسلة التوريدوآخرون.

ومن المتوقع أن يحصل قطاع تشغيل الخدمات على الحصة الأكبر بسبب الدعم الإقليمي لأتمتة الخدمات العامة والتصنيع وتجربة العملاء. من المرجح أن يشهد سوق الذكاء الاصطناعي قيام المؤسسات، لا سيما في مجال المرافق والاتصالات والتنقل، باعتماد الذكاء الاصطناعي لتبسيط تقديم الخدمات، وإدارة أنظمة الخدمات متعددة اللغات، ومعالجة نقص العمالة من خلال دعم استمرارية الخدمة. على سبيل المثال،

- أطلقت المفوضية الأوروبية GPT@EC في أكتوبر 2024، وهي أداة آمنة للذكاء الاصطناعي مصممة لتعزيز إنتاجية الموظفين من خلال المساعدة في مهام مثل صياغة المستندات وتلخيصها. تم تطويره داخليًا، وهو يحد من التعرض للبيانات عن طريق تجنب منصات الطرف الثالث.

من المتوقع أن يسجل قطاع وظائف المخاطر أكبر معدل نمو سنوي مركب (CAGR) داخل سوق الذكاء الاصطناعي في أوروبا، مدفوعًا بزيادة التدقيق التنظيمي، وتزايد تهديدات الأمن السيبراني، والطلب المتزايد على الامتثال ومنع الاحتيال في القطاع المالي.

بواسطة التكنولوجيا

استنادًا إلى التكنولوجيا، يتم تقسيم السوق إلى التعلم الآلي، ومعالجة اللغات الطبيعية،رؤية الكمبيوتروالروبوتات والأتمتة والأنظمة المتخصصة.

التعلم الآلي هو التكنولوجيا الأولى في مجال الذكاء الاصطناعي الأوروبي. إنها تمثل الحصة الأكبر من السوق وستحقق أيضًا أعلى معدل نمو سنوي مركب (CAGR) في السنوات القليلة المقبلة. تُعزى هيمنة هذا القطاع إلى تنوعه في مختلف القطاعات، بما في ذلك الرعاية الصحية والتمويل والتصنيع والخدمات العامة، حيث يدعم غالبية حالات الاستخدام المتاحة (مثل الصيانة التنبؤية والرعاية الصحية الشخصية واكتشاف الاحتيال). على سبيل المثال،

- وفقًا لـ Itransition، شهدت البنوك الأوروبية التي تحولت من الأساليب الإحصائية التقليدية إلى التعلم الآلي ارتفاعًا في مبيعات المنتجات الجديدة بنسبة تصل إلى 10% وشهدت انخفاضًا في تراجع العملاء بنسبة 20%. وقد أدى هذا التحول إلى تحسين أداء المبيعات والاحتفاظ بالعملاء بشكل ملحوظ.

تتبنى المنظمات الأوروبية التعلم الآلي لتحسين الكفاءة التشغيلية مع الالتزام بالاعتبارات التنظيمية والأخلاقية الصارمة.

حسب الصناعة

بناءً على الصناعة، يتم تقسيم السوق إلى الرعاية الصحية، والسيارات، وتجارة التجزئة، وBFSI، والتصنيع، والزراعة، والحكومة والقطاع العام، وتكنولوجيا المعلومات والاتصالات، والطاقة والمرافق، والتعليم.

سوف يستحوذ قطاع BFSI (الخدمات المصرفية والمالية والتأمين) على الحصة الأكبر من أوروباسوق الذكاء الاصطناعي، مدعومة ببنية تحتية مالية قوية، وتزايد الطلب على الأتمتة، والامتثال التنظيمي الصارم. على سبيل المثال،

- وفقًا للاتحاد المصرفي الأوروبي، من المتوقع أن تتبنى 83% من شركات الخدمات المالية تقنيات الذكاء الاصطناعي خلال السنوات الخمس المقبلة، مما يجعل الصناعة من بين أكثر القطاعات تأثراً بتكامل الذكاء الاصطناعي.

تستخدم المؤسسات المالية الذكاء الاصطناعي بشكل متزايد للكشف عن الاحتيال، وتسجيل الائتمان، وتقييم المخاطر، وأتمتة خدمة العملاء لتحسين الأمن والكفاءة التشغيلية.

من المتوقع أن يحقق قطاع الرعاية الصحية أعلى معدل نمو سنوي مركب (CAGR) حيث يساعد الذكاء الاصطناعي على تحسين نتائج المرضى من خلال التشخيص المتقدم والمراقبة عن بعد والتحليل الآلي للبيانات، ومعالجة التحديات مثل شيخوخة السكان وزيادة تكاليف الرعاية الصحية. وهذا يجعل حلول الذكاء الاصطناعي ضرورية للرعاية الطبية الفعالة والقابلة للتطوير.

حسب البلد

استنادًا إلى البلد، يتم تقسيم السوق إلى المملكة المتحدة وألمانيا وفرنسا وإيطاليا وإسبانيا وروسيا والبنلوكس ودول الشمال وبقية أوروبا.

ومن المتوقع أن تحتفظ المملكة المتحدة بالحصة الأكبر من السوق، ويرجع ذلك إلى حد كبير إلى النظام البيئي التكنولوجي القوي، والمؤسسات الأكاديمية الراسخة، والدعم الحكومي القوي لتطوير النظام البيئي للذكاء الاصطناعي. على سبيل المثال،

- في يوليو 2025، وقعت شركة OpenAI وحكومة المملكة المتحدة شراكة استراتيجية لتوسيع مكتب OpenAI في لندن والاستثمار في البنية التحتية للذكاء الاصطناعي، بما في ذلك مناطق النمو ومراكز البيانات. ويهدف التعاون إلى تعزيز الخدمات العامة، ودفع النمو الاقتصادي، وتعزيز أبحاث أمن الذكاء الاصطناعي.

من ناحية أخرى، من المتوقع أن تنمو فرنسا بأعلى معدل نمو سنوي مركب، مدعومًا باستثمارات كبيرة من القطاعين الخاص والعام في تطوير الذكاء الاصطناعي، واستراتيجية وطنية شاملة للذكاء الاصطناعي. وفي الآونة الأخيرة، كان النمو مدفوعًا أيضًا بالتوسع السريع لشركات الذكاء الاصطناعي الناشئة في مجالات التنقل والرعاية الصحية والتصنيع الذكي.

قائمة الشركات الرئيسية في سوق الذكاء الاصطناعي في أوروبا

يتشكل سوق الذكاء الاصطناعي في أوروبا بشكل متزايد من خلال جيل جديد من الشركات المبتكرة التي تتحدى الشركات العالمية القائمة وتحدد هوية الذكاء الاصطناعي المتميزة في أوروبا. ومن أبرز هذه الشركات شركة Evolution AI، المتخصصة في المعالجة الذكية للمستندات للمؤسسات المالية، حيث تقدم حلول أتمتة قابلة للتطوير وآمنة تتوافق مع معايير خصوصية البيانات الصارمة في أوروبا. تتخذ شركة Wavye، ومقرها المملكة المتحدة، خطوات كبيرة في تطبيق الذكاء الاصطناعي على تقنيات القيادة الذاتية، مع التركيز على الأنظمة القائمة على الرؤية والتي تتسم بالكفاءة من حيث التكلفة والموجهة نحو السلامة.

وفي الوقت نفسه، تكتسب شركة Mistral AI، التي يقع مقرها الرئيسي في فرنسا، اعترافًا سريعًا بعملها في مجال الوزن المفتوحالذكاء الاصطناعي التوليديالنماذج، وتضع نفسها كبديل أوروبي لمقدمي نماذج المؤسسات التي تهيمن عليها الولايات المتحدة. تمثل شركات الذكاء الاصطناعي هذه، جنبًا إلى جنب مع مجموعة متزايدة من الشركات الناشئة في مجال الذكاء الاصطناعي والشركات الناشئة القائمة على الأبحاث، دفعة أوروبا نحو السيادة التكنولوجية، والذكاء الاصطناعي الأخلاقي، والابتكار المتخصص الذي يركز على المجال. ويعكس صعودها تحولا من الاعتماد على المنصات المستوردة إلى نظام بيئي للذكاء الاصطناعي أكثر استدامة ذاتيا وتنافسيا على مستوى العالم.

قائمة الشركات الرئيسية لمحة عامة

- تطور الذكاء الاصطناعي (المملكة المتحدة)

- وايفي (المملكة المتحدة)

- بالنيابة(المملكة المتحدة.)

- التوليف (المملكة المتحدة)

- ألف ألفا(ألمانيا)

- أدوات الغرائز(ألمانيا)

- ميسترال إيه آي (فرنسا)

- داتيكو (فرنسا)

- كاردو آي (إيطاليا)

- آي جينيوس (إيطاليا)

- ماكسليكت (روسيا)

- مختبرات كونسيتو(روسيا)

- SimbirSoft(روسيا)

التطورات الصناعية الرئيسية

- أغسطس 2025:تتعاون ألمانيا وNVIDIA لبناء أول سحابة صناعية للذكاء الاصطناعي في أوروبا، وإطلاق مشروع تصنيع الذكاء الاصطناعي الأكثر طموحًا في القارة. ومن المقرر أن ينشر مصنع الذكاء الاصطناعي هذا 10000 وحدة معالجة رسومات NVIDIA، وسيعمل على تسريع عمليات التصنيع مثل التصميم والهندسة والمحاكاة والروبوتات.

- فبراير 2024:تمثل مبادرة InvestAI التابعة للاتحاد الأوروبي استثمارًا عامًا بقيمة 51.91 مليار دولار أمريكي يهدف إلى تعزيز الابتكار في مجال الذكاء الاصطناعي في جميع أنحاء أوروبا من خلال تعبئة إجمالي 207.65 مليار دولار أمريكي من مساهمات القطاع الخاص. وهي تركز على إنشاء مصانع عملاقة للذكاء الاصطناعي مزودة برقائق متطورة لتدريب نماذج الذكاء الاصطناعي المتقدمة للقطاعات الحيوية مثل الرعاية الصحية والصناعة.

تغطية التقرير

يقدم تقرير سوق الذكاء الاصطناعي في أوروبا تقييماً متعمقاً لقطاع الصناعة، ويسلط الضوء على الاتجاهات الرئيسية والمحركات والتطورات الاستراتيجية مثل الشراكات والاستثمارات والتقدم التكنولوجي. ويستكشف التكامل المتزايد للذكاء الاصطناعي عبر قطاعات متنوعة مثل التمويل والرعاية الصحية والتصنيع، إلى جانب التركيز المتزايد على الأتمتة التي تعتمد على الذكاء الاصطناعي وأدوات صنع القرار. ويتناول التقرير أيضًا تأثير الذكاء الاصطناعي التوليدي، وتوسيع مراكز أبحاث الذكاء الاصطناعي، وزيادة الطلب على التحليلات المدعومة بالذكاء الاصطناعي والحلول الشخصية.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2019-2032 |

|

سنة الأساس |

2024 |

|

السنة المقدرة |

2025 |

|

فترة التنبؤ |

2025-2032 |

|

الفترة التاريخية |

2019-2023 |

|

معدل النمو |

معدل نمو سنوي مركب يبلغ 26.40% من 2025 إلى 2032 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب المكون · الأجهزة · المعالجات (وحدة معالجة الرسومات، وFPGA، وASIC، ووحدة المعالجة المركزية) · أنظمة الذاكرة · أجهزة التخزين · برمجة · خدمات · الخدمات الاستشارية/الاستشارية المتعلقة بإستراتيجيات الذكاء الاصطناعي · تكامل النظام ونشره · تطوير نموذج الذكاء الاصطناعي · أتمتة العمليات وتحسينها · التدريب على الذكاء الاصطناعي · تجربة العملاء المدعومة بالذكاء الاصطناعي · الدعم والصيانة |

|

عن طريق النشر · داخل المؤسسة · سحاب · السحابة العامة · السحابة الخاصة · السحابة الهجينة |

|

|

حسب نوع المؤسسة · المؤسسات الكبيرة · المؤسسات الصغيرة والمتوسطة الحجم (SMEs) |

|

|

بواسطة التكنولوجيا · التعلم الآلي · التعلم الخاضع للإشراف · التعلم بدون إشراف · التعلم المعزز · معالجة اللغات الطبيعية (NLP) · التعرف على الكلام · تحليلات النص · الترجمة اللغوية · الرؤية الحاسوبية · التعرف على الصور · اكتشاف الأشياء · الروبوتات والأتمتة · الأنظمة المتخصصة · نظام خبير قائم على القواعد · النظام القائم على المعرفة |

|

|

حسب الوظيفة · الموارد البشرية · التسويق والمبيعات · نشر المنتج/الخدمة · تشغيل الخدمة · مخاطرة · إدارة سلسلة التوريد · أخرى (الإستراتيجية وتمويل الشركات) |

|

|

حسب الصناعة · الرعاية الصحية · الذكاء الاصطناعي التشخيصي · الذكاء الاصطناعي السريري · نظام إدارة المستشفيات · السيارات · مركبة ذاتية القيادة · الذكاء الاصطناعي في التنقل كخدمة · بفسي · كشف الاحتيال · إدارة المخاطر · التداول الخوارزمي · بيع بالتجزئة · تحليلات العملاء · التسويق والمبيعات المدعومة بالذكاء الاصطناعي · أتمتة سلسلة التوريد · تصنيع · الصيانة التنبؤية · الروبوتات والأتمتة التي تعتمد على الذكاء الاصطناعي · زراعة · الزراعة الذكية · مراقبة الإنتاجية وتحسينها · الكشف عن أمراض المحاصيل · الحكومة والقطاع العام · مبادرات المدينة الذكية · الذكاء الاصطناعي لإنفاذ القانون · إدارة الكوارث · تكنولوجيا المعلومات والاتصالات · تحسين الشبكة · روبوتات الدردشة المدعمة بالذكاء الاصطناعي · التوجيه الذكي للمكالمات · الطاقة والمرافق · إدارة الشبكة · الذكاء الاصطناعي في إدارة الطاقة المتجددة · تعليم · منصة التعلم التكيفي · أدوات التعلم المدعومة بالذكاء الاصطناعي |

|

|

حسب البلد · المملكة المتحدة. · ألمانيا · فرنسا · إيطاليا · أسبانيا · روسيا · البنلوكس · بلدان الشمال الأوروبي · بقية أوروبا |

الأسئلة الشائعة

تقول Fortune Business Insights أن سوق الذكاء الاصطناعي في أوروبا بلغت قيمته 53.03 مليار دولار أمريكي في عام 2024.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 26.40٪ خلال الفترة المتوقعة (2025-2032).

حسب الصناعة، من المقرر أن تقود صناعة BFSI السوق.

تعد Evolution AI وWayve وData.ai وCardo AI من اللاعبين الرائدين في السوق.

- 2019-2032

- 2024

- 2019-2023

- 130

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة