حجم سوق بطاريات EVTOL، والمشاركة وتحليل الصناعة، حسب نوع البطارية (الكهربائية، وخلية الوقود، والهجينة)، حسب معدل C (معدل C منخفض (8C)))، حسب مكونات البطارية (الخلية، الوحدة، حزمة البطارية، نظام إدارة البطارية (BMS)، نظام الإدارة الحرارية (TMS)، وغيرها)، حسب نوع الطائرة (التاكسي الجوي، الطائرات بدون طيار، نقل البضائع، وغيرها)، حسب التحمل (التحمل القصير (90) الحد الأدنى)))، حسب المستخدم النهائي (التجاري والدفاع وغيرهما)، والتوقعات الإقليمية، 2025-2032

حجم سوق بطاريات EVTOL والتوقعات المستقبلية

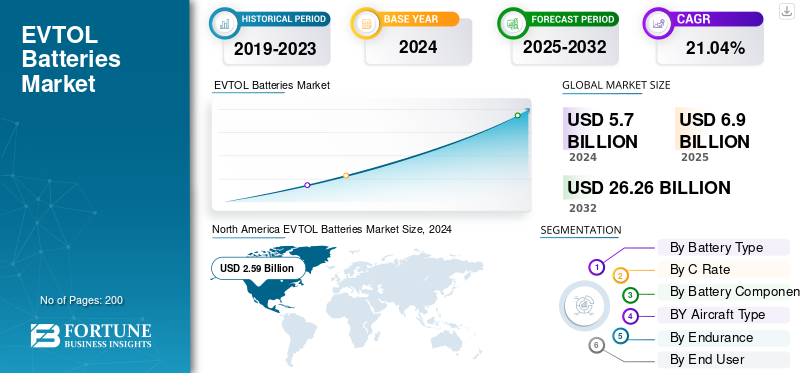

بلغت قيمة سوق بطاريات EVTOL العالمية 5.70 مليار دولار أمريكي في عام 2024. ومن المتوقع أن ينمو السوق من 6.90 مليار دولار أمريكي في عام 2025 إلى 26.26 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب قدره 21.04٪ خلال الفترة المتوقعة. وهيمنت أمريكا الشمالية على سوق بطاريات EVTOL بحصة سوقية بلغت 45.43% في عام 2024.

تشكل البطاريات الكهربائية للإقلاع والهبوط العمودي (eVTOL) جوهر الجيل الجديد من الطائرات الكهربائية التي تهدف إلى جعل الطيران داخل المدن وفيما بينها أكثر كفاءة واستدامة. توفر هذه البطاريات دفعة هائلة من الطاقة اللازمة للإقلاع العمودي، ثم توفر كثافة طاقة ثابتة للإقلاع عبر الهواء. طائرة كهربائية للإقلاع والهبوط العمودي بطارية يتضمن الإعداد عادةً مجموعة من الخلايا والوحدات النمطية، تتم إدارتها بواسطة أنظمة تحافظ على أمان واستقرار كل شيء. يراقب نظام إدارة البطارية (BMS) عن كثب مستويات الجهد ودرجة الحرارة والشحن، بينما يساعد نظام الإدارة الحرارية (TMS) على التحكم في الحرارة أثناء الاستخدام المكثف والشحن. معًا، يضمنان الموثوقية والسلامة المعززة أثناء الطيران.

على الصعيد العالمي، تعمل العديد من الشركات الكبرى على دفع هذه التكنولوجيا إلى الأمام. تعد شركات EHang وJoby Aviation وArcher Aviation وLilium وVolocopter من بين الشركات الرائدة، حيث تقوم كل منها بتطوير طائرات مناسبة لاستخدامات مختلفة، بدءًا من سيارات الأجرة الجوية في المدينة وحتى طرق الشحن القصيرة. تعمل هذه الشركات أيضًا بشكل وثيق مع منظمي الطيران الرئيسيين مثل إدارة الطيران الفيدرالية (FAA) والوكالة الأوروبية لسلامة الطيران (EASA) وهيئة الطيران المدني الصينية (CAAC) لتلبية متطلبات الاعتماد الصارمة التي ستسمح للتنقل الجوي الكهربائي بأن يصبح جزءًا منتظمًا من نظام النقل العالمي.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق:

يعد الاعتماد السريع في المجالات المختلفة هو السبب الرئيسي لنمو السوق

ينمو سوق بطاريات eVTOL بسرعة مع تحول الطيران الكهربائي من الرحلات التجريبية إلى العمليات التجارية المعتمدة. تلعب الحكومات في جميع أنحاء العالم دورًا رئيسيًا في هذا التحول. في الولايات المتحدة، تتصور مبادرات التنقل الجوي الحضري المتقدمة التابعة لوكالة ناسا تشغيل آلاف الطائرات الكهربائية في المناطق الحضرية على مدى العقد المقبل، في حين تهدف مبادرات Innovate28 التابعة لإدارة الطيران الفيدرالية ومبادرات VTOL ذات الحالة الخاصة التابعة للوكالة الأوروبية لسلامة الطيران إلى تبسيط عملية إصدار الشهادات بحلول عام 2028. وفي آسيا، وافقت إدارة الطيران المدني الصينية بالفعل على EHang EH216-S، مما يجعلها أول طائرة eVTOL معتمدة في العالم وتثبت أن الطيران الكهربائي آمن وتجاريًا. قابلة للحياة. وفي الوقت نفسه، تقوم وكالات النقل في المدن وشركات الخدمات اللوجستية باختبار سيارات الأجرة الجوية قصيرة المدى وطائرات الشحن الكهربائية بدون طيار لدعم الطلب على التنقل الجوي في المناطق الحضرية (UAM).

قيود السوق

البنية التحتية المحدودة تقيد توسع السوق

وفقًا لوزارة الطاقة الأمريكية (DOE) والوطنية الطاقة المتجددة مختبر (NREL)، فإن معظم شبكات الطاقة في المدن ليست مجهزة بعد للتعامل مع الطلب الكبير على الكهرباء اللازم للشحن العمودي، مما يضيف عبئًا ماليًا كبيرًا على المشغلين الأوائل. وسوف يتطلب تطوير البنية التحتية للشحن، ومراكز الصيانة، وأنظمة تبديل البطاريات، استثمارات ضخمة، وهو ما لا تستطيع العديد من المدن القيام به. كما أن النقص في فنيي الطيران المدربين وتركيز مواد البطاريات في آسيا يعرضان سلاسل التوريد للتعطيل. بالإضافة إلى ذلك، فإن التردد العام بشأن الضوضاء والسلامة ووجود طائرات تحلق على ارتفاع منخفض يؤدي إلى إبطاء الموافقات على المسار واعتماده في المناطق الحضرية.

فرص السوق:

توفر برامج الدعم الحكومي والتنقل الحضري فرصًا جديدة

يفتح التمويل الحكومي القوي وبرامج الابتكار الوطنية فرصًا كبيرة لمصنعي بطاريات eVTOL. وفي الولايات المتحدة، يقدم برنامج Agility Prime التابع للقوات الجوية الدعم المالي لمطوري الطائرات الكهربائية العمودية المحلية، مما يتيح لموردي البطاريات في المراحل المبكرة الوصول إلى أسواق الدفاع والأسواق ذات الاستخدام المزدوج. وفي أوروبا، تدعم مبادرات مثل الطيران النظيف وSESAR الأبحاث في أنظمة الدفع الهجينة والكهربائية، وتشجع تصميم بطاريات أكثر أمانًا وذات قدرة أعلى. وفي الوقت نفسه، من المتوقع أن يعرض معرض أوساكا إكسبو 2025 في اليابان والخطة الرئيسية K-UAM في كوريا الجنوبية سيارات أجرة جوية كهربائية بالكامل، مما يزيد من الرؤية والطلب المحلي على أنظمة البطاريات المعتمدة.

اتجاهات سوق بطاريات إيفتول:

التحول نحو أنظمة بيئية أكثر ذكاءً واستدامة للبطاريات يحدد اتجاهات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تتطور صناعة بطاريات eVTOL نحو حلول أكثر ذكاءً وأمانًا واستدامة. يركز المصنعون على التصميمات خفيفة الوزن وكفاءة أفضل في استخدام الطاقة لتوسيع نطاق الرحلة وتحسين السلامة. أصبحت أنظمة الإدارة والتحكم الحراري المتقدمة قياسية، مما يساعد البطاريات على الأداء بشكل أكثر اتساقًا على مدى دورات حياة أطول. وتشهد الحكومات والجهات التنظيمية الآن أن الطيران الكهربائي جزء أساسي من تخطيط النقل المستقبلي، مما يعزز التعاون بين شركات الطيران وشركات الطاقة ومقدمي البنية التحتية. أصبحت الاستدامة موضوعًا رئيسيًا أيضًا، مع تزايد التوجه لاستخدام المواد القابلة لإعادة التدوير وإعادة استخدام البطاريات المستخدمة لتقليل التأثير البيئي.

تحديات السوق:

ارتفاع تكاليف التشغيل يعيق نمو السوق

على الرغم من الابتكار السريع، لا تزال الطائرات الكهربائية تواجه تكاليف إنتاج عالية وقدرة محدودة للركاب، مما يجعلها أكثر تكلفة في التشغيل من النقل البري. لم تضع العديد من المدن بعد قواعد تقسيم المناطق أو سياسات المجال الجوي المخصصة للمطارات العمودية، مما أدى إلى تأخير إطلاق الطرق التجارية. كما تؤدي المخاوف العامة بشأن السلامة والخصوصية والضوضاء إلى إبطاء الموافقات البلدية. علاوة على ذلك، لا تزال نماذج التأمين ومعايير الصيانة للطائرات الكهربائية قيد التطوير، مما يزيد من عدم اليقين بالنسبة للمستثمرين والمشغلين. تعتبر أنظمة إعادة التدوير والتخلص من بطاريات الطيران قطعة أخرى مفقودة. وما لم تعمل الهيئات التنظيمية والمصنعون ومقدمو الطاقة معًا لحل هذه المشكلات المتعلقة بالتكلفة والبنية التحتية والقبول العام، فإن الاعتماد العالمي لبطاريات eVTOL سوف يتقدم ببطء على الرغم من إمكاناتها القوية على المدى الطويل.

تأثير التعريفات الجمركية الأمريكية

أثرت التعريفات الجمركية الأمريكية الأخيرة على مواد البطاريات الرئيسية مثل الليثيوم والنيكل والجرافيت على تكاليف الإنتاج لمصنعي الطائرات الكهربائية العمودية المحلية. وبما أن معظم الإمدادات العالمية لا تزال تأتي من آسيا، وخاصة الصين وكوريا الجنوبية، فإن شركات مثل Joby Aviation وArcher Aviation تواجه تكاليف استيراد أعلى. هذه التكاليف الإضافية تجعل من الصعب توسيع نطاق التصنيع ويمكن أن تؤخر الجداول الزمنية لإصدار الشهادات على المدى القريب.

تحليل التجزئة

حسب نوع البطارية

ساهم الطلب المرتفع على القطاع الكهربائي ذو المنصات الخالية من الانبعاثات في النمو القطاعي

على أساس تقسيم نوع البطارية، يتم تصنيف السوق إلى الكهربائية، خلية الوقود، والهجين.

استحوذ القطاع الكهربائي على الحصة السوقية الكبيرة لبطاريات EVTOL في عام 2024. وقد أصبحت أنظمة البطاريات الكهربائية، مثل إدارة الطيران الفيدرالية (FAA) والوكالة الأوروبية لسلامة الطيران (EASA) وهيئة الطيران المدني الصينية (CAAC)، التي تعطي الأولوية للمنصات الخالية من الانبعاثات، مصدر الطاقة المفضل لكل من النماذج الأولية والطائرات التجارية. ويساهم الطلب المتزايد على منصات الانبعاثات الصفرية في مجال الطيران في هذا النمو.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة معدل C

التوازن المعزز بين توصيل الطاقة ومتانة البطارية يعزز نمو شريحة معدل C المتوسط (3C–8C)

من حيث معدل C، يتم تصنيف السوق إلى معدل C منخفض (<3C)، ومعدل C متوسط (3C – 8C)، ومعدل C مرتفع (> 8C).

استحوذ قطاع معدل C المتوسط (3C – 8C) على أكبر حصة من السوق في عام 2024. وفي عام 2025، من المتوقع أن يهيمن هذا القطاع بحصة تبلغ 48.25%. تلبي البطاريات ذات المعدل C المتوسط الاحتياجات التشغيلية دون توليد حرارة زائدة أو تدهور بسبب التوازن الأمثل بين توصيل الطاقة وطول عمر البطارية.

من المتوقع أن ينمو قطاع المعدل C المرتفع (> 8C) بمعدل نمو سنوي مركب قدره 20.34٪ خلال الفترة المتوقعة.

بواسطة مكون البطارية

ساهمت الكفاءة التشغيلية العالية في تعزيز نمو قطاع حزم البطاريات

استنادًا إلى مكونات البطارية، يتم تقسيم السوق إلى خلية ووحدة وحزمة بطارية ونظام إدارة البطارية (BMS) ونظام الإدارة الحرارية (TMS) وغيرها.

احتل قطاع البطاريات موقعًا مهيمنًا في عام 2024. وسيطر هذا القطاع على العبوات التي يجب أن تستوفي المعايير الصارمة لسلامة الطيران والحرارة والاهتزاز بموجب إرشادات RTCA DO-311A وEASA CS-VTOL.

من المقرر أن يزدهر قطاع الخلية وينمو بمعدل نمو سنوي مركب يبلغ 20.99٪ خلال الفترة المتوقعة.

حسب نوع الطائرة

ومع اكتساب برامج التنقل الحضري قوة جذب، فمن المتوقع أن يحقق نوع الطائرة نموًا في هذا القطاع

بناءً على نوع الطائرة، يتم تقسيم السوق إلى سيارات الأجرة الجوية والطائرات بدون طيار ونقل البضائع وغيرها.

احتل قطاع التاكسي الجوي المركز المهيمن في عام 2024. ويقود قطاع التاكسي الجوي الطلب العالمي على بطاريات eVTOL مع اكتساب برامج التنقل الحضري قوة جذب في المدن الكبرى. وبدعم من وكالات مثل ناسا، وإدارة الطيران الفيدرالية، والوكالة الأوروبية لسلامة الطيران، من المتوقع أن تصبح سيارات الأجرة الجوية أول تطبيق تجاري واسع النطاق للطائرات الكهربائية.

من المتوقع أن يزدهر قطاع الطائرات بدون طيار بمعدل نمو قدره 20.65٪ خلال الفترة المتوقعة.

عن طريق التحمل

من المتوقع حدوث دورات شحن أسرع لنمو القطاع قصير التحمل (أقل من 30 دقيقة).

استنادًا إلى القدرة على التحمل، يتم تقسيم السوق إلى التحمل القصير (<30 دقيقة)، والتحمل المتوسط (30-90 دقيقة)، والتحمل الطويل (> 90 دقيقة).

احتل قطاع التحمل القصير (أقل من 30 دقيقة) المركز المهيمن في عام 2024. وتتصدر مركبات eVTOLs قصيرة التحمل السوق حاليًا حيث تم تصميم معظم النماذج المبكرة للطرق الحضرية التي تمتد من 20 إلى 30 كيلومترًا. تتوافق هذه المهام الأقصر مع سعة الطاقة للبطاريات الموجودة وحدود البنية التحتية للشحن المتاحة. تسمح أوقات الطيران الأقصر أيضًا بإعادة الشحن بشكل أسرع والتحكم بشكل أسهل في درجة الحرارة، مما يجعلها أكثر عملية للنشر التجاري المبكر.

من المتوقع أن يزدهر قطاع التحمل الطويل (> 90 دقيقة) بمعدل نمو سنوي مركب قدره 20.92٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

من المقرر أن يهيمن القطاع التجاري بسبب قاعدة المستخدمين الواسعة المتنوعة

بناءً على المستخدم النهائي، يتم تقسيم السوق إلى تجاري ودفاعي وآخرين (خاص وترفيهي).

وفي عام 2024، سيطر القطاع التجاري على السوق العالمية من حيث المستخدم النهائي. ويستحوذ القطاع التجاري على الحصة الأكبر من استخدام بطاريات الطائرات العمودية الكهربائية، مدفوعًا بمشغلي نقل الركاب والخدمات اللوجستية والخدمات الجوية. تستثمر شركات الطيران وشركات السياحة وشركات النقل الجوي الناشئة بكثافة في الأساطيل الكهربائية لتقليل الانبعاثات وتكاليف التشغيل.

بالإضافة إلى ذلك، من المتوقع أن ينمو المستخدمون النهائيون في مجال الدفاع بمعدل نمو سنوي مركب قدره 21.10% خلال فترة الدراسة.

التوقعات الإقليمية لسوق بطاريات EVTOL

حسب المنطقة، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وبقية العالم.

North America EVTOL Batteries Market Size, 2024 ( USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

أمريكا الشمالية

استحوذت أمريكا الشمالية على الحصة المهيمنة في عام 2023 بقيمة 2.01 مليار دولار أمريكي وحصلت أيضًا على الحصة الرائدة في عام 2024 بقيمة 2.59 مليار دولار أمريكي. النمو في أمريكا الشمالية مدفوع بالدعم الحكومي والدفاعي القوي للطيران الكهربائي. تعمل خطة Innovate28 التابعة لإدارة الطيران الفيدرالية ومبادرات التنقل الجوي المتقدم (AAM) التابعة لناسا على خلق إطار تنظيمي واضح وبنية تحتية للنشر على نطاق واسع. وفي عام 2025، من المتوقع أن يصل حجم السوق الأمريكية إلى 2.16 مليار دولار أمريكي.

أوروبا وآسيا والمحيط الهادئ

ومن المتوقع أن تشهد مناطق أخرى مثل أوروبا وآسيا والمحيط الهادئ نموًا ملحوظًا في سوق بطاريات EVTOL في السنوات القادمة. خلال فترة التوقعات، من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ معدل نمو قدره 21.76٪، وهو الأعلى بين جميع المناطق. وتتصدر منطقة آسيا والمحيط الهادئ عمليات التسويق المبكر، مدفوعة بالمرونة التنظيمية والدعم الحكومي. بدعم من هذه العوامل، تتوقع الدول بما في ذلك الصين أن تسجل تقييمًا بقيمة 0.42 مليار دولار أمريكي، واليابان لتسجل 0.22 مليار دولار أمريكي، والهند لتسجل 0.31 مليار دولار أمريكي في عام 2025. وبعد منطقة آسيا والمحيط الهادئ، من المتوقع أن يصل السوق في أوروبا إلى 1.23 مليار دولار أمريكي في عام 2025. وفي المنطقة، من المتوقع أن تصل قيمة كل من المملكة المتحدة وألمانيا إلى 0.51 مليار دولار أمريكي و0.38 مليار دولار أمريكي لكل منهما. 2025.

الشرق الأوسط وأفريقيا وأمريكا اللاتينية

خلال الفترة المتوقعة، ستشهد مناطق الشرق الأوسط وأفريقيا وأمريكا اللاتينية نمواً معتدلاً في هذه السوق. ومن المتوقع أن يسجل سوق الشرق الأوسط في عام 2025 قيمة قدرها 0.73 مليار دولار أمريكي. ومن المتوقع أن تحقق أمريكا اللاتينية قيمة قدرها 0.33 مليار دولار أمريكي بحلول عام 2025.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة:

يؤدي البحث والتطوير المكثف والتعاون الاستراتيجي إلى تعزيز الوضع التنافسي للاعبين الرئيسيين

يتمتع سوق بطاريات eVTOL العالمية بهيكل شبه مركز، مع مزيج من مصنعي المعدات الأصلية في مجال الطيران ومبتكري البطاريات ومتخصصي المكونات الذين يتنافسون على حصة في السوق. وتشمل الأسماء الرائدة EHang، وJoby Aviation، وArcher Aviation، وLilium، وVolocopter، وVertical Aerospace، وBeta Technologies، وEve Air Mobility. وهي مدعومة من قبل شركات البطاريات والطاقة الراسخة مثل CATL، وPanasonic Energy، وLG Energy Solution، وHoneywell، وSaft، التي توفر أنظمة معتمدة عالية الطاقة وحلول الإدارة الحرارية للطائرات الكهربائية. يستثمر معظم هؤلاء اللاعبين بكثافة في البحث والتطوير لتعزيز كثافة الطاقة، وتحسين الوزن، وتلبية معايير سلامة الطيران مثل RTCA DO-311A وEASA CS-VTOL، مما يساعد على دفع الصناعة نحو الاعتماد والإنتاج على نطاق واسع.

قائمة شركات بطاريات EVTOL الرئيسية:

- ايهانج (الصين)

- جوبي للطيران (الولايات المتحدة)

- آرتشر للطيران (الولايات المتحدة)

- ليليوم (ألمانيا)

- فولوكوبتر (ألمانيا)

- تقنيات بيتا (نحن.)

- حواء الحركة الجوية (البرازيل)

- الطيران التلقائي (ألمانيا)

- الفضاء الجوي العمودي (المملكة المتحدة)

- أمباير (نحن.)

التطورات الصناعية الرئيسية:

- يونيو 2025: عالية الأداء بطارية ليثيوم أيون خلايا من شركة Gotion High-Tech التي تستخدمها شركة EHang الصينية، وهي شركة مدرجة في بورصة ناسداك وتقوم بتصنيع المركبات الجوية المستقلة، لسيارات الأجرة الجوية من سلسلة EH216. تعتقد الشركة أن هذه الخطوة من شأنها زيادة نطاق الطيران لمنتجاتها استعدادًا للتشغيل التجاري.

- أبريل 2025: (EGI)، المورد العالمي لتصنيع وتقنيات بطاريات الليثيوم أيون المتطورة، وشركة Mullen Automotive، الشركة المصنعة لتقنيات الطاقة والمركبات الكهربائية (EVs)، وقعتا اتفاقية شراكة وتوريد.

- أغسطس 2024: تم إنشاء اتفاقية استثمار وشراكة استراتيجية حصرية من قبل AutoFlight وCATL لتجميع معرفتهم بتقنيات البطاريات وeVTOL. وستركز الشركتان على تحسين كثافة طاقة وأداء بطاريات eVTOL من أجل دعم سعة تحميل أكبر ومسافات طيران أطول مع تحقيق مكاسب ملحوظة في مجال السلامة والاستقرار.

- يونيو 2024: وقعت ثلاث شركات كبرى للسيارات الكهربائية (EV) واثنتين من الشركات المصنعة للخلايا الإلكترونية الاستهلاكية (CE) في أوروبا وآسيا وأمريكا الشمالية خمس اتفاقيات شراء ملزمة متعددة السنوات يبلغ إجمالي التزاماتها حدًا أدنى يزيد عن 300 مليون دولار أمريكي مع شركة Group14 Technologies, Inc.، أكبر منتج ومورد عالمي لمواد بطاريات السيليكون المتقدمة.

- يونيو 2023: تم الكشف عن الموردين الثلاثة الأوائل لطائرات الإقلاع والهبوط العمودي الكهربائية (eVTOL) التابعة لشركة Eve Air Mobility. ستقوم شركة DUC Hélice Propellers بتزويد الدوارات والمراوح للطائرة eVTOL، وستوفر شركة BAE Systems نظامًا متطورًا لتخزين الطاقة، وستقوم شركة Nidec Aerospace LLC، وهي مشروع مشترك بين شركة Nidec وشركة Embraer، بتزويد نظام الدفع الكهربائي.

تغطية التقرير

يوفر تحليل السوق العالمية دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق في الفترة المتوقعة. ويقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. يشمل تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول الحصة السوقية والملفات التعريفية للاعبين التشغيليين الرئيسيين.

القطاعات الرئيسية لسوق بطاريات EVTOL

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2019-2032 |

| سنة الأساس | 2024 |

| فترة التنبؤ | 2025-2032 |

| الفترة التاريخية | 2019-2023 |

| معدل النمو | معدل نمو سنوي مركب قدره 21.04% من 2025 إلى 2032 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب نوع البطارية، ومعدل C، ومكونات البطارية، ونوع الطائرة، والقدرة على التحمل، والمستخدم النهائي، والمنطقة |

| حسب نوع البطارية |

|

| بواسطة معدل C |

|

| بواسطة مكون البطارية |

|

| حسب نوع الطائرة |

|

| عن طريق التحمل |

|

| بواسطة المستخدم النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 5.70 مليار دولار أمريكي في عام 2024 ومن المتوقع أن تصل إلى 26.26 مليار دولار أمريكي بحلول عام 2032.

وفي عام 2024، بلغت القيمة السوقية 2.59 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 21.04٪ خلال الفترة المتوقعة.

قاد القطاع الكهربائي السوق حسب نوع البطارية.

يعد الاعتماد السريع لبطاريات EVTOL في مختلف المجالات هو السبب الرئيسي لنمو السوق.

تعد EHang، وJoby Aviation، وArcher Aviation، وLilium، وVolocopter، وBeta Technologies من بين اللاعبين البارزين في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2024.

- 2019-2032

- 2024

- 2019-2023

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.