حجم سوق إضافات الأعلاف، والمشاركة وتحليل الصناعة، حسب النوع (الأحماض الأمينية والفيتامينات والمعادن ومضادات الأكسدة وغيرها)، حسب نوع الحيوان (الماشية والدواجن والخنازير وغيرها)، حسب الشكل (الجاف والسائل)، حسب الطبيعة (طبيعية وصناعية)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

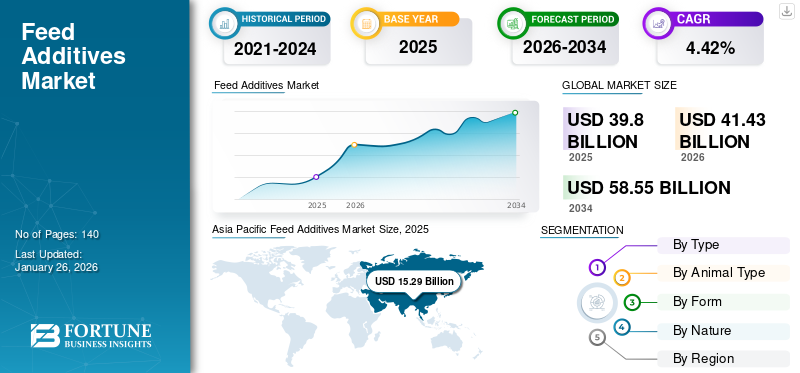

بلغت قيمة حجم سوق إضافات الأعلاف العالمية 39.80 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 41.43 مليار دولار أمريكي في عام 2026 إلى 58.55 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 4.42% خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق إضافات الأعلاف بحصة سوقية بلغت 38.41% في عام 2025.

تعد إضافات الأعلاف الحيوانية مكونات مهمة في إنتاج الأعلاف لأنها تعزز كفاءة استخدام الأعلاف وصحة الحيوان والتمثيل الغذائي. وتستخدم هذه الإضافات على نطاق واسع على مستوى العالم، وتستفيد منها العديد من الحيوانات والطيور، بما في ذلك الدواجن. فهي تساهم في تحسين أداء النمو، وزيادة استساغة الأعلاف، وتوفير العناصر الغذائية الأساسية، وتحسين استخدام الأعلاف.

مع زيادة معايير الأعلاف، وتزايد وعي المستهلك، والطلب على المنتجات الحيوانية الصحية، يبحث مصنعو إضافات الأعلاف عن بدائل غير متبقية وأكثر طبيعية للمضافات التقليدية. بعض الإضافات الحيوية الأكثر استخدامًا في الأعلاف هي البريبايوتكس والبروبيوتيك والأعشاب وإنزيمات العلف. الأعشاب مثلالقرفةكما يستخدم الكمون والكرفس ومستخلصاتهم النباتية في العلف كإضافات. تمتلك هذه الأعشاب النباتية خصائص طبية تساعد على تحسين الخصائص المضادة للالتهابات في الأعلاف وتعمل كمضاد للأكسدة ومضاد للميكروبات ومعزز للهضم ومنشط للمناعة في نفس الوقت. بالإضافة إلى ذلك، يتم استخدام المواد المضافة لإضافة النكهة واللون إلى الوجبات الغذائية الحيوانية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

نظرة عامة على سوق إضافات الأعلاف العالمية

حجم السوق والتوقعات:

- حجم السوق عام 2025: 39.80 مليار دولار أمريكي

- حجم السوق عام 2026: 41.43 مليار دولار أمريكي

- حجم السوق المتوقع لعام 2034: 58.55 مليار دولار أمريكي

- معدل النمو السنوي المركب: 4.42% من 2026 إلى 2034

الحصة السوقية:

- سيطرت منطقة آسيا والمحيط الهادئ على سوق إضافات الأعلاف في عام 2025 بحجم سوق بلغ 15.29 مليار دولار أمريكي، مدفوعًا بوجود الصين والهند بين أكبر خمس دول منتجة للأعلاف الحيوانية على مستوى العالم، والتوحيد والتحديث المستمر لصناعة الأعلاف، والطلب القوي من قطاع الدواجن.

- حسب النوع، استحوذت الأحماض الأمينية على أكبر حصة في السوق في عام 2024 ومن المتوقع أن تحتفظ بالهيمنة حتى عام 2032 بسبب دورها الحاسم في الأداء الأمثل للحيوانات والمرونة مع مكونات العلف.

أبرز المعالم القطرية:

- الولايات المتحدة: ثاني أكبر منتج للأعلاف الحيوانية على مستوى العالم، حيث تنتج أكثر من 5000 منشأة لتصنيع الأعلاف أكثر من 200 مليون طن سنويًا، مدفوعة بالطلب القوي من الأبقار والخنازير والفراريج.

- الصين: منتج رائد للأعلاف الحيوانية مع تحديث صناعة الأعلاف وعدد كبير من الماشية يدعم الطلب على إضافات الأعلاف.

- البرازيل: ثالث أكبر صناعة للأعلاف على مستوى العالم، وتستفيد من ارتفاع استهلاك اللحوم، والطلب القوي على تصدير البروتين، والتقدم التكنولوجي في الزراعة.

- أوروبا: تأثر إنتاج الأعلاف بأنفلونزا الطيور، وارتفاع تكاليف المواد الخام، والجفاف، حيث أظهر إنتاج أعلاف الدواجن ولحوم الأبقار انخفاضًا ملحوظًا، ولكن الطلب المستمر على المواد المضافة للحفاظ على أداء الثروة الحيوانية.

اتجاهات سوق إضافات الأعلاف

تزايد شعبية الأعلاف الوظيفية لتعزيز الطلب على المنتجات

تلعب الأعلاف دورًا حاسمًا في التأثير على المناعة والنمو والأداء العام للحيوانات. قامت الشركات العاملة في صناعة الأعلاف بتطوير مكملات وظيفية وأغذية مدعمة بالمواد المضافة التي تقدم فوائد فسيولوجية ويمكن أن تحسن مناعة الحيوانات. تختلف المضافات الغذائية بشكل كبير في وظيفتها، مثل تنظيم الإجهاد، وتحسين صحة الأمعاء، وتعزيز مقاومة الأمراض.

في تشكيل الأطعمة الوظيفية، تشمل الإضافات الرئيسيةالانزيماتومضادات الأكسدة، ومثبتات السموم الفطرية، والبروبيوتيك والبريبايوتكس، والمستخلصات النباتية، والمركبات الحيوية الضوئية. تتم إضافة هذه الإضافات الوظيفية إلى تركيبات الأعلاف ويتم دمجها في الكريات بطرق معالجة مختلفة. يمكن أن تؤدي إضافة هذه الإضافات إلى علف الحيوانات إلى تحسين الجودة الفسيولوجية الشاملة للحيوانات، وبالتالي زيادة قيمتها السوقية. ومع التسويق السريع لصناعة الماشية في البلدان النامية، يتم إنشاء العديد من مزارع الماشية فقط لتلبية احتياجات معينة في السوق. وهذا يتطلب في كثير من الأحيان دمج المضافات الوظيفية في علف الحيوانات. ومن المتوقع أن تشهد البلدان الناشئة هذا الاتجاه، مما يكمل نمو السوق خلال الفترة المتوقعة. وشهدت منطقة آسيا والمحيط الهادئ نموًا من 13.70 مليار دولار أمريكي في عام 2023 إلى 14.46 مليار دولار أمريكي في عام 2024.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تأثير التعريفة الأمريكية

تُعرف الولايات المتحدة بأنها واحدة من أكثر الدول تقدمًا في جميع أنحاء العالم، خاصة فيما يتعلق بكمية الإنتاج في قطاع الأعلاف والثروة الحيوانية. ومع ذلك، فإنها لا تزال تعتمد على الصين في واردات مواد مضافة معينة. في الغالب، حوالي 70٪ منالأحماض الأمينية(ثريونين، ليسين، وغيرها) المستخدمة في صناعة الأعلاف الأمريكية يتم استيرادها من الصين. وتفاقم هذا الوضع عندما أعلن دونالد ترامب، الرئيس الأمريكي، خبر فرض رسوم جمركية على كافة المنتجات النهائية التي تستوردها البلاد.

وبموجب هيكل التعريفة الجمركية الجديد، ستفرض الولايات المتحدة رسومًا بنسبة 25% على واردات المواد المضافة من السوق الصينية. يمكن أن تؤدي هذه التعريفة المرتفعة إلى زيادة السعر الإجمالي للمواد المضافة، الأمر الذي سيجعل من الصعب على المستهلكين وكذلك القائمين على رعاية الحيوانات الشراء. على الرغم من أن قانون التعريفة الجمركية معلق حتى يونيو 2025، إلا أنه لا يزال من المتوقع أن يؤثر على السوق بشكل كبير.

ديناميات السوق

محركات السوق

ازدهار الطلب على البروتينات الحيوانية لتعزيز مبيعات المواد المضافة

ووفقا لتوقعات الأمم المتحدة السكانية لعام 2050، من المتوقع أن يصل عدد سكان العالم إلى أكثر من 9.7 مليار نسمة، مما يزيد الطلب علىالبروتين الحيواني. وقد زاد استهلاك البروتين الحيواني بشكل ملحوظ في السنوات الأخيرة. تعمل صناعة الأعلاف الحيوانية على تكثيف جهود الإنتاج لتلبية هذا الطلب المتزايد مع ضمان الاستدامة وتقليل التأثير البيئي لعمليات الثروة الحيوانية. هناك عدة عوامل، مثل أنماط الاستهلاك والوجبات الغذائية اليومية للإنسان، تحدد الحاجة إلى البروتين الحيواني في النظام الغذائي العادي للإنسان. ومن المتوقع أن تتوسع صناعة البروتين المشتق من الحيوان بسبب الفوائد الصحية المرتبطة باستهلاك اللحوم والمنتجات الحيوانية الثانوية.

وتساهم المنتجات الحيوانية بنسبة 30% من القيمة الزراعية العالمية و19% من قيمة الإنتاج الغذائي، وتوفر ما يقرب من 35% من البروتين و15% من الطاقة المستهلكة في غذاء الإنسان. تلبية طلب المستهلكين على الحليب واللحومبيضوغيرها من المنتجات الحيوانية الثانوية تعتمد إلى حد كبير على إمدادات ثابتة من الأعلاف المناسبة والفعالة من حيث التكلفة والآمنة. ومع تزايد الطلب على الأعلاف عالية الجودة، تتزايد أيضًا الحاجة إلى المواد المضافة التي يمكن أن توفر فوائد وظيفية متنوعة. مع التوقعات المستقبلية الواعدة لصناعة البروتين الحيواني، فإن الحاجة المتزايدة للمواد المضافة ستكمل نمو السوق خلال الفترة المتوقعة.

الوعي المتزايد بصحة الحيوان وتغذيته يدفع نمو الصناعة

يعد الوعي المتزايد بتغذية وصحة الحيوان محركًا رئيسيًا لتعزيز إمكانات الصناعة. في عصرنا هذا، يهتم معظم المستهلكين بصحة حيواناتهم ويبحثون دائمًا عن المنتجات التي يمكن أن تعزز صحتهم بشكل عام. يغذي هذا الاهتمام الوعي واستخدام المواد المضافة المعروفة بتعزيز رفاهية الحيوان بشكل عام. من خلال رؤية هذا الطلب، يركز اللاعبون في السوق على تعزيز عروض منتجاتهم ويحاولون تقديم إضافات جديدة للحيوانات.

قيود السوق

ارتفاع تكلفة المواد الخام للأعلاف يحد من نمو سوق المواد المضافة

أحد التحديات الكبيرة التي يواجهها اللاعبون في السوق في صناعة الأعلاف والتغذية هو زيادة تكلفة الأعلاف، والتي تمثل أكثر من 70٪ من إجمالي تكاليف الإنتاج لبعض الأنواع. وفي الاقتصادات الناشئة، غالبا ما يواجه مربو الماشية قيودا مالية تمنعهم من شراء أعلاف باهظة الثمن. وبالتالي، فإنهم يستخدمون أعلافًا مركبة محلية الصنع أو منتجة ذاتيًا لحيواناتهم، مما يجعل جودة اللحوم المشتقة من هذه البلدان أقل أحيانًا من الجودة المتوسطة. وبالتالي ارتفاع تكلفةعلف الحيوانيحد من الزخم المتزايد للسوق.

فرص السوق

التقدم التكنولوجي في صناعة إضافات الأعلاف يخلق فرص النمو

يفتح التقدم التكنولوجي في صناعة إضافات الأعلاف العديد من فرص النمو للسوق. في عصرنا هذا، يبحث معظم المستهلكين عن إضافات ذات جودة محسنة ولا تشكل سوى تأثير ضئيل على البيئة. ولتلبية هذا الطلب المتزايد، يعتمد اللاعبون البارزون العاملون في الفضاء العالمي التكنولوجيا المتقدمة. على سبيل المثال،تكنولوجيا النانويمكن استخدامها لضمان توصيل العناصر الغذائية بدقة وتقليل التأثير البيئي. علاوة على ذلك، تعتمد الشركات أنظمة تغذية آلية مثل وحدات التغذية الآلية، والتي تساعد في خلط الأعلاف وتوزيعها بدقة. علاوة على ذلك، تضمن هذه التكنولوجيا المتقدمة حصول كل حيوان على كمية مناسبة من العناصر الغذائية. ونتيجة لذلك، فإن استخدام التكنولوجيا يعزز فرص النمو في السوق.

تحديات السوق

الاعتقاد الخاطئ بشأن استخدام المواد المضافة يعيق إمكانات السوق

يمثل عدم كفاية الوعي حول استخدام المواد المضافة تحديًا كبيرًا يواجهه المنتجون على مستوى العالم. يفتقر معظم المستهلكين العالميين إلى المعرفة الكافية ولديهم مفاهيم خاطئة فيما يتعلق بالمواد المضافة، وخاصة المواد المضافة ذات المصدر الكيميائي والخالية من المضادات الحيوية. وعلاوة على ذلك، فإن عدداً قليلاً من المواد المضافة، وخاصة المضادات الحيوية، تشكل آثاراً ضارة على صحة الحيوان. مثل هذه العوامل تدفع المستهلكين بعيدًا عن المواد المضافة. وبالتالي، فإن العوامل المذكورة أعلاه تخلق عقبات أمام نمو سوق إضافات الأعلاف الحيوانية العالمية.

تحليل التجزئة

حسب النوع

تمتلك شريحة الأحماض الأمينية الحصة الأكبر لأنها ضرورية لتحقيق الأداء الأمثل للحيوانات

بناءً على النوع، ينقسم السوق إلى أحماض أمينية وفيتامينات ومعادن،مضادات الأكسدةوآخرون.

سيستحوذ قطاع الأحماض الأمينية على 40.07٪ من حصة السوق في عام 2026 ومن المتوقع أن يحتفظ بهيمنته خلال الفترة المتوقعة. يعد التوازن الصحيح للأحماض الأمينية في العلف الغذائي المنتظم أمرًا بالغ الأهمية لتحقيق الأداء الأمثل للحيوان. يمكن أن تؤدي المستويات غير الكافية من هذه الأحماض الأمينية إلى مشكلات تتعلق بإنتاج اللحوم وإنتاج البيض والجودة. توفر إضافات الأحماض الأمينية مرونة في مكونات الأعلاف، مما يمكّن الشركات من تحقيق المزيد من الربح. تعوض هذه الأحماض الأمينية أيضًا بعض أوجه القصور في الأحماض الأمينية الناتجة عن البدائل الأرخص. الأحماض الأمينية التي تتم إضافتها في الغالب إلى العلف هي L-methionine وL-valine وL-lysine وL-tryptophan وL-thionine وL-arginine.

تشمل المعادن الأساسية للنظام الغذائي الحيواني الملح الشائع والكالسيوم والزنك والكبريت واليود والحديد والموليبدينوم والمغنيسيوم والكوبالت والسيلينيوم. تحتاج جميع حيوانات المزرعة عمومًا إلى كمية أكبر من الملح الشائع مما تحتويه وجباتها الغذائية، ويتم توفيره لها بشكل روتيني. من بين المعادن الأساسية الأخرى، من المرجح أن يعاني الفوسفور والكالسيوم من نقص بسبب ارتفاع الطلب عليهما في وظائف مختلفة، مثل نمو العظام، وإنتاج الحليب، وتكوين قشر البيض. المصادر الجيدة للكالسيوم والفوسفور هي وجبة العظام، وفوسفات ثنائي الكالسيوم، والفوسفات المفلور. قشر البيض مصنوع من نقي تقريباكربونات الكالسيوم. يمكن الحصول على الكالسيوم بسهولة من الحجر الجيري المسحوق، أو الأصداف البحرية المسحوقة، أو المارل، وجميعها غنية بالكالسيوم. من المتوقع أن تنمو الإضافات المضادة للأكسدة بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، ويرجع ذلك أساسًا إلى الطلب المتزايد من صناعة الدواجن في آسيا والمحيط الهادئ.

حسب نوع الحيوان

أدى تزايد التسويق التجاري لأعمال الدواجن على مستوى العالم إلى تعزيز توسع هذا القطاع

بناءً على نوع الحيوان، يتم تقسيم سوق العلف العالمي إلى الماشية والدواجن والخنازير وغيرها. ويتكون الجزء الآخر بشكل رئيسي من الأغنام والماعزتغذية مائية.

من المتوقع أن يمثل قطاع الدواجن 35.99٪ من السوق في عام 2026 ومن المتوقع أن يحتفظ بهيمنته خلال الفترة المتوقعة. تشمل الوحدات الفرعية الرئيسية في قطاع الدواجن البط والدجاج والديك الرومي والأوز من حيث الأنواع. يتم تربية هذه الأنواع من الدواجن لإنتاج اللحوم والبيض. من بين جميع الأنواع، يعتبر الدجاج هو أهم أنواع التكاثر على مستوى العالم. يعد قطاع الدواجن أحد أسرع القطاعات الزراعية الفرعية نموًا في البلدان الناشئة. من المتوقع أن تساهم عوامل مثل مستوى الدخل المرتفع وارتفاع عدد السكان والتحضر في نمو السوق في المستقبل.

وإلى جانب قطاع الدواجن، تستهلك صناعة أعلاف الماشية أيضًا إضافات كبيرة، مما يجعلها ثاني أكبر سوق. وفقًا لإحصائيات وزارة الزراعة الأمريكية، تجاوز عدد الماشية العالمية المليار في عام 2022. وتستهلك الماشية في المقام الأول نظامًا غذائيًا يتكون من البقوليات والأعشاب والبرسيمالبرسيموالقش. لتعزيز قابلية هضم نظامهم الغذائي المعتاد، تتم إضافة هذه الإضافات أثناء عملية الإنتاج. علاوة على ذلك، تضاف مضادات الأكسدة إلى العلف لمنع تدهوره.

- ومن المتوقع أن يمتلك قطاع الماشية حصة قدرها 27.81% في عام 2024.

- ومن المتوقع أن يمتلك قطاع الخنازير حصة تبلغ 26.05% في عام 2024.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب النموذج

يهيمن القطاع الجاف على السوق بسبب مدة صلاحيته الطويلة

بناءً على الشكل، يتم توزيع السوق العالمية إلى جافة وسائلة.

ومن بين كليهما، قادت الفئة الجافة وولدت الحد الأقصى من حصة سوق إضافات الأعلاف. على عكس الإضافات السائلة، يمكن التعامل مع الإضافات الجافة وتخزينها بسهولة. ومن المتوقع أن يستحوذ القطاع الجاف على حصة سوقية مهيمنة تبلغ 70.07% في عام 2026. علاوة على ذلك، فهو يتمتع بفترة صلاحية طويلة لأنه أكثر مقاومة للرطوبة وتقلبات درجات الحرارة. بعض الإضافات الجافة التي يزداد الطلب عليها تشمل الفيتامينات والمعادن والأحماض الأمينية وغيرها. كما أنها اقتصادية، ويرجع ذلك في المقام الأول إلى انخفاض تكاليف الشحن. ونتيجة لذلك، فإن هذه المزايا تعزز معدل استخدامها على مستوى العالم.

يعتبر القطاع السائل هو القطاع الأسرع نمواً ومن المتوقع أن ينمو بنفس الوتيرة في المستقبل. إن سهولة الإدارة، وتعزيز التوحيد في توصيل العناصر الغذائية، وتعدد الاستخدامات، تحفز إمكانات هذا القطاع.

بالطبيعة

قاد القطاع الاصطناعي السوق العالمية نظرًا لفعاليته من حيث التكلفة

بناءً على الطبيعة، ينقسم السوق إلى طبيعي وصناعي.

وفي عام 2026، من المتوقع أن يتصدر القطاع الاصطناعي السوق بحصة تبلغ 66.16%. بالمقارنة مع الفئة الطبيعية، تعتبر المضافات الاصطناعية فعالة من حيث التكلفة وتعزز امتصاص العناصر الغذائية في الحيوانات. يمكن تصميم هذه المكونات لتناسب حالة أو احتياجات حيوان معين، مما يؤدي إلى تحسين أداء الحيوان. بالإضافة إلى ذلك، فإن دمج هذه المكونات في النظام الغذائي اليومي للحيوانات يمكن أن يقلل من خطر الإصابة بالأمراض المنقولة بالغذاء. وبالتالي، فإن العوامل المذكورة أعلاه يمكن أن تسهل مبيعات المضافات الاصطناعية.

وبرز القطاع الطبيعي باعتباره القطاع الأسرع نموا ومن المتوقع أن يحافظ على نفس الوتيرة في السنوات القادمة. إن الوعي المتزايد بالمضافات الطبيعية وتحسين كفاءة تغذية المضافات الطبيعية يغذي النمو.

التوقعات الإقليمية لسوق إضافات الأعلاف

تتناول الدراسة العالمية للسوق مناطق مختلفة: أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

[إيمدنججفيوي]

استحوذت منطقة آسيا والمحيط الهادئ على 38.41% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 15.29 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 16.03 مليار دولار أمريكي في عام 2026. واستحوذت منطقة آسيا والمحيط الهادئ على أكبر حصة سوقية في عام 2025 بسبب وجود الصين والهند، من بين أكبر 5 دول منتجة للأعلاف الحيوانية على مستوى العالم. يمكن أن يعزى النمو في هذه المنطقة إلى الدمج والتحديث المستمر لصناعة الأعلاف في الصين والهند وفيتنام واليابان. وفي هذه المنطقة، استحوذ قطاع الدواجن على أكبر حصة سوقية من هذا النوع الحيواني. ويرجع ذلك أساسًا إلى وجود العديد من أصحاب المزارع الصغيرة والقدرة التنافسية بين المؤسسات التجارية الكبيرة العاملة في قطاع الدواجن، والتي تتنافس جميعها على التوسع في مناطق جغرافية جديدة. ومن المتوقع أن يصل سوق اليابان إلى 0.93 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 8.63 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 2.49 مليار دولار أمريكي بحلول عام 2026.

بالإضافة إلى ذلك، تشمل العوامل الأخرى التي تعمل في الغالب على توسيع نمو الصناعة في منطقة آسيا والمحيط الهادئ، التزايد المستمر في أعداد الماشية، والإمكانات غير المستغلة في الأسواق الناشئة، وصناعات المستخدم النهائي المزدهرة، والاستهلاك المتزايد للمنتجات الحيوانية المحلية. علاوة على ذلك، تساهم القوة الشرائية المتغيرة للسكان والتركيبة السكانية المواتية للمنطقة في استكمال صناعة الأعلاف الحيوانية في المنطقة.

- وفي منطقة آسيا والمحيط الهادئ، من المتوقع أن يستحوذ قطاع الدواجن على حصة سوقية تبلغ 38.93% في عام 2024.

- وفي منطقة آسيا والمحيط الهادئ، من المتوقع أن يستحوذ قطاع الخنازير على حصة سوقية تبلغ 28.22% في عام 2024.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

أمريكا الشمالية

ساهمت أمريكا الشمالية بحوالي 10.32 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 25.92%، ومن المتوقع أن تصل إلى 10.71 مليار دولار أمريكي في عام 2026. وتشمل الأسباب الكامنة وراء النمو زيادة الطلب على المنتجات البروتينية وزيادة التركيز على رعاية الحيوان وصحته. علاوة على ذلك، تشهد المنطقة توجهاً قوياً نحو المنتجات العضوية والطبيعية ذات الأصل الحيواني، مما يزيد من استخدام المواد المضافة.

من بين أمريكا الشمالية، سيطرت الولايات المتحدة وهي ثاني أكبر منتج للأعلاف الحيوانية في العالم. تضم الولايات المتحدة أكثر من 5000 منشأة لتصنيع الأعلاف، تنتج أكثر من 200 مليون طن من الأعلاف الحيوانية الجاهزة سنويًا. أكبر ثلاثة مستهلكين للأعلاف الحيوانية في الولايات المتحدة هملحمالماشية والخنازير والدجاج اللاحم. وفقًا لـ AFIA (الرابطة الأمريكية لصناعة الأعلاف)، تصدرت كارولينا الشمالية وأيوا وكاليفورنيا وتكساس ومينيسوتا قائمة استهلاك الأعلاف الحيوانية. وإلى جانب ذلك، تعد المكسيك أيضًا واحدة من أكبر خمس دول منتجة للأعلاف الحيوانية في العالم. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 8.37 مليار دولار أمريكي بحلول عام 2026.

أوروبا

في عام 2025، بلغ حجم السوق الأوروبية 7.28 مليار دولار أمريكي، وهو ما يمثل 18.30% من الطلب العالمي، ومن المتوقع أن ينمو إلى 7.5 مليار دولار أمريكي في عام 2026. ووفقًا لتقرير صادر عن Alltech، بلغ إنتاج أعلاف الدجاج البياض في أوروبا 30.9 مليون طن في عام 2021 لكنه انخفض بنسبة 1% في عام 2022 إلى 30.6 مليون طن. في عام 2022، أثرت أنفلونزا الطيور والأمراض الأخرى وارتفاع تكاليف المواد الخام على صناعة الدجاج البياض في العديد من الأسواق الأوروبية. وشهدت المنطقة سوقاً ضيقاً للدواجن مع ارتفاع الأسعار. ومن المتوقع أن ينخفض إنتاج الدواجن، مما سيبقي الأسعار مرتفعة بسبب الضغط المستمر الناجم عن أنفلونزا الطيور وارتفاع تكاليف المدخلات. بالنسبة للدواجن في المملكة المتحدة، انخفض الاكتفاء الذاتي في عام 2023، مع زيادة الواردات بشكل طفيف من هولندا وبولندا وتايلاند. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.75 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 1.56 مليار دولار أمريكي بحلول عام 2026.

وفي عام 2022، شهدت أوروبا، التي أبلغت عن انخفاضات في معظم فئات الأعلاف من حيث الحجم، أكبر انخفاض في علف الأبقار مقارنة بالعام السابق. وبحسب تقرير لشركة Alltech، بلغ إنتاج أعلاف لحوم البقر في أوروبا 17.5 مليون طن في عام 2021، ثم انخفض في عام 2022 ليصل إلى 15.7 مليون طن. ووفقا للتقرير، على الرغم من أن بعض بلدان المنطقة أبلغت عن زيادات كبيرة، إلا أن إجمالي إنتاج الأعلاف الحيوانية انخفض بأكثر من 10%. ونظرا لانخفاض الأسعار، أبلغت بلغاريا عن تحول طفيف من إنتاج الحليب إلى إنتاج لحوم البقر. وفي كثير من الحالات، أدى الجفاف وارتفاع أسعار لحوم البقر إلى المكملات الغذائية.

أمريكا الجنوبية

تعد صناعة الأعلاف البرازيلية ثالث أكبر صناعة في العالم، ويرجع ذلك أساسًا إلى طاقتها الإنتاجية الكبيرة للمواد الخام وحجم البلاد الكبير، بالإضافة إلى استهلاكها المرتفع للحوم. شهد الإنتاج الزراعي في البرازيل نمواً سريعاً على مدى العقد الماضي، مدفوعاً بارتفاع الطلب العالمي والتقدم التكنولوجي. ويؤدي الارتفاع الكبير في الطلب على صادرات البرازيل من البروتين إلى دفع صناعة الأعلاف إلى الأمام، والتي تسعى جاهدة إلى توسيع الإنتاج لتلبية هذا الطلب المتزايد.

تزايد الثروة الحيوانية والدواجن وتربية الأحياء المائيةتجعل القطاعات البرازيل مناسبة تمامًا للأسواق المتخصصة مثل المواد المضافة والمكونات. ويستمر ارتفاع أسعار الذرة وفول الصويا في الارتفاع، مما يشكل ضغطا على صناعة الأعلاف. تعتبر إضافات الأعلاف ومكوناتها مهمة في تخفيف الضغوط المالية والشكوك، وضمان حصول الحيوانات على الغذاء الغذائي الكافي. ومع كون البرازيل ودول أمريكا الجنوبية الأخرى وجهات شعبية للاستثمار في صناعة الأعلاف، فمن المتوقع أن تنمو منطقة أمريكا الجنوبية بأعلى معدل نمو سنوي مركب خلال فترة التحليل.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

في عام 2025، حققت منطقة الشرق الأوسط وأفريقيا مليار دولار أمريكي، مما ساهم بنسبة 2.50% من إيرادات السوق العالمية، ومن المتوقع أن تنمو إلى 1.02 مليار دولار أمريكي في عام 2026. ولا تزال منطقة الشرق الأوسط وأفريقيا في مرحلتها الناشئة ومن المتوقع أن تنمو بنفس الوتيرة في السنوات المقبلة. إن العدد المتزايد من الماشية والعدد المتزايد من لاعبي اللحوم الحيوانية في المنطقة يدفعون النمو.

وسجلت أمريكا اللاتينية حجم سوق قدره 5.92 مليار دولار أمريكي في عام 2025، مستحوذة على 14.86% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 6.17 مليار دولار أمريكي في عام 2026.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

تركز الشركات على عمليات الاندماج والاستحواذ والشراكات للحصول على ميزة تنافسية

يقوم العديد من اللاعبين الرئيسيين الإقليميين والدوليين بتطوير استراتيجيات متقدمة باستمرار للحصول على ميزة تنافسية على المنافسين الآخرين. تقوم العديد من الشركات بتكوين عمليات دمج واستحواذ وشراكات ونشر استراتيجيات تعاونية لتمكين نمو السوق. على سبيل المثال، في يناير 2023، استحوذت شركة الصحة والتغذية الحيوانية Novus International, Inc. على شركة التكنولوجيا الحيوية Agrivida Inc. ومن خلال هذا الاستحواذ، ستحصل Novus على ملكية تقنية INTERIUS الخاصة التي طورتها Agrivida لتضمين المواد المضافة داخل الحبوب.

لمحة عن قائمة شركات إضافات الأعلاف الرئيسية

- كارجيل، إنكوربوريتد(نحن.)

- ايه دي ام (الولايات المتحدة)

- شركة أجينوموتو (اليابان)

- صناعات إيفونيك (ألمانيا)

- دوبونت (الولايات المتحدة)

- نوفوزيمز (الدنمارك)

- DSM(هولندا)

- أديسيو(الصين)

- هانسن القابضة (الدنمارك)

- شركة Kemin Industries, Inc. (الولايات المتحدة)

التطورات الصناعية الرئيسية

- أغسطس 2024:أصدرت شركة Volac، وهي شركة إضافات مقرها المملكة المتحدة، أحدث موقع لها على شبكة الإنترنت لقسم المواد المضافة. يسلط هذا الإطلاق الضوء على خدمات الدعم الفني التي تقدمها الشركة والعناصر القائمة على الأدلة التي تعزز استدامة وكفاءة أنظمة الإنتاج الحيواني على مستوى العالم.

- أغسطس 2023 –شاركت شركة Adisseo، وهي مجموعة صينية تعمل في صناعة التغذية الحيوانية، خططًا لتوسيع نطاق عملها من خلال إنشاء مصنع جديد لمسحوق الميثيونين في مقاطعة فوجيان في الصين. واستثمرت الشركة ما يقرب من 680 مليون دولار أمريكي في هذه المنشأة، والتي من المتوقع أن يتم تشغيلها بحلول عام 2027.

- فبراير 2021 –استحوذت مجموعة DLG Group العالمية للتغذية الحيوانية، بالتعاون مع Alltech، على شركة Karki-Agri ومقرها فنلندا. ومن شأن هذه الخطوة أن تعزز قدرتهم على تقديم حلول تغذية حيوانية مجربة ومبتكرة، مما يعزز مكانتهم في السوق.

- فبراير 2021 –استحوذت شركة Investment Partners، من خلال صندوق IK IX، على أغلبية الأسهم من مؤسسي Innovad. Innovad هي شركة موردة لحلول الصحة والتغذية الحيوانية.

- نوفمبر 2020– استحوذت شركة إيفونيك على مجموعة بوروسيل مقابل 210 مليون دولار أمريكي. سيتم تضمين الإيرادات من الكيان المستحوذ عليه حديثًا في مبيعات وأرباح إيفونيك لعام 2020. وتم دمج الشركة، بموظفيها ومرافق الإنتاج المقابلة، في قسم المواد الذكية في إيفونيك.

تغطية التقرير

يقدم تقرير صناعة سوق إضافات الأعلاف تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات الرائدة وأنواع الحيوانات وأنواع المنتجات الرائدة. بالإضافة إلى ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 4.42% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب النوع

|

|

حسب نوع الحيوان

|

|

|

حسب النموذج

|

|

|

بالطبيعة

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية بلغ 41.43 مليار دولار أمريكي في عام 2026.

من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 4.42٪ خلال الفترة المتوقعة (2026-2034).

بناءً على النوع، قاد قطاع الأحماض الأمينية السوق.

من المتوقع أن يؤدي الطلب المتزايد على البروتينات الحيوانية إلى دفع نمو السوق.

بعض من أفضل اللاعبين في السوق هم Cargill وKemin Industries وEvonik.

سيطرت منطقة آسيا والمحيط الهادئ على سوق إضافات الأعلاف بحصة سوقية بلغت 38.41% في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 140

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة