حجم سوق Ferrovanadium، تحليل الأسهم والصناعة، حسب النوع (FeV 80، FeV 60، FeV 40، وغيرها)، حسب التطبيق (تصنيع الصلب، السيارات، الفضاء والدفاع، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

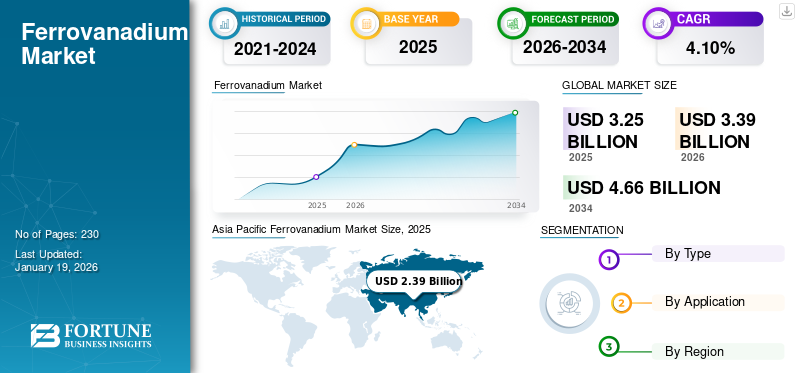

تم تقدير حجم سوق الفيروفاناديوم العالمي بالدولار الأمريكي3.25مليار دولار في عام 2025. ومن المتوقع أن ينمو السوق بالدولار الأمريكي3.39مليار دولار في عام 20264.66مليار بحلول عام 2034، بمعدل نمو سنوي مركب قدره 4.10% خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق الفيروفاناديوم بحصة سوقية تبلغ74% في عام 2025.

يشهد السوق العالمي فرص نمو كبيرة مدفوعة بمختلف التطبيقات مثل البناء والطاقة والفضاء والنقل. يتم إنتاج Ferrovanadium (FeV) بشكل شائع باستخدام تقنية الاختزال الألومنيومي ويتم تصنيفه إلى عدة درجات، مثل FeV40، وFeV50، وFeV60، وFeV75، وFeV80، بناءً على محتوى الفاناديوم. تعتبر السبيكة ضرورية في التطبيقات التي تتطلب قوة شد عالية ومقاومة للتآكل، بما في ذلك قطع غيار السيارات ومكونات الفضاء الجوي والعوارض الهيكلية وخطوط الأنابيب. إضافتها في تصنيع الفولاذ عالي القوة والتيتانيومتعمل السبائك على تحسين عمر المنتج وأدائه. إن الطلب المتزايد على نمو البناء، وارتفاع صناعة السيارات، والاستثمارات الدفاعية، وتطوير التقنيات الموفرة للطاقة هي التي تدفع نمو السوق.

ومن بين اللاعبين الرئيسيين الذين يعملون في السوق AMG، وBear Metallurgical Company، وTreibacher Industrie AG، وBushveld Minerals، وHickman Williams & Company.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق الفيروفاناديوم

التحول نحو الفولاذ عالي القوة ومنخفض السبائك (HSLA) في البناء والسيارات ليكون اتجاهًا جديدًا للسوق

هناك تحول متزايد في قطاعي البناء والنقل نحو الفولاذ عالي القوة ومنخفض السبائك (HSLA) لتقليل الوزن دون المساس بالمتانة. ويخلق هذا التحول طلبًا ثابتًا على عناصر صناعة السبائك، بما في ذلك الفاناديوم، الذي يعمل على تحسين قوة الشد. ويعمل التوسع الحضري، وخاصة في آسيا والشرق الأوسط، على تسريع مشاريع البنية التحتية التي تتطلب مكونات هيكلية أطول أمدا وأخف وزنا. يعتمد صانعو السيارات أيضًا على فولاذ HSLA لتلبية معايير كفاءة استهلاك الوقود والانبعاثات مع الحفاظ على أداء التصادم. يعمل هذا الاتجاه على تعزيز دمج الفاناديوم في الهيكل وإطارات الجسم وأجزاء التعليق.

ديناميكيات السوق

محركات السوق

الطلب المتزايد من قطاع الصلب في مختلف الصناعات الناشئة يقود نمو السوق

أحد العوامل الأساسية التي تساهم في نمو سوق الفيروفاناديوم هو زيادة استهلاك الفولاذ عالي القوة عبر البنية التحتية والمشاريع الصناعية. تتم إضافة FeV إلى الفولاذ لتحسين القوة والمتانة ومقاومة التآكل، مما يجعله ضروريًا في البناء،بناء السفن، والآلات. وتشهد البلدان النامية طفرة في العقارات والبنية التحتية العامة، مما يزيد الحاجة إلى مواد متقدمة تتوافق مع المعايير الحديثة. بالإضافة إلى ذلك، يؤدي النمو في التحضر والتصنيع إلى تسريع الحاجة إلى الفولاذ المستخدم في الجسور وخطوط الأنابيب والهياكل الشاهقة. تعمل هذه العوامل مجتمعة على زيادة الطلب على FeV باعتباره مادة مضافة مهمة.

قيود السوق

أسعار المواد الخام المتقلبة وعدم استقرار العرض يمكن أن يعيق نمو السوق

أحد التحديات الرئيسية التي تواجه منتجي FeV والمستخدمين النهائيين هو التقلب في أسعار المواد الخام. وهذه الأسعار حساسة للتوترات الجيوسياسية، والتحولات التنظيمية في مناطق التعدين، وتغير سياسات التصدير والاستيراد. ومثل هذه التقلبات تعيق تخطيط التكاليف بالنسبة للمصنعين، وتعطل العقود طويلة الأجل، ويمكن أن تؤدي إلى عدم اليقين في التطبيقات النهائية مثل إنتاج الصلب والفضاء. علاوة على ذلك، فإن محدودية التنويع في المصادر تساهم في ضعف سلاسل التوريد. غالبًا ما تجبر فترات ارتفاع الأسعار أو نقصها شركات تصنيع الصلب الصغيرة ومنتجي السبائك على البحث عن مواد بديلة، مما يؤثر على الطلب العام في السوق.

فرص السوق

التوسع في الطلب على الفولاذ عالي القوة في البنية التحتية والطاقة الخضراء يوفر فرصة قوية

إن الأهمية العالمية المتزايدة لتطوير البنية التحتية والانتقال نحو تقنيات أكثر خضرة توفر فرصة كبيرة لاعتماد FeV. فولاذ عالي القوة، ضروري في الجسور والمباني الشاهقةالطاقة المتجددةغالبًا ما تعتمد الهياكل بما في ذلك توربينات الرياح على سبائك أساسها الفاناديوم لتلبية معايير السلامة والأداء. تستثمر الدول النامية في آسيا والمحيط الهادئ وأفريقيا وأمريكا اللاتينية بكثافة في البنية التحتية الحضرية والنقل والمرافق، مما يعزز الطلب على الفولاذ الهيكلي. وفي الوقت نفسه، يؤدي التحول في الطاقة النظيفة إلى دفع النمو في طاقة الرياح البحرية، حيث تكون هناك حاجة إلى مواد أخف وزنًا ولكن أقوى. يعزز FeV قوة الشد للصلب دون المساس بالمرونة أو قابلية اللحام، مما يجعله مثاليًا لهذه التطبيقات المتطورة.

- وفقًا لمؤسسة أسهم العلامة التجارية الهندية (IBEF)، تظهر خطة ميزانية الهند للفترة 2024-2025 زيادة الاستثمار الرأسمالي لتطوير البنية التحتية بنسبة 11.1% (133.86 مليار دولار أمريكي)، مقارنة بالعام الماضي. وتغطي هذه الميزانية الاستثمارية 34 قطاعًا فرعيًا مثل الطرق السريعة والمطارات والسكك الحديدية وقطاعات أخرى، مما يظهر تعزيزًا كبيرًا للبنية التحتية في البلاد. يوفر هذا النمو فرصة لصناعة الصلب حيث يتم استخدامها في التنمية. ويحظى قطاع الفيروفاناديوم أيضًا بدعم جيد حيث يتم استخدامه في إنتاج الصلب.

تحديات السوق

الضغوط البيئية والتنظيمية يمكن أن تشكل تحديًا لنمو السوق

يعد استخراج الفاناديوم وإنتاج الفيروفاناديوم من العمليات كثيفة الاستهلاك للموارد والطاقة، وغالبًا ما تتسبب في انبعاثات ضارة وتوليد النفايات وتدهور الأراضي. إن زيادة التدقيق العالمي على الممارسات البيئية تضع أعباء تنظيمية على شركات التعدين وتكرير المعادن. أصبحت تقييمات الأثر البيئي، والقيود المفروضة على التخلص من النفايات، وضوابط الانبعاثات أكثر صرامة، وخاصة في الاتحاد الأوروبي وأمريكا الشمالية. ومن الممكن أن تؤدي هذه القواعد التنظيمية إلى تأخير الموافقات على المشاريع، وزيادة التكاليف التشغيلية، وتتطلب الاستثمار المستمر في التكنولوجيات النظيفة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب النوع

الاستخدام المتزايد لنوع FeV80 من Ferrovanadium في صناعة الصلب يقود نمو القطاع

بناءً على النوع، يتم تصنيف السوق إلى FeV 80 وFeV 60 وFeV 40 وغيرها.

يمتلك قطاع FeV80 أكبر حصة سوقية من الفيروفاناديوم، حيث يتمتع بطلب هيكلي كبير وقدرات تقوية فائقة، حيث يحتوي هذا النوع على أعلى محتوى من الفاناديوم مقارنة بالأنواع الأخرى. يُستخدم هذا النوع عادةً في الفولاذ عالي القوة والسبائك المنخفضة والسبائك الدقيقة، وغالبًا ما يتم تطبيقه في المناطق الحرجة بما في ذلك خطوط أنابيب النفط وقضبان التسليح المخصصة للبناء وشاسيه المركبات. تضمن نسبة الفاناديوم العالية الحد الأدنى من الإضافة من حيث الوزن، مما يجعلها فعالة من حيث التكلفة للمصنعين الذين يهدفون إلى تحسين الممتلكات المستهدفة.

يوفر FeV60، الذي يحتوي على محتوى معتدل من الفاناديوم، مزيجًا متوازنًا من فعالية التكلفة والأداء، مما يجعله مناسبًا لتطبيقات الفولاذ ذات الأغراض العامة. يتم استخدامه على نطاق واسع في العوارض الهيكلية، والأدوات، والأجزاء المطروقة، خاصة عندما تكون هناك حاجة إلى صلابة وقوة معتدلة دون تكلفة مفرطة في صناعة السبائك. يستفيد قطاع FeV60 من قدرته على التكيف عبر العديد من الصناعات مثل البناء والسيارات والتصنيع الأساسي. في المناطق التي قد يكون فيها FeV عالي الجودة باهظ التكلفة، يوفر FeV60 بديلاً موثوقًا به.

غالبًا ما يتم استخدام درجة FeV40 في عمليات الإنتاج الأصغر أو التطبيقات الإقليمية حيث يعد التحكم في التكلفة أمرًا بالغ الأهمية ولا تكون القوة العالية للغاية مصدر قلق رئيسي. وتشمل التطبيقات الأدوات الزراعية، ودعم البناء الثانوي، ومكونات السيارات الخفيفة. ويجري التخلص التدريجي من هذا الجزء في البلدان المتقدمة لصالح درجات أعلى من الفاناديوم؛ ومع ذلك، فإنه يحافظ على أهميته في المناطق الحساسة من حيث التكلفة. ويتيح استخدامه لمصنعي الصلب تلبية الحد الأدنى من متطلبات السبائك مع الحفاظ على الموارد وإدارة نفقات الإنتاج.

عن طريق التطبيق

قطاع تصنيع الصلب يدفع الطلب الكبير على Ferrovanadium بسبب

بناءً على التطبيق، يتم تصنيف السوق إلى تصنيع الصلب، والسيارات، والفضاء والدفاع، وغيرها.

تمتلك صناعة الصلب الحصة الأكبر في سوق الفيروفاناديوم، مدفوعة بقدرتها على تعزيز قوة الفولاذ وصلابته ومقاومته للتعب بشكل كبير. يتم استخدام FeV في أنواع مختلفة من الفولاذ، بما في ذلك السبائك المنخفضة عالية القوة (HSLA)، والأدوات، والفولاذ الزنبركي، مما يسمح للمصنعين بإنتاج هياكل أخف وزنًا وأكثر متانة. فعاليته في تحسين بنية الحبوب تجعله ضروريًا في تحسين قابلية اللحام والمتانة لمنتجات الصلب.

يستخدم قطاع السيارات بشكل متزايد FeV لإنتاج المكونات التي تتطلب نسبة عالية من القوة إلى الوزن، مثل الهيكل وأنظمة التعليق والإطارات المقاومة للتصادمات. نظرًا لأن مصنعي السيارات يهدفون إلى تقليل الوزن مع تعزيز السلامة، فقد أصبح الفولاذ المخلوط بالفاناديوم ضروريًا لتلبية المعايير الهيكلية ومعايير الانبعاثات. يسمح FeV لشركات صناعة السيارات بتصميم مكونات أقل سمكًا دون التضحية بالقوة، مما يساهم بشكل مباشر في تحسين كفاءة استهلاك الوقود وانخفاض الانبعاثات.

يلعب FeV دورًا حاسمًا في إنشاء السبائك المتقدمة المستخدمة في إطارات الطائرات،محرك نفاثالمكونات، وطلاء الدروع، والهياكل الدفاعية في قطاع الطيران والدفاع. إن قدرتها على تحسين المتانة ومقاومة التعب وقوة درجات الحرارة العالية تجعلها حيوية لضمان متانة وسلامة الأجهزة العسكرية والفضائية. تُستخدم سبائك التيتانيوم عالية الأداء التي تستخدم الفاناديوم بشكل شائع في مكونات الطيران المهمة نظرًا لوزنها الخفيف ومقاومتها للظروف القاسية.

فيروفناديومتوقعات السوق الإقليمية

حسب الجغرافيا، يتم تصنيف السوق إلى آسيا والمحيط الهادئ وأمريكا الشمالية وأوروبا وبقية العالم.

آسيا والمحيط الهادئ

Asia Pacific Ferrovanadium Market Size, 2025 (USD Billion) للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

آسيا والمحيط الهادئسيطر على السوق بتقييم الدولار الأمريكي2.39مليار دولار في عام 2025 ومن المتوقع أن يصل إلى دولار أمريكي2.5مليار دولار في عام 2026.ويمتلك سوق آسيا والمحيط الهادئ الحصة الأكبر، حيث تعمل الصين كأكبر منتج ومستهلك للسبائك. إن التحضر السريع في المنطقة، ومشاريع البنية التحتية المزدهرة، وإنتاج الصلب الواسع النطاق يغذي الطلب المستمر على FeV. إن الازدهار الاقتصادي والبناء في الصين وبرامج البنية التحتية في الهند، بما في ذلك الطرق السريعة والسكك الحديدية المدن الذكية، تساهم بشكل كبير في زيادة الاستهلاك. تحافظ اليابان وكوريا الجنوبية على معايير عالية لجودة السبائك، مما يتطلب FeV في قطاعات السيارات والتصنيع المتقدم.

أمريكا الشمالية

حقق سوق أمريكا الشمالية 0.28 مليار دولار أمريكي في عام 2025، وهو ما يمثل 9.00٪ من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 0.29 مليار دولار أمريكي في عام 2026. وتمتلك أمريكا الشمالية حصة كبيرة في سوق FeV، مدفوعة بالطلب المستمر على الطيران والسيارات والدفاع. وتستفيد المنطقة من قدرات التصنيع القوية وعمليات إنتاج السبائك المنظمة بشكل جيد. أدى تركيز الحكومة الأمريكية على تعزيز سلاسل توريد الصلب المحلية وتحديث البنية التحتية إلى زيادة الطلب على السبائك عالية القوة القائمة على الفاناديوم. على الرغم من أن الطلب أقل، إلا أن كندا تشهد استهلاكًا ثابتًا في البناء والبنية التحتية للسكك الحديدية.

أوروبا

ساهمت أوروبا بنسبة 11.00٪ في السوق العالمية في عام 2025، بقيمة 0.37 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 0.39 مليار دولار أمريكي في عام 2026. ولا تزال أوروبا سوقًا مهمًا للفيروفاناديوم، مدفوعة إلى حد كبير بالطلب من منتجي السيارات والبناء والصلب المتخصص. تتمتع دول مثل ألمانيا وفرنسا والمملكة المتحدة بصناعات معدنية ناضجة حيث يعتبر FeV أمرًا حيويًا لإنتاج الفولاذ عالي الأداء. تعمل سياسات الاستدامة والصفقة الخضراء للاتحاد الأوروبي على تعزيز النمو في الطاقة النظيفة ومواد البناء الصديقة للبيئة، حيث يلعب الفولاذ المملوء بالحديد إلكترون فولت دوراً حاسماً.

أمريكا اللاتينية

ساهمت أمريكا اللاتينية بحوالي 0.08 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 2.50٪، ومن المتوقع أن تصل إلى 0.08 مليار دولار أمريكي في عام 2026. وتمثل أمريكا اللاتينية سوقًا معتدلاً ولكنه ينمو بشكل مطرد للفيروفاناديوم، مع ظهور البرازيل وتشيلي كمساهمين رئيسيين. تعد قطاعات تصنيع الصلب والتعدين على نطاق واسع في البرازيل هي المستخدمين النهائيين الرئيسيين للفولاذ المعزز بـ FeV، وخاصة بالنسبة للأدوات والمعدات الثقيلة والبنية التحتية. وتدعم شيلي، المعروفة بأنشطتها التعدينية، الطلب من خلال استخدام السبائك المتينة في معدات الاستخراج والمعالجة.

الشرق الأوسط وأفريقيا

في عام 2025، استحوذت منطقة الشرق الأوسط وأفريقيا على 4.00% من السوق العالمية، لتصل قيمتها إلى 0.12 مليار دولار أمريكي، ومن المتوقع أن تنمو إلى 0.13 مليار دولار أمريكي في عام 2026. يُظهر سوق الشرق الأوسط وأفريقيا نموًا مطردًا، مدفوعًا بتطوير البنية التحتية والصناعات كثيفة الاستخدام للموارد. البناء على نطاق واسع، وتوسيع خطوط الأنابيب، و النفط والغازتعمل عملياتها في الشرق الأوسط في دول مثل المملكة العربية السعودية والإمارات العربية المتحدة وقطر على توليد طلب متزايد على سبائك الفولاذ القائمة على الفاناديوم. وتساهم أفريقيا، وخاصة جنوب أفريقيا، من خلال احتياطياتها الكبيرة من الفاناديوم وإنتاجها التعديني.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

أدى التطوير المستمر وإطلاق المنتجات الجديدة من قبل الشركات الكبرى إلى مكانتها المهيمنة في السوق

يتميز سوق الفيروفاناديوم بقدرة تنافسية عالية، حيث يركز اللاعبون الرئيسيون على توسيع القدرات والاستدامة وعمليات الدمج والاستحواذ لتعزيز تواجدهم في السوق. ومن بين اللاعبين الرئيسيين في السوق AMG، وBear Metallurgical Company، وTreibacher Industrie AG، وBushveld Minerals، وHickman Williams & Company، من بين آخرين. وتتنافس هذه الشركات على أساس ابتكار المنتجات، وكفاءة التكلفة، والهيمنة الإقليمية. وبينما يهيمن القادة العالميون على الأسواق المتقدمة، فإن اللاعبين الإقليميين يتوسعون بقوة في الاقتصادات الناشئة، مما يزيد من حدة المنافسة في الصناعة.

لمحة عن قائمة شركات الفيروفاناديوم الرئيسية

- ايه ام جي(نحن.)

- شركة بير ميتالورجيكال. (نحن.)

- شركة تريباتشر للصناعة ايه جي(النمسا)

- شركة ماسترلوي للمنتجات (كندا)

- معادن بوشفيلد (جنوب أفريقيا)

- هيكمان ويليامز وشركاه(نحن.)

- تايو كوكو المحدودة (اليابان)

- (الهند)

- NTPF Etalon LTD (روسيا)

- آرث المعادن الجندي. المحدودة (الهند)

التطورات الصناعية الرئيسية

- مارس 2021:تعلن شركة MG Vanadium عن إنشاء منشأة جديدة لإعادة تدوير المحفزات المستهلكة في زانسفيل، أوهايو. وسيعمل المصنع الجديد، الذي يمثل استثمارًا كبيرًا يتجاوز 200 مليون دولار أمريكي، على مضاعفة قدرة AMG على إعادة تدوير المحفزات المستهلكة والقدرة على إنتاج السبائك الحديدية.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 4.10% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار) الحجم (كيلو طن) |

|

التقسيم |

حسب النوع · FeV 80 · FeV 60 · FeV 40 · آحرون |

|

عن طريق التطبيق · صناعة الصلب · السيارات · الطيران والدفاع · آحرون |

|

|

حسب المنطقة · أمريكا الشمالية (حسب النوع والتطبيق والبلد) o الولايات المتحدة (حسب الطلب) o كندا (حسب الطلب) · أوروبا (حسب النوع والتطبيق والبلد) o ألمانيا (حسب الطلب) o المملكة المتحدة (حسب الطلب) o فرنسا (حسب الطلب) o إيطاليا (حسب الطلب) o روسيا (حسب التطبيق) o بقية أوروبا (حسب الطلب) · منطقة آسيا والمحيط الهادئ (حسب النوع والتطبيق والبلد) o الصين (حسب التطبيق) o الهند (حسب الطلب) o اليابان (حسب الطلب) o كوريا الجنوبية (حسب الطلب) o بقية دول آسيا والمحيط الهادئ (حسب التطبيق) · أمريكا اللاتينية (حسب النوع والتطبيق والبلد) o البرازيل (حسب الطلب) o المكسيك (حسب الطلب) o بقية أمريكا اللاتينية (حسب التطبيق) · الشرق الأوسط وأفريقيا (حسب النوع والتطبيق والدولة) o دول مجلس التعاون الخليجي (حسب التطبيق) o جنوب أفريقيا (حسب الطلب) · بقية دول الشرق الأوسط وأفريقيا (حسب التطبيق) |

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 3.25 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 4.66 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2024، بلغت القيمة السوقية 2.39 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 4.10٪ خلال الفترة المتوقعة 2026-2034.

قاد قطاع FeV 80 السوق حسب النوع في عام 2025.

من المتوقع أن يكون الاستخدام المتزايد للصلب في صناعة البناء والسيارات هو العامل الرئيسي في قيادة السوق.

تعد AMG وBear Metallurgical Company وTreibacher Industrie AG وBushveld Minerals وHickman Williams & Company من الشركات الرائدة في السوق.

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 230

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة