حجم سوق مصفوفة البوابات القابلة للبرمجة الميدانية، وتحليل المشاركة والصناعة، حسب النوع (منخفض، ومتوسط المدى، ومتطور)، حسب حجم العقدة (≥16 نانومتر، 20-90 نانومتر، و> 90 نانومتر)، حسب التكنولوجيا (SRAM، Antifuse، Flash، وغيرها (EEPROM، إلخ.))، حسب التطبيق (الاتصالات والشبكات، مركز البيانات والحوسبة عالية الأداء، المستهلك وإنترنت الأشياء، السيارات، الصناعة، الفضاء الجوي الدفاع والرعاية الصحية وغيرها (الطاقة والمرافق، وما إلى ذلك))، والتوقعات الإقليمية، 2026-2034

حجم سوق مصفوفة البوابة القابلة للبرمجة الميدانية ونظرة عامة على الصناعة

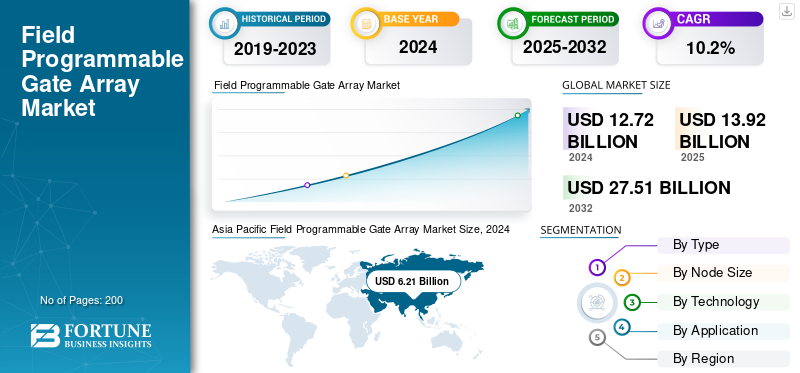

بلغت قيمة سوق مصفوفة البوابات القابلة للبرمجة الميدانية العالمية 13.92 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 15.28 مليار دولار أمريكي في عام 2026 إلى 32.46 مليار دولار أمريكي بحلول عام 2032، مما يُظهر معدل نمو سنوي مركب قدره 9.88٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق مصفوفات البوابات القابلة للبرمجة الميدانية بحصة سوقية بلغت 49.1% في عام 2025.

مصفوفة البوابة القابلة للبرمجة الميدانية (FPGA) هي نوع من الدوائر المتكاملة، والتي يمكن للمستخدم برمجتها أو إعادة تكوينها بعد التصنيع لتنفيذ مهمة رقمية معينة. تتميز FPGAs بأنها متعددة الاستخدامات وتتضمن مجموعة من الكتل المنطقية القابلة للتكوين والوصلات البينية القابلة للبرمجة والتي يمكن ربطها معًا لتطوير دوائر رقمية مخصصة. يتيح ذلك وظائف مثل تحديثات البرامج وإصلاحات الأخطاء والنماذج الأولية السريعة دون تغيير الأجهزة المادية.

القوى الرئيسية هي صعود اعتماد الذكاء الاصطناعي وإنترنت الأشياء، والتوسعمراكز البياناتوالبنية التحتية لشبكات الجيل الخامس (5G)، وزيادة الحاجة إلى حلول عالية الأداء ومصممة خصيصًا في قطاعات السيارات والفضاء والإلكترونيات الاستهلاكية.

تغطي الشركات الكبرى في الصناعة شركة Advanced Micro Devices, Inc.، وشركة NVidia Corporation، وشركة Achronix Semiconductor Corporation، وشركة Intel Corporation، وشركة Lattice Semiconductor، وشركة QuickLogic Corporation.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق مصفوفة البوابة القابلة للبرمجة الميدانية

- حجم السوق عام 2025: 13.92 مليار دولار أمريكي

- حجم السوق عام 2026: 15.28 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 65.35 مليار دولار أمريكي

- معدل النمو السنوي المركب: 9.88% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق مصفوفات البوابات القابلة للبرمجة الميدانية بحصة قدرها 49.10% في عام 2025.

- ومن المتوقع أن يمثل القطاع متوسط المدى 52.44% من السوق في عام 2026.

- من المتوقع أن يمتلك قطاع FPGA القائم على SRAM حصة سوقية تبلغ 75.58٪ في عام 2026.

آسيا والمحيط الهادئ

قادت منطقة آسيا والمحيط الهادئ السوق العالمية بإيرادات بلغت 6.84 مليار دولار أمريكي وحصة 49.10٪ في عام 2025.

أمريكا الشمالية

استحوذت أمريكا الشمالية على 3.37 مليار دولار أمريكي و24.20% من السوق العالمية في عام 2025.

أوروبا

حققت أوروبا إيرادات بقيمة 2.30 مليار دولار أمريكي، وهو ما يمثل 16.53٪ من السوق العالمية في عام 2025.

نحن.

ومن المتوقع أن يصل حجم السوق إلى 3.02 مليار دولار أمريكي في عام 2026، مدفوعًا بالذكاء الاصطناعي ومراكز البيانات والطلب على البنية التحتية لتقنية الجيل الخامس.

اليابان

إن الاعتماد المتزايد على FPGAs في الاتصالات والأتمتة الصناعية والإلكترونيات المتقدمة يدعم التوسع في السوق.

اقرأ المزيد

تأثير الذكاء الاصطناعي

تؤدي تطورات الذكاء الاصطناعي إلى زيادة الاعتماد على FPGAs

أحد العوامل الرئيسية التي تؤدي إلى زيادة استخدام مصفوفة البوابات القابلة للبرمجة الميدانية (FPGAs) هو الذكاء الاصطناعي (AI). تتيح إمكانية إعادة تشكيل FPGAs إمكانية تخصيص الأجهزة بعد التصنيع إلى الحد الذي يتطلبه التطبيق، مما يسمح لها بالتكيف مع متطلبات استدلال الذكاء الاصطناعي المتغيرة بطريقة فعالة. إن طبيعة المعالجة المتوازية لقدراتها الجوهرية لتطبيقات الذكاء الاصطناعي في الوقت الفعلي لها أهمية كبيرة في الحوسبة الطرفية والأنظمة المستقلة، حيث يكون وقت الاستجابة ضروريًا. ومع التعقيد المتزايد لنماذج الذكاء الاصطناعي، ستوفر مرونة FPGAs حلاً مستقبليًا لمساعدة الأجهزة الذكية في مختلف المجالات، بما في ذلك مراكز السيارات والطبية ومراكز البيانات وغيرها. يعد هذا التمثيل الذاتي لتقنية الذكاء الاصطناعي وتقنية FPGA حافزًا لانتشار وابتكار النظام البيئي لأجهزة الذكاء الاصطناعي.

تأثير التعريفات المتبادلة

التعريفات المتبادلة لزيادة تكاليف إنتاج FPGA

قد يكون للتعريفات الجمركية المتبادلة الناجمة عن السياسات التجارية تأثير هائل على سوق مصفوفة البوابات القابلة للبرمجة الميدانية (FPGAs). تميل هذه التعريفات إلى جعل شراء المكونات المستوردة مثل الدوائر المتكاملة والكتل المنطقية والمواد الخاصة باهظ الثمن، مما يزيد بشكل مباشر من تكلفة إنتاج FPGAs. هذه التكاليف المتزايدة يمكن أن تثبط الميزة التنافسية وتعيق كفاءة سلسلة التوريد، وخاصة تلك التي تعتمد على التصنيع الدولي. علاوة على ذلك، قد تسبب التعريفة تقلبات في أسعار المنتجات النهائية، مما يقلل من الاستجابة في الأسواق المرنة من حيث التكلفة. ونتيجة لهذا فإن التعريفات المتبادلة قد تغير المعدل الذي ستنمو به السوق من خلال إثارة حالة من انعدام الأمان بين المصنعين والمستثمرين على السواء.

ديناميكيات السوق

محركات السوق

يؤدي الطلب المتزايد على الذكاء الاصطناعي والتعلم الآلي وتسريع مراكز البيانات إلى دفع نمو السوق

زيادة الطلب على الذكاء الاصطناعي (AI)،التعلم الآلي (ML)، ويظل تسريع مراكز البيانات أحد المحركات الرئيسية لتطوير سوق FPGA. نظرًا لأن خوارزميات الذكاء الاصطناعي ومعالجة البيانات على نطاق واسع تتطلب حسابات متوازية ضخمة وتحليلات في الوقت الفعلي، فإن FPGAs توفر إمكانية إعادة تشكيل لا مثيل لها، وزمن وصول منخفض، ومعالجة موفرة للطاقة مقارنةً بأجهزة ASIC ذات الأغراض الثابتة. كل هذه السمات تؤهلهم لدعم أعباء العمل الديناميكية في بيئة سحابية تديرها شركات مثل AWS، وAzure، وBaidu. ونتيجة لذلك، فإن تنفيذ FGPA آخذ في الارتفاع في البنية التحتية لتكنولوجيا المعلومات، مما يشجع الحوسبة عالية الأداء، ومحركات استدلال الذكاء الاصطناعي، ونشر تحليلات الحافة في النظم البيئية العالمية للبيانات.

قيود السوق

المنافسة من البدائل الناشئة تعيق النمو

مع تزايد العقبات في سوق FPGA، فإن التقنيات الناشئة، بما في ذلك الدوائر المتكاملة الخاصة بالتطبيقات (ASICs)، ووحدات معالجة الرسومات (GPUs)، ومسرعات الذكاء الاصطناعي المخصصة، تشكل تهديدًا لسوق FPGA. تتغير هذه البدائل بسرعة، مما يوفر أداءً أفضل أو زيادة في الكفاءة أو انخفاض تكاليف الوحدة لأحمال حسابية محددة. ومن الأمثلة على ذلك أن أجهزة ASIC توفر الأداء الأمثل في الوظائف الثابتة، في حين أن وحدات معالجة الرسومات مناسبة للمعالجة المتوازية في الذكاء الاصطناعي وحسابات التعلم العميق. مع التركيز المتزايد من قبل المزيد من الصناعات على المعالجات المتخصصة وعالية الأداء، تتعرض FPGAs لضغوط متزايدة لإثبات فوائد إعادة التشكيل. مثل هذه القدرة التنافسية المتزايدة يمكن أن تحد من استخدام FPGA في التطبيقات العامة، مما يقلل من نمو السوق، خاصة في مراكز البيانات وأنظمة الحوسبة عالية الأداء.

فرص السوق

تعمل شبكات الجيل الخامس (5G) والجيل السادس (6G) وشبكات الجيل التالي على تعزيز النمو وخلق فرص نمو في السوق

لقد خلقت سرعة 5G، وظهور 6G، وتطوير أنظمة شبكات الجيل التالي فرصًا هائلة في سوق FPGA. تعد FPGAs مفيدة أيضًا في توفير شبكات مرنة وعالية الأداء ومنخفضة الكمون. وحقيقة إمكانية إعادة برمجتها تمكنها من التكيف بسرعة مع معايير وبروتوكولات الاتصالات الناشئة، وخاصة معماريات شبكة الوصول الراديوي المفتوحة (Open RAN). ومع استثمار المزيد من مشغلي الشبكات ومصنعي المعدات في البنية التحتية للاتصالات المستقبلية، سيتم استخدام الحلول المستندة إلى FPGA بشكل متزايد في المحطات الأساسية ووحدات معالجة الإشارات ومنصات الحوسبة الطرفية. تجعل المرونة من FPGAs عوامل التمكين الرئيسية لأنظمة الاتصالات، جاهزة للتنفيذ في المستقبل في الصناعات والشبكات العالمية.

سوق مصفوفات البوابات الميدانية القابلة للبرمجةالاتجاهات

يظهر نمو FPGAs منخفضة الطاقة والمدمجة (eFPGAs) باعتباره اتجاهًا رئيسيًا في السوق

يعد اعتماد FPGAs منخفضة الطاقة والمدمجة (eFPGAs) اتجاهًا رئيسيًا يؤثر على سوق FPGA. وقد تم دمجها في تصميمات System-on-Chip (SoC)، والتي توفر تسريعًا متعدد الاستخدامات للأجهزة في منتجات التصميم الاستهلاكية الصغيرة والموفرة للطاقة. وهو مطلوب بشكل خاص في إلكترونيات السيارات، وإنترنت الأشياء (IoT)، والأتمتة الصناعية، حيث تعد المعالجة في الوقت الفعلي والمنطق القابل لإعادة التشكيل ضروريين ويجب تنفيذهما دون المساس بمرونة النظام. تمكن eFPGAs الشركات المصنعة من تحقيق التوازن بين الأداء واستهلاك الطاقة دون المساس بمرونة النظام. من المرجح أن يؤدي اعتماد تقنية eFPGA في هندسة الرقائق إلى ابتكار وأسواق جديدة في النظام العالمي مع تنفيذ المزيد من الأجهزة الذكية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب النوع

الأداء المتوازن والقدرة على تحمل التكاليف يعززان نمو القطاع المتوسط

بناءً على النوع، يتم تقسيم السوق إلى منتجات منخفضة التكلفة ومتوسطة المدى وعالية الجودة.

استحوذ القطاع متوسط المدى على أكبر حصة إيرادات بقيمة 6.73 مليار دولار أمريكي في السوق العالمية الإجمالية في عام 2024. وسيستحوذ القطاع متوسط المدى على 52.44٪ من حصة السوق في عام 2026. وترجع الزيادة في الإيرادات إلى أدائها المتوازن والقدرة على تحمل التكاليف في مجموعة واسعة من التطبيقات.

من بين جميع القطاعات، تمتلك FPGAs المتطورة أعلى معدل نمو سنوي مركب يبلغ 12.3٪ في السوق العالمية. ويرجع هذا النمو بشكل أساسي إلى الطلب المتزايد على الحوسبة عالية الأداء وأعباء عمل الذكاء الاصطناعي.

حسب حجم العقدة

يهيمن قطاع 20-90 نانومتر على السوق نظرًا لاستخدامه على نطاق واسع

استنادًا إلى حجم العقدة، ينقسم السوق إلى 16 نانومتر، و20-90 نانومتر، و> 90 نانومتر.

ويهيمن قطاع 20-90 نانومتر بحصة سوقية تبلغ 6.53 مليار دولار أمريكي. سيستحوذ قطاع 20-90 نانومتر على 50.45% من حصة السوق في عام 2026. ويستمر هذا القطاع في تحقيق الإيرادات الرئيسية بسبب الإنتاج الفعال من حيث التكلفة والاستخدام على نطاق واسع.

العقد التي يبلغ طولها 16 نانومتر تحمل أعلى معدل نمو سنوي مركب يبلغ 13.5% في السوق العالمية. ويعود نمو هذا القطاع بشكل أساسي إلى أن العقد المتقدمة والأصغر حجمًا تتيح أداءً أعلى وطاقة أقل لتطبيقات الذكاء الاصطناعي ومركز البيانات.

بواسطة التكنولوجيا

تعمل المرونة والنضج على زيادة نمو قطاع SRAM

بناءً على التكنولوجيا، ينقسم السوق إلى SRAM، ومضاد الصمامات، والفلاش، وغيرها (EEPROM، وما إلى ذلك).

استحوذ قطاع FPGAs القائم على SRAM على أكبر حصة سوقية لصفيف البوابات القابلة للبرمجة الميدانية بقيمة 9.49 مليار دولار أمريكي في عام 2024. ويعود نمو هذا القطاع بشكل أساسي إلى مرونته ونضجه. ومن المتوقع أن يقود قطاع FPGAs القائم على SRAM السوق، حيث سيساهم بنسبة 75.58% عالميًا في عام 2026.

تمثل FPGAs المستندة إلى SRAM أيضًا أكبر معدل نمو سنوي مركب بنسبة 10.9٪ في السوق العالمية. ينمو هذا القطاع بشكل أسرع ويرجع ذلك أساسًا إلى الابتكار المستمر في التصميمات عالية السرعة ومنخفضة الطاقة.

عن طريق التطبيق

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

يؤدي نشر البنية التحتية لتقنية 5G على نطاق واسع إلى زيادة نمو قطاع الاتصالات والشبكات

بناءً على التطبيق، ينقسم السوق إلى الاتصالات والشبكات، ومركز البيانات والحوسبة عالية الأداء، والمستهلك وإنترنت الأشياء، والسيارات، والصناعة، والفضاء والدفاع، والرعاية الصحية، وغيرها (الطاقة والمرافق، وما إلى ذلك).

استحوذ قطاع الاتصالات والشبكات على أكبر حصة سوقية بقيمة 4.04 مليار دولار أمريكي في عام 2024. ومن المتوقع أن يستحوذ قطاع الاتصالات والشبكات على 31.94% من السوق في عام 2026. ويعود نمو هذا القطاع بشكل أساسي إلى نشر البنية التحتية لتقنية 5G على نطاق واسع.

تتمتع تطبيقات مراكز البيانات والحوسبة عالية الأداء بأعلى معدل نمو سنوي مركب يبلغ 13.7% في السوق العالمية. يرجع نمو هذا القطاع بشكل أساسي إلى تسريع الذكاء الاصطناعي والحوسبة السحابيةنمو.

سوق مصفوفات البوابات الميدانية القابلة للبرمجةالتوقعات الإقليمية

جغرافيا يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

حافظت أمريكا الشمالية على حضور قوي في السوق العالمية، حيث وصلت إلى 3.37 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 24.20٪، ومن المتوقع أن تصل إلى 3.68 مليار دولار أمريكي في عام 2026. ويعزى نمو المنطقة إلى اعتماد FPGAs للذكاء الاصطناعي والحوسبة عالية الأداء، والحضور القوي في تطبيقات الطيران والدفاع.

تتصدر الولايات المتحدة سوق أمريكا الشمالية، حيث تبلغ إيراداتها المتوقعة 3.02 مليار دولار أمريكي في عام 2026. ويعزى النمو إلى زيادة الطلب على الحوسبة عالية الأداء، وتسريع الذكاء الاصطناعي، ومراكز البيانات، والبنية التحتية لشبكة الجيل الخامس (5G).

أوروبا

في عام 2025، حققت أوروبا 2.3 مليار دولار أمريكي، مما ساهم بنسبة 16.53٪ من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 2.49 مليار دولار أمريكي في عام 2026. ويعزى نمو المنطقة إلى الطلب علىأنظمة مساعدة السائق المتقدمة (ADAS)وإنترنت الأشياء (IoT)، والبنية التحتية لشبكات الجيل الخامس (5G)، والتطورات في أدوات التوليف عالية المستوى (HLS).

تعد المملكة المتحدة وألمانيا وإيطاليا من المساهمين الرئيسيين في نمو السوق، حيث تبلغ حصة الإيرادات المطلوبة 0.41 مليار دولار أمريكي و0.48 مليار دولار أمريكي و0.30 مليار دولار أمريكي على التوالي بحلول عام 2026.

آسيا والمحيط الهادئ

[يفنوسلغدرا]

تعد منطقة آسيا والمحيط الهادئ حاليًا في طليعة السوق العالمية. استحوذ سوق آسيا والمحيط الهادئ على 6.84 مليار دولار أمريكي في عام 2025، وهو ما يمثل 49.10٪ من الصناعة العالمية، ومن المتوقع أن يصل إلى 7.54 مليار دولار أمريكي في عام 2026.

تعد الهند والصين من المساهمين الرئيسيين في نمو سوق مصفوفة البوابات القابلة للبرمجة الميدانية، حيث تبلغ حصة الإيرادات المتوقعة 0.79 مليار دولار أمريكي و2.64 مليار دولار أمريكي على التوالي بحلول عام 2026.

أمريكا الجنوبية والشرق الأوسط وأفريقيا

ينمو سوق أمريكا الجنوبية بحصة متوقعة تبلغ 0.99 مليار دولار أمريكي في عام 2025. ويُعزى نمو المنطقة إلى نشر شبكات الجيل الخامس والسادس والحوسبة عالية الأداء.

في عام 2025، مثلت منطقة الشرق الأوسط وأفريقيا 0.42 مليار دولار أمريكي، وهو ما يمثل 3.05% من السوق العالمية، ومن المتوقع أن تنمو إلى 0.47 مليار دولار أمريكي في عام 2026. ويعود نمو المنطقة إلى تطوير البنية التحتية الناشئة وزيادة اعتماد الحلول القائمة على FPGA.

ومن المتوقع أن تحصل دول مجلس التعاون الخليجي على حصة سوقية تبلغ 0.15 مليار دولار أمريكي بحلول عام 2025.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يركز اللاعبون الرئيسيون على الشراكات وعمليات الاستحواذ للحفاظ على مراكزهم في السوق

ومن بين اللاعبين الرئيسيين في الصناعة شركة Advanced Micro Devices, Inc.، وشركة NVidia، وشركة Achronix Semiconductor Corporation، وشركة Intel Corporation، وشركة Lattice Semiconductor، وشركة QuickLogic Corporation. تهيمن الشركات على السوق من خلال التركيز على استراتيجيات مثل الاستحواذ على المنافسين، وتطوير منتجات متقدمة بتقنيات جديدة، وتشكيل شراكات وتعاونات استراتيجية مع مقدمي التكنولوجيا الآخرين في مجالات مثل الذكاء الاصطناعي ومراكز البيانات والجيل الخامس. كما يقوم اللاعبون الرئيسيون الآخرون، بما في ذلك Lattice Semiconductor وMicrochip Technology وQuickLogic، بتوسيع حافظات منتجاتهم، مع التركيز على الابتكار وإنشاء حلول لتلبية الاحتياجات المتطورة لمختلف الصناعات.

قائمة المفاتيحصفيف البوابة القابلة للبرمجة الميدانيةلمحة عن الشركات

- شركة الأجهزة الدقيقة المتقدمة(نحن.)

- شركة نفيديا (الولايات المتحدة)

- شركة أكرونيكس لأشباه الموصلات(نحن.)

- شركة إنتل (الولايات المتحدة)

- شعرية أشباه الموصلات(نحن.)

- شركة كويك لوجيك(نحن.)

- جوين لأشباه الموصلات (الصين)

- شركة برودكوم (الولايات المتحدة)

- شركة سينوبسيس (الولايات المتحدة)

- شركة زيلينكس (الولايات المتحدة)

- تكنولوجيا الرقائق الدقيقة (الولايات المتحدة)

- شركة ألتيرا(نحن.)

التطورات الصناعية الرئيسية

- أكتوبر 2025-قدمت شركة Lattice Semiconductor، الشركة الرائدة في مجال البرمجة منخفضة الطاقة، عائلة Lattice MachXO5™-NX TDQ، وهي أول FPGAs للتحكم الآمن في الصناعة مع دعم كامل لخوارزمية الأمن القومي التجاري (CNSA) 2.0 المتوافقة مع التشفير بعد الكم (PQC). تم بناء MachXO5-NX TDQ FPGAs على منصة Lattice Nexus™ الحائزة على جوائز، مما يوفر أمانًا وموثوقية ومرونة لا مثيل لها لتطبيقات الحوسبة والاتصالات والصناعة والسيارات مع تزايد تهديد الهجمات الإلكترونية الكمومية.

- مايو 2025- أصدرت شركة Microchip Technology مصفوفات البوابات القابلة للبرمجة ميدانيًا من PolarFire® (FPGAs) والنظام على الرقائق (SoCs). تعد الأجهزة الجديدة مشتقة من عائلات PolarFire الأساسية وتقلل من تكاليف العملاء بنسبة تصل إلى 30 بالمائة من خلال تحسين الميزات وإزالة أجهزة الإرسال والاستقبال المدمجة.

- أبريل 2025-أعلنت شركة Intel أنها أبرمت اتفاقية نهائية لبيع 51% من أعمالها في Altera إلى شركة Silver Lake، الشركة العالمية الرائدة في مجال الاستثمار التكنولوجي. الصفقة، التي تقدر قيمة Altera بـ 8.75 مليار دولار أمريكي، ترسيخ الاستقلال التشغيلي لـ Altera وتجعلها أكبر FPGA (مصفوفة بوابة قابلة للبرمجة ميدانيًا)أشباه الموصلاتشركة الحلول.

- فبراير 2025-أعلنت شركة Everspin Technologies، Inc.، الشركة الرائدة عالميًا في تطوير وتصنيع حلول الذاكرة المستمرة لذاكرة الوصول العشوائي المقاومة للمغناطيسية (MRAM)، أن PERSYST MRAM الخاصة بها قد تم التحقق من صحتها الآن للتكوين عبر جميع مصفوفات البوابات القابلة للبرمجة في مجال أشباه الموصلات الشبكية (FPGA). تم تمكين هذا التحقق من خلال مجموعة برامج Lattice Radiant™، وهو يسلط الضوء على دور MRAM كجهاز ذاكرة تكوين قوي وموثوق لمجموعة واسعة من التطبيقات في الصناعات مثل الصناعة والفضاء والجيش والسيارات.

- نوفمبر 2021-أعلنت شركة Renesas Electronics Corporation، وهي المورد الرئيسي لحلول أشباه الموصلات المتقدمة، أنها تدخل سوق مصفوفة البوابات القابلة للبرمجة ميدانيًا (FPGA) بخط جديد من الأجهزة منخفضة التكلفة للغاية ومنخفضة الطاقة للغاية. ستلبي عائلة ForgeFPGA™ احتياجات السوق المحرومة من كميات صغيرة نسبيًا من المنطق القابل للبرمجة والتي يمكن تصميمها بسرعة وكفاءة في تطبيقات حساسة للتكلفة.

تغطية التقرير

يقدم تقرير سوق مصفوفات البوابات القابلة للبرمجة العالمية تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات البارزة وأنماط النشر والأنواع والمستخدمين النهائيين للمنتج. إلى جانب ذلك، فهو يقدم نظرة ثاقبة لاتجاهات سوق مصفوفة البوابة القابلة للبرمجة الميدانية ويسلط الضوء على تطورات الصناعة الرئيسية وتحليل حصة السوق للشركات الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير العديد من العوامل التي ساهمت في نمو السوق خلال السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 9.88% من 2026 إلى 2034 |

|

الفترة التاريخية |

2021-2024 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

بواسطة النوع، حجم العقدة، تكنولوجيا، التطبيق والمنطقة |

|

بواسطة يكتب |

· المستوى المنخفض · متوسطة المدى · الراقية |

|

حسب حجم العقدة |

· ≥16 نانومتر · 20-90 نانومتر · > 90 نانومتر |

|

بواسطة تكنولوجيا |

· SRAM · المضاد · فلاش · أخرى (EEPROM، وما إلى ذلك) |

|

بواسطة طلب |

· الاتصالات والشبكات · مركز البيانات والحوسبة عالية الأداء · المستهلك وإنترنت الأشياء · السيارات · صناعي · الطيران والدفاع · الرعاية الصحية · أخرى (الطاقة والمرافق، إلخ. |

|

حسب المنطقة |

· أمريكا الشمالية (حسب النوع وحجم العقدة والتكنولوجيا والتطبيق والبلد/المنطقة الفرعية) o الولايات المتحدة (حسب الطلب) o كندا (حسب الطلب) o المكسيك (حسب الطلب) · أوروبا (حسب النوع وحجم العقدة والتكنولوجيا والتطبيق والبلد/المنطقة الفرعية) o المملكة المتحدة (حسب الطلب) o ألمانيا (حسب الطلب) o فرنسا (حسب الطلب) o إيطاليا (حسب الطلب) o إسبانيا (حسب الطلب) o روسيا (حسب التطبيق) o البنلوكس (حسب التطبيق) o بلدان الشمال الأوروبي (حسب التطبيق) o بقية أوروبا · منطقة آسيا والمحيط الهادئ (حسب النوع وحجم العقدة والتكنولوجيا والتطبيق والبلد/المنطقة الفرعية) o الصين (حسب التطبيق) o اليابان (حسب الطلب) o الهند (حسب الطلب) o كوريا الجنوبية (حسب الطلب) o رابطة دول جنوب شرق آسيا (حسب الطلب) o أوقيانوسيا (حسب التطبيق) o بقية دول آسيا والمحيط الهادئ · أمريكا الجنوبية (حسب النوع وحجم العقدة والتكنولوجيا والتطبيق والبلد/المنطقة الفرعية) o الأرجنتين (حسب الطلب) o البرازيل (حسب الطلب) o بقية أمريكا الجنوبية الشرق الأوسط وأفريقيا (حسب النوع وحجم العقدة والتكنولوجيا والتطبيق والبلد/المنطقة الفرعية) o تركيا (حسب الطلب) o إسرائيل (حسب الطلب) o دول مجلس التعاون الخليجي (حسب التطبيق) o شمال أفريقيا (حسب التطبيق) o جنوب أفريقيا (حسب الطلب) o بقية دول الشرق الأوسط وأفريقيا |

الأسئلة الشائعة

تقول Fortune Business Insights أن السوق العالمية بلغت 13.92 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 32.46 مليار دولار أمريكي بحلول عام 2034.

من المتوقع أن يظهر السوق نموًا مطردًا بمعدل نمو سنوي مركب قدره 9.88٪ خلال الفترة المتوقعة.

يؤدي الطلب المتزايد على الذكاء الاصطناعي والتعلم الآلي ومركز البيانات إلى تسريع نمو السوق.

تعد شركة Advanced Micro Devices, Inc. وNVidia Corporation وAchronix Semiconductor Corporation وIntel Corporation وLattice Semiconductor وQuickLogic Corporation من أفضل اللاعبين في السوق.

حصلت منطقة آسيا والمحيط الهادئ على أكبر حصة في السوق.

وتقدر قيمة منطقة آسيا والمحيط الهادئ بـ 6.84 مليار دولار أمريكي في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.