حجم سوق المواد المانعة للتسرب، وتحليل الأسهم والصناعة، حسب الكيمياء (الأكريليك والسيليكون والبولي يوريثين وغيرها)، حسب الاستخدام النهائي (المباني التجارية والمباني السكنية والمرافق الصناعية والمرافق العامة)، والتوقعات الإقليمية، 2026-2034

حجم سوق المواد المانعة للتسرب والتوقعات المستقبلية

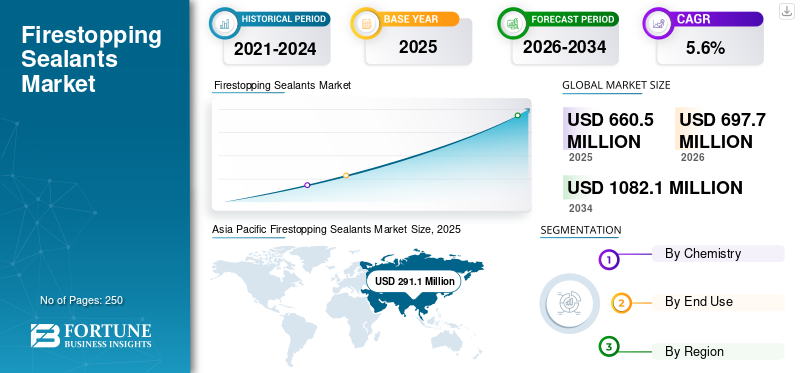

بلغت قيمة سوق المواد المانعة للتسرب العالمية 660.5 مليون دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 697.7 مليون دولار أمريكي في عام 2026 إلى 1,082.1 مليون دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 5.6٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق المواد المانعة للتسرب بحصة سوقية بلغت 44.07٪ في عام 2025.

المواد المانعة للتسرب المقاومة للحريق هي مواد سلبية متخصصة في الحماية من الحرائق تم تصميمها لإغلاق المفاصل واختراقات الخدمة، مثل الكابلات والقنوات والأنابيب والقنوات والأنظمة الميكانيكية والكهربائية والسباكة المختلطة (MEP)، في الجدران والأرضيات المقاومة للحريق. تحافظ هذه المواد على التقسيم عن طريق الحد من انتشار النار والدخان والغازات الساخنة. عادة ما يتم تصميم هذه المواد المانعة للتسرب حول الأكريليك،سيليكونأو الكيمياء الهجينة. تعتمد العديد من الأنظمة على السلوك المنتفخ، الذي يتوسع تحت درجات حرارة عالية لإغلاق الفراغات الناتجة عن ذوبان الركائز أو حركة الواجهة. توفر هذه المواد المانعة للتسرب التصاقًا قويًا بأسطح البناء الشائعة مثل الخرسانة والبناء والجبس والمعادن، ولكنها تتميز أيضًا بسمات صديقة لموقع العمل، بما في ذلك الأدوات وقابلية الطلاء وسهولة الحركة. في المباني التجارية والمرافق الصناعية ومشاريع البنية التحتية عالية الإشغال، يتم نشر المواد المانعة للتسرب المقاومة للحريق على نطاق واسع عبر تطبيقات مختلفة، مما يؤدي إلى زيادة الطلب على المنتجات لإجراء التعديلات التحديثية المستندة إلى الامتثال.

يتم تشكيل السوق العالمية من قبل الشركات المصنعة التي تتنافس على نطاق النظام الذي تم اختباره والمدرج في القائمة، وإنتاجية القائمين على التركيب، والدعم الهندسي الفني المتوافق مع التجميعات التي تم اختبارها بواسطة UL/ASTM ولوائح البناء المحلية. ومن بين المشاركين الرئيسيين شركة 3M، وDow، وSika، وFischer، وRectorSeal، وغيرهم من المتخصصين في مواد الحماية من الحرائق الذين يقومون بتوسيع حافظاتهم عبر المواد المانعة للتسرب والبخاخات والأغطية والمعاجين والملحقات. يركز التطوير المستمر للمنتج على زيادة حركة المفاصل، وتحسين أداء ختم الدخان، وأوقات معالجة أسرع، وخصائص التطبيق الأنظف.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق المواد المانعة للتسرب

التحول نحو توحيد الأنظمة المختبرة لتشكيل ديناميكيات السوق

يتمثل الاتجاه الرئيسي الذي يشكل السوق في التحول نحو الاختبار والاعتماد الموحد القائم على النظام، مدفوعًا بعمليات تفتيش أكثر صرامة، وعمليات تدقيق من طرف ثالث، وزيادة المساءلة عبر سلاسل قيمة صناعة البناء والتشييد. ويفضل المتخصصون والمقاولون بشكل متزايد المواد المانعة للتسرب التي تشكل جزءًا من تجميعات موثقة بشكل واضح، ومختبرة من قبل UL، وASTM، وEN، مما يقلل من مخاطر التثبيت وفشل الفحص. إلى جانب الامتثال التنظيمي، تكتسب ممارسات البناء المستدام أهمية كبيرة. يتزايد الطلب على التركيبات منخفضة المركبات العضوية المتطايرة، وتحسين التوافق مع جودة الهواء الداخلي، والحلول التي تقلل من النفايات في موقع العمل. ويستجيب المصنعون من خلال تعزيز التوثيق، وتطوير أدوات الاختيار للأنظمة الرقمية، وتقديم منتجات محسنة بيئيا. يعمل هذا التركيز المزدوج على ضمان الامتثال والاستدامة على إعادة تشكيل تطوير المنتجات وتحديد المواقع التنافسية عبر الأسواق العالمية.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

قواعد صارمة للسلامة من الحرائق لدفع نمو السوق

من المتوقع أن ينمو سوق المواد المانعة للتسرب العالمية في المقام الأول بسبب تشديد لوائح السلامة من الحرائق والنمو المستمر للمباني الشاهقة والمرتفعة الإشغال في كل من الاقتصادات المتقدمة والناشئة. تتضمن المباني الحديثة بشكل متزايد شبكات MEP كثيفة، مما يؤدي إلى زيادة حجم زيادة عدد اختراقات الخدمة والمفاصل التي تتطلب أنظمة معتمدة لوقف الحرائق للحفاظ على التقسيم. تطبق الهيئات التنظيمية أنظمة تفتيش أكثر صرامة، لا سيما في المباني التجارية، ومرافق الرعاية الصحية، والأبراج السكنية، مما يؤدي إلى زيادة اعتماد أنظمة منع تسرب الحريق. بالإضافة إلى ذلك، فإن الاستثمارات الحكومية في البنية التحتية الحضرية والمباني العامة، بما في ذلك المستشفيات ومحطات المترو،المطارات، وبرامج الإسكان بأسعار معقولة، تعزز الطلب على حلول الحماية السلبية المتوافقة مع الحرائق. يعمل الإنفاذ التنظيمي الأقوى ونشاط البناء العمودي المستدام معًا على دفع نمو سوق المواد المانعة للتسرب العالمية خلال الفترة المتوقعة.

قيود السوق

إن وجود أنظمة حواجز الحريق البديلة قد يحد من اعتماد المنتج

على الرغم من الدوافع التنظيمية القوية، يواجه السوق قيودًا ناجمة عن عدم اتساق معايير السلامة من الحرائق ومستويات التنفيذ عبر المناطق، لا سيما في أجزاء من آسيا وأمريكا اللاتينية وأفريقيا. في الأسواق ذات صرامة التفتيش المحدودة، لا يزال اعتماد المواد المانعة للتسرب المعتمدة لمنع الحرائق غير متساوٍ، حيث تعتمد بعض المشاريع على ممارسات منع التسرب منخفضة التكلفة وغير المعتمدة. بالإضافة إلى ذلك، يمكن لحلول حاجز الحريق البديلة مثل الألواح المقاومة للحريق، والأغطية، والأطواق، وأنظمة الملاط أن تقلل من استهلاك المواد المانعة للتسرب في بعض التطبيقات، خاصة بالنسبة للاختراقات الكبيرة أو الفتحات الهيكلية. إن حساسية التكلفة في البناء السكني والتجاري الصغير تزيد من تقييد استيعاب أنظمة منع التسرب عالية الأداء. وتحد هذه العوامل الرئيسية مجتمعة من الاختراق في أسواق البناء التي تحركها الأسعار وتخضع لرقابة خفيفة، وبالتالي تقيد إمكانات النمو الإجمالي.

فرص السوق

تحديث البنية التحتية والطلب على أنظمة الحماية من الحرائق السلبية المعتمدة لخلق فرص مربحة

تظهر فرص كبيرة من مبادرات تحديث البنية التحتية والتركيز المتزايد على أنظمة الحماية من الحرائق السلبية المعتمدة في مشاريع البناء العامة والخاصة. تؤدي عمليات ترقيات المباني التجارية القديمة ومراكز النقل والمرافق والمرافق الصناعية إلى زيادة الطلب على المواد المانعة للتسرب المقاومة للحريق في مشاريع التحديث والمعالجة، حيث يجب رفع مستوى الاختراقات غير المتوافقة إلى معايير السلامة الحالية. تقوم الحكومات في جميع الاقتصادات الكبرى بتخصيص رأس المال نحوالمدن الذكيةوممرات النقل والبنية التحتية للرعاية الصحية والإسكان العام، وكلها تتطلب الالتزام بالمعايير الحديثة للسلامة من الحرائق. وبالتوازي مع ذلك، تعطي شركات التأمين والمطورون وأصحاب الأصول الأولوية لأنظمة مكافحة الحريق المختبرة والموثقة للحد من مخاطر الحرائق والمسؤولية على المدى الطويل. تخلق هذه الاتجاهات فرصًا جذابة للمصنعين الذين يقدمون حلولًا معتمدة لوقف الحرائق.

تحليل التجزئة

بواسطة الكيمياء

يهيمن قطاع الأكريليك نظرًا لفعاليته من حيث التكلفة وقوة التصاقه

على أساس الكيمياء، يتم تقسيم السوق إلى الاكريليك، والسيليكون،البولي يوريثينوآخرون.

استحوذ قطاع الأكريليك على أكبر حصة سوقية عالمية للمواد المانعة للتسرب في عام 2025. وتظل المواد المانعة للتسرب القائمة على الأكريليك هي الخيار المفضل للتطبيقات الداخلية كبيرة الحجم، مثل وصلات رأس الجدار، والواجهات من الجبس إلى الخرسانة، والفجوات المحيطة، واختراقات الخدمة القياسية، نظرًا لميزة التكلفة، والالتصاق القوي بالركائز المسامية، وقابلية الطلاء، ومعرفة القائمين على التركيب على نطاق واسع. من المتوقع أن يحافظ الأكريليك على هيمنته، مرتكزًا على أنشطة التجهيز التجارية والسكنية واسعة النطاق التي تتطلب تفاصيل داخلية موحدة لمنع الحريق.

من المتوقع أن يكون قطاع السيليكون هو القطاع الكيميائي الأسرع نموًا، بمعدل نمو سنوي مركب متوقع يبلغ 6.1%. يتم دعم النمو من خلال زيادة الاعتماد على المفاصل عالية الحركة، واحتواء الحرائق المحيطية، وواجهات الواجهات، والبيئات الصعبة حيث تعد المرونة ومقاومة العوامل الجوية والمتانة طويلة المدى أمرًا بالغ الأهمية، خاصة في المباني الشاهقة والبنية التحتية والمباني ذات المهام الحرجة.

حسب الاستخدام النهائي

احتل قطاع المباني التجارية الصدارة بسبب الاستخدام العالي والامتثال القائم على التفتيش

حسب الاستخدام النهائي، يتم تقسيم السوق إلى المباني التجارية والمباني السكنية والمرافق الصناعية والمرافق.

واستحوذ قطاع المباني التجارية على الحصة الأكبر. وترجع هيمنة هذا القطاع إلى الاستخدام العالي للمواد المانعة للتسرب المقاومة للحريق في الجدران والأرضيات المقاومة للحريق، ومتطلبات التفتيش الصارمة من قبل طرف ثالث عبر المكاتب والمستشفيات والمطارات والمؤسسات التعليمية. تتضمن التطويرات التجارية عادةً تغييرات متكررة في توجيه الخدمة، مما يزيد من الاعتماد على المواد المانعة للتسرب في كل من الإنشاءات الأولية وتعديلات ما بعد الإشغال. بالإضافة إلى ذلك، تولد دورات التجديد وتجهيز المستأجر طلبًا متكررًا، حيث يجب إعادة إغلاق الاختراقات للحفاظ على تقسيم الحرائق. يتم دعم نمو هذا القطاع بشكل أكبر من خلال نشاط البناء التجاري المستدام، وزيادة التعديلات التحديثية لمخزون المباني القديمة، وزيادة الإنفاذ التنظيمي في الهياكل ذات الإشغال العالي.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

من المتوقع أن يكون قطاع المباني السكنية هو فئة الاستخدام النهائي الأسرع نموًا، حيث يتوسع بمعدل نمو سنوي مركب قدره 5.9% خلال فترة الدراسة. ويرتبط النمو بشكل وثيق بالتوسع الحضري السريع، والتوسع في المباني الشاهقة والإسكان المتعدد الأسر، والتطبيق الأكثر صرامة لقواعد السلامة من الحرائق واحتواء الدخان في المشاريع السكنية. تتميز المباني السكنية الحديثة بكثافة خدمة أعلى من المساكن التقليدية، بما في ذلك أنظمة التدفئة والتهوية وتكييف الهواء المركزية، والرافعات الكهربائية، وأعمدة الخدمة المشتركة، وكلها تتطلب إيقافًا فعالاً للحرائق. بالإضافة إلى ذلك، تركز السلطات التنظيمية بشكل متزايد على سلامة المقصورة بين الوحدات والمناطق المشتركة، مما يؤدي إلى زيادة استخدام هذه المواد المانعة للتسرب في الجدران والأرضيات ومجموعات السقف.

التوقعات الإقليمية لسوق المواد المانعة للتسرب

حسب الجغرافيا، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Firestopping Sealants Market Size, 2025 (USD Million)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

سيطرت منطقة آسيا والمحيط الهادئ على سوق المواد المانعة للتسرب العالمية في عام 2025، حيث وصلت قيمتها إلى 291.1 مليون دولار أمريكي، ومن المتوقع أن تنمو إلى 308.2 مليون دولار أمريكي بحلول عام 2026. وترجع قيادة المنطقة إلى التركيبات الكهروميكانيكية والصحية الكثيفة في المباني الحديثة، وزيادة تطبيق لوائح السلامة من الحرائق، والاستثمارات واسعة النطاق في مراكز النقل، ومرافق الرعاية الصحية، والتطورات متعددة الاستخدامات. وتستفيد المنطقة أيضًا من أنشطة البناء ذات التكلفة التنافسية، وقاعدة متنامية من المطورين الدوليين، والمواءمة التدريجية لقوانين مكافحة الحرائق المحلية مع المعايير العالمية، لا سيما في المشاريع ذات الإشغال العالي والمشاريع التجارية.

سوق المواد المانعة للتسرب في الصين

ونظرًا للمساهمة المهيمنة لمنطقة آسيا والمحيط الهادئ وحجم البناء في الصين، فمن المتوقع أن تبلغ قيمة السوق الصينية 157.7 مليون دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 23٪ من الإيرادات العالمية.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

سوق المواد المانعة للتسرب في الهند

ومن المتوقع أن يصل حجم سوق الهند إلى 48.3 مليون دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 7% من الإيرادات العالمية. يتم دعم النمو من خلال التنمية الحضرية السريعة، وتوسيع المساحات المكتبية التجارية، ومراكز البيانات، ومشاريع السكك الحديدية للمترو، والإسكان متعدد الأسر، حيث تكتسب متطلبات تقسيم الحرائق اهتمامًا تنظيميًا.

أمريكا الشمالية

تظل أمريكا الشمالية سوقًا إقليميًا مهمًا، حيث تصل قيمتها إلى 145.1 مليون دولار أمريكي في عام 2025. ويتم دعم سوق أمريكا الشمالية من خلال قوانين البناء الصارمة، وممارسات البناء الناضجة، والإنفاذ القوي للامتثال عبر المباني التجارية والمؤسسية. تستفيد المنطقة من النشاط التحديثي المرتفع، والتجهيزات المتكررة للمستأجرين، والطلب القوي من مرافق الرعاية الصحية.مراكز البياناتوالمطارات والمباني الصناعية، والتي تتطلب جميعها فحصًا وتوثيقًا صارمين لمنع الحريق.

سوق المواد المانعة للتسرب في الولايات المتحدة

تقدر قيمة السوق الأمريكية في عام 2026 بمبلغ 136.8 مليون دولار أمريكي، وهو ما يمثل حوالي 20٪ تقريبًا من الإيرادات العالمية.

أوروبا

وصلت قيمة أوروبا إلى 168.0 مليون دولار أمريكي في عام 2025، ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 5.5٪ خلال السنوات القادمة. تمثل المنطقة سوقًا ناضجًا ومكثفًا للامتثال ويتميز بالتركيز القوي على السلامة من الحرائق وسلامة البناء وممارسات البناء الموحدة. ويتم دعم الطلب من خلال المباني التجارية، والتطورات السكنية، وتحديث البنية التحتية، وخاصة في أوروبا الغربية. تستمر البيئة التنظيمية في المنطقة، إلى جانب الاعتماد الواسع النطاق لعمليات التفتيش من قبل طرف ثالث، في تفضيل الاستخدام المستمر لأنظمة إيقاف الحرائق المعتمدة.

سوق المواد المانعة للتسرب في ألمانيا

وصلت قيمة السوق الألمانية إلى 39.9 مليون دولار أمريكي في عام 2026، أي ما يعادل حوالي 6% من الإيرادات العالمية. إن قاعدة البناء التجارية القوية والمرافق الصناعية الواسعة والمعايير الصارمة للحماية من الحرائق تدعم الطلب الثابت.

سوق المواد المانعة للتسرب في المملكة المتحدة

تقدر قيمة سوق المملكة المتحدة في عام 2026 بمبلغ 29.5 مليون دولار أمريكي، وهو ما يمثل حوالي 4٪ تقريبًا من الإيرادات العالمية. ويدعم النمو التركيز المتزايد على الامتثال للسلامة من الحرائق في المباني السكنية والتجارية، لا سيما بعد الإصلاحات التنظيمية وزيادة صرامة التفتيش.

أمريكا اللاتينية

وصلت قيمة سوق أمريكا اللاتينية إلى 31.7 مليون دولار أمريكي في عام 2025. وتمثل المنطقة سوقًا نامية ولكنها تتوسع باطراد، مدعومة بالبناء الحضري، والاستثمار في البنية التحتية، والوعي المتزايد بمتطلبات السلامة من الحرائق في المنشآت التجارية والصناعية.

سوق المواد المانعة للتسرب في البرازيل

تقدر قيمة السوق البرازيلية في عام 2026 بمبلغ 15.2 مليون دولار أمريكي، وهو ما يمثل حوالي 2٪ تقريبًا من الإيرادات العالمية. ويتم دعم الطلب من خلال المباني التجارية والمرافق الصناعية ومشاريع البنية التحتية، وخاصة في المراكز الحضرية الكبرى.

الشرق الأوسط وأفريقيا

بلغت قيمة سوق الشرق الأوسط وأفريقيا 24.6 مليون دولار أمريكي في عام 2025. ولا يزال السوق أصغر نسبيًا ولكنه مهم من الناحية الهيكلية، مدعومًا بتطوير البنية التحتية على نطاق واسع، والبناء التجاري، والمشاريع الصناعية في جميع أنحاء دول مجلس التعاون الخليجي والاقتصادات الأفريقية المختارة.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يركز اللاعبون الرئيسيون على الاستثمار لتشكيل ديناميكيات تنافسية

يتميز السوق العالمي بالمنافسة بين الشركات المصنعة للمواد الكيميائية للبناء ومقدمي خدمات الحماية السلبية من الحرائق المتخصصين. يتم تحقيق التمايز التنافسي بشكل أقل من خلال نطاق الحجم وأكثر من خلال تغطية النظام الذي تم اختباره وإدراجه في القائمة، والامتثال التنظيمي، وإمكانيات دعم المثبت. يحتفظ اللاعبون الرائدون مثل شركة 3M وDow وSika وFischer وRectorSeal بمواقع قوية من خلال محافظ واسعة تغطي العديد من كيمياء المواد المانعة للتسرب وأنواع الاختراق وظروف المفاصل. يتم تعزيز القوة التنافسية بشكل أكبر من خلال تطوير المنتجات القائمة على الهندسة، وشهادات الطرف الثالث، وأدوات التقديم الرقمية، وبرامج التدريب في الموقع، مما يساعد على تقليل حالات فشل الفحص ومخاطر التثبيت. تستمر الاستثمارات المستمرة في المواد المانعة للتسرب عالية الحركة، والتركيبات سريعة المعالجة، والحلول منخفضة المركبات العضوية المتطايرة في تشكيل ديناميكيات تنافسية في بيئات البناء المنظمة.

تم تقديم قائمة بأبرز شركات مانعات التسرب للحرائق

- شركة 3M(نحن.)

- داو(نحن.)

- فيشر (ألمانيا)

- برومات(بلجيكا)

- ريكتورسيل (الولايات المتحدة)

- حلول ساتيات (الهند)

- سيكا(سويسرا)

- تريمكو إنكوربوريتد (الولايات المتحدة)

- يونيتك (الهند)

- مهندسو أنظمة فيجاي (الهند)

التطورات الصناعية الرئيسية

- فبراير 2025:عزز سيكا لهاالحماية السلبية من الحرائقتقدم من خلال المزيد من دمج المواد المانعة للتسرب المقاومة للحريق ضمن أنظمة إغلاق المفاصل الأوسع وأغلفة البناء. تدعم هذه الخطوة التفاصيل الموحدة عبر المفاصل المقاومة للحريق والاختراقات في المشاريع التجارية والسكنية الهامة.

- سبتمبر 2024:قامت شركة 3M بتوسيع خط منتجات الحماية من الحرائق باستخدام مادة مانعة للتسرب جديدة منتفخة للفواصل عالية الحركة في المباني التجارية. يوفر المنتج مرونة معززة ومقاومة محسنة للحريق لتلبية احتياجات البناء الحديثة والمتطلبات التنظيمية.

- يونيو 2024: أدخلت Promat تحسينات عبر أنظمة إيقاف الحرائق PROMASTOP® وPROMASEAL®، بما في ذلك أطواق إطفاء أكثر قدرة على التكيف وحلول مانعة للتسرب لاختراق الأنابيب والكابلات المختلطة. أكد التحديث على كفاءة التثبيت وتغطية النظام الأوسع للبنية التحتية والمشاريع التجارية.

تغطية التقرير

يوفر تحليل سوق المواد المانعة للتسرب العالمية دراسة متعمقة لحجم السوق وتوقعاته عبر جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق في الفترة المتوقعة. ويقدم معلومات حول التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، والشراكات وعمليات الدمج والاستحواذ. ويشمل تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا مفصلاً، بما في ذلك الحصة السوقية والملفات التعريفية للاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 5.6% من 2026 إلى 2034 |

| وحدة | القيمة (مليون دولار أمريكي) الحجم (كيلو طن) |

| التقسيم | حسب الكيمياء والاستخدام النهائي والمنطقة |

| بواسطة الكيمياء |

|

| حسب الاستخدام النهائي |

|

| بواسطة الجغرافيا |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية قدر بـ 660.5 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 1,082.1 مليون دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 291.1 مليون دولار أمريكي.

بتسجيل معدل نمو سنوي مركب قدره 5.6٪، من المتوقع أن يظهر السوق نموًا مطردًا خلال الفترة المتوقعة (2026-2034).

قاد قطاع المباني التجارية السوق في عام 2025 من حيث الاستخدام النهائي.

تعد قواعد السلامة من الحرائق الأكثر صرامة وزيادة البناء الشاهق من العوامل الرئيسية التي تحرك السوق.

تم تحديد شركات 3M وDow وSika وFischer وRectorSeal كلاعبين بارزين في السوق.

استحوذت منطقة آسيا والمحيط الهادئ على أعلى حصة سوقية في عام 2025.

من المتوقع أن يؤدي تحديث البنية التحتية والطلب المتزايد على أنظمة الحماية من الحرائق السلبية المعتمدة إلى تفضيل اعتماد المنتج.

- 2021-2034

- 2025

- 2021-2024

- 250

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة