حجم سوق مركبات خلايا الوقود وحصتها واتجاهها العالمي، حسب نوع المركبة (سيارات الركاب، المركبات التجارية، الحافلات والحافلات)، حسب المستخدم النهائي (خاص، تجاري)، والتوقعات الإقليمية، 2026-2034

حجم سوق مركبات خلايا الوقود ونظرة عامة على الصناعة

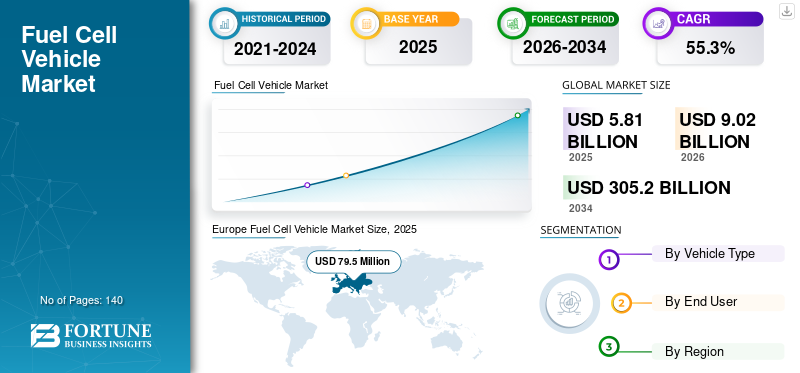

بلغت قيمة حجم سوق مركبات خلايا الوقود العالمية 5.81 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 9.02 مليار دولار أمريكي في عام 2026 إلى 305.20 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 55.30٪ خلال الفترة المتوقعة. سيطرت أوروبا على سوق مركبات خلايا الوقود بحصة سوقية بلغت 17.79% في عام 2025

يتشكل السوق العالمي لمركبات خلايا الوقود من خلال تفويضات إزالة الكربون، والاستثمار في البنية التحتية للهيدروجين، والتقدم في متانة خلايا الوقود. ويظل اعتماد هذه التكنولوجيات متركزا في المناطق التي تتمتع بأطر سياسية داعمة، ولا سيما شرق آسيا، وأوروبا، وممرات مختارة في أمريكا الشمالية. تنظر الحكومات إلى المركبات التي تعمل بخلايا الوقود على أنها مكملة لنماذج البطاريات الكهربائية، خاصة بالنسبة لوسائل النقل الثقيلة حيث يكون المدى وسرعة التزود بالوقود وكفاءة الحمولة أمرًا مهمًا.

يتم دعم نمو السوق من خلال التمويل العام المستدام، وتطوير ممر الهيدروجين، وشراكات السيارات التي تركز على خفض التكاليف. تعطي الشركات المصنعة للمعدات الأصلية الأولوية للمنصات القابلة للتطوير التي تخدم الحافلات والشاحنات والأساطيل المتخصصة قبل اعتمادها على نطاق أوسع للركاب. تعمل التحسينات في طول عمر المكدس وكثافة الطاقة وأداء التشغيل البارد على تضييق فجوات التكلفة والأداء مع الاحتراق الداخلي وبدائل البطاريات.

يمثل مشغلو الأساطيل التجارية أقوى شريحة طلب على المدى القريب. تقدر شركات الخدمات اللوجستية ووكالات النقل والأساطيل البلدية أوقات التزود بالوقود المتوقعة وعمليات المستودعات المركزية. تعمل حالات الاستخدام هذه على تحسين التكلفة الإجمالية لاقتصاديات الملكية عندما تكون مدعومة بإنتاج الهيدروجين وتوزيعه على المستوى الإقليمي. لا يزال اعتماد سيارات الركاب مقيدًا بتوفر البنية التحتية ولكنه يظهر تقدمًا في الأسواق التي تتبنى هذه المركبات في وقت مبكر.

يتشكل المشهد التنافسي من خلال التعاون بين شركات صناعة السيارات وشركات الطاقة وموردي المكونات. تركز الشراكات بشكل متزايد على النظم البيئية الهيدروجينية المتكاملة بدلاً من مبيعات المركبات المستقلة. يركز التمايز التكنولوجي على كفاءة المكدس، وتحسين توازن المصنع، ومتانة نظام خلايا الوقود في ظل ظروف التشغيل المتغيرة.

إن الحاجة إلى الحفاظ على الموارد الطبيعية وحماية البيئة تدفع العديد من الشركات المصنعة للسيارات إلى أخذ زمام المبادرة في تطوير محركات جديدة وأكثر كفاءة ونظافة. يتم تشغيل مركبات خلايا الوقود بواسطة الكهرباء المولدة على متنها من خلال كومة خلايا الوقود عن طريق تمرير غاز الهيدروجين. تتمتع تقنية خلايا الوقود هذه بالقدرة على تشغيل سيارات الركاب والمركبات التجارية. أيضًا، المعايير التي تطبقها وزارة الطاقة الأمريكية لاستخدام خلية وقود الهيدروجين في المركبات، ونتيجة لذلك، تحقق شركات صناعة السيارات تقدمًا كبيرًا في تطوير مركبات خلايا الوقود.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق مركبات خلايا الوقود

- حجم السوق عام 2025: 5.81 مليار دولار أمريكي

- حجم السوق عام 2026: 9.02 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 305.20 مليار دولار أمريكي

- معدل النمو السنوي المركب: 55.30% من 2026 إلى 2034

- وهيمنت أوروبا على سوق مركبات خلايا الوقود بحصة بلغت 17.79% في عام 2025.

- من المتوقع أن يهيمن قطاع سيارات الركاب على السوق خلال الفترة المتوقعة.

- من المتوقع أن يقود قطاع المستخدم النهائي الخاص السوق خلال فترة التنبؤ.

آسيا والمحيط الهادئ

من المتوقع أن تهيمن منطقة آسيا والمحيط الهادئ على سوق مركبات خلايا الوقود العالمية خلال فترة التنبؤ.

أوروبا

تعد أوروبا ثاني أكبر سوق إقليمي ومن المتوقع أن تشهد نموًا كبيرًا.

أمريكا الشمالية

ومن المتوقع أن تسجل أمريكا الشمالية نمواً مطرداً مدفوعاً بزيادة مبادرات التنقل الهيدروجيني.

نحن.

ومن المتوقع أن يصل حجم السوق إلى 331.3 مليون دولار أمريكي بحلول عام 2026، مدعومًا بالبنية التحتية للهيدروجين واعتماد الأسطول.

اليابان

تستمر الإعانات الحكومية والدعم السياسي القوي في تسريع اعتماد مركبات خلايا الوقود.

اقرأ المزيد

ديناميكيات السوق الرئيسية

اتجاهات سوق مركبات خلايا الوقود

أدت الفوائد الاقتصادية والاجتماعية لخلايا وقود الهيدروجين إلى اتجاه كبير في السوق.

تتمتع الطاقة المعتمدة على الهيدروجين بالعديد من الفوائد، مثل إزالة الكربون من وسائل النقل، مما يساعد على إزالة الكربون من تدفئة المباني والطاقة، وتوزيع الطاقة عبر المناطق والقطاعات، وكذلك توفير المواد الخام النظيفة للصناعة. لقد تم استخدام غاز الهيدروجين بنجاح وأمان في العمليات الصناعية لأجيال عديدة. وبما أن كل هذه الحلول تدعم وتكمل بعضها البعض، فإن اقتصاد الهيدروجين يشهد نمواً هائلاً من خلال جذب اهتمام كبير.

زيادة استخدام المركبات التي تعمل بخلايا الوقود من قبل الهيئات الحكومية لدفع السوق

من المتوقع أن يؤدي الاستخدام المتزايد لمركبات خلايا الوقود في الدوائر الحكومية في بعض البلدان إلى دفع اتجاهات سوق مركبات خلايا الوقود. على سبيل المثال، في المملكة المتحدة، في عام 2018، أضافت شرطة العاصمة 21 مركبة تعمل بخلايا الوقود من طراز تويوتا ميراي إلى فريق الاستجابة للطوارئ، مما شكل أول أسطول يعمل بالهيدروجين في العالم.

يتشكل سوق مركبات خلايا الوقود بشكل متزايد من خلال الشراكات الإستراتيجية بين شركات صناعة السيارات ومقدمي الطاقة ومطوري التكنولوجيا. تعمل المنصات التعاونية على تسريع عملية التسويق من خلال تقاسم تكاليف البنية التحتية والخبرة الفنية. تظهر عمليات النشر التي تركز على الأسطول، لا سيما في الخدمات اللوجستية، والعبور، والخدمات البلدية، كمرتكزات تسويقية مبكرة.

يعد تطوير النظام البيئي للهيدروجين اتجاهًا محددًا آخر. تعمل الحكومات وأصحاب المصلحة من القطاع الخاص على مواءمة عمليات طرح المركبات مع استثمارات إنتاج الهيدروجين وتخزينه وتوزيعه. ويقلل هذا النهج المتكامل من المخاطر التشغيلية ويحسن القدرة على الاستمرار على المدى الطويل. وفي الوقت نفسه، تعمل التطورات في تكنولوجيا غشاء تبادل البروتون على تعزيز الكفاءة والمتانة وأداء البدء البارد.

يؤثر التكامل الرقمي أيضًا على تطور السوق. يتم تضمين الصيانة التنبؤية والتشخيص عن بعد وأنظمة إدارة الطاقة في منصات خلايا الوقود لتحسين أداء وقت التشغيل ودورة الحياة. تدعم هذه القدرات مشغلي الأساطيل الذين يسعون إلى تحقيق مكاسب في الكفاءة تعتمد على البيانات.

وأصبح التخصص الإقليمي أكثر وضوحا، مع تركيز منطقة آسيا والمحيط الهادئ على النشر على نطاق واسع، وتأكيد أوروبا على المواءمة التنظيمية، وتعزيز برامج تجريبية مرتبطة بممرات الطاقة النظيفة في أمريكا الشمالية. وتشير هذه الاتجاهات مجتمعة إلى تحول تدريجي ولكن مستدام نحو النضج التجاري.

محركات السوق

لوائح الانبعاثات الحكومية الصارمة لدفع نمو هذا السوق

أدت انبعاثات المركبات إلى تأثير سلبي على البيئة وحياة الإنسان؛ ولذلك، تقوم العديد من الهيئات الحكومية بتطبيق معايير صارمة للانبعاثات للمركبات. وبما أن مركبات خلايا الوقود هي مركبات عديمة الانبعاثات، فمن المرجح أن يكون لها طلب مرتفع في السوق لأنها تتوافق مع المعايير الحكومية. ومن المتوقع أيضًا أن يؤدي الوعي المتزايد بين شركات صناعة السيارات حول تأثير انبعاثات المركبات على البيئة من خلال تطوير محركات بديلة إلى دفع نمو السوق خلال الفترة المتوقعة.

زيادة التمويل الحكومي للبنية التحتية لتزويد الهيدروجين بالوقود لدفع السوق

ومن المتوقع أن يؤدي التمويل الحكومي لتطوير وتركيب محطات التزود بالوقود الهيدروجيني إلى تعزيز نمو سوق مركبات خلايا الوقود. الهدف الرئيسي لحكومات الدول المتقدمة هو وضع خطة استراتيجية للنشر التجاري لتكنولوجيا خلايا الوقود. ومن المتوقع أن يدعم هذا التمويل شراء مركبات تعمل بخلايا الوقود. تهدف العديد من الدول إلى التغطية الكاملة لمحطات التزود بالوقود الهيدروجيني على الصعيد الوطني بحلول عام 2030. وتتمتع مركبات خلايا الوقود الهيدروجيني بميزة التزود بالوقود السريع. من المرجح أن تدفع كل هذه العوامل نمو هذا السوق خلال الفترة المتوقعة.

يعتمد السوق العالمي لمركبات خلايا الوقود في المقام الأول على تشديد لوائح الانبعاثات وأهداف إزالة الكربون على المدى الطويل عبر الاقتصادات الكبرى. تعمل الحكومات بشكل متزايد على تعزيز التنقل باستخدام الهيدروجين لاستكمال حلول البطاريات الكهربائية، وخاصة بالنسبة للتطبيقات الثقيلة والطويلة المدى. تعمل استراتيجيات الهيدروجين الوطنية في منطقة آسيا والمحيط الهادئ، وأوروبا، وأجزاء من أمريكا الشمالية على تسريع الاستثمارات في البنية التحتية للتزود بالوقود، والممرات التجريبية، والمشاريع التجريبية بين القطاعين العام والخاص.

أدت التطورات في كفاءة مجموعة خلايا الوقود، ومتانة المحفز، وتكامل النظام إلى تحسين أداء السيارة بشكل مطرد مع تقليل التكلفة الإجمالية للملكية. تستفيد شركات صناعة السيارات من منصات خلايا الوقود المعيارية التي تدعم فئات متعددة من المركبات، من سيارات الركاب إلى الأساطيل التجارية الثقيلة. توفر القدرة على التزود بالوقود بسرعة والحفاظ على نطاقات قيادة طويلة مزايا تشغيلية لمشغلي الخدمات اللوجستية ووكالات النقل العام وأساطيل الطوارئ.

وبالتوازي مع ذلك، يؤدي انخفاض تكاليف إنتاج الهيدروجين الأخضر من خلال التحليل الكهربائي إلى تحسين الجدوى الاقتصادية على المدى الطويل. ومع توسع قدرة الطاقة المتجددة، فإن الهيدروجين المنتج من مصادر الطاقة الشمسية وطاقة الرياح يعزز الحالة البيئية لمركبات خلايا الوقود. تستمر هذه الدوافع الفنية والسياسية مجتمعة في تعزيز زخم السوق في كل من الاقتصادات المتقدمة والناشئة.

قيود السوق

التكلفة الأولية لمركبات خلايا الوقود لتقييد نمو السوق

تعتبر مركبات خلايا الوقود باهظة الثمن، كما أن تكلفة الهيدروجين للكيلو الواحد مرتفعة في بعض المناطق. من المتوقع أن يؤدي هذان العاملان إلى تقييد الطلب في سوق مركبات خلايا الوقود خلال الفترة المتوقعة. ومع ذلك، فإن العديد من شركات صناعة السيارات تعمل على تطوير مكونات معدنية خالية من البلاتين لخلايا الوقود لمكافحة الأسعار المرتفعة. وهذا قد يقلل من تكلفة إنتاج المركبات.

على الرغم من التقدم، يواجه سوق مركبات خلايا الوقود قيودًا هيكلية واقتصادية تحد من اعتمادها على المدى القريب. لا تزال التكاليف الأولية المرتفعة للمركبة تمثل عائقًا كبيرًا، مدفوعة بالمواد باهظة الثمن مثل المحفزات البلاتينية ومكونات مجموعة نقل الحركة المعقدة. ورغم أن التكاليف آخذة في الانخفاض تدريجيا، فإن تكافؤ الأسعار مع مركبات الاحتراق الداخلي والمركبات الكهربائية التي تعمل بالبطاريات يظل متفاوتا بين المناطق.

تمثل البنية التحتية المحدودة للتزود بالوقود الهيدروجيني عائقًا رئيسيًا آخر. تعمل شبكات المحطات المتفرقة على تقييد ثقة المستهلك وتعقيد التخطيط لنشر الأسطول. ويتطلب بناء البنية التحتية استثمارات رأسمالية كبيرة، وأطر سياسية منسقة، وفترات سداد طويلة، وهو ما قد يؤخر مشاركة القطاع الخاص.

ولا تزال التحديات التقنية قائمة أيضًا، بما في ذلك متانة خلايا الوقود في ظل ظروف التشغيل المختلفة وتدهور الأداء على مدار دورات الاستخدام الممتدة. لا يزال التشغيل في الطقس البارد وكفاءة تخزين الهيدروجين يتطلبان تحسينًا هندسيًا. بالإضافة إلى ذلك، فإن عدم اليقين التنظيمي حول معايير الهيدروجين، وقوانين السلامة، والتنسيق عبر الحدود يمكن أن يؤدي إلى إبطاء النشر على نطاق واسع.

فرص السوق

توجد فرص نمو كبيرة عبر قطاعات النقل الثقيلة حيث تواجه حلول البطاريات الكهربائية قيودًا تشغيلية. يمثل النقل بالشاحنات لمسافات طويلة، والخدمات اللوجستية للموانئ، والحافلات بين المدن حالات استخدام ذات إمكانات عالية نظرًا لطرقها التي يمكن التنبؤ بها واحتياجاتها المركزية للتزود بالوقود. يؤدي توسيع مبادرات ممر الهيدروجين إلى تعزيز جدوى هذه التطبيقات.

توفر الأسواق الناشئة فرصًا إضافية حيث تسعى الحكومات إلى إيجاد بدائل للاعتماد على الوقود الأحفوري مع تحديث البنية التحتية لوسائل النقل. ومن الممكن أن تعمل الشراكات بين القطاعين العام والخاص على تسريع عملية النشر من خلال الحد من حواجز رأس المال الأولية وتقاسم المخاطر بين أصحاب المصلحة. مع توسع إنتاج الهيدروجين، يمكن لسلاسل التوريد المحلية تحسين القدرة التنافسية من حيث التكلفة والمرونة.

كما يفتح الابتكار التكنولوجي آفاقا جديدة. إن التقدم في كفاءة المحفزات والمواد خفيفة الوزن ومداخن خلايا الوقود المعيارية يتيح تكاملًا أوسع للمركبة. ويدعم التكامل مع أنظمة الطاقة المتجددة إنتاج الهيدروجين الأخضر، مما يربط المركبات التي تعمل بخلايا الوقود بأهداف أوسع لإزالة الكربون.

وتستمر حوافز السياسات، بما في ذلك إعانات دعم المشتريات، والإعفاءات الضريبية، وتفويضات خفض الانبعاثات الصفرية، في تشكيل الطلب. ومع تحسن الوضوح التنظيمي وتوسع البنية التحتية، أصبحت المركبات التي تعمل بخلايا الوقود في وضع يمكنها من الاستحواذ على حصة متزايدة من مشهد التنقل الخالي من الانبعاثات، لا سيما في قطاعات النقل التجاري والعامة.

تحليل تجزئة سوق مركبات خلايا الوقود

عن طريق تحليل نوع السيارة

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

سيشهد قطاع سيارات الركاب نموًا كبيرًا خلال فترة التوقعات

بناءً على نوع السيارة، يتم تقسيم السوق إلى سيارات الركاب والمركبات التجارية والحافلات والحافلات.

من المتوقع أن يهيمن قطاع سيارات الركاب على السوق خلال الفترة المتوقعة. ومن المرجح أن تؤدي زيادة مبيعات سيارات الركاب في اليابان وكوريا الجنوبية إلى دفع نمو هذا القطاع في السوق. تمثل سيارات الركاب التي تعمل بخلايا الوقود القطاع الأكثر وضوحًا من حيث الوعي العام، على الرغم من أنها تمثل حصة أصغر من إجمالي عمليات النشر مقارنة بالأساطيل التجارية.

ولا يزال التبني يتركز في المناطق التي تتمتع ببنية تحتية داعمة للهيدروجين وحوافز سياسية. تضع شركات صناعة السيارات سيارات الركاب التي تعمل بخلايا الوقود كبدائل خالية من الانبعاثات، مما يوفر نطاق قيادة ممتدًا وإعادة التزود بالوقود السريع مقارنة بخيارات البطاريات الكهربائية.

يظل اعتماد المستهلك حساسًا لتسعير المركبات وتوافر الهيدروجين والثقة في إعادة البيع. في حين أن المتبنين الأوائل يقدرون الأداء البيئي ونطاق القيادة، فإن اختراق السوق الشامل يعتمد على كثافة البنية التحتية وخفض التكاليف عبر مداخن خلايا الوقود وأنظمة تخزين الهيدروجين. في الأسواق الناضجة، تعمل مركبات خلايا الوقود للركاب بشكل متزايد كنماذج تكنولوجية تدعم تطوير النظام البيئي على نطاق أوسع.

تمثل المركبات التجارية القطاع الأسرع نموًا في سوق مركبات خلايا الوقود. تستفيد الشاحنات المتوسطة والثقيلة بشكل كبير من خلايا وقود الهيدروجين بسبب سعة الحمولة العالية، والطرق التي يمكن التنبؤ بها، والتزود بالوقود المركزي. يفضل مشغلو الخدمات اللوجستية بشكل متزايد منصات خلايا الوقود للنقل لمسافات طويلة والنقل الإقليمي، حيث تواجه حلول البطاريات الكهربائية قيودًا على النطاق ووقت التوقف عن العمل.

يقدر مشغلو الأساطيل الاستمرارية التشغيلية التي توفرها إعادة التزود بالوقود السريع والمدى الممتد. تكتسب شاحنات خلايا الوقود أيضًا قوة جذب في عمليات الموانئ، والخدمات اللوجستية للمستودعات، وممرات الشحن بين المدن. تعمل الحوافز الحكومية ولوائح الانبعاثات التي تستهدف إزالة الكربون من الشحن على تعزيز احتمالات التبني داخل هذا القطاع.

من المتوقع أن يُظهر قطاع الحافلات والحافلات نموًا كبيرًا في السوق، وذلك بسبب النشر الحكومي المتزايد للحافلات التي تعمل بخلايا الوقود في بعض البلدان. تقوم وكالات النقل العام بشكل متزايد بنشر الحافلات التي تعمل بخلايا الوقود كجزء من استراتيجيات النقل الخالية من الانبعاثات. توفر هذه المركبات تشغيلًا هادئًا وبعيد المدى وأداءً ثابتًا في مختلف المناخات. على عكس الحافلات التي تعمل بالبطارية الكهربائية، تحافظ الحافلات التي تعمل بخلايا الوقود على الكفاءة التشغيلية في البيئات الباردة وأثناء التشغيل اليومي المستمر.

غالبًا ما تدعم برامج المشتريات البلدية الحافلات التي تعمل بخلايا الوقود من خلال الإعانات وعقود الخدمة طويلة الأجل. وبينما تسعى سلطات النقل إلى تحديث الأساطيل مع تلبية متطلبات الاستدامة، تكتسب الحافلات التي تعمل بخلايا الوقود قوة جذب، لا سيما في المناطق التي لديها سلاسل توريد هيدروجين راسخة.

عن طريق تحليل المستخدم النهائي

القطاع الخاص سيُظهر نمواً هائلاً في السوق خلال فترة التوقعات

حسب المستخدم النهائي، تشمل قطاعات السوق القطاعين الخاص والتجاري.

من المتوقع أن يهيمن قطاع المستخدم النهائي الخاص على السوق خلال الفترة المتوقعة. إن الدعم الحكومي لشراء مركبات خلايا الوقود للمستهلكين يقود نمو هذا القطاع في السوق. تشكل المؤسسات الخاصة حصة متزايدة من اعتماد مركبات خلايا الوقود، لا سيما في قطاعات الخدمات اللوجستية والتصنيع والطاقة. تقوم الشركات التي لديها أهداف الاستدامة بنشر أساطيل خلايا الوقود بشكل متزايد لتقليل الانبعاثات والوفاء بالالتزامات البيئية. تستفيد عمليات التخزين وعمليات الموانئ والحرم الجامعي الصناعي من الطرق التي يمكن التنبؤ بها والتزود بالوقود المركزي، مما يجعل المركبات التي تعمل بالطاقة الهيدروجينية قابلة للحياة من الناحية التشغيلية.

ويقدر مشغلو الأساطيل الخاصة أيضًا تقنية خلايا الوقود لقابليتها للتوسع وتوافقها مع أنظمة إدارة الأسطول الحالية. ومع توسع البنية التحتية للهيدروجين، من المتوقع أن يتسارع اعتماد القطاع الخاص، لا سيما بين المنظمات التي لديها استراتيجيات طويلة الأجل لإزالة الكربون.

ومن المتوقع أن يُظهر قطاع المستخدم النهائي التجاري نمواً جيداً في السوق، وذلك بسبب ارتفاع التمويل الحكومي لاستخدام مركبات خلايا الوقود، مثل الحافلات والمركبات الخفيفة الثقيلة، للاستخدام العام. تظل الوكالات الحكومية محورية في التبني المبكر لخلايا الوقود من خلال البرامج التجريبية، ومبادرات النقل العام، وتمويل البنية التحتية. غالبًا ما تعمل سلطات النقل البلدية، والخدمات البريدية، وأساطيل المرافق العامة كمتبنين مبكرين، حيث تعمل على الاستفادة من التمويل العام لتعويض التكاليف الأولية.

تلعب مواءمة السياسات دورًا حاسمًا في هذا القطاع. وتظهر المناطق التي لديها خرائط طريق للهيدروجين، وتفويضات خالية من الانبعاثات، وحوافز المشتريات العامة، معدلات نشر أعلى. كما تعمل المشاريع التجريبية المدعومة من الحكومة بمثابة منصات للتحقق من النشر التجاري على نطاق أوسع.

ديناميات التبني على مستوى القطاع

تختلف أنماط الاعتماد بشكل كبير حسب المنطقة الجغرافية وحالة الاستخدام. وفي منطقة آسيا والمحيط الهادئ، تهيمن الحافلات التي تعمل بخلايا الوقود والشاحنات التجارية بسبب التخطيط الحكومي المنسق والتعاون الصناعي. وتركز أوروبا على ممرات الهيدروجين ومبادرات النقل عبر الحدود، في حين تركز أمريكا الشمالية على النقل بالشاحنات الثقيلة والخدمات اللوجستية للموانئ.

تظل مسارات التكلفة، وتوافر البنية التحتية، والوضوح التنظيمي هي المحددات الرئيسية لسرعة الاعتماد. ومع تزايد حجم إنتاج الهيدروجين ونضوج التكنولوجيا، من المتوقع حدوث تقارب بين القطاعات، مع زيادة التداخل بين التطبيقات العامة والخاصة.

الآثار التنافسية عبر القطاعات

يقوم المصنعون بشكل متزايد بتصميم مجموعات المنتجات لتلبية متطلبات قطاعات محددة. تسمح منصات المركبات المعيارية لمصنعي المعدات الأصلية بتخصيص المحركات وقدرات التخزين وأنظمة التحكم لحالات الاستخدام المختلفة. يعمل هذا النهج المعياري على تقليل تكاليف التطوير وتسريع وقت طرح المنتج في السوق.

أصبحت الشراكات بين شركات تصنيع المركبات وشركات الطاقة ومقدمي البنية التحتية عنصرا أساسيا في توسيع السوق. تكتسب العروض المتكاملة التي تجمع المركبات، والوصول إلى الوقود، وخدمات الصيانة، جاذبية كبيرة، لا سيما بين مشغلي الأساطيل الذين يبحثون عن تكاليف تشغيل يمكن التنبؤ بها.

التحليل الإقليمي لسوق مركبات خلايا الوقود

Europe Fuel Cell Vehicle Market Size, 2025

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

حسب المنطقة، تم تقسيم السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وبقية العالم.

تحليل سوق مركبات خلايا الوقود في آسيا والمحيط الهادئ

من المتوقع أن تهيمن منطقة آسيا والمحيط الهادئ على الحصة السوقية لمركبات خلايا الوقود خلال الفترة المتوقعة. تعد اليابان وكوريا الجنوبية من الدول المحركة الرئيسية لنمو هذا السوق في هذه المنطقة. إن المبادرات الحكومية في اليابان لاستخدام مركبات خلايا الوقود ودعم المستهلكين من خلال الإعانات المالية لشراء المركبات تقود نمو السوق في هذه المنطقة.

وتظل منطقة آسيا والمحيط الهادئ محركًا رئيسيًا للنمو في مجال مركبات خلايا الوقود، مدفوعة بخرائط طريق وطنية منسقة وقدرة تصنيعية واسعة النطاق. تعطي الحكومات الأولوية للهيدروجين كجزء من أهداف تحول الطاقة الأوسع. يدعم الاستثمار القوي في البنية التحتية وسلاسل التوريد توسيع نطاق الاعتماد عبر العديد من البلدان.

سوق مركبات خلايا الوقود في اليابان

وتحتفظ اليابان بمكانة رائدة في نشر مركبات خلايا الوقود من خلال استراتيجيات الهيدروجين طويلة الأمد والدعم السياسي المستمر. ويواصل مصنعو السيارات توسيع عروض خلايا الوقود، مدعومة بشبكة راسخة للتزود بالوقود والقبول العام لتنقل الهيدروجين.

سوق مركبات خلايا الوقود في الصين

يتقدم قطاع مركبات خلايا الوقود في الصين من خلال البرامج التجريبية الإقليمية وتنمية التجمعات الصناعية. وتركز الحوافز الحكومية على الأساطيل التجارية، والمركبات اللوجستية، ووسائل النقل الثقيلة. ويدعم توسيع قدرات التصنيع المحلية النشر القابل للتطوير عبر المقاطعات الرئيسية.

تحليل سوق مركبات خلايا الوقود في أمريكا الشمالية

تمثل أمريكا الشمالية سوقًا متقدمًا تقنيًا لمركبات خلايا الوقود، مدعومة بالمبادرات الفيدرالية لإزالة الكربون والاستثمار المستدام في البنية التحتية. وتقود الولايات المتحدة الانتشار الإقليمي من خلال الممرات التجريبية، والشراكات بين القطاعين العام والخاص، والتبني التجاري المبكر. تستمر المواءمة القوية للسياسات وبرامج البحث المستمرة في تسريع تطوير السوق عبر قطاعات الشحن والعبور.

من المتوقع أن تظهر أمريكا الشمالية نمواً مطرداً في سوق مركبات خلايا الوقود خلال الفترة المتوقعة، وذلك بسبب انخفاض عدد مركبات خلايا الوقود. من المتوقع أن ينمو سوق مركبات خلايا الوقود في الولايات المتحدة بشكل ملحوظ، ليصل إلى قيمة تقديرية تبلغ 331.3 مليون دولار أمريكي بحلول عام 2026

سوق مركبات خلايا الوقود في الولايات المتحدة

تظل الولايات المتحدة مركزًا رئيسيًا لابتكار المركبات التي تعمل بخلايا الوقود، خاصة في عمليات النقل والأسطول الثقيلة. تدعم الحوافز الفيدرالية، وتفويضات خفض الانبعاثات على مستوى الولاية، وتمويل مركز الهيدروجين النشر على نطاق واسع. تظل كاليفورنيا مركزية، في حين أن الاهتمام المتزايد من مشغلي الخدمات اللوجستية يؤدي إلى اعتماد جغرافي أوسع.

تحليل سوق مركبات خلايا الوقود في أوروبا

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

وتحافظ أوروبا على تقدم مطرد في اعتماد مركبات خلايا الوقود، مدعومة باستراتيجيات الهيدروجين المنسقة وتخطيط البنية التحتية عبر الحدود. تعطي المنطقة الأولوية لإزالة الكربون من ممرات الشحن وأساطيل النقل العام. وتشجع أطر السياسات وآليات التمويل المتسقة الاستثمار طويل الأجل عبر الدول الأعضاء.

تعد أوروبا ثاني أكبر منطقة في السوق ومن المتوقع أن تظهر نموًا كبيرًا في السوق خلال الفترة المتوقعة. تعد فرنسا رائدة في هذه المنطقة بسبب الانتشار الهائل للمركبات التجارية في البلاد للاستخدام العام والحكومي.

سوق مركبات خلايا الوقود في ألمانيا

تلعب ألمانيا دورًا رائدًا في مجال التنقل الهيدروجيني في أوروبا، مدعومة بالسياسة الصناعية وقدرات التصنيع القوية. تشجع استراتيجيات الهيدروجين الوطنية على نشر خلايا الوقود عبر الخدمات اللوجستية والنقل العام والأساطيل البلدية. تعمل البرامج التعاونية بين الصناعة والحكومة على تسريع مسارات التسويق.

سوق مركبات خلايا الوقود في المملكة المتحدة

تواصل المملكة المتحدة تعزيز التنقل بخلايا الوقود من خلال برامج تجريبية مستهدفة وحوافز تنظيمية. تدعم كهربة النقل العام ونشر حافلات الهيدروجين التبني المبكر. وتعزز الشراكات الاستراتيجية بين الوكالات الحكومية ومقدمي التكنولوجيا زخم السوق على المدى الطويل.

تحليل سوق مركبات خلايا الوقود في أمريكا اللاتينية

تظهر أمريكا اللاتينية اعتماداً مبكراً لتنقل خلايا الوقود، مدفوعاً باستراتيجيات الطاقة النظيفة والمبادرات التجريبية. وتستكشف دول مثل شيلي والبرازيل وسائل النقل التي تعمل بالهيدروجين ضمن أجندات أوسع لإزالة الكربون. ولا تزال القيود المفروضة على البنية التحتية تشكل عائقا، على الرغم من تزايد الزخم السياسي.

تحليل سوق مركبات خلايا الوقود في الشرق الأوسط وأفريقيا

لا تزال منطقة الشرق الأوسط وأفريقيا في المرحلة الأولى من اعتماد المركبات التي تعمل بخلايا الوقود، بدعم من استراتيجيات الهيدروجين الوطنية ومبادرات الاستدامة. وتعطي دول الخليج الأولوية لتطوير الهيدروجين، بينما تستكشف الأسواق الأفريقية المختارة مشاريع تجريبية تتماشى مع أهداف تنويع الطاقة على المدى الطويل.

المناظر الطبيعية التنافسية

قامت شركة تويوتا موتور بتطوير تكنولوجيا خلايا الوقود للتطبيقات البحرية.

المشهد التنافسي يصور أنسوق خلايا الوقودتهيمن عليها شركة تويوتا موتور. تُظهر تقنية خلايا الوقود من تويوتا القدرة على التكيف مع مجموعة متنوعة من التطبيقات البحرية.

وتقوم تويوتا أيضًا بتطوير تقنيات لمجتمع يعتمد على الهيدروجين، كما هو مذكور في التحدي البيئي 2050. ويدعم هذا المشروع أيضًا رؤية وهدف مجتمع يعتمد على الهيدروجين.

يضم سوق مركبات خلايا الوقود مجموعة مركزة من شركات تصنيع السيارات العالمية وشركات الطاقة ومقدمي التكنولوجيا المتخصصين الذين يشكلون مسارات النشر والابتكار التجاري. تتأثر قيادة السوق بقدرات التكامل الرأسي، والوصول إلى سلسلة توريد الهيدروجين، ومواءمة السياسات طويلة المدى.

تحتفظ شركات تصنيع المعدات الأصلية الكبرى للسيارات بمكانة قوية من خلال تطوير خلايا الوقود داخليًا، وخبرة تكامل الأنظمة، وعمليات النشر التجريبية واسعة النطاق. تركز هذه الشركات على تحسين كثافة الطاقة، وتوسيع نطاق المركبات، وتقليل إجمالي تكاليف النظام لتسريع عملية التسويق عبر قطاعات الركاب والقطاعات التجارية. تظل الشراكات الإستراتيجية مع مقدمي البنية التحتية للهيدروجين أمرًا أساسيًا لتوسيع السوق.

تساهم شركات تكنولوجيا خلايا الوقود المتخصصة في تصميمات المكدسات المتقدمة، وتجميعات الأقطاب الكهربية الغشائية، وأنظمة التحكم في الطاقة. دورهم حاسم في تحسين الكفاءة والمتانة والأداء الحراري. يتعاون العديد منهم مع مصنعي المعدات الأصلية للسيارات من خلال اتفاقيات التطوير المشتركة أو نماذج الترخيص.

تعمل شركات الطاقة وموردو الغاز الصناعي على تشكيل المشهد التنافسي بشكل متزايد من خلال الاستثمار في شبكات إنتاج وتخزين وتوزيع الهيدروجين. إن مشاركتهم تقلل من اختناقات البنية التحتية وتدعم استقرار النظام البيئي على المدى الطويل.

إن التعاون التكنولوجي، والبرامج التجريبية التي تدعمها الحكومة، والتحالفات بين القطاعات هي التي تحدد الديناميكيات التنافسية الحالية. يعطي المشاركون في السوق الأولوية لقابلية التوسع والمواءمة التنظيمية وتحسين التكلفة لتأمين مكانة طويلة المدى في اقتصاد الهيدروجين سريع التطور.

قائمة الشركات الرئيسية المذكورة في التقرير:

- شركة تويوتا موتور (تويوتا، آيتشي، اليابان)

- شركة هيونداي موتور(سيول، كوريا الجنوبية)

- شركة نيسان موتور (يوكوهاما، كاناغاوا، اليابان)

- Daimler AG (شتوتغارت، بادن فورتمبيرغ)

- أودي AG (تسفيكاو، ألمانيا)

- BMW AG (ميونخ، ألمانيا)

التطورات الصناعية الرئيسية:

- مارس 2024 – شركة تويوتا موتور:قامت تويوتا بتوسيع قدرتها على إنتاج خلايا وقود الهيدروجين لدعم الجيل القادم من المركبات التجارية. وتركز المبادرة على تحسين كفاءة المكدس والمتانة والقدرة التنافسية من حيث التكلفة لتطبيقات النقل الثقيلة.

- يونيو 2024 – مجموعة هيونداي موتور:أطلقت شركة هيونداي منصة نظام خلايا الوقود المطورة المصممة للشاحنات والحافلات طويلة المدى. ويعزز النظام كثافة الطاقة والكفاءة الحرارية، ويدعم نشر الأسطول التجاري على نطاق أوسع.

- سبتمبر 2024 – الشراكة بين Bosch وCellcentric:قامت شركة Bosch وCellcentric بتطوير مشترك لوحدات خلايا الوقود القابلة للتطوير للمركبات التجارية. يركز التعاون على المكونات الموحدة لتسريع التصنيع الصناعي وتقليل تكاليف النظام.

- فبراير 2025 – التعاون بين تويوتا وإيسوزو:قامت شركتا تويوتا وإيسوزو بتوسيع برنامجهما لتطوير الشاحنات التي تعمل بخلايا الوقود، مستهدفين العمليات اللوجستية الخالية من الانبعاثات. تركز الشراكة على تحسين نطاق المركبات وكفاءة التزود بالوقود وتكامل الأسطول.

- أبريل 2025 – توسعة هيونداي للتنقل بالهيدروجين:أعلنت شركة هيونداي عن توسيع نظامها البيئي للتنقل الهيدروجيني عبر أسواق دولية مختارة. تتضمن المبادرة النشر المتكامل للمركبات، والبنية التحتية لتزويد الوقود، ومنصات إدارة الأسطول الرقمية لدعم التبني التجاري.

تغطية التقرير

يقدم تقرير سوق مركبات خلايا الوقود تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات الرائدة وأنواع المنتجات والتطبيقات الرائدة للمنتج. وإلى جانب ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير العديد من العوامل التي ساهمت في نمو السوق خلال السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

وحدة |

القيمة (مليون دولار أمريكي) |

|

التقسيم |

حسب نوع السيارة

|

|

بواسطة المستخدم النهائي

|

|

|

بواسطة الجغرافيا

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية بلغ 5.81 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 305.2 مليار دولار أمريكي في عام 2034.

وفي عام 2025، بلغت القيمة السوقية 5.81 مليار دولار أمريكي.

ينمو بمعدل نمو سنوي مركب قدره 55.3٪، وسيظهر السوق نموًا هائلاً في الفترة المتوقعة (2026-2034).

ومن المتوقع أن يكون قطاع سيارات الركاب هو القطاع الرائد في هذا السوق خلال الفترة المتوقعة.

تعد اللوائح الحكومية الصارمة للانبعاثات هي العامل الرئيسي الذي يقود سوق مركبات خلايا الوقود.

شركة تويوتا موتور هي اللاعب الرائد في السوق العالمية.

سيطرت منطقة آسيا والمحيط الهادئ على حصة السوق في عام 2025.

ومن المرجح أن يؤدي التمويل الحكومي المتزايد لمحطات التزود بالوقود الهيدروجيني إلى جانب اللوائح الحكومية الصارمة إلى فتح مساحات سوقية جديدة لمركبات خلايا الوقود.

- 2021-2034

- 2025

- 2021-2024

- 140

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة