حجم سوق إمدادات الطاقة العسكرية، والمشاركة وتحليل الصناعة، حسب المنصات (المنصات الجوية، والمنصات البرية، والمنصات البحرية، والمنصات الفضائية والاستراتيجية، والبنية التحتية العسكرية الثابتة)، حسب المكونات (الأجهزة والبرامج)، حسب التطبيق (C4ISR وحوسبة المهام، والرادار والحرب الإلكترونية، والاتصالات وروابط البيانات، والإلكترونيات والتحكم في الحرائق، وإلكترونيات أنظمة الأسلحة والصواريخ، والأنظمة غير المأهولة والروبوتية، والبنية التحتية وأنظمة الدعم)، حسب طاقة الإخراج التصنيف (طاقة منخفضة، طاقة متوسطة، طاقة عالية، طاقة عالية جدًا)، حسب المستخدم النهائي، والتوقعات الإقليمية، 2026-2034

حجم سوق إمدادات الطاقة العسكرية والتوقعات المستقبلية

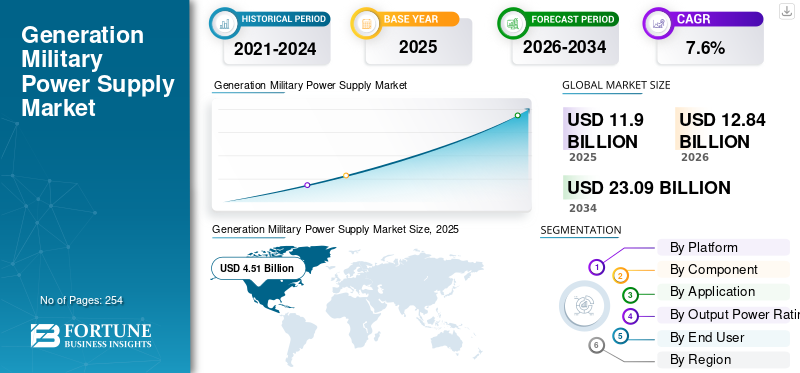

بلغت قيمة سوق إمدادات الطاقة العسكرية العالمية 11.90 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 12.84 مليار دولار أمريكي في عام 2026 إلى 23.09 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 7.6٪ خلال الفترة المتوقعة.

تشتمل مصادر الطاقة العسكرية للجيل على وحدات AC إلى DC وDC إلى DC القوية، ومحولات VPX/VME ومحولات الطوب، والعاكسات، والبطاريات، وأنظمة UPS، جنبًا إلى جنب مع أجهزة وبرامج تكييف الطاقة ذات الصلة. تحافظ هذه الأنظمة على تشغيل المنصات القتالية وأجهزة الاستشعار والأسلحة وأنظمة القيادة بشكل موثوق في بيئات عسكرية قاسية، سواء على الطائرات أو السفن أو المركبات أو الأقمار الصناعية أو المواقع الثابتة. هذا التوسع في السوق مدفوع بالقوات المسلحة التي تقوم بدمج المزيد من الإلكترونيات في كل منصة، بما في ذلكأجهزة الاستشعاروالمعالجات وروابط البيانات والحرب الإلكترونية ووحدات الذكاء الاصطناعي. يثير هذا الاتجاه الحاجة إلى كثافة طاقة أكبر وكفاءة عالية.

يشمل اللاعبون الرئيسيون في سوق إمدادات الطاقة العسكرية المتقدمة كلا من البائعين المتخصصين في تحويل الطاقة ومقاولي الدفاع الكبار. تعد شركات مثل TDK-Lambda، وVicor، وSynQor، وVPT، وXP Power، وAdvanced Conversion Technology، وMilpower Source، وGaia Converter، من بين اللاعبين الرئيسيين في السوق. تركز هذه الشركة على وحدات AC-DC وDC-DC عالية الموثوقية، وبطاقات VPX وVME، والطوب المخصص للبيئات العسكرية القاسية. ويحيط بهم كبار شركات التكامل ومصنعي المعدات الدفاعية الأصلية مثل BAE Systems، وThales، وLeonardo، وRTX، وNorthrop Grumman، وLockheed Martin، وHoneywell، وSafran، وHENSOLDT، وElbit، وIAI.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق:

زيادة الاستخدامات والتكامل الإضافي للأجهزة الإلكترونية على المنصات العسكرية يقود نمو السوق

تحتوي كل منصات القتال الحديثة الآن على إلكترونيات إضافية أكثر من ذي قبل. تتنافس رادارات AESA الجديدة، وأجنحة الحرب الإلكترونية متعددة النطاقات، والإلكترونيات عالية الدقة، وأجهزة الكمبيوتر ذات المهام الإضافية، وروابط البيانات، والعتاد السيبراني، ومعالجات AI/ML، على الطاقة والتبريد داخل نفس هيكل الطائرة أو الهيكل أو السيارة. لا تستطيع الحافلات Legacy 28 Vdc ومكونات الجيل الأقدم استخدام أي شيء آخر مع متطلبات الأحمال الأعلى والحجم والوزن ومتطلبات الطاقة الأكثر إحكامًا وملفات تعريف المهام الأكثر صرامة. مما أدى إلى قيام الشركات المصنعة ووزارات الدفاع بالترقية إلى محولات AC-DC وDC-DC عالية الكثافة، وبطاقات الطاقة VPX، ووحدات DC-UPS الذكية، وقضبان الطاقة المُدارة رقميًا، مما يؤدي إلى توسع السوق.

في يوليو 2023، أطلقت SynQor مصدر طاقة VPX جديد ثلاثي الطور ومدخل تيار متردد (VPX-3U-AC115-3-C). يستهدف هذا المنتج الهياكل العسكرية والفضائية المتقدمة. إنه يفي بمعايير VITA 62.1 وMIL-STD ويمكنه توفير طاقة فعالة بقدرة 28 فولت تيار مستمر تزيد عن 47 إلى 800 هرتز لمدخلات الطائرات والمركبات. يستجيب هذا التطور للطلب على أنظمة طاقة أكثر كثافة ومرونة لدعم الحمولات الإلكترونية المتزايدة.

قيود السوق

المعايير العسكرية الصارمة وضوابط التصدير تقيد نمو السوق

يتعين على موردي إمدادات الطاقة العسكرية التعامل مع الكثير من الأعمال الورقية وعمليات التأهيل. للحصول على وحدة إمداد الطاقة على مركبة أو طائرة أو سفينة أورادار، يجب أن يجتاز اختبارات MIL-STD للطاقة وEMI المختلفة (1275، 704، 461، 810، VITA-62، وغيرها). يجب أن تستوفي ضوابط الأجزاء المقلدة وتتوافق بشكل منتظم مع قواعد التصدير الخاصة بـ ITAR/DFARS. تضيف كل وحدة جديدة أو إعادة تصميم مزيدًا من وقت الاختبار والوثائق وعمليات التدقيق، وفي بعض الأحيان إعادة التأهيل الكاملة، حتى بالنسبة للتغييرات الطفيفة في المكونات، مما يعيق نمو السوق.

على سبيل المثال، في فبراير 2024، أصدرت وزارة الدفاع الأمريكية DoDI 4140.67 بشأن منع التزييف. تؤكد هذه السياسة المحدثة على اكتشاف الأجزاء الإلكترونية وإصلاحها وتتبعها في جميع الأسلحة وأنظمة المعلومات.

فرص السوق:

تعمل كهربة السفن والمركبات والقواعد على خلق فرص كبيرة في سوق إمدادات الطاقة العسكرية

وتتحول القوات المسلحة من توفير ما يكفي من طاقة التيار المستمر لتشغيل الإلكترونيات إلى استخدام منصات كهربائية بالكامل أو كهربائية هجينة وشبكات صغيرة على السفن والمركبات التكتيكية والقواعد الثابتة. يتطلب الدفع الكهربائي المتكامل على المقاتلات السطحية، ومحركات الأقراص الهجينة، وأجهزة الاستشعار عالية الطاقة، وأسلحة الطاقة الموجهة، طاقة كهربائية أعلى بكثير وأكثر نظافة وأكثر ديناميكية من الأنظمة القديمة. يفتح هذا التغيير فرصًا لأنواع جديدة من المحولات عالية الطاقة، وتوزيع الحالة الصلبة، وأنظمة الطاقة العسكرية الجاهزة للشبكات الصغيرة. على الأرض، أصبحت الشبكات الصغيرة التكتيكية والاتصالات الموحدة بين المولدات والتخزين والأحمال من ميزات التصميم الأساسية بدلاً من المشاريع التجريبية.

بالإضافة إلى ذلك، تعمل الاستثمارات المتزايدة في الجيل القادم من إمدادات الطاقة العسكرية، جنبا إلى جنب مع التكامل التدريجي لمصادر الطاقة المتجددة في الشبكات الصغيرة التكتيكية والبنية التحتية الأساسية، على خلق فرص جديدة لأنظمة تحويل الطاقة الذكية والفعالة.

على سبيل المثال، تعد المدمرات من فئة Zumwalt التابعة للبحرية الأمريكية (DDG-1000) أول مقاتلة سطحية تعمل بالدفع الكهربائي الكامل. إنهم يستخدمون نظام الطاقة المتكامل (IPS) الذي يولد ويحول طاقة الجهد العالي لكل من أنظمة الدفع والسفن. يدعم هذا التصميم أجهزة الاستشعار والأسلحة عالية الطاقة المستقبلية.

اتجاهات سوق إمدادات الطاقة العسكرية:

التحول نحو أنظمة الطاقة عالية الكثافة المُدارة رقميًا يؤدي إلى تغيير السوق

الاتجاه الملحوظ هو أن الشركات المصنعة تبتعد عن الوحدات الضخمة والبسيطة إلى وحدات أصغر وعالية الكثافة وبطاقات الطاقة VPX/VITA-62 التي يمكن مراقبتها والتحكم فيها رقميًا. نظرًا لأن الشركات المصنعة تريد المزيد من الطاقة في مساحة أصغر، والامتثال الكامل لـ MIL-STD، والقدرة على التحقق من صحة السكك الحديدية، ودرجة الحرارة من داخل كمبيوتر المهمة. وهذا يقود إلى استخدام عائلات DC-DC التجارية العسكرية المعيارية وإمدادات VPX.

تحديات السوق:

تشكل سلاسل توريد الإلكترونيات الدفاعية والإلكترونيات الدقيقة الهشة تحديًا لنمو السوق

أصبح الطلب على أنظمة الطاقة العسكرية الجديدة، وبناء حلول إمدادات الطاقة العسكرية وتسليمها في الوقت المحدد، أكثر صعوبة. إن سلسلة التوريد للمكونات عالية الموثوقية هشة وحساسة من الناحية السياسية. تتطلب وحدات إمداد الطاقة القوية أجزاء متخصصة، مثل الإلكترونيات الدقيقة المقاومة للإشعاع، وأشباه موصلات الطاقة، والمغناطيسات، والمكثفات، والمواد الأرضية النادرة. ويأتي العديد من هذه المكونات من موردين عالميين محدودين، وفي بعض الحالات، تتركز بشكل كبير في عدد قليل من البلدان. وتعمل ضوابط التصدير، والعقوبات، والقيود التجارية، والجهود الأوسع نطاقا لتقليل الاعتماد على الصين، على زيادة المهل الزمنية والتكاليف ومخاطر إعادة التصميم.

تأثير الحرب الروسية الأوكرانية

الحرب بين روسيا وأوكرانيا تتسارع ولكنها تغير أيضًا الطلب في السوق

وتسببت الحرب في أعلى إنفاق دفاعي منذ سنوات، خاصة في أوروبا وبعض أجزاء الشرق الأوسط. ويعزز هذا الارتفاع الطلب على إمدادات الطاقة في الرادارات الجديدة، وأنظمة GBAD، وعقد C4ISR، وأجنحة الحرب الإلكترونية، والبنية التحتية المعززة. الميزانيات ترتفع، وتعطي الحكومة الأولوية للدفاع الجوي والصاروخي والمدفعية والذخيرة والطائرات بدون طيارالحرب الإلكترونيةالأجهزة والمنصات. كل هذه تحتاج إلى الكثير من إلكترونيات الطاقة. وفي الوقت نفسه، فإن العقوبات المفروضة على روسيا، وضوابط التصدير، والاندفاع إلى توطين إنتاج الذخيرة والصواريخ في أوروبا، تؤدي إلى إجهاد إمدادات المكونات، وخطوط الأنابيب المؤهلة، والتسعير. ونتيجة لذلك، يسارع مصنعو المعدات الأصلية إلى زيادة السعة أثناء التعامل مع بيئة تنظيمية وسلسلة توريد أكثر تعقيدًا.

على سبيل المثال، وفقًا لمعهد ستوكهولم الدولي لأبحاث السلام (SIPRI) في عام 2025، وصل الإنفاق العسكري العالمي إلى 2.72 تريليون دولار أمريكي في عام 2024، أي بزيادة قدرها 9.4٪ بالقيمة الحقيقية عن العام السابق. ويمثل هذا الارتفاع الأكثر حدة منذ انتهاء الحرب الباردة، مع نمو سريع بشكل خاص في أوروبا والشرق الأوسط في أعقاب الغزو الروسي الشامل لأوكرانيا. وفي الوقت نفسه، اعتمد الاتحاد الأوروبي قانون دعم إنتاج الذخيرة (ASAP) في يوليو 2023 لزيادة القدرة الصناعية لقذائف المدفعية والصواريخ.

حجم سوق إمدادات الطاقة العسكرية لجيل أمريكا الشمالية، 2021-2034 (مليار دولار أمريكي)

تحليل التجزئة

بواسطة منصة

تكامل الرادار والحرب الإلكترونية وإلكترونيات الطيران المتزايد للمنصات الجوية يدفع النمو في إمدادات الطاقة العسكرية

من حيث المنصة، يتم تصنيف السوق إلى المنصات الجوية، والمنصات الأرضية، والمنصات البحرية، والمنصات الفضائية والاستراتيجية، والأشعة تحت الحمراء العسكرية الثابتة.

يهيمن قطاع المنصات الجوية على سوق إمدادات الطاقة العسكرية. كل مقاتلة وقاذفة قنابل وطائرات ISR ومتقدمةهليكوبترأصبح دعم خادم الطيران. تتطلب رادارات AESA، ومجموعات الحرب الإلكترونية الرقمية، وكبسولات الاستهداف، وروابط البيانات ذات النطاق الترددي العالي، وأجهزة الكمبيوتر المدمجة بأجهزة الاستشعار، ومسرعات الذكاء الاصطناعي بشكل متزايد، طاقة نظيفة ومنظمة بإحكام داخل هيكل طائرة مقيد بالمساحة والوزن والطاقة (SWaP). غالبًا ما تتطلب ترقية إلكترونيات الطيران أو الرادار أو الحرب الإلكترونية تحديثًا موازيًا لنظام طاقة الطائرة. يتضمن ذلك محولات AC-DC/DC-DC عالية الكثافة، وبطاقات الطاقة VPX، وأجهزة DC-UPS الأكثر ذكاءً، وأجهزة توزيع الطاقة، مما يؤدي إلى الهيمنة على هذا القطاع.

- على سبيل المثال، في أبريل 2025، أكملت مجموعة الحرب الإلكترونية من الجيل التالي من Viper Shield من L3Harris لطائرات F-16 Block 70 أول رحلة لها على متن طائرة تابعة للقوات الجوية الملكية البحرينية في قاعدة إدواردز الجوية. ومن المتوقع أن تدخل الخدمة في عام 2026، مضيفة حمولة حرب إلكترونية رقمية عالية الطاقة بالإضافة إلى رادار AESA وإلكترونيات الطيران الحالية.

يعد قطاع المنصات الفضائية والاستراتيجية هو القطاع الأسرع نموًا في السوق ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 10.3٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب المكون

تعمل التصميمات التي تركز على الأجهزة على زيادة الإيرادات في سوق إمدادات الطاقة العسكرية

على أساس المكونات، يتم تصنيف السوق إلى الأجهزة والبرمجيات.

تمتلك الأجهزة أكبر حصة في السوق نظرًا لأن كل نظام مهمة يعتمد على مكونات تحويل الطاقة المادية. وتشمل هذه الواجهات الأمامية القوية AC-DC، ووحدات DC-DC، وبطاقات VPX/VITA-62، والعاكسات، والمقومات، وشواحن البطاريات، ووحدات DC-UPS. ويجب أن تتحمل الصدمات والاهتزازات ودرجات الحرارة القصوى ومعايير MIL-STD EMI الصارمة. على الرغم من أهمية البرامج والمراقبة والتحكم، فإن الربح الحقيقي يأتي من الصناديق والبطاقات المعدنية المؤهلة التي يمكنها توصيل مئات إلى آلاف الواط بشكل مستمر في الطائرات والسفن والمركبات والملاجئ. مع إضافة المنصات لمزيد من الإلكترونيات، يقوم عملاء الدفاع بشراء أجهزة عالية الكثافة ومفلترة EMI وعامل الشكل القياسي، ويستمر هذا القطاع في السيطرة على نمو السوق.

- على سبيل المثال، تقدم شركات Milpower Source وVicor وAmphenol Aerospace وNAI وغيرها من الشركات باستمرار مصادر طاقة جديدة متينة AC-DC وVITA-62 VPX. توفر هذه المنتجات ما يزيد عن 600 إلى 1400 واط مع مرشحات EMI مدمجة وتتوافق مع MIL-STD-704/810/461. يتم تسويقها على وجه التحديد كأجهزة سهلة الاستخدام للمنصات الجوية والبرية والبحرية.

يعد قطاع البرمجيات هو القطاع الأسرع نموًا في السوق ومن المتوقع أن ينمو بمعدل نمو سنوي مركب يبلغ 13.5٪ خلال الفترة المتوقعة.

عن طريق التطبيق

C4ISR وتحديث حوسبة المهام يقودان النمو في سوق إمدادات الطاقة العسكرية

بناءً على التطبيق، يتم تقسيم السوق إلى C4ISR وحوسبة المهام، والرادار والحرب الإلكترونية، والاتصالات وروابط البيانات، والإلكترونيات الضوئية والتحكم في الحرائق، وإلكترونيات أنظمة الأسلحة والصواريخ، والأنظمة غير المأهولة والروبوتية، والبنية التحتية وأنظمة الدعم.

تهيمن C4ISR وحوسبة المهام على حصة سوق إمدادات الطاقة العسكرية. تمتلئ C4ISR وحوسبة المهام بالخوادم وبطاقات الترددات اللاسلكية والتشفير والتخزين وأجهزة الراديو ومسرعات الذكاء الاصطناعي التي تحتاج إلى العمل على مدار الساعة طوال أيام الأسبوع في المركبات والملاجئ والسفن والمواقع الثابتة. يتطلب تثبيت الشبكة أو تنفيذ برنامج جديد لإدارة المعارك إدارة طاقة أكثر كثافة ونظافة وحماية أفضل. ولهذا السبب يعتبر C4ISR وحوسبة المهام مجالًا رائدًا في حلول إمدادات الطاقة العسكرية.

- على سبيل المثال، في أكتوبر 2024، تلقت شركة Leidos عقدًا بقيمة 331 مليون دولار أمريكي لتحديث الشبكة العالمية الموحدة للجيش الأمريكي. يتماشى هذا مع استراتيجية تحديث شبكة الجيش وخطة الشبكة الموحدة ويهدف إلى نشر بنية موحدة محددة بالبرمجيات عبر مواقع متعددة.

يعد قطاع الأنظمة غير المأهولة والروبوتية هو القطاع الأسرع نموًا في السوق بمعدل نمو سنوي مركب يبلغ 9.9٪ خلال الفترة المتوقعة.

حسب تصنيف طاقة الإخراج

الدور المحوري في حوامل C4ISR وأنظمة VPX، قطاع الطاقة المتوسطة (500 واط إلى 2.50 كيلو واط) يهيمن على السوق

استنادًا إلى تصنيف طاقة الخرج، يتم تقسيم السوق إلى طاقة منخفضة (<500 واط)، وطاقة متوسطة (500 واط إلى 2.50 كيلو واط)، وطاقة عالية (2.50 كيلو واط إلى 10.00 كيلو واط)، وطاقة عالية جدًا (> 10.00 كيلو واط).

تلعب إمدادات الطاقة المتوسطة دورًا حاسمًا في الإلكترونيات الدفاعية الحديثة. إنها توفر طاقة كافية لخوادم C4ISR الكثيفة، ومعالجات الرادار، ورفوف الحرب الإلكترونية، وبوابات الاتصالات، ولوحات طاقة المركبات أو المأوى. وفي الوقت نفسه، فهي مدمجة وفعالة، ويمكن تركيبها في بطاقات VPX وصناديق ATR ورفوف مقاس 19 بوصة دون تجاوز حدود الحجم والوزن والطاقة أو التبريد. نظرًا لأن الجيوش تتبنى VPX/OpenVPX وأجهزة كمبيوتر المهام المعيارية، تقع معظم التصميمات الجديدة في نطاق 500 واط إلى 2.5 كيلو واط، وعادةً ما تستخدم بطاقة من 600 إلى 1000 واط أو واجهة أمامية بقدرة 1 إلى 2 كيلو واط توفر العديد من قضبان وبطاريات التيار المستمر. يؤدي إلى هيمنة القطاعات.

- على سبيل المثال، سلسلة من منتجات الطاقة الحديثة VPX وVITA-62 من الموردين مثل SynQor وMilpower Source وAmphenol Aerospace تبلغ حوالي 600 إلى 1000 واط لكل وحدة ثلاثية الوحدات. تستهدف هذه المنتجات على وجه التحديد هياكل أجهزة الكمبيوتر والرادار والحرب الإلكترونية المستخدمة في المنصات الجوية والبرية والبحرية.

من المتوقع أن ينمو قطاع الطاقة العالية جدًا (> 10.00 كيلووات) بمعدل نمو سنوي مركب قدره 11.7٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

الدور المركزي في دمج القوة في كل نظام قتالي ومنصة ومصنعي المعدات الأصلية للنظام يهيمن على السوق

يتم تقسيم السوق حسب المستخدم النهائي إلى وزارات الدفاع، ومصنعي المعدات الأصلية للمنصة والنظام، ومتكاملي الأنظمة الفرعية/الحمولة النافعة، ومقدمي خدمات MRO والترقية.

يعد مصنعو المعدات الأصلية للنظام الأساسي والنظام ضروريين لكل برنامج دفاعي تقريبًا. وهذا الدور يجعلهم مسؤولين عن تحديد ودمج وتأهيل إمدادات الطاقة العسكرية. سواء كانت مقاتلة، فرقاطة، طائرة بدون طيار،مركبة مدرعةأو الرادار أو مجموعة الحرب الإلكترونية، يتحكم صانع المعدات الأصلية في البنية. وهي تضمن أن نظام الطاقة يلبي متطلبات MIL-STD، ويمكنه تحمل الصدمات والاهتزازات، ويبقى ضمن الحدود الحرارية، ويعمل بأمان مع إلكترونيات الطيران والمعالجات وأحمال التردد اللاسلكي. وطالما استمرت منصات الدفاع في أن تصبح أكثر تعقيدًا إلكترونيًا، ستظل الشركات المصنعة للمعدات الأصلية هي اللاعبين الرئيسيين في اعتماد وحدات إمداد الطاقة عالية القيمة.

من المتوقع أن تنمو شركات تكامل الأنظمة الفرعية/الحمولة النافعة بمعدل نمو قدره 8.3% خلال الفترة المتوقعة لسوق إمدادات الطاقة العسكرية.

التوقعات الإقليمية لسوق إمدادات الطاقة العسكرية

الحجم الهائل للإنفاق الدفاعي والتحديث الثقيل للإلكترونيات، أمريكا الشمالية تهيمن على السوق

حسب المنطقة، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

استحوذ الجيل القادم من إمدادات الطاقة العسكرية في أمريكا الشمالية على الحصة المهيمنة في عام 2024 بقيمة 4.24 مليار دولار أمريكي، واستحوذ أيضًا على الحصة الرائدة في عام 2025 بقيمة 4.51 مليار دولار أمريكي، بقيادة الولايات المتحدة في المقام الأول، والتي تساهم وحدها بأكثر من 92.81٪ من الحصة في عام 2025. الولايات المتحدة هي اللاعب الرائد في سوق إمدادات الطاقة العسكرية. وهي تمثل الجزء الأكبر من الإنفاق الدفاعي العالمي وتدير معظم المحافظ الإلكترونية الثقيلة من الرادارات والحرب الإلكترونية وC4ISR والدفاع الصاروخي والأنظمة الاستراتيجية. وفي عام 2024، شكلت الأمريكتان حوالي 40% من الإنفاق العسكري العالمي، متجاوزة أوروبا بنسبة 26% وآسيا وأوقيانوسيا بنسبة 23%. طلبت الولايات المتحدة وحدها حوالي 850 مليار دولار أمريكي لموازنة وزارة الدفاع للسنة المالية 2025.

آسيا والمحيط الهادئ وأوروبا

من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ وأوروبا نموًا كبيرًا في سوق إمدادات الطاقة العسكرية في السنوات القادمة. خلال فترة التوقعات، من المتوقع أن تشهد منطقة أوروبا أسرع معدل نمو يبلغ 9.2٪. ومن المتوقع أن يصل حجم السوق في أوروبا إلى 2.95 مليار دولار أمريكي في عام 2025. وتعد الحرب بين روسيا وأوكرانيا محركًا رئيسيًا. وتقوم الدول بإعادة التسلح، واستبدال المعدات السوفييتية والروسية، وتحسين الدفاع الجوي والصاروخي، والاستثمار بكثافة في الاستخبارات والمراقبة والاستطلاع، والاتصالات الآمنة، وقيادة المدفعية والسيطرة عليها. وفي هذه المنطقة، من المتوقع أن تصل قيمة كل من فرنسا وألمانيا إلى 0.48 مليار دولار أمريكي و0.62 مليار دولار أمريكي، على التوالي، في عام 2026. وفي آسيا والمحيط الهادئ، تشهد دول مثل الصين والهند واليابان وكوريا الجنوبية نموًا سريعًا، كما تعمل الصين والهند واليابان وكوريا الجنوبية وأستراليا على بناء قدراتها العسكرية على المدى الطويل. إنهم يركزون على التوسع البحري، والقوة الجوية، والصواريخ بعيدة المدى، والفضاء والاستخبارات والمراقبة والاستطلاع. وبناءً على هذه العوامل، تتوقع دول مثل الصين أن تصل قيمتها إلى 1.46 مليار دولار أمريكي، ومن المقرر أن تصل الهند إلى 0.44 مليار دولار أمريكي بحلول عام 2026.

الشرق الأوسط وأمريكا اللاتينية

وفي الوقت نفسه، من المتوقع أن تشهد منطقة الشرق الأوسط وأفريقيا وأمريكا اللاتينية نمواً كبيراً في السنوات المقبلة. علاوة على ذلك، ستساهم المنطقتان بحوالي 8.74% و5.27% على التوالي في عام 2025.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة:

يتصارع بائعو إلكترونيات الطاقة المتخصصة ومقاولو الدفاع الكبار من أجل الفوز بالتصميم في سوق عالية الامتثال تعتمد على البرامج بشكل متزايد

يتضمن سوق إمدادات الطاقة العسكرية مزيجًا من شركات تحويل الطاقة المتخصصة وشركات تصنيع المعدات الأصلية الدفاعية الكبرى وشركات الإلكترونيات. من ناحية، هناك لاعبين متخصصين يركزون على وحدات AC-DC/DC-DC القوية، وبطاقات VPX/VITA-62، وأنظمة DC-UPS، والمرشحات. إنهم يتنافسون على كثافة الطاقة، والكفاءة العالية، والامتثال لـ MIL-STD، والمهل الزمنية، واستعدادهم للتخصيص. الأعداد الأولية الرئيسية وتكامل الأنظمة، بما في ذلك تلك الموجودة في الطائرات والسفن والمركبات والرادار والحرب الإلكترونية وC4ISR. تقرر هذه الشركات وحدات إمداد الطاقة التي سيتم تصميمها في منصاتها، وغالبًا ما تحتفظ بقوائم البائعين المفضلين، والاتفاقيات طويلة الأجل، والتصميمات المرجعية المتكاملة بإحكام.

يتنافس اللاعبون الرئيسيون مثل TDK-Lambda وVicor وSynQor وVPT وXP Power وAdvanced Conversion Technology وMilpower Source وGaia Converter لتوفير وحدات موثوقة وبطاقات VPX/VITA-62 ووحدات DC-UPS ومرشحات. على الجانب الآخر من الطاولة هناك شركات برايم وشركات إلكترونيات دفاعية مثل لوكهيد مارتن، نورثروب جرومان، آر تي إكس، بي إيه إي سيستمز، تاليس، ليوناردو، ساب، هينسولدت، إلبيت سيستمز، وصناعات الطيران الإسرائيلية (IAI). تستخدم هذه الشركات إما وحدات الطاقة المؤهلة الخاصة بها أو تتعاون بشكل وثيق مع هؤلاء المتخصصين. ومن الناحية العملية، تأتي معظم الإيرادات من النقطة التي تلتقي فيها هاتان المجموعتان. يحدث هذا عندما يتم دمج وحدة PSU المتخصصة في منصة طويلة العمر أو برنامج استشعار مملوك لشركة رئيسية.

قائمة شركات إمداد الطاقة العسكرية الرئيسية:

- شركة تي دي كيه-لامدا (اليابان)

- شركة فيكور (الولايات المتحدة)

- شركة سينكور(نحن.)

- شركة VPT, Inc. (الولايات المتحدة)

- إكس بي باور (سنغافورة)

- تكنولوجيا التحويل المتقدمة(نحن.)

- مصدر ميلباور، وشركة(نحن.)

- محول غايا (فرنسا)

- صناعات شمال الأطلسي (الولايات المتحدة)

- الطاقة المتقدمة / طاقة الأرتيسين المدمجة (الولايات المتحدة)

- شركة بهلمان للإلكترونيات (الولايات المتحدة)

- الرافعة الفضائية والإلكترونيات (الولايات المتحدة)

- شركة إيتون (أيرلندا)

- أسترودين تي دي آي (الولايات المتحدة)

- باور بوكس إنترناشيونال (السويد)

- دلتا للإلكترونيات (تايوان)

التطورات الصناعية الرئيسية:

- أغسطس 2024:طرحت شركة Aegis Power Systems وحدة واجهة الشبكة الصغيرة التكتيكية MIL-STD-3071، والتي تم تصميمها لتكون بمثابة عقدة أجهزة/برامج سهلة الاستخدام للجيش الذكي شبكات صغيرة، وتوفير استقرار الشبكة والسلامة ووظائف التحكم في الأمن السيبراني.

- مارس 2024:واصلت Vicor الترويج لمصادر الطاقة VITA 62 MIL-COTS لأنظمة 3U و6U OpenVPX، مما يوفر ما يصل إلى 600 واط (3U) و1000 واط (6U) من مدخلات 28 فولت أو 270 فولت، مما يسلط الضوء على كيف أصبحت وحدات طاقة VPX القياسية والمبردة بالتوصيل خيارًا أساسيًا عبر رفوف الإلكترونيات العسكرية الأمريكية وحلفائها.

- سبتمبر 2023:قدمت شركة Amphenol Aerospace مزود الطاقة M4268 3U VITA 62 VPX DC-DC، وهو وحدة متعددة المخارج بقدرة 1000 واط مع مرشحات EMI داخلية وحماية البطارية العكسية وإدارة نظام I²C/VITA 46.11، والتي تستهدف أنظمة OpenVPX المحمولة جواً والأرضية والبحرية التي تحتاج إلى كثافة طاقة أعلى وإدارة أكثر ذكاءً على لوحة الكترونية معززة VPX.

- سبتمبر 2023:أصدرت VPT صندوق محول DC-DC القابل للتكوين بقدرة 1600 واط GaN للتطبيقات الفضائية، بناءً على سلسلة SGRB الخاصة بها. إنه يدمج مرشح EMI، ويضمن أداء 100 krad TID و85 MeV/mg/cm² SEE، ويصل إلى كفاءة تصل إلى 96%، ويعرض كيف يتم دفع تقنية GaN الحديثة إلى تصميمات طاقة عسكرية واستراتيجية عالية الموثوقية.

- يوليو 2022:أعلنت شركة SynQor عن مزود طاقة VPX ثلاثي الطور بمدخل تيار متردد VPX-3U-AC115-3-C، والذي يوفر حوالي 700 واط بكفاءة 91.5%، ومتوافق مع VITA 62.1 والعديد من MIL-STDs، ويستهدف بشكل صريح فتحات الطاقة VPX العسكرية/الفضائية الحرجة استجابة مباشرة للطلب المتزايد على وحدات PSU عالية الكثافة وموحدة للهيكل في C4ISR وEW. رفوف.

تغطية التقرير

يوفر تحليل سوق إمدادات الطاقة العسكرية العالمية دراسة متعمقة لحجم السوق؛ ملف تعريف الشركة وتوقعاتها من قبل جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق في الفترة المتوقعة. فهو يقدم معلومات حول إطلاق المنتجات الجديدة المتقدمة تقنيًا، والتطورات الصناعية الرئيسية، وتفاصيل حول الشراكات الإستراتيجية وعمليات الدمج والاستحواذ. يشمل تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين الرئيسيين في السوق.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

نطاق سوق إمدادات الطاقة العسكرية للجيل العالمي |

|

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

| فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 7.6% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم

|

حسب النظام الأساسي والمكون والتطبيق وتقييم طاقة الإخراج والمستخدم النهائي والمنطقة |

|

بواسطة منصة

|

|

|

حسب المكون

|

|

|

عن طريق التطبيق

|

|

|

حسب تصنيف طاقة الإخراج

|

|

|

بواسطة المستخدم النهائي

|

|

|

حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 12.84 مليار دولار أمريكي في عام 2026 ومن المتوقع أن تصل إلى 23.09 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 4.51 مليار دولار أمريكي.

ومن المتوقع أن يظهر السوق معدل نمو سنوي مركب قدره 7.6٪ خلال الفترة المتوقعة.

قاد قطاع المنصات الجوية السوق من خلال المنصة.

تعد الاستخدامات المتزايدة والتكامل الإضافي للأجهزة الإلكترونية على المنصات العسكرية من العوامل الرئيسية التي تدفع نمو السوق.

تعد شركة TDK-Lambda Corporation (اليابان)، وVicor Corporation (الولايات المتحدة)، وSynQor, Inc. (الولايات المتحدة)، وVPT, Inc. (الولايات المتحدة)، وXP Power (سنغافورة)، وAdvanced Conversion Technology (الولايات المتحدة)، وMilpower Source, Inc. (الولايات المتحدة)، وGaia Converter (فرنسا)، وNorth Atlantic Industries (الولايات المتحدة)، من بين شركات أخرى، من بين الشركات الكبرى في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2024.

- 2021-2034

- 2025

- 2021-2024

- 254

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.