حجم سوق الهيدروجين الأخضر، والمشاركة وتحليل الصناعة، حسب التكنولوجيا (المحلل الكهربائي PEM، والمحلل الكهربائي القلوي وغيرها)، حسب مصدر الطاقة (التحليل الكهربائي بالطاقة الشمسية، والتحليل الكهربائي بالطاقة الريحية، والتحليل الكهربائي القائم على الطاقة الكهرومائية وغيرها)، حسب التطبيق (النقل، وتوليد الطاقة، والصناعة وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق الهيدروجين الأخضر والتوقعات المستقبلية

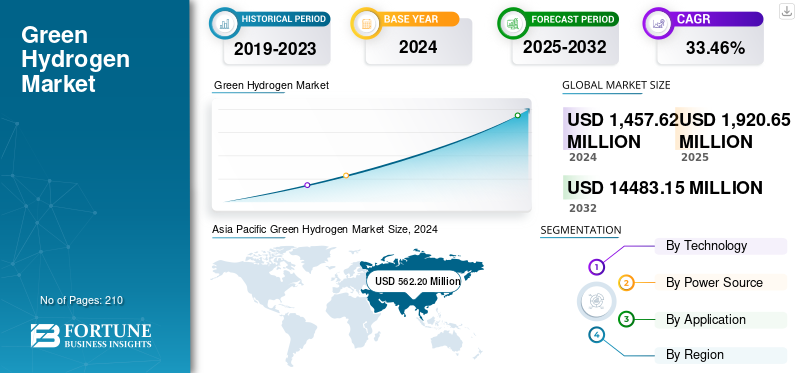

قُدر حجم سوق الهيدروجين الأخضر العالمي بـ 1.92 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 2.53 مليار دولار أمريكي في عام 2026 إلى 27.52 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 34.74٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق الهيدروجين الأخضر العالمي بحصة سوقية بلغت 38.64% في عام 2025. وتعطي البلدان الأولوية للهيدروجين الأخضر لتقليل انبعاثات الكربون وتعزيز استقلال الطاقة.

الهيدروجين الأخضر هو ناقل للطاقة النظيفة يتم إنتاجه من خلال التحليل الكهربائي للمياه، حيث يتم استخدام مصادر الكهرباء المتجددة، مثل الطاقة الشمسية وطاقة الرياح أو الطاقة الكهرومائية، لتقسيم الماء إلى هيدروجين وأكسجين. وهذه الطريقة محايدة للكربون لأنها لا تنبعث منها غازات دفيئة أثناء عملية الإنتاج، مما يجعلها بديلاً صديقًا للبيئة للهيدروجين المنتج من الوقود الأحفوري.

وتشمل محركات السوق الرئيسية السياسات والحوافز الحكومية الداعمة، والاستثمارات المتزايدة فيالطاقة المتجددةمصادر مثل الطاقة الشمسية وطاقة الرياح (التي تخفض تكاليف الإنتاج)، والتقدم في تكنولوجيا التحليل الكهربائي.

- على سبيل المثال، تعمل المملكة العربية السعودية بقوة على تطوير قطاع الهيدروجين الأخضر، من خلال خطة استثمارية بقيمة 10 مليارات دولار بقيادة صندوق الاستثمارات العامة لتطوير مرافق التصنيع. ومن المتوقع أن ينتج مشروع نيوم للهيدروجين الأخضر، المقرر أن يكون أكبر منشأة على مستوى المرافق الخدمية في العالم، 250 ألف طن سنويًا بحلول عام 2026. ومن المتوقع أن تضع مثل هذه التطورات الهيدروجين كمصدر رئيسي للطاقة في السنوات المقبلة.

تتمتع شركة Linde plc بمكانة رائدة وبارزة في السوق، حيث تستفيد من خبرتها الواسعة وبنيتها التحتية عبر سلسلة قيمة الهيدروجين بأكملها. تعد الشركة لاعبًا عالميًا رئيسيًا، حيث تستثمر بنشاط في حلول الإنتاج والمعالجة والتخزين والتوزيع واسعة النطاق للهيدروجين النظيف وتطويرها. علاوة على ذلك، فإن اللاعبين الكبار مثل ENGIE، وMitsubishi Power، وEnapter، وSnam S.P.A. تساهم شركة Cummins Inc. وغيرها أيضًا في نمو السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق الهيدروجين الأخضر:

- حجم السوق عام 2025: 1.92 مليار دولار أمريكي

- حجم السوق عام 2026: 2.53 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 27.52 مليار دولار أمريكي

- معدل النمو السنوي المركب: 34.74% من 2026 إلى 2034

- وسيطرت منطقة آسيا والمحيط الهادئ على سوق الهيدروجين الأخضر بحصة بلغت 38.64% في عام 2025.

- من المتوقع أن يستحوذ قطاع المحلل الكهربائي القلوي على حصة سوقية تبلغ 46.64٪ في عام 2026.

- ومن المتوقع أن يمثل قطاع التحليل الكهربائي الذي يعمل بالطاقة الشمسية 54.94% من السوق في عام 2026.

أمريكا الشمالية

وقد بلغت قيمة أمريكا الشمالية 0.24 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 0.32 مليار دولار أمريكي في عام 2026، مستفيدة من الحوافز الحكومية، واستثمارات مراكز الهيدروجين، وتوسيع البنية التحتية للطاقة النظيفة.

أوروبا

وحققت أوروبا 0.57 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 0.74 مليار دولار أمريكي في عام 2026، مدعومة بأهداف الحياد الكربوني وزيادة قدرة التحليل الكهربائي عبر الاقتصادات الكبرى.

آسيا والمحيط الهادئ

وشكلت منطقة آسيا والمحيط الهادئ 0.74 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 1.0 مليار دولار أمريكي في عام 2026، مدفوعة باستثمارات واسعة النطاق في الطاقة المتجددة وسياسات قوية لتطوير الهيدروجين في جميع أنحاء الصين واليابان والهند وأستراليا.

نحن.

ومن المتوقع أن يصل حجم سوق الهيدروجين الأخضر إلى 0.24 مليار دولار أمريكي بحلول عام 2026، مدعومًا ببرامج الدعم الفيدرالية، ومشاريع المحلل الكهربائي التي تعمل بالطاقة المتجددة، وزيادة الطلب من قطاعي النقل والصناعة.

اليابان

ومن المتوقع أن يصل حجم السوق إلى 0.11 مليار دولار أمريكي بحلول عام 2026، بدعم من استراتيجيات الهيدروجين الوطنية، ومبادرات نشر خلايا الوقود، والاستثمارات في البنية التحتية للطاقة النظيفة.

اقرأ المزيد

ديناميكيات السوق

محركات السوق

إن تفويضات إزالة الكربون وأهداف صافي الصفر تدفع نمو السوق

تعد تفويضات إزالة الكربون وأهداف صافي الصفر محركات محورية لنمو سوق الهيدروجين الأخضر. تعمل الحكومات في جميع أنحاء العالم على فرض سياسات صارمة للحد من الكربون والتزامات الاستدامة، مما يدفع صناعات مثل الصلب والتكرير والنقل إلى اعتماد الهيدروجين النظيف كبديل. ويعمل هذا الضغط التنظيمي على تسريع الاستثمار في البنية التحتية والتكنولوجيا الخاصة بالهيدروجين الأخضر، مما يسهل الإنتاج على نطاق واسع.

- على سبيل المثال، في عام 2022، أعلنت المفوضية الأوروبية أنه سيتم حظر بيع السيارات والشاحنات الصغيرة التي تنبعث منها ثاني أكسيد الكربون في جميع أنحاء الاتحاد الأوروبي بحلول عام 2035 كجزء من هدفها لتحقيق الحياد المناخي بحلول عام 2050. وتشمل الأهداف خفض انبعاثات ثاني أكسيد الكربون للسيارات بنسبة 55٪ وخفض بنسبة 50٪ للشاحنات الصغيرة بحلول عام 2030، مقارنة بمستويات عام 2021. اعتبارًا من عام 2035 فصاعدًا، يجب أن تكون جميع السيارات والشاحنات الصغيرة الجديدة خالية من الانبعاثات، مما يضمن أن يصبح قطاع النقل محايدًا للكربون.

بالإضافة إلى ذلك، فإن ارتفاع طموحات المناخ العالمي وأهداف الشركات البيئية والاجتماعية والحوكمة (ESG) يعزز الطلب على الهيدروجين الأخضر. إن ملف الهيدروجين الأخضر الخالي من الانبعاثات عند إنتاجه عن طريق التحليل الكهربائي بالطاقة المتجددة يجعله حلاً أساسيًا لتحقيق إزالة الكربون بشكل عميق عبر القطاعات التي يصعب التخفيف منها. جنبا إلى جنب مع انخفاض تكاليف الطاقة المتجددة والتقدم السريع فيالمحللات الكهربائيةتعمل هذه التفويضات على تحويل الهيدروجين الأخضر إلى حجر زاوية قابل للتطوير وتنافسي التكلفة في التحول العالمي للطاقة النظيفة. وهذا يؤدي إلى دفع الابتكار وتعزيز الشراكات وتشجيع مبادرات تجارة الهيدروجين عبر الحدود، وبالتالي ضمان نمو السوق المستدام.

من المتوقع أن يؤدي التكامل الصناعي والتنقل إلى تعزيز نمو السوق

يعمل التكامل الصناعي والتنقل كمحركات سوقية مهمة لقطاع الهيدروجين الأخضر، مما يتيح إزالة الكربون من الصناعات الثقيلة والنقل. ويقدم الهيدروجين الأخضر بديلاً نظيفاً لقطاعات مثل صناعة الصلب، والتكرير، وإنتاج المواد الكيميائية، والشحن، والتي كانت تعتمد تقليدياً على الوقود الأحفوري وتواجه تحديات كبيرة فيما يتعلق بالانبعاثات. فهو يتيح استبدال العمليات كثيفة الكربون، مثل استخدام فحم الكوك في خفض إنتاج الحديد والهيدروجين المشتق من الحفريات في مصافي التكرير.

في مجال التنقل، تعمل خلايا الوقود الهيدروجيني على تشغيل المركبات الثقيلة والسفن والقطارات، مما يوفر مدى أطول وتزويدًا أسرع بالوقود من الوقود الهيدروجينيالبطاريات. ويعمل الدعم المتزايد للسياسات، والتقدم في تكنولوجيا التحليل الكهربائي، وانخفاض تكاليف الطاقة المتجددة، على تضخيم دور الهيدروجين الأخضر في قطاعي الصناعة والنقل، مما يؤدي إلى زيادة الطلب على حلول قابلة للتطوير وخالية من الانبعاثات تتماشى مع الطموحات العالمية لصافي الانبعاثات الصفرية وأهداف التنمية المستدامة.

قيود السوق

البنية التحتية المحدودة لإنتاج الهيدروجين لتقييد نمو السوق

البنية التحتية المحدودة لإنتاج الهيدروجين تحد بشكل كبير من نمو السوق. ولا تزال البنية الأساسية العالمية الحالية، بما في ذلك مرافق الإنتاج والتخزين وخطوط الأنابيب ومحطات التزود بالوقود، متخلفة وتحتاج إلى رؤوس أموال ضخمة للتوسع. تواجه الصناعة تحديات مثل ارتفاع الاستثمارات الأولية، والافتقار إلى لوائح موحدة، والتعقيدات اللوجستية في النقل والتوزيع. إن ندرة تصنيع المحلل الكهربائي على نطاق واسع وعدم كفاية التكامل مع أنظمة الطاقة الحالية يزيد من إعاقة قابلية التوسع.

بالإضافة إلى ذلك، فإن فجوات البنية التحتية تحد من العرض الموثوق والجدوى التجارية اللازمة لتلبية الطلب المتزايد على الصناعة والتنقل. وفي غياب الدعم السياسي القوي، والشراكات بين القطاعين العام والخاص، والجهود الدولية المنسقة، تشكل قيود البنية التحتية عائقا كبيرا أمام اعتماد الهيدروجين الأخضر على نطاق واسع وتوسيع سوقه، على الرغم من الطلب المتزايد والتقدم التكنولوجي. تعد معالجة هذه القضايا أمرًا بالغ الأهمية لإطلاق الإمكانات الكاملة للهيدروجين الأخضر في تحول الطاقة العالمي.

فرص السوق

تخزين الطاقة وموازنة الشبكة لخلق الفرص

يوفر تخزين الطاقة وموازنة الشبكة فرصًا كبيرة للسوق. يمكن للهيدروجين الأخضر تخزين الطاقة المتجددة الزائدة المتولدة من مصادر متقطعة، مثل الطاقة الشمسية وطاقة الرياح، مما يوفر خزان طاقة مستقر وطويل الأجل يعزز موثوقية الشبكة. وعلى عكس البطاريات التي تقوم بتفريغ الطاقة على مدى ساعات، يقوم الهيدروجين بتخزين الطاقة لعدة أشهر دون خسارة كبيرة، مما يتيح الإمداد خلال فترات انخفاض توليد الطاقة المتجددة.

- في نوفمبر 2025، أطلقت إنكترون أنظمة تخزين طاقة البطاريات واسعة النطاق (BESS) للتطبيقات الخدمية والتجارية والصناعية، مع دمج تقنية أيون الليثيوم المتقدمة وأدوات التحكم الذكية. تدعم أنظمتها القابلة للتطوير أهداف الطاقة المتجددة في الهند من خلال تمكين الطاقة النظيفة الموثوقة على مدار الساعة، وهو أمر بالغ الأهمية لتحقيق هدف البلاد المتمثل في 500 جيجاوات من مصادر الطاقة المتجددة بحلول عام 2030.

وتدعم هذه الإمكانية تكاملًا أعمق لمصادر الطاقة المتجددة، وتقلل من تقليصها، وتعمل على استقرار إمدادات الطاقة. بالإضافة إلى ذلك، فإن تنوع الهيدروجين الأخضر في مختلف القطاعات، بما في ذلك المواد الأولية الصناعية،خلايا الوقودللنقل والتدفئة السكنية، يخلق تطبيقات سوقية متنوعة. وبينما تستثمر الحكومات في البنية التحتية للهيدروجين وتقنيات تخزينه، تعمل هذه العوامل مجتمعة على تعزيز الطلب وتعزيز الابتكار، مما يضع الهيدروجين الأخضر كعامل تمكين حاسم لنظام طاقة مرن وخالي من الكربون على مستوى العالم.

تحديات السوق

يخلق تركيز سلسلة التوريد تحديات أمام نمو السوق.

يشكل التركيز في سلسلة توريد الهيدروجين الأخضر تحديات كبيرة لنمو السوق. وتشمل القضايا الرئيسية الاعتماد على عدد محدود من الموردين للمكونات الحيوية، مثل المحللات الكهربائية، والعوامل الحفازة، ومدخلات الطاقة المتجددة، الأمر الذي يمكن أن يؤدي إلى اختناقات وتقلب الأسعار. ويزيد التركيز الجغرافي في المناطق التي تتمتع بدعم سياسي قوي أو قدرات تصنيعية متقدمة من خطر انقطاع الإمدادات بسبب التوترات الجيوسياسية أو الحواجز التجارية أو الكوارث الطبيعية.

علاوة على ذلك، فإن الخدمات اللوجستية غير الناضجة لتخزين الهيدروجين ونقله وتوزيعه تعمل على تعقيد التسليم في الوقت المناسب، وزيادة التكاليف والحد من قابلية التوسع. ويضيف الافتقار إلى التكنولوجيات واللوائح التنظيمية الموحدة التعقيد إلى تكامل سلاسل التوريد العالمية. ويتطلب التغلب على هذه التحديات تنويع الموردين، والاستثمارات القوية في البنية التحتية، والتعاون الدولي المنسق لضمان إنتاج ونشر الهيدروجين الأخضر المرن والفعال والمستدام في جميع أنحاء العالم.

اتجاهات سوق الهيدروجين الأخضر

يبرز التحول إلى مشاريع المحلل الكهربائي على نطاق جيجاوات باعتباره اتجاهًا رئيسيًا

ويشهد السوق اتجاهًا كبيرًا نحو مشاريع التحليل الكهربائي بحجم جيجاواط، مدفوعًا بالحاجة إلى تلبية الطلب الصناعي والمتنقل المتزايد على الهيدروجين النظيف. تعمل شركات الطاقة الكبرى ومقدمو التكنولوجيا على زيادة القدرة على تصنيع المحلل الكهربائي من خلال المصانع الآلية المتقدمة، حيث تصل طاقتها الإنتاجية إلى عدة جيجاوات سنويًا.

- في سبتمبر 2024، أعلنت حكومة الهند عن تركيب 1.1 جيجاوات من القدرة على تصنيع المحلل الكهربائي، مما يمثل تقدمًا نحو هدفها السنوي البالغ 3 جيجاوات. وتهدف الدولة إلى إنتاج 5 ملايين طن متري من الهيدروجين الأخضر سنويًا بحلول عام 2030، مدعومة بقدرة إنتاجية تبلغ 125 جيجاوات من الطاقة المتجددة.

يتيح هذا التحول وفورات الحجم، وخفض التكاليف لكل وحدة وتحسين الكفاءة التشغيلية. تعمل المشاريع واسعة النطاق على تسهيل التكامل مع مصادر الطاقة المتجددة، وتحقيق استقرار الشبكات، ودعم إزالة الكربون من الصناعة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تأثير التعريفات

وللتعريفات الجمركية تأثير كبير على السوق، حيث تزيد تكاليف الإنتاج وتعطل سلاسل التوريد، خاصة بالنسبة للمكونات المستوردة الهامة مثل المحللات الكهربائية والأغشية. ومن الممكن أن تؤدي التوترات التجارية والتعريفات الانتقامية إلى إعاقة التعاون الدولي وتعيق تبني التكنولوجيات الجديدة. ويؤدي ارتفاع التعريفات إلى زيادة النفقات الرأسمالية والتشغيلية، مما قد يؤدي إلى تأخير تطوير المشاريع أو رفع أسعار المستخدم النهائي، مما يؤثر على القدرة التنافسية في السوق ونمو الطلب. وفي حين أن التعريفات الجمركية قد تحمي الصناعات المحلية مؤقتا، فإنها تخاطر بتفتيت السوق والحد من مكاسب الكفاءة من وفورات الحجم.

تحليل التجزئة

بواسطة التكنولوجيا

سيطرت المحللات الكهربائية القلوية على السوق بسبب انخفاض تكاليفها

استنادًا إلى التكنولوجيا، يتم تقسيم السوق إلى محلل كهربائي PEM ومحلل كهربائي قلوي وغيرها.

من المتوقع أن يهيمن قطاع المحلل الكهربائي القلوي على السوق بحصة تبلغ 46.64% في عام 2026، وذلك بسبب فعاليته من حيث التكلفة والتكنولوجيا الناضجة وقاعدة التصنيع الراسخة. وهي مفضلة لإنتاج الهيدروجين الصناعي على نطاق واسع، لأنها تستفيد من انخفاض تكاليف رأس المال وتوافر الموردين على نطاق واسع.

- في سبتمبر 2025، قامت شركة Accelera التابعة لشركة Cummins بتزويد أكبر نظام محلل كهربائي لها حتى الآن - محلل كهربائي بغشاء تبادل البروتون (PEM) بقدرة 35 ميجاوات - في منشأة هيدروجين صناعية في نيويورك.

وفي الوقت نفسه، تشهد المحللات الكهربائية PEM نموًا كبيرًا بمعدل نمو سنوي مركب يبلغ 36.80%، مدفوعًا باستجابتها السريعة لمدخلات الطاقة المتجددة المتغيرة والقدرة على إنتاج هيدروجين عالي النقاء.

بواسطة مصدر الطاقة

سيطر قطاع التحليل الكهربائي الذي يعمل بالطاقة الشمسية على السوق بسبب اعتماده على نطاق واسع

استنادًا إلى مصدر الطاقة، يتم تقسيم السوق إلى التحليل الكهربائي بالطاقة الشمسية، والتحليل الكهربائي بالطاقة الريحية،الطاقة الكهرومائية-التحليل الكهربائي القائم، وغيرها.

سيستحوذ قطاع التحليل الكهربائي الذي يعمل بالطاقة الشمسية على 54.94% من حصة السوق في عام 2026، وذلك بسبب وفرة موارد الطاقة الشمسية وانخفاض تكاليف الطاقة الكهروضوئية. يتيح هذا التآزر المتجدد إنتاج هيدروجين فعال ومنخفض الكربون، وهو مثالي للتطبيقات البعيدة وخارج الشبكة.

- في أبريل 2025، طور باحثون من جامعة كورنيل جهازًا يعمل بالطاقة الشمسية ينتج هيدروجينًا أخضر منخفض التكلفة وخاليًا من الكربون مباشرة من مياه البحر، ويولد أيضًا مياه صالحة للشرب كمنتج ثانوي. باستخدام نظام هجين للطاقة الشمسية وتقطير الماء والتحليل الكهربائي، فإنه يستخدم ضوء الشمس بكفاءة، مما يحتمل أن يقلل تكلفة الهيدروجين الأخضر إلى دولار أمريكي واحد للكيلوجرام خلال 15 عامًا، مما يعزز استدامة الطاقة النظيفة والمياه.

علاوة على ذلك، يتزايد الطلب على التحليل الكهربائي باستخدام طاقة الرياح في السوق بسبب انخفاض تكاليف طاقة الرياح والموارد الوفيرة. فهو يتيح إنتاج هيدروجين فعال من حيث التكلفة وخالي من الكربون، ويدعم استقرار الشبكة، ويتكامل بسلاسة مع الأنظمة المتجددة، وبالتالي يعزز التبني العالمي.

عن طريق التطبيق

قاد القطاع الصناعي السوق بسبب أهمية إزالة الكربون من عمليات التصنيع

بناءً على التطبيق، يتم تقسيم السوق إلى النقل وتوليد الطاقة والصناعية وغيرها.

ومن المتوقع أن يستحوذ القطاع الصناعي على حصة سوقية مهيمنة تبلغ 36.36% في عام 2026. ويتزايد الطلب على الهيدروجين الأخضر في التطبيقات الصناعية، مثل صناعة الصلب والتكرير وإنتاج الأمونيا والتصنيع الكيميائي. وهي تلعب دورًا حاسمًا في إزالة الكربون من القطاعات الأساسية، وخفض الانبعاثات، ودعم النمو الصناعي المستدام، مدفوعًا بالسياسات والابتكارات التكنولوجية والسعي إلى قيادة تحول الطاقة.

تمثل المواد الكيميائية والبتروكيماويات قطاع نمو كبير. تدعم الحكومات في جميع أنحاء العالم الهيدروجينمركبات خلايا الوقود(FCEVs) من خلال الإعانات وتطوير البنية التحتية، وبالتالي تسريع اعتمادها. إن كثافة الطاقة العالية للهيدروجين والانبعاثات الصفرية تجعله حلاً مستدامًا، خاصة عندما تواجه السيارات الكهربائية التي تعمل بالبطاريات قيودًا.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

التوقعات الإقليمية لسوق الهيدروجين الأخضر

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Green Hydrogen Market Size, 2024 (USD Million)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

في عام 2025، استحوذت منطقة آسيا والمحيط الهادئ على 38.64% من السوق العالمية، لتصل قيمتها إلى 0.74 مليار دولار أمريكي، ومن المتوقع أن تنمو إلى 1.0 مليار دولار أمريكي في عام 2026. وتشمل الدوافع الرئيسية العدوانيةإزالة الكربونالأهداف، والاستثمارات الكبيرة في الطاقة المتجددة، وزيادة الطلب على التطبيقات الصناعية والنقل. وتتصدر الصين الإنتاج، حيث تتباهى بقدرة كبيرة على التحليل الكهربائي والتكامل الفعّال في مجال الطاقة المتجددة، في حين تعمل دول مثل اليابان وكوريا الجنوبية وأستراليا والهند بنشاط على تطوير مشاريع وسياسات الهيدروجين الأخضر. تعمل الصين على تسريع صناعة الهيدروجين الأخضر من خلال سياسات جديدة تدعم إنتاج الهيدروجين منخفض الكربون وتطبيقه في النقل والشحن والطيران. ويهدف برنامج الهيدروجين الوطني التجريبي للحكومة إلى تحقيق الاستعداد على نطاق تجاري بحلول عام 2028، وتوفير الدعم لتحفيز الاستثمار وتطوير التكنولوجيا. ومن المتوقع أن يصل سوق اليابان إلى 0.11 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 0.43 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.16 مليار دولار أمريكي بحلول عام 2026.

أوروبا

بلغت قيمة السوق الأوروبية 0.57 مليار دولار أمريكي في عام 2025، مستحوذة على 29.68% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 0.74 مليار دولار أمريكي في عام 2026. وانطلاقًا من السياسات المناخية الصارمة التي تهدف إلى حياد الكربون بحلول عام 2050، تركز أوروبا على إزالة الكربون من قطاعات الصناعات الثقيلة والنقل والطاقة. وتقود ألمانيا وفرنسا وهولندا وإسبانيا النمو في قدرة المحلل الكهربائي والتكامل المتجدد. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.12 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق ألمانيا إلى 0.15 مليار دولار أمريكي بحلول عام 2026.

أمريكا الشمالية

استحوذت أمريكا الشمالية على 0.24 مليار دولار أمريكي في عام 2025، وهو ما يمثل 12.58٪ من حصة السوق العالمية، ومن المتوقع أن تصل إلى 0.32 مليار دولار أمريكي في عام 2026، بقيادة الولايات المتحدة في المقام الأول. وهي تتوسع بسرعة، مدفوعة بحوافز حكومية قوية، مثل قانون الحد من التضخم، والاستثمارات في المحللات الكهربائية التي تعمل بالطاقة المتجددة ومراكز الهيدروجين. علاوة على ذلك، يشهد سوق الهيدروجين الأخضر في الولايات المتحدة نموًا سريعًا، مدفوعًا بالأهداف المناخية والدعم الحكومي (مثل الإستراتيجية الوطنية للهيدروجين النظيف)، والطلب من قطاعات مثل المواد الكيميائية والنقل (FCEVs). ومن المتوقع أن يصل حجم السوق الأمريكية إلى 0.24 مليار دولار أمريكي بحلول عام 2026.

أمريكا اللاتينية

استحوذت منطقة أمريكا اللاتينية على 7.02% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 0.13 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 0.17 مليار دولار أمريكي في عام 2026.توليد الطاقةفي أمريكا اللاتينية، تعتمد موارد الطاقة المتجددة الوفيرة في المنطقة، وخاصة الطاقة الشمسية وطاقة الرياح، على إنتاج الهيدروجين الأخضر بتكلفة معقولة. وتشمل الدول الرائدة شيلي والبرازيل والأرجنتين وكولومبيا والمكسيك، مع التركيز على إزالة الكربون محليًا والتحول إلى مصدرين رئيسيين للهيدروجين.

الشرق الأوسط وأفريقيا

ساهمت منطقة الشرق الأوسط وأفريقيا بحوالي 0.23 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 12.07٪، ومن المتوقع أن تصل إلى 0.3 مليار دولار أمريكي في عام 2026. ويشهد سوق الشرق الأوسط وأفريقيا نموًا كبيرًا، بمعدل نمو سنوي مركب قدره 25.03٪، مدفوعًا بوفرة موارد الطاقة الشمسية وطاقة الرياح، والموقع الجغرافي الاستراتيجي، والمشاريع واسعة النطاق مثل نيوم في المملكة العربية السعودية وهايفن في ناميبيا.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يركز اللاعبون الرئيسيون على الحصول على مشاريع إنتاج واسعة النطاق لزيادة حصتهم في السوق

إن المشهد التنافسي مجزأ، مع وجود لاعبين رئيسيين بما في ذلك Siemens Energy، وNel ASA، وITM Power، وBalard Power Systems، وAir Liquide، وغيرها. على سبيل المثال، في نوفمبر 2025، أطلقت IFF أول منشأة للهيدروجين الأخضر في صناعة العطور في موقعها في بينيكارلو بإسبانيا، مدعومة بالطاقة المتجددة من شركة Iberdrola. تنتج المنشأة 100 طن متري من الهيدروجين الأخضر سنويًا، مما يقلل 2000 طن من انبعاثات ثاني أكسيد الكربون ويدعم الإنتاج المستدام لمكونات العطور. يركز اللاعبون في سوق الهيدروجين الأخضر على خفض التكلفة (الابتكار التكنولوجي، الحجم)، والتكامل الرأسي (مصادر الطاقة المتجددة للاستخدام النهائي)، والشراكات الاستراتيجية/عمليات الدمج والاستحواذ والمزيد. ومن المتوقع أن تعزز مثل هذه التطورات نمو السوق خلال الفترة المتوقعة.

قائمة شركات الهيدروجين الأخضر الرئيسية:

- سيمنز للطاقة (ألمانيا)

- نيل آسا (النرويج)

- آي تي إم باور (المملكة المتحدة)

- أنظمة بالارد للطاقة (كندا)

- توصيل الطاقة (نحن.)

- ماكفي للطاقة (فرنسا)

- شركة الهيدروجين (كندا)

- منتجات الهواء والكيماويات، وشركة (نحن.)

- ليند بي إل سي (ألمانيا)

- إنجي (فرنسا)

- ميتسوبيشي باور (اليابان)

- إنابتر (ألمانيا)

- سنام سبا (إيطاليا)

- شركة الكمون. (نحن.)

- أنظمة الهيدروجين الأخضر (الدنمارك)

التطورات الصناعية الرئيسية:

- في نوفمبر 2025، قامت شركة JSW Energy بتشغيل أكبر مصنع للهيدروجين الأخضر في الهند في ولاية كارناتاكا، حيث قامت بتزويد 3800 طن سنويًا من الهيدروجين الأخضر لشركة JSW Steel بموجب اتفاقية مدتها سبع سنوات لإنتاج الصلب. ومن المتوقع أن تتوسع المنشأة، التابعة لمهمة الهيدروجين الأخضر الوطنية في الهند، إلى 85 ألف إلى 90 ألف طن سنويًا بحلول عام 2030.

- وفي نوفمبر 2025، من المتوقع أن يبدأ مصنع الهيدروجين الأخضر الضخم التابع لشركة نيوم في المملكة العربية السعودية الإنتاج التجاري في عام 2027، حيث ينتج 600 طن يوميًا من 4 جيجاوات من طاقة الرياح والطاقة الشمسية. ويهدف المشروع إلى تصدير الأمونيا الخضراء عالميًا وخفض 5 ملايين طن من ثاني أكسيد الكربون سنويًا.

- وفي أغسطس 2025، أعلنت أكوا باور عن خطط لتطوير مصنع للهيدروجين الأخضر بسعة جيجاوات في ينبع، مستهدفًا إنتاجًا سنويًا يبلغ 400 ألف طن متري من الهيدروجين الأخضر و2.8 مليون طن من الأمونيا الخضراء، ومن المتوقع أن تبدأ العمليات التجارية في عام 2030.

- في يونيو 2025، وقعت شركة Stargate Hydrogen مذكرة تفاهم مع RDI في المملكة العربية السعودية لإطلاق مقرها الرئيسي الإقليمي في الرياض، وتوطين تكنولوجيا التحليل الكهربائي، وتعزيز شراكات الابتكار، ودعم هدف رؤية السعودية 2030 في أن تصبح شركة عالمية رائدة في مجال الهيدروجين الأخضر والتكنولوجيا العميقة.

- في يونيو 2025، وصل مشروع نيوم للهيدروجين الأخضر في أوكساجون بالمملكة العربية السعودية إلى 80% من أعمال البناء في جميع المواقع بحلول أوائل عام 2025. وتهدف المنشأة التي تعمل بطاقة الرياح والطاقة الشمسية بقدرة 4 جيجاوات إلى إنتاج 600 طن من الهيدروجين الأخضر يوميًا، والذي سيتم تحويله إلى أمونيا خضراء للتصدير العالمي، بدءًا من عام 2027.

تغطية التقرير

يقدم تقرير سوق الهيدروجين الأخضر العالمي رؤية تفصيلية للسوق. ويركز على الجوانب الرئيسية، مثل الشركات الرائدة في السوق. بالإضافة إلى ذلك، يقدم التقرير رؤى إقليمية واتجاهات السوق العالمية، فضلاً عن نطاقات الضغط، ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير العديد من العوامل والتحديات الأخرى التي ساهمت في نمو السوق وتراجعه في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب يبلغ 33.74% من عام 2026 إلى عام 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم |

بواسطة التكنولوجيا

بواسطة مصدر الطاقة

عن طريق التطبيق

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لدراسة أجرتها مجلة Fortune Business Insights، بلغ حجم السوق 1.92 مليار دولار أمريكي في عام 2025.

من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 33.74٪ خلال الفترة المتوقعة (2026-2034).

من المتوقع أن يقود القطاع الصناعي السوق خلال الفترة المتوقعة.

بلغ حجم السوق في منطقة آسيا والمحيط الهادئ 0.74 مليار دولار أمريكي في عام 2025.

إن تفويضات إزالة الكربون وأهداف صافي الصفر تدفع نمو السوق

بعض من أفضل اللاعبين في السوق هم Siemens Energy وNel ASA وITM Power وBalard Power Systems وغيرها.

ومن المتوقع أن يصل حجم السوق العالمية إلى 27.52 مليار دولار أمريكي بحلول عام 2034.

- 2021-2034

- 2025

- 2021-2024

- 210

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.