حجم سوق البنادق وملحقاتها، والمشاركة وتحليل الصناعة، حسب النوع (البنادق (المسدسات، والبنادق، والبنادق، والمدافع الرشاشة) والملحقات (البراميل، والمقابض، والمجلات، والأطقم وقطع الغيار، والبصريات، والليزر، والأضواء، وغيرها)) حسب التطبيق (الدفاع، وإنفاذ القانون، والمدني (الصيد، والرماية الرياضية، والدفاع عن النفس، وغيرها))، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

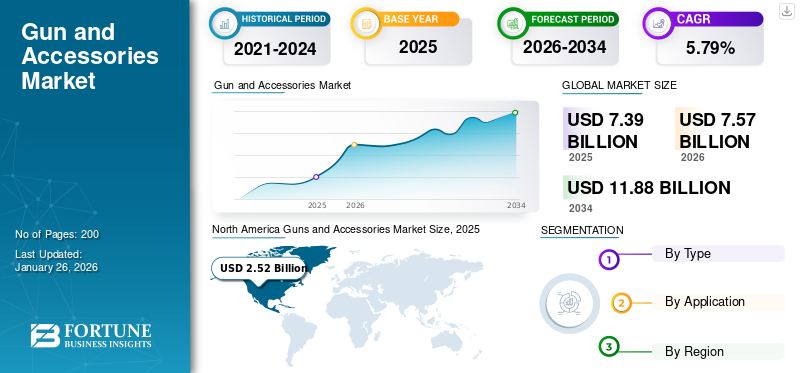

بلغت قيمة حجم سوق الأسلحة والملحقات العالمية 7.39 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 7.57 مليار دولار أمريكي في عام 2026 إلى 11.88 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 5.79٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق الأسلحة والإكسسوارات بحصة سوقية بلغت 34.12% في عام 2025.

السلاح الناري هو أي سلاح محمول ذو ماسورة مصمم لطرد طلقة أو مقذوف أو رصاصة عن طريق عمل مادة متفجرة. تشمل الأنواع المختلفة من الأسلحة النارية البنادق،المسدساتوالبنادق والرشاشات والمدافع الرشاشة. تُستخدم هذه الأسلحة في العديد من التطبيقات، بما في ذلك الدفاع وإنفاذ القانون والصيد والرماية الرياضية والدفاع عن النفس. يشتمل كل سلاح ناري على ملحقات مختلفة مثل البراميل والشرائح أو الأسطوانات والأطقم والأجزاء والمجلات والمقابض وغيرها. إن تزايد الأنشطة الحربية والتوترات الجيوسياسية والصراعات عبر الحدود وزيادة الطلب على الأسلحة للتطبيقات المدنية ستؤثر بشكل مباشر على نمو صناعة الأسلحة وملحقاتها.

وفقًا لتحليل Fortune Business Insight، فقد أبطأت العديد من الشركات في سوق الأسلحة إنتاجها بسبب الطلب المحدود على الأسلحة في جميع أنحاء العالم. ساهمت الولايات المتحدة بحوالي 60٪ من سوق الأسلحة.

يركز اللاعبون الرئيسيون مثل AMERICAN OUTDOOR BRANDS INC. وFabbrica d'Armi Pietro Beretta S.p.A. وFN HERSTAL وغيرهم على البحث والتطوير لتحسين تقنيات الأسلحة والملحقات وابتكار حلول فعالة لمواجهة هذه التحديات وتعزيز كفاءة النظام وتوسيع حضورهم العالمي.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

لمحة سريعة عن سوق الأسلحة والإكسسوارات العالمية وأبرز الأحداث

حجم السوق والتوقعات:

- حجم السوق عام 2025: 7.39 مليار دولار أمريكي

- حجم السوق عام 2026: 7.57 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 11.88 مليار دولار أمريكي

- معدل النمو السنوي المركب: 5.79% من 2026 إلى 2034

الحصة السوقية:

- وهيمنت أمريكا الشمالية على سوق الأسلحة والإكسسوارات بحصة بلغت 34.12% في عام 2025، مدفوعة بارتفاع الإنفاق الدفاعي الأمريكي والطلب المدني القوي.

- من حيث النوع، قاد قطاع الأسلحة السوق في عام 2024، حيث شهدت المسدسات والبنادق طلبًا كبيرًا على الاستخدامات المدنية مثل الدفاع عن النفس والصيد.

- ومن حيث التطبيق، استحوذ قطاع الدفاع على الحصة الأكبر في عام 2024 بسبب زيادة احتياجات أمن الحدود ومبادرات التحديث العسكري على مستوى العالم.

أبرز المعالم القطرية:

- الولايات المتحدة: تمثل أكثر من 30% من سوق الأسلحة العالمية؛ الطلب مدفوع بعقود الدفاع، والملكية المدنية، ووجود لاعبين رئيسيين مثل جنرال دايناميكس وروجر.

- الهند: نمو السوق مدفوع بزيادة ميزانيات الدفاع، والتوترات الحدودية، والإنتاج المحلي في إطار "صنع في الهند".

- الصين: التوسع العسكري القوي والإنفاق على الأمن الداخلي يدعمان نمو السوق على المدى الطويل.

- ألمانيا: منتج ومصدر بارز للأسلحة النارية؛ الطلب مدعومًا بالتزامات الناتو والابتكار في مجال تكنولوجيا الأسلحة الصغيرة.

- روسيا: القدرة التصديرية تعوقها العقوبات؛ التركيز المحلي يحد من حصة السوق الدولية في مرحلة ما بعد الصراع في أوكرانيا.

- أوكرانيا: يؤدي ارتفاع مشتريات الأسلحة، والتي غالباً ما تدعمها الولايات المتحدة وحلفاء الناتو، إلى زيادة الطلب الإقليمي على المدى القصير.

ديناميات السوق

محركات السوق

زيادة ميزانيات الدفاع تعزز اعتماد الأسلحة وملحقاتها

تستخدم قوات الدفاع ووكالات إنفاذ القانون الأسلحة في المقام الأول في زمن الحرب ولمكافحة الأنشطة الإرهابية. ساهمت الأنشطة الإرهابية المتزايدة والصراعات عبر الحدود والاضطرابات السياسية في زيادة الطلب على الأسلحة وملحقاتها في العديد من البلدان. علاوة على ذلك، فإن زيادة نفقات الدفاع، وشراء الأسلحة النارية المتقدمة، وبرامج التحديث العسكري في العديد من البلدان، ستعزز نمو سوق الأسلحة وملحقاتها.

ومن شأن زيادة عقود الدفاع وبرامج التعزيز العسكري وتوسيع قطاع التصنيع، وخاصة في دول آسيا والمحيط الهادئ، أن تزيد من نمو السوق. فالولايات المتحدة، على سبيل المثال، هي الدولة الأكثر إنفاقاً على الدفاع، حيث تمثل أكثر من 60% من الإنفاق العسكري على مستوى العالم. على سبيل المثال، في أكتوبر 2024، منح الجيش الأمريكي شركة U.S. Ordnance عقدًا بقيمة 14.96 مليون دولار أمريكي لتوريد مدافع رشاشة M60E6 وM60E4 عيار 7.62X51mm ومجموعات لتحويل M60 الأقدم إلى هذه التكوينات والعناصر الإضافية والتدريب.

ارتفاع الطلب على الأسلحة للتطبيقات المدنية لتعزيز نمو السوق

يؤدي الطلب المتزايد على الأسلحة والملحقات الخاصة بالصيد والرماية الرياضية وتطبيقات الدفاع عن النفس إلى تعزيز توسع السوق. بالإضافة إلى ذلك، فإن العدد المتزايد من ميادين الرماية وبرامج الرماية الرياضية والمخاوف المتعلقة بالأمن الشخصي تدفع نمو السوق. تقوم منظمات مثل USA Shooting و4-H Shooting Sports وبرامج الرماية المدنية بتدريب الشباب الطامحين للمشاركة في الأحداث العالمية مثل الألعاب الأولمبية وبطولة العالم للرماية وغيرها من المسابقات الدولية.

أدى ارتفاع حالات إطلاق النار الجماعي، خاصة في الولايات المتحدة، إلى زيادة شراء الأسلحة من المدنيين من أجل السلامة الشخصية. وفي عام 2019، وقع 417 حادث إطلاق نار جماعي في الولايات المتحدة، مما خلق ذهان الخوف بين المواطنين. وبالتالي، فإن الطلب المتزايد على المسدسات للاستخدام الشخصي والصيد يغذي نمو السوق.

قيود السوق

اللوائح الحكومية الصارمة بشأن ملكية الأسلحة تعيق نمو السوق

تفرض الدول قواعد وأنظمة صارمة على ملكية الأسلحة مما يعيق نمو السوق. على سبيل المثال، فرضت ولاية كاليفورنيا حظرًا على الأسلحة الهجومية ومخازن الذخيرة ذات السعة العالية بسبب العدد المتزايد من حوادث إطلاق النار الجماعي. وفرضت الدولة قانونًا مهمًا آخر يحظر على تجار الأسلحة النارية بيع الأسلحة للمشترين الذين تقل أعمارهم عن 21 عامًا وتنفيذ ضوابط صارمة على مبيعات الذخيرة عبر الإنترنت. في الهند، تشترط اللوائح الجديدة على مالكي الأسلحة المحتملين إظهار التدريب على الأسلحة النارية وتأمين أسلحتهم في حوامل وخزائن أسلحة مخصصة في المنزل.

فرص السوق

ارتفاع التقدم التكنولوجي لتعزيز نمو السوق

يعتمد السوق على تطبيقات متنوعة مثل الدفاع عن النفس، والرماية الترفيهية، والأنشطة الرياضية، وتوسيع التجارة الإلكترونية، وزيادة التحضر. تتطلب التطبيقات المختلفة بنادق وملحقات متخصصة، على سبيل المثال، المسدسات/المسدسات للدفاع الشخصي، وبنادق الصيد ومكافحة الشغب، وبنادق الصيد والأهداف الثابتة. تخلق هذه الاحتياجات المختلفة فرصًا للحلول المخصصة، مما يؤدي إلى توسيع السوق.

علاوة على ذلك، فإن التقدم التكنولوجي يعيد تشكيل الصناعة. تعمل الأسلحة الذكية المجهزة بميزات الأمان البيومترية على تعزيز السلامة، بينما تعمل أنظمة التصويب المستقلة التي تعمل بالذكاء الاصطناعي على تحسين الدقة وتحديد الهدف.

علاوة على ذلك،الطباعة ثلاثية الأبعادالتكنولوجيا تزيد من دفع نمو السوق. تُستخدم البوليمرات والمواد المركبة الجديدة لجعل الأسلحة أخف وزنًا ومتينة ومقاومة لدرجات الحرارة المرتفعة. يمكنهم أيضًا الحد من الارتداد وجعل بصمات الأصابع غير قابلة للاسترداد. على سبيل المثال، في أكتوبر 2022، أطلقت وزارة الدفاع البريطانية مشروع تامبا، وهو مبادرة طويلة المدى لدمج الأجزاء المعدنية المطبوعة ثلاثية الأبعاد في صناعة الدفاع على مدى السنوات السبع المقبلة.

اتجاهات سوق البنادق وملحقاتها

يعد الاستخدام المتزايد لألياف الكربون أحد الاتجاهات الرئيسية في السوق

استخدامألياف الكربونفي تصنيع الأسلحة يعزز أداء الأسلحة النارية عن طريق تقليل الوزن وتحسين المتانة وتبديد الحرارة بشكل مناسب. تقدم شركة Browning الرائدة في تصنيع الأسلحة مجموعة جذابة من مخزون الألياف والبنادق الهجينة التي تتميز بكل من براميل ومخزونات ألياف الكربون. علاوة على ذلك، يركز مصنعو المعدات الأصلية على الطلاءات السطحية المتقدمة لإطالة عمر البندقية وحمايتها من التآكل. وبالمثل، قدمت شركة Benelli ومقرها الولايات المتحدة مؤخرًا معالجة Benelli السطحية الجديدة (BE.S.T.)، وهي طبقة تحمي الأسلحة النارية من الأكسدة لعدة أشهر. وشهدت أمريكا الشمالية نموًا في سوق الأسلحة والملحقات من 2.29 مليار دولار أمريكي في عام 2023 إلى 2.44 مليار دولار أمريكي في عام 2024.

بالإضافة إلى ذلك، يعد ظهور البنادق الهجينة اتجاهًا ناشئًا في بنادق الحركة ذات المسامير، حيث توفر ميزات مثل الأمشاط القابلة للتعديل، والقضبان العلوية، وLOP القابلة للتعديل، وأجهزة الكمامة، والمزيد. على سبيل المثال، توفر بندقية CROSS الجديدة من SIG SAUER أمانًا على طراز AR ومخزونًا قابلاً للتعديل بالكامل ووزنًا مخفضًا. خراطيش الصيد الجديدة التي تكتسب شعبية تشمل .28 Nosler، و6.5PRC، و.300، و.350 Legend.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تأثير الحرب الروسية الأوكرانية

أدى التوتر الجيوسياسي المتزايد والصراعات المستمرة بين روسيا وأوكرانيا إلى زيادة كبيرة في الطلب على إمدادات الأسلحة. على سبيل المثال، في يناير 2025، أفادت مؤسسة الأمن الأمريكية أن الولايات المتحدة قدمت حتى الآن حوالي 65.9 مليار دولار أمريكي كمساعدة عسكرية لأوكرانيا، بما في ذلك 69.2 مليار دولار أمريكي إضافية كمساعدات عسكرية. يتضمن هذا الدعم موافقة الولايات المتحدة على عمليات نقل طرف ثالث من 14 حليفًا في الناتو وشركاء مقربين، مما يسمح لهم بتوفير معدات أمريكية المنشأ من مخزوناتهم لتستخدمها القوات الأوكرانية. وتشمل التسليمات حتى الآن ما يقرب من 1200 نظام مضاد للدروع من مختلف الأنواع، وأكثر من 1550 صاروخًا مضادًا للطيران،راداراتوالرشاشات والبنادق والذخائر وغيرها من المعدات العسكرية.

صادرات الأسلحة الروسية:

أدت الصراعات بين روسيا وأوكرانيا إلى إجهاد قدرات الإنتاج الدفاعي الروسية، مما يؤثر بدوره على قدرتها على تصدير الأسلحة بسبب العقوبات والاستنزاف في ساحة المعركة. وبينما تركز روسيا على تجديد مخزونها العسكري، قام موردون آخرون، وخاصة الصين، بتوسيع حصتهم في سوق الأسلحة العالمية.

بالإضافة إلى ذلك، وفقًا لقاعدة بيانات نقل الأسلحة SIPRI، انخفضت صادرات روسيا بنسبة 53٪ بين 2019-2023 مقارنة بالفترة من 2014-2018.

الاتجار بالأسلحة:

هناك مؤشرات متزايدة على الاتجار المنظم بالأسلحة في أوكرانيا، مما قد يمثل تحولاً عن الاتجاهات السابقة. على سبيل المثال، في سبتمبر 2024، أفادت المبادرة العالمية لمكافحة الجريمة المنظمة العابرة للحدود الوطنية أن مصادرة الأسلحة الثقيلة، مثل المدافع المضادة للطائرات والبنادق الأمريكية المتقدمة، من الأفراد العسكريين العاملين تشير إلى تزايد تجارة الأسلحة غير المشروعة.

عوامل أخرى:

أدت جائحة كوفيد-19 إلى تباطؤ الإنتاج في سوق الأسلحة بسبب الطلب المحدود، لكن المخاوف بشأن الأمن الشخصي واللوائح التنظيمية أدت إلى ارتفاع مبيعات الأسلحة في الولايات المتحدة.

علاوة على ذلك، أعطى موردو المعدات الدفاعية الأولوية لتزويد قواتهم المسلحة وحلفائهم، مما أدى إلى تأخير الإمدادات.

التقسيم تحليل

حسب النوع

قطاع الأسلحة أدى إلى ارتفاع الطلب على المسدسات والبنادق للتطبيقات المدنية

حسب النوع، يتم تقسيم السوق إلى البنادق والملحقات. من المتوقع أن يُظهر قطاع الأسلحة، الذي سيهيمن على السوق بحصة تبلغ 90.59٪ في عام 2026، أسرع نمو، مع أعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. وينقسم الجزء أيضًا إلى المسدسات والبنادق والبنادق والمدافع الرشاشة. يتم تصنيف قطاع الملحقات أيضًا إلى البراميل والأطقم والأجزاء والمجلات والبصريات والليزر والأضواء والمقابض وغيرها. يعد الطلب المتزايد على المسدسات والبنادق للتطبيقات المدنية مثل الصيد والدفاع عن النفس محركًا رئيسيًا لنمو قطاع الأسلحة.

على سبيل المثال، في أبريل 2022، منح الجيش الأمريكي شركة Sig Sauer Inc. عقدًا بسعر ثابت بقيمة 4,500,000,000 دولار أمريكي لتصنيع وتوريد بندقية سلاح فرقة الجيل القادم XM5.

على سبيل المثال، في مارس 2021، منح الجيش الأمريكي شركة Barrett Firearms Manufacturing Inc. عقدًا مدته خمس سنوات بقيمة 49.9 مليون دولار أمريكي لتزويد بندقية MK22 ذات التصميم التكيفي متعدد الأدوار (MRAD)، وهو نظام أسلحة القناصة الجديد للجيش.

من المتوقع أن يشهد قطاع الملحقات، الذي يمتلك ثاني أكبر حصة في السوق، نموًا كبيرًا خلال الفترة المتوقعة حيث يقوم أصحاب الأسلحة النارية في كثير من الأحيان باستبدال البراميل والمجلات والأطقم. بالإضافة إلى ذلك، تقوم المنظمات العسكرية والدفاعية بانتظام بشراء ملحقات الأسلحة للتدريبات العسكرية والضربات الجراحية والعمليات العسكرية الأخرى، مما يؤدي إلى نمو هذا القطاع. علاوة على ذلك، من المتوقع أن تؤدي التوترات الجيوسياسية المتزايدة والحاجة المتزايدة إلى أنظمة أسلحة وملحقات أكثر تقدمًا إلى دفع نمو القطاع بشكل أكبر.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق التطبيق

سيطر قطاع الدفاع على السوق، مدعومًا بالحاجة المتزايدة لأمن الحدود

حسب التطبيق، يتم تقسيم السوق إلى الدفاع، وإنفاذ القانون، والمدنية. وينقسم القطاع المدني أيضًا إلى الصيد والرماية الرياضية والدفاع عن النفس وغيرها.

من المتوقع أن يستحوذ قطاع الدفاع على أكبر حصة سوقية تبلغ 85.10% في عام 2026 بسبب تزايد ميزانيات الدفاع وزيادة النفقات على شراء الأسلحة المتقدمة وملحقاتها. وتؤدي برامج التحديث العسكري والحاجة المتزايدة إلى أسلحة وملحقات موثوقة وفعالة لأمن الحدود، ودعم مكافحة الإرهاب، والعمليات العسكرية الأخرى إلى تعزيز هذا النمو.

يمتلك قطاع إنفاذ القانون ثاني أكبر حصة في السوق، مدفوعًا باستخدام البنادق وملحقاتها من قبل الشرطة والمحاكم والسجون. تستخدم وكالات إنفاذ القانون هذه الأسلحة وملحقاتها لحماية الجمهور والممتلكات والحياة ومنع الجريمة والحفاظ على النظام.

من المتوقع أن يعرض القطاع المدني معدل نمو سنوي مركب كبير خلال الفترة المتوقعة بسبب العدد المتزايد من أحداث الرماية الرياضية وميادين الرماية والمخاوف الأمنية المتزايدة.

التوقعات الإقليمية لسوق الأسلحة والإكسسوارات

تتم دراسة السوق العالمية عبر أمريكا الشمالية وآسيا والمحيط الهادئ وأوروبا وبقية العالم.

أمريكا الشمالية

North America Guns and Accessories Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

ساهمت أمريكا الشمالية بحوالي 2.52 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 34.12%، ومن المتوقع أن تصل إلى 2.57 مليار دولار أمريكي في عام 2026. تقود الولايات المتحدة هيمنة هذه المنطقة، التي تمثل أكثر من 30% من سوق الأسلحة العالمية بسبب نفقاتها الدفاعية الضخمة. بالإضافة إلى ذلك، فإن تزايد المخاوف الأمنية الشخصية وزيادة عدد حالات إطلاق النار الجماعي في الولايات المتحدة سوف يدفع نمو السوق عبر أمريكا الشمالية. علاوة على ذلك، فإن وجود لاعبين رئيسيين مثل شركة General Dynamics Corporation، وAmerican Outdoor Brands Inc.، وSturm، وRuger & Co.، وBrowning، وغيرها، يعزز توسع السوق. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 2.31 مليار دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على 29.81٪ من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 2.2 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 2.28 مليار دولار أمريكي في عام 2026. ومن المتوقع أن يرتفع سوق آسيا والمحيط الهادئ بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة بسبب ارتفاع الإنفاق الدفاعي في الاقتصادات الناشئة مثل الصين والهند. ومن المتوقع أن تؤدي الصراعات الحدودية المتزايدة بين الهند والصين، والاضطرابات السياسية، والإرهاب المتزايد إلى دفع نمو السوق في جميع أنحاء المنطقة. ومن المتوقع أن يصل سوق اليابان إلى 0.29 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 0.72 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.69 مليار دولار أمريكي بحلول عام 2026.

أوروبا

في عام 2025، بلغ سوق أوروبا 1.56 مليار دولار أمريكي، وهو ما يمثل 21.13٪ من الطلب العالمي، ومن المتوقع أن ينمو إلى 1.6 مليار دولار أمريكي في عام 2026. ومن المتوقع أن يظهر السوق الأوروبي معدل نمو صحي بسبب برامج التعزيز العسكري المتزايدة في دول مثل فرنسا وألمانيا وروسيا والمملكة المتحدة وغيرها. علاوة على ذلك، فإن التوترات الجيوسياسية المتزايدة والصراعات بين روسيا وأوكرانيا تزيد من نمو السوق في المنطقة. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.35 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق ألمانيا إلى 0.31 مليار دولار أمريكي بحلول عام 2026.

بقية العالم

في عام 2025، مثلت بقية دول العالم 1.1 مليار دولار أمريكي، وهو ما يمثل 14.94٪ من السوق العالمية، ومن المتوقع أن تنمو إلى 1.12 مليار دولار أمريكي في عام 2026. وتمثل بقية دول العالم حصة كبيرة بسبب ميزانيات الدفاع المتزايدة لدول الشرق الأوسط مثل المملكة العربية السعودية وتركيا وإسرائيل وغيرها. يعد الطلب المتزايد على الأسلحة وملحقاتها في منطقة الشرق الأوسط وإفريقيا عاملاً مهمًا آخر يدفع نمو السوق.

المناظر الطبيعية التنافسية

اللاعبين الرئيسيين في السوق

يجب على اللاعبين الرئيسيين التركيز على تطوير الجيل التالي من الأسلحة النارية بمواد خفيفة الوزن

يقوم العديد من مصنعي المعدات الأصلية الرئيسيين بتصميم وتطوير بنادق وملحقات خفيفة الوزن وفعالة من حيث التكلفة مدمجة مع التكنولوجيا المتقدمة. يركز اللاعبون الرئيسيون على تطوير أسلحة متقدمة تقنيًا بمواد خفيفة الوزن ودقة أعلى وموثوقية. علاوة على ذلك، يقوم مصنعو المعدات الأصلية بتوسيع أعمالهم من خلال عمليات الدمج والاستحواذ والشراكات والعقود. على سبيل المثال، في معرض SHOT SHOW لعام 2020، أطلقت شركة Laugo Arms مسدسات جديدة تحت العلامة التجارية Laugo Alien Pistol. وتشمل عمليات إطلاق المنتجات الرئيسية الأخرى SCCY DVG- 1RD، وNEMO Monarch MK-9، وWalther Q4 SF، وتحديث HK VP9، وGlock 44 .22 LR، وغيرها.

قائمة المفاتيح لمحة عن شركات الأسلحة والملحقات

- AMERICAN OUTDOOR BRANDS INC. (الولايات المتحدة)

- Fabbrica d'Armi Pietro Beretta S.p.A. (إيطاليا)

- إف إن هيرستال (بلجيكا)

- شركة جنرال ديناميكس (الولايات المتحدة)

- شركة هيكلر آند كوخ المحدودة(ألمانيا)

- شركة لوكهيد مارتن (الولايات المتحدة)

- شركة نورثروب جرومان (الولايات المتحدة)

- شركة ريمنجتون الخارجية(نحن.)

- سافاج (الولايات المتحدة)

- شتورم، روجر وشركاه (الولايات المتحدة)

- شركة توروس الدولية للتصنيع (الولايات المتحدة)

التطورات الصناعية الرئيسية

- فبراير 2024-منحت الهند شركة Sig Sauer عقدًا بقيمة 91.6 مليون دولار أمريكي لتزويدها بـ 72400 بندقية هجومية من طراز SiG 716 لتحل محل بندقية INSAS الأصلية. تتم عملية الشراء هذه بموجب إجراء المسار السريع ضمن فئة الشراء (العالمي) لعملية مشتريات الدفاع.

- ديسمبر 2022-وقعت البحرية الإسبانية عقدًا مع شركة Heckler & Koch الألمانية بقيمة 1.7 مليون دولار أمريكي لشراء بنادق هجومية من طراز HK416 A5 وHK417 20 وقاذفات قنابل يدوية من طراز GLM A1 للقوات البحرية.

- أبريل 2022-منحت الولايات المتحدة عقدًا لشركة Afigent LLC بقيمة 15,842,569 دولارًا أمريكيًا مقابل اتفاقية اشتراك غير محدودة لصيانة ودعم برامج Oracle Java Standard Edition.

- سبتمبر 2020- وقعت وزارة الدفاع الأمريكية (DoD) عقدًا بقيمة 42 مليون دولار أمريكي مع شركة Colt Manufacturing لإنتاج بنادق M4 وM4A1. سيتم توريد القربينات المنتجة إلى 13 دولة.

- أبريل 2020– وقعت الحكومة البولندية عقدًا بقيمة 44.65 مليون دولار أمريكي مع شركة FB “Łucznik” Radom لشراء 18000 بندقية MSBS-5.56. حاليًا، الجيش البولندي مجهز بحوالي 80.000 wz. 96 بنادق بيريل و wz. 96 بندقية قصيرة من طراز "ميني بيريل".

تغطية التقرير

يقدم تقرير أبحاث سوق الأسلحة والملحقات تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات الرائدة والأنواع والتطبيقات الرائدة في السوق. وإلى جانب ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على تطورات الصناعة الرئيسية. علاوة على ذلك، يشمل التقرير العديد من العوامل الرئيسية التي ساهمت في نمو السوق خلال السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 5.79% من عام 2026 إلى عام 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب النوع

|

|

عن طريق التطبيق

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية بلغ 7.57 مليار دولار أمريكي في عام 2026 ومن المتوقع أن يصل إلى 11.88 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 2.52 مليار دولار أمريكي.

سينمو السوق بمعدل نمو سنوي مركب قدره 5.79٪ وسيظهر نموًا معتدلًا في الفترة المتوقعة (2026-2034).

ومن المتوقع أن يكون قطاع الأسلحة هو القطاع الرائد في هذا السوق خلال الفترة المتوقعة.

يعد الطلب المتزايد على الأسلحة للتطبيقات المدنية هو العامل الرئيسي الذي يدفع نمو السوق.

تعد شركات General Dynamics وFN HERSTAL وSturm وRuger & Co., Inc. وHeckler & Koch GmbH وLockheed Martin Corporation وNorthrop Grumman Corporation من اللاعبين الرئيسيين في السوق العالمية.

سيطرت أمريكا الشمالية على حصة السوق في عام 2025.

تتبنى الشركات الرئيسية استراتيجيات التوسع من خلال العقود مع قوات الدفاع، والشراكات مع الشركات الناشئة، ومصنعي الملحقات. تركز الشركات على ترسيخ وجودها في دول آسيا والمحيط الهادئ مثل الصين والهند وأستراليا وكوريا الجنوبية.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة