حجم سوق البنية التحتية للهيدروجين، والمشاركة وتحليل الصناعة، حسب نوع البنية التحتية (الضغط والتوزيع، وخطوط الأنابيب، والموانئ والمحطات، والتخزين، وإعادة التزود بالوقود)، حسب التطبيق (تخزين الطاقة، والتنقل، والصناعة، وغيرها)، حسب المستخدم النهائي (سلطات الموانئ والخدمات اللوجستية، والمرافق، والنقل، والنفط والغاز، والتصنيع، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق البنية التحتية للهيدروجين والتوقعات المستقبلية

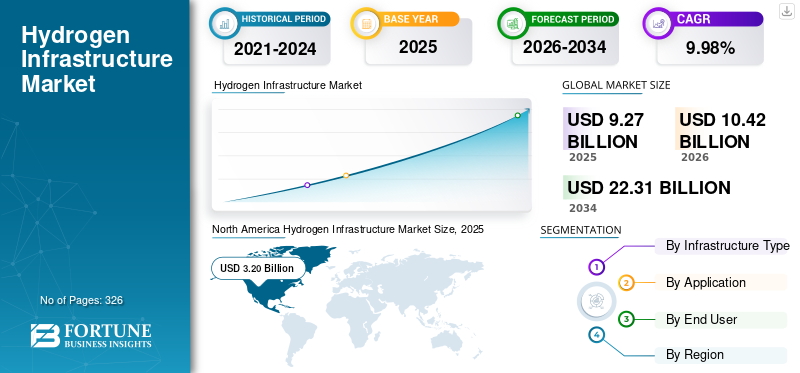

بلغت قيمة سوق البنية التحتية العالمية للهيدروجين 9.27 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 10.42 مليار دولار أمريكي في عام 2026 إلى 22.31 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 9.98٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق البنية التحتية للهيدروجين بحصة سوقية بلغت 34.52٪ في عام 2025.

تشير البنية التحتية للهيدروجين إلى شبكة الأنظمة والمرافق المادية اللازمة لإنتاج ونقل وتخزين وتوزيع واستخدام الهيدروجين كحامل للطاقة. وتشمل خطوط أنابيب الهيدروجين، ومرافق التخزين، ومحطات التزود بالوقود، وأنظمة الضغط والتسييل، ومحطات الاستيراد/التصدير المستخدمة للهيدروجين والوقود المشتق من الهيدروجين مثل الأمونيا. تتيح هذه البنية التحتية توصيل الهيدروجين عبر الصناعة والتنقلتوليد الطاقةوتطبيقات تخزين الطاقة، ودعم إزالة الكربون، وتكامل الطاقة المتجددة، وتطوير اقتصاد عالمي للهيدروجين.

يرجع نمو السوق في المقام الأول إلى زيادة الأهداف العالمية لإزالة الكربون والاعتماد المتزايد لحلول الطاقة النظيفة عبر الصناعات والنقل وتوليد الطاقة. تدعم الحكومات في جميع أنحاء العالم تطوير النظام البيئي للهيدروجين من خلال برامج التمويل، واستراتيجيات الهيدروجين، وسياسات الحد من الكربون. ويعمل توسيع الاستثمارات في إنتاج الهيدروجين الأخضر والهيدروجين الأزرق، وممرات التصدير والاستيراد، وشبكات خطوط الأنابيب الأساسية للهيدروجين على تسريع نشر البنية التحتية. وبالإضافة إلى ذلك، فإن الطلب المتزايد على تخزين الطاقة لفترة طويلة ووسائل النقل الثقيلة الخالية من الانبعاثات يزيد من الحاجة إلى تخزين الهيدروجين، وإعادة التزود بالوقود، والبنية التحتية للتوزيع على مستوى العالم.

تعد شركات Air Liquide وLinde plc وAir Products وShell وSnam من بين الشركات الرائدة في السوق. تركز هذه الشركات على توسيع شبكات نقل وتخزين وتوزيع الهيدروجين لدعم تحول الطاقة العالمي. ويستثمر معظمهم بكثافة في خطوط أنابيب الهيدروجين، وأنظمة التسييل والضغط، ومحطات التزود بالوقود، والبنية التحتية لمحطات الاستيراد والتصدير. كما يقومون أيضًا بتكوين شراكات استراتيجية مع الحكومات والمرافق والجهات الصناعية لتطوير مراكز الهيدروجين واسعة النطاق وممرات الهيدروجين عبر الحدود. بالإضافة إلى ذلك، تستفيد هذه الشركات من البنية التحتية الحالية للغاز والصناعة والخدمات اللوجستية لتسريع عملية التسويق التجاري وخفض تكاليف النشر عبر سلسلة قيمة الهيدروجين.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق البنية التحتية للهيدروجين

توسيع البنية التحتية لمحطات استيراد وتصدير الهيدروجين لتعزيز نمو السوق

أحد أهم الاتجاهات في السوق هو التطور السريع لمحطات استيراد/تصدير الهيدروجين ومحاور الهيدروجين القائمة على الموانئ. وتستثمر البلدان التي تتمتع بموارد وفيرة من الطاقة المتجددة، مثل أستراليا والمملكة العربية السعودية والإمارات العربية المتحدة وتشيلي، بشكل متزايد في مرافق تصدير الأمونيا والهيدروجين السائل لتزويد الاقتصادات المستوردة للهيدروجين، بما في ذلك اليابان وكوريا الجنوبية وألمانيا. وفقًا لوكالة الطاقة الدولية (IEA)، من المتوقع أن يشارك أكثر من 130 ميناءً على مستوى العالم في تجارة الهيدروجين بحلول عام 2030. وتُظهر المشاريع واسعة النطاق مثل مشروع الهيدروجين الأخضر نيوم في المملكة العربية السعودية ومركز استيراد الهيدروجين في ميناء روتردام الأهمية المتزايدة للوجستيات الهيدروجين البحرية. ويعمل هذا الاتجاه على تسريع الاستثمارات في أنظمة التسييل، وصهاريج التخزين، والبنية التحتية لتزويد السفن بالوقود البحري، ومحطات معالجة الأمونيا. مع توسع تجارة الهيدروجين العالمية، أصبحت الموانئ مراكز تحول استراتيجية للطاقة، مما يجعل البنية التحتية للمحطات واحدة من أسرع القطاعات نموًا داخل الصناعة.

ديناميكيات السوق

محركات السوق

[زككسلككسهقب]

سياسات إزالة الكربون الحكومية واستراتيجيات الهيدروجين لصالح نمو السوق

تعد مبادرات إزالة الكربون التي تقودها الحكومة محركًا رئيسيًا لتسريع النمو على مستوى العالم. وقد أدخلت العديد من البلدان استراتيجيات وطنية للهيدروجين، وإعانات، وأهداف لخفض الكربون لدعم الطاقة النظيفةهيدروجينالتوزيع في قطاعات الصناعة والنقل والطاقة. على سبيل المثال، تستهدف خطة الاتحاد الأوروبي REPowerEU إنتاج واستيراد 20 مليون طن من الهيدروجين المتجدد سنويا بحلول عام 2030. وبالمثل، قدم قانون خفض التضخم في الولايات المتحدة إعفاءات ضريبية على الإنتاج تصل إلى 3 دولارات أمريكية للكيلوغرام الواحد للهيدروجين النظيف، مما أدى إلى تحسين اقتصاديات المشاريع بشكل كبير. وتشجع هذه السياسات الاستثمارات في خطوط أنابيب الهيدروجين، ومرافق التخزين، ومحطات التزود بالوقود، ومحطات التصدير. بالإضافة إلى ذلك، تدعم برامج التمويل العام إنشاء مراكز الهيدروجين والممرات الصناعية. ويعمل الدعم الحكومي على الحد من مخاطر الاستثمار وتسريع عملية التسويق التجاري، وخاصة بالنسبة لمشاريع البنية الأساسية التي تتطلب رأس مال كبير مقدما. ومع تكثيف البلدان جهودها لتحقيق صافي انبعاثات صفرية، من المتوقع أن يظل توسيع البنية التحتية المدفوعة بالسياسات حافزا رئيسيا لنمو السوق.

قيود السوق

التكلفة الرأسمالية المرتفعة لتطوير البنية التحتية للهيدروجين تحد من نمو السوق

تظل كثافة رأس المال المرتفعة المرتبطة بتطوير البنية التحتية للهيدروجين عائقًا رئيسيًا أمام نمو سوق البنية التحتية للهيدروجين. إن بناء خطوط أنابيب الهيدروجين، وأنظمة التخزين تحت الأرض، ومرافق التسييل، ومحطات التصدير يتطلب استثمارات أولية كبيرة مقارنة بالبنية التحتية للطاقة التقليدية. على سبيل المثال، يمكن أن تكلف خطوط أنابيب الهيدروجين المخصصة ما بين 1.5 مليون دولار أمريكي و4 ملايين دولار أمريكي لكل كيلومتر، اعتمادًا على مستويات الضغط وظروف التضاريس. وبالمثل، قد تتطلب محطات تصدير الهيدروجين واسعة النطاق استثمارات تتجاوز مليار دولار أمريكي لكل منشأة. وفي العديد من المناطق، لا يزال الطلب على الهيدروجين غير كاف لضمان معدلات استخدام عالية للبنية التحتية، مما يخلق حالة من عدم اليقين بشأن العائد على الاستثمار. بالإضافة إلى ذلك، تتفاقم تحديات التمويل بسبب الأنظمة المتطورة، والجداول الزمنية الطويلة للمشروع، وخبرة النشر المحدودة على نطاق تجاري. في حين أنه يمكن إعادة استخدام بعض البنية التحتية الحالية للغاز الطبيعي لاستخدام الهيدروجين، إلا أن التعديل التحديثي الشامل غالبًا ما يكون ضروريًا بسبب تقصف الهيدروجين ومخاوف التسرب. وتستمر تكاليف التطوير المرتفعة هذه في إبطاء نشر البنية التحتية، وخاصة في الاقتصادات الناشئة ذات الدعم التمويلي المحدود.

فرص السوق

الحاجة المتزايدة للطاقة المتجددة طويلة الأمد تخزين الطاقة لخلق سبل نمو جديدة

تمثل الحاجة المتزايدة لتخزين الطاقة المتجددة على المدى الطويل فرصة كبيرة لسوق البنية التحتية للهيدروجين. مع توسع توليد الطاقة المتجددة من طاقة الرياح والطاقة الشمسية عالميًا، تتطلب أنظمة الكهرباء حلول تخزين واسعة النطاق لإدارة التقطع وموازنة الطاقة الموسمية. يبرز الهيدروجين كوسيلة تخزين واعدة طويلة الأمد حيث يمكنه تخزين فائض الكهرباء المتجددة لأسابيع أو أشهر من خلال أنظمة تحويل الطاقة إلى الهيدروجين. ووفقا لوكالة الطاقة الدولية، تستمر الإضافات في قدرات الطاقة المتجددة العالمية في الارتفاع بسرعة، مما يزيد من أهمية تقنيات التخزين المرنة. وهذا يخلق فرصًا كبيرة لكهوف تخزين الهيدروجين تحت الأرض، وأنظمة الضغط، وخطوط أنابيب الهيدروجين، والبنية التحتية لتحويل الهيدروجين إلى طاقة. تعمل أوروبا على تطوير العديد من مشاريع تخزين الهيدروجين على نطاق المرافق المرتبطة بالتكامل المتجدد ومبادرات موازنة الشبكة. ومن الممكن أن يؤدي تخزين الهيدروجين أيضًا إلى تعزيز أمن الطاقة من خلال تقليل الاعتماد على الوقود الأحفوري المستورد. ومع تزايد انتشار الطاقة المتجددة على مستوى العالم، من المتوقع أن ينمو الطلب على البنية التحتية للتخزين المعتمد على الهيدروجين بشكل كبير خلال السنوات القادمة.

تحديات السوق

محدودية توافر شبكة نقل وتوزيع الهيدروجين للحد من نمو السوق

يتمثل التحدي الرئيسي الذي يواجه السوق في محدودية توافر شبكات نقل وتوزيع الهيدروجين المخصصة. وعلى عكس الغاز الطبيعي، تظل البنية التحتية للهيدروجين مجزأة للغاية ومتركزة في عدد قليل من المناطق الصناعية. وفقًا لوكالة الطاقة الدولية، فإن جزءًا صغيرًا نسبيًا فقط من أكثر من 37000 كيلومتر من مشاريع خطوط أنابيب الهيدروجين المعلنة في جميع أنحاء العالم قد وصل إلى حالة قرار الاستثمار النهائي. وفي العديد من البلدان، لم يتم بعد ربط مواقع إنتاج الهيدروجين والمستخدمين الصناعيين ومواقع التزود بالوقود من خلال أنظمة نقل متكاملة، مما يزيد من تكاليف النقل ويحد من قابلية التوسع. يتطلب الهيدروجين أيضًا مواد متخصصة وأنظمة معالجة نظرًا لانخفاض كثافة الطاقة الحجمية وإمكانية تقصف خطوط الأنابيب. ونتيجة لذلك، قد يكون نقل الهيدروجين عبر الشاحنات أو المقطورات أو خطوط الأنابيب المبنية حديثًا أكثر تكلفة بكثير من الموجودالغاز الطبيعياللوجستية. يؤدي الافتقار إلى البنية التحتية الناضجة للنقل إلى إبطاء تطور السوق، ويقلل من كفاءة سلاسل التوريد، ويخلق حالة من عدم اليقين لدى المستثمرين الباحثين عن فرص تسويق واسعة النطاق في اقتصاد الهيدروجين.

تحليل التجزئة

حسب نوع البنية التحتية

أدت الجهود المتزايدة لإزالة الكربون الصناعية إلىخطوط الأنابيب نمو القطاع

بناءً على نوع البنية التحتية، يتم تقسيم السوق إلى الضغط والتوزيع وخطوط الأنابيب والموانئ والمحطات والتخزين والتزود بالوقود.

استحوذ قطاع خطوط الأنابيب على الحصة السوقية المهيمنة للبنية التحتية للهيدروجين، حيث امتلك حوالي 25.58% من الحصة في عام 2025. ويمثل هذا القطاع أحد أهم المجالات الإستراتيجية داخل السوق، حيث توفر خطوط الأنابيب نقل الهيدروجين على نطاق واسع وفعال من حيث التكلفة بين مواقع الإنتاج ومرافق التخزين والمجموعات الصناعية والمستخدمين النهائيين. ويجري بشكل متزايد تقييم شبكات خطوط أنابيب الغاز الطبيعي الحالية لإعادة استخدام الهيدروجين لتقليل تكاليف تطوير البنية التحتية وتسريع الجداول الزمنية للنشر. تؤدي الجهود المتزايدة لإزالة الكربون الصناعية وتوسيع محاور الهيدروجين إلى زيادة الحاجة إلى أنظمة نقل الهيدروجين المترابطة. ومن المتوقع أن تصبح البنية التحتية لخطوط الأنابيب ذات أهمية متزايدة مع ارتفاع الطلب على الهيدروجين عبر تطبيقات التكرير والمواد الكيميائية وصناعة الصلب وتوليد الطاقة والتنقل. ومع ذلك، يتطلب نقل الهيدروجين عبر خطوط الأنابيب مواد متخصصة وحلولًا هندسية، حيث يمكن لجزيئات الهيدروجين أن تسبب التقصف والتسرب في الأنظمة التقليدية. على الرغم من هذه التحديات التقنية، من المتوقع أن تلعب خطوط الأنابيب دورًا مركزيًا في تمكين قابلية التوسع في سوق الهيدروجين على المدى الطويل وتكامل نظام الطاقة.

يعد التخزين هو القطاع الأسرع نموًا، حيث ينمو بمعدل نمو سنوي مركب قدره 11.23٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق التطبيق

إن الحاجة المتزايدة لحلول تخزين الطاقة المتجددة طويلة الأمد تعزز نمو القطاع

بناءً على التطبيق، يتم تقسيم السوق إلى تخزين الطاقة والتنقل والصناعية وغيرها.

يهيمن قطاع تخزين الطاقة على السوق، حيث يمتلك 38.94% من الحصة بسبب الحاجة المتزايدة لحلول تخزين الطاقة المتجددة طويلة الأمد. يمكّن الهيدروجين من تحويل الكهرباء الزائدة المولدة من مصادر متجددة مثل الطاقة الشمسية وطاقة الرياح وتخزينها وإعادة استخدامها لاحقًا لتوليد الطاقة أو التطبيقات الصناعية. يشمل هذا القطاع البنية التحتية المتعلقة بتخزين الهيدروجين تحت الأرض، وأنظمة الضغط، ومرافق تحويل الهيدروجين إلى طاقة، وشبكات النقل التي تدعم عمليات موازنة الطاقة. يؤدي تزايد انتشار الطاقة المتجددة والمخاوف المتزايدة من عدم استقرار الشبكة إلى زيادة أهمية أنظمة التخزين المعتمدة على الهيدروجين لتحقيق موازنة الطاقة الموسمية وعلى مستوى المرافق. يوفر تخزين الهيدروجين أيضًا مزايا مقارنة بأنظمة البطاريات التقليدية للتطبيقات طويلة الأمد، حيث يمكنه تخزين الطاقة لأسابيع أو أشهر. ومع تسريع البلدان للتحول إلى الطاقة النظيفة وتعزيز مبادرات أمن الطاقة، من المتوقع أن تزيد الاستثمارات في البنية التحتية لتخزين الطاقة الهيدروجينية بشكل كبير على المدى الطويل.

يعد التنقل هو القطاع الرائد الثاني، حيث ينمو بمعدل نمو سنوي مركب قدره 26.09٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

ارتفاع الاستثمارات في خطوط أنابيب الهيدروجيندفعتالمرافقنمو القطاع

بناءً على المستخدم النهائي، يتم تقسيم السوق إلى سلطات الموانئ والخدمات اللوجستية والمرافق والنقل،النفط والغازوالتصنيع وغيرها.

استحوذ قطاع المرافق على أكبر حصة سوقية بلغت حوالي 24.18% في عام 2025، حيث تقوم شركات الطاقة بدمج الهيدروجين بشكل متزايد في أنظمة توليد الطاقة وتخزينها ونقلها. يتضمن هذا القطاع استثمارات في خطوط أنابيب الهيدروجين، ومرافق التخزين تحت الأرض، وأنظمة موازنة الشبكة، والبنية التحتية لتحويل الهيدروجين إلى طاقة. تعتمد المرافق الهيدروجين لدعم تكامل الطاقة المتجددة، وتقليل تقطع الشبكة، وتعزيز قدرات تخزين الطاقة على المدى الطويل. يتم الاعتراف بشكل متزايد بالهيدروجين باعتباره ناقل طاقة مرنًا قادرًا على تخزين فائض الكهرباء المتجددة وتوفير الطاقة خلال فترات ارتفاع الطلب أو انخفاض توليد الطاقة المتجددة. تستكشف العديد من شركات المرافق أيضًا مزج الهيدروجين داخل شبكات الغاز الطبيعي الحالية وتطوير أنظمة نقل جاهزة للهيدروجين. ومن المتوقع أن يشهد هذا القطاع نمواً قوياً على المدى الطويل مع قيام البلدان بتسريع جهود إزالة الكربون وتحديث البنية التحتية للطاقة. ومن المرجح أن يصبح تطوير البنية التحتية للهيدروجين الذي تقوده المرافق العامة ذا أهمية متزايدة لتمكين التكامل المتجدد على نطاق واسع وتحسين مرونة نظام الطاقة.

التصنيع هو القطاع الرائد الثاني، حيث ينمو بمعدل نمو سنوي مركب قدره 9.27٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق البنية التحتية للهيدروجين

حسب الجغرافيا، تتم دراسة السوق في جميع أنحاء أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Hydrogen Infrastructure Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

سيطرت أمريكا الشمالية على السوق في عام 2025 بقيمة 3.20 مليار دولار أمريكي وتمثل حوالي 34.57٪ من حصة السوق العالمية. تمثل المنطقة سوقًا مهمًا، مدفوعًا بالطلب القوي على الهيدروجين الصناعي، وتوسيع برامج مراكز الهيدروجين، وزيادة الاستثمارات في مشاريع التحول إلى الطاقة النظيفة. وتشهد المنطقة نموا كبيرا في خطوط أنابيب الهيدروجين، ومرافق التخزين، والبنية التحتية للتزود بالوقود، بدعم من الحوافز الحكومية وسياسات إزالة الكربون. توفر البنية التحتية الحالية للنفط والغاز والتجمعات الصناعية الكبيرة ظروفًا مواتية لتطوير شبكة نقل وتوزيع الهيدروجين. كما أن التركيز المتزايد على تخزين الطاقة على المدى الطويل ووسائل النقل الثقيلة يعمل أيضًا على تسريع نشر البنية التحتية في جميع أنحاء المنطقة.

سوق البنية التحتية للهيدروجين في الولايات المتحدة

بلغت قيمة سوق الولايات المتحدة 2.70 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 3.03 مليار دولار أمريكي بحلول عام 2026. وتعد الولايات المتحدة سوقًا رائدًا، مدعومة باستثمارات واسعة النطاق في مراكز الهيدروجين، والطلب القوي على الهيدروجين الصناعي، وتوسيع سياسات الطاقة النظيفة. يتم دفع النمو من خلال تطوير خطوط الأنابيب، والبنية التحتية للتخزين، ومبادرات نقل الهيدروجين المرتبطة بأهداف إزالة الكربون وأمن الطاقة.

أوروبا

وشكلت أوروبا 2.28 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 24.62٪ من إيرادات السوق العالمية. تعد أوروبا واحدة من أسواق البنية التحتية للهيدروجين الأكثر تقدمًا على مستوى العالم، مدفوعة بأهداف مناخية صارمة، ومبادرات العمود الفقري للهيدروجين، وجهود إزالة الكربون الصناعية واسعة النطاق. وتتزايد الاستثمارات في خطوط أنابيب الهيدروجين، وأنظمة التخزين تحت الأرض، ومحطات الاستيراد، وممرات الهيدروجين المتكاملة التي تربط مناطق صناعية متعددة. وتركز المنطقة بقوة على تكامل الهيدروجين المتجدد وتعزيز أمن الطاقة من خلال البنية التحتية المتنوعة للطاقة النظيفة. يستمر دعم السياسات الحكومية وتخطيط نقل الهيدروجين عبر الحدود في تسريع تطوير البنية التحتية عبر مختلف التطبيقات.

سوق البنية التحتية للهيدروجين في ألمانيا

بلغت قيمة ألمانيا 0.58 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 0.65 مليار دولار أمريكي بحلول عام 2026. تعد ألمانيا واحدة من أكثر الأسواق تقدمًا على مستوى العالم بسبب الاستثمارات القوية في خطوط أنابيب الهيدروجين الأساسية ومحطات الاستيراد وشبكات الهيدروجين الصناعية. وتعطي البلاد الأولوية لتكامل الهيدروجين المتجدد وتوسيع البنية التحتية على نطاق واسع لدعم إزالة الكربون الصناعي وأمن الطاقة.

سوق البنية التحتية للهيدروجين في المملكة المتحدة

وقدرت قيمة سوق المملكة المتحدة بنحو 0.34 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 0.38 مليار دولار أمريكي بحلول عام 2026. وينمو سوق المملكة المتحدة من خلال الاستثمارات في شبكات الغاز الجاهزة للهيدروجين، والصناعات التحويلية.إزالة الكربونالمشاريع وأنظمة تخزين الهيدروجين. وتركز الدولة أيضًا على ممرات نقل الهيدروجين ودمج الهيدروجين في استراتيجيتها الأوسع نطاقًا لانتقال الطاقة إلى الصفر.

آسيا والمحيط الهادئ

بلغت قيمة سوق آسيا والمحيط الهادئ 2.60 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 28.06٪ من الإيرادات العالمية. تعد منطقة آسيا والمحيط الهادئ سوقًا سريع النمو، مدعومًا باستثمارات قوية في تنقل الهيدروجين، واستخدام الهيدروجين الصناعي، والبنية التحتية لتجارة الهيدروجين. وتشهد المنطقة تطوراً كبيراً في محطات التزود بالوقود الهيدروجيني، ومحطات الاستيراد، وأنظمة التوزيع، ومشاريع الهيدروجين الموجهة للتصدير. ويدعم الطلب المتزايد على الطاقة والتوسع الصناعي واستراتيجيات الهيدروجين المدعومة من الحكومة نمو البنية التحتية في قطاعي النقل والصناعة. ومن المتوقع أن يؤدي التركيز المتزايد على التنقل الذي يعمل بالهيدروجين وتجارة الهيدروجين الدولية إلى توسيع البنية التحتية على المدى الطويل في جميع أنحاء المنطقة.

سوق البنية التحتية للهيدروجين في الصين

لا تزال الصين المساهم المهيمن في منطقة آسيا والمحيط الهادئ، حيث تبلغ 1.11 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 1.26 مليار دولار أمريكي بحلول عام 2026. وتعد الصين سوقًا سريعة التوسع، مدفوعة بنشر التنقل الهيدروجيني على نطاق واسع، والطلب الصناعي على الهيدروجين، ومبادرات النقل النظيف التي تدعمها الحكومة. ويتم تنفيذ استثمارات كبيرة في محطات التزود بالوقود الهيدروجيني، وأنظمة التوزيع الصناعية، والبنية التحتية لنقل الهيدروجين، مما سيؤدي إلى نمو السوق خلال الفترة المتوقعة.

سوق البنية التحتية للهيدروجين في الهند

بلغ حجم الهند 0.29 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 0.33 مليار دولار أمريكي بحلول عام 2026. وينمو سوق الهند بسبب زيادة الاستثمارات في إنتاج الهيدروجين الأخضر، وإزالة الكربون الصناعي، ومشاريع الهيدروجين الموجهة للتصدير. يركز تطوير البنية التحتية على محاور الهيدروجين وأنظمة التخزين والشبكات اللوجستية القائمة على الموانئ التي تدعم مهمة الهيدروجين الوطنية.

سوق البنية التحتية للهيدروجين في اليابان

وقد بلغت قيمة اليابان 0.33 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 0.37 مليار دولار أمريكي بحلول عام 2026. وتركز اليابان بشكل كبير على تطوير محطات استيراد الهيدروجين، وأنظمة لوجستيات الهيدروجين المسال، والبنية التحتية لتنقل الهيدروجين لتعزيز أمن الطاقة على المدى الطويل. تعمل الدولة أيضًا على تطوير توليد الطاقة المعتمدة على الهيدروجين وتطوير البنية التحتية للنقل النظيف لدعم التحول إلى الطاقة المتجددة في البلاد.

أمريكا اللاتينية

وشكلت أمريكا اللاتينية 0.69 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 7.42٪ من الإيرادات العالمية. تبرز أمريكا اللاتينية كسوق مهم بسبب إمكاناتها القوية في مجال الطاقة المتجددة وزيادة التركيز على صادرات الهيدروجين الأخضر. وتتركز الاستثمارات في المقام الأول في محطات تصدير الهيدروجين، والبنية التحتية اللوجستية للأمونيا، ومراكز إنتاج الهيدروجين المتجدد. وتستفيد المنطقة من موارد الطاقة الشمسية وطاقة الرياح المواتية التي تدعم تطوير الهيدروجين الأخضر بتكلفة تنافسية. ومع توسع تجارة الهيدروجين العالمية، من المتوقع أن يزداد تطوير البنية التحتية المتعلقة بلوجستيات التصدير والتخزين وأنظمة الموانئ بشكل مطرد في جميع أنحاء أمريكا اللاتينية.

الشرق الأوسط وأفريقيا

وقد بلغت قيمة منطقة الشرق الأوسط وأفريقيا 0.49 مليار دولار أمريكي في عام 2025. وأصبحت منطقة الشرق الأوسط وأفريقيا سوقًا رئيسية، مدفوعة بطموحات تصدير الهيدروجين واسعة النطاق والاستثمارات المتزايدة في البنية التحتية اللوجستية للأمونيا والهيدروجين. وتركز بلدان المنطقة على محطات التصدير، ومرافق التخزين، ومراكز الهيدروجين المتكاملة للاستفادة من موارد الطاقة المتجددة الوفيرة والخبرة الحالية في تجارة الطاقة. وتعمل المشاركة القوية من جانب شركات الطاقة الوطنية والمشاريع المدعومة سيادياً على تسريع نشر البنية التحتية. ومن المتوقع أن تلعب المنطقة دورًا حاسمًا في تجارة الهيدروجين العالمية المستقبلية نظرًا لموقعها الجغرافي الاستراتيجي وخط أنابيب المشاريع واسع النطاق.

سوق البنية التحتية للهيدروجين في دول مجلس التعاون الخليجي

وبلغت قيمة سوق دول مجلس التعاون الخليجي 0.22 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 0.25 مليار دولار أمريكي بحلول عام 2026. وتبرز منطقة دول مجلس التعاون الخليجي كسوق رئيسية، مدفوعة بمشاريع تصدير الهيدروجين الأخضر والأمونيا واسعة النطاق. وتتركز الاستثمارات في محطات التصدير، والبنية التحتية اللوجستية للهيدروجين، ومرافق التخزين، ومراكز الهيدروجين المتكاملة، بدعم من مشاركة قوية من الحكومة وقطاع الطاقة.

المناظر الطبيعية التنافسية

اللاعبون الرئيسيون في الصناعة

يركز لاعبو السوق علىالبنية التحتية للتوزيع لدعم أهداف التحول إلى الطاقة النظيفة

تعد شركات Air Liquide وLinde plc وAir Products وShell وSnam من بين الشركات الرائدة في السوق. تركز هذه الشركات بشكل عام على توسيع البنية التحتية لنقل وتخزين وتوزيع الهيدروجين لدعم إزالة الكربون الصناعية وأهداف التحول إلى الطاقة النظيفة. وتشمل جهودهم الاستثمارات في خطوط أنابيب الهيدروجين، وأنظمة التسييل والضغط، ومحطات التزود بالوقود، والبنية التحتية لمحطات الاستيراد والتصدير. كما أنهم يعملون بنشاط على تطوير مراكز الهيدروجين واسعة النطاق وتشكيل شراكات مع الحكومات والمرافق والشركات الصناعية لتسريع تطوير النظام البيئي للهيدروجين. بالإضافة إلى ذلك، يستفيد العديد من هؤلاء اللاعبين من أصول البنية التحتية الحالية للغاز والطاقة لتقليل تكاليف النشر وتوسيع نطاق تسويق الهيدروجين على مستوى العالم.

لمحة عن قائمة أفضل شركات البنية التحتية للهيدروجين

- اير ليكيد(فرنسا)

- ليند بي إل سي (المملكة المتحدة)

- منتجات الهواء(نحن.)

- توصيل الطاقة (الولايات المتحدة)

- نيل آسا (النرويج)

- الصناعات البيانية (الولايات المتحدة)

- سنام (إيطاليا)

- غاسوني (هولندا)

- إنجي (فرنسا)

- شل (المملكة المتحدة)

- توتال انيرجي (فرنسا)

- كاواساكي للصناعات الثقيلة (اليابان)

- الكمون(نحن.)

- سيمنز للطاقة(ألمانيا)

- أدنوك(الإمارات العربية المتحدة)

التطورات الصناعية الرئيسية

- سبتمبر 2025:أبرمت أدنوك اتفاقيات استراتيجية مع شركات الطاقة والخدمات اللوجستية العالمية لتوسيع محطات تصدير الهيدروجين، والبنية التحتية اللوجستية للأمونيا، وقدرات سلسلة توريد الهيدروجين المتكاملة في دولة الإمارات العربية المتحدة.

- مارس 2025:وقعت شركة Snam اتفاقيات شراكة وتمويل مع أصحاب المصلحة الأوروبيين في البنية التحتية لتسريع تطوير مشروع H2 Backbone الإيطالي والبنية التحتية لخطوط أنابيب الهيدروجين عبر الحدود عبر أوروبا.

- نوفمبر 2024:حصلت شركة Kawasaki Heavy Industries على عقود واتفاقيات شراكة تتعلق بالبنية التحتية لشحن الهيدروجين المسال وتطوير محطة الهيدروجين لتعزيز شبكات نقل الهيدروجين الدولية.

- يونيو 2024:قامت شل وإكوينور بتوسيع اتفاقية التعاون الاستراتيجي بينهما لمشاريع البنية التحتية المرتبطة بالهيدروجين منخفض الكربون واحتجاز وتخزين الكربون، مع التركيز على نقل الهيدروجين وتخزينه وأنظمة إزالة الكربون الصناعية.

- مايو 2024:واصلت شركة إير برودكتس، وأكوا باور، ونيوم اتفاقيات الاستثمار وتنفيذ المشاريع الكبرى لمشروع نيوم للهيدروجين الأخضر في المملكة العربية السعودية، لدعم إنتاج الهيدروجين على نطاق واسع، وتخزينه، وتطوير البنية التحتية لتصدير الأمونيا.

تغطية التقرير

يقدم تقرير البنية التحتية للهيدروجين تحليلاً شاملاً للسوق، مع التركيز على الجوانب الرئيسية مثل الشركات الرائدة وعمليات المنتج وقوى بورتر الخمس. بالإضافة إلى ذلك، يوفر التقرير رؤى قيمة حول اتجاهات السوق ويسلط الضوء على التطورات الرئيسية في الصناعة. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير أيضًا العديد من العوامل التي ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 9.98% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع البنية التحتية

|

|

عن طريق التطبيق

|

|

|

بواسطة المستخدم النهائي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 9.27 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 22.31 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 3.20 مليار دولار أمريكي.

ومن المتوقع أن يظهر السوق معدل نمو سنوي مركب قدره 9.98٪ خلال الفترة المتوقعة.

حسب نوع البنية التحتية، قاد قطاع خطوط الأنابيب السوق.

تعد سياسات إزالة الكربون الحكومية واستراتيجيات الهيدروجين من العوامل الرئيسية التي تدفع توسع السوق.

تعد شركات Air Liquide وLinde plc وAir Products وShell وSnam من اللاعبين الرئيسيين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 326

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة