حجم سوق تخزين طاقة الهيدروجين، والمشاركة وتحليل الصناعة، حسب التكنولوجيا (تخزين الغاز المضغوط، وتخزين الهيدروجين السائل، والتخزين القائم على المواد، وتخزين المواد السائبة تحت الأرض)، حسب الشكل (الصلبة والسائلة والغاز)، حسب المستخدم النهائي (المرافق ومشغلي الشبكات والصناعية والنقل وغيرها)، والتوقعات الإقليمية، 2025-2032

رؤى السوق الرئيسية

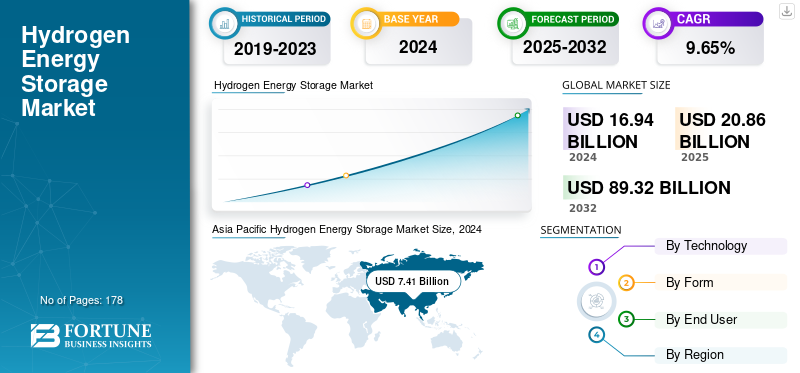

بلغت قيمة سوق تخزين الطاقة الهيدروجينية العالمية 16.94 مليار دولار أمريكي في عام 2024. ومن المتوقع أن ينمو السوق من 20.86 مليار دولار أمريكي في عام 2025 إلى 89.32 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب قدره 4.58٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق تخزين الطاقة الهيدروجينية بحصة سوقية بلغت 43.74٪ في عام 2024.

تخزين الطاقة الهيدروجينية هو وسيلة لتخزين الطاقة الزائدة عن طريق تحويلها إلى هيدروجين، والذي يمكن استخدامه لاحقًا كوقود نظيف أو لتوليد الكهرباء. في هذا النظام، يتم استخدام الطاقة الفائضة، غالبًا من مصادر متجددة مثل الطاقة الشمسية أو طاقة الرياح، لإنتاج الهيدروجين من خلال عمليات مثل التحليل الكهربائي. يمكن بعد ذلك تخزين الهيدروجين في أشكال مختلفة (غاز مضغوط أو سائل أو في مركبات كيميائية) واستخدامه لاحقًا في خلايا الوقود أو محركات الاحتراق أو التطبيقات الصناعية عندما يكون الطلب على الطاقة أعلى. ويساعد هذا النهج على تحقيق التوازن بين العرض والطلب في أنظمة الطاقة مع دعم التحول إلى الطاقة المنخفضة الكربون.

تعد NEL Hydrogen وLinde Plc وEngie وITM Power من الشركات الرائدة في السوق. تركز جهودهم على إنتاج الهيدروجين المتجدد من خلال تقنيات التحليل الكهربائي المتقدمة وإنشاء أنظمة تخزين موثوقة وقابلة للتطوير باستخدام حلول الضغط العالي والمبردة والحالة الصلبة. وتستثمر هذه الشركات بكثافة في دمج تخزين الهيدروجين في التطبيقات الصناعية والتنقلية وعلى نطاق الشبكة، مما يتيح موازنة الطاقة المتجددة وإزالة الكربون من القطاعات التي يصعب التخفيف منها. تلعب شركة Nel ASA دورًا محوريًا في صناعة تخزين الطاقة الهيدروجينية باعتبارها مطورًا رائدًا لتقنيات التحليل الكهربائي والبنية التحتية للهيدروجين. تركز الشركة على إنتاج الهيدروجين الأخضر من خلال التحليل الكهربائي للمياه، وتقدم كلاً من الأنظمة القلوية وأنظمة PEM التي تتيح استخدام الطاقة المتجددة على نطاق واسع.توليد الهيدروجين. وتساهم "نيل" أيضًا في قطاع التخزين من خلال دمج إنتاج الهيدروجين مع حلول التخزين والوقود المعيارية للتطبيقات الصناعية والنقل والطاقة. إن تركيزها على الكفاءة وقابلية التوسع وخفض التكلفة يدعم الاعتماد الأوسع للهيدروجين كحامل للطاقة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق تخزين طاقة الهيدروجين

- حجم السوق عام 2024: 16.94 مليار دولار أمريكي

- حجم السوق عام 2025: 20.86 مليار دولار أمريكي

- توقعات حجم السوق لعام 2032: 89.32 مليار دولار أمريكي

- معدل النمو السنوي المركب: 4.58% من 2025 إلى 2032

- وهيمنت منطقة آسيا والمحيط الهادئ على سوق تخزين الطاقة الهيدروجينية بحصة قدرها 43.74% في عام 2024.

- استحوذ قطاع تخزين الغاز المضغوط على حصة سوقية تبلغ 53.46٪ في عام 2024.

- استحوذ القطاع الصناعي على حصة سوقية تبلغ 43.57٪ في عام 2024.

أمريكا الشمالية

وبرزت أمريكا الشمالية باعتبارها ثاني أكبر سوق إقليمي بقيمة 6.23 مليار دولار أمريكي في عام 2025.

آسيا والمحيط الهادئ

احتلت منطقة آسيا والمحيط الهادئ مكانة رائدة في السوق في عام 2024، بقيمة 7.41 مليار دولار أمريكي.

أوروبا

وحافظت أوروبا على وجود كبير في السوق بقيمة 4.99 مليار دولار أمريكي في عام 2025.

نحن.

وتبلغ قيمة السوق 5.67 مليار دولار أمريكي في عام 2025.

اليابان

وتبلغ قيمة السوق 1.32 مليار دولار أمريكي في عام 2025.

اقرأ المزيد

ديناميكيات السوق

محركات السوق

زيادة الميل نحو الاستدامة الطاقة لدفع الطلب على تخزين الطاقة الهيدروجينية

يعد التوسع السريع للطاقة المتجددة بسبب التحول العالمي نحو الطاقة المستدامة محركًا رئيسيًا لتخزين الطاقة الهيدروجينية. ووفقاً لوكالة الطاقة الدولية، من المتوقع أن يصل توليد الكهرباء المتجددة إلى 35% من الإجمالي العالمي بحلول عام 2025، مدفوعاً بالنمو القوي في الطاقة الشمسية وطاقة الرياح. ومع ذلك، فإن مصادر الطاقة هذه متقطعة بطبيعتها. تولد الطاقة الشمسية الكهرباء خلال النهار فقط، ويعتمد إنتاج الرياح على الظروف الجوية. غالبًا ما يؤدي عدم التوافق بين إنتاج الطاقة والطلب إلى فائض من الكهرباء لا يمكن استخدامه على الفور. يوفر تخزين الهيدروجين حلاً عن طريق تحويل فائض الكهرباء المتجددة إلى هيدروجين من خلال التحليل الكهربائي. ويمكن بعد ذلك تحويل الهيدروجين المخزن مرة أخرى إلى كهرباء أو استخدامه مباشرة في مختلف تطبيقات النقل والتطبيقات الصناعية، مما يضمن عدم إهدار الطاقة النظيفة. ومع التزام المزيد من البلدان بأهداف طموحة للطاقة المتجددة، أصبحت قدرة تخزين الهيدروجين على تحقيق التوازن بين العرض والطلب المتقلب ذات أهمية متزايدة لاستقرار الشبكة وأمن الطاقة.

الطلب المتزايد على إزالة الكربون عبر الصناعات لقيادة نمو السوق

يعد التحول العالمي نحو إزالة الكربون محركًا رئيسيًا آخر لتخزين الطاقة الهيدروجينية. تعد الصناعات الثقيلة مثل صناعة الصلب والأسمنت والمواد الكيميائية، إلى جانب قطاع النقل، من بين الصناعات الأكثر صعوبة في إزالة الكربون لأنها تعتمد بشكل كبير على الوقود الأحفوري. وتتوقع الوكالة الدولية للطاقة المتجددة (إيرينا) أن يلبي الهيدروجين ما يصل إلى 12% من إجمالي الطلب العالمي على الطاقة بحلول عام 2050، مما يسلط الضوء على أهميته في تحقيق الأهداف المناخية. يلعب تخزين الطاقة الهيدروجينية دورًا رئيسيًا في جعل ذلك ممكنًا من خلال تمكين إنتاج الهيدروجين النظيف على نطاق واسع وتخزينه للاستخدام على المدى الطويل. على سبيل المثال، يمكن للهيدروجين المخزن من الكهرباء المتجددة توفير الطاقةخلية الوقودالشاحنات، أو توريد الأفران الصناعية، أو بمثابة مادة خام لإنتاج الأمونيا الخضراء. وهذه المرونة تجعل من تخزين الهيدروجين تكنولوجيا لا غنى عنها للحد من انبعاثات الغازات الدفيئة في القطاعات التي يكون فيها الكهربة المباشرة غير عملية، وبالتالي دعم الأهداف الوطنية والدولية لصافي الصفر.

قيود السوق

ارتفاع تكاليف الإنتاج والتخزين لتقييد نمو السوق

أحد أكبر التحديات التي تواجه تخزين طاقة الهيدروجين هو التكلفة العالية لإنتاج وتخزين الهيدروجين مقارنة بطرق تخزين الطاقة التقليدية. في الوقت الحالي، لا يزال إنتاج الهيدروجين الأخضر من خلال التحليل الكهربائي مكلفًا، ويرجع ذلك أساسًا إلى أن المحللات الكهربائية ومدخلات الكهرباء المتجددة لا تزال مكلفة. وبحسب وكالة الطاقة الدولية، فإن تكلفة الهيدروجين الأخضر في عام 2022 تراوحت بين 3 إلى 8 دولارات للكيلوغرام الواحد، حسب أسعار الكهرباء والتكنولوجيا المستخدمة. في المقابل، لا يتكلف الهيدروجين المعتمد على الوقود الأحفوري (الهيدروجين الرمادي) سوى حوالي 1 إلى 2 دولار أمريكي للكيلوغرام الواحد، مما يجعله أكثر قدرة على المنافسة. بالإضافة إلى ذلك، تتطلب البنية التحتية للتخزين، مثل صهاريج الضغط العالي، ومرافق التسييل، والكهوف تحت الأرض، استثمارات كبيرة، مما يحد من النشر على نطاق واسع. وإلى أن تنخفض التكاليف من خلال الابتكار التكنولوجي ووفورات الحجم، فإن هذا الحاجز المالي سيظل يشكل عقبة رئيسية أمام اعتماده على نطاق أوسع.

فرص السوق

تخزين الطاقة الموسمي من أجل موثوقية الشبكة لتوفير فرص مربحة للسوق

يوفر الهيدروجين فرصة فريدة لتوفير تخزين طاقة موسمي طويل الأمد، وهو أمر يصعب تحقيقه باستخدام البطاريات التقليدية. بينمابطاريات الليثيوم أيونمناسبة تمامًا لتحقيق التوازن على المدى القصير، وعادةً ما توفر تخزينًا لبضع ساعات فقط. ومع ذلك، يمكن تخزين الهيدروجين لأسابيع أو حتى أشهر في كهوف تحت الأرض أو خزانات مضغوطة، مما يجعله مثاليًا لسد الفجوات الموسمية في إنتاج الطاقة المتجددة. على سبيل المثال، تستكشف ألمانيا كهوف الملح تحت الأرض لتخزين الهيدروجين من أجل موازنة التغيرات الموسمية في توليد الطاقة الشمسية وطاقة الرياح. تضع هذه القدرة تخزين الطاقة الهيدروجينية كفرصة حاسمة للبلدان ذات الاختراق العالي للطاقة المتجددة، مما يسمح لها بالحفاظ على موثوقية الشبكة مع التقدم نحو أهدافها المتمثلة في تحقيق صافي الكربون الصفري.

تحديات السوق

خسائر الكفاءة والحواجز الفنية لتقييد نمو السوق

التحدي الرئيسي الآخر هو فقدان كفاءة الطاقة عبر دورة تخزين الهيدروجين. عندما يتم تحويل الكهرباء المتجددة إلى هيدروجين من خلال التحليل الكهربائي، وتخزينها، ثم إعادة تحويلها إلى طاقة باستخدام خلايا الوقود أو التوربينات، يمكن أن تنخفض كفاءة الذهاب والإياب إلى ما يصل إلى 30-40٪، مقارنة بكفاءة 70-90٪ في أنظمة تخزين البطاريات. وهذا يجعل الهيدروجين أقل كفاءة لموازنة الطاقة على المدى القصير، مما يحد من قدرته التنافسية في بعض التطبيقات. علاوة على ذلك، فإن الحواجز التقنية، مثل ميل الهيدروجين إلى التسبب في هشاشة المواد في خطوط الأنابيب وأوعية التخزين، تضيف التعقيد والتكلفة إلى تطوير البنية التحتية. يجب معالجة قضايا الكفاءة والسلامة هذه من خلال البحث المستمر والتقدم الهندسي قبل أن يتمكن تخزين الهيدروجين من تحقيق اعتماد واسع النطاق وموثوق.

اتجاهات سوق تخزين الطاقة الهيدروجينية

التوسع في مشاريع الهيدروجين واسعة النطاق لتسريع نمو السوق

هناك اتجاه ملحوظ في سوق تخزين الطاقة الهيدروجينية وهو ظهور مراكز الهيدروجين واسعة النطاق وزيادة الاستثمارات في مشاريع حلول تخزين الطاقة المدعومة من قبل المستثمرين الحكوميين والخاصين. على سبيل المثال، أعلنت وزارة الطاقة الأمريكية في عام 2023 أنها ستستثمر 7 مليارات دولار أمريكي لإنشاء مراكز إقليمية للهيدروجين النظيف بموجب قانون البنية التحتية المشترك بين الحزبين. وعلى نحو مماثل، تعمل أوروبا على تطوير مشاريع مثل أنظمة تخزين الطاقة الهيدروجينية تحت الأرض في هولندا، والتي تهدف إلى إظهار التخزين الموسمي على نطاق واسع. تعكس هذه المشاريع التحول من البرامج التجريبية الصغيرة إلى الأنظمة على نطاق المرافق القادرة على تثبيت الشبكات وإزالة الكربون من مناطق بأكملها. ويسلط التركيز المتزايد على توسيع نطاق البنية التحتية الضوء على اتجاه طويل المدى حيث يتم وضع الهيدروجين كركيزة أساسية لأنظمة الطاقة المستقبلية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تأثير التعريفة الجمركية على السوق

يعد تأثير التعريفات الجمركية على نمو سوق تخزين طاقة الهيدروجين العالمية كبيرًا، لأنها تؤثر بشكل مباشر على القدرة التنافسية من حيث التكلفة لتقنيات الهيدروجين والبنية التحتية. يمكن أن تؤدي رسوم الاستيراد على المكونات الرئيسية مثل المحللات الكهربائية، وصهاريج التخزين، وخلايا الوقود إلى رفع تكاليف المشروع وإبطاء اعتماده، خاصة في المناطق النامية حيث تكون حساسية التكلفة مرتفعة. على سبيل المثال، قد تواجه البلدان التي تعتمد بشكل كبير على معدات الهيدروجين المستوردة من كبار الموردين في أوروبا أو اليابان أو كوريا الجنوبية تكاليف تركيب أعلى بسبب الحواجز التجارية. ومن ناحية أخرى، تستخدم بعض الحكومات التعريفات بشكل استراتيجي لحماية الصناعات المحلية وتشجيع التصنيع المحلي لتقنيات الهيدروجين، وهو ما يمكن أن يعزز سلاسل التوريد الإقليمية بمرور الوقت. ومع ذلك، فإن التدابير التعريفية المفرطة تهدد بتعطيل التعاون العالمي وإبطاء توسيع نطاق مشاريع تخزين الهيدروجين اللازمة لتحقيق أهداف المناخ والطاقة المتجددة. ونتيجة لذلك، فإن تحقيق التوازن بين السياسات التجارية لضمان القدرة على تحمل التكاليف مع دعم الابتكار المحلي أمر بالغ الأهمية لتحقيق النمو المستدام لسوق تخزين الطاقة الهيدروجينية.

تحليل التجزئة

بواسطة التكنولوجيا

القدرة على تخزين الهيدروجين عند ضغوط أعلى تعزز نمو قطاع تخزين الغاز المضغوط

حسب التكنولوجيا، يتم تقسيم السوق إلى تخزين الغاز المضغوط، وتخزين الهيدروجين السائل، والتخزين القائم على المواد، وتخزين المواد السائبة تحت الأرض. ويهيمن قطاع تخزين الغاز المضغوط على السوق بسبب بساطته ونضجه النسبيين، حيث سيمثل 53.46% من حصة السوق في عام 2024. وفي هذا النهج، يتم تخزين الهيدروجين عند ضغوط عالية، عادةً ما بين 350 إلى 700 بار، في خزانات مصممة خصيصًا أو منشآت تحت الأرض. إنها مناسبة بشكل خاص لتطبيقات مثلمركبات خلايا الوقودوأنظمة الطاقة الموزعة، حيث يعد التزود بالوقود السريع والتنقل أمرًا ضروريًا.

يعد تخزين الهيدروجين السائل هو القطاع الأسرع نموًا من حيث التكنولوجيا، بمعدل نمو سنوي مركب يبلغ 11.29%. وهو يتضمن تبريد الهيدروجين إلى درجات حرارة مبردة تبلغ حوالي -253 درجة مئوية، مما يسمح بتخزينه في صورة سائلة بكثافة طاقة أعلى بكثير مقارنة بالغاز المضغوط. وهذا يجعلها جذابة للتطبيقات التي تتطلب تخزينًا مدمجًا، مثل الطيران والشحن ونقل الطاقة على نطاق واسع.

حسب النموذج

يهيمن قطاع الغاز على السوق بسبب تقنيته البسيطة

بناءً على الشكل، ينقسم السوق إلى صلب وسائل وغازي. يعد تخزين الهيدروجين في الحالة الغازية هو الطريقة السائدة، حيث سيمثل حصة السوق 66.65% في عام 2024. ويعتمد تخزين الهيدروجين الغازي على خزانات الضغط العالي أو التكوينات الجيولوجية تحت الأرض مثل الكهوف الملحية. يتم نشره على نطاق واسع في محطات التزود بالوقود والعمليات الصناعية بسبب تقنيته المباشرة وتكاليفه المنخفضة نسبيًا مقارنة بتخزين السوائل أو المواد الصلبة.

يعد تخزين الهيدروجين السائل هو القطاع الأسرع نموًا، بمعدل نمو سنوي مركب يبلغ 11.31%. وهي تنطوي على تكثيف الهيدروجين وتحويله إلى حالة سائلة عن طريق تبريده إلى مستويات التبريد، مما يتيح كثافة طاقة عالية لكل وحدة حجم. وهذا يجعله حلاً جذابًا للتطبيقات التي تكون فيها المساحة محدودة ولكن الطلب على الطاقة مرتفع، مثل الطيران والشحن ونقل الهيدروجين عبر الحدود.

بواسطة المستخدم النهائي

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

هدف إزالة الكربون في القطاع الصناعي يعزز نمو القطاع في السوق

يتم تقسيم السوق حسب المستخدم النهائي إلى مشغلي المرافق والشبكات والصناعة والنقل وغيرها. الصناعة هي القطاع المهيمن، حيث ستمتلك حصة تبلغ 43.57٪ في عام 2024. وفي هذا القطاع، يلعب تخزين الطاقة الهيدروجينية دورًا مزدوجًا من خلال تمكين إزالة الكربون وضمان إمدادات الطاقة المستمرة. وتعتمد العديد من الصناعات الثقيلة، مثل الصلب والأسمنت والتكرير والمواد الكيميائية، على حرارة ثابتة مرتفعة الحرارة، وهو ما يصعب تحقيقه بالاستعانة بمصادر الطاقة المتجددة المتقطعة. ومن خلال تخزين الهيدروجين، يمكن للصناعات الوصول إلى الوقود النظيف عند الطلب الذي يحل محل الفحم أو الغاز الطبيعي أو النفط. على سبيل المثال، تعمل صناعة الصلب بنشاط على استكشاف الهيدروجين باعتباره مادة خام لعمليات الحديد المختزل المباشر (DRI)، مما يقلل الانبعاثات عن طريق استبدال فحم الكوك بالهيدروجين. ووفقاً للوكالة الدولية للطاقة المتجددة، يمكن أن يتجاوز الطلب الصناعي على الهيدروجين 30% من إجمالي استهلاك الهيدروجين بحلول عام 2050، مما يجعل حلول التخزين حاسمة لتحقيق التوازن بين الإنتاج والاستخدام. علاوة على ذلك، تستفيد الصناعات ذات العمليات كثيفة الاستهلاك للطاقة من قدرة الهيدروجين على العمل كوقود وكمادة خام، مما يعزز دوره باعتباره حجر الزاوية في الصناعة.إزالة الكربون.

يعد مشغلو المرافق والشبكات القطاع الأسرع نموًا في السوق بمعدل نمو سنوي مركب يبلغ 10.79٪، حيث يعمل تخزين الطاقة الهيدروجينية كحل استراتيجي لإدارة تقلب مصادر الطاقة المتجددة مثل الطاقة الشمسية وطاقة الرياح. وعلى عكس البطاريات، التي تعتبر أكثر ملاءمة لتحقيق التوازن قصير الأمد، يمكن للهيدروجين توفير تخزين طويل الأجل وموسمي، مما يضمن عدم إهدار الكهرباء الزائدة المتولدة خلال فترات انخفاض الطلب. ويمكن إعادة تحويل هذا الهيدروجين المخزن لاحقًا إلى كهرباء أثناء ذروة الطلب، مما يساعد على استقرار الشبكة ومنع انقطاع التيار الكهربائي. وتقوم دول مثل ألمانيا واليابان بتجربة مرافق تخزين الهيدروجين تحت الأرض على نطاق واسع لتأمين احتياطيات موثوقة من الطاقة. ومع ارتفاع تغلغل الطاقة المتجددة، والذي من المتوقع أن يصل إلى أكثر من 60٪ من الكهرباء العالمية بحلول عام 2030 وفقا لوكالة الطاقة الدولية، سيصبح تخزين الهيدروجين أمرا حيويا بشكل متزايد للمرافق التي تسعى إلى تعزيز أمن الطاقة، ومرونة الشبكة، والطاقة الاحتياطية الخالية من الكربون.

التوقعات الإقليمية لسوق تخزين الطاقة الهيدروجينية

تمت دراسة السوق جغرافيًا عبر خمس مناطق رئيسية: أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

Asia Pacific Hydrogen Energy Storage Market Size, 2024 (USD Billion) للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تمتلك منطقة آسيا والمحيط الهادئ أكبر حصة في سوق تخزين الطاقة الهيدروجينية، مدفوعة باستثمارات ضخمة في المحللات الكهربائية، والبنية التحتية للتزود بالوقود، واستراتيجيات الهيدروجين الوطنية في الصين واليابان وكوريا الجنوبية وأستراليا. تشير تقديرات الصناعة إلى أن حصة منطقة آسيا والمحيط الهادئ أعلى بكثير من المناطق الأخرى، حيث تمثل حوالي 38.27% من السوق في عام 2024، بقيمة تبلغ حوالي 7.41 مليار دولار أمريكي في عام 2024. ويعكس هذا النشر السريع لكل من إنتاج الهيدروجين وسعة تخزينه. الطلب الصناعي القوي من قطاعات مثل الصلب والمواد الكيميائية، وخرائط الطريق الحكومية للتوسعالهيدروجين الأخضرالعرض هي الأسباب الرئيسية وراء هيمنة المنطقة. وتمثل الدول الرائدة مثل الصين والهند واليابان قيمًا سوقية تبلغ 3.82 مليار دولار أمريكي، و1.07 مليار دولار أمريكي، و1.32 مليار دولار أمريكي، على التوالي، في عام 2025.

تعد أمريكا الشمالية، بقيادة الولايات المتحدة وكندا، المنطقة الرائدة الثانية في السوق، حيث تبلغ إيراداتها المقدرة 6.23 مليار دولار أمريكي في عام 2025 ومعدل نمو سنوي مركب قدره 9.39٪ خلال السنة المتوقعة. ويرجع نمو المنطقة إلى الحوافز السياسية الرئيسية والتمويل لمراكز الهيدروجين التي تحفز مشاريع الإنتاج والتخزين. إن برنامج مراكز الهيدروجين النظيف الإقليمية التابع لوزارة الطاقة الأمريكية، والذي يخصص ما يقرب من 7 مليار دولار أمريكي لمراكز مختارة، إلى جانب الإعفاء الضريبي على الإنتاج للهيدروجين النظيف، يدعم خط أنابيب قوي للمشاريع ويجذب رأس المال الخاص. وتعزز هذه المبادرات مكانة المنطقة في حلول التخزين المتوسطة والواسعة النطاق. تمتلك الولايات المتحدة سوقًا بقيمة 5.67 مليار دولار أمريكي في عام 2025.

تتمتع أوروبا أيضًا بحضور كبير في السوق، حيث تبلغ إيراداتها المقدرة 4.99 مليار دولار أمريكي في عام 2025. ويقود النمو في هذه المنطقة التزامات تنظيمية قوية لإزالة الكربون من الصناعة والاستثمار المبكر الكبير في قدرة المحلل الكهربائي وتجارب التخزين تحت الأرض. وتُظهِر الدراسات الاستقصائية الأخيرة للصناعة أن أوروبا تتصدر قدرة مشاريع المحلل الكهربائي المركبة بنحو 32% من القدرة العالمية المعلنة، وهو ما يعكس تركيز نشاط سلسلة العرض، والحوافز على جانب الطلب، ومشاريع التخزين التجريبية، بما في ذلك العروض التوضيحية الموسمية والتخزين الكهفي. تمتلك الدول الرائدة مثل المملكة المتحدة وألمانيا وفرنسا سوقًا بقيمة 0.68 مليار دولار أمريكي، و1.10 مليار دولار أمريكي، و0.83 مليار دولار أمريكي في عام 2025.

وتحتل منطقة الشرق الأوسط وأفريقيا أيضًا مكانة بارزة في السوق وتمثل منطقة ذات أهمية استراتيجية لتخزين الهيدروجين بسبب وفرة موارد الطاقة الشمسية وطاقة الرياح، والمشاريع الكبيرة لتصدير الهيدروجين الأخضر (مثل نيوم/أكوا)، والعدد المتزايد من إعلانات المشاريع. وقد أدت هذه العوامل إلى تحسين حصة المنطقة في خط أنابيب مشاريع الهيدروجين العالمية. وفي حين أن الطلب المحلي لا يزال ينمو، فإن تتبع مؤسسات الفكر والرأي يظهر أن عدد مشاريع منطقة الشرق الأوسط وشمال أفريقيا ارتفع من بضع عشرات إلى أكثر من 100 مشروع بحلول نهاية عام 2024، وتم تصنيف العديد منها على أنها مبادرات هيدروجين أخضر. ويضع هذا النمو منطقة الشرق الأوسط كسوق سريعة التوسع لإنتاج الهيدروجين وحلول التخزين المرتبطة به التي تستهدف التصدير والصناعة المحلية. وتقدر قيمة سوق الشرق الأوسط وإفريقيا بحوالي 1.05 مليار دولار أمريكي في عام 2025، وستمثل دول مجلس التعاون الخليجي 0.48 مليار دولار أمريكي في عام 2025.

تمتلك أمريكا اللاتينية حاليًا حصة أصغر من سوق تخزين الهيدروجين العالمي مقارنة بمنطقة آسيا والمحيط الهادئ وأمريكا الشمالية وأوروبا. ومع ذلك، تظهر المنطقة إمكانات متنامية، بقيادة البلدان التي تتمتع بموارد متجددة استثنائية. على سبيل المثال، نفذت شيلي استراتيجيات وطنية لتوسيع نطاق قدرة التحليل الكهربي، مع الإعلان عن أهداف طموحة بين عامي 2022 و 2024. وهي معروفة على نطاق واسع باعتبارها رائدة إقليمية، مما يعزز الاهتمام المتزايد بالبنية التحتية القريبة للتخزين والتصدير. ومن الممكن أن يؤدي هذا الزخم إلى زيادة حصة أمريكا اللاتينية في السوق بشكل كبير مع انتقال المشاريع المخطط لها إلى مرحلة البناء.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

يركز اللاعبون الرئيسيون على التقدم في حلول المنتجات لدعم أنظمة الطاقة الفعالة

تعد ABB وEaton وSiemens وSchneider Electric وGE وغيرها من اللاعبين الرئيسيين الذين يعملون في سوق تخزين الطاقة الهيدروجينية. لقد كانت ABB رائدة في تطوير تكنولوجيا تخزين الطاقة الهيدروجينية لدعم التحول نحو أنظمة طاقة أكثر مرونة وكفاءة. أحد معالمها الرئيسية هو تطوير أول قاطع دائرة هجين عالي الجهد DC (HVDC) في العالم، والذي يجمع بين التقنيات الميكانيكية وإلكترونيات الطاقة لمقاطعة تيارات الأعطال خلال أجزاء من الثانية. لقد كان هذا الابتكار حاسماً لتمكين شبكات HVDC متعددة المحطات، والتي تعتبر حيوية للتكامل على نطاق واسعالطاقة المتجددةمصادر مثل مزارع الرياح البحرية. تواصل ABB الاستثمار بكثافة في البحث والتطوير، مع التركيز على تحسين سرعة الكسارة، وتقليل فقدان الطاقة، وتعزيز الاكتناز. وتعمل الشركة أيضًا على حلول قواطع التيار المستمر ذات الحالة الصلبة التي تستهدف التطبيقات في مجال التنقل الكهربائي والشبكات الصغيرة ومراكز البيانات، مما يساعد على تلبية الطلب المتزايد على حماية موثوقة للتيار المستمر في كل من قطاعات نقل الجهد العالي والقطاعات الصناعية ذات الجهد المنخفض.

لمحة عن قائمة شركات تخزين طاقة الهيدروجين الرئيسية

- ليند بي إل سي (أيرلندا)

- اير ليكيد(فرنسا)

- منتجات الهواء والكيماويات، وشركة(نحن.)

- إنجي (فرنسا)

- شركة بلج باور (الولايات المتحدة)

- آي تي إم باور (المملكة المتحدة)

- نيل هيدروجين (النرويج)

- شركة إيواتاني (اليابان)

- صناعات الرسم البياني(نحن.)

- شركة ورثينجتون للصناعات (الولايات المتحدة)

- شركة لوكسفير القابضة(المملكة المتحدة.)

- المركبات السداسية ASA (النرويج)

- إينوكسفا(الهند)

- شركة ستيلهيد كومبوزيتس (الولايات المتحدة)

- شركة FuelCell Energy, Inc. (الولايات المتحدة)

التطورات الصناعية الرئيسية

- في سبتمبر 2025،وافقت CPS Energy على شراء أربع محطات لتوليد الطاقة بالغاز الطبيعي من ProEnergy في سوق ERCOT مقابل 1.387 مليار دولار أمريكي. بقدرة إجمالية تبلغ 1.632 جيجاوات، تقع مرافق الذروة الحديثة هذه في مقاطعات هاريس وبرازوريا وجالفستون. تتميز الأصول بقدرتها على استخدام الوقود المزدوج، مما يمنح CPS Energy المرونة للانتقال إلى مزيج الهيدروجين في المستقبل لخفض انبعاثات الكربون.

- في أغسطس 2025،حصلت شركة Energy Vault على الموافقة للمشاركة في سوق الطاقة بالجملة في كاليفورنيا من خلال مركز كاليستوغا للمرونة بقدرة 293 ميجاوات في الساعة في وادي نابا. يجمع المشروع، الذي تمت الموافقة عليه من قبل CPUC، بين خلايا وقود الهيدروجين وأيون الليثيومبطاريةنظام لتوفير الطاقة الاحتياطية أثناء انقطاع التيار الكهربائي المرتبط بحرائق الغابات والاضطرابات الأخرى. وإلى جانب اتفاقية الربط البيني الموقعة حديثًا، تؤكد الموافقة على جاهزية المنشأة لتقديم خدمات الشبكة بمجرد اكتمال تحديثات التوزيع.

- في يوليو 2025،وقعت مدينة مصدر مذكرة تفاهم مع شركة EnBW الألمانية للتعاون في مشاريع تخزين الطاقة وطاقة الرياح البحرية وإنتاج الهيدروجين الأخضر في جميع أنحاء أوروبا. وتحدد الاتفاقية، التي تم توقيعها في برلين خلال الاجتماع الأول لمجلس الأعمال الإماراتي الألماني، التعاون في مجال تخزين البطاريات في ألمانيا والمملكة المتحدة، وتطوير طاقة الرياح البحرية في بحر الشمال وبحر البلطيق، ومشاريع الهيدروجين الأخضر المحتملة. وتهدف الشراكة إلى دفع الابتكار في مجال الطاقة النظيفة، ودعم إزالة الكربون في القطاعات التي يصعب التخفيف منها، وتعزيز أمن الطاقة في أوروبا مع النظر أيضًا في تقنيات الطاقة المتجددة الأخرى.

- في يناير 2025،دخلت شركة HELION Hydrogen Power، وهي جزء من مجموعة Alstom، في شراكة مع M Reformer لاختبار مدى توافق خلايا الوقود عالية الطاقة الخاصة بها مع الهيدروجين المشتق من الميثانول. وكجزء من المشروع، ستقوم شركة HELION بتزويد خلية وقود بقدرة 100 كيلوواط لدمجها مع نظام E-NOMAD الخاص بشركة M Reformer في موقع الشركة بالقرب من برشلونة. تهدف المظاهرة إلى عرض إمكانات حاملات الهيدروجين السائل مثلالميثانوللتعزيز تخزين الطاقة في الموقع. وفقًا لـ HELION، يدعم التعاون استراتيجيتها لتطوير حلول الهيدروجين متعددة النواقل ومعالجة قيود التخزين للعملاء.

- في ديسمبر 2024،وقعت شركة Mitsubishi Power Americas، من خلال شركتها التابعة MHI Hydrogen Infrastructure، اتفاقية مستلم فرعي مع رابطة الهيدروجين في شمال غرب المحيط الهادئ لمشروع Boardman Hydrogen Hub الخاص بها. تدعم الصفقة دور PNWH2 كواحد من مراكز الهيدروجين الإقليمية السبعة في الولايات المتحدة ضمن برنامج H2Hubs التابع لوزارة الطاقة، والذي هو حاليًا في المرحلة الأولى. ويعزز هذا الإنجاز تطوير المشروع، ويضمن الوصول إلى التمويل الفيدرالي، ويعزز نشر الهيدروجين النظيف في المنطقة. ستقوم شركة MHI H2I بتطبيق تقنيات الهيدروجين الخاصة بشركة Mitsubishi للمساعدة في تحقيق أهداف الطاقة النظيفة لوزارة الطاقة والمساهمة في بناء شبكة هيدروجين وطنية.

تغطية التقرير

ويقدم التقرير نظرة مفصلة عن السوق ويركز على الجوانب الرئيسية، مثل الشركات الرائدة. بالإضافة إلى ذلك، فهو يقدم نظرة ثاقبة لاتجاهات السوق وتقنياته ويسلط الضوء على التطورات الصناعية الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير العديد من العوامل والتحديات التي ساهمت في نمو وانهيار السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2019-2032 |

|

سنة الأساس |

2024 |

|

السنة المقدرة |

2025 |

|

فترة التنبؤ |

2025-2032 |

|

الفترة التاريخية |

2019-2023 |

|

معدل النمو |

معدل نمو سنوي مركب 9.65% من 2025 إلى 2032 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

بواسطة التكنولوجيا

|

|

حسب النموذج

|

|

|

بواسطة المستخدم النهائي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لدراسة Fortune Business Insights، قدر حجم السوق بـ 19.37 مليار دولار أمريكي في عام 2024.

من المرجح أن يسجل السوق معدل نمو سنوي مركب قدره 9.65٪ خلال الفترة المتوقعة (2025-2032).

بالنسبة للمستخدم النهائي، فإن القطاع الصناعي هو الرائد في السوق.

وقدرت قيمة سوق آسيا والمحيط الهادئ بـ 7.41 مليار دولار أمريكي في عام 2024.

يعد نشر الطاقة المتجددة المتزايد هو العامل الرئيسي الذي يدفع نمو السوق.

بعض اللاعبين الرئيسيين في السوق هم NEL Hydrogen، وLinde Plc، وEngie، وITM Power، وغيرها.

ومن المتوقع أن يصل حجم السوق العالمية إلى قيمة 41.50 مليار دولار أمريكي بحلول عام 2032.

- 2019-2032

- 2024

- 2019-2023

- 178

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة