حجم سوق ضواغط الهيدروجين الطاردة المركزية، والمشاركة وتحليل الصناعة، حسب النوع (خالي من الزيت وقائم على النفط)، حسب المرحلة (مرحلة واحدة ومتعددة المراحل)، حسب المستخدم النهائي (محطات الطاقة، محطة تزويد الهيدروجين بالوقود، الأفران الصناعية، البتروكيماويات والكيماويات، الأدوية، النفط والغاز، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

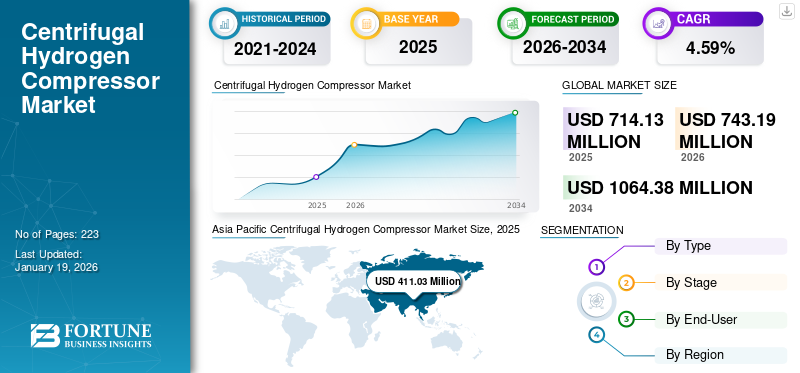

بلغت قيمة سوق ضاغط الهيدروجين بالطرد المركزي العالمي 714.13 مليون دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 743.19 مليون دولار أمريكي في عام 2026 إلى 1,064.38 مليون دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 4.59٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق ضاغط الهيدروجين بالطرد المركزي بحصة قدرها 57.56% في عام 2025.

أصبح الهيدروجين عنصرا رئيسيا في التحول العالمي نحو أنظمة الطاقة المستدامة. يلعب ضاغط الهيدروجين بالطرد المركزي دورًا حاسمًا في ضغط الهيدروجين للتخزين والنقل والاستخدام عبر تطبيقات متنوعة، مثلمركبات خلايا الوقودوالعمليات الصناعية. تنفذ الحكومات في جميع أنحاء العالم سياسات لتعزيز تقنيات الهيدروجين من خلال الإعانات والمزايا الضريبية وتفويضات الطاقة المتجددة. وتعزز مثل هذه المبادرات الاستثمارات في البنية التحتية للهيدروجين، مما يزيد من الحاجة إلى معدات متخصصة مثل ضواغط الطرد المركزي. تم تصميم ضواغط الهيدروجين بالطرد المركزي الخالية من الزيت خصيصًا لضغط غاز الهيدروجين دون استخدام مواد التشحيم، وهي ميزة مهمة لتطبيقات مثل خلايا الوقود والتقنيات الأخرى المرتبطة بالهيدروجين.

يقود اللاعبون الرئيسيون مثل Siemens وMitsubishi Heavy Industries Ltd. وMAN Energy Solutions نمو السوق. تقف شركة Siemens Energy في صدارة الشركات الرائدة في مجال تكنولوجيا ضغط الهيدروجين، حيث تعمل أكثر من 2500 وحدة حول العالم. تقدم الشركة حلولاً مبتكرة للآلات التوربينية مصممة خصيصًا للتطبيقات التي تتضمن الهيدروجين النقي وتلك الغنية بالهيدروجين. تؤكد شركة سيمنز على الكفاءة والاعتمادية والاستدامة في تصميمات الضواغط الخاصة بها، والتي تعتبر ضرورية لتخزين ونقل ودمج الهيدروجين فيالطاقة المتجددةالأطر.

وفي تطور حديث، افتتحت شركة سيمنز مختبرًا متقدمًا في ريدموند بالولايات المتحدة، يركز على حلول الضواغط التوربينية المتطورة. ويهدف هذا المرفق إلى تعزيز جهود إزالة الكربون في مختلف الصناعات.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

زيادة الطلب على تقنيات وقود الهيدروجين لدفع نمو السوق

تعد الحاجة المتزايدة لتقنيات وقود الهيدروجين محركًا رئيسيًا لسوق ضاغط الهيدروجين بالطرد المركزي. ومع تحول مشهد الطاقة العالمي نحو بدائل أنظف وأكثر استدامة، يصبح الهيدروجين بديلا أساسيا للوقود الأحفوري، وخاصة في صناعات مثل النقل والطاقة والتصنيع. ويولد هذا التغيير طلبًا كبيرًا على أنظمة ضغط الهيدروجين الفعالة، حيث تلعب ضواغط الطرد المركزي دورًا محوريًا في هذه البنية التحتية نظرًا لقدرتها على إدارة معدلات التدفق العالية والضغوط اللازمة لإنتاج الهيدروجين وتخزينه وتوزيعه. في يوليو 2020، تم اختيار شركة Siemens Energy لتوفير أنظمة ضاغط الطرد المركزي لمشروع HUGRS الخاص بمخزن الغاز في الحوية عنيزة التابع لشركة أرامكو السعودية. تشتمل المنشأة على مصنع لحقن الغاز بسعة 1500 مليون قدم مكعب/ي (42,475,270 متر مكعب/ي) ومنشأة لسحب الغاز قادرة على إدارة ما يصل إلى 2000 مليون قدم مكعب/ي (56,633,693 متر مكعب/ي).

اتجاهات سوق ضواغط الهيدروجين بالطرد المركزي

النشر المتزايد لخطوط أنابيب الهيدروجين وتخزينه لدفع التوسع في السوق

يؤدي الاستخدام المتزايد لخطوط أنابيب الهيدروجين وأنظمة التخزين إلى زيادة اعتماد ضواغط الهيدروجين بالطرد المركزي. ومع قيام البلدان بتوسيع شبكات نقل الهيدروجين وتطوير مرافق تخزين واسعة النطاق مثل كهوف الملح تحت الأرض والخزانات المضغوطة، تزداد الحاجة إلى زيادة الطلب على معدات الضواغط ذات السعة العالية والمستمرة. تعتبر ضواغط الطرد المركزي مناسبة تمامًا لتطبيقات منتصف الطريق نظرًا لقدرتها على التعامل بكفاءة مع كميات كبيرة من الهيدروجين بمعدلات تدفق ثابتة، مع انخفاض تكاليف الصيانة والتشغيل.

قيود السوق

ارتفاع تكاليف الصيانة يعيق نمو السوق

تظل نفقات الصيانة المرتفعة عنصرًا ملحوظًا في عرقلة عمل الطرد المركزيسوق ضاغط الهيدروجيننمو. على الرغم من أن ضواغط الطرد المركزي تتحمل عادةً نفقات صيانة أقل مقارنةً بالأنواع الأخرى، إلا أنها لا تزال تتطلب صيانة متكررة ومكلفة أحيانًا للحفاظ على ذروة الأداء. ويشمل ذلك التقييمات المنتظمة، واستبدال الأجزاء، وخدمة الخبراء، وهو أمر مكلف، خاصة بالنسبة لأنظمة ضغط الهيدروجين عالية الكفاءة التي تعمل في بيئات صعبة.

فرص السوق

الاستثمارات الحكومية والصناعية لتوسيع سوق الوقود

وتقوم الحكومات على مستوى العالم بتنفيذ سياسات ومبادرات تمويلية لتعزيز تطوير البنية التحتية للهيدروجين، والتي تشمل مرافق الإنتاج والتوزيع والتزود بالوقود. على سبيل المثال، تؤكد الخطة الخمسية الرابعة عشرة للصين على الابتكارات في مجال تكنولوجيا الهيدروجين وإزالة الكربون من القطاعات الصناعية. تعمل الحوافز المالية والإعانات والأطر التنظيمية الداعمة في جميع أنحاء دول آسيا والمحيط الهادئ مثل الصين والهند واليابان وكوريا الجنوبية على تسهيل نمو اقتصاد الهيدروجين. وهذا بدوره يؤدي إلى زيادة الطلب على ضواغط الطرد المركزي في مختلف التطبيقات المتعلقة بالهيدروجين.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب النوع

تهيمن ضواغط الهيدروجين الطاردة المركزية المعتمدة على الزيت على السوق نظرًا لقدرة التبريد الفعالة للزيت

حسب النوع، ينقسم السوق إلى خالي من الزيوت وذو أساس زيتي.

يمتلك القطاع المعتمد على النفط غالبية حصة سوق ضاغط الهيدروجين بالطرد المركزي. يعمل الزيت كمادة تبريد فعالة، حيث يزيل ما يصل إلى 80% من الحرارة المنتجة خلال عملية الضغط. تمكن قدرة التبريد المحسنة الضاغط من العمل بشكل أكثر فعالية وإدارة نسب ضغط أكبر، وهي ميزة حاسمة لاستخدامات الهيدروجين الصناعية.

حسب المرحلة

موثوقية أكبر للمراحل المتعددة في تحقيق ضغوط عالية ومعدلات تدفق كبيرة لقيادة نمو القطاع

حسب المرحلة، ينقسم السوق إلى مرحلة واحدة ومراحل متعددة.

تعد المراحل المتعددة هي القطاع المسيطر نظرًا لأدائها الموثوق به، وموثوقيتها الاستثنائية، ومتوسط الوقت الممتد بين حالات الفشل. بالإضافة إلى ذلك، فهي تضمن التنظيم الدقيق لتوصيل الغاز، وهو أمر ضروري للحفاظ على استقرار العملية في البيئات الصناعية.

بواسطة المستخدم النهائي

يتصدر قطاع البتروكيماويات والكيماويات قدرته على توفير معدلات تدفق عالية

حسب المستخدم النهائي، يتم تصنيف السوق إلى محطات توليد الطاقة ومحطة التزود بالوقود الهيدروجيني والأفران الصناعية والبتروكيماويات والكيميائية والأدوية والنفط والغاز وغيرها.

البتروكيماويات والكيماويات هي الجزء المهيمن في سوق ضاغط الهيدروجين بالطرد المركزي. تتطلب الصناعة محطات ضغط هيدروجين كبيرة قادرة على توفير معدلات تدفق عالية والعمل بشكل مستمر في ظل ظروف صعبة. تعتبر ضواغط الطرد المركزي مثالية لهذه الاحتياجات نظرًا لاستقرارها التشغيلي وقدرتها العالية ومتطلبات الصيانة المنخفضة مقارنةً بأنواع الضواغط الأخرى.

ضواغط الهيدروجين الطاردة المركزية توقعات السوق الإقليمية

تم تحليل السوق جغرافيًا في خمس مناطق رئيسية: أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Centrifugal Hydrogen Compressor Market Size, 2025 (USD Million)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

حافظت منطقة آسيا والمحيط الهادئ على حضور قوي في السوق العالمية، حيث وصلت إلى 411.03 مليون دولار أمريكي في عام 2025، وهو ما يمثل حصة 57.56%، ومن المتوقع أن تصل إلى 431.13 مليون دولار أمريكي في عام 2026. يؤدي النمو الحضري السريع والتنمية الصناعية إلى تعزيز استخدام الطاقة في جميع أنحاء المنطقة، خاصة في دول مثل الصين والهند واليابان. وتؤدي هذه الحاجة المتزايدة للكهرباء إلى زيادة مشاريع الطاقة المعتمدة على الهيدروجين، وبالتالي زيادة الطلب على ضواغط الهيدروجين، بما في ذلك أنواع الطرد المركزي. وتأتي الصين واليابان في طليعة استخدام ضواغط الهيدروجين في المنطقة، مدفوعة على نطاق واسعخلية الوقودوتنفيذ برامج الطاقة النظيفة التي تدعمها الحكومة. وتبرز الهند أيضًا كلاعب رئيسي، مدعومة بقدرتها على توليد الكهرباء ومشاريع الطاقة الشمسية التي تتوسع بسرعة.

أمريكا الشمالية

في عام 2025، بلغ سوق أمريكا الشمالية 122.68 مليون دولار أمريكي، وهو ما يمثل 17.18% من الطلب العالمي، ومن المتوقع أن ينمو إلى 127.17 مليون دولار أمريكي في عام 2026. وتعطي الصناعات في جميع أنحاء أمريكا الشمالية أولوية متزايدة لأنظمة الضغط الموثوقة والموفرة للطاقة. تُفضل ضواغط الطرد المركزي نظرًا لكفاءتها التشغيلية، وانخفاض متطلبات الصيانة، وتعدد الاستخدامات في التعامل مع نطاق واسع من الضغوط والقدرات. تساعد هذه الميزات على تقليل تكاليف التشغيل ودعم الامتثال للوائح البيئية.

تهيمن الولايات المتحدة على سوق ضواغط الهيدروجين بالطرد المركزي في أمريكا الشمالية، وذلك بسبب ارتفاع الطلب على هذه الضواغط في مجال التكرير،البتروكيماوياتوالتنقل وإنتاج الهيدروجين في البلاد. علاوة على ذلك، فإن غالبية الشركات المحلية والمتعددة الجنسيات لها وجود في هذا البلد، مما يخلق فرص الاستثمار والتقدم التكنولوجي في هذا القطاع. وبالتالي، فإن هذه العوامل مجتمعة تجعل الولايات المتحدة دولة رئيسية لحصة السوق الحالية والنمو خلال الفترة المتوقعة.

وفقًا لوزارة الطاقة الأمريكية، من المتوقع أن يزداد إنتاج الهيدروجين بشكل كبير لدعم أهداف الطاقة النظيفة. يؤدي هذا الاتجاه إلى زيادة الطلب على حلول ضغط الهيدروجين الفعالة مثل ضواغط الطرد المركزي.

أوروبا

استحوذت منطقة أوروبا على 9.24% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 66.01 مليون دولار أمريكي، ومن المتوقع أن تصل إلى 67.54 مليون دولار أمريكي في عام 2026. وتدعم الصفقة الخضراء للاتحاد الأوروبي والسياسات المحلية بقوة تقنيات الطاقة النظيفة والهيدروجين. وقد أدى ذلك إلى زيادة الاستثمارات في البنية التحتية للهيدروجين مثل محطات التزود بالوقود ومحطات الطاقة والتطبيقات الصناعية، مما يعزز الطلب على ضواغط الهيدروجين الفعالة، بما في ذلك ضواغط الطرد المركزي. تعد صناعة النفط والغاز والقطاع الكيميائي وتوليد الكهرباء من المستخدمين الرئيسيين لضواغط الطرد المركزي في أوروبا، مما يمثل جزءًا كبيرًا من الطلب. تهدف هذه القطاعات إلى توفير ضواغط فعالة في استخدام الطاقة ويمكن الاعتماد عليها لتعزيز إدارة الهيدروجين وتقليل الانبعاثات.

أمريكا اللاتينية

في عام 2025، مثلت أمريكا اللاتينية 33.21 مليون دولار أمريكي، وهو ما يمثل 4.65٪ من السوق العالمية، ومن المتوقع أن تنمو إلى 34.54 مليون دولار أمريكي في عام 2026. ويشهد سوق ضاغط الهيدروجين بالطرد المركزي في أمريكا اللاتينية نموًا كبيرًا، مدفوعًا بالتطور السريع في المنطقة لإنتاج الهيدروجين النظيف والبنية التحتية الداعمة له. تتمتع أمريكا اللاتينية بميزة مميزة للظهور كقائد عالمي في مجال الهيدروجين النظيف، والاستفادة من موارد الطاقة المتجددة الوفيرة مثل الطاقة الشمسية وطاقة الرياح والطاقة المائية لتوليد الهيدروجين منخفض التكلفة للاستهلاك المحلي والتصدير.

الشرق الأوسط وأفريقيا

استحوذ سوق الشرق الأوسط وأفريقيا على 81.21 مليون دولار أمريكي في عام 2025، وهو ما يمثل 11.37٪ من الصناعة العالمية، ومن المتوقع أن يصل إلى 82.8 مليون دولار أمريكي في عام 2026. تمتلك منطقة الشرق الأوسط وأفريقيا احتياطيات هائلة من النفط والغاز، خاصة في دول مثل المملكة العربية السعودية والإمارات العربية المتحدة وإيران وقطر. نمو النفط والغازتعمل مصافي التكرير، إلى جانب مبادرات الاستكشاف الجديدة، على تعزيز الحاجة إلى ضواغط الهيدروجين بشكل كبير، والتي تعتبر ضرورية لإدارة الهيدروجين وتنقيته ونقله داخل هذه القطاعات. إن الاستخدام المتزايد لمركبات خلايا وقود الهيدروجين وتطوير محطات التزود بالوقود الهيدروجيني يتطلب ضواغط هيدروجين موثوقة وفعالة، وخاصة تلك التي تعمل بالطرد المركزي، لضمان تخزين وتوزيع الهيدروجين بشكل آمن وفعال.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يركز المشاركون في الصناعة على الشراكات من أجل تعزيز شبكات التوريد الخاصة بهم

يقدم كبار الموردين ضواغط طرد مركزي مبتكرة وأكثر فعالية مصممة خصيصًا لمعالجة خصائص الهيدروجين المميزة، مثل التشغيل الخالي من الزيت، وأداء الضغط العالي، والتكوينات المعيارية. تهدف هذه التطورات إلى تلبية المتطلبات المتغيرة لمحطات التزود بالوقود الهيدروجيني والتطبيقات الصناعية. تتوسع الشركات الكبرى من خلال الشراكات وعمليات الاستحواذ والتعاون لتعزيز شبكات التوريد الخاصة بها وانتشارها العالمي. في أبريل 2025، بدأت شركة Kawasaki Heavy Industries, Ltd. بناء منشأة تجريبية مبتكرة لـ KM Comp-H₂، وهو ضاغط هيدروجين يعمل بالطرد المركزي من الجيل التالي مخصص للاستخدام في محطات تسييل الهيدروجين.

قائمة المفاتيحضاغط الهيدروجين بالطرد المركزيلمحة عن الشركات

- سيمنز(ألمانيا)

- شركة ميتسوبيشي للصناعات الثقيلة المحدودة (اليابان)

- مان لحلول الطاقة (ألمانيا)

- كورديس (الولايات المتحدة)

- ضاغط Minnuo (الولايات المتحدة)

- نيومان وإيسر (ألمانيا)

- إنجرسول راند (الولايات المتحدة)

- شركة تايتشو توبلونج الكهربائية الميكانيكية المحدودة (الصين)

- سانداين(نحن.)

- كاواساكي للصناعات الثقيلة المحدودة (اليابان)

- شركة الضواغط الهندية المحدودة (الهند)

- جنرال إلكتريك (الولايات المتحدة)

- بهارات للكهرباء الثقيلة المحدودة (دلهي)

- الصناعات البيانية (الولايات المتحدة)

- ليند بي إل سي (أيرلندا)

التطورات الصناعية الرئيسية

- مارس 2025-أعلنت شركة الطاقة الألمانية EWE أنها تعاقدت مع الشركة المحلية Neuman وEsser لتوفير ضاغطين لكهف هيدروجين واسع النطاق مقترح في البلاد. تقوم EWE بتحويل واحدة من سبع مناطق جوفيةالغاز الطبيعيالكهوف في موقعها في هانتورف، الواقعة في منطقة فيزرمارش شمال ألمانيا، لتسهيل تخزين الهيدروجين.

- أغسطس 2024-أبرمت شركة Linde اتفاقية دائمة لتوريد الهيدروجين النظيف لمشروع Fort Saskatchewan Path2Zero التابع لشركة Dow. وتخطط الشركة لاستثمار أكثر من 2 مليار دولار أمريكي لبناء وتشغيل منشأة متكاملة واسعة النطاق للهيدروجين النظيف والغازات الجوية في ألبرتا، كندا.

- نوفمبر 2023-أبرم قسم تحويل الطاقة التابع لشركة GE Vernova وشركة Next Hydrogen Solutions Inc. مذكرة تفاهم لدمج تقنية التحليل الكهربائي الخاصة بشركة Next Hydrogen مع منتجات أنظمة الطاقة الخاصة بشركة GE Vernova لتوليد الطاقةالهيدروجين الأخضر.

- يونيو 2023-قامت شركة Ingersoll Rand بشراء العلامة التجارية للمنفاخ/ضاغط الطرد المركزي من شركة Chart Industries. وقعت شركة Ingersoll Rand Inc.، وهي مورد دولي لحلول إنشاء التدفق الأساسي والحلول الصناعية، اتفاقية ملزمة لشراء Howden Roots LLC (Roots) من شركة Chart Industries Inc. مقابل دفعة نقدية إجمالية تبلغ حوالي 300 مليون دولار أمريكي.

- مارس 2021-أعلنت شركة Siemens Energy أنها تتعاون مع وكالة Intermountain Power Agency في مشروع يهدف إلى دمج إنتاج الهيدروجين وتخزينه في مصنع في ولاية يوتا.

تغطية التقرير

يقدم التقرير تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات الرائدة، وعملية المنتج/الخدمة، والمشهد التنافسي، والمصدر الرئيسي للسوق.محرك كهربائي. بالإضافة إلى ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 4.59% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليون دولار أمريكي) |

|

التقسيم |

حسب النوع

|

|

حسب المرحلة

|

|

|

بواسطة المستخدم النهائي

|

|

|

بواسطة الجغرافيا

|

الأسئلة الشائعة

وفقًا لدراسة Fortune Business Insights، بلغ حجم السوق 714.13 مليون دولار أمريكي في عام 2025.

وفي عام 2025، بلغت القيمة السوقية لآسيا والمحيط الهادئ 411.03 مليون دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 4.59٪ خلال الفترة المتوقعة (2026-2034).

قطاع البتروكيماويات والكيماويات يقود السوق من قبل المستخدم النهائي.

تعد زيادة الطلب على تقنيات وقود الهيدروجين عاملاً رئيسياً يدفع نمو السوق.

بعض اللاعبين الرئيسيين في السوق هم Siemens وCORDIS وSundyne.

تمتلك منطقة آسيا والمحيط الهادئ الحصة الأكبر من السوق.

- 2021-2034

- 2025

- 2021-2024

- 223

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة