حجم سوق خطوط أنابيب الهيدروجين، وتحليل الأسهم والصناعة، حسب النوع (البحرية والبرية)، حسب التصنيف (الجديد والمعاد استخدامه)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

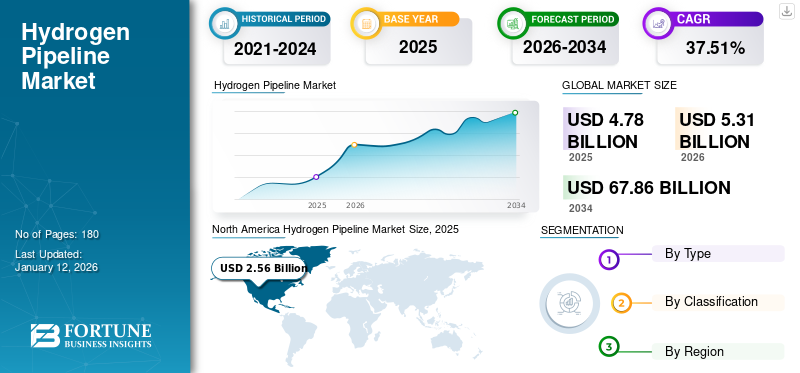

بلغت قيمة سوق خطوط أنابيب الهيدروجين العالمية 4.78 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو الحجم من 5.31 مليار دولار أمريكي في عام 2026 إلى 67.86 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 37.51٪ خلال الفترة المتوقعة. وهيمنت أمريكا الشمالية على السوق العالمية بحصة بلغت 53.47% في عام 2025.

تعد خطوط أنابيب الهيدروجين من البنى التحتية الحيوية المستخدمة لنقل غاز الهيدروجين بكفاءة وعلى نطاق واسع، مما يدعم دوره كحامل للطاقة النظيفة في التحول العالمي نحو الطاقة المستدامة. تم تصميم خطوط الأنابيب هذه أو تعديلها خصيصًا للتعامل مع خصائص الهيدروجين الفريدة، مثل وزنه الجزيئي المنخفض، وانتشاره العالي، وإمكانية التسبب في التقصف في بعض المعادن. غالبًا ما تُستخدم خطوط أنابيب الغاز الطبيعي الحالية للتحويل لنقل الهيدروجين، مما يوفر طريقة فعالة من حيث التكلفة لتوسيع نطاق توزيع الهيدروجين دون الحاجة إلى بنية تحتية جديدة تمامًا.

ويجري تطوير خطوط أنابيب الهيدروجين المخصصة بشكل متزايد في المراكز الصناعية، وربط مواقع الإنتاج، ومرافق التخزين، والمستخدمين النهائيين، بما في ذلك محطات توليد الطاقة، ومصافي التكرير، ومحطات وقود الهيدروجين، والتي تلعب دورًا رئيسيًا في دفع نمو السوق. على سبيل المثال، يهدف مشروع العمود الفقري للهيدروجين الأوروبي (EHB) إلى إنشاء شبكة واسعة من خطوط أنابيب الهيدروجين عبر أوروبا. وتعمل الولايات المتحدة واليابان وأستراليا أيضًا على تطوير البنية التحتية لخطوط أنابيب الهيدروجين.

تعد شركة سنام إحدى الشركات الرائدة في سوق خطوط أنابيب الهيدروجين نظرًا لخبرتها الواسعة وبنيتها التحتية في مجال نقل الطاقة. تعمل شركة Snam كواحدة من أكبر شبكات خطوط أنابيب الغاز الطبيعي في أوروبا والتي تمتد لأكثر من 41000 كيلومتر، وتتمتع بموقع استراتيجي لدفع التغيير نحو نقل الهيدروجين.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق خطوط أنابيب الهيدروجين

- حجم السوق عام 2025: 4.78 مليار دولار أمريكي

- حجم السوق عام 2026: 5.31 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 67.86 مليار دولار أمريكي

- معدل النمو السنوي المركب: 37.51% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق خطوط أنابيب الهيدروجين بحصة بلغت 53.47% في عام 2025.

- احتل القطاع البري مكانة رائدة في السوق بسبب الاستثمارات واسعة النطاق في البنية التحتية للهيدروجين.

- سيطر قطاع خطوط أنابيب الهيدروجين الجديدة بسبب الطلب على أنظمة النقل الفعالة والآمنة.

أمريكا الشمالية

وصلت قيمة أمريكا الشمالية إلى 2.56 مليار دولار أمريكي في عام 2025، وهو ما يمثل 53.47% من حصة السوق العالمية.

أوروبا

وحققت أوروبا 1.95 مليار دولار أمريكي في عام 2025، وهو ما يمثل 40.76% من الطلب العالمي.

آسيا والمحيط الهادئ

وسجلت منطقة آسيا والمحيط الهادئ 0.26 مليار دولار أمريكي في عام 2025، مدعومة بتطوير البنية التحتية للهيدروجين.

نحن.

يعتمد سوق الولايات المتحدة على التمويل الحكومي ومبادرات الهيدروجين النظيف.

اليابان

يتم دعم السوق اليابانية من خلال استراتيجية الهيدروجين الأساسية واعتماد الهيدروجين المتجدد.

اقرأ المزيد

ديناميكيات السوق

محركات السوق

ارتفاع إنتاج الهيدروجين يقود نمو السوق

الارتفاع السريع في إنتاج الهيدروجين، مدفوعًا بنمو الهيدروجين الأخضر من الطاقة المتجددة المصادر، والهيدروجين الأزرق باستخدام تقنيات احتجاز الكربون، والحاجة المتزايدة إلى التخلص من استخدام الوقود الأحفوري، تعمل بشكل كبير على تعزيز تطوير البنية التحتية لخطوط أنابيب الهيدروجين. وفقًا لوكالة الطاقة الدولية (IEA)، واصل الطلب العالمي على الهيدروجين مساره التصاعدي في عام 2023، حيث وصل إلى مستوى قياسي يزيد عن 97 مليون طن، مسجلاً زيادة بنسبة 2.5٪ تقريبًا مقارنة بـ 95 مليون طن في عام 2022. وتتطلب مراكز إنتاج الهيدروجين المركزية في المناطق الغنية بالموارد المتجددة، مثل استراتيجية الهيدروجين الوطنية لألمانيا في عام 2020 وصادرات الهيدروجين الأخضر في أستراليا، شبكات خطوط أنابيب واسعة النطاق لتوزيع الهيدروجين بكفاءة عبر الصناعات والمراكز الحضرية. وفقًا لاستراتيجية الهيدروجين الوطنية في ألمانيا، من المتوقع أن يصل الطلب على الهيدروجين في ألمانيا إلى 95-130 تيراواط ساعة (TWh) بحلول عام 2030، مما يؤدي إلى نمو سوق خطوط أنابيب الهيدروجين العالمية في السنوات القادمة.

زيادة الدعم الحكومي لتطوير البنية التحتية للهيدروجين لقيادة نمو السوق

إن الدعم الحكومي المتزايد من الدول المتقدمة والنامية، بما في ذلك الولايات المتحدة والهند والصين وألمانيا والمملكة المتحدة والعديد من الدول الأخرى، لتكثيف إنتاج واستهلاك الهيدروجين من شأنه أن يسرع الطلب على خطوط أنابيب الهيدروجين في الفترة المتوقعة. على سبيل المثال، في عام 2024، وافقت المفوضية الأوروبية على خطة ألمانيا لشبكة الهيدروجين الأساسية (HCN) بقيمة 3.25 مليار دولار أمريكي بموجب قواعد مساعدات الدولة في الاتحاد الأوروبي. تدعم هذه المبادرة استراتيجية الهيدروجين في الاتحاد الأوروبي وحزمة "Fit for 55" من خلال تسريع البنية التحتية للهيدروجين المتجدد. تركز HCN على إعادة استخدام خطوط أنابيب الغاز الحالية وبناء خطوط أنابيب هيدروجين جديدة ومحطات ضاغطة لنقل الهيدروجين لمسافات طويلة داخل ألمانيا والاندماج في شبكة الهيدروجين الأوروبية الأوسع. علاوة على ذلك، تلعب المبادرات الحكومية دوراً محورياً في تطوير البنية التحتية لخطوط أنابيب الهيدروجين من خلال توفير الحوافز المالية، وإنشاء الأطر التنظيمية، وتعزيز التعاون الدولي. وتوفر البرامج، مثل قانون خفض التضخم الأمريكي (IRA) واستراتيجية الهيدروجين الأوروبية، تمويلًا كبيرًا وخرائط طريق واضحة لتسريع مشاريع البنية التحتية للهيدروجين.

قيود السوق

ارتفاع تكاليف البنية التحتية لتقييد نمو السوق

إن بناء خطوط أنابيب مخصصة للهيدروجين أو تعديل خطوط أنابيب الغاز الطبيعي الحالية للتعامل مع الهيدروجين يتطلب استثمارات كبيرة. ويرجع ذلك إلى الحاجة إلى مواد متخصصة وتقنيات بناء متقدمة وتدابير سلامة لمعالجة مشكلات مثل تقصف الهيدروجين وتسربه. إن التكاليف الرأسمالية المرتفعة للبنية التحتية، بما في ذلك تركيب محطات الضغط ومرافق التخزين، تعيق استثمارات القطاعين العام والخاص. علاوة على ذلك، فإن تكلفة المواد المتوافقة مع الهيدروجين، مثل السبائك والطلاءات المتقدمة، تزيد من العبء المالي. تخلق هذه التكاليف الأولية المرتفعة تحديًا أمام توسيع نطاق أنظمة نقل الهيدروجين، خاصة في المناطق التي لم يصل فيها الطلب على الهيدروجين بعد إلى الكتلة الحرجة.

فرص السوق

من المتوقع أن توفر الجهود المبذولة لزيادة إنتاج الميثانول الأخضر فرصًا مربحة

ومن المتوقع أن يوفر الميل المتزايد نحو الميثانول الأخضر على مستوى العالم فرصة لتوسيع السوق، حيث يتم إنتاجه الميثانول الأخضر يتطلب الهيدروجين الأخضر كمادة خام. على سبيل المثال، من المقرر أن تقوم شركة الطاقة الأوروبية بتسليم ما بين 200 ألف إلى 300 ألف طن من الميثانول الإلكتروني إلى شركة ميرسك سنويًا بحلول عام 2025، كما تعمل على تطوير أول منشأة تجارية واسعة النطاق لإنتاج الميثانول الإلكتروني في العالم. سيتم توفير الهيدروجين الأخضر بواسطة محلل كهربائي بقدرة 50 ميجاوات وضغطه بواسطة Howden. يعد هذا المشروع خطوة مهمة نحو الشحن المحايد لثاني أكسيد الكربون على نطاق واسع واستخدام الطاقة المتجددة بنسبة 100٪ في الصناعة البحرية، والتي تهدف إلى خفض انبعاثات غازات الدفيئة السنوية لصناعة الشحن العالمية بمقدار النصف على الأقل بحلول عام 2050، مقارنة بمستويات عام 2008. وبالتالي، فإن الحاجة إلى إرسال الهيدروجين إلى مواقع مختلفة ستلعب دورًا رئيسيًا في ضرورة إنشاء خطوط أنابيب الهيدروجين.

تحديات السوق

تقصف الهيدروجين لتحدي نمو السوق

عندما يتسرب الهيدروجين إلى المعادن، وخاصة مواد خطوط الأنابيب الشائعة، بما في ذلك الصلب الكربونيفإنه يتسبب في جعل المعدن هشًا، مما يزيد من خطر التشققات والفشل. تجبر هذه الظاهرة المهندسين على اختيار مواد مقاومة للهيدروجين، مثل الفولاذ المقاوم للصدأ أو السبائك المتقدمة، والتي تكون أقل عرضة للتقصف ولكنها غالبًا ما تأتي بتكلفة أعلى. بالإضافة إلى ذلك، تحتاج تصميمات خطوط الأنابيب إلى دمج تعزيزات أو طلاءات للحماية من انتشار الهيدروجين، مما يزيد من تكاليف البنية التحتية. وللتخفيف من هذه المخاطر، تعد تقنيات اللحام المتقدمة وأنظمة كشف التسرب وعمليات التفتيش المنتظمة أمرًا بالغ الأهمية لضمان سلامة خطوط الأنابيب. ونتيجة لذلك، فإن التغلب على تقصف الهيدروجين أمر ضروري لإنشاء شبكة نقل هيدروجين موثوقة وفعالة من حيث التكلفة، خاصة مع نمو الطلب على الهيدروجين على مستوى العالم وأصبحت مشاريع خطوط الأنابيب عبر الحدود أكثر شيوعا.

اتجاهات سوق خطوط أنابيب الهيدروجين

تعد تجارة الهيدروجين عبر الحدود أحد اتجاهات السوق الرئيسية

برزت تجارة الهيدروجين عبر الحدود في الآونة الأخيرة كاتجاه رئيسي في تطوير البنية التحتية لخطوط أنابيب الهيدروجين، مما يتيح نقل الهيدروجين بكفاءة وواسع النطاق عبر المناطق والبلدان. ومع ظهور الهيدروجين كسلعة متداولة عالميًا، أصبحت خطوط الأنابيب ضرورية لربط مراكز الإنتاج في المناطق الغنية بالموارد ذات المراكز الصناعية والحضرية ذات الطلب المرتفع. وتجسد مشاريع مثل خط أنابيب H2Med (الذي يربط بين إسبانيا وفرنسا) والممرات المقترحة بين شمال أفريقيا وأوروبا كيف تعمل خطوط الأنابيب العابرة للحدود على تسهيل نقل الهيدروجين بسلاسة، مما يقلل من التكاليف المرتبطة بالتسييل والشحن. لا تدعم خطوط الأنابيب هذه أمن الطاقة الإقليمي فحسب، بل تساعد أيضًا الدول على تحقيق أهدافها في إزالة الكربون من خلال إنشاء سلاسل توريد موثوقة للهيدروجين الأخضر ومنخفض الكربون. علاوة على ذلك، تشجع البنية التحتية العابرة للحدود التعاون والاستثمار الدوليين، مما يعزز الأساس لاقتصاد الهيدروجين العالمي مع ضمان قابلية التوسع والاستدامة على المدى الطويل.

[لفتونLVwVW]

تأثير كوفيد-19

كان لجائحة كوفيد-19 تأثير كبير ولكن مختلط على السوق. فمن ناحية، تسبب الوباء في تأخير المشاريع الجارية وتعطيل سلاسل التوريد، مما أدى إلى تباطؤ التقدم في تطوير البنية التحتية للهيدروجين. أعاقت قيود السفر ونقص القوى العاملة الجداول الزمنية لبناء شبكات خطوط أنابيب الهيدروجين الجديدة. ومن ناحية أخرى، سلط الوباء الضوء على الحاجة إلى حلول طاقة أنظف، مما أدى إلى تجدد الاهتمام بالهيدروجين كعنصر رئيسي في التعافي بعد الوباء والتحول الأخضر. ونتيجة لذلك، فرغم حدوث اضطرابات قصيرة الأمد، ظل الزخم الطويل الأمد لتطوير خطوط أنابيب الهيدروجين قويا، مع استمرار الاستثمار في المشاريع الرامية إلى إزالة الكربون من الصناعات ودعم أمن الطاقة.

تحليل التجزئة

حسب النوع

يؤدي ارتفاع إنتاج الهيدروجين وتطبيقه كمصدر متجدد إلى دفع نمو القطاع البري

بناءً على النوع، ينقسم السوق إلى خارجي وبري. يحتفظ القطاع البري بحصة كبيرة من السوق بسبب الاستثمارات الكبيرة من شركات الطاقة الكبرى، خاصة في أوروبا وأمريكا الشمالية وأجزاء من آسيا والمحيط الهادئ. ويقود هذا السوق التوجه العالمي نحو إزالة الكربون، مع استخدام الهيدروجين كحل رئيسي لتقليل الانبعاثات عبر مختلف الصناعات. وتعمل الاستثمارات واسعة النطاق في البنية التحتية للهيدروجين، وخاصة في الاتحاد الأوروبي وأمريكا الشمالية، على تسريع نمو هذا السوق. تعمل هذه المناطق بنشاط على تعزيز اعتماد الهيدروجين كجزء من استراتيجيات التحول إلى الطاقة النظيفة، مما يزيد من الطلب على شبكات خطوط أنابيب الهيدروجين البرية.

يعد القطاع الخارجي أصغر حاليًا ولكن من المتوقع أن ينمو بأسرع معدل بسبب نمو الهيدروجين الأخضر المشاريع. وتحتل العديد من الدول الأوروبية مكانة رائدة في هذا المجال، مدفوعة بمبادرات لتسخير طاقة الرياح البحرية لإنتاج الهيدروجين. يعد الدفع نحو إنتاج الهيدروجين البحري من مصادر متجددة والالتزام بإزالة الكربون من محركات النمو الرئيسية، خاصة في أوروبا، حيث أصبحت البنية التحتية للهيدروجين البحري عنصرًا أساسيًا في تحول الطاقة الخضراء.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب التصنيف

إن الحاجة المتزايدة إلى نقل فعال وآمن للهيدروجين تغذي تركيب خطوط أنابيب هيدروجين جديدة

حسب التصنيف، يتم تقسيم السوق إلى جديدة وأغراض أخرى. تمتلك خطوط أنابيب الهيدروجين الجديدة حصة كبيرة من السوق لأنها مصممة خصيصًا لنقل الهيدروجين، مما يضمن الأداء الأمثل والكفاءة والسلامة. غالبًا ما يتم دمج هذه المشاريع في مراكز إنتاج الهيدروجين الأخضر أو الأزرق واسعة النطاق، مما يلعب دورًا حاسمًا في ربط مرافق الإنتاج والتخزين والاستخدام النهائي. تم بناء البنية التحتية باستخدام مواد متقدمة، مثل سبائك الفولاذ عالية القوة والطلاءات المقاومة للهيدروجين، لمنع تقصف الهيدروجين وتقليل التسرب، وبالتالي ضمان الموثوقية على المدى الطويل.

ومن المتوقع أن ينمو القطاع المعاد توظيفه بأسرع معدل في السنوات المقبلة، وذلك بسبب خصائصه المتمثلة في فعالية التكلفة والبدائل الأسرع لبناء بنية تحتية جديدة. ويتضمن ذلك ترقية المواد والضواغط وأنظمة السلامة للتعامل مع خصائص الهيدروجين الفريدة. ويكتسب هذا النهج طلبًا في السوق نظرًا لانخفاض تكاليفه والتوافر الواسع لشبكات الغاز الطبيعي.

التوقعات الإقليمية لسوق خطوط أنابيب الهيدروجين

تمت دراسة السوق جغرافيًا عبر أربع مناطق رئيسية: أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

أمريكا الشمالية

North America Hydrogen Pipeline Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

مبادرات الحكومة لتعزيز إنتاج الهيدروجين تدفع نمو سوق أمريكا الشمالية

حقق سوق أمريكا الشمالية 2.56 مليار دولار أمريكي في عام 2025، وهو ما يمثل 53.47٪ من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 2.67 مليار دولار أمريكي في عام 2026. وتمتلك أمريكا الشمالية الحصة السوقية العالمية المهيمنة لخطوط أنابيب الهيدروجين بسبب الجهود الحكومية المتزايدة لزيادة استخدام الهيدروجين كمصدر نظيف للطاقة. تهدف المبادرات المتعلقة بالهيدروجين، مثل استراتيجية الهيدروجين لكندا، وخطة عمل الطلب على الهيدروجين للولايات المتحدة، وغيرها، إلى زيادة الإنتاج والاستهلاك لاستخدامه في مختلف صناعات المستخدم النهائي وزيادة الطلب على خطوط أنابيب الهيدروجين. بالإضافة إلى ذلك، فإن التمويل والاستثمارات مثل الائتمان الضريبي للاستثمار في الهيدروجين النظيف في كندا بين عامي 2023 و2035، والذي يتضمن مبلغًا يبلغ حوالي 12.6 مليار دولار أمريكي، من شأنه أيضًا أن يلعب دورًا رئيسيًا في توسيع سوق أمريكا الشمالية.

نحن.

الحاجة المتزايدة لحلول الطاقة النظيفة لدفع السوق في الولايات المتحدة

مزيج من السياسات الحكومية والاستثمارات، واستثمارات القطاع الخاص، والتقدم التكنولوجي، والحاجة المتزايدة لحلول الطاقة النظيفة يقود إلى توسيع خطوط أنابيب الهيدروجين في الولايات المتحدة. ومع تطور الهيدروجين كعنصر رئيسي لأمن الطاقة، وإزالة الكربون الصناعي، والتجارة العالمية، يصبح تطوير خطوط أنابيب الهيدروجين جزءًا لا يتجزأ من تلبية الأهداف المناخية للولايات المتحدة واحتياجات الطاقة المحلية. وفي فبراير 2022، خصصت وزارة الطاقة الأمريكية 9.5 مليار دولار أمريكي لتمويل مبادرات الهيدروجين النظيف كجزء من قانون الاستثمار في البنية التحتية والوظائف. وتشمل المبادرات مراكز الهيدروجين النظيف الإقليمية، وبرنامج التحليل الكهربائي للهيدروجين النظيف، وبرامج تصنيع وإعادة تدوير الهيدروجين النظيف. وتم تقديم 8 مليارات دولار أمريكي لتطوير ما لا يقل عن أربعة مراكز إقليمية للهيدروجين النظيف، ومليار دولار أمريكي لبرنامج التحليل الكهربائي للهيدروجين النظيف، و500 مليون دولار أمريكي لمبادرات تصنيع الهيدروجين النظيف وإعادة تدويره. يدل هذا الاستثمار على التزام قوي بتطوير تكنولوجيا الهيدروجين، مما يخلق فرصًا كبيرة للنمو والابتكار لخطوط أنابيب الهيدروجين.

آسيا والمحيط الهادئ

التطوير القوي للبنى التحتية للهيدروجين في دول المنطقة لتعزيز نمو السوق

استحوذت منطقة آسيا والمحيط الهادئ على 0.26 مليار دولار أمريكي في عام 2025، وهو ما يمثل 5.46% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 0.31 مليار دولار أمريكي في عام 2026. وتشهد المنطقة تطوراً سريعاً في مجال الهيدروجين من قبل الصين واليابان وكوريا الجنوبية وأستراليا وسنغافورة ودول أخرى. إن استراتيجية الهيدروجين الأساسية في اليابان، واستراتيجية الهيدروجين الوطنية في الصين، ومهمة صناعة الهيدروجين في أستراليا، وخطة اقتصاد الهيدروجين في كوريا الجنوبية، وغيرها من الخطط سوف تلعب دوراً حيوياً في تطوير الهيدروجين المتجدد. حددت استراتيجية الهيدروجين الأساسية، التي تم إطلاقها في عام 2017 في اليابان، هدفًا لزيادة استهلاك الهيدروجين إلى 3 ملايين طن سنويًا بحلول عام 2030 و20 مليون طن سنويًا بحلول عام 2050، والتي تضمنت أهدافًا للحصول على 800 ألف هيدروجين.مركبات خلايا الوقود و900 محطة للتزود بالوقود الهيدروجيني بحلول عام 2030. ويتضمن ذلك أيضًا استخدام 800 ألف طن من الهيدروجين لتوليد الطاقة، وهو ما يمثل 1% من إمدادات الكهرباء في اليابان. ومن ثم، تهدف هذه المبادرات إلى تعزيز إنتاج واستهلاك الهيدروجين لتطبيقه في النقل وتوليد الطاقة والصناعات، التي تلعب دورًا رئيسيًا في توليد الطلب على خطوط أنابيب الهيدروجين خلال فترة التوقعات.

الصين

سياسات حكومية صارمة لصالح التوسع في إنتاج الهيدروجين لتعزيز السوق

ويهدف إطلاق سياسة الهيدروجين في الخطة الخمسية الرابعة عشرة (2021-2025)، إلى زيادة حصة الهيدروجين المتجدد في إجمالي استهلاك الطاقة بشكل كبير بحلول عام 2035. ويشمل ذلك توسيع نطاق استخدام الطاقة الهيدروجينية من وسائل النقل إلى مجموعة متنوعة من القطاعات، بما في ذلك صهر المعادن، وتوفير الكهرباء، وأغراض الاستخدام النهائي السكني. وبالتالي، فإن مبادرة الحكومة لتعزيز استخدام الهيدروجين، والإنتاج المفرط، واستهلاك المواد الكيميائية والمنتجات البترولية تزيد من الحاجة إلى خطوط أنابيب الهيدروجين لاستخدام وتوفير الهيدروجين إلى مناطق مختلفة بكفاءة. ومن ثم، من المتوقع أن يؤدي إدراج سياسة الهيدروجين في الخطة الخمسية الرابعة عشرة للحكومة إلى قيادة سوق خطوط أنابيب الهيدروجين في الصين.

أوروبا

تركيز الحكومة على حياد الكربون لدفع نمو السوق في أوروبا

ساهمت أوروبا بنسبة 40.76٪ في السوق العالمية في عام 2025، بقيمة 1.95 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 2.31 مليار دولار أمريكي في عام 2026. تعد أوروبا ثاني سوق رائد في جميع أنحاء العالم بسبب المبادرات الحكومية المتزايدة لإزالة الكربون. وتقوم المبادرات، التي تشمل الصفقة الخضراء الأوروبية واستراتيجية الهيدروجين، باستثمارات كبيرة في إنتاج الهيدروجين، والبنية التحتية، والأبحاث. وترى المنطقة أن الهيدروجين عنصر أساسي في التحول إلى نظام الطاقة المستدامة، لا سيما في قطاعات مثل النقل والصناعة والتدفئة.

بقية العالم

المبادرات الحكومية الصارمة للتأثير بشكل إيجابي على السوق

وستكون مبادرات تطوير الهيدروجين مثل استراتيجية الهيدروجين الوطنية لدولة الإمارات العربية المتحدة، واستراتيجية الهيدروجين الوطنية للمملكة العربية السعودية في عام 2020، وغيرها الكثير من قبل الدولة الإقليمية، هي العوامل الرئيسية لتعزيز السوق في المنطقة. على سبيل المثال، تهدف استراتيجية الهيدروجين الوطنية لدولة الإمارات العربية المتحدة إلى أن تصبح أكبر منتج عالمي للهيدروجين منخفض الكربون بحلول عام 2031. علاوة على ذلك، في المكسيك، تم تشكيل جمعية الهيدروجين في عام 2021، والتي تحدد أن اعتماد الهيدروجين الأخضر في المكسيك كوقود بديل لإنتاج الطاقة يمكن أن يولد ما يقرب من 60 مليار دولار أمريكي من الاستثمارات. بالإضافة إلى ذلك، تعتزم لجنة الكهرباء الفيدرالية في المكسيك إنتاج الكهرباء بالهيدروجين الأخضر عن طريق استبدال الغاز الطبيعي، على النحو المقترح في خطة عملها للفترة 2023-2027. وبالتالي، فإن إنتاج واستهلاك الهيدروجين على نطاق واسع من شأنه أن يزيد الطلب على خطوط أنابيب الهيدروجين في البلاد خلال الفترة المتوقعة.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

على الصعيد العالمي، تعد الشركات، بما في ذلك Desfa، وEnagas، وSnam، وGasunie، من بين اللاعبين الرئيسيين الذين يقومون ببناء خطوط أنابيب الهيدروجين. تعمل هذه الشركات بنشاط على إعادة استخدام خطوط أنابيب الغاز الطبيعي الحالية وتطوير ممرات مخصصة للهيدروجين لتمكين نقل الهيدروجين عبر الحدود، ودعم انتقال أوروبا إلى نظام طاقة يعتمد على الهيدروجين.

تعمل شركة Snam بنشاط على إعادة استخدام البنية التحتية الحالية للغاز الطبيعي لجعلها متوافقة مع مزيج الهيدروجين ونقل الهيدروجين النقي، مما يقلل الحاجة إلى شبكات جديدة تمامًا. باعتبارها مساهمًا رئيسيًا في مبادرة العمود الفقري للهيدروجين الأوروبي (EHB)، تلعب شركة Snam دورًا حاسمًا في إنشاء شبكة خطوط أنابيب هيدروجين عبر الحدود لدعم أهداف إزالة الكربون في أوروبا.

لمحة عن قائمة شركات خطوط أنابيب الهيدروجين الرئيسية

- ديسفا (اليونان)

- إناجاس إس إيه (إسبانيا)

- مجموعة روزن (ألمانيا)

- فلوكسيس (بلجيكا)

- نظام الغاز (بولندا)

- سنام (إيطاليا)

- جي آر تي غاز (فرنسا)

- إنرجينيت (الدنمارك)

- تيريجا (فرنسا)

- غاسوني (هولندا)

- شركة أونتراس غازترانسبورت المحدودة (ألمانيا)

التطورات الصناعية الرئيسية

- يناير 2025: تعاقدت شركة Trans Adriatic Pipeline AG (TAP) مع شركة Penspen، وهي شركة استشارية رائدة في المملكة المتحدة، لتقييم جدوى مزج الهيدروجين في خط أنابيب الغاز الحالي التابع لشركة TAP. سيقوم فريق Penspen الهندسي في المملكة المتحدة بمراجعة منشآت TAP فوق الأرض، والصمامات، ومحطات الضاغط لدعم توسيع قدرة خط الأنابيب للهيدروجين والغازات المتجددة، وتعزيز الاستدامة على المدى الطويل وإزالة الكربون في أوروبا.

- نوفمبر 2024: تلقت موانئ جرونينجن البحرية حوالي 4.76 مليون دولار أمريكي من إعانات الاتحاد الأوروبي من صندوق التحول العادل (JTF) لبناء خط أنابيب هيدروجين يربط بين موانئ إيمشافن وديلفزيجل في هولندا. يستخدم خط أنابيب Kickstart، الذي طورته مؤسسة NorthGrid، تقنيات مبتكرة للتركيب السريع وتوصيل الهيدروجين عالي النقاء، مما يدعم اقتصاد الهيدروجين الأخضر في المنطقة.

- نوفمبر 2023: وبدأت هولندا في بناء القسم الأول من شبكة الهيدروجين الوطنية التي يبلغ طولها 1200 كيلومتر، مما يجعلها أول دولة في أوروبا تمتلك مثل هذه البنية التحتية. ويربط القسم الأولي الذي يبلغ طوله 30 كيلومترًا، والذي تديره شركة Nederlandse Gasunie، وتبلغ قيمته حوالي 108.23 مليون دولار أمريكي، تويد ماسفلاكتي بالقرب من روتردام بمصفاة بيرنيس التابعة لشركة شل. وتهدف الشبكة الكاملة، التي تبلغ قيمتها حوالي 1.62 مليار دولار أمريكي، إلى دعم إنتاج الهيدروجين النظيف والطلب عليه، بدعم من إعانات الاتحاد الأوروبي.

- ديسمبر 2022: أكملت شركة إير ليكيد مد خط أنابيب هيدروجين بطول 4 كيلومترات لربط شبكتها الهيدروجينية في منطقة الرور بمصنع الصلب التابع لشركة ThyssenKrupp في دويسبورغ، وهو موقع رئيسي لإزالة الكربون من الفولاذ. يعد خط الأنابيب جزءًا من مختبر H2Stahl، الذي تموله الوزارة الفيدرالية الألمانية للشؤون الاقتصادية وحماية المناخ، ويدعم الجهود المبذولة لتقليل انبعاثات الكربون في إنتاج الصلب.

- ديسمبر 2022: قامت الشركة السويدية OX2، جنبًا إلى جنب مع Gasgrid Finland وNordion Energi وCopenhagen Infrastructure Partners، باستكشاف تطوير مجمع الهيدروجين في بحر البلطيق (BHC) - وهو مشروع واسع النطاق خط أنابيب بحري لنقل الهيدروجين الأخضر عبر فنلندا وآلاند والسويد والدنمارك وألمانيا.

تغطية التقرير

يقدم تقرير أبحاث سوق خطوط أنابيب الهيدروجين العالمية نظرة تفصيلية للسوق ويركز على الجوانب الرئيسية مثل الشركات الرائدة. إلى جانب ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق والتكنولوجيا ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير العديد من العوامل والتحديات التي ساهمت في نمو وانهيار السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 37.51% من عام 2026 إلى عام 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب النوع

|

|

حسب التصنيف

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لدراسة Fortune Business Insights، بلغ حجم السوق 4.78 مليار دولار أمريكي في عام 2025.

من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 37.51٪ خلال الفترة المتوقعة (2026-2034).

من المتوقع أن يقود القطاع البري السوق في فترة التوقعات.

بلغ حجم سوق أمريكا الشمالية 2.56 مليار دولار أمريكي في عام 2025.

يعد ارتفاع إنتاج الهيدروجين أحد العوامل الرئيسية التي تدفع نمو السوق.

بعض أفضل اللاعبين في السوق هم Desfa وEnagas وSnam وGasunie.

ومن المتوقع أن يصل حجم السوق العالمية إلى 67.86 مليار دولار أمريكي بحلول عام 2034.

- 2021-2034

- 2025

- 2021-2024

- 180

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة