حجم سوق مركبات الهيدروجين، والمشاركة وتحليل الصناعة، حسب نوع المركبة (سيارات الركاب والمركبات التجارية)، حسب التكنولوجيا (خلية الوقود القلوية (AFC)، وخلية وقود الأكسيد الصلب (SOFC)، وخلية وقود غشاء تبادل البروتون (PEMFC)، وخلية وقود حمض الفوسفوريك (PAFC))، حسب المدى (0-250 ميلاً، 251-500 ميلًا، وأكثر من 500 ميل)، حسب سعة الوقود (حتى 75 ميلًا) كيلوواط، 76 إلى 100 كيلوواط، 101 إلى 150 كيلوواط، وأكثر من 150 كيلوواط)، والتوقعات الإقليمية، 2026 - 2034

رؤى السوق الرئيسية

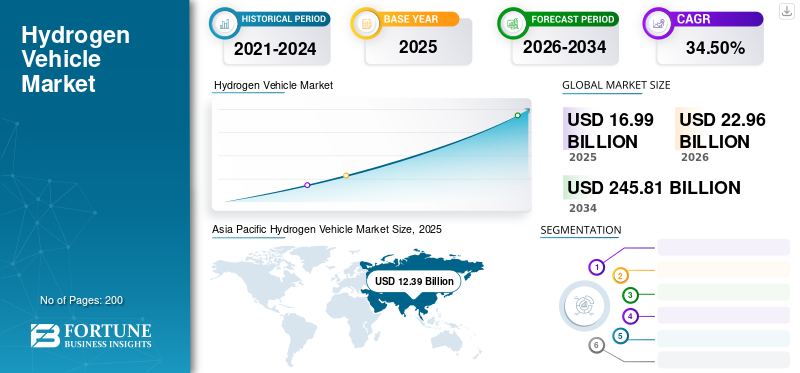

بلغت قيمة سوق مركبات الهيدروجين العالمية 16.99 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 22.96 مليار دولار أمريكي في عام 2026 إلى 245.81 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 34.50٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق مركبات الهيدروجين بحصة قدرها 73.93% في عام 2025. ومن المتوقع أن ينمو سوق مركبات الهيدروجين في الولايات المتحدة بشكل ملحوظ، ليصل إلى قيمة تقدر بـ 20.13 مليار دولار أمريكي بحلول عام 2034.

تستخدم مركبة الهيدروجين الهيدروجين كمصدر أساسي للوقود. تستخدم هذه المركبات عادةً خلايا وقود الهيدروجين لتوليد الكهرباء، والتي تعمل على تشغيل المحرك الكهربائي. إنها تنبعث منها بخار الماء فقط، مما يجعلها بديلاً صديقًا للبيئة لمحركات الاحتراق الداخلي التقليدية. وهي تشمل سيارات الركاب والحافلات والشاحنات وأنواع أخرى من المركبات، مما يساهم في الحد من انبعاثات الغازات الدفيئة وتحسين نوعية الهواء.

يشهد سوق مركبات الهيدروجين نموًا بسبب زيادة اللوائح البيئية والتقدم في مجالهاخلية الوقودتكنولوجيا. أحد العوائق الكبيرة هو البنية التحتية المحدودة للتزود بالوقود الهيدروجيني، مما يعيق اعتمادها على نطاق واسع. ومع ذلك، فإن الطلب المتزايد على حلول الطاقة النظيفة والحوافز الحكومية التي تروج للمركبات الهيدروجينية، والتي تعتبر ضرورية لتحقيق أهداف خفض الانبعاثات وتعزيز النقل المستدام، سوف تدفع السوق.

أثر جائحة كوفيد-19 على سوق مركبات الهيدروجين العالمية من خلال تعطيل سلاسل التوريد وتأخير مشاريع البنية التحتية، مما تسبب في تباطؤ مؤقت. وعلى الرغم من هذه التحديات، أكدت الجائحة أهمية حلول الطاقة المستدامة. ونتيجة لذلك، عززت المبادرات الحكومية وخطط التعافي وحزم التحفيز الأخضر الدعم لتكنولوجيا الهيدروجين، مما قد يؤدي إلى تسريع نمو السوق بعد الوباء حيث أعطت البلدان الأولوية للطاقة النظيفة وخفض الانبعاثات في استراتيجيات التعافي الخاصة بها. وقد عززت هذه العوامل تطور السوق.

[مجوفمسMB62]

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق مركبات الهيدروجين

التقدم في التكنولوجيا لتعزيز تطوير مركبات الهيدروجين في المستقبل

يركز الاتجاه الحالي في سوق مركبات الهيدروجين على زيادة التبني والتقدم التكنولوجي. تستثمر الحكومات والشركات بكثافة في البنية التحتية لوقود الهيدروجين، مثل محطات الوقود لدعم نمو المركبات التي تعمل بالهيدروجين. وتعمل الابتكارات على خفض تكاليف الإنتاج وتحسين كفاءة خلايا الوقود الهيدروجيني، مما يجعل هذه المركبات أكثر قدرة على المنافسة مع المركبات الكهربائية ومركبات الوقود الأحفوري التقليدية.

يقوم صانعو السيارات بتوسيع تشكيلات مركبات الهيدروجين الخاصة بهم، مستهدفين مركبات الركاب والمركبات التجارية، مثل الحافلات والشاحنات. وسوف يؤدي الدفع نحو إزالة الكربون ومصادر الطاقة النظيفة إلى دفع هذا الاتجاه، حيث يُنظر إلى الهيدروجين باعتباره حلاً رئيسياً لتقليل الانبعاثات في قطاع النقل. سيؤدي ذلك إلى تعزيز نمو سوق مركبات الهيدروجين خلال الفترة المتوقعة.

في أبريل 2024، خططت هوندا لإطلاق سيارتها هوندا CR-Ve لأول مرة بمحرك الهيدروجين. هذا الطراز عبارة عن تعديل لسيارة الكروس أوفر المدمجة الشهيرة، ويتميز بخلية وقود الهيدروجين التي تم تطويرها بالتعاون مع جنرال موتورز ومكون إضافي أكبر.بطارية. توفر البطارية نطاقًا إضافيًا يبلغ 29 ميلًا، مما يكمل الـ 241 ميلًا التي يوفرها نظام خلايا الوقود.

عوامل نمو سوق مركبات الهيدروجين

التركيز على الاستدامة لتغذية الطلب على المنتجات

تمثل المركبات الهيدروجينية حلاً مفعمًا بالأمل لتقليل انبعاثات الغازات الدفيئة وتقليل الحاجة إلى الوقود الأحفوري. ومن خلال التركيز على الطاقة النظيفة، تعمل الحكومات في جميع أنحاء العالم على تحفيز تطوير البنية التحتية للهيدروجين والاستثمار في تكنولوجيا المركبات الكهربائية التي تعمل بخلايا الوقود. بالإضافة إلى ذلك، فإن التقدم في إنتاج الهيدروجين وتخزينه وتوزيعه يجعل مركبات الهيدروجين أكثر قابلية للحياة ويمكن الوصول إليها.

تركز الشركات بشكل متزايد على تطوير المركبات التي تعمل بالهيدروجين نظرًا لقدرتها على تلبية لوائح الانبعاثات الصارمة ومعالجة المخاوف البيئية. وبما أن الاستدامة أصبحت أولوية، فإن سوق مركبات الهيدروجين مهيأة لتحقيق نمو كبير.

في يناير 2024، هدفت شركة BMW إلى تقديم سيارات الهيدروجين بحلول عام 2025. وأصدرت شركة السيارات العملاقة ثلاث سيارات تعمل بالهيدروجين، بما في ذلك سيارة iX5 Hydrogen SUV المستدامة، بهدف إحداث ثورة في التنقل الكهربائي بأداء استثنائي. لتحقيق صافي انبعاثات الكربون الصفرية، ومتنوعةالطاقة المتجددةالمصادر ضرورية لتلبية الطلب المتزايد على الكهرباء.

العوامل المقيدة

المنافسة من السيارات الكهربائية تفرض قيودًا على تطوير السوق

اكتسبت السيارات الكهربائية قبولًا واسع النطاق بسبب التقدم في تكنولوجيا البطاريات والبنية التحتية للشحن وانخفاض تكاليف التشغيل. إن التوافر المتزايد لخيارات السيارات الكهربائية وإلمام المستهلكين بأنظمة الدفع الكهربائي يمكن أن يجعل مركبات الهيدروجين أقل جاذبية بالمقارنة. بالإضافة إلى ذلك، تستفيد المركبات الكهربائية من عمليات التصنيع الراسخة وحصة السوق المتنامية، مما يزيد من تهميش المركبات الهيدروجينية. ونتيجة لذلك، تشتد المنافسة، مما يعيق الاستثمار في البنية التحتية والأبحاث الخاصة بالهيدروجين ويحد من نمو السوق.

في عام 2023، أعلنت وكالة الطاقة الدولية (IEA) عن زيادة كبيرة في مبيعات السيارات الكهربائية التي تعمل بالبطاريات للركاب، مع بيع ما يقرب من 9.5 مليون وحدة في جميع أنحاء العالم. ويمثل هذا الرقم زيادة ملحوظة بنسبة 30% مقارنة بمبيعات حوالي 7.3 مليون سيارة كهربائية للركاب في عام 2022. ويشير هذا الاتجاه إلى المنافسة الهائلة التي تواجهها مركبات الهيدروجين في سوق السيارات بسبب شعبية وتوافر المركبات الهيدروجينية.المركبات الكهربائيةالاستمرار في التوسع بسرعة. وهذا بدوره يمكن أن يعيق اعتماد مركبات الهيدروجين مع مرور الوقت.

تحليل تجزئة سوق مركبات الهيدروجين

عن طريق تحليل نوع السيارة

أدت زيادة الاستثمار في تكنولوجيا سيارات الركاب إلى تعزيز نمو هذا القطاع

استنادا إلى نوع السيارة، يتم تقسيم السوق إلى سيارات الركاب والمركبات التجارية.

من المتوقع أن يمثل قطاع سيارات الركاب 53.51% من السوق في عام 2026. وتعزى هيمنة هذا القطاع إلى معرفة المستهلك وتوافر البنية التحتية وتركيز شركات صناعة السيارات على النقل الشخصي. غالبًا ما تكون سيارات الركاب بمثابة وسيلة النقل الأساسية للأفراد، مما يؤدي إلى زيادة الطلب والاستثمار في تكنولوجيا خلايا وقود الهيدروجين لهذا القطاع.

المركبة تجاريةومن المتوقع أن يسجل القطاع معدل نمو مرتفع خلال الفترة المتوقعة 2026-2034. يعتمد هذا القطاع في المقام الأول على عوامل، مثل الحاجة إلى حلول النقل المستدامة، والحوافز الحكومية لمشغلي الأساطيل، وإمكانية تطبيقات المسافات الطويلة. هذا هو المكان الذي يوفر فيه نطاق الهيدروجين والتزود بالوقود السريع مزايا كبيرة مقارنة بالبدائل التي تعمل بالبطارية الكهربائية. في يناير 2024، قامت شركة Stellantis Pro One بتوسيع عروضها الحالية لخلايا وقود الهيدروجين من خلال بدء الإنتاج الداخلي للشاحنات الصغيرة والمتوسطة الحجم والكبيرة في أوروبا.

عن طريق تحليل التكنولوجيا

أدت الملاءمة العالية في تطبيقات السيارات إلى اعتماد PEMFC

استنادًا إلى التكنولوجيا، يتم تقسيم السوق إلى خلايا الوقود القلوية (AFC)، وخلايا وقود الأكسيد الصلب (SOFC)، وخلايا وقود غشاء تبادل البروتون (PEMFC)، وخلايا وقود حمض الفوسفوريك (PAFC).

في عام 2026، خلية وقود غشاء تبادل البروتون (PEMFC)حافظ القطاع على مكانته الرائدة في السوق، ومن المتوقع أن يصل إلى 46.8٪ عالميًا في عام 2026. وترجع هيمنة هذا القطاع إلى الكفاءة العالية لـ PEMFCs، وأوقات بدء التشغيل السريعة، وملاءمتها لتطبيقات السيارات. علاوة على ذلك، فهي تتميز بأبعاد مدمجة، وبنية خفيفة الوزن، وأداء استثنائي، مما يجعلها الخيار المفضل للمصنعين والمستهلكين الباحثين عن مركبات عملية يمكن الاعتماد عليها تعمل بالطاقة الهيدروجينية.

من المتوقع أن يسجل قطاع خلايا وقود الأكسيد الصلب أسرع معدل نمو سنوي مركب خلال الفترة المتوقعة. ويعود نمو هذا القطاع إلى درجات حرارة التشغيل المرتفعة لمركبات الكربون العضوية في الفوسفات، والتي تمكنها من الاستفادة بكفاءة من مجموعة متنوعة من أنواع الوقود، بما في ذلك الهيدروجين. بالإضافة إلى ذلك، فهي توفر متانة ممتازة واستقرارًا طويل الأمد، مما يجعلها مناسبة للتطبيقات الثابتة والمتنقلة، خاصة في المركبات الثقيلة وتوليد الطاقة عن بعد. وهذا سوف يغذي نمو هذا القطاع. على سبيل المثال، في مارس 2024، كشفت شركة نيسان موتور عن تجربتها لخلية وقود الأكسيد الصلب التي تعمل بالإيثانول الحيوي لدفع إنتاج السيارات الكهربائية في الشركة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق تحليل المدى

الطلب على حلول النقل طويلة المدى يزيد من مبيعات مركبات الهيدروجين التي يزيد حجمها عن 500 سيارة

بناءً على النطاق، ينقسم السوق إلى 0-250 ميل، 251-500 ميل، وأكثر من 500 ميل.

من المتوقع أن يسجل قطاع الـ 500 ميل أعلاه أعلى معدل نمو سنوي مركب خلال الفترة المتوقعة، وهو ما يمثل 59.28٪ من حصة السوق في عام 2026. هذا القطاع مدفوع بشكل أساسي بالطلب على حلول النقل طويلة المدى، مثل الأساطيل التجارية والشاحنات طويلة المدى والحافلات بين المدن. توفر مركبات الهيدروجين التي يزيد مداها عن 500 ميل القدرة على القيام برحلات طويلة دون المساس بوقت إعادة التزود بالوقود أو سعة الحمولة. وهذا يجعلها خيارات جذابة للصناعات التي تتطلب نقلًا فعالًا لمسافات طويلة، وبالتالي تعزيز نمو هذا القطاع خلال الفترة المتوقعة.

استحوذ قطاع 0-250 ميل على أكبر حصة سوقية لمركبات الهيدروجين في عام 2023. ويلبي هذا القطاع احتياجات غالبية المستهلكين للتنقل اليومي والسفر لمسافات قصيرة. يلبي هذا النطاق متطلبات القيادة النموذجية في المناطق الحضرية والضواحي، مما يوفر التطبيق العملي والراحة دون الحاجة إلى التوقف المتكرر للتزود بالوقود. بالإضافة إلى ذلك، فهو يتماشى مع القدرات الحالية لتكنولوجيا خلايا وقود الهيدروجين، مما يجعلها محور التركيز الأساسي للمصنعين والمستهلكين على حد سواء، ويؤدي إلى اعتماد مركبات الهيدروجين في نطاق القيادة هذا.

عن طريق تحليل سعة الوقود

تؤدي التطورات في تكنولوجيا خلايا الوقود إلى اعتماد ما يصل إلى 75 كيلووات من السوق

بناءً على سعة الوقود، يضم السوق قطاعات فرعية تصل إلى 75 كيلووات، و76 إلى 100 كيلووات، و101 إلى 150 كيلووات، وأكثر من 150 كيلووات.

ومن المتوقع أن يستحوذ القطاع الذي يصل إلى 75 كيلووات على حصة سوقية مهيمنة تبلغ 34.47% في عام 2026. إن الجزء الذي يصل إلى 75 كيلووات في سوق مركبات الهيدروجين مدفوع بشكل أساسي بالتقدم في تكنولوجيا خلايا الوقود والتوافر المتزايد للبنية التحتية لتزويد الهيدروجين بالوقود. تتمتع هذه المركبات عادة بقدرات وقود أصغر، مثل سيارات الركاب والمركبات الخفيفة والحافلات الصغيرة. ويتم تعزيز الطلب أيضًا من خلال اللوائح البيئية التي تشجع حلول النقل الخالية من الانبعاثات والاستثمارات المتزايدة في هذا المجالمحطات التزود بالوقود الهيدروجينيلدعم نشر هذه المركبات وتشغيلها، وبالتالي زيادة الطلب في السوق القطاعية.

في يونيو 2024، كشفت Extreme H، سلسلة سباقات الهيدروجين الرائدة، عن أول سيارة سباق تعمل بالطاقة الهيدروجينية، Pioneer 25. وقد خضعت السيارة، التي صممتها شركة Spark Racing Technology وتتميز بخلية وقود الهيدروجين Symbio، لاختبارات صارمة تعادل ثلاثة مواسم سباق استعدادًا لظهورها لأول مرة. تعمل خلية وقود الهيدروجين بقدرة 75 كيلو وات من Symbio كمصدر أساسي للطاقة، حيث تعمل على تشغيل حزمة البطارية المدعومة بجانب المسار بواسطة Fortescue ZERO.

من المتوقع أن ينمو قطاع 150 كيلووات أعلاه بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة 2024-2032. إن الجزء الذي يزيد عن 150 كيلووات في السوق مدفوع بشكل أساسي بالطلب على المركبات الأكبر حجمًا والتطبيقات الثقيلة حيث تكون مخرجات الطاقة الأعلى ضرورية. غالبًا ما تتطلب هذه المركبات المزيد من الطاقة للتعامل مع أحمال أكبر ونطاقات أطول وسرعات أعلى، مما يجعل معدلات كيلووات أعلى ضرورية للتشغيل. وهذا يغذي نمو السوق لهذا القطاع خلال الفترة المتوقعة 2024-2032.

رؤى إقليمية

عززت شركات السيارات الرائدة في منطقة آسيا والمحيط الهادئ نمو السوق الإقليمية

حسب المنطقة، تتم دراسة السوق في جميع أنحاء أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

[ندمبوكوهجد]

آسيا والمحيط الهادئ

وصل السوق في منطقة آسيا والمحيط الهادئ إلى 12.39 مليار دولار أمريكي في عام 2025، وهو ما يمثل 72.93٪ من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 16.65 مليار دولار أمريكي في عام 2026. وقد طورت دول مثل اليابان وكوريا الجنوبية والصين استراتيجيات وطنية شاملة للهيدروجين، ووضعت أهدافًا وسياسات واضحة لتعزيز اعتماد مركبات الهيدروجين. وتستثمر الشركات الرائدة في سوق السيارات في المنطقة، مثل تويوتا وهيونداي وهوندا، بشكل كبير في تكنولوجيا مركبات الهيدروجين وتطلق نماذج جديدة. على سبيل المثال، في يونيو 2024، قدمت شركة صناعة السيارات الصينية Dongfeng Nissan أول سيارة تعمل بالهيدروجين: وهي نسخة تعمل بخلايا الوقود من سيارة V-Online الخاصة بعلامة Venucia التجارية، والمعروفة أيضًا باسم سيارة الدفع الرباعي "Big V". وستعمل هذه الإطلاقات على تعزيز نمو السوق في المنطقة. وتبلغ قيمة سوق اليابان 7.02 مليار دولار أمريكي بحلول عام 2026، وتقدر قيمة السوق الصينية بـ 8.45 مليار دولار أمريكي بحلول عام 2026، وتقدر قيمة سوق كوريا الجنوبية بـ 0.76 مليار دولار أمريكي بحلول عام 2026.

أمريكا الشمالية

بلغت قيمة سوق أمريكا الشمالية 3.55 مليار دولار أمريكي في عام 2025، مستحوذة على 20.88% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 4.82 مليار دولار أمريكي في عام 2026. تعد كاليفورنيا واحدة من الشركات الرائدة في السوق في المنطقة فيما يتعلق بمركبات الهيدروجين نظرًا لدعمها القوي للسياسات، والبنية التحتية الحالية للتزود بالوقود، وقاعدة المستهلكين الكبيرة المهتمة بالتكنولوجيا الخضراء. في أبريل 2024، أعلنت شركة FirstElement Fuel أنها مستعدة لإطلاق منشأة لتزويد الوقود الهيدروجيني عالي التدفق للخدمة الشاقة للاستخدام العام في كاليفورنيا. هذه المحطة هي الموقع الأول من بين ما يقرب من اثني عشر موقعًا تجاريًا لتزويد شاحنات الهيدروجين بالوقود المخطط لها من قبل الشركة. ويتضمن المرفق أربعة موزعات للمركبات الخفيفة والمتوسطة واثنتين للشاحنات الثقيلة، قادرة على تزويد 200 شاحنة بالوقود يومياً، كل منها في أقل من 10 دقائق. وتقدر قيمة السوق الأمريكية بـ 3.34 مليار دولار أمريكي بحلول عام 2026.

أوروبا

في عام 2025، استحوذت أوروبا على 5.95% من السوق العالمية، حيث وصلت قيمتها إلى 1.01 مليار دولار أمريكي، ومن المتوقع أن تنمو إلى 1.43 مليار دولار أمريكي في عام 2026. وتهدف الصفقة الخضراء الأوروبية إلى حياد الكربون بحلول عام 2050، مما يدفع إلى اعتماد مركبات خالية من الانبعاثات، بما في ذلك الهيدروجين.مركبات خلايا الوقود (FCVs). وتهدف المبادرات، مثل مبادرة "أودية الهيدروجين" التابعة للاتحاد الأوروبي، إلى إنشاء أنظمة بيئية متكاملة للهيدروجين في مناطق محددة، وتعزيز استخدام الهيدروجين في مختلف القطاعات، بما في ذلك النقل. وتقدر قيمة سوق المملكة المتحدة بـ 0.34 مليار دولار أمريكي بحلول عام 2026، وتقدر قيمة السوق الألمانية بـ 0.44 مليار دولار أمريكي بحلول عام 2026.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

أما بقية العالم فيشمل أمريكا اللاتينية والشرق الأوسط وأفريقيا. وتهدف الاستثمارات الكبرى في مشاريع الهيدروجين واسعة النطاق، مثل نيوم في المملكة العربية السعودية، إلى جعل الشرق الأوسط مركزًا عالميًا لإنتاج الهيدروجين الأخضر. سيؤدي ذلك إلى تعزيز نمو السوق في المنطقة خلال الفترة المتوقعة.

بقية العالم

في عام 2025، حققت بقية دول العالم 0.04 مليار دولار أمريكي، لتساهم بنسبة 0.23% من إيرادات السوق العالمية، ومن المتوقع أن تنمو إلى 0.06 مليار دولار أمريكي في عام 2026.

اللاعبون الرئيسيون في الصناعة

المشاريع التعاونية مع مصنعي المعدات الأصلية لتعزيز القدرة التنافسية في السوق

تقود شركات صناعة السيارات الكبرى، مثل تويوتا وهيونداي وهوندا، إنتاج مركبات خلايا الوقود الهيدروجيني (FCV)، مع كون سيارتي ميراي من تويوتا ونيكسو من هيونداي من النماذج البارزة. بالإضافة إلى ذلك، تقوم شركات مثل شركة نيكولا وتويوتا بتطوير شاحنات تعمل بخلايا وقود الهيدروجين للقطاع التجاري. تدخل العديد من الشركات الناشئة السوق، مما يزيد التركيز على الابتكار والتعاون للتغلب على التحديات التكنولوجية.

علاوة على ذلك، تعمل الشراكات بين شركات صناعة السيارات، وشركات الطاقة، والحكومات على دفع جهود تطوير البنية التحتية. ومع ذلك، فإن المنافسة من السيارات الكهربائية، والمخاوف المتعلقة بالتكلفة، وقيود البنية التحتية يمكن أن تشكل تحديات، مما يدفع إلى الابتكار المستمر والاتفاقيات الاستراتيجية للاستفادة من الطلب المتزايد على حلول النقل النظيف.

قائمة الأعلى شركات مركبات الهيدروجين:

- شركة تويوتا موتور(اليابان)

- شركة هيونداي موتور (كوريا الجنوبية)

- شركة هوندا موتور المحدودة. (اليابان)

- دايملر إيه جي (مرسيدس بنز) (ألمانيا)

- شركة جنرال موتورز (الولايات المتحدة)

- شركة نيكولا(نحن.)

- أنظمة بالارد للطاقة (كندا)

- مجموعة بي ام دبليو(ألمانيا)

- سيمبيو(فرنسا)

- أنظمة مركبات الهيدروجين (المملكة المتحدة)

التطورات الصناعية الرئيسية:

- مايو 2024 -كشفت شركة Symbio عن شاحنة نقل إقليمية من الفئة 8 تعمل بالهيدروجين وتم تصميمها وتجميعها من قبل الشركة في كاليفورنيا. تم تجهيز هذه الشاحنة بإطارات متقدمة خاصة بالمركبات الكهربائية من ميشلان، مما يعد بتعزيز كفاءة استهلاك الوقود وتقليل التآكل.

- أبريل 2024 –وقعت شركة أنظمة المركبات الهيدروجينية (HVS) شراكة مع شركة White Logistics لدمج المركبات الثقيلة التي تعمل بخلايا الوقود الهيدروجيني في أسطول الأخيرة.

- أبريل 2024 -أعلنت شركة Ballard Power Systems أنها تلقت طلبات لشراء 70 محركًا يعمل بخلايا الوقود الهيدروجيني FCmove-HD من عميلها Wrightbus، وهي شركة تصنيع حافلات مقرها المملكة المتحدة مخصصة لتقديم الحافلات التي تعمل بالهيدروجين في جميع أنحاء المملكة المتحدة وأوروبا. وتوقعًا لتسليم محركات خلايا الوقود في عام 2024، ومن المقرر أن تبدأ الحافلات الخدمة في عام 2025، ستقوم شركة بالارد بتزويد الحافلات ذات الطابقين والطابقين في المملكة المتحدة وألمانيا بمحركات خلايا وقود الهيدروجين هذه.

- مارس 2024-تستعد شركة جنرال موتورز للكشف عن أسطول من الشاحنات المتوسطة الحجم التي تعمل بخلايا وقود الهيدروجين، إيذانا ببدء مشروع تجريبي تدعمه وزارة الطاقة الأمريكية. الهدف هو إظهار إمكانات الهيدروجين كبديل ممكن للديزل.

- يناير 2024 -أعلنت شركة Daimler Truck أنها مستعدة لطرح أسطولها الأولي من الشاحنات الثقيلة التي تعمل بخلايا الوقود الهيدروجينية لتجارب العملاء في عام 2024 كجزء من استراتيجيتها للامتثال للوائح الانبعاثات الصفرية في أوروبا وأمريكا الشمالية على مدى العقد المقبل. تشارك في هذه التجارب الافتتاحية للشاحنات التي تعمل بخلايا الوقود كل من Amazon، وAir Products، وINEOS، وHolcim، وWiedmann & Winz.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

يقدم التقرير تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية، مثل الشركات الرائدة وأنواع المنتجات/الخدمات وأهم التطبيقات للمنتج. بالإضافة إلى ذلك، فإنه يقدم نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على التطورات الصناعية الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 34.50% من عام 2026 إلى عام 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع السيارة

|

|

بواسطة التكنولوجيا

|

|

|

حسب المدى

|

|

|

بواسطة سعة الوقود

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لدراسة أجرتها Fortune Business Insights، بلغت قيمة حجم السوق 16.99 مليار دولار أمريكي في عام 2025.

ومن المتوقع أن يسجل السوق معدل نمو سنوي مركب قدره 34.50٪ خلال الفترة المتوقعة.

من حيث النطاق، استحوذ قطاع 0-250 ميل على أكبر حصة سوقية في عام 2026.

وفي عام 2025، بلغت قيمة حجم سوق آسيا والمحيط الهادئ 12.39 مليار دولار أمريكي.

التركيز على الاستدامة سوف يؤدي إلى الطلب على مركبات الهيدروجين.

وتتصدر شركات صناعة السيارات الكبرى، مثل تويوتا وهيونداي وهوندا، السوق.

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة