حجم سوق السكر البني الصناعي، والمشاركة وتحليل الصناعة، حسب النوع (السكر البني الفاتح والسكر البني الداكن)، حسب الطبيعة (العضوية والتقليدية)، حسب التطبيق (المشروبات والحلويات والمخبوزات ومنتجات الألبان والتطبيقات الغذائية الأخرى)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

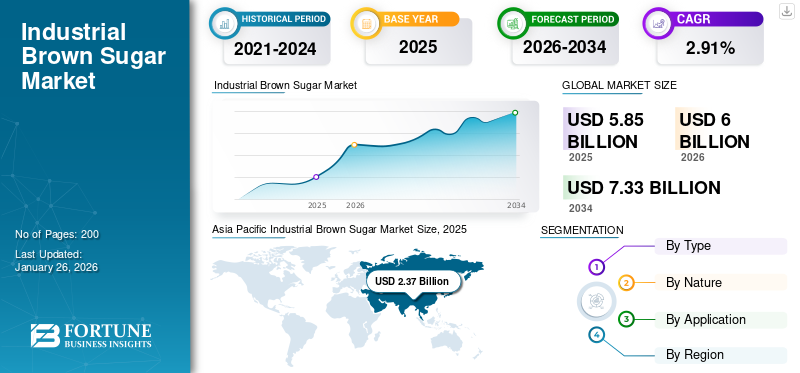

بلغت قيمة سوق السكر البني الصناعي العالمي 5.85 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 6.00 مليار دولار أمريكي في عام 2026 إلى 7.33 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 2.91٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق السكر البني الصناعي بحصة سوقية بلغت 40.52٪ في عام 2025.

يتم إنتاج السكر البني الصناعي وتسويقه بشكل أساسي للتطبيقات الصناعية واسعة النطاق مثل الأغذية والصناعات الغذائيةحلوياتالشركات المصنعة، والمطاعم، وصناعة الخبز، والأدوية، وصناعات المشروبات. سيستمر سوق السكر البني الصناعي العالمي في التوسع في السنوات القادمة، حيث تتمثل المحركات الرئيسية في تغيير الأذواق والتفضيلات وقطاع الأغذية والمشروبات المتنامي.

بعض اللاعبين البارزين العاملين في السوق العالمية هم Tate & Lyle Plc، وCargill Inc.، وAgrana Group، وASR Group، وشركة Louis Dreyfus.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

نظرة عامة على سوق السكر البني الصناعي العالمي

حجم السوق والتوقعات:

- حجم السوق عام 2025: 5.85 مليار دولار أمريكي

- حجم السوق عام 2026: 6.00 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 7.33 مليار دولار أمريكي

- معدل النمو السنوي المركب: 2.91% من 2026 إلى 2034

الحصة السوقية:

- سيطرت منطقة آسيا والمحيط الهادئ على سوق السكر البني الصناعي بحصة بلغت 40.52% في عام 2025، مدفوعة بعدد سكانها الكبير، والطلب المحلي القوي على الحلويات، والمناخ الملائم لزراعة قصب السكر في دول مثل الصين والهند وإندونيسيا.

- من حيث النوع، استحوذ قطاع السكر البني الفاتح على أكبر حصة سوقية في عام 2024، ويرجع ذلك إلى نكهته الخفيفة واستخدامه المكثف في المخبوزات والصلصات.

- وبطبيعة الحال، سيطر القطاع التقليدي على عام 2024 بسبب فعاليته من حيث التكلفة وعوائده المرتفعة، في حين من المتوقع أن ينمو القطاع العضوي بشكل كبير.

- من حيث التطبيق، قاد قطاع المخابز السوق في عام 2024، بسبب ارتفاع الطلب على السكر البني في المنتجات المخبوزة لنكهته وخصائصه التي تحافظ على الرطوبة.

أبرز المعالم القطرية:

- الصين: لاعب رئيسي في إنتاج قصب السكر واستهلاكه، مما يؤدي إلى زيادة الطلب المحلي على السكر البني عبر تطبيقات الأغذية والمشروبات.

- الولايات المتحدة: يؤدي ارتفاع الوعي الصحي وتفضيل المُحليات قليلة المعالجة إلى زيادة استهلاك السكر البني في قطاعي المخابز والحلويات.

- ألمانيا: ارتفعت مبيعات السلع المخبوزة بالتجزئة من 18.77 مليار دولار أمريكي في عام 2022 إلى 19.41 مليار دولار أمريكي في عام 2023، مما يدعم الطلب على السكر البني في صناعة المخابز.

- البرازيل: واحدة من أكبر منتجي السكر البني على مستوى العالم، مدفوعة بالظروف المناخية المواتية والصادرات التي تقودها شركات مثل رايزن وكوبرسوكار.

- المملكة العربية السعودية والإمارات العربية المتحدة: يؤدي الطلب المتزايد على الأطعمة المصنعة والمحليات الطبيعية إلى زيادة استخدام السكر البني في الأغراض الصناعية، خاصة في تطبيقات المخابز والحلويات.

اتجاهات سوق السكر البني الصناعي

اتجاهات الصحة والعافية الناشئة لتمهيد آفاق النمو

أصبح المستهلكون أكثر وعياً بالصحة بسبب الآثار الضارة للإفراط في استهلاك السكر. ولذلك، فإنهم يبحثون عن بدائل أفضل، مثل بدائل السكر أو المحليات منخفضة السعرات الحرارية. وبالتالي، يؤدي هذا التحول إلى دفع الابتكار في منتجات السكر البني، بما في ذلك الخيارات العضوية والمستدامة المصدر، مما يخلق نظرة إيجابية لسوق السكر البني.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

تزايد استهلاك الأطعمة الجاهزة للأكل لدفع نمو السوق

يعد ارتفاع استهلاك الأطعمة الجاهزة للأكل (RTE) من بين محركات النمو الرئيسية لحصة سوق السكر البني الصناعي العالمي. يستخدم السكر البني في مختلف المنتجات الجاهزة للأكل، بما في ذلك المنتجات المخبوزة والحلويات والمشروبات، كمحلي ومحسن للنكهة. الطلب المتزايد على الأطعمة الجاهزة كذلكالمشروبات الجاهزة للشربهو الدافع وراء استخدام السكر البني كمكون أساسي لهذه الأطعمة والمشروبات. تؤدي أنماط الحياة المزدحمة والمحمومة للمستهلكين المعاصرين إلى زيادة الطلب على الأطعمة الجاهزة للأكل، والتي تتميز بالبساطة والسرعة في التحضير. السكر البني هو عنصر بسيط لهذه الأطعمة، ويقدم الطعم والملمس دون مزيد من المعالجة.

قيود السوق

تزايد المنافسة من المحليات البديلة لعرقلة نمو السوق

تواجه صناعة السكر البني الصناعية العالمية منافسة شديدة من مجموعة واسعة من المحليات الصناعية والطبيعية مثل شراب الصبار،سكر جوز الهندوستيفيا وفاكهة الراهب وغيرها. غالبًا ما تقدم هذه البدائل سعرات حرارية أقل أو نكهات مميزة أو مؤشر نسبة السكر في الدم أقل. تقود هذه العوامل المستهلكين بشكل متزايد إلى استكشاف مثل هذه البدائل التي تركز على الوعي الصحي، خاصة في المنتجات الخاصة بالنظام الغذائي أو المنتجات الوظيفية، مما يزيد من إعاقة نمو سوق السكر البني الصناعي العالمي.

فرص السوق

تطبيقات واسعة النطاق في المغذيات/الأغذية الوظيفية لتمهيد آفاق النمو

عادة ما يتم البحث عن السكر البني كبديل صحي للسكر الأبيض المكرر لأنه يحتفظ ببعض دبس السكر الغني بمضادات الأكسدة والمعادن. يبحث المستهلكون بشكل متزايد عن المحليات الطبيعية، ويدخل السكر البني في هذا الاتجاه، خاصة بالمقارنة مع المحليات الصناعية. يساعد هذا التصور أيضًا في دفع تطبيقه المتزايد في الأطعمة الوظيفية والمغذياتحيث تعتبر الفوائد الصحية نقطة بيع رئيسية. نظرًا لتزايد تطبيقات السكر البني الصناعي ومصدره للبروتين، يمكن استخدامه في تطوير منتجات الطعام والشراب مثل الحبوب وألواح البروتين والزبادي ومشروبات البروبيوتيك. علاوة على ذلك، فإن الخصائص الوظيفية والخصائص الصحية المرتبطة بالسكر البني تدفع استخدامه في سوق الأطعمة الوظيفية، مما يفتح مجالًا كبيرًا للتطوير والابتكار لمصنعي المواد الغذائية.

تحليل التجزئة

حسب النوع

تهيمن شريحة اللون البني الفاتح بسبب انخفاض محتوى الدبس والنكهة الخفيفة

بناءً على النوع، ينقسم السوق العالمي إلى سكر بني فاتح وسكر بني غامق.

استحوذ قطاع السكر البني الفاتح على الحصة المهيمنة في عام 2024، ومن المعروف أنه يحتوي على نسبة أقل من الدبس، مما يمنحه طعمًا خفيفًا ويستخدم بشكل أساسي في صناعة السكر البني الفاتح.الكعكوالكعك والصلصات لإضفاء حلاوة الكراميل الخفيفة على المخبوزات.

من المتوقع أن ينمو قطاع السكر البني الداكن بأعلى معدل نمو سنوي مركب في الفترة المتوقعة. غالبًا ما يُفضل على السكر البني الفاتح لأنه يمتلك نكهة أقوى ولونًا أغمق بسبب وجود نسبة عالية من دبس السكر. تتطلب المنتجات مثل صلصات الشواء وخبز الزنجبيل وغيرها نكهة دبس السكر أقوى، مما يزيد من الطلب على السكر البني الداكن.

بالطبيعة

يهيمن القطاع التقليدي بسبب فعالية التكلفة وسهولة الإنتاج

استنادا إلى الطبيعة، يتم تقسيم السوق إلى العضوية والتقليدية.

ويهيمن القطاع التقليدي على السوق العالمية، وذلك بسبب فعاليته من حيث التكلفة، وسهولة الإنتاج، والعوائد المرتفعة. تعتبر الزراعة التقليدية لقصب السكر أكثر فعالية من حيث التكلفة بشكل عام من الزراعة العضوية. وبالتالي، تقديم عوائد عالية وإيرادات أكبر لكل وحدة من الأرض، مما يعطي ميزة كبيرة لمصنعي السكر البني التقليديين.

من المتوقع أن ينمو القطاع العضوي بشكل ملحوظ خلال الفترة المتوقعة. وقد لعبت الزيادة في الطلب على المنتجات الغذائية العضوية، إلى جانب التحول نحو البدائل المستدامة والمنتجات الطبيعية، دورا محوريا في نمو سوق السكر البني الصناعي العضوي. ومن المتوقع أن تستمر اتجاهات السوق هذه في المستقبل حيث يتجه المصنعون إلى المكونات العضوية من أجل تلبية الطلب المتزايد.

عن طريق التطبيق

قطاع المخابز يهيمن على السوق بسبب الطلب الكبير والشعبية

بناء على التطبيق، يتم تصنيف السوق إلى المشروبات والحلويات والمخبوزات،ألبانالمنتجات والتطبيقات الغذائية الأخرى.

استحوذ قطاع المخابز على الحصة السوقية العالمية المهيمنة للسكر البني في عام 2024. وتفضل صناعة المخابز السكر البني على السكر العادي بسبب وجود دبس السكر وخصائصه الاسترطابية، مما يتوقع الطلب على السكر البني في المستقبل. علاوة على ذلك، هناك طلب مرتفع للغاية على منتجات المخابز بسبب الديناميكيات الاقتصادية لصناعة الأغذية والمشروبات. وفقًا لتقرير الزراعة والأغذية الزراعية الكندية، زادت مبيعات التجزئة العالمية للسلع المخبوزة من 439.98 مليار دولار أمريكي في عام 2022 إلى 473.99 مليار دولار أمريكي في عام 2023. ويظهر ارتفاع الطلب على منتجات المخابز المحلية في المناطق النامية مثل أمريكا الجنوبية ومنطقة آسيا والمحيط الهادئ كعامل بارز يعزز نمو سوق السكر البني الصناعي.

من المتوقع أن ينمو قطاع الحلويات بشكل ملحوظ خلال الفترة المتوقعة. يعد السكر البني الصناعي مكونًا مهمًا يستخدم في صناعة الحلويات، نظرًا لوجود محتوى الدبس، مما يساهم أيضًا في الحصول على ملمس رطب ومطاطي وطعم يشبه الكراميل للمنتجات. هذه الميزة تجعلها الخيار المفضل لمنتجات الحلويات، مما يدفع نمو هذا القطاع.

التوقعات الإقليمية لسوق السكر البني الصناعي

حسب المنطقة، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Industrial Brown Sugar Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

بلغت قيمة سوق آسيا والمحيط الهادئ 2.37 مليار دولار أمريكي في عام 2025، مستحوذة على 40.52٪ من الإيرادات العالمية، ومن المتوقع أن تصل إلى 2.43 مليار دولار أمريكي في عام 2026. وتهيمن منطقة آسيا والمحيط الهادئ على السوق العالمية للسكر البني الصناعي، حيث يتم إنتاج واستهلاك معظم السكر البني في العالم في آسيا. إن العدد الكبير من سكان المنطقة، والتوسع السريع في سوق الحلويات المحلية، والتقارب الثقافي القوي للمحليات الطبيعية هي الأسباب وراء هيمنتها. تتمتع العديد من الدول الرئيسية المنتجة للسكر في المنطقة، مثل الصين والهند وإندونيسيا، بمناخ استوائي مناسب لزراعة قصب السكر. يبحث المستهلكون بشكل متزايد عن المحليات الطبيعية وغير المعالجة، ويعتبر السكر البني بديلاً صحيًا لأنه يتم معالجته بشكل بسيط ويحتوي على بعض دبس السكر. ويؤدي تزايد الدخل المتاح في المنطقة إلى زيادة الطلب على السلع الاستهلاكية المتميزة مثل منتجات المخابز، وبالتالي زيادة الطلب على السكر البني.

أمريكا الشمالية

ساهمت أمريكا الشمالية بنسبة 19.06٪ في السوق العالمية في عام 2025، بقيمة 1.11 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 1.15 مليار دولار أمريكي في عام 2026. ويرجع الطلب المتزايد على السكر البني في أمريكا الشمالية بشكل أساسي إلى الميل نحو المكونات الطبيعية والأقل معالجة، والقلق المتزايد بشأن الصحة، والطلب المتزايد على المخابز وغيرها من الأطعمة. تستهلك أمريكا الشمالية، وخاصة الولايات المتحدة، كميات كبيرة من السكر البني بسبب الطلب الشديد على منتجات المخابز في المنطقة. كما أن العدد المتزايد من منتجي وموزعي الأغذية المحليين يقود النمو في استهلاك السكر البني. وقد دفع القلق المتزايد بشأن الآثار الصحية لتناول السكر المستهلكين إلى البحث عن مواد تحلية صحية، حيث يُنظر إلى السكر البني على أنه بديل طبيعي أكثر وأقل معالجة للسكر. السكر الأبيض. يعتمد قطاع المخابز والحلويات إلى حد كبير على السكر البني بسبب طعمه المميز وطبيعته الاسترطابية التي تساهم في رطوبة الأطعمة المخبوزة وملمسها.

أوروبا

استحوذت أوروبا على 1.27 مليار دولار أمريكي في عام 2025، وهو ما يمثل 21.73٪ من حصة السوق العالمية، ومن المتوقع أن تصل إلى 1.3 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تنمو أوروبا بشكل ملحوظ في السوق العالمية. المحرك الرئيسي لنمو السوق هو الطلب المتزايد على منتجات المخابز في المناطق الحضرية في المنطقة. وفقًا لتقرير الزراعة والأغذية الزراعية الكندية، زادت مبيعات التجزئة للسلع المخبوزة في ألمانيا من 18,765 مليون دولار أمريكي في عام 2022 إلى 19,405 مليون دولار أمريكي في عام 2023. ومن المعروف أن قطاع المخابز هو المستهلك الرئيسي للسكر البني الصناعي، الذي يتطلب أشكالًا محببة أو مسحوقة أو سائلة من السكر البني. وتشهد المنطقة أيضًا اتجاهًا متزايدًا نحو المشروبات الغازية الصحية، بما في ذلك تلك التي تحتوي على البروتينات المضافة ومنتجات الألبان والبريبايوتكس، مما يخلق فرصًا جديدة للسكر البني السائل الصناعي.

أمريكا الجنوبية

يشهد سوق السكر البني الصناعي في جنوب إفريقيا نموًا كبيرًا، مع توقعات باستمرار التوسع في السنوات القادمة. البرازيل هي المستهلك الرئيسي للسكر البني في أمريكا اللاتينية. تتمتع البلاد بأساليب تكنولوجية متقدمة لمعالجة السكر وظروف مناخية مثالية لزراعة قصب السكر، وبالتالي فهي واحدة من الدول الرائدة في إنتاج السكر للسكر البني عالي الجودة. وفقًا لوزارة الزراعة الأمريكية (USDA)، أنتجت البرازيل في 2023/24 705 مليون طن متري من قصب السكر. يؤدي الطلب المتزايد على بدائل السكر الصحية والمبادرات المستدامة إلى زيادة نمو سوق السكر البني في أمريكا الجنوبية. يشتهر السكر البني البرازيلي بجودته ويتم تصديره إلى معظم البلدان على مستوى العالم، ويتواجد السوق بشكل كبير في أفريقيا. أكبر مصدري السكر البني في البرازيل هم Raizen وCopersucar، وCargill Inc.

الشرق الأوسط وأفريقيا

وصل السوق في الشرق الأوسط وأفريقيا إلى 0.44 مليار دولار أمريكي في عام 2025، وهو ما يمثل 7.49% من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 0.45 مليار دولار أمريكي في عام 2026. وينمو الاستخدام الصناعي للسكر البني في الشرق الأوسط وأفريقيا لعدة أسباب، مثل ارتفاع استهلاك الأطعمة المصنعة، وتزايد عدد الصناعات الغذائية، واستخدام السكر البني في صناعات مختلفة، مثل صناعات المخابز والحلويات. تشهد منطقة الشرق الأوسط وأفريقيا ارتفاعًا في الطلب على السكر البني، ويبحث كل من الصناعات والمستهلكين عن مواد تحلية طبيعية أقل معالجة بالإضافة إلى مكونات أخرى. والأهم من ذلك، أن المملكة العربية السعودية والإمارات العربية المتحدة وجنوب أفريقيا مستهلكون كبيرون للسكر البني بسبب مجموعة من العوامل مثل عدد السكان الكبير، وارتفاع الدخل المتاح، والطبقة المتوسطة سريعة النمو المنفتحة على اتجاهات الغذاء العالمية. بالإضافة إلى ذلك، فإن الاتجاه المتزايد للخبز والطهي المنزلي يعزز الطلب أيضًا لأن جودة الاحتفاظ بالرطوبة ونكهة السكر البني مطلوبة بشدة في مجموعة واسعة من الوصفات.

أمريكا اللاتينية

وفي عام 2025، بلغ سوق أمريكا اللاتينية 0.65 مليار دولار أمريكي، وهو ما يمثل 11.20% من الطلب العالمي، ومن المتوقع أن ينمو إلى 0.67 مليار دولار أمريكي في عام 2026.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

التركيز المتزايد على تحسين القدرة الإنتاجية لتعزيز الحضور في السوق

إن سوق السكر البني الصناعي العالمي مجزأ للغاية، مع وجود العديد من اللاعبين. ومن بين اللاعبين البارزين في السوق شركة Tate & Lyle Plc، وشركة Cargill Inc.، ومجموعة Agrana Group، ومجموعة ASR، وشركة Louis Dreyfus. يركز اللاعبون في السوق على زيادة القدرات الإنتاجية لتلبية الطلب على السكر البني للعديد من التطبيقات الناشئة من مختلف القطاعات.

- على سبيل المثال، في فبراير 2024، قامت شركة Sucro Limited، وهي شركة سكر متكاملة في أمريكا الشمالية، ببناء مصفاة جديدة لقصب السكر في منطقة شيكاغو الكبرى. ستوفر المنشأة الجديدة قدرات كبيرة في مجال السكر التخصصي ذي القيمة المضافة، والتي تشمل أيضًا بلورات الحبوب الكبيرة المستخدمة في الأطعمة المتخصصة والحلويات، وخط السكر البني،السكر العضويقدرات التكرير وإنتاج السوائل المتخصصة.

قائمة المفاتيح لمحة عن شركات السكر البني الصناعية

- تيت آند لايل بي إل سي (المملكة المتحدة)

- الشركة الأمريكية لتكرير السكر (الولايات المتحدة)

- شركة كارجيل(نحن.)

- شركة كريستال سكر الأمريكية (الولايات المتحدة)

- شركة السكر المندمجة (الولايات المتحدة)

- رايزن إس.إيه (البرازيل)

- تايكو شوجر المحدودة(الصين)

- سودزوكر ايه جي(ألمانيا)

- شركة لويس دريفوس (الولايات المتحدة)

- مجموعة أجرانا (النمسا)

التطورات الصناعية الرئيسية

- فبراير 2025:من المقرر أن يبدأ إنتاج معمل تكرير السكر "تفاديس" المملوك لمجموعة مدار، بطاقة إنتاجية تبلغ 2000 طن يومياً، بواقع 200 طن سكر بني، و1300 طن سكر أبيض، وأكثر من 300 طن سكرسكر سائل.

- يناير 2025:أنشأت شركة Muwariziki Sugar Millers Limited، وهي شركة خاصة مقرها كينيا، مصنعًا للسكر بقيمة 11.52 مليون دولار أمريكي في مقاطعة رانجوي الفرعية بمقاطعة خليج هوما. وسيركز المصنع على إنتاج السكر البني، وتفل قصب السكر، ودبس السكر، والإيثانول.

- يونيو 2022:وقعت شركة EID Parry، وهي شركة منتجة للسكر والمواد الغذائية، شراكة تجارية مع شركة Nutrition Innovation، وهي شركة تعمل في مجال تكنولوجيا الأغذية، لتقديم سكر Nucane منخفض المؤشر الجلايسيمي. ستساعد الشراكة شركة Parry على منح المزيد من المستهلكين إمكانية الوصول إلى حلول السكر البني الطبيعي وتوسيع محفظتها.

- مارس 2022:قامت وكالة إرشاد وتنمية الموارد البشرية الزراعية في إندونيسيا بتعزيز إنتاج السكر البني في البلاد من أجل تقليل الاعتماد على السكر المحبب.

- أغسطس 2020:أكملت مصفاة السكر المركزية Sdn Bhd (CSR) بناء منشأتها الجديدة في بادانج تيراب، قدح. وستنتج المنشأة الجديدة منتجات السكر البني، مثل Better Brown وCommercial Brown.

تغطية التقرير

يوفر تحليل سوق السكر البني الصناعي العالمي حجم السوق والتنبؤ به من قبل جميع القطاعات. ويتضمن تفاصيل عن ديناميكيات السوق والاتجاهات المتوقع أن تقود السوق في الفترة المتوقعة. فهو يقدم معلومات حول المناطق/البلدان الرئيسية، وتطورات الصناعة الرئيسية، وإطلاق المنتجات الجديدة، وتفاصيل حول الشراكات وعمليات الدمج والاستحواذ في البلدان الرئيسية. يغطي تقرير سوق السكر البني العالمي تحليل الصناعة، ومشهدًا تنافسيًا مفصلاً حول حصة السوق، وملفات تعريف اللاعبين الرئيسيين.

[فلسيسادوده]

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 2.91% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب النوع

|

|

بالطبيعة

|

|

|

عن طريق التطبيق

|

|

|

بواسطة الجغرافيا أمريكا الشمالية (حسب النوع والطبيعة والتطبيق والبلد)

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 5.85 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 7.33 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لمنطقة آسيا والمحيط الهادئ 2.37 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 2.91٪ خلال الفترة المتوقعة 2026-2034.

قاد قطاع المخابز السوق من خلال التطبيق.

الاستهلاك المتزايد للأطعمة الجاهزة للأكل يساعد على نمو السوق.

تعد Tate & Lyle Plc، وCargill Inc.، وAgrana Group، وASR Group، وشركة Louis Dreyfus، وغيرها، من اللاعبين البارزين في السوق العالمية.

وسيطرت منطقة آسيا والمحيط الهادئ على السوق بحصة بلغت 40.52% في عام 2025.

من المتوقع أن يؤدي الطلب المتزايد على منتجات المخابز الغربية في الاقتصادات النامية إلى تفضيل اعتماد المنتجات.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة