حجم سوق محطات الطاقة الأسيرة، والمشاركة وتحليل الصناعة، حسب مصدر الوقود (الفحم، والغاز الطبيعي، والديزل/زيت الوقود الثقيل، والطاقة المتجددة، وغيرها)، حسب نطاق السعة (يصل إلى 10 ميجاوات، من 10 إلى 50 ميجاوات، من 51 إلى 150 ميجاوات، وأكثر من 150 ميجاوات)، حسب التكنولوجيا (توربينات الغاز، المحرك الترددي، الحرارة والطاقة المشتركة (CHP)، الشبكة الصغيرة المتجددة، وغيرها)، حسب المستخدم النهائي (الأسمنت والمعادن والمعادن والبتروكيماويات ومراكز البيانات واللب والورق وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق محطات الطاقة الأسيرة والتوقعات المستقبلية

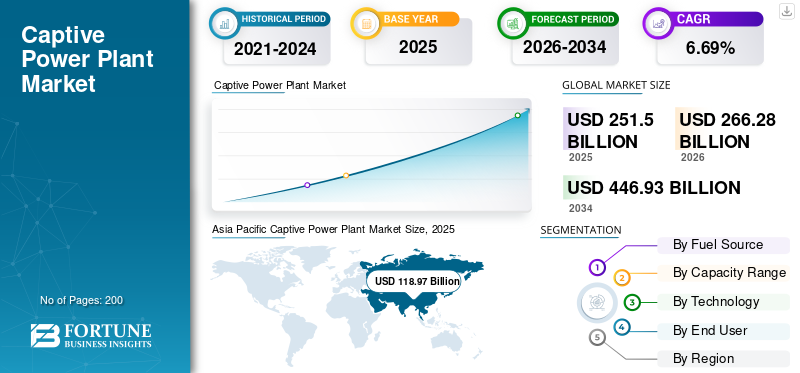

قُدر حجم سوق محطات الطاقة العالمية بنحو 251.50 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 266.28 مليار دولار أمريكي في عام 2026 إلى 446.93 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 6.69٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق محطات الطاقة الأسيرة بحصة سوقية بلغت 47.30٪ في عام 2025.

يتمثل المحرك الرئيسي للسوق في النمو السريع في استهلاك الكهرباء الصناعية إلى جانب المشكلات المستمرة المتعلقة بموثوقية الشبكة في العديد من الاقتصادات. وفقًا لوكالة الطاقة الدولية (IEA)، نما الطلب العالمي على الكهرباء بنحو 2.2% في عام 2023، حيث تمثل الصناعة ما يقرب من 42% من إجمالي استهلاك الكهرباء في جميع أنحاء العالم. وفي الاقتصادات الناشئة مثل الهند وأجزاء من جنوب شرق آسيا، ارتفع الطلب على الطاقة الصناعية بما يزيد على 5% سنويا، في حين تظل خسائر النقل والتوزيع أعلى من 15% في بعض المناطق. يمكن أن تؤدي التقلبات والانقطاعات المتكررة في الجهد إلى خسائر في الإنتاج تصل إلى آلاف الدولارات في الساعة بالنسبة للقطاعات كثيفة الاستهلاك للطاقة مثل الصلب،أسمنت، والمواد الكيميائية. وللتخفيف من المخاطر التشغيلية والتحكم في تكاليف الطاقة على المدى الطويل، تستثمر الصناعات بشكل متزايد في محطات الطاقة المقيدة في الموقع، مما يضمن عدم انقطاع الإمدادات وتحسين أمن الطاقة.

- على سبيل المثال، في يناير 2026، وقعت شركة CIE Automotive India اتفاقيات لشراء الطاقة من مشروعين للطاقة الشمسية بإجمالي 8.3 ميجاوات يتم تطويرهما بواسطة AMPIN Energy لمنشآت التصنيع التابعة لها في ولاية ماهاراشترا. سيقوم أحد المشروعين (≈3.3 ميجاوات) بتزويد منشأة تشاتراباتي سامباجي ناجار والآخر (≈5 ميجاوات) سيخدم محطة تشاكان. تدعم محطات الطاقة الشمسية هذه أهداف الاستدامة للشركة وتوسع استخدام الطاقة المتجددة محليًا.

بعض الشركات الرائدة العاملة في هذه الصناعة تشمل شركة جنرال إلكتريك (GE)، وWärtsilä Oyj App، وSiemens AG، وشركة Caterpillar Inc.، وغيرها. شركة جنرال إلكتريك (GE) هي شركة عالمية رائدة في مجال تكنولوجيا الطاقة توفر توربينات الغاز المتقدمة وتوربينات البخار والمولدات وحلول الطاقة المتكاملة للتطبيقات الصناعية والمرافق. وفي قطاع محطات الطاقة المقيدة، تدعم جنرال إلكتريك مشاريع التوليد في الموقع والموزعة من خلال تقديم معدات عالية الكفاءة وحلول جاهزة مصممة خصيصًا للصناعات كثيفة الاستهلاك للطاقة في جميع أنحاء العالم.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق محطات الطاقة الأسيرة:

تعد المرونة وتسييل خدمات الشبكة من اتجاهات السوق الرئيسية

يتم تصميم محطات توليد الطاقة الأسيرة بشكل متزايد لتحقيق المرونة التشغيلية بدلاً من إنتاج الحمل الأساسي الثابت. يقوم المشغلون بترقية أدوات التحكم وأنظمة الإثارة ومنطق التحكم في المصنع لتمكين معدلات المنحدر التي تقل عن دقيقة والانتقال السلس بين الأوضاع المتصلة بالشبكة والأوضاع المعزولة دون تعطيل أحمال العمليات الحساسة. يتيح ذلك للمنشآت الصناعية مثل المصافي ومصانع الصلب ومصانع أشباه الموصلات تقليل الطاقة أو تصديرها مؤقتًا استجابة لإشارات مشغل الشبكة مع الحفاظ على معايير جودة الطاقة الداخلية.

بدلاً من زيادة حجم الوحدات لمجرد التكرار، تعمل المرافق على تحسين هوامش احتياطي الدوران واستخدام تخزين طاقة البطارية أو محركات الغاز سريعة التشغيل لتوفير استجابة التردد وتثبيت الجهد. متقدمأنظمة إدارة الطاقةتنسيق تسلسل فصل الأحمال، وتحديد أولويات وحدات التغذية المهمة، وأتمتة إعادة المزامنة بعد اضطرابات الشبكة.

ديناميكيات السوق

محركات السوق:

تقلب تكلفة الطاقة الصناعية وتخفيف مخاطر العرض لدفع نمو السوق

إن تصاعد تعريفات الشبكة، والرسوم الإضافية للدعم المتبادل، ورسوم تعديل الوقود التي لا يمكن التنبؤ بها، تدفع الصناعات كثيفة الاستهلاك للطاقة إلى استيعابها.توليد الطاقة، مما يدفع نمو سوق محطات الطاقة الأسيرة. بالنسبة لقطاعات مثل الأسمنت والمواد الكيميائية والمعادن والبنية التحتية للبيانات، تمثل الكهرباء تكلفة مدخلات رئيسية مرتبطة مباشرة بهوامش الإنتاج. حتى انقطاع التيار الكهربائي لفترة قصيرة أو تقلبات الجهد يمكن أن يؤدي إلى تلف المعدات أو مقاطعة العمليات المجمعة أو التسبب في خسائر مادية. توفر وحدات الطاقة المقيدة رؤية واضحة للتكلفة من خلال شراء الوقود الخاضع للرقابة وعقود التوريد طويلة الأجل، مما يقلل من التعرض لمراجعات التعريفات وتقليص الشبكة.

في المناطق التي يكون فيها ازدحام النقل أو القيود المفروضة على ذروة الطلب شائعة، تواجه الصناعات التخلص من الأحمال أو فرض حدود قصوى للاستهلاك. يضمن إنشاء التوليد الأسير استمرارية العمليات، خاصة بالنسبة للمنشآت التي تقوم بعمليات مستمرة مثل الصهر أو البتروكيماويات أو الأدوية. علاوة على ذلك، يتيح التوليد الداخلي محاذاة أفضل لإمدادات الطاقة مع ملفات تعريف أحمال العمليات، مما يحسن الاستقرار التشغيلي ويقلل وقت التوقف عن العمل.

قيود السوق:

التعقيد التنظيمي وحجز رأس المال يعيقان طلب السوق

تواجه مشاريع الطاقة الأسيرة موافقات تنظيمية متعددة المستويات تختلف عبر الولايات القضائية، وغالبًا ما تتضمن تراخيص التوليد، والموافقات البيئية، وأذونات ربط الوقود، واتفاقيات الربط البيني للشبكات. ويمكن للتغيرات في قواعد الوصول المفتوح، أو رسوم الدعم المتبادل، أو الأحكام المصرفية أن تغير بشكل ملموس اقتصاديات تصدير فائض الطاقة، مما يخلق حالة من عدم اليقين بشأن العائدات طويلة الأجل. وفي بعض المناطق، تتطلب معايير الانبعاثات الأكثر صرامة ولوائح استخدام المياه استثمارات إضافية في معالجة غاز المداخن، وأنظمة التبريد، والبنية التحتية للمراقبة المستمرة، مما يزيد من تكاليف الامتثال العامة.

وبعيدًا عن العقبات التنظيمية، تتطلب المصانع الأسيرة رأس مال أولي كبير ودورات حياة طويلة للأصول، تمتد عادةً من 15 إلى 25 عامًا. وهذا النوع من تقييد رأس المال يحد من المرونة المالية، وخاصة في الصناعات المعرضة للطلب الدوري. إذا انخفضت أحجام الإنتاج أو كهربت العمليات بشكل مختلف مع مرور الوقت، فقد تصبح قدرة التوليد المركبة غير مستغلة بشكل كافٍ.

فرص السوق:

الكهربة الصناعية المرتبطة بإزالة الكربون والتكامل الأسير الأخضر لتقديم فرص ممتازة في السوق

تخلق أهداف إزالة الكربون الصناعية فرصًا كبيرة لتكوينات الطاقة الأسيرة من الجيل التالي. وفقًا لوكالة الطاقة الدولية (IEA)، في عام 2023، شكلت الصناعة ما يقرب من 30 إلى 35٪ من استهلاك الكهرباء العالمي (IEA، معلومات الكهرباء 2023)، مما يسلط الضوء على النطاق الذي يمكن أن تؤثر به كهربة الصناعة على أنظمة الطاقة. مثلإزالة الكربونومع تشديد الأهداف، تتحول حصة متزايدة من الطلب على الحرارة الصناعية ذات درجات الحرارة المنخفضة والمتوسطة نحو الحلول المكهربة، مما يخلق توافقًا قويًا مع توليد الطاقة المتجددة.

[فيNhwCKoh3]

علاوة على ذلك، وفقًا لوكالة الطاقة الدولية (2023) وحالة واتجاهات تسعير الكربون لعام 2023 الصادرة عن البنك الدولي، تمت تغطية حوالي 23% من انبعاثات الغازات الدفيئة العالمية بواسطة آليات تسعير الكربون في عام 2023. وقد أدى ذلك إلى زيادة الحافز المالي للصناعات لدمج الطاقة الأسيرة منخفضة الكربون لإدارة التعرض للامتثال.

تحديات السوق:

تمثل القيود التشغيلية والوقود والامتثال تحديات كبيرة لنمو السوق

يواجه تطوير محطات توليد الطاقة تحديات هيكلية وتشغيلية تتجاوز الاستثمار الرأسمالي. إحدى الصعوبات الأساسية هي أمن الوقود على المدى الطويل والقدرة على التنبؤ بالأسعار. ويجب على الصناعات التي تعتمد على الفحم أو الغاز الطبيعي أن تدير روابط الإمداد، واختناقات النقل، وتناقضات جودة الوقود التي تؤثر بشكل مباشر على كفاءة المصنع ودورات الصيانة. والمحطات التي تعتمد على الغاز، على وجه الخصوص، معرضة لأولويات التخصيص وتقلبات أسعار الواردات، الأمر الذي يمكن أن يعطل تكاليف التشغيل المتوقعة. ويكمن التحدي الآخر في مزامنة الشبكة والتكامل التقني. يتطلب الحفاظ على التردد والجهد المستقر أثناء التبديل بين الوضعين الجزري والمتصل بالشبكة أنظمة حماية متقدمة وإشراف تشغيلي ماهر.

تحليل التجزئة

بواسطة مصدر الوقود

سيطر قطاع الفحم بسبب ميزة التكلفة وموثوقية الحمل الأساسي

بناءً على التقسيم حسب مصدر الوقود، يتم تصنيف السوق إلى الفحم والغاز الطبيعي والديزل/زيت الوقود الثقيل والمتجدد وغيرها.

وفي عام 2025، سيطر قطاع الفحم على حصة السوق. يظل الفحم هو المهيمن في المقام الأول بسبب استقرار تكلفته وقدرته على توفير توليد مستمر للحمل الأساسي. للصناعات كثيفة الاستهلاك للطاقة مثل الأسمنت والصلبالألومنيوموالمواد الكيميائية، يعد التشغيل المتواصل بأحمال عالية أمرًا بالغ الأهمية للحفاظ على سلامة العملية وكفاءة المعدات. توفر الوحدات الأسيرة التي تعمل بالفحم إنتاجًا ثابتًا دون الاعتماد على دورات تخصيص الوقود الخارجية التي تؤثر على الغاز الطبيعي في العديد من المناطق.

- يشهد قطاع الطاقة المتجددة أعلى نمو ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 8.15٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب نطاق السعة

قاد القطاع من 10 إلى 50 ميجاوات السوق لأنه يوفر نطاقًا مثاليًا لمطابقة الأحمال الصناعية

بناءً على نطاق القدرات، يتم تصنيف السوق إلى ما يصل إلى 10 ميجاوات، و10 إلى 50 ميجاوات، و51 إلى 150 ميجاوات، وأكثر من 150 ميجاوات.

وفي عام 2025، هيمن قطاع 10 إلى 50 ميجاوات على السوق العالمية. غالبًا ما تعمل وحدات التصنيع الثقيلة مثل مصانع الأسمنت ومصانع الصلب المتكاملة والمصافي ومصانع الورق والمجمعات الكيميائية بأحمال متصلة تقع ضمن هذه الفئة. يسمح تركيب التوليد ضمن هذا النطاق للمشغلين بتلبية متطلبات الحمل الأساسي الأساسية مع الاحتفاظ بالمرونة لاستيراد الطاقة الإضافية أثناء فترات التوسع أو الصيانة القصوى.

- ومن المتوقع أن ينمو قطاع 51 إلى 150 ميجاوات بمعدل نمو سنوي مركب قدره 6.35% خلال فترة التحليل.

بواسطة التكنولوجيا

سيطر قطاع توربينات الغاز بسبب ملاءمتها لتقلبات الطلب

على أساس التكنولوجيا، يتم تصنيف السوق إلى توربينات الغاز، والمحرك الترددي، والحرارة والطاقة المجمعة (CHP)، والشبكة الصغيرة المتجددة، وغيرها.

في عام 2025، سيطر قطاع توربينات الغاز على حصة سوق محطات الطاقة العالمية. على عكس الأنظمة التقليدية المعتمدة على البخار، يمكن لتوربينات الغاز الوصول إلى الحمل الكامل خلال دقائق، مما يجعلها مناسبة للصناعات ذات الطلب المتقلب أو التغيرات المتكررة في الأحمال. وتدعم هذه الاستجابة الإنتاج المتواصل في قطاعات مثل النفط والغاز والبتروكيماويات والتصنيع، حيث يمكن أن يؤدي عدم الاستقرار البسيط في الطاقة إلى حدوث اضطرابات في العمليات أو خسائر مادية. توفر توربينات الغاز أيضًا كثافة طاقة أعلى، مما يتطلب مساحة تركيب أقل نسبيًا، وهي ميزة مهمة للمواقع الصناعية ذات البصمة المحدودة. يسمح تصميمها المعياري بإضافات تدريجية للسعة تتماشى مع خطط توسيع الإنتاج.

- ومن المتوقع أن ينمو قطاع الشبكات الصغيرة المتجددة بمعدل نمو سنوي مركب قدره 8.26٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

سيطر قطاع المعادن والمعادن على السوق بسبب كثافة الطاقة العالية والعمليات المستمرة

على أساس المستخدم النهائي، يتم تصنيف السوق إلى الأسمنت والمعادن والمعادن والبتروكيماويات ومراكز البيانات،اللب والورقوآخرون.

في عام 2025، سيطر قطاع المعادن والمعادن على السوق بسبب كثافة الطاقة العالية للغاية والحاجة إلى عمليات متواصلة. تتطلب العمليات مثل الصهر والتحليل الكهربائي والدرفلة وتكرير المعادن كهرباء مستقرة وعالية الحمل على مدار دورات الإنتاج الممتدة. حتى التقلبات أو الانقطاعات القصيرة في الجهد يمكن أن تؤدي إلى تصلب المعدن المنصهر، أو إتلاف البطانات المقاومة للحرارة، أو تعطيل التفاعلات الكهروكيميائية، مما يؤدي إلى فترات توقف مكلفة وخسائر في المعدات. يمكن أن تمثل الكهرباء حصة كبيرة من نفقات التشغيل في مصاهر الألومنيوم، ومصانع السبائك الحديدية، ومنشآت الصلب المتكاملة، مما يجعل التحكم في التكاليف وموثوقية التوريد من الأولويات الإستراتيجية. تمكن الطاقة الأسيرة هذه المرافق من تحقيق استقرار تكاليف الطاقة، وتحسين عوامل التحميل، ومزامنة التوليد مع دورات الفرن وذروة الطلب على العملية.

- ومن المتوقع أن ينمو قطاع مراكز البيانات بمعدل نمو سنوي مركب قدره 8.89% خلال فترة التحليل.

التحليل الإقليمي لسوق محطات الطاقة الأسيرة

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Captive Power Plant Market Size, 2025 ( USD Billion )

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

وصلت قيمة منطقة آسيا والمحيط الهادئ إلى 118.97 مليار دولار أمريكي في عام 2025 وحصلت على أكبر حصة من السوق. تحظى المصانع الأسيرة بشعبية خاصة في منطقة آسيا والمحيط الهادئ بسبب التصنيع السريع، والفجوات في موثوقية الشبكة، وارتفاع تركيز الطلب على الطاقة في مجموعات التصنيع. تستضيف دول مثل الصين والهند وإندونيسيا وفيتنام كميات كبيرة من الصلب والأسمنت والمواد الكيميائية والمعادننسيجالصناعات التي تكون فيها الطاقة المستمرة أمرًا بالغ الأهمية لتجنب خسائر الإنتاج. وفي العديد من الاقتصادات الناشئة، لم يواكب توسع البنية التحتية للنقل وتيرة النمو الصناعي، مما أدى إلى عدم استقرار الجهد الكهربائي وتساقط الأحمال بشكل دوري. يضمن الجيل الأسير استمرارية التشغيل ويحمي من تكاليف التوقف.

سوق محطات الطاقة الأسيرة في اليابان

وصلت قيمة سوق اليابان إلى حوالي 13.34 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 5.30% من الإيرادات العالمية. وفي اليابان، يتم اعتماد المحطات الأسيرة على نطاق واسع من قبل المنشآت الصناعية لضمان أمن الطاقة واستقرار الأسعار وسط الاعتماد الكبير على واردات الوقود والقيود على إمدادات الشبكة.

سوق محطات الطاقة الأسيرة في الصين

ومن المتوقع أن يكون السوق الصيني كبيرا في جميع أنحاء العالم. وصلت إيرادات الدولة لعام 2025 إلى حوالي 39.65 مليار دولار أمريكي، وهو ما يمثل حوالي 15.77٪ من السوق العالمية.

سوق محطات الطاقة الأسيرة في الهند

وبلغت قيمة السوق الهندية حوالي 28.85 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 11.47٪ من الإيرادات العالمية.

أمريكا الشمالية

واستحوذت أمريكا الشمالية على ثاني أعلى حصة في عام 2025، بقيمة 55.65 مليار دولار أمريكي، ومن المتوقع أن تستحوذ على حصة كبيرة في عام 2026 بقيمة 58.47 مليار دولار أمريكي. في أمريكا الشمالية، يعتمد اعتماد الطاقة الأسيرة على مجموعة من احتياجات الموثوقية، وإدارة تكاليف الطاقة، وضغوط إزالة الكربون الفريدة من نوعها في المشهد الصناعي والتجاري في المنطقة. وتستضيف الولايات المتحدة وكندا مجموعات كثيفة من القطاعات كثيفة الاستهلاك للطاقة، بما في ذلك المواد الكيميائية والمعادن والسيارات ومراكز البيانات، حيث يمكن أن يؤدي انقطاع الشبكة ولو لفترة وجيزة إلى خسائر كبيرة في الإنتاج، وتلف المعدات، وعقوبات تعاقدية. وتتعزز ضرورة الموثوقية هذه بسبب شيخوخة البنية التحتية للنقل وزيادة ضغوط الطلب في أوقات الذروة. على سبيل المثال، أبلغت ERCOT عن طلب قياسي على الشبكة يتجاوز 85 جيجاوات في عام 2023 في تكساس وحدها، مع توقعات تشير إلى استمرار الضغط التصاعدي على متطلبات السعة.

سوق محطات الطاقة الأسيرة في الولايات المتحدة

واستنادًا إلى المساهمة القوية لأمريكا الشمالية وهيمنة الولايات المتحدة داخل المنطقة، وصل حجم السوق الأمريكية إلى حوالي 47.84 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 19.02% من حجم السوق العالمية.

أوروبا

ومن المتوقع أن تسجل أوروبا معدل نمو قدره 6.37% خلال الفترة المتوقعة، وهو ثالث أعلى معدل بين جميع المناطق. وصل السوق إلى تقييم قدره 45.65 مليار دولار أمريكي في عام 2025. ووفقًا للمفوضية الأوروبية، في أوروبا في عام 2023، شكلت الصناعة حوالي 24.6٪ من إجمالي الاستهلاك النهائي للطاقة، مع الكهرباء والغاز الطبيعيويشكل نمو الصناعة معًا ما يقرب من ثلثي هذا الاستهلاك (32.6% و31.3% على التوالي)، مما يؤكد الطلب الكبير على الطاقة الصناعية في المنطقة. بلغ توليد الكهرباء في الاتحاد الأوروبي حوالي 2637 تيراواط في الساعة، مع مساهمة مصادر الطاقة المتجددة (طاقة الرياح والطاقة الشمسية والطاقة المائية) بأكثر من 40٪ من صافي التوليد، مما يعكس التحول السريع نحو مصادر الطاقة المنخفضة الكربون.

سوق محطات الطاقة الأسيرة في ألمانيا

وفي عام 2025، وصلت قيمة السوق الألمانية إلى حوالي 11.45 مليار دولار أمريكي، ومن المتوقع أن تصل إلى حوالي 12.14 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 4.55٪ من الإيرادات العالمية.

أمريكا اللاتينية

من المتوقع أن يشهد سوق أمريكا اللاتينية نمواً معتدلاً خلال الفترة المتوقعة. وصلت قيمة السوق إلى 9.81 مليار دولار أمريكي في عام 2025. وفي أمريكا اللاتينية، تم اعتماد المحطات الأسيرة في المقام الأول لمعالجة عدم استقرار الشبكة وفجوات العرض الإقليمية، لا سيما في صناعات التعدين والصناعات كثيفة الاستخدام للموارد. وتشهد دول مثل البرازيل وتشيلي وبيرو انتشارًا قويًا في المعادن والأسمنت والمعادنالنفط والغازالقطاعات، حيث تحد مواقع المشاريع النائية من الوصول الموثوق إلى الشبكة.

سوق محطات الطاقة الأسيرة في البرازيل

وصلت قيمة سوق البرازيل إلى حوالي 4.56 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 1.81٪ من السوق العالمية.

الشرق الأوسط وأفريقيا

ومن المتوقع أن يشهد سوق الشرق الأوسط وأفريقيا نمواً كبيراً خلال الفترة المتوقعة. وصلت قيمة السوق الإقليمية إلى 21.43 مليار دولار أمريكي في عام 2025. وفي الشرق الأوسط وأفريقيا، تُستخدم النباتات الأسيرة على نطاق واسع في مجال النفط والغاز،البتروكيماوياتوالتعدين والمناطق الصناعية الكبيرة حيث تعتبر العمليات المستمرة ذات الأحمال العالية أمرًا بالغ الأهمية. ويدعم توافر الغاز الطبيعي الوفيرة في دول الخليج أنظمة الإنتاج المشترك والتوليد المشترك القائمة على الغاز، بينما في أجزاء من أفريقيا، يعوض التوليد الذاتي عدم موثوقية الشبكة ونقص القدرات. تعمل هذه الأنظمة على تعزيز أمن الطاقة والتحكم في التكاليف والمرونة التشغيلية للمنشآت الصناعية.

سوق محطات الطاقة الأسيرة في دول مجلس التعاون الخليجي

وبلغت قيمة سوق دول مجلس التعاون الخليجي حوالي 10.39 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 4.13% من السوق العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة:

يتعين على اللاعبين الرئيسيين نشر استراتيجيات النمو المستهدفة لتعزيز وجودهم

يحتفظ سوق محطات الطاقة الأسيرة العالمية بهيكل سوق موحد، يشكل لاعبين بارزين مثل شركة جنرال إلكتريك (GE)، وWärtsilä Oyj Abp، وSiemens AG، وCaterpillar Inc.، وغيرها. تنشر الشركات العاملة في السوق استراتيجيات نمو مستهدفة تتمحور حول تعزيز قدراتها الفنية ومجموعة منتجاتها وتوسيع بصمة التصنيع ومجالات أخرى.

- على سبيل المثال، في أغسطس 2024، واصلت GE Vernova (وحدة توليد الطاقة التابعة لشركة GE) قيادة الطلب العالمي على توربينات الغاز، حيث تمتلك أكبر حصة من توربينات الغاز قيد الإنشاء في جميع أنحاء العالم، مع حوالي 55 جيجاوات في خط الأنابيب. ويعكس هذا الدور المهم الذي تلعبه "جنرال إلكتريك" في دعم المشاريع الجديدة التي تعمل بالغاز على مستوى المرافق العامة والخاصة، مدفوعة بطلب الصناعة على توربينات مرنة وجاهزة للهيدروجين وسط ضرورات تحول الطاقة. يؤكد سجل الطلبات القوي لشركة جنرال إلكتريك على الاستثمار المستمر في أصول التوليد المعتمدة على الموثوقية.

ومن بين اللاعبين الرئيسيين الآخرين في السوق العالمية شركة ميتسوبيشي للصناعات الثقيلة المحدودة، وبهارات للكهرباء الثقيلة المحدودة (BHEL)، وتاتا باور، وأداني باور، وغيرها. من المتوقع أن يقوم هؤلاء اللاعبون بإعطاء الأولوية للشراكات وإطلاق المنتجات الجديدة لتعزيز حصتهم في السوق العالمية خلال فترة التحليل.

قائمة شركات محطات توليد الطاقة الرئيسية:

- شركة جنرال إلكتريك (GE) (الولايات المتحدة)

- وارتسيلا أويج أب(فنلندا)

- سيمنز ايه جي(ألمانيا)

- شركة كاتربيلر (الولايات المتحدة)

- شركة ميتسوبيشي للصناعات الثقيلة المحدودة (اليابان)

- بهارات للكهرباء الثقيلة المحدودة (BHEL) (الهند)

- تاتا باور(الهند)

- أداني باور (الهند)

- مجموعة GMR (الهند)

- ثيرماكس المحدودة.(الهند)

التطورات الصناعية الرئيسية:

- فبراير 2025: أعلنت شركة وارتسيلا عن نمو قوي في طلبات محطات الطاقة المرنة التي تخدم الأدوار الصناعية وموازنة الشبكة. يتم اختيار أنظمة المحركات المعيارية لشركة Wärtsilä بشكل متزايد لتكوينات الطاقة الأسيرة التي تتطلب زيادة سريعة وقدرة على استخدام أنواع متعددة من الوقود، خاصة عندما يتم دمج مصادر الطاقة المتجددة المتقطعة. يسلط هذا الاتجاه الضوء على تركيز العملاء الصناعيين على المرونة في الموقع جنبًا إلى جنب مع تحسين الانبعاثات من خلال التهجين مع التخزين والتوافق مع الوقود الحيوي.

- سبتمبر 2024: أعلنت شركة Tata Power عن خطط لاستثمار ما يصل إلى 9 مليار دولار أمريكي لزيادة قدرة توليد الطاقة المتجددة أربع مرات إلى أكثر من 20 جيجاوات. وفي حين ينصب التركيز على مصادر الطاقة المتجددة المرتبطة بالشبكة، فإن استراتيجية الشركة تتوافق أيضًا مع توسيع موارد الطاقة خلف العداد، بما في ذلك الأنظمة الأسيرة والهجينة التي تدمج الطاقة الشمسية والتخزين لخدمة العملاء الصناعيين والتجاريين.

- أغسطس 2024: حصلت شركة Mitsubishi Power على عقد تاريخي لتوريد الفئة J المتقدمة توربينات الغازالتكنولوجيا لمشروع التوسع الاستراتيجي ساتورب في المملكة العربية السعودية. ستقوم المحطة بتوفير الكهرباء والبخار للعمليات البتروكيماوية، مع التركيز على الكفاءة والموثوقية والاستدامة. ويؤكد دور شركة ميتسوبيشي على الاستثمارات العالمية المستمرة في حلول الطاقة الصناعية والصناعية عالية الكفاءة التي تعمل بالغاز كجزء من استراتيجيات تحول الطاقة.

- يونيو 2024: أعلنت شركة Siemens Energy (جزء من مجموعة Siemens AG) وGE Vernova عن دعم محطتين جديدتين لتوليد الطاقة بالدورة المركبة بقدرة 2 جيجاوات في المملكة العربية السعودية، مما يؤدي إلى توسيع البنية التحتية الموثوقة للطاقة. ستقوم شركة سيمنس بتصميم وتوريد وخدمة توربينات الغاز والمكونات ذات الصلة في منشآت طيبة-2 والقصيم-2. ومن المتوقع أن تنتقل هذه المشاريع إلى عمليات الدورة المركبة بحلول عام 2027 وتدعم أهداف رؤية السعودية 2030 مع تقليل الانبعاثات مقارنة بالأنظمة التي تعمل بالنفط.

- يونيو 2023: قامت شركة First Energy Private Limited (FEPL)، التابعة لشركة Thermax، بتشغيل محطة طاقة هجينة هجينة من الرياح والطاقة الشمسية بقدرة 45.80 ميجاوات في ولاية جوجارات في يونيو 2023. ومن المتوقع أن تقلل المنشأة، التي تجمع بين 24.3 ميجاوات من طاقة الرياح و21.5 ميجاوات من الطاقة الشمسية، من الانبعاثات بأكثر من 111.700 طن من ثاني أكسيد الكربون سنويًا مع توفير الطاقة اللامركزية للاستهلاك الصناعي.

تغطية التقرير

يوفر تحليل سوق محطات الطاقة الأسيرة العالمية دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق خلال الفترة المتوقعة. ويقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. يشمل تقرير البحث أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 6.69% في الفترة من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب مصدر الوقود ونطاق السعة والتكنولوجيا والمستخدم النهائي والمنطقة |

| بواسطة مصدر الوقود |

|

| حسب نطاق السعة |

|

| بواسطة التكنولوجيا |

|

| بواسطة المستخدم النهائي |

|

| بواسطة الجغرافيا |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 251.50 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 446.93 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 55.65 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 6.69٪ خلال الفترة المتوقعة 2026-2034.

قاد قطاع الفحم السوق من حيث مصدر الوقود في عام 2025.

يعد الطلب المتزايد على الطاقة الصناعية، والمخاوف المتعلقة بموثوقية الشبكة، وتقلب تكلفة الوقود، وأهداف إزالة الكربون من العوامل الرئيسية التي تحرك السوق.

تعد شركة جنرال إلكتريك (GE)، وWärtsilä Oyj App، وSiemens AG، وغيرها من الشركات البارزة في السوق.

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025.

يعد التحكم في تكلفة الطاقة، واحتياجات إمدادات الطاقة غير المنقطعة، والمرونة التنظيمية، وتكامل الأنظمة الهجينة المتجددة من العوامل الرئيسية التي من المتوقع أن تدعم اعتماد المحطة.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة