حجم سوق زيت الضاغط، وتحليل الأسهم والصناعة، حسب الزيت الأساسي (المعدني، الاصطناعي، شبه الاصطناعي)، حسب صناعة الاستخدام النهائي (التصنيع، النفط والغاز، توليد الطاقة، السيارات، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

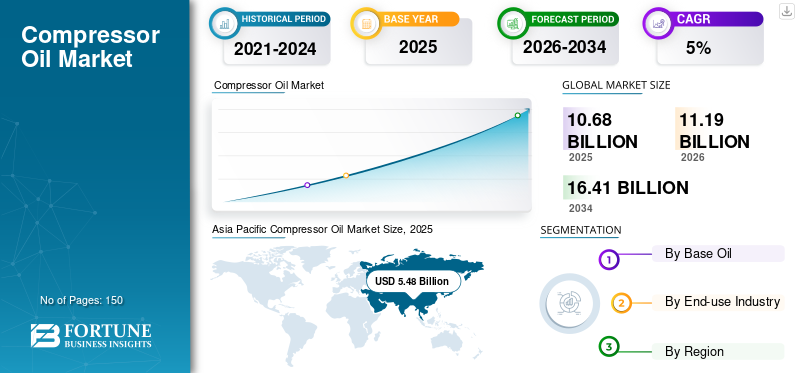

بلغت قيمة سوق زيوت الضاغط العالمية 10.68 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل قيمتها إلى 11.19 مليار دولار أمريكي في عام 2025 وتصل إلى 16.41 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 5.0٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق زيت الضاغط بحصة سوقية تبلغ 51.30% في عام 2025. علاوة على ذلك، من المتوقع أن ينمو حجم سوق زيت الضاغط في الولايات المتحدة بشكل كبير، ليصل إلى قيمة تقديرية تبلغ 1.56 مليار دولار أمريكي بحلول عام 2032، مدفوعًا بزيادة كهربة البناء وصناعة السيارات.

أصبح الهواء المضغوط وسيلة هامة لنقل الطاقة في مختلف التطبيقات التقنية. تعتمد العديد من صناعات الاستخدام النهائي على الإنتاج الموثوق به للهواء المضغوط، ونتيجة لذلك،ضواغط الهواءوتعد ضواغط الغاز الأخرى من المعدات المهمة في العديد من المجالات الصناعية. إن مادة التشحيم المناسبة ضرورية للمحطات والآلات الموثوقة والفعالة؛ لأن الأعطال قصيرة الأجل يمكن أن تؤدي إلى خسائر في الإنتاج. لقد تحسن توليد الهواء المضغوط في السنوات الأخيرة، وسيدفع نمو سوق زيت الضاغط خلال الفترة المتوقعة.

أثرت جائحة كوفيد-19 سلبًا على كل منطقة وأعمال وجوانب من جوانب الحياة، وهذا السوق ليس استثناءً. أثر ظهور كوفيد-19 والتباطؤ الاقتصادي اللاحق على معظم صناعات الاستخدام النهائي الرئيسية، مما أثر سلبًا على حجم الطلب. وكان للآثار السلبية لجائحة كوفيد-19 تأثير ضار على حجم الطلب، بسبب التأخير أو حتى الإغلاق في العمليات الروتينية عبر مجموعة واسعة من الصناعات. كان لمصنعي مواد التشحيم وأصحاب المصلحة في سلسلة توريد مواد التشحيم تأثير كبير بسبب الوباء حيث انخفضت أنشطة النقل والتصنيع على مستوى العالم. أثرت القيود المفروضة لمنع انتشار الفيروس على مرافق الإنتاج في البلاد، مما أدى إلى انخفاض القدرة أو حتى الإغلاق الكامل.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

نظرة عامة على سوق زيت الضاغط العالمي

حجم السوق والتوقعات:

- حجم السوق 2025: دولار أمريكي10.68مليار

- حجم السوق عام 2026: 11.19 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 16.41 مليار دولار أمريكي

- معدل النمو السنوي المركب (2026-2034): 5.0%

الحصة السوقية:

- وهيمنت منطقة آسيا والمحيط الهادئ على سوق زيت الضاغط بحصة بلغت 51.30% في عام 2025، مدعومة بالتوسع الصناعي وتزايد إنتاج المركبات وزيادة الطلب على أنظمة الهواء المضغوط في الصين والهند وجنوب شرق آسيا.

- ومن المتوقع أن يصل سوق الولايات المتحدة إلى 1.56 مليار دولار أمريكي بحلول عام 2032، مدفوعًا بكهربة المباني والسيارات، وتجديد الاستثمارات في البنية التحتية.

- من خلال الزيوت الأساسية، احتفظ الزيت المعدني بالحصة المهيمنة في عام 2023 بسبب انخفاض سعره واستخدامه العالي في الآلات الصناعية القياسية وأنظمة ضواغط الهواء.

- ومن خلال صناعة الاستخدام النهائي، من المتوقع أن يقود قطاع التصنيع النمو بسبب زيادة التصنيع، خاصة في جميع أنحاء منطقة آسيا والمحيط الهادئ.

أبرز المعالم القطرية:

- الولايات المتحدة: يتم تعزيز نمو السوق من خلال التنشيط الصناعي وظهور أنظمة البناء التي تعمل بالطاقة الكهربائية. تُستخدم الضواغط على نطاق واسع في عمليات التدفئة والتهوية وتكييف الهواء والطاقة والتصنيع، مدعومة بأنظمة التشحيم المتقدمة.

- الصين والهند (آسيا والمحيط الهادئ): يساهم النمو القوي في التصنيع ومعالجة المعادن والبناء وصناعات السيارات في زيادة الطلب على زيت الضاغط. وتجذب السياسات الحكومية المواتية وتكاليف العمالة المنخفضة عمليات النقل الصناعية.

- ألمانيا وفرنسا وإسبانيا (أوروبا): السوق مدفوع بتحديث المعدات الصناعية وأنظمة الضواغط الموفرة للطاقة، مع تزايد الطلب على زيوت الضواغط الاصطناعية والحيوية.

- المكسيك (أمريكا اللاتينية): أدى ازدهار صناعة السيارات والبنية التحتية للتصدير إلى زيادة الطلب على الضواغط، مدعومًا باتفاقيات التجارة الحرة والإنتاج منخفض التكلفة.

- المملكة العربية السعودية والإمارات العربية المتحدة (الشرق الأوسط وأفريقيا): يؤدي تطوير البتروكيماويات ومشاريع تحويل النفط إلى كيميائيات إلى تركيب أنظمة الضاغط، مما يزيد من استهلاك زيت الضاغط.

- اليابان: يواصل قطاع التصنيع عالي التقنية الاعتماد على أنظمة الضاغط الدقيقة التي تتطلب مواد تشحيم متميزة لضمان الأداء التشغيلي على المدى الطويل.

اتجاهات سوق زيت الضاغط

تعتبر مواد التشحيم القابلة للتحلل الحيوي بديلاً صديقًا للبيئة لزيوت التشحيم المعتمدة على الزيوت المعدنية

الاستخدام المتزايد لمواد التشحيم الحيويةكبديل عملي لمواد التشحيم المعتمدة على النفط، من المرجح أن يعالج المخاوف البيئية المتزايدة. يتم استخدام المستخلصات النباتية والدهون الحيوانية كموارد خام متجددة بكميات متزايدة. بعد المعالجة الكيميائية الكافية، يتم استخدام الزيوت النباتية والدهون الحيوانية المنتجة بشكل طبيعي في مواد التشحيم بسبب الاعتبارات البيئية والاقتصادية. بالإضافة إلى ذلك، توفر مواد التشحيم المعتمدة على الزيوت النباتية عددًا من المزايا مقارنة بمواد التشحيم المعتمدة على البترول، بما في ذلك قابلية التحلل البيولوجي وانخفاض التأثير البيئي وفعالية التكلفة.

نظرًا لقدراتها على التشحيم، تُستخدم مواد التشحيم ذات الأساس الحيوي في مختلف قطاعات الاستخدام النهائي، بما في ذلك توليد الطاقة والسيارات والنقل والمعدات الثقيلة والتعدين وتشغيل المعادن وتصنيع المواد الكيميائية وما إلى ذلك. من المرجح أن يؤدي زيادة الوعي حول المواد الصديقة للبيئة، إلى جانب القيود البيئية الأكثر صرامة، إلى زيادة الطلب على زيوت الضاغط الحيوية خلال فترة التنبؤ.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

عوامل نمو سوق زيت الضاغط

من المتوقع أن يؤدي الطلب المتزايد من قطاع البتروكيماويات إلى دفع نمو السوق

ومن المتوقع أن يؤدي تطوير سيارات أكثر كفاءة في استهلاك الوقود وزيادة شعبية السيارات الكهربائية التي لا تحتاج إلى البنزين أو الديزل إلى تقليل حصة استهلاك النفط لإنتاج وقود وسائل النقل. وفي المقابل، نمت صناعة البتروكيماويات بسرعة خلال العقد الماضي ولديها إمكانات كبيرة للتوسع خلال الفترة المتوقعة. لقد أدركت شركات التشحيم والهندسة الكبرى هذا الاتجاه، حيث قامت بتركيب معدات جديدة وحتى تصميم عمليات جديدة للاستفادة من هذا الاحتمال. وتشمل هذه التركيبات الجديدة الضواغط المستخدمة على نطاق واسع في مجمعات البتروكيماويات لضغط هواء المرافق وغازات المنتجات.

يلعب زيت التشحيم دورًا مهمًا في الربحية الإجمالية لأنه يقلل من الاحتكاك، ويقلل من التآكل، ويبدد الحرارة، ويعمل كحاجز مانع ضد انخفاض ضغط الغاز، مما يقلل بشكل كبير من تكاليف الصيانة. بالإضافة إلى ذلك، يساعد اختيار مادة التشحيم المناسبة على ضمان التشغيل السلس في المصنع، مما يقلل من وقت التوقف عن العمل ويطيل عمر الخدمة للضواغط. تعمل العديد من شركات النفط على زيادة إنتاجها من البتروكيماويات وإنشاء منشآت جديدة لتوقع التحول في استهلاك البترول من الوقود إلى إنتاج البتروكيماويات.

للاستفادة من الموارد الخام الرخيصة المتاحة، تركز الدول المنتجة للنفط على القيمة المضافة من خلال الإنتاجالبتروكيماويات. على سبيل المثال، أعلنت أرامكو السعودية وسابك عن اختيار مدينة ينبع، الواقعة على الساحل الغربي للمملكة العربية السعودية، كموقع لبناء مجمع صناعي متكامل لتحويل النفط الخام إلى مواد كيميائية. وسينتج المجمع الجديد حوالي 9 ملايين طن متري من البتروكيماويات سنويا، لتحويل النفط الخام العربي الخفيف إلى مواد تشحيم ومذيبات ومنتجات أخرى.

ومع بدء تشغيل منشآت البتروكيماويات الجديدة، من المرجح أن يرتفع الطلب على المعدات مثل الضواغط والمنتجات ذات الصلة. يعد التشحيم عنصرًا حاسمًا للحفاظ على العمليات العادية في مجمع البتروكيماويات، ومن المتوقع أن يفيد السوق ويدفعه إلى الارتفاع في عدد مجمعات البتروكيماويات.

نقل التقنيات بين الاقتصادات في عالم معولم لدفع نمو السوق

العولمة والتصنيع ظاهرتان مترابطتان تساهمان بشكل كبير في زيادة الطلب على زيت الضاغط. مع استمرار الاقتصادات في جميع أنحاء العالم في التطور والتصنيع، هناك زيادة مقابلة في اعتماد أنظمة الهواء الضاغط في مختلف القطاعات. ويرجع هذا الاعتماد إلى الطلب المتزايد على نقل الطاقة بكفاءة، والأدوات الهوائية، وآلات ضاغط الهواء في التصنيع والبناء والسيارات وغيرها من القطاعات.

ومن المتوقع أن يكون الطلب على أنظمة الهواء المضغوط، وبالتالي زيت الضاغط، غير مقيد بالتقدم التكنولوجي الإقليمي، لا سيما في الأسواق الناشئة التي تشهد حاليًا نموًا صناعيًا سريعًا وتطوير البنية التحتية. ويرجع ذلك إلى أن العولمة جعلت من السهل تبادل التكنولوجيا وممارسات التصنيع عبر الحدود. ومن المتوقع أن يؤدي ذلك إلى زيادة الطلب على المنتجات لدعم عمليات وصيانة مجموعة واسعة من الضواغط، مما يدفع نمو السوق.

العوامل المقيدة

من المرجح أن تؤدي اللوائح الأكثر صرامة بسبب المخاوف البيئية المتزايدة إلى إعاقة نمو السوق

يخضع قطاع زيوت التشحيم بشكل عام للتدقيق من قبل مختلف الهيئات التنظيمية فيما يتعلق بالبيئة والتعامل الآمن مع المنتجات وتخزينها والتخلص منها. وقد دفعت المخاوف البيئية المتزايدة الهيئات التنظيمية إلى اعتماد لوائح أكثر صرامة لمواد التشحيم الصناعية، بما في ذلك زيت الضاغط. على سبيل المثال، فرض التعديل الذي أجرته وكالة حماية البيئة الأمريكية لمعايير مجموعة مواد التشحيم في عام 2017 تحسينات على ملصقات مواد التشحيم والإعلان عنها وتعبئتها والتخلص منها وتوريدها وتخزينها واستخدامها.

تؤثر مثل هذه الإصلاحات التنظيمية بشكل مباشر على كيفية إدارة خلاطات مواد التشحيم والمسوقين لأعمالهم. بالإضافة إلى ذلك، فإن رفع مستوى المعايير الحالية لدمج فئة جديدة من المواد الكيميائية يؤثر بشكل كبير على تكاليف مواد التشحيم على مستوى الشركة المصنعة والموردة لسلسلة القيمة. تؤثر كل هذه العوامل على اقتصاديات الشركة بأكملها، لذا من المرجح أن يؤدي تشديد التنظيم إلى إعاقة نمو الصناعة.

تحليل تجزئة سوق زيت الضاغط

عن طريق تحليل الزيت الأساسي

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

قطاع المعادن سيحظى بحصة كبيرة في السوق العالمية بسبب انخفاض الأسعار

استنادا إلى الزيوت الأساسية، يتم تقسيم السوق إلى المعدنية والاصطناعية وشبه الاصطناعية.

يحتفظ قطاع الزيوت المعدنية بأغلبية حصة سوق زيوت الضاغط بنسبة 86.51% في عام 2026 ومن المرجح أن يحتفظ بهذا المركز لأنه أقل تكلفة من البدائل الاصطناعية. على الرغم من تزايد شعبية الزيوت الأساسية الاصطناعية بين المستهلكين، إلا أن مواد التشحيم المعتمدة على الزيوت المعدنية لا تزال تهيمن على السوق. تعتبر منتجات التشحيم المعتمدة على الزيوت المعدنية أقل تكلفة من زيت الضاغط الاصطناعي حيث يتم إنتاجها بقاعدة معدنية مشتقة من النفط الخام. يُنصح عادةً باستخدام هذا النوع من الزيت الأساسي في الضواغط المستخدمة بشكل مستمر وفي الآلات المنزلية ذات التطبيقات الخفيفة. على سبيل المثال، غالبًا ما يتم استخدام زيت ضاغط التبريد المعتمد على الزيوت المعدنية في أنظمة التبريد المختلطة ومركبات الكربون الكلورية فلورية ومركبات الكربون الهيدروكلورية فلورية. هذه التبريد القائمة على الزيوت المعدنيةمواد التشحيمتوفر ثباتًا كيميائيًا وحراريًا ممتازًا وعمر خدمة طويل جدًا مع قابلية ذوبان محسنة.

عن طريق تحليل صناعة الاستخدام النهائي

قطاع التصنيع يتوسع بسرعة بسبب النمو السريع في منطقة آسيا والمحيط الهادئ

فيما يتعلق بصناعة الاستخدام النهائي، يتم تقسيم السوق إلى التصنيع والنفط والغاز وتوليد الطاقة والسيارات وغيرها.

ومن حيث القيمة، شكل قطاع التصنيع الحصة السوقية المهيمنة بنسبة 47.27% في عام 2026. وهناك قدر كبير من الاهتمام بزيادة المتانة والأداء وكفاءة الطاقة في قطاعي السيارات والآلات باستخدام مواد التشحيم المناسبة. ونظرًا لخصائص التشحيم العالية، فإن هذا الزيت يعزز عمر خدمة الماكينة عن طريق تقليل التآكل، وبالتالي تقليل وقت التوقف عن العمل وزيادة الربحية في مصانع التصنيع. لقد لعب التصنيع لفترة طويلة دوراً مهماً في النمو الاقتصادي في البلدان النامية. ومن المتوقع أن تتطور قطاعات التصنيع الصاعدة، خاصة في منطقة آسيا والمحيط الهادئ، إلى مراكز تصنيع عالمية خلال فترة التوقعات، مما يؤدي إلى مزيد من التوسع في السوق.

رؤى إقليمية

Asia Pacific Compressor Oil Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

آسيا والمحيط الهادئ

ساهمت منطقة آسيا والمحيط الهادئ بحوالي 5.48 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 51.30%، ومن المتوقع أن تصل إلى 5.81 مليار دولار أمريكي في عام 2026، ومن المرجح أن تحافظ على معدل نموها المرتفع خلال الفترة المتوقعة. تكتسب منطقة آسيا والمحيط الهادئ بسرعة دور المركز الصناعي العالمي. بعد الدول الراسخة مثل الولايات المتحدة وألمانيا، تقوم الدول الآسيوية مثل الصين والهند بتصنيع وتصدير عدد كبير من سيارات الركاب والمركبات الأخرى. وبسبب اللوائح الحكومية الداعمة والعمالة الرخيصة، من المتوقع أن يؤدي نقل عمليات التصنيع إلى الدول الآسيوية إلى إنشاء مراكز لتصنيع السيارات وتعزيز التصنيع بشكل أكبر. علاوة على ذلك، من المتوقع أن يؤدي التحول في الاتجاه نحو قطاع تصنيع أكثر استدامة وإنتاجية إلى تعزيز نمو السوق في المنطقة. ومن المتوقع أن يصل سوق اليابان إلى 0.65 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 3.27 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 1.2 مليار دولار أمريكي بحلول عام 2026.

أمريكا الشمالية

في عام 2025، استحوذت أمريكا الشمالية على 13.60% من حصة السوق العالمية، لتصل قيمتها إلى 1.45 مليار دولار أمريكي، ومن المتوقع أن تنمو إلى 1.49 مليار دولار أمريكي في عام 2026. ومن المرجح أن يكون السوق الإقليمي لأمريكا الشمالية مدفوعًا بالأنشطة الصناعية المنشطة في الولايات المتحدة وكندا. تُستخدم الضواغط في محطات توليد الطاقة لأغراض مختلفة، بما في ذلك توربينات التبريد وقلب المفاعلات، وتعزيز غاز الوقود، وإزالة الكبريت، ومعالجة أكسيد النيتروز. وسيكون لكهربة البناء والسيارات تأثير إيجابي على صناعة الطاقة في أمريكا الشمالية، وهو ما من المرجح أن يقود السوق. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 1.33 مليار دولار أمريكي بحلول عام 2026.

أوروبا

وصل السوق في أوروبا إلى 1.63 مليار دولار أمريكي في عام 2025، وهو ما يمثل 15.30٪ من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 1.68 مليار دولار أمريكي في عام 2026. ومن المرجح أن يؤدي ارتفاع الأنشطة الصناعية وتحديث الآلات الصناعية إلى دفع النمو في السوق الأوروبية. من المتوقع أن يؤدي وجود دول مثل ألمانيا وفرنسا وإسبانيا بقطاعها الصناعي الراسخ إلى دفع نمو السوق. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.17 مليار دولار أمريكي بحلول عام 2026، في حين من المتوقع أن يصل السوق الألماني إلى 0.24 مليار دولار أمريكي بحلول عام 2026.

أمريكا اللاتينية

في عام 2025، حققت أمريكا اللاتينية 0.97 مليار دولار أمريكي، مما ساهم بنسبة 9.10% من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 1.02 مليار دولار أمريكي في عام 2026. ومن المتوقع أن يظل نمو السوق في أمريكا اللاتينية متواضعًا بسبب التخلف السياسي والاقتصادي في المنطقة. ومع ذلك، شهدت دول مثل المكسيك استثمارات كبيرة في صناعة السيارات في السنوات الأخيرة نتيجة لانخفاض تكاليف الإنتاج والميزة اللوجستية كمصدرين للولايات المتحدة وكندا. تعمل اتفاقيات التجارة الحرة التي أبرمتها المكسيك على تحسين قدرة البلاد على أن تصبح قاعدة تصدير عالمية بارزة.

الشرق الأوسط وأفريقيا

استحوذت منطقة الشرق الأوسط وأفريقيا على 10.70% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 1.14 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 1.2 مليار دولار أمريكي في عام 2026. وقد شهدت منطقة الشرق الأوسط وأفريقيا نموًا سريعًا في قطاع النفط الأساسي إلى جانب زيادة التصنيع والتحضر والنمو السكاني على مدى العقد الماضي. أدى التوسع الاقتصادي المستمر، إلى جانب تحسن مستوى المعيشة، إلى زيادة الطلب على سيارات الركاب المتميزة عالية الأداء. وقد اجتذبت هذه الاتجاهات استثمارات كبيرة من شركات صناعة السيارات الأجنبية، والتي من المتوقع أن تسرع توسع السوق في المنطقة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

قائمة الشركات الرئيسية في سوق زيت الضاغط

التخطيط الاستراتيجي الذي تعتمده الشركات لتعزيز حصتها في السوق

تتنافس شركات تصنيع زيوت التشحيم الكبيرة مع شركات متخصصة صغيرة ومتوسطة الحجم في صناعة زيوت الضاغط، وهي سوق شديدة التنافسية. الحصة السوقية الرئيسية مملوكة حاليًا للاعبين الرئيسيين مثل Royal Dutch Shell plc، وChevron Corporation، وExxon Mobil Corporation، وRepsol، وFUCHS. السوق لديه تركيز عال من القوة.

وتقوم الآن مصافي تكرير البترول العالمية، التي كانت تنتج مواد التشحيم بشكل تقليدي، بتلبية الطلب على زيوت الضاغط في مجموعة متنوعة من قطاعات الاستخدام النهائي. ومن بين المشاركين الآخرين في السوق شركة Indian Oil Corporation Ltd، وTotal SA، وCASTROL LIMITED، وHP Lubricants، وKlüber Lubrication، وAtlas Copco AB، وMorris Lubricants، وPenrite Oil.

قائمة الشركات الرئيسية لمحة عامة

- شركة رويال داتش شل المحدودة(هولندا)

- شركة شيفرون(نحن.)

- شركة إكسون موبيل (الولايات المتحدة)

- ريبسول (اسبانيا)

- فوكس (ألمانيا)

- شركة النفط الهندية المحدودة (الهند)

- إجمالي جنوب أفريقيا (فرنسا)

- كاسترول المحدودة (المملكة المتحدة)

- زيوت التشحيم HP (الهند)

- تشحيم كلوبر (ألمانيا)

- أطلس كوبكو إيه بي(السويد)

- زيوت تشحيم موريس (المملكة المتحدة)

- زيت بينرايت (أستراليا)

- لاعبين رئيسيين آخرين

التطورات الصناعية الرئيسية

- نوفمبر 2022 –أطلقت شركة Valvoline منتج Valcomp Compressor Oil Synth 68 لضواغط الهواء. الزيت الجديد عبارة عن زيت ضاغط اصطناعي بالكامل يعتمد على PAO، وهو مصمم لضواغط الهواء الدوارة والترددية. تدعي الشركة أن هذا الزيت يحتوي على إضافات متقدمة لضمان خصائص عالية مضادة للتآكل ومضادة للأكسدة ومضادة للرغوة.

- أكتوبر 2019 –استحوذت شركة FUCHS على شركة Nye Lubricants Inc.، وهي شركة منتجة لمواد التشحيم الاصطناعية عالية التخصص. ونتيجة لهذا الاستحواذ، تم توسيع نطاق منتجات زيوت التشحيم المتخصصة لمجموعة فوكس بشكل أكبر. وقامت الشركة بزيادة محفظتها من الحلول الهندسية في العديد من الصناعات، مع توفير إمكانية خدمة التطبيقات المتطورة والحيوية الجديدة.

- يونيو 2019 –أطلقت توتال Planetelf PAG K 40، وهو زيت تشحيم عالي الأداء لضواغط تكييف الهواء في السيارات. تم تصميم Planetelf PAG K 40 لتلبية متطلبات كل من R134a وHFO-1234yfالمبرداتالغازات المستخدمة في صناعة مكيفات السيارات. يوفر Planetelf PAG K 40 قابلية امتزاج عالية وحماية فائقة ويقلل من تآكل الضاغط بغض النظر عن الغاز المستخدم.

تغطية التقرير

يقدم تقرير البحث تحليلاً مفصلاً للسوق ويركز على الجوانب الحاسمة مثل الشركات والمنتجات والمنتجات الرائدة. كما أنه يقدم نظرة ثاقبة لاتجاهات السوق الرئيسية ويسلط الضوء على تطورات الصناعة الحيوية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عوامل مختلفة تساهم في نمو السوق في السنوات الأخيرة. ويتضمن أيضًا البيانات التاريخية ويتوقع نمو الإيرادات على المستويات العالمية والإقليمية والقطرية ويحلل أحدث ديناميكيات وفرص السوق في الصناعة.

[ويينكفلزتج]

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

وحدة |

القيمة (مليار دولار) والحجم (كيلو طن) |

|

معدل النمو |

معدل نمو سنوي مركب قدره 5.00% من عام 2026 إلى عام 2034 |

|

التقسيم |

بواسطة النفط الأساسي

|

|

بواسطة صناعة الاستخدام النهائي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية بلغ 10.68 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 16.41 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغ حجم سوق آسيا والمحيط الهادئ 5.48 مليار دولار أمريكي.

سيظهر السوق نموًا مطردًا بنسبة 5.0٪ بمعدل نمو سنوي مركب خلال الفترة المتوقعة (2026-2034).

قطاع التصنيع هو صناعة الاستخدام النهائي الرائدة في السوق.

ومن المتوقع أن يؤدي الطلب المتزايد من قطاع البتروكيماويات إلى دفع نمو السوق

تعد شركات شل وشيفرون الولايات المتحدة الأمريكية وشركة إكسون موبيل وريبسول وفوكس من اللاعبين الرئيسيين في السوق.

سيطرت منطقة آسيا والمحيط الهادئ على السوق من حيث الحصة في عام 2025.

قطاع التصنيع المتنامي في البلدان النامية لمساعدة السوق

- 2021-2034

- 2025

- 2021-2024

- 150

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة