تدفق حجم سوق البطاريات وحصتها وتحليل الصناعة حسب النوع (الهجين، الأكسدة والاختزال)، حسب التطبيق (المرافق، السيارات، السكنية، الصناعية، تخزين الطاقة، أخرى) والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

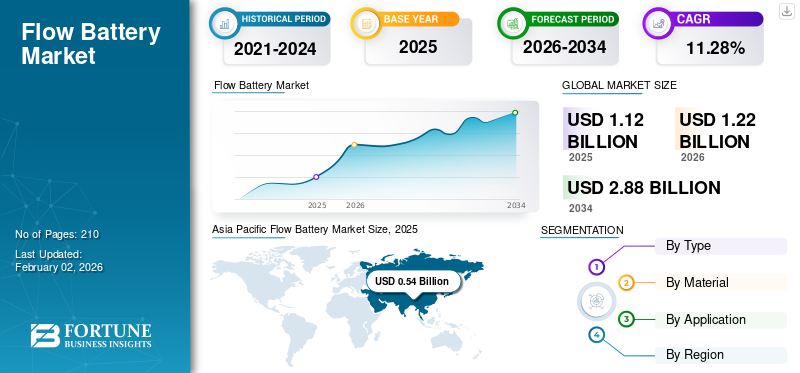

بلغت قيمة سوق بطاريات التدفق العالمية 1.12 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 1.22 مليار دولار أمريكي في عام 2026 إلى 2.88 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 11.28٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق بطاريات التدفق بحصة سوقية بلغت 47.93٪ في عام 2025.

بطاريات التدفق هي نوع من البطاريات القابلة لإعادة الشحن حيث يتم الاحتفاظ بالطاقة في الشوارد السائلة الموجودة في الخزانات الخارجية. يسمح هذا التصميم بقابلية التوسع وأوقات تفريغ أطول مقارنة بالبطاريات القديمة. تشتمل المكونات الرئيسية على محلولين من الإلكتروليتات، يغطيان عادةً الفاناديوم وبروم الزنك ومعادن أخرى، والتي تتدفق عبر كومة الخلايا، حيث تحدث التفاعلات الكهروكيميائية. إن اعتماد بطاريات التدفق مناسب بشكل خاص لتطبيقات تخزين الطاقة واسعة النطاق، مثل الطاقة المتجددة، واستقرار الشبكة، وأنظمة الطاقة الاحتياطية. قدرتها على فصل الطاقة تجعلها متعددة الاستخدامات لمختلف التطبيقات، على عكسبطاريات الليثيوم أيونوالمساهمة في مشهد طاقة أكثر استدامة والمساعدة في التحول إلى الطاقة النظيفة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة لسوق بطاريات التدفق العالمية

- حجم السوق عام 2025: 1.12 مليار دولار أمريكي

- حجم السوق عام 2026: 1.22 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 2.88 مليار دولار أمريكي

- معدل النمو السنوي المركب: 11.28% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق بطاريات التدفق بحصة سوقية بلغت 47.93٪ في عام 2025.

- ومن المتوقع أن يهيمن الأكسدة والاختزال على السوق بحصة قدرها 76.79% في عام 2026.

- ومن المتوقع أن يهيمن الفاناديوم على قطاع المواد بحصة تبلغ 84.81% في عام 2026.

آسيا والمحيط الهادئ

وقدرت قيمة سوق آسيا والمحيط الهادئ بنحو 0.54 مليار دولار أمريكي في عام 2025، مستحوذة على 47.93% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 0.59 مليار دولار أمريكي في عام 2026.

أوروبا

واستحوذت أوروبا على 0.23 مليار دولار أمريكي في عام 2025، وهو ما يمثل 20.61% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 0.25 مليار دولار أمريكي في عام 2026.

أمريكا الشمالية

وساهمت أمريكا الشمالية بنسبة 16.27% في السوق العالمية في عام 2025، بقيمة تبلغ 0.18 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 0.2 مليار دولار أمريكي في عام 2026.

نحن.

ومن المتوقع أن يصل حجم السوق الأمريكية إلى 0.16 مليار دولار أمريكي بحلول عام 2026.

اليابان

ومن المتوقع أن يصل حجم سوق اليابان إلى 0.11 مليار دولار أمريكي بحلول عام 2026.

اقرأ المزيد

ديناميكيات السوق

محركات السوق

الاستثمارات الهائلة في قطاع الطاقة المتجددة تغذي نمو السوق

الاستثمارات الضخمة في التكنولوجيا المتجددة تقود نمو السوق. ويعود الفضل في ذلك إلى التحول العالمي نحو مصادر الطاقة النظيفة، مثل الطاقة الشمسية وطاقة الرياح.

على سبيل المثال، في يناير 2024، أعلنت شركة كوينزلاند للطاقة المتجددة عن تجارب بطاريات التدفق المصنوعة محليًا لتخزين الطاقة العامة كجزء من استثمار بقيمة 179 مليون دولار أمريكي في المراحل التالية من برنامج البطاريات المتصلة بالشبكة المحلية.

يمكن لبطاريات التدفق تخزين كميات كبيرة من الطاقة لفترات طويلة، مما يجعلها مثالية لتحقيق التوازن بين العرض والطلب على الطاقة المخزنة. ومع توجيه المزيد من الاستثمارات إلى مشاريع الطاقة المتجددة، تستكشف الشركات بطاريات التدفق كخيار موثوق لتخزين الطاقة. ويساعد هذا الاهتمام المتزايد على توسيع السوق، مما يجعلها ضرورية في حلول الطاقة المستدامة.

إن التكيف الجدير بالملاحظة لأنظمة الطاقة المخزنة هو الذي يقود سوق البطاريات على مستوى العالم

أثناء عدم توفر الكهرباء، تتجه العديد من المناطق نحو استخدام الطاقة المخزنة. تلعب التقنيات، مثل البطاريات وأنظمة تخزين الطاقة والشبكات، دورًا مهمًا في قطاع الطاقة. أصبحت تقنيات تخزين الطاقة الفعالة ضرورية لتحقيق التوازن بين العرض والطلب. ومن ثم، يتم اعتماد التقنيات، مثل بطاريات التدفق وبطاريات الحالة الصلبة بشكل متزايد في البيئات السكنية والتجارية والصناعية. على سبيل المثال، في يناير 2024، كانت شركة توزيع الطاقة BSES، التي توفر الطاقة لما يقرب من ثلثي مدينة دلهي بالهند، من خلال شركتيها، تعمل على أول محطة مستقلة على نطاق المرافق في الهند.بطاريةنظام تخزين الطاقة (BESS)، والذي سيكون الأكبر في جنوب آسيا.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

قيود السوق

غياب التطورات التكنولوجية في بطاريات التدفق يعيق نمو السوق

تأتي بطارية التدفق مع عيوب متعددة تعيق نمو السوق. حيث أنها لا تزال تواجه تحديات في كثافة الطاقة والكفاءة وفعالية التكلفة مقارنة بتقنيات البطاريات الأخرى. أدت التطورات التكنولوجية المحدودة في المواد والتصاميم إلى تباطؤ القبول في كل من التطبيقات التجارية والسكنية. علاوة على ذلك، فإن تعقيد أنظمة البطاريات يمكن أن يمنع المستثمرين والمستخدمين المحتملين من الاستثمار في الأعمال الميكانيكية.

فرص السوق

الضغط من أجل تحديث الشبكة سيفتح إمكانات نمو جديدة للسوق

تخلق الاستثمارات الضخمة في الشبكات الذكية وأنظمة إدارة الطاقة طلبًا على حلول موثوقة لتخزين الطاقة، مما يضع بطاريات التدفق كلاعبين رئيسيين في تعزيز استقرار الشبكة. على سبيل المثال، في عام 2024، أعلنت شركة ESS Tech، الشركة المصنعة لأنظمة تخزين الطاقة، أنها حصلت على استثمار بقيمة 50 مليون دولار أمريكي من بنك التصدير والاستيراد الأمريكي (EXIM) لتطوير بطاريات تدفق الحديد لتخزين الطاقة طويلة الأمد. ستخلق مثل هذه الاستثمارات فرصًا جديدة في سوق البطاريات في السنوات المتوقعة. بالإضافة إلى ذلك، فإن عوامل مثل الحلاقة القصوى وحلول الطاقة اللامركزية والدعم التنظيمي ستدعم أيضًا نمو سوق بطاريات التدفق.

تحديات السوق

إن توفر البطاريات البديلة يخلق عقبات أمام تطوير السوق

هناك العديد من أنواع البطاريات المتوفرة في السوق والتي قد تشكل تحديًا لمبيعات البطاريات. تتمتع أنواع البطاريات الأخرى بالعديد من المزايا، مثل كثافة الطاقة العالية والنضج التكنولوجي، في حين يتم تجاهل بطاريات التدفق في التطبيقات التجارية والسكنية على المدى الطويل. وتتقدم هذه التقنيات بسرعة، مع الابتكارات المستمرة في المواد والتصاميم، مما يعزز أدائها ويقلل التكاليف. إذا استمرت هذه التطورات، فيمكنها تعزيز هيمنتها على السوق على بطاريات التدفق.

بالإضافة إلى ذلك، تعتبر بطاريات التدفق أقل شهرة مقارنة ببطاريات الرصاص الحمضية وبطاريات الليثيوم أيون. وقد يؤدي هذا النقص في الوعي إلى تأخير اعتماد هذه التكنولوجيات، حيث قد تلجأ الشركات والمستهلكون إلى التقنيات المألوفة.

تدفق اتجاهات سوق البطاريات

يعد الطلب المتزايد على الطاقة الاحتياطية اتجاهًا رائدًا في السوق

تلعب بطاريات التدفق دورًا حاسمًا في توزيع الطاقة الحديثة مما يعزز موثوقية وكفاءة شبكات الطاقة. بالإضافة إلى ذلك، فإن الطلب المتزايد على الطاقة الاحتياطية في العديد من القطاعات التجارية والصناعية يدعم السوق. الطلب المتزايد على استهلاك الطاقة فيمراكز البياناتوتدعم المستشفيات أيضًا منتجات توزيع الطاقة الحديثة، مثل البطاريات.

على سبيل المثال، في مايو 2024، أكملت شركة Australia Vanadium Limited العمل المتعلق بمنحة الحكومة الأسترالية الممنوحة في عام 2021 في إطار مبادرة التصنيع الحديث. قامت الشركة بتصميم وبناء قدرة AVL التجارية على تصنيع إلكتروليت الفاناديوم لتوفير بدء تشغيل بطاريات تدفق الفاناديوم في أستراليا.

تحليل التجزئة

حسب النوع

تهيمن بطاريات تدفق الأكسدة والاختزال على السوق نظرًا لارتفاع الطلب عليها في تطبيقات متعددة

استنادا إلى نوع، يتم تقسيم السوق إلى الأكسدة والاختزال والهجين. من المتوقع أن يهيمن الأكسدة والاختزال على القطاع عالميًا بحصة تبلغ 76.79% في عام 2026. ويرجع ذلك إلى استخدامه على نطاق واسع في تطبيقات متعددة، مثل الطاقة المتجددةالمصادر والشبكات الصغيرة واستقرار الشبكة. يتم نشر بطاريات تدفق الأكسدة والاختزال على نطاق واسع في قطاعات المرافق والقطاعات التجارية والصناعية لتوفير طاقة متسقة.

تعد البطاريات الهجينة واحدة من أسرع القطاعات نموًا مدفوعة بآليتها المزدوجة، والتي تتضمن إلكتروليتات سائلة، مثل بطاريات التدفق التقليدية، جنبًا إلى جنب مع الأقطاب الكهربائية الصلبة أو مواد أخرى، مما يسمح بتعزيز كثافة الطاقة وكفاءتها.

حسب المادة

الفاناديوم هو المادة المفضلة للغاية بفضل مزاياها في التطبيقات التجارية وتطبيقات المرافق

بناءً على المواد، يتم تقسيم السوق إلى الفاناديوم وبروم الزنك وغيرها. ومن المتوقع أن يهيمن الفاناديوم على المواد بنسبة 84.81% في عام 2026، وذلك بسبب مزاياه التي تدفع التطبيق بسلاسة. يمكن توسيع نطاق بطاريات تدفق الفاناديوم بسهولة لتلبية متطلبات تخزين الطاقة عن طريق زيادة حجم خزانات الإلكتروليت. بالإضافة إلى ذلك، فإن الفاناديوم غير سام وتستخدم البطارية إلكتروليتات غير قابلة للاشتعال، مما يحسن سلامتها مقارنة بتقنيات البطاريات الأخرى.

تساهم بطاريات تدفق بروم الزنك أيضًا في السوق العالمية. تتميز هذه البطاريات بأنها فعالة من حيث التكلفة ولها عمر تشغيلي طويل، مما يسمح بالعديد من دورات تفريغ الشحن دون تدهور كبير في الأداء.

عن طريق التطبيق

المرافق هي التطبيق الرائد المدعوم بتوسيع خطوط T&D

بناءً على التطبيق، يتم تقسيم السوق إلى مرافق، تجارية وصناعية، شحن المركبات الكهربائية، وغيرها.

يهيمن قطاع المرافق ويمتلك أكبر حصة في سوق بطاريات التدفق، مدفوعًا بتوسع خطوط النقل والتوزيع في المناطق الريفية. على سبيل المثال، في يوليو 2024، قررت شركة توشيبا الهند توسيع قدرتها التصنيعية لمحولات الطاقة ومحولات التوزيع على مدى السنوات الثلاث المقبلة باستثمار قدره 10 مليارات ين ياباني (أكثر من 66 مليون دولار أمريكي). مثل هذا الاهتمام بمنتجات الطاقة يقود تدفق نمو البطارية في السنوات المتوقعة.

يعد القطاع التجاري والصناعي أحد أسرع القطاعات نموًا مدفوعًا بالتطورات في المجالات، مثل مراكز البيانات والمستشفيات التي تتطلب إمدادات طاقة مستمرة. يخلق شحن المركبات الكهربائية فرصًا جديدة في السوق حيث تتزايد أعداد مبيعات المركبات الكهربائية عامًا بعد عام. على سبيل المثال، في أغسطس 2024، تم بيع 1.35 مليون وحدة من المركبات الكهربائية، الكهربائية بالكامل أو الكهربائية الهجينة، في يوليو، مما أظهر زيادة في مبيعات المركبات الكهربائية بنسبة 21٪ في جميع أنحاء العالم. ويرجع ذلك إلى تزايد الاستثمار والتنمية في الصين.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

التوقعات الإقليمية لسوق البطاريات

تمت دراسة السوق جغرافيًا عبر خمس مناطق رئيسية: أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

Asia Pacific Flow Battery Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

آسيا والمحيط الهادئ

بلغت قيمة سوق آسيا والمحيط الهادئ 0.54 مليار دولار أمريكي في عام 2025، مستحوذة على 47.93% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 0.59 مليار دولار أمريكي في عام 2026. وتعتبر منطقة آسيا والمحيط الهادئ المنطقة المهيمنة مدفوعة بالتوسع الحضري والتصنيع السريع. الاستهلاك الكبير للكهرباء أثناء التصنيع يدعم نمو بطاريات التدفق. تقود الصين سوق آسيا والمحيط الهادئ بسبب التركيز على الكهرباء وكفاءة الطاقة على المستوى المحلي. بالإضافة إلى ذلك، تمتلك الصين حصة كبيرة من سوق البطاريات على مستوى العالم بسبب هيمنتها على التصنيع وسلسلة التوريد القوية. على سبيل المثال، وفقًا لبيانات Nikkei Asia، استحوذت الشركات الصينية على أكثر من 80% من الشحنات العالمية لمكونات بطاريات الليثيوم أيون الرئيسية في عام 2023، مما أدى إلى قيادة سلسلة توريد قوية على مستوى العالم. ومن المتوقع أن يصل سوق اليابان إلى 0.11 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 0.31 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.08 مليار دولار أمريكي بحلول عام 2026.

أمريكا الشمالية

ساهمت أمريكا الشمالية بنسبة 16.27% في السوق العالمية في عام 2025، بقيمة تبلغ 0.18 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 0.2 مليار دولار أمريكي في عام 2026. وتشهد السوق في أمريكا الشمالية نموًا كبيرًا، بسبب التركيز على استقرار الشبكة في المرافق والتطبيقات الأخرى. بالإضافة إلى ذلك، فإن الأطر التنظيمية ومبادرات استدامة الشركات والتقدم التكنولوجي في خط الإنتاج هي التي تدفع نمو السوق.

الولايات المتحدة هي الدولة المهيمنة في أمريكا الشمالية، مدعومة بالاستثمارات في قطاع الطاقة المتجددة. على سبيل المثال، نما الاستثمار الأمريكي في تقنيات الطاقة المتجددة بشكل ملحوظ على مدى العقود الماضية. وفي عام 2023، وصلت الاستثمارات إلى 92.9 مليون دولار أمريكي، مقارنة بـ 29.1 مليون دولار أمريكي في عام 2013. وتدعم هذه الاستثمارات نمو بطاريات التدفق لأنها تستخدم على نطاق واسع كأنظمة تخزين ثقيلة. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 0.16 مليار دولار أمريكي بحلول عام 2026.

أوروبا

استحوذت أوروبا على 0.23 مليار دولار أمريكي في عام 2025، وهو ما يمثل 20.61٪ من حصة السوق العالمية، ومن المتوقع أن تصل إلى 0.25 مليار دولار أمريكي في عام 2026. وشهدت أوروبا نموًا مستمرًا في السنوات الأخيرة بسبب متطلبات الطاقة المستمرة في تطبيقات متعددة يمكن تحقيقها من خلال أنظمة البطاريات. بالإضافة إلى ذلك، فإن توفر الشركات المصنعة في الدول الأوروبية يقود أيضًا نمو السوق. تهيمن ألمانيا على السوق الأوروبية بسبب الطلب على أنظمة تخزين الطاقة. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.06 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق ألمانيا إلى 0.06 مليار دولار أمريكي بحلول عام 2026.

أمريكا اللاتينية

في عام 2025، بلغ سوق أمريكا اللاتينية 0.07 مليار دولار أمريكي، وهو ما يمثل 6.46% من الطلب العالمي، ومن المتوقع أن ينمو إلى 0.08 مليار دولار أمريكي في عام 2026. وتشارك دول أمريكا اللاتينية بنشاط في السوق. وتسعى المنطقة إلى تحسين كفاءاتها في مجال تخزين الطاقة، لا سيما في سياق اعتماد الطاقة المتجددة التراكمية. وتلعب البرازيل والمكسيك دورا هاما في تلبية الطلب على الطاقة في أمريكا اللاتينية. على سبيل المثال، في عام 2024، كشف وزير الطاقة والتعدين البرازيلي عن مزاد لمشاريع تخزين طاقة البطاريات المقرر عقده في عام 2025 لتعزيز تقنيات البطاريات في أمريكا اللاتينية.

الشرق الأوسط وأفريقيا

وصل حجم السوق في الشرق الأوسط وأفريقيا إلى 0.1 مليار دولار أمريكي في عام 2025، وهو ما يمثل 8.72% من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 0.11 مليار دولار أمريكي في عام 2026. وتشهد منطقة الشرق الأوسط وأفريقيا نموًا كبيرًا، مدفوعًا بالتركيز على المنتجات الموفرة للطاقة، مثل بطاريات التدفق. وتهيمن دول مجلس التعاون الخليجي على نمو السوق مدعومة بالاهتمام بالكهرباء. على سبيل المثال، في 3 نوفمبر 2022، أعلنت شركة Tdafoq Energy ومقرها الرياض وشركة Delectrik Systems الهندية عن خطتهما لتسويق منتجات بطاريات الأكسدة والاختزال الفاناديوم في أسواق دول مجلس التعاون الخليجي وإنشاء منشأة تصنيع في المملكة العربية السعودية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يقدم كبار اللاعبين تركيزًا أوسع على منتجات البطاريات للحصول على ميزة تنافسية

السوق العالمية مجزأة للغاية، حيث يركز اللاعبون الرئيسيون وبعض اللاعبين الإقليميين على النطاق المتوسط على منتجات البطاريات. يُطلب من المصنعين بشكل متزايد إظهار التقدم التكنولوجي الذي أحرزوه لمساعدة البلدان على تنظيم المتطلبات، مما يسهل عليهم المشاركة في الكهرباء وتغير المناخ في نفس الوقت.

على سبيل المثال، في 16 سبتمبر 2024، أطلقت شركة Delectrik Systems حل بطارية تدفق بمقياس متعدد ميجاوات في الساعة (MWh) للتطبيقات التجارية والصناعية الكبيرة وعلى نطاق المرافق.

لمحة عن بعض شركات بطاريات التدفق الرئيسية:

- شركة إيس.(نحن.)

- جيلدميستر لحلول الطاقة(النمسا)

- إليستور (أوروبا)

- Redflow المحدودة (أستراليا)

- شركة سوميتومو للصناعات الكهربائية المحدودة (اليابان)

- قوة بريموس (نحن.)

- فيزن لأنظمة الطاقة (الولايات المتحدة)

- شركة ريدت للطاقة (المملكة المتحدة.)

- أنظمة الطاقة Ensync (الولايات المتحدة)

- شميد (ألمانيا)

التطورات الصناعية الرئيسية:

- أغسطس 2024:قام العلماء في معهد داليان للفيزياء الكيميائية بتطوير جزيئات الأكسدة والاختزال العضوية النشطة المعتمدة على النفثالين لبطاريات التدفق العضوي المائي.

- أبريل 2024:قدم مكتب الكهرباء (OE) التابع لوزارة الطاقة الأمريكية الجوائز التي تم اختيارها بقيمة 15 مليون دولار أمريكي في قمة مجلس تخزين الطاقة طويلة الأمد (LDES) في 8 أبريل 2024. وستعمل هذه المشاريع على تطوير تقنيات بطاريات الزنك والرصاص والتدفق في الفترة القادمة.

- مايو 2023:ال قدم PNNL (مختبر شمال غرب المحيط الهادئ الوطني) وInvinity مشروع بطارية تدفق الفاناديوم لمدة 24 ساعة. سيكون لدى النظام معدل طاقة يبلغ 525 كيلووات والذي سيكون قادرًا على التفريغ دون توقف لمدة 24 ساعة.

- ديسمبر 2022:بدأت شركة Redflow، وهي شركة مصنعة لبطاريات تدفق بروميد الزنك، في تصنيع عرض تخزين البطاريات "غير الليثيوم" من الجيل الثالث الذي طال انتظاره، مع وجود طلبات مبكرة على المسار الصحيح للتوزيع.

- يونيو 2021: تم تشغيل أكبر بطارية تدفق في العالم في الصين بالمرحلة الأولى بقدرة 800 ميجاوات في الساعة. لقد خلقت تطورات جديدة في سوق البطاريات في آسيا والمحيط الهادئ والعالمي.

تغطية التقرير

يقدم التقرير تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات الرائدة وعملية المنتج والمشهد التنافسي والمصدر الرئيسي للبطارية. بالإضافة إلى ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 11.28% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب النوع

|

|

حسب المادة

|

|

|

عن طريق التطبيق

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لدراسة Fortune Business Insights، بلغ حجم السوق 1.12 مليار دولار أمريكي في عام 2025.

من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 11.28٪ خلال الفترة المتوقعة (2026-2034).

قطاع المرافق يقود السوق من حيث التطبيق.

بلغ حجم سوق منطقة آسيا والمحيط الهادئ 0.54 مليار دولار أمريكي في عام 2025.

الاستثمارات الهائلة في قطاع الطاقة المتجددة تغذي نمو السوق.

بعض من أهم اللاعبين الرئيسيين في السوق هم Ess Inc. وGildemeister Energy Solutions وElestor.

ومن المتوقع أن يصل حجم السوق العالمية إلى 2.88 مليار دولار أمريكي بحلول عام 2034.

- 2021-2034

- 2025

- 2021-2024

- 210

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة