حجم سوق المفاتيح الكهربائية ذات الجهد المتوسط، والمشاركة وتحليل الصناعة، حسب نوع المنتج (المفاتيح الكهربائية المعزولة بالهواء، والمفاتيح الكهربائية المعزولة بالغاز، والمفاتيح الكهربائية المعزولة الصلبة / الهجينة) عن طريق التثبيت (داخلي وخارجي)، حسب فئة الجهد (1 كيلو فولت - 15 كيلو فولت، 15 كيلو فولت - 27 كيلو فولت، 27 كيلو فولت - 38 كيلو فولت، و38 كيلو فولت - 52 كيلو فولت)، عن طريق عنصر التبديل (قاطع الدائرة الكهربائية، قواطع دوائر SF6 وغيرها)، حسب المستخدم النهائي (المرافق الصناعية والتجارية والمؤسسية والبنية التحتية ومصادر الطاقة المتجددة) والتوقعات الإقليمية، 2026-2034

حجم سوق المفاتيح الكهربائية ذات الجهد المتوسط والتوقعات المستقبلية

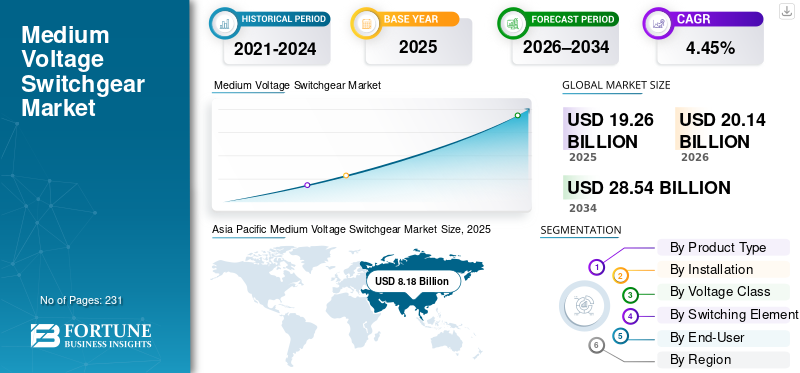

بلغت قيمة السوق العالمية للمفاتيح الكهربائية ذات الجهد المتوسط 19.26 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 20.14 مليار دولار أمريكي في عام 2026 ومن المتوقع أن يصل إلى 28.54 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 4.45٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق المفاتيح الكهربائية ذات الجهد المتوسط بحصة سوقية بلغت 42.47٪ في عام 2025.

تشير مجموعة المفاتيح الكهربائية ذات الجهد المتوسط (MV) إلى المعدات الكهربائية التي تتراوح عادةً ما بين 1 كيلو فولت و52 كيلو فولت، وتستخدم للتحكم في دوائر توزيع الطاقة وحمايتها وعزلها عبر تطبيقات المرافق والتطبيقات الصناعية والتجارية وتطبيقات البنية التحتية. وهو عنصر أساسي في شبكات التوزيع الكهربائية، مما يضمن السلامة التشغيلية وإدارة الأخطاء وموثوقية النظام. معلمات الأداء الرئيسية مثلالعزلالمتوسطة (الهواء أو الغاز أو المواد الصلبة)، وتقنية التبريد القوسي، والاكتناز، والاستعداد الرقمي ومتانة دورة الحياة، تؤثر بشكل مباشر على وقت تشغيل الشبكة والسلامة والتكلفة الإجمالية للملكية.

ويعتمد نمو السوق على تحديث الشبكة، وارتفاع الطلب على الكهرباء، وتكامل الطاقة المتجددة، والاستثمارات المستمرة في البنية التحتية الحضرية والصناعية. يؤدي استبدال أصول المفاتيح الكهربائية القديمة في الأسواق المتقدمة، إلى جانب زيادة اعتماد الحلول المدمجة والمعتمدة على الفراغ والخالية من SF₆، إلى تسريع الطلب. وبالتوازي مع ذلك، فإن التوسع في موارد الطاقة الموزعة، والبنية التحتية لشحن المركبات الكهربائية، ومراكز البيانات والمحطات الفرعية الذكية يعزز الحاجة إلى المفاتيح الكهربائية ذات الجهد المتوسط الذكية التي يمكن مراقبتها.

تعمل الشركات الرائدة، بما في ذلك ABB، وSiemens، وSchneider Electric، وEaton، وHitachi Energy، وMitsubishi Electric على تعزيز مواقعها من خلال ابتكار المنتجات، وتكامل الحماية الرقمية، وتطوير تقنيات العزل الصديقة للبيئة، والتصنيع المحلي. تركز الاستراتيجيات التنافسية بشكل متزايد على الامتثال للاستدامة، والتصميمات الموفرة للمساحة، وقدرات الصيانة التنبؤية، والمواءمة مع معايير الشبكة المتطورة، وتشكيل المرحلة التالية من نشر المفاتيح الكهربائية ذات الجهد المتوسط.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق المفاتيح الكهربائية ذات الجهد المتوسط

- حجم السوق عام 2025: 19.26 مليار دولار أمريكي

- حجم السوق عام 2026: 20.14 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 28.54 مليار دولار أمريكي

- معدل النمو السنوي المركب: 4.45% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق المفاتيح الكهربائية ذات الجهد المتوسط بحصة بلغت 42.47٪ في عام 2025.

- استحوذ قطاع 1 كيلو فولت - 15 كيلو فولت على أكبر حصة سوقية بنسبة 54.69٪ في عام 2025.

- شكل قطاع الطاقة المتجددة 7.77٪ خلال فترة التوقعات.

أمريكا الشمالية

تبلغ قيمة سوق أمريكا الشمالية 3.77 مليار دولار أمريكي في عام 2025.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على حصة 42.47٪ في عام 2025، بقيمة 8.18 مليار دولار أمريكي.

أوروبا

تبلغ قيمة السوق الأوروبية 4.74 مليار دولار أمريكي في عام 2025.

نحن.

وقدرت قيمة السوق في الولايات المتحدة بـ 3.35 مليار دولار أمريكي في عام 2025.

اليابان

وقدرت قيمة السوق في اليابان بـ 1.04 مليار دولار أمريكي في عام 2025.

اقرأ المزيد

اتجاهات سوق المفاتيح الكهربائية ذات الجهد المتوسط

تعتبر مجموعة المفاتيح الكهربائية ذات الجهد المتوسط الرقمية ومراقبة الحالة من اتجاهات السوق الناشئة

تنتقل المفاتيح الكهربائية ذات الجهد المتوسط الرقمية ومراقبة الحالة بشكل متزايد من العروض المتميزة إلى المواصفات السائدة حيث تحول المرافق ومراكز البيانات وصناعات العمليات التركيز من تكلفة المعدات الأولية نحو موثوقية دورة الحياة وتقليل وقت التوقف عن العمل بشكل قابل للقياس. تعمل متطلبات وقت التشغيل الأكثر صرامة، وعقوبات الانقطاع الأعلى، ونوافذ الصيانة المقيدة على زيادة الطلب على المفاتيح الكهربائية القادرة على مراقبة المعلمات بشكل مستمر مثل ارتفاع درجة الحرارة وعمليات الكسارة والعزل أو نشاط التفريغ الجزئي، مما يتيح الصيانة القائمة على الحالة بدلاً من الصيانة القائمة على الوقت. ونتيجة لذلك، تتطور مجموعة المفاتيح الكهربائية ذات الجهد المتوسط إلى أصول نشطة لتوليد البيانات تعمل على تحسين رؤية الأخطاء، وتعزيز سلامة العمال، وإطالة عمر المعدات، مما يجعل عائد الاستثمار التشغيلي مقنعًا حتى في المشاريع الحساسة من حيث التكلفة. وتعزز استراتيجيات تصنيع المعدات الأصلية هذا التحول، حيث تقوم الشركات المصنعة بتضمينها بشكل متزايدأجهزة الاستشعاروالحماية الرقمية الجاهزة كميزات قياسية.

على سبيل المثال، في مارس 2025، أطلقت شنايدر إلكتريك خطة خدمة EcoStruxure الخاصة بالمفاتيح الكهربائية ذات الجهد المتوسط، والتي تتناول بشكل صريح طلب العملاء لمراقبة التفريغ الجزئي والصيانة القائمة على الحالة، مما يؤكد على التحول نحو المفاتيح الكهربائية ذات الجهد المتوسط الرقمية كخيار افتراضي وليس خيارًا متميزًا.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

يؤدي توسيع الشبكة الذكية وكهربة الأحمال الحرجة إلى زيادة الطلب على المفاتيح الكهربائية ذات الجهد المتوسط

يتزايد الطلب على المفاتيح الكهربائية ذات الجهد المتوسط حيث تعمل المرافق على تعزيز شبكات التوزيع ومع زيادة الأحمال ذات وقت التشغيل العالي (خاصة مراكز البيانات والبنية التحتية الحيوية) تضيف قدرة جديدة تتطلب توزيع وحماية يمكن الاعتماد عليها للجهد المتوسط. يعتمد نمو سوق المفاتيح الكهربائية ذات الجهد المتوسط على التوصيلات البينية المتجددة وبرامج أتمتة التوزيع، مما يزيد من عدد وحدات التغذية والوحدات الرئيسية الحلقية وخلجان المحطات الفرعية المطلوبة لكل ميجاوات إضافية تضاف إلى الشبكة. في العديد من الأسواق، يتم استبدال أساطيل المفاتيح الكهربائية القديمة بالتوازي مع التوسع، حيث تعطي المرافق الأولوية للموثوقية وأداء السلامة في ظل تقلبات الأحمال العالية. على سبيل المثال، في مارس 2024، أعلنت شنايدر إلكتريك عن استثمار بقيمة 140 مليون دولار أمريكي لتوسيع التصنيع الأمريكي للمفاتيح الكهربائية المخصصة ومنتجات توزيع الطاقة ذات الجهد المتوسط، مما يربط التوسع بشكل واضح بالبنية التحتية الحيوية وزيادة الطلب على مراكز البيانات، وهو مؤشر مباشر على زخم الطلب المستمر.

قيود السوق

يمكن أن تؤدي الفترات الزمنية الطويلة واختناقات القدرات إلى تأخير بدء تشغيل المشروع وتحويل الإيرادات

حتى في ظل خطوط الطلب القوية، غالبًا ما تكون عمليات تسليم المفاتيح الكهربائية ذات الجهد المتوسط مقيدة بفترات التسليم الممتدة وتوافر المكونات وإنتاجية المصنع، مما يجعل من الصعب تأمين الجداول الزمنية للمشتريات والمشروع. بالنسبة للمرافق وشركات الهندسة والإنشاءات (EPC)، يمكن أن يترجم ذلك إلى تأخير تنشيط المحطات الفرعية، والتشغيل المرحلي، وزيادة التعرض لرأس المال العامل أثناء انتظار المشاريع للمعدات الأساسية. يمكن أن تؤدي صلابة المواصفات (قوائم البائعين المعتمدين من قبل المرافق، ومتطلبات اختبار النوع الصارمة، والتكوينات الخاصة بالموقع) إلى تقييد خيارات الاستبدال بشكل أكبر عند ارتفاع المهل الزمنية. يستجيب المصنعون بإضافات القدرات التي تؤكد ضمنيًا صحة القيد. على سبيل المثال، في مارس 2024، توسعت شنايدر في التوسع في الولايات المتحدة بهدف زيادة إنتاج منتجات توزيع المفاتيح الكهربائية والجهد المتوسط، في حين أن برنامج الاستثمار الصناعي الأوسع لشركة إيتون (مع استكمالات رئيسية خلال الفترة 2024-2025) يعكس بالمثل الحاجة إلى توسيع القدرة على العرض لخدمة الطلب المدفوع بالكهرباء.

فرص السوق

تعمل مجموعة المفاتيح الكهربائية ذات الجهد المتوسط الرقمية ومراقبة الحالة على إنشاء دورة ترقية ذات قيمة أعلى.

وتتمثل الفرصة الرئيسية في التحول من الصيانة القائمة على الوقت إلى إدارة الأصول على أساس الحالة، حيث يعطي المشغلون الأولوية لوقت التشغيل والسلامة وتمديد عمر الأصول، ويحتاجون إلى تحذيرات مبكرة بشأن المشكلات الحرارية وتدهور العزل ونشاط التفريغ الجزئي. تعمل الرقمنة أيضًا على توسيع مجموعة القيمة إلى ما هو أبعد من الأجهزة إلى الخدمات والتحليلات ودعم دورة الحياة، مما يؤدي إلى رفع تكاليف التحويل بمجرد توحيد الأنظمة الأساسية عبر الأسطول. والأهم من ذلك، أن الاعتماد يتسع من المحطات الفرعية من الدرجة الأولى فقط إلى عمليات التوزيع الروتينية حيث تصبح أجهزة الاستشعار والاتصال أكثر "مدمجة" بدلاً من أن تكون مصممة خصيصًا. تُظهر عمليات إطلاق OEM هذا الانتقال إلى العروض المجمعة والقابلة للتكرار بدلاً من المشاريع المميزة لمرة واحدة. على سبيل المثال، في مارس 2025، أطلقت شنايدر إلكتريك خطة خدمة EcoStruxure الخاصة بمجموعة المفاتيح الكهربائية ذات الجهد المتوسط مع مراقبة التفريغ الجزئي المتمركزة حول الطلب على الصيانة القائمة على الحالة - مما يدعم السرد القائل بأن المراقبة أصبحت موحدة. وبالتوازي مع ذلك، هناك تحركات في النظام البيئي مثل تحرك ACTOM-Exertherm في مارس 2025الصيانة التنبؤيةيعزز إعلان الحل الطلب السائد المتزايد على المراقبة الدائمة للأصول الكهربائية ذات الجهد المتوسط.

تحديات السوق

يؤدي الانتقال الخالي من SF₆ والتكامل الرقمي إلى زيادة تعقيد المؤهلات وتوحيد المعايير البطيء على مستوى الأسطول

في حين أن منصات المفاتيح الكهربائية الخالية من SF₆ والجاهزة رقميًا تتقدم، فإن اعتمادها على نطاق واسع يتمحور حول دورات تأهيل المرافق وتغييرات المواصفات ومتطلبات التكامل (هندسة الاتصالات وتوقعات الأمن السيبراني وقابلية التشغيل البيني عبر أساطيل البائعين المختلطين). بالنسبة للتصميمات الخالية من SF₆، غالبًا ما يحتاج المشترون إلى التحقق الإضافي من البصمة والسلوك الحراري وأداء الارتفاع وممارسات الصيانة وإمكانية الخدمة على المدى الطويل، خاصة في فئة 24-52 كيلو فولت حيث تكون المحافظة على القاعدة المثبتة عالية. بالنسبة للمفاتيح الكهربائية الرقمية، تشمل التحديات دمج مخرجات المراقبة في سير عمل SCADA/إدارة الأصول الحالية وضمان جودة البيانات المتسقة عبر المواقع. تؤكد إجراءات محفظة OEM على الزخم وتحدي التنفيذ. قامت شركة Siemens بتوسيع نطاق مجموعة المفاتيح الكهربائية ذات الجهد المتوسط المستدامة والرقمية (بما في ذلك منتجات التوزيع الأولية "Blue GIS" الخالية من الغاز المفلور)، ولكن مثل هذه التحولات تتطلب عادةً إعادة توحيد المعايير على مدار عدة سنوات وإعادة تأهيل العطاءات قبل تسريع عمليات الطرح على مستوى الأسطول.

تحليل التجزئة

حسب نوع المنتج

تتميز المفاتيح الكهربائية المعزولة بالهواء بالريادة نظرًا لفعاليتها من حيث التكلفة وسهولة صيانتها

بناء على نوع المنتج، يتم تقسيم السوق إلىالمفاتيح الكهربائية المعزولة بالهواء (AIS)،المفاتيح الكهربائية المعزولة بالغاز (GIS)، والمفاتيح الكهربائية المعزولة الصلبة/الهجينة.

لا تزال المفاتيح الكهربائية المعزولة بالهواء تمثل أكبر حصة في سوق المفاتيح الكهربائية ذات الجهد المتوسط، مدعومة بفعاليتها من حيث التكلفة، وسهولة الصيانة، والنشر على نطاق واسع عبر المرافق والمرافق الصناعية ومشاريع البنية التحتية، لا سيما في المناطق التي تتوفر بها مساحة واسعة. يظل نظام AIS هو الحل المفضل في المحطات الفرعية التقليدية والمنشآت الصناعية والمنشآت الخارجية، خاصة في الأسواق الناشئة حيث تظل حساسية التكلفة مرتفعة.

تشكل المفاتيح الكهربائية المعزولة الصلبة والهجينة شريحة أصغر ولكنها ذات أهمية استراتيجية من السوق. تكتسب هذه الحلول زخمًا كبدائل للأنظمة القائمة على SF₆، مدعومة بتشديد الأنظمة البيئية والتركيز المتزايد على الاستدامة. توفر تقنيات العزل الصلبة والهجينة سلامة معززة وتأثيرًا بيئيًا أقل ومتطلبات صيانة أقل، مما يجعلها منطقة نمو رئيسية في عمليات نشر المفاتيح الكهربائية ذات الجهد المتوسط من الجيل التالي. من المتوقع أن ينمو سوق المفاتيح الكهربائية المعزولة الصلبة والهجينة بمعدل نمو سنوي مركب قدره 5.60٪ خلال الفترة المتوقعة.

عن طريق التثبيت

تهيمن التركيبات الداخلية حيث تعطي المرافق والصناعات الأولوية للسلامة والاكتناز وحماية البيئة

بناءً على التثبيت، يتم تقسيم السوق إلى داخلي وخارجي.

تمثل المفاتيح الكهربائية ذات الجهد المتوسط الداخلي الحصة الأكبر من السوق العالمية، مدفوعة باستخدامها المكثف في المباني التجارية والمرافق الصناعية والمحطات الفرعية،مراكز البياناتوالبنية التحتية للنقل. توفر التركيبات الداخلية حماية فائقة ضد العوامل البيئية، وتعزيز سلامة الموظفين، وتكاملًا أفضل مع أنظمة الأتمتة والمراقبة الرقمية. ويؤدي النشر المتزايد للمحطات الفرعية الذكية والغرف الكهربائية المدمجة إلى تعزيز هيمنة هذا القطاع.

تستمر المفاتيح الكهربائية ذات الجهد المتوسط الخارجية في لعب دور حاسم في شبكات توزيع المرافق ومنشآت الطاقة المتجددة ومشاريع البنية التحتية عن بعد. تنتشر الأنظمة الخارجية بشكل خاص في محطات النقل والتوزيع الفرعية، ومزارع الرياح والطاقة الشمسية، وعمليات التعدين، حيث يتطلب التعرض للظروف البيئية القاسية تصميمات قوية. في حين أن التركيبات الخارجية تمتلك حصة أصغر مقارنة بالأنظمة الداخلية، إلا أن الطلب المستمر مستمر بسبب التوسع المستمر في الشبكة ومبادرات كهربة الريف. من المتوقع أن ينمو قطاع المفاتيح الكهربائية ذات الجهد المتوسط الخارجي بمعدل نمو سنوي مركب قدره 3.99٪ خلال الفترة المتوقعة.

حسب فئة الجهد

فئات 1 كيلو فولت - 15 كيلو فولت و15 كيلو فولت - 27 كيلو فولت الطلب الأساسي مع توسع شبكات التوزيع

استنادًا إلى فئة الجهد، يتم تقسيم السوق إلى 1 كيلو فولت - 15 كيلو فولت، و15 كيلو فولت - 27 كيلو فولت، و27 كيلو فولت - 38 كيلو فولت، و38 كيلو فولت - 52 كيلو فولت.

استحوذ قطاع 1 كيلوفولت إلى 15 كيلوفولت على حصة 54.69% في عام 2025، مما يعكس استخدامه المكثف في شبكات التوزيع الثانوية والمنشآت الصناعية والمباني التجارية وتطبيقات البنية التحتية. تعتبر فئة الجهد هذه أساسية لتوزيع الطاقة في الميل الأخير وتستمر في الاستفادة من التوسع الحضري وكهربة المباني وإضافات القدرات الصناعية.

تمثل فئات الجهد العالي (38 كيلو فولت - 52 كيلو فولت) حصصًا أصغر ولكنها تنمو بشكل مطرد، مدفوعة في المقام الأول بتكامل الطاقة المتجددة، والمجمعات الصناعية الكبيرة، والمحطات الفرعية المرتبطة بوسائل النقل. وتستفيد هذه القطاعات من الاستثمارات في شبكات التوزيع ذات القدرة العالية ونقاط الربط لمشاريع طاقة الرياح والطاقة الشمسية. ومن المتوقع أن تنمو الجهود من 38 كيلو فولت إلى 52 كيلو فولت بمعدل نمو سنوي مركب قدره 5.35٪ خلال الفترة المتوقعة.

عن طريق تبديل العنصر

تهيمن قواطع الدائرة الفراغية حيث تواجه SF₆ ضغوطًا تنظيمية وضغوطًا مستدامة

استنادا إلى عنصر التبديل، يتم تقسيم السوق إلىقواطع الدائرة الفراغية (VCB)،قواطع الدائرة SF₆، وغيرها.

تمثل قواطع الدائرة الفراغية الحصة الأكبر من السوق العالمية وتظل تقنية التبديل المفضلة في معظم التطبيقات. الموثوقية التشغيلية العالية، وعمر الخدمة الطويل، ومتطلبات الصيانة المنخفضة والملاءمة لعمليات التبديل المتكررة تدعم هيمنتها. يتم اعتماد VCBs على نطاق واسع في المرافق والمنشآت الصناعية ومشاريع البنية التحتية، كما أن توافقها مع التصاميم الصديقة للبيئة يعزز مكانتها في السوق.

تستمر قواطع الدائرة SF₆ في الاحتفاظ بحصة كبيرة، خاصة في تطبيقات نظم المعلومات الجغرافية المدمجة حيث تتطلب قوة عازلة عالية. ومع ذلك، فإن نموها مقيد بشكل متزايد بسبب المخاوف البيئية والضغوط التنظيمية المتعلقة بانبعاثات غازات الدفيئة. في حين أن الأنظمة القائمة على SF₆ تظل ذات صلة بتطبيقات محددة عالية الأداء ومحدودة المساحة، فمن المتوقع أن تنخفض حصتها تدريجيًا على المدى الطويل. SF₆قواطع الدائرةومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 2.83٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

[هزوMzzYKiE]

المرافق تتقدم بسبب الاستثمار المستمر في توسيع شبكة التوزيع

بناءً على المستخدم النهائي، يتم تقسيم السوق إلى المرافق والصناعية والتجارية والمؤسسية والبنية التحتية ومصادر الطاقة المتجددة.

تمثل المرافق الحصة الأكبر من السوق العالمية، مدعومة بالاستثمار المستمر في توسيع شبكة التوزيع، واستبدال أساطيل المفاتيح الكهربائية القديمة وتحديث المحطات الفرعية لتحسين الموثوقية وتقليل مخاطر انقطاع التيار الكهربائي. يعد الطلب القائم على المرافق مرتفعًا من الناحية الهيكلية حيث تعد المفاتيح الكهربائية ذات الجهد المتوسط متطلبًا أساسيًا عبر محطات التوزيع الفرعية الأولية والثانوية وأنظمة أتمتة التغذية ومشاريع تعزيز الشبكة. بالإضافة إلى ذلك، تعطي المرافق بشكل متزايد الأولوية للمفاتيح الكهربائية الرقمية، وقدرات مراقبة الحالة وعزل الأخطاء لتحسين مرونة الشبكة وتقليل تكاليف التشغيل، مما يعزز قيادة هذا القطاع.

تعد مصادر الطاقة المتجددة القطاع الأسرع نموًا، مدعومة بتسريع نشر مزارع الطاقة الشمسية وطاقة الرياح، وتكامل تخزين الطاقة المتصلة بالشبكة، وتوسيع البنية التحتية للإخلاء والربط البيني. تعد مجموعة المفاتيح الكهربائية MV ضرورية في المجمعالمحطات الفرعيةوواجهات المحولات المتزايدة ونقاط ربط الشبكة، ويرتفع الطلب مع زيادة تغلغل الطاقة المتجددة عبر كل من المنشآت على مستوى المرافق والموزعة. بالإضافة إلى ذلك، فإن التحول نحو بنيات الشبكة الأكثر تعقيدًا، حيث تتطلب مصادر الطاقة المتجددة حماية معززة، وتبديل التردد والمراقبة، يزيد من تعزيز اعتماد المفاتيح الكهربائية ذات الجهد المتوسط في هذا القطاع. وشكل قطاع الطاقة المتجددة 7.77% خلال الفترة المتوقعة 2021-2034.

التوقعات الإقليمية لسوق المفاتيح الكهربائية ذات الجهد المتوسط

حسب الجغرافيا، تمت دراسة السوق جغرافيًا عبر أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

[نجكد0dA1v4]

بلغت قيمة أمريكا الشمالية 3.77 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 19.60٪ من السوق. وتحظى المنطقة بدعم من برامج تقوية وتحديث الشبكات، واستبدال أصول التوزيع القديمة، وزيادة التوصيلات البينية المتجددة، والاستثمار المستدام في الكهربة التجارية/الصناعية (مراكز البيانات، وتوسعات التصنيع، والبنية التحتية الحيوية). وتُظهر أمريكا الشمالية أيضًا زخمًا قويًا في مجال التبديل القائم على الفراغ والمفاتيح الكهربائية ذات الجهد المتوسط التي تدعم المراقبة الرقمية/الحالة، مدفوعة بتوقعات الموثوقية وأولويات تخفيف الانقطاع وخرائط طريق أتمتة المرافق.

سوق المفاتيح الكهربائية ذات الجهد المتوسط في الولايات المتحدة

قُدرت قيمة السوق الأمريكية بنحو 3.35 مليار دولار أمريكي في عام 2025، وستصل إلى 3.49 مليار دولار أمريكي في عام 2026، مدعومة بالنفقات الرأسمالية لتوزيع المرافق، ومشاريع تحت الأرض ومقاومة العواصف، وتوسيع عملاء الأحمال الكبيرة (خاصة مراكز البيانات)، ومواصلة بناء الترابطات المتجددة والتخزين.

أوروبا

وقد بلغت قيمة أوروبا 4.74 مليار دولار أمريكي في عام 2025، لتساهم بحوالي 24.63% من الإيرادات العالمية. ويعود هذا النمو إلى تحديث التوزيع، والتكامل المتسارع للطاقة المتجددة، ودورات تجديد المحطات الفرعية، وزيادة الطلب على المفاتيح الكهربائية المدمجة عالية الموثوقية في الشبكات الحضرية الكثيفة. تُظهر أوروبا أيضًا طلبًا هيكليًا قويًا على مسارات تقليل فلوريد الكبريت (حيثما ينطبق ذلك)، وزيادة اعتماد التبديل الفراغي وزيادة اختراق التقنيات المعزولة بالغاز والصلبة / الهجين للمنشآت ذات المساحة المحدودة والمشتريات التي تقودها الاستدامة.

سوق المفاتيح الكهربائية ذات الجهد المتوسط في ألمانيا

وبلغت قيمة ألمانيا 0.99 مليار دولار أمريكي في عام 2025 و1.05 مليار دولار أمريكي في عام 2026، مدعومة ببرامج تعزيز الشبكة، وقدرة الإخلاء المتجددة، وتحسين الموثوقية الصناعية. تعمل التركيبات عالية المواصفات في التجمعات الصناعية ومبادرات أتمتة المرافق على تعزيز اعتمادها.

سوق المفاتيح الكهربائية ذات الجهد المتوسط في المملكة المتحدة

وصلت قيمة سوق المملكة المتحدة إلى 0.69 مليار دولار أمريكي في عام 2025، وستصل إلى 0.71 مليار دولار أمريكي في عام 2026، مدفوعة بتحسينات التوزيع، وتعزيز تكامل مصادر الطاقة المتجددة، والاستثمار المستدام في البنية التحتية للنقل والطاقة. تستمر أنماط الطلب المدمجة والتحديثية الكثيفة في تشكيل عملية الشراء.

آسيا والمحيط الهادئ

تعد منطقة آسيا والمحيط الهادئ أكبر منطقة في عام 2025، حيث تبلغ قيمتها 8.18 مليار دولار أمريكي، وهو ما يمثل حوالي 42.47٪ من إيرادات لوحات المفاتيح الكهربائية ذات الجهد المتوسط العالمية. وتستفيد المنطقة من أعلى تركيز لتوسع الشبكة، والتوسع الحضري السريع، والإضافات المستدامة للقدرات الصناعية، والنشر المتسارع لتوليد الطاقة المتجددة والبنية التحتية للربط البيني. وتتصدر منطقة آسيا والمحيط الهادئ أيضًا حجم الطلب على المفاتيح الكهربائية ذات الجهد المتوسط عبر المرافق ومشاريع البنية التحتية العملاقة والمجمعات الصناعية، مع الارتقاء تدريجيًا نحو موثوقية أعلى وتكوينات أكثر إحكاما في الشبكات الحضرية الكبرى.

سوق المفاتيح الكهربائية ذات الجهد المتوسط في الصين

لا تزال الصين المساهم المهيمن في منطقة آسيا والمحيط الهادئ، حيث وصلت قيمتها إلى 3.19 مليار دولار أمريكي في عام 2025 وستبلغ قيمتها 3.33 مليار دولار أمريكي في عام 2026، مدعومة بتوسع التوزيع، وتكثيف المحطات الفرعية في الشبكات الحضرية، ومتطلبات التكامل المتجددة المستدامة. يتم تعزيز الطلب من خلال دورات شراء المرافق واسعة النطاق والترقيات المستمرة لموثوقية التوزيع والأتمتة.

سوق المفاتيح الكهربائية ذات الجهد المتوسط في الهند

بلغ سوق الهند 1.68 مليار دولار أمريكي في عام 2025 وسيبلغ 1.80 مليار دولار أمريكي في عام 2026، مما يعكس الزخم المستمر في بناء التوزيع والنمو الصناعي وكهربة البنية التحتية وقدرة الإخلاء المتجددة. يتشكل السوق أيضًا من خلال توسيع المنشآت الداخلية لمراكز التحميل التجارية/الصناعية وزيادة عمليات نشر المحطات الفرعية لتعزيز الشبكة.

سوق المفاتيح الكهربائية ذات الجهد المتوسط في اليابان

وقد بلغت قيمة اليابان 1.04 مليار دولار أمريكي في عام 2025، وستصل إلى 1.08 مليار دولار أمريكي في عام 2026، مدعومة بالطلب المدفوع بالاستبدال، ومتطلبات الموثوقية العالية، والتحديثات في أنظمة توزيع الطاقة الصناعية والمرافق العامة. إن التفضيل للمواصفات ذات الأداء العالي والمدمجة والموجهة نحو السلامة يدعم نمو القيمة المستقر.

أمريكا اللاتينية

وقد بلغت قيمة أمريكا اللاتينية 1.14 مليار دولار أمريكي في عام 2025، لتساهم بحوالي 5.91% من الإيرادات العالمية. تعمل ترقيات التوزيع المستهدفة وإضافات المشاريع المتجددة والاستثمار الثابت في الصناعة / البنية التحتية على دعم النمو. وعادة ما يكون الطلب مدفوعًا بالمشاريع والمناقصات، حيث تعمل المرافق والمستخدمون الصناعيون الكبار على تثبيت أحجام المشتريات.

سوق المفاتيح الكهربائية ذات الجهد المتوسط في البرازيل

بلغت قيمة البرازيل 0.51 مليار دولار أمريكي في عام 2025 وستصل إلى 0.53 مليار دولار أمريكي في عام 2026، مدعومة بتعزيز التوزيع وتكامل مصادر الطاقة المتجددة والطلب الصناعي عبر قطاعات التعدين والتجهيز.

الشرق الأوسط وأفريقيا

وقد بلغت قيمة منطقة الشرق الأوسط وإفريقيا 1.42 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 7.39٪ من الإيرادات العالمية. ويقود النمو توسع الشبكة وبناء المحطات الفرعية وتطوير البنية التحتية وزيادة الإضافات المتجددة في أسواق مختارة. ولا يزال مزيج الطلب في المنطقة يتأثر بقوة بدورات شراء المرافق وبرامج البنية التحتية واسعة النطاق، مع حصة كبيرة من عمليات النشر الخارجية بسبب المناخ وطوبولوجيا الشبكة.

سوق المفاتيح الكهربائية ذات الجهد المتوسط في دول مجلس التعاون الخليجي

وتقدر قيمة سوق دول مجلس التعاون الخليجي بنحو 0.71 مليار دولار أمريكي في عام 2025، وستصل إلى 0.74 مليار دولار أمريكي في عام 2026، مدعومة بتحديث الشبكة، وقدرة المحطات الفرعية الجديدة، والتوسعات الصناعية وبناء الطاقة المتجددة. يتم إعطاء الأولوية بشكل متزايد للحلول المدمجة عالية الموثوقية للتطورات الحضرية الكثيفة وممرات البنية التحتية الحيوية.

اللاعبون الرئيسيون في الصناعة

يساعد توسيع المحفظة الخالية من SF₆ وتوطين التصنيع الإقليمي في تعزيز المنافسة

الجهد المتوسطسوق المفاتيح الكهربائيةمجزأة إلى حد ما، مع مزيج من كبار مصنعي المعدات الأصلية في مجال الكهرباء والمتخصصين الإقليميين الذين يتنافسون عبر خرائط طريق تكنولوجيا العزل (خالية من SF₆ مقابل التقليدية)، ومنصات التبديل (هيمنة VCB)، والاكتناز (GIS/RMU)، والتكامل الرقمي، وقدرة خدمة دورة الحياة. تتشكل المنافسة بشكل متزايد من خلال دفع المرافق والعملاء الصناعيين الكبار للحصول على مفاتيح كهربائية متوافقة مع القواعد التنظيمية ومنخفضة الانبعاثات وموثوقية تشغيلية أعلى، مما يعمل على تسريع الانتقال نحو حلول الجهد المتوسط المدمجة والخالية من فلوريد الكبريت ورفع الأهمية الإستراتيجية للتصنيع المحلي والتجميع والتأهيل بالقرب من برامج تحديث الشبكة الرئيسية.

لمحة عن قائمة شركات المفاتيح الكهربائية ذات الجهد المتوسط الرئيسية

- ايه بي بي(سويسرا)

- شنايدر إلكتريك (فرنسا)

- سيمنز(ألمانيا)

- إيتون (الولايات المتحدة)

- جي فيرنوفا(نحن.)

- ميتسوبيشي إلكتريك (اليابان)

- توشيبا(اليابان)

- هيونداي إلكتريك (كوريا الجنوبية)

- شركة CG للطاقة والحلول الصناعية (الهند)

- بهارات للكهرباء الثقيلة المحدودة (الهند)

التطورات الصناعية الرئيسية

- أكتوبر 2025:قامت شركة ABB بتوسيع قدرتها على تصنيع المفاتيح الكهربائية ذات الجهد المتوسط الخالية من SF₆ في أوروبا، مشيرة إلى ارتفاع الطلب على المرافق قبل القيود التنظيمية القادمة على الغازات المفلورة. يعزز هذا التوسع كيفية قيام مصنعي المعدات الأصلية بتسريع توطين المحفظة الخالية من SF₆ لدعم متطلبات مناقصة المرافق وتقليل المهل الزمنية لترقية شبكة التوزيع.

- أغسطس 2025:أعلنت شنايدر إلكتريك عن استثمارات إنتاجية وهندسية إضافية في منشأتها في ليدز (المملكة المتحدة) لدعم الطلب المتزايد على الوحدات الرئيسية الحلقية (RMUs) الخالية من SF₆ ضمن منصة AirSeT™ الخاصة بها. وتسلط هذه الخطوة الضوء على كيفية قيام الموردين بمواءمة آثار التصنيع مع برامج تحديث الشبكة الإقليمية والمشتريات القائمة على الاستدامة.

- أبريل 2025:أطلقت شركة إيتون مجموعة مفاتيح كهربائية متوسطة الجهد مُحدثة ومُمكنة رقميًا لعملاء المرافق والقطاع الصناعي، مع دمج ميزات مراقبة الحالة المتقدمة والصيانة التنبؤية. ويعكس هذا التقارب المتزايد بين الرقمنة ومعدات تحويل الجهد المتوسط لتحسين وقت تشغيل الأصول وتقليل تكاليف دورة الحياة.

- فبراير 2025:أعلنت شركة هيتاشي للطاقة عن طلبات جديدة لدعم حلول المفاتيح الكهربائية ذات الجهد المتوسط المدمجةالطاقة المتجددةمشاريع التكامل وتعزيز الشبكات في الشرق الأوسط وآسيا. تسلط المشاريع الضوء على الطلب المستمر على المفاتيح الكهربائية عالية الموثوقية والفعالة من حيث المساحة في عمليات الإخلاء المتجددة وتوسيع الشبكة التي تقودها البنية التحتية.

- نوفمبر 2024:قامت شركة Lucy Electric بتوسيع قدراتها في إنتاج واختبار وحدات RMU لدعم الطلب المتزايد من مرافق التوزيع في أوروبا والشرق الأوسط. يؤكد التوسع على أهمية نطاق التصنيع الإقليمي وعمق تأهيل المرافق في سوق المفاتيح الكهربائية ذات الجهد المتوسط الذي يعتمد على العطاءات بشكل متزايد.

تغطية التقرير

يقدم التقرير تحليلاً شاملاً للسوق، مع التركيز على الجوانب الرئيسية، بما في ذلك الشركات الرائدة وعمليات المنتج وتحليل القوى الخمس لبورتر. بالإضافة إلى ذلك، يوفر التقرير رؤى قيمة حول اتجاهات السوق ويسلط الضوء على التطورات الرئيسية في الصناعة. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير أيضًا العديد من العوامل التي ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 4.45% من عام 2026 إلى عام 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم |

حسب نوع المنتج

|

|

عن طريق التثبيت

|

|

|

حسب فئة الجهد

|

|

|

عن طريق تبديل العنصر

|

|

|

بواسطة المستخدم النهائي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لدراسة أجرتها مجلة Fortune Business Insights، بلغ حجم السوق 19.26 مليار دولار أمريكي في عام 2025 وسيصل إلى 28.54 مليار دولار أمريكي.

من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 4.45٪ خلال الفترة المتوقعة (2026-2034).

بالنسبة للمستخدم النهائي، من المتوقع أن يقود قطاع المرافق السوق.

بلغ حجم سوق منطقة آسيا والمحيط الهادئ 8.18 مليار دولار أمريكي في عام 2025.

يؤدي توسيع الشبكة وكهربة "الحمل الحرج" إلى زيادة الطلب على المفاتيح الكهربائية ذات الجهد المتوسط.

ومن بين أفضل اللاعبين في السوق ABB وEaton وSchneider Electric وغيرها.

- 2021-2034

- 2025

- 2021-2024

- 231

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة