حجم سوق تخزين الغاز الطبيعي، والمشاركة وتحليل الصناعة، حسب النوع (تحت الأرض {خزانات الغاز المستنفدة، وكهوف الملح، وخزانات المياه الجوفية} وفوق الأرض {تخزين الغاز الطبيعي المسال (LNG)، وتخزين الغاز الطبيعي المضغوط (CNG)، وغيرها})، حسب المستخدم النهائي (منتجي الغاز الطبيعي، وشركات المرافق، والعملاء الصناعيين، وشركات توليد الطاقة، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق تخزين الغاز الطبيعي والتوقعات المستقبلية

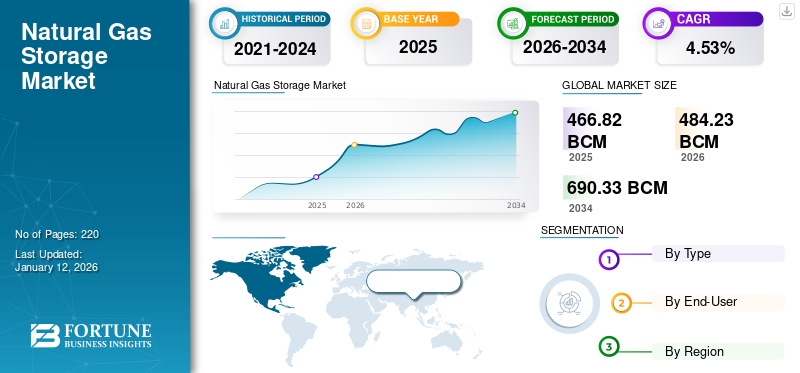

تم تقييم حجم سوق تخزين الغاز الطبيعي العالمي بـ466.82مليار متر مكعب في عام 2025 ومن المتوقع أن ينمو من484.23مليار متر مكعب (bcm) في عام 2026 إلى الدولار الأمريكي690.33مليار متر مكعب بحلول عام 2034، بمعدل نمو سنوي مركب يبلغ 4.53% خلال الفترة المتوقعة. وهيمنت أمريكا الشمالية على سوق تخزين الغاز الطبيعي، بحصة سوقية بلغت 38.53% في عام 2025.

يتزايد الطلب في سوق تخزين الغاز الطبيعي بسرعة، بسبب الطلب المتزايد من قطاعي الصناعة وتوليد الطاقة. ومع تحول قطاعات مثل المواد الكيميائية والأسمدة والمعادن والتصنيع تدريجياً نحو الغاز الطبيعي من أجل حل طاقة أنظف وأكثر كفاءة، فقد زاد الطلب على إمدادات ثابتة ويمكن الاعتماد عليها من الغاز. وفي عام 2024، ارتفع الاستهلاك العالمي للغاز الصناعي بنسبة تقارب 3%، وفقًا لما ذكرته وكالة الطاقة الدولية (IEA)، مع مساهمة منطقة آسيا والمحيط الهادئ والشرق الأوسط بشكل كبير في نمو السوق هذا. علاوة على ذلك، الغاز الطبيعييتم استخدامه بشكل متزايد كوقود متوازن وذروة لدعم استقرار النظام.

تعد شركة McDermott International, Inc. وEnbridge, Inc. وNAFTA A.S وGazprom وغيرها من الشركات الرئيسية العاملة في صناعة تخزين الغاز الطبيعي. تشتمل أعمال تخزين الغاز الطبيعي لدى إنبريدج على أصول تخزين مرنة متكاملة في جميع أنحاء كندا والولايات المتحدة، مما يوفر القدرة على العمل من خلال كل من عمليات النقل وعمليات المرافق. على سبيل المثال، أبلغت الشركة عن حوالي 622 مليار قدم مكعب (Bcf) من صافي تخزين العمل في جميع أنحاء أمريكا الشمالية.

يمثل سوق تخزين الغاز الطبيعي عنصرًا أساسيًا في البنية التحتية العالمية للطاقة، مما يتيح موثوقية العرض وموازنة الطلب الموسمي واستقرار الأسعار عبر شبكات الغاز المترابطة. تعمل سعة التخزين بشكل متزايد كأصل استراتيجي وليس كمنطقة عازلة تشغيلية بحتة، خاصة وسط تقلبات العرض وعدم اليقين الجيوسياسي الذي يؤثر على تدفقات الغاز العالمية.

ومن المتوقع أن يظل نمو سوق تخزين الغاز الطبيعي مرتبطًا بشكل وثيق بسياسات أمن الطاقة، وتوسيع تجارة الغاز الطبيعي المسال، وتكامل الطاقة المتجددة في أنظمة الطاقة. ومع توسع توليد الطاقة المتجددة المتقطع، تحتاج المحطات التي تعمل بالغاز بشكل متزايد إلى توافر وقود يمكن الاعتماد عليه مدعومًا ببنية تحتية للتخزين سريعة الاستجابة. وتعزز هذه الديناميكية الاستخدام طويل الأجل حتى مع تطور سياسات إزالة الكربون على نطاق أوسع.

لا يزال التخزين تحت الأرض يهيمن على القدرة المركبة العالمية بسبب كفاءة التكلفة وقدرة الاحتواء كبيرة الحجم. وتمثل مكامن الغاز المستنفدة غالبية المرافق التشغيلية، مدعومة بربط خطوط الأنابيب الحالية والأداء الجيولوجي المثبت. ومع ذلك، يكتسب تخزين الكهوف الملحية أهمية استراتيجية نظرًا لقدرته على الحقن والسحب السريع، ودعم الأسواق التجارية وموازنة ذروة الطلب على الكهرباء. تتوسع البنية التحتية لتخزين الغاز الطبيعي المسال فوق الأرض بسرعة في الاقتصادات المعتمدة على الاستيراد. يؤدي تطوير محطات الغاز الطبيعي المسال عبر منطقة آسيا والمحيط الهادئ وأوروبا إلى زيادة الاستثمار بشكل مباشر في أنظمة التخزين المبردة المصممة لإدارة استراتيجيات تنويع الإمدادات.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق تخزين الغاز الطبيعي

- حجم السوق عام 2025: 466.82 مليار متر مكعب

- حجم السوق 2026: 484.23 مليار متر مكعب

- توقعات حجم السوق لعام 2034: 690.33 مليار متر مكعب

- معدل النمو السنوي المركب: 4.53% من 2026 إلى 2034

- وهيمنت أمريكا الشمالية على سوق تخزين الغاز الطبيعي بحصة بلغت 38.53% في عام 2025.

- ومن المتوقع أن يتصدر قطاع التخزين تحت الأرض السوق بحصة تبلغ 77.97% في عام 2026.

- واستحوذ قطاع شركات المرافق على الحصة الأكبر، حيث ساهم بنسبة 39.74% في عام 2025.

أمريكا الشمالية

أنتجت أمريكا الشمالية 179.86 مليار متر مكعب في عام 2025، وتظل السوق الرائدة بسبب البنية التحتية الواسعة لخطوط الأنابيب، والطلب الموسمي القوي، وأنشطة تصدير الغاز الطبيعي المسال المتزايدة.

أوروبا

استحوذت أوروبا على 128.38 مليار متر مكعب في عام 2025 (حصة 27.50%)، مدعومة بمبادرات أمن الطاقة ومتطلبات تخزين الغاز الإلزامية قبل الشتاء.

آسيا والمحيط الهادئ

وصلت منطقة آسيا والمحيط الهادئ إلى 105.90 مليار متر مكعب في عام 2025 (حصة 22.69%)، مدفوعة بارتفاع استهلاك الغاز والتصنيع والاستثمارات الاستراتيجية في احتياطيات الغاز الطبيعي المسال.

نحن.

وقدرت قيمة سوق تخزين الغاز الطبيعي في الولايات المتحدة بـ 137.56 مليار متر مكعب في عام 2026.

اليابان

ومن المتوقع أن يصل سوق تخزين الغاز الطبيعي في اليابان إلى 14.74 مليار متر مكعب في عام 2026

اقرأ المزيد

ديناميكيات السوق

محركات السوق

الطلب المتزايد على الغاز الطبيعي من قطاع المرافق لدفع نمو السوق

تختار المرافق بشكل متزايد الغاز الطبيعي لأنه يوفر بديلاً متعدد الاستخدامات وقليل الكربون للفحم والنفط، مما يساعدها في تحقيق أهداف الموثوقية والانبعاثات. يمكن لمحطات توليد الطاقة بالغاز الطبيعي تعديل الإنتاج بسرعة، مما يجعلها مناسبة تمامًا لموازنة إنتاج الطاقة المتقلب من مصادر الطاقة المتجددة مثل الطاقة الشمسية وطاقة الرياح، وهو عامل رئيسي يدفع نمو السوق.

وعلى الصعيد العالمي، وصل الطلب على الغاز الطبيعي إلى مستوى قياسي في عام 2024، حيث ارتفع بنحو 2.7% (حوالي 115 مليار متر مكعب) مقارنة بالعام السابق، مدعومًا إلى حد كبير بتوليد الكهرباء. وفي أمريكا اللاتينية، شهد الطلب ارتفاعا بنحو 1.6% في عام 2024، لا سيما في البرازيل وكولومبيا، حيث أثرت ظروف الجفاف على توافر الطاقة الكهرومائية ودفعت المرافق إلى الاعتماد بشكل أكبر على توليد الطاقة بالغاز.

تظل المخاوف المتعلقة بأمن الطاقة هي المحرك الهيكلي الأساسي الذي يدعم نمو سوق تخزين الغاز الطبيعي في الاقتصادات المتقدمة والناشئة. تعطي الحكومات الأولوية بشكل متزايد لاحتياطيات الغاز الاستراتيجية في أعقاب انقطاع الإمدادات والتوترات الجيوسياسية وتقلب الأسعار التي شهدتها دورات الطاقة الأخيرة. تتيح البنية التحتية للتخزين للمشغلين تحقيق الاستقرار في توافر الإمدادات أثناء ذروة الطلب في فصل الشتاء والانقطاع غير المتوقع لخطوط الأنابيب.

كما أدى التوسع في تجارة الغاز الطبيعي المسال إلى تعزيز متطلبات التخزين عبر المناطق المستوردة. وتحتاج البلدان التي تعمل على تنويع مصادر العرض إلى قدرة احتياطية لإدارة تقلب توقيت الشحنات وقيود جدولة إعادة تحويلها إلى غاز. ويتجلى هذا الاتجاه بشكل خاص في الأسواق التي تنتقل من الاعتماد على خطوط الأنابيب إلى استراتيجيات شراء الغاز الطبيعي المسال المرنة.

ويؤدي تحول قطاع الطاقة إلى تعزيز الطلب بشكل أكبر. يؤدي اختراق الطاقة المتجددة إلى حدوث انقطاع في أنظمة الكهرباء، مما يزيد الاعتماد على توليد الطاقة بالغاز لتحقيق التوازن في العمليات. تتيح مرافق التخزين للمرافق الحفاظ على موثوقية الإرسال مع تحسين تكاليف شراء الوقود.

قيود السوق

ارتفاع رأس المال الاستثماري وتقلب أسعار الغاز الطبيعي لتقييد توسع السوق

يواجه التوسع في قطاع تخزين الغاز الطبيعي العديد من القيود، ويتأثر إلى حد كبير بعوامل البنية التحتية والاقتصادية والبيئية. والعيب الكبير هو الاستثمار الرأسمالي الكبير اللازم لإنشاء وصيانة مرافق التخزين تحت الأرض، مثل الخزانات المستنفدة، أو طبقات المياه الجوفية، أو الكهوف الملحية. وتنطوي هذه المبادرات على تقييمات جيولوجية معقدة، وموافقات تنظيمية، وجداول بناء طويلة، مما يؤدي إلى تأجيل الزيادة في القدرة بشكل كبير. علاوة على ذلك، فإن تقلب أسعار الغاز الطبيعي وتقلبات السوق لا يشجع التمويل للتخزين على نطاق واسع، حيث تعتمد الربحية إلى حد كبير على التغيرات الموسمية في الطلب.

تمثل كثافة رأس المال أحد أهم القيود التي تؤثر على توسع سوق تخزين الغاز الطبيعي. يتطلب تطوير مرافق التخزين تحت الأرض تقييمًا جيولوجيًا واسع النطاق، واستثمارات في الحفر، وجداول زمنية طويلة. غالبًا ما تتضمن مشاريع تطوير كهوف الملح وتحويل الخزانات دورات تنفيذ متعددة السنوات، مما يؤدي إلى تأخير العائد على الاستثمار وزيادة التعرض لعدم اليقين في أسعار السلع الأساسية.

ويحد التعقيد التنظيمي أيضًا من تسريع المشروع في العديد من المناطق. الموافقات البيئية، ومتطلبات مراقبة انبعاثات غاز الميثان، وقيود استخدام الأراضي تخلق أعباء امتثال إضافية على المشغلين. وقد أدى التدقيق المتزايد المتعلق بانبعاثات غازات الدفيئة إلى تكثيف تحديات السماح، لا سيما في أسواق الطاقة الناضجة التي تسعى إلى تحقيق أهداف إزالة الكربون.

تقدم اقتصاديات السوق المزيد من عدم اليقين. تعتمد ربحية التخزين بشكل كبير على فروق الأسعار الموسمية بين فترات الحقن والسحب. وتؤدي الفوارق الضيقة إلى تقليص الحوافز التجارية لتوسيع البنية الأساسية، وتثبيط الاستثمار الخاص في غياب اتفاقيات الطاقة التعاقدية الطويلة الأجل. وتمثل شيخوخة البنية التحتية تحديًا تشغيليًا آخر. تم تطوير العديد من المرافق الموجودة في أمريكا الشمالية وأوروبا منذ عقود مضت وتتطلب التحديث للحفاظ على معايير السلامة والأداء. تعمل الترقيات على زيادة النفقات التشغيلية بينما تستمر التوقعات التنظيمية في الارتفاع.

فرص السوق

التطورات في المراقبة الرقمية وإدارة الضغط واكتشاف التسرب لخلق فرص النمو

التقدم في المراقبة الرقمية، والأتمتة، والاستشعارتُحدث التكنولوجيا ثورة في كفاءة وسلامة مرافق تخزين الغاز الطبيعي، مما يوفر فرصة ممتازة في السوق. تستخدم مواقع التخزين المعاصرة بشكل متزايد تحليلات البيانات في الوقت الفعلي وتقنيات إنترنت الأشياء (IoT) لمراقبة المتغيرات باستمرار مثل الضغط ودرجة الحرارة وتدفق الغاز. تتيح هذه الحلول الرقمية للمشغلين تحديد المخالفات على الفور، وتجنب التسربات، أو تغيرات الضغط، أو أعطال المعدات قبل أن تصبح خطيرة. توفر طرق اكتشاف التسرب المتطورة، مثل استشعار الألياف الضوئية والمراقبة الصوتية، إخطارات فورية، مما يقلل بشكل كبير من انبعاثات غاز الميثان والمخاطر البيئية. على سبيل المثال، تستخدم أدوات الصيانة التنبؤية المعتمدة على الذكاء الاصطناعي اتجاهات أداء المعدات للتنبؤ بتدهور المكونات أو مشكلات النظام المحتملة، وبالتالي تقليل وقت التوقف عن العمل وإطالة عمر الأصول.

تعمل ديناميكيات تحول الطاقة على إنشاء مسارات توسع جديدة عبر سوق تخزين الغاز الطبيعي. وبينما تتطور سياسات إزالة الكربون على المدى الطويل، تواصل الحكومات إعطاء الأولوية لموثوقية الإمدادات ومرونة الشبكة. يضع هذا المتطلب المزدوج البنية التحتية للتخزين كمنطقة عازلة استراتيجية تدعم أنظمة الطاقة التقليدية والانتقالية.

توفر الاقتصادات الناشئة فرصا كبيرة لتطوير البنية التحتية. يتطلب التصنيع السريع ونمو الطلب على الطاقة في المناطق الحضرية قدرات مستقرة لإدارة إمدادات الغاز. تستثمر المناطق التي تعمل على توسيع قدرتها على استيراد الغاز الطبيعي المسال بشكل متزايد في شبكات التخزين المتكاملة لتقليل التعرض لتقلبات الإمدادات والاضطرابات البحرية. ويمثل التكامل بين الهيدروجين والغاز منخفض الكربون فرصة سانحة على المدى الطويل. تُظهر تكوينات كهوف الملح والخزانات المستنفدة ملاءمة تقنية قوية لتطبيقات تخزين الهيدروجين. يمكن للمشغلين القادرين على تكييف الأصول الحالية إطلاق العنان لتدفقات الإيرادات المستقبلية المرتبطة بالنظم البيئية للطاقة النظيفة.

اتجاهات السوق

يعد تحول الطاقة العالمية نحو أنظمة طاقة نظيفة ومرنة هو الاتجاه الرئيسي للسوق

ويشهد قطاع تخزين الغاز الطبيعي تحولاً كبيراً، متأثراً بالتحولات العالمية نحو تحول الطاقة، والمخاوف بشأن أمن الإمدادات، والتقدم التكنولوجي السريع. وبينما تسعى الدول إلى إيجاد حلول طاقة أنظف وأكثر قوة، يظل الغاز الطبيعي حيويًا للحفاظ على الاستقرار، خاصة مع التكامل المتزايد لمصادر الطاقة المتجددة. على سبيل المثال، تشير تقارير "سيديجاز" إلى أن سعة تخزين الغاز العامل تحت الأرض بلغت حوالي 437 مليار متر مكعب في عام 2023، بزيادة سنوية قدرها 2٪، وهو ما يمثل أكبر نمو منذ عام 2015. وفي الوقت الحالي، هناك أكثر من 680 منشأة تخزين عاملة في جميع أنحاء العالم، مع ما يقرب من 70 مشروعًا جديدًا قيد التنفيذ، ومن المتوقع أن تساهم بقدرة إضافية قدرها 55 مليار متر مكعب في السنوات المقبلة.

يؤدي التحول الهيكلي عبر أنظمة الطاقة العالمية إلى إعادة تشكيل اتجاهات سوق تخزين الغاز الطبيعي. تعمل أصول التخزين بشكل متزايد كبنية تحتية مرنة تدعم شبكات الطاقة المتجددة الثقيلة بدلاً من أدوات موازنة العرض الموسمية البحتة. مع توسع انتشار الطاقة الشمسية وطاقة الرياح، يعتمد مشغلو الشبكات على سعة الغاز سريعة الاستجابة المدعومة بمرافق التخزين ذات الموقع الاستراتيجي. أصبحت الرقمنة اتجاهًا تشغيليًا محددًا. ينشر المشغلون أنظمة مراقبة متقدمة ومنصات صيانة تنبؤية وتقنيات محاكاة المكامن لتحسين كفاءة الحقن والسحب. تعمل إدارة الأصول المبنية على البيانات على تحسين معدلات الاستخدام مع تقليل المخاطر التشغيلية عبر محافظ البنية التحتية القديمة.

يؤثر تكامل الغاز الطبيعي المسال أيضًا على استراتيجية التخزين. وتجمع الاقتصادات المعتمدة على الاستيراد بشكل متزايد بين محطات إعادة التغويز ومراكز التخزين لتعزيز أمن العرض أثناء الاضطرابات الجيوسياسية أو ارتفاع الطلب. تكتسب حلول التخزين العائمة والبنية التحتية المعيارية للغاز الطبيعي المسال أهمية في الأسواق الناشئة. يمثل جاهزية الهيدروجين موضوعًا انتقاليًا ناشئًا آخر. يقوم العديد من المشغلين بتقييم إعادة استخدام الخزانات المستنفدة وكهوف الملح لتخزين الهيدروجين أو الغاز المخلوط. وعلى الرغم من أن التسويق التجاري لا يزال مبكرا، فإن القدرة على التكيف في البنية التحتية تؤثر على قرارات التخطيط الاستثماري على المدى الطويل.

تحديات السوق:

المخاوف البيئية بشأن انبعاثات غاز الميثان وتلوث المياه الجوفية تعيق نمو السوق

أحد التحديات الرئيسية التي تواجه صناعة تخزين الغاز الطبيعي هو انبعاثات غاز الميثان واحتمال تلوث المياه الجوفية. الميثان، المكون الأساسي للغاز الطبيعي، هو غاز قوي من الغازات الدفيئة وله قدرة على إحداث الاحتباس الحراري أعلى بأكثر من 25 مرة من قدرة غاز ثاني أكسيد الكربون.ثاني أكسيد الكربونعلى مدى 100 عام.

على سبيل المثال، أدت الحوادث البارزة، مثل تسرب الغاز في أليسو كانيون عام 2015 في كاليفورنيا، إلى زيادة الوعي العام والتدقيق التنظيمي لانبعاثات غاز الميثان من البنية التحتية للتخزين. بالإضافة إلى ذلك، يمكن أن تؤدي الإدارة غير السليمة للموقع أو عدم الاستقرار الجيولوجي إلى تلوث المياه الجوفية، حيث قد تنتقل المياه المالحة أو الهيدروكربونات إلى طبقات المياه الجوفية، مما يشكل مخاطر صحية وبيئية.

[سيتكبسسادبا]

تحليل التجزئة

حسب النوع

قطاع تحت الأرض سيهيمن، مدفوعًا بقدرته على تقديم طريقة آمنة واقتصادية

على أساس النوع، يتم تصنيف السوق إلى تحت الأرض وفوق الأرض.

التخزين تحت الأرض

وفي عام 2026، من المتوقع أن يهيمن قطاع تحت الأرض بحصة قدرها 77.97% في عام 2026. ويفضل تخزين الغاز الطبيعي تحت الأرض على نطاق واسع لأنه يوفر طريقة آمنة وفعالة واقتصادية لمواءمة العرض مع الطلب، مما يضمن موثوقية الطاقة. إن تخزين الغاز تحت الأرض في حقول النفط أو الغاز المستنفدة، أو طبقات المياه الجوفية، أو الكهوف الملحية يمكّن المشغلين من جمع الغاز خلال فترات انخفاض الطلب (عادةً في الصيف) واستخراجه عندما يكون الطلب مرتفعًا (مثل الشتاء). تعد هذه القدرة على التكيف الموسمي ضرورية للمرافق ومقدمي الغاز للحفاظ على إمدادات ثابتة واستقرار أسعار السوق.

يمثل التخزين تحت الأرض العمود الفقري الهيكلي لسوق تخزين الغاز الطبيعي العالمي، وهو ما يمثل غالبية سعة الغاز العاملة التشغيلية في جميع أنحاء العالم. توفر هذه المرافق قدرة موازنة موسمية واسعة النطاق، مما يتيح للمشغلين ضخ الغاز خلال فترات انخفاض الطلب وسحب الكميات خلال دورات ذروة الاستهلاك. تفضل اقتصاديات البنية التحتية بقوة الحلول تحت الأرض بسبب انخفاض تكاليف التشغيل على المدى الطويل مقارنة ببدائل التخزين السطحي.

تهيمن الخزانات المستنفدة على القدرة المركبة لأن التكوينات الجيولوجية الحالية واتصالات خطوط الأنابيب تقلل من تعقيد التطوير. يستفيد المشغلون من بيانات الإنتاج السابقة لتقييم موثوقية الاحتواء وسلوك الضغط. هذه المواقع مناسبة بشكل خاص للتخزين الموسمي بدلاً من عمليات التدوير السريع.

يكتسب تخزين كهف الملح أهمية كبيرة بسبب مرونة السحب والحقن الفائقة. تدعم هذه المرافق متطلبات التدوير السريع المرتبطة بأسواق الطاقة المتقلبة وموازنة الطاقة التي تعمل بالغاز. يعتمد المستهلكون الصناعيون والمراكز التجارية بشكل متزايد على التخزين الكهفي من أجل استجابة العرض على المدى القصير.

يمثل تخزين طبقة المياه الجوفية جزءًا أصغر ولكنه ذو أهمية استراتيجية حيث لا تتوفر الخزانات المستنفدة. تظل تكاليف التطوير أعلى بسبب الحاجة إلى التحقق الجيولوجي الشامل. تاريخياً، أدى عدم اليقين التشغيلي إلى الحد من الاعتماد؛ ومع ذلك، فإن التحسينات التكنولوجية في الرصد تحت السطح تعمل على تحسين الجدوى.

التخزين فوق الأرض

يشهد القطاع الموجود فوق الأرض أسرع نمو ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 6.16٪. يكتسب تخزين الغاز الطبيعي فوق الأرض قوة جذب بسبب مرونته المتزايدة وإعداده الأسرع وسهولة الوصول إليه مقارنة بأنظمة التخزين تحت الأرض. على عكس المنشآت تحت الأرض التي تعتمد على تكوينات جيولوجية معينة وفترات تطوير طويلة، يمكن إنشاء التخزين فوق الأرض، مثل خزانات الصلب المضغوطة، وخزانات الغاز الطبيعي المسال، وخزانات الرصاص، في أي مكان تقريبًا، بشرط استيفاء شروط السلامة والمساحة.

تخدم حلول التخزين فوق الأرض المتطلبات التشغيلية المتخصصة التي تتطلب التنقل أو مرونة التوزيع أو التكامل مع البنية التحتية العالمية لتجارة الغاز.

يلعب تخزين الغاز الطبيعي المسال دورًا متوسعًا مع زيادة أحجام تجارة الغاز الدولية. تعمل محطات الغاز الطبيعي المسال على دمج صهاريج تخزين كبيرة بشكل متزايد لتحقيق الاستقرار في سلاسل التوريد بين الواردات وشبكات التوزيع النهائية. وتسارع الطلب في السوق بعد جهود تنويع العرض في جميع أنحاء أوروبا وآسيا. يتيح تخزين الغاز الطبيعي المسال للبلدان ذات الوصول المحدود إلى خطوط الأنابيب الحفاظ على مرونة العرض. تعمل البنية التحتية العائمة للتخزين وإعادة التحويل على زيادة مرونة النشر.

يخدم تخزين الغاز الطبيعي المضغوط أسواق التوزيع والنقل المحلية. تعتمد المنشآت الصناعية وشبكات الغاز الحضرية على أنظمة الغاز الطبيعي المضغوط للتخزين على المدى القصير وموازنة الأحمال. ويظل النمو مرتبطًا بالاستخدام اللامركزي للغاز وتطبيقات التنقل. بالمقارنة مع البنية التحتية للغاز الطبيعي المسال، فإن متطلبات رأس المال أقل، مما يدعم اعتمادها بين المشغلين الصغار والأسواق النامية.

بواسطة المستخدم النهائي

يهيمن قطاع شركات المرافق على السوق نظرًا لقدرته على توفير مصدر طاقة مستمر.

من حيث المستخدمين النهائيين، يتم تصنيف السوق إلى منتجي الغاز الطبيعي وشركات المرافق والعملاء الصناعيين وشركات توليد الطاقة وغيرها.

شركات المرافق

ومن المتوقع أن يهيمن قطاع شركات المرافق في السوق، حيث ستساهم بنسبة 39.87% عالميًا في عام 2026، ومن المقرر أن تستحوذ على أكبر حصة سوقية تبلغ 39.74% في عام 2025. تستخدم شركات المرافق تخزين الغاز الطبيعي في المقام الأول لضمان إمدادات طاقة موثوقة ومستمرة وفعالة من حيث التكلفة لعملائها على مدار العام.

تمثل شركات المرافق واحدة من أكبر حصص استخدام التخزين نظرًا لمسؤوليتها عن موثوقية إمدادات الطاقة السكنية والتجارية. تتطلب الاختلافات الموسمية في الطلب على التدفئة تخطيطًا واسع النطاق للحقن خلال أشهر الاستهلاك المنخفض. تعطي المرافق الأولوية لقدرة السحب التي يمكن الاعتماد عليها بدلاً من مرونة ركوب الدراجات السريعة. تفرض الأطر التنظيمية في العديد من المناطق الحد الأدنى من مستويات التخزين لمنع انقطاع الإمدادات. تعمل أنظمة التنبؤ الرقمية على تحسين دقة التنبؤ بالطلب، مما يسمح للمرافق بتحسين كفاءة استخدام التخزين وتقليل تقلبات المشتريات.

شركات توليد الطاقة

من المتوقع أن تنمو شركات توليد الطاقة بأعلى معدل نمو سنوي مركب يبلغ 5.98٪ خلال الفترة المتوقعة. يعمل الغاز الطبيعي كمصدر حيوي للطاقة لمحطات الطاقة، وخاصة مرافق الدورة المركبة ومنشآت الذروة، التي يجب أن تستجيب بسرعة للتقلبات في الطلب على الكهرباء.

يؤثر نمو توليد الطاقة التي تعمل بالغاز بشكل كبير على أنماط الطلب على التخزين. تدعم أصول التوليد المرنة بشكل متزايد انقطاع الطاقة المتجددة عبر شبكات الكهرباء الحديثة. يحتاج منتجو الطاقة إلى الوصول السريع إلى إمدادات الوقود أثناء تقلبات الإنتاج المتجددة. وبالتالي فإن مرافق التخزين القادرة على دورات السحب السريعة تكتسب أهمية استراتيجية. ومع زيادة تغلغل الطاقة المتجددة، يعمل تخزين الغاز كعامل استقرار غير مباشر يدعم موثوقية الكهرباء. وتعمل هذه العلاقة على تعزيز مبررات الاستثمار حتى داخل أنظمة الطاقة التي تركز على إزالة الكربون.

العملاء الصناعيين

وينخرط المستهلكون الصناعيون بشكل متزايد بشكل مباشر في شراء سعة التخزين مع ارتفاع تقلب أسعار الطاقة. وتعتمد القطاعات بما في ذلك المواد الكيميائية والأسمدة والمعادن والتصنيع بشكل كبير على إمدادات الغاز دون انقطاع. يعمل الوصول المباشر إلى التخزين على تحسين الاستمرارية التشغيلية والقدرة على التنبؤ بالتكلفة. تستفيد التجمعات الصناعية الواقعة بالقرب من مراكز التخزين من نماذج البنية التحتية المشتركة التي تقلل من قيود النقل. كما تنظر الصناعات كثيفة الاستهلاك للطاقة إلى الوصول إلى أماكن التخزين كحماية ضد مخاطر العرض الجيوسياسية التي تؤثر على تدفقات خطوط الأنابيب أو توافر الواردات.

[كيلو ساعةLJbt1xC]

رؤى إقليمية

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

North America Natural Gas Storage Market Size, 2025 (Billion Cubic Metres (bcm))

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تحليل سوق تخزين الغاز الطبيعي في أمريكا الشمالية:

في عام 2025، أنتجت أمريكا الشمالية 179.86 مليار دولار أمريكي، مما ساهم بنسبة 38.53٪ من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 186.11 مليار دولار أمريكي في عام 2026. وتتزايد الحاجة إلى تخزين الغاز الطبيعي في أمريكا الشمالية بسبب عدة عوامل مهمة. وللتغيرات الموسمية تأثير كبير حيث يزداد استخدام الغاز بشكل كبير في الشتاء للتدفئة وفي الصيف لإنتاج الكهرباء، مما يستلزم تخزينه لمواءمة العرض مع الطلب.

تمثل أمريكا الشمالية أحد أسواق تخزين الغاز الطبيعي الأكثر تطوراً من الناحية الهيكلية بسبب البنية التحتية الواسعة لخطوط الأنابيب وأنظمة تداول الغاز المحررة. إن تقلب الطلب الموسمي عبر التدفئة السكنية وتوليد الطاقة يحافظ على الاستخدام القوي للتخزين. يؤكد نشاط السوق بشكل متزايد على المرونة التشغيلية والقدرة على التدوير السريع. ويستمر تحديث البنية التحتية والتكامل مع نمو صادرات الغاز الطبيعي المسال في التأثير على توسع سوق تخزين الغاز الطبيعي على المدى الطويل في جميع أنحاء المنطقة.

سوق تخزين الغاز الطبيعي في الولايات المتحدة:

وفي عام 2026، بلغت قيمة سوق تخزين الغاز الطبيعي في الولايات المتحدة 137.56 مليار متر مكعب. يتزايد الطلب على تخزين الغاز الطبيعي في الولايات المتحدة بسبب ارتفاع استهلاك الطاقة، والتقلبات الموسمية، وأكثر من ذلك. في فصل الشتاء، هناك ارتفاع كبير في الحاجة إلى التدفئة، بينما في الصيف، يتم استخدام الغاز الطبيعي في الغالب لتوليد الكهرباء، مما يستلزم احتياطيات تخزين وافرة لضمان التوازن في العرض.

- على سبيل المثال، كما ذكرت إدارة معلومات الطاقة (EIA)، بحلول نهاية موسم الحقن في عام 2025، من المتوقع أن تصل المخزونات إلى ما يقرب من 3980 مليار قدم مكعب، وهو ما سيكون أعلى بحوالي 5٪ من متوسط الخمس سنوات.

تحتفظ الولايات المتحدة بأكبر شبكة تشغيلية لتخزين الغاز الطبيعي على مستوى العالم، مدعومة بالخزانات المستنفدة والبنية التحتية للكهوف الملحية. يلعب التخزين دورًا مركزيًا في موازنة تقلب إنتاج الصخر الزيتي وأنماط الاستهلاك الإقليمية. يقوم المشاركون في السوق بتحسين التخزين بشكل متزايد من خلال استراتيجيات التداول وتقنيات التنبؤ بالطلب. تعزز متطلبات الرقابة التنظيمية وموثوقية الشبكة الاستثمار المستمر الذي يدعم النمو المستقر لسوق تخزين الغاز الطبيعي على الصعيد الوطني.

تحليل سوق تخزين الغاز الطبيعي في أوروبا:

استحوذ سوق أوروبا على 128.38 مليار دولار أمريكي في عام 2025، وهو ما يمثل 27.50٪ من الصناعة العالمية، ومن المتوقع أن يصل إلى 133.66 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تسجل أوروبا معدل نمو قدره 5.12٪. وفي أوروبا، تكون الحصة السوقية لتخزين الغاز الطبيعي مدفوعة بالمخاوف بشأن أمن الطاقة، والتقلبات في الطلب الموسمي، وتحول القارة نحو مصادر طاقة أكثر استدامة. لقد اتخذت الدول الأوروبية خطوات مهمة. على سبيل المثال، تنص لوائح الاتحاد الأوروبي الآن على ضرورة ملء مرافق التخزين بنسبة 90% على الأقل قبل فصل الشتاء، مما يؤدي إلى استمرار الطلب على التخزين.

اكتسب سوق تخزين الغاز الطبيعي في أوروبا أهمية استراتيجية في أعقاب مبادرات تنويع الإمدادات وسياسات أمن الطاقة. تفرض الحكومات بشكل متزايد الحد الأدنى من أهداف ملء التخزين قبل فترات الطلب في فصل الشتاء. ولا تزال المرافق تحت الأرض هي المهيمنة، في حين تعمل البنية التحتية لاستيراد الغاز الطبيعي المسال على توسيع القدرة المرتبطة بالتخزين. وتؤدي إعادة هيكلة السوق وتدفقات الغاز عبر الحدود إلى تعزيز التنسيق الإقليمي مع دعم القدرة على التحمل على المدى الطويل في مواجهة انقطاع الإمدادات.

سوق تخزين الغاز الطبيعي في ألمانيا:

ومن المتوقع أن تسجل ألمانيا تقييمًا قدره 24.36 مليار متر مكعب. وتدير ألمانيا واحدة من أكبر سعات التخزين في أوروبا، مما يعكس دورها كمركز إقليمي لتوزيع الغاز. تعمل مرافق التخزين على استقرار الاستهلاك الصناعي وتدفقات تجارة الطاقة عبر الحدود. وساهمت متطلبات الاحتياطي التي تحركها السياسات وآليات مراقبة البنية التحتية في تعزيز النشاط الاستثماري بعد فترات تقلب العرض. يولي المشغلون الأولوية بشكل متزايد للشفافية التشغيلية وتقنيات المراقبة لضمان استمرارية الإمداد ودعم استقرار سوق الطاقة الأوروبية الأوسع.

سوق تخزين الغاز الطبيعي في المملكة المتحدة:

ومن المتوقع أن يصل سوق المملكة المتحدة إلى 1.38 مليار متر مكعب بحلول عام 2026، ومن المتوقع أن تسجل روسيا 41.35 مليار متر مكعب في عام 2025. ويستمر سوق تخزين الغاز الطبيعي في المملكة المتحدة في التطور بعد ترشيد البنية التحتية وزيادة الاعتماد على الغاز الطبيعي المسال. تركز مناقشات توسيع التخزين على تعزيز المرونة في مواجهة التعرض للواردات الموسمية. تمثل الخزانات البحرية المستنفدة فرصًا لإعادة التطوير. يؤكد مشغلو السوق على المرونة والقدرة على الاستجابة في دورة قصيرة بما يتماشى مع الطلب المتقلب على توليد الكهرباء المرتبط بتكامل الطاقة المتجددة ضمن استراتيجيات تخطيط الطاقة الوطنية. ومن المتوقع أن يصل سعر السوق الهندي إلى 2.87 دولارًا أمريكيًا مليار متر مكعب بحلول عام 2026.

تحليل سوق تخزين الغاز الطبيعي في منطقة آسيا والمحيط الهادئ:

سجلت منطقة آسيا والمحيط الهادئ حجم سوق قدره 105.9 مليار دولار أمريكي في عام 2025، لتستحوذ على 22.69% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 111.18 مليار دولار أمريكي في عام 2026. وفي المنطقة، من المتوقع أن يصل حجم الصين إلى 67.45 مليار دولار أمريكي. مليار متر مكعب في عام 2026. تُظهر منطقة آسيا والمحيط الهادئ تسارعًا في تطوير تخزين الغاز الطبيعي مدفوعًا بالتوسع الحضري والتوسع الصناعي والاعتماد على الواردات. تستثمر البلدان بشكل متزايد في الاحتياطيات الاستراتيجية التي تدعم سلاسل توريد الغاز الطبيعي المسال. ولا يزال نمو البنية التحتية متفاوتا بسبب القيود الجيولوجية في بعض الاقتصادات. ومع ذلك، فإن ارتفاع استهلاك الغاز وتحول قطاع الطاقة نحو الوقود النظيف يواصل تعزيز زخم الاستثمار في سوق تخزين الغاز الطبيعي على المدى الطويل في جميع أنحاء المنطقة.

سوق تخزين الغاز الطبيعي في اليابان:

ومن المتوقع أن يصل سعر السوق الياباني إلى 14.74 دولارًا أمريكيًا مليار متر مكعب بحلول عام 2026. تعتمد اليابان بشكل كبير على تخزين الغاز الطبيعي المسال بسبب محدودية خطوط الأنابيب المحلية وجيولوجيا التخزين تحت الأرض. تدعم البنية التحتية للخزان القائم على المحطة الطرفية أمن الطاقة وموثوقية توليد الطاقة. يركز تحسين التخزين بشكل متزايد على كفاءة المخزون وجدولة الاستيراد. يستثمر المشاركون في السوق في أنظمة المراقبة المتقدمة والتحليلات التشغيلية للحفاظ على استقرار العرض ضمن أحد أكبر أنظمة الطاقة المعتمدة على الغاز الطبيعي المسال في العالم.

سوق تخزين الغاز الطبيعي في الصين:

تواصل الصين توسيع سعة التخزين تحت الأرض لتحقيق التوازن بين الاستهلاك المحلي المتزايد والطلب الموسمي على التدفئة. وتدعم سياسة الحكومة بقوة توسيع الاحتياطي لتحسين أمن العرض والحد من التعرض لتقلبات الواردات. تتزايد مشاريع الخزانات المستنفدة وكهوف الملح عبر ممرات الاستهلاك الرئيسية. ويتوافق الاستثمار في البنية التحتية بشكل وثيق مع استراتيجيات اعتماد الغاز الطبيعي طويلة المدى ضمن التخطيط لانتقال الطاقة الصناعية والحضرية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

استحوذت أمريكا اللاتينية على 29.62 مليار دولار أمريكي في عام 2025، وهو ما يمثل 6.35٪ من حصة السوق العالمية، ومن المتوقع أن تصل إلى 29.83 مليار دولار أمريكي في عام 2026. وخلال الفترة المتوقعة، من المتوقع أن تظهر مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا فرصًا هائلة لتخزين الغاز الطبيعي، حيث تعد دول مثل البرازيل والأرجنتين وبقية أمريكا اللاتينية من الدول الناشئة. يعتمد نظام الطاقة في البرازيل بشكل كبير على الطاقة الكهرومائية، وهي عرضة للجفاف والتقلبات في هطول الأمطار الموسمية. علاوة على ذلك، فإن نمو واردات الغاز الطبيعي المسال وإنتاج الغاز البحري يتطلب بنية تحتية للتعامل مع التدفقات المتقلبة وذروة الطلب. ومن المقرر أن يسجل سوق أمريكا اللاتينية في عام 2025 29.62 مليار متر مكعب في تقييمه. في الشرق الأوسط وأفريقيا، يكون نمو سوق تخزين الغاز الطبيعي مدفوعًا بالدول، وهي المملكة العربية السعودية والإمارات العربية المتحدة ومصر وجنوب إفريقيا، التي تعمل على تنويع مزيج الطاقة لديها من خلال استخدام المزيد من الغاز الطبيعي لتوليد الطاقة واللقيم الصناعي وتحلية المياه. وفي هذه المنطقة، وصلت قيمة دول مجلس التعاون الخليجي إلى 13.16 مليار متر مكعب في عام 2025.

ولا يزال سوق تخزين الغاز الطبيعي في أمريكا اللاتينية متخلفا نسبيا ولكنه يظهر إمكانية التوسع التدريجي. لقد أدت قيود البنية التحتية والاتصال غير المتساوي لخطوط الأنابيب إلى تقييد الاستثمار تاريخياً. ومع ذلك، فإن ارتفاع الطلب على الغاز الصناعي وتنويع قطاع الطاقة يشجعان مبادرات تطوير التخزين. تعمل محطات الغاز الطبيعي المسال بشكل متزايد كحلول تخزين مؤقتة تدعم موثوقية الإمدادات عبر الاقتصادات المعتمدة على الاستيراد داخل المنطقة.

الشرق الأوسط وأفريقيا

حقق سوق الشرق الأوسط وأفريقيا 23.04 مليار دولار أمريكي في عام 2025، وهو ما يمثل 4.94٪ من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 23.46 مليار دولار أمريكي في عام 2026. ويبرز سوق تخزين الغاز الطبيعي في الشرق الأوسط وأفريقيا جنبًا إلى جنب مع التوسع في إنتاج الغاز ونمو الاستهلاك المحلي. يقوم المنتجون بشكل متزايد بتقييم التخزين لتحقيق الاستقرار في التزامات التصدير وموثوقية العرض الداخلي. وتوجد إمكانات الخزانات الجوفية في العديد من البلدان، على الرغم من تباين وتيرة الاستثمار. ويواصل التخطيط الاستراتيجي للبنية التحتية المرتبط بالتنويع الصناعي تشكيل فرص التنمية على المدى الطويل.

صناعة تخزين الغاز الطبيعي مشهد تنافسي

اللاعبين الرئيسيين في الصناعة:

يركز البائعون على الشراكات الإستراتيجية للحفاظ على الاستقرار التشغيلي

يتم الاعتراف بشركة McDermott International, Inc.، وEnbridge, Inc.، وNAFTA A.S، وغيرها كمشاركين رئيسيين في سوق تخزين الغاز الطبيعي، حيث تشارك كل شركة بنشاط في توسيع وتحديث سعة التخزين، وتوسيع التخزين العائم والغاز الطبيعي المسال، وغيرها.

في أغسطس 2025، كشفت شركة PetroChina، وهي شركة منتجة للنفط والغاز مقرها الصين، عن نيتها شراء ثلاث منشآت لتخزين الغاز الطبيعي من شركة البترول الوطنية الصينية (CNPC) مقابل 40.01 مليار يوان (5.59 مليار دولار أمريكي)، باستثناء الضرائب. ويهدف هذا الاستحواذ إلى تعزيز سلسلة توريد الغاز الطبيعي للشركة والحفاظ على الاستقرار التشغيلي. تشمل الصفقة حقوق الملكية الكاملة في شينجيانغ لتخزين الغاز، وشيانغجووسي لتخزين الغاز، ولياوخه لتخزين الغاز، بتقييمات تبلغ 17.06 مليار يوان (2.39 مليار دولار أمريكي)، و9.99 مليار يوان (1.46 مليار دولار أمريكي)، و12.95 مليار يوان (1.89 مليار دولار أمريكي) على التوالي.

وتُظهر صناعة تخزين الغاز الطبيعي هيكلاً تنافسياً يعتمد على كثافة رأس المال والبنية التحتية ويتميز بدورات حياة طويلة للأصول، والرقابة التنظيمية، وحواجز الدخول العالية. وتهيمن شركات الطاقة المتكاملة، ومشغلو أنظمة النقل، ومطورو البنية التحتية المتخصصة للتخزين، على المشاركة في السوق، والذين يعملون بموجب أطر تعاقدية طويلة الأجل.

تدور المنافسة في المقام الأول حول الموثوقية التشغيلية، والقدرة على دورة التخزين، والاتصال الجغرافي، والتكامل مع شبكات نقل خطوط الأنابيب بدلاً من التسعير وحده. تحافظ المرافق الواقعة بالقرب من مراكز الاستهلاك الرئيسية أو الممرات التجارية على معدلات استخدام أقوى وأهمية استراتيجية داخل أسواق موازنة الغاز.

يواصل مشغلو التخزين تحت الأرض تعزيز مرونة المحفظة من خلال برامج التحديث التي تستهدف ترقيات الضاغط ومراقبة التسرب وأنظمة التشغيل الآلي. يكتسب مشغلو كهوف الملح بشكل متزايد ميزة تنافسية بسبب القدرة على الحقن والسحب السريع مقارنة بمرافق الخزان المستنفدة. يؤثر اعتماد التكنولوجيا أيضًا على التمايز. تعمل محاكاة الخزانات المتقدمة، وتحليلات الصيانة التنبؤية، ومنصات مراقبة الأصول عن بعد على تقليل وقت التوقف عن العمل مع تحسين الاستفادة من القدرات.

قائمة الملامح الرئيسية لسوق تخزين الغاز الطبيعي:

- شركة ماكديرموت الدولية (الولايات المتحدة)

- شركة إنبريدج(كندا)

- نافتا ايه.اس.(سلوفاكيا)

- غازبروم (روسيا)

- رويال فوباك إن في (هولندا)

- شركة ترانس كندا(كندا)

- أونيبر(ألمانيا)

- سيمبرا (الولايات المتحدة)

- الصناعات البيانية (الولايات المتحدة)

- مارتن ميدستريم بارتنرز إل بي (الولايات المتحدة)

آخر تطورات صناعة تخزين الغاز الطبيعي:

- في يوليو 2025،وافق البرلمان الأوروبي على قواعد مخففة لعمليات إعادة تعبئة تخزين الغاز الطبيعي في جميع أنحاء الاتحاد الأوروبي، مما يسمح للدول الأعضاء بانحراف قدره 10 نقاط مئوية عن هدف تخزين الكتلة بنسبة 90٪.

- في فبراير 2025،حثت ألمانيا الاتحاد الأوروبي على تخفيف أهدافه الصارمة لتخزين الغاز، مشيرة إلى المخاوف بشأن ارتفاع التكاليف. وتلزم القواعد الحالية، التي تم تقديمها بعد حرب أوكرانيا، جميع أعضاء الاتحاد الأوروبي بإعادة ملء مواقع التخزين إلى 90% من طاقتها بحلول نوفمبر/تشرين الثاني، مع تحديد معالم مؤقتة في فبراير/شباط، ومايو/أيار، ويوليو/تموز، وسبتمبر/أيلول من كل عام.

- في مايو 2025،أعلنت شركة NeuVentus LLC عن موسم مفتوح لما يصل إلى 20 مليار قدم مكعب من سعة التخزين الثابتة التي توفر إمكانية الحقن السريع / السحب السريع لعملاء تصدير الغاز الطبيعي المسال وتوليد الطاقة والعملاء الصناعيين وخطوط أنابيب الغاز.

- في أبريل 2025،بدأت شركة الطاقة الحكومية الأوكرانية نفتوجاز ضخ الغاز الطبيعي في منشآت التخزين تحت الأرض بعد أن وصلت الاحتياطيات إلى مستويات قياسية في أبريل، بهدف إعادة بناء المخزونات قبل فصل الشتاء.

- في نوفمبر 2024،تحركت شركة Enbridge لإنشاء كهف رابع عبر الإنترنت في منشأة تخزين الغاز الطبيعي Tres Palacios في تكساس. تدعي الشركة أنها تمتلك حوالي 622.7 مليار قدم مكعب من صافي سعة تخزين الغاز الطبيعي عبر أمريكا الشمالية في أصولها المتكاملة.

تغطية التقرير

يوفر تحليل سوق تخزين الغاز الطبيعي العالمي دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق في الفترة المتوقعة. ويقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، والتكاليف التشغيلية، وتفاصيل عن الشراكات وزيادة الاستثمارات وعمليات الدمج والاستحواذ. يشمل تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 4.53% من 2026 إلى 2034 |

| وحدة | الحجم (مليار متر مكعب (bcm)) |

| التقسيم |

حسب النوع

بواسطة المستخدم النهائي

بواسطة الجغرافيا

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 484.23 مليار متر مكعب في عام 2026 ومن المتوقع أن تصل إلى 690.33 مليار متر مكعب بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 179.86 مليار متر مكعب.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 4.53٪ خلال الفترة المتوقعة (2026-2034).

قاد قطاع شركات المرافق السوق من قبل المستخدم النهائي.

تزايد اعتماد المنتج في قطاع المرافق والطاقة لدفع نمو السوق.

تعد شركة McDermott International, Inc. وEnbridge, Inc. وNAFTA A.S وغيرها من أفضل الشركات في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2025.

إن تزايد المخاوف المتعلقة بأمن الطاقة وتقلب الطلب الموسمي / ذروة الطلب، وارتفاع تدفقات استيراد وتصدير الغاز الطبيعي المسال، وزيادة الطاقة التي تعمل بالغاز لتحقيق التوازن بين مصادر الطاقة المتجددة، كلها أمور تشجع على اعتماد المنتجات.

- 2021-2034

- 2025

- 2021-2024

- 220

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة