حجم سوق السلع الأنبوبية لدول النفط (OCTG)، وتحليل الأسهم والصناعة، حسب العملية (غير الملحومة والملحومة)، حسب المنتج (غلاف الآبار، وأنابيب الإنتاج، وأنابيب الحفر، وغيرها)، حسب التطبيق (البرية والبحرية)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

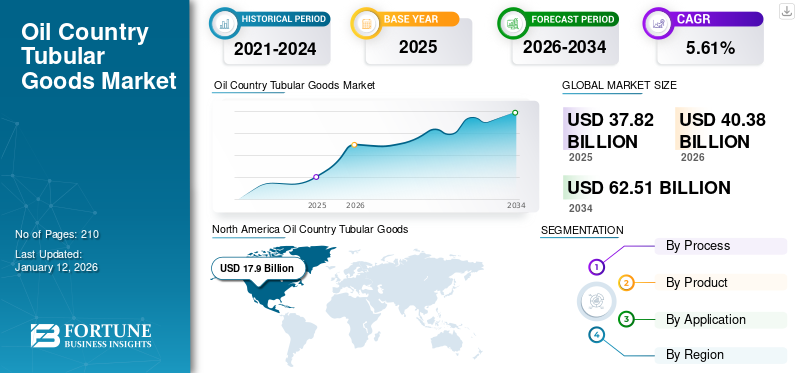

بلغت قيمة سوق السلع الأنبوبية العالمية لدول النفط (OCTG) 37.82 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 40.38 مليار دولار أمريكي في عام 2026، ومن المتوقع أن تصل إلى 62.51 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 5.61٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق السلع الأنبوبية في الدول النفطية بحصة بلغت 47.43% في عام 2025. بالإضافة إلى ذلك، من المتوقع أن ينمو سوق السلع الأنبوبية في الدول النفطية بشكل كبير، ليصل إلى قيمة تقديرية تبلغ 22.94 مليار دولار أمريكي بحلول عام 2032.

تشمل السلع الأنبوبية لدول النفط (OCTG) الحفر والتغليف والأنابيب المستخدمة في الحفر والمعدات وتشغيلالنفط والغازالآبار. يتم إنتاج منتجات OCTG وفقًا لمعايير صارمة لضمان السلامة والموثوقية. يقدم معهد البترول الأمريكي (API) معايير مثل API 5CT للأنابيب والغلاف وAPI 5DP لأنابيب الحفر. تحدد هذه المواصفات الخصائص الفيزيائية والكيميائية وطرق الاختبار ومتطلبات مراقبة الجودة.

تعد Tenaris شركة عالمية بارزة في مجال إنتاج ومزود منتجات الأنابيب الفولاذية والخدمات المرتبطة بها لقطاع الطاقة والصناعات المختلفة على مستوى العالم. تتمتع الشركة بحضور تجاري في الأمريكتين وأوروبا والشرق الأوسط وآسيا وأفريقيا. تقدم Tenaris أغلفة وأنابيب فولاذية ملحومة وغير ملحومة، وأنابيب خطية، والعديد من الأنابيب الفولاذية الميكانيكية والهيكلية الأخرى التي تخدم في المقام الأول صناعة النفط والغاز، وخاصة السلع الأنبوبية في الدول النفطية المستخدمة في عمليات الحفر والتطبيقات الصناعية الأخرى.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

زيادة الطلب على الطاقة لدفع نمو سوق السلع الأنبوبية (OCTG) في البلدان النفطية

يعد الطلب المتزايد على الطاقة، مدفوعًا بالنمو الصناعي السريع والتوسع الحضري في الدول النامية، عاملاً رئيسياً في دفع السوق. يستمر استكشاف وإنتاج احتياطيات النفط والغاز تحت الأرض في التوسع لتلبية متطلبات التوسع السكاني والاقتصادي. وبينما يتقدم التحول العالمي نحو الطاقة المستدامة، سيظل الوقود الأحفوري جزءا حاسما من مزيج الطاقة على المدى القصير إلى المتوسط، مما يزيد الطلب على النفط والغاز.

علاوة على ذلك، تساهم المبادرات الحكومية التي تهدف إلى تعزيز إنتاج النفط المحلي أيضًا في نمو سوق السلع الأنبوبية في الدول النفطية. في حين يحتفظ النفط والغاز بدور مهيمن في إمدادات الطاقة العالمية والجهود المستمرة لتطوير حقول نفط جديدة، فإن الحاجة إلى السلع الأنبوبية في البلدان النفطية ستظل قوية.

زيادة الاستثمارات في مشاريع النفط والغاز لدفع نمو السوق

تركز الحكومات والمنظمات الخاصة على إنشاء مواقع حفر جديدة، وتحسين العمليات الحالية، ورفع مستوى قدرات الإنتاج. تعمل هذه الجهود على زيادة الطلب على المنتجات الأنبوبية الحيوية، مما يضمن نموًا قويًا في الصناعة. وتبدي الجهات الحكومية والخاصة اهتماماً كبيراً باكتشاف احتياطيات جديدة من آبار النفط لتلبية احتياجات أنظمة الطاقة المستقبلية. من المتوقع أن يؤدي الاستثمار الكبير من قبل الشركات البارزة في إطلاق احتياطيات النفط والغاز الرئيسية إلى دفع توسع السوق.

قيود السوق

تقلب أسعار النفط الخام وأسعار المواد الخام يعيق نمو السوق

إن نمو سوق السلع الأنبوبية لدول النفط (OCTG) حساس إلى حد كبيرالنفط الخامالأسعار. عندما تنخفض أسعار النفط، تتباطأ جهود التنقيب والحفر، مما يقلل الحاجة إلى OCTG. ومن ناحية أخرى، يؤدي ارتفاع الأسعار إلى زيادة نشاط الحفر، مما يحفز الطلب. ويثير هذا التقلب مخاوف المنتجين والبائعين. قد تتردد الشركات في متابعة عمليات جديدة عندما تكون الأسعار منخفضة، مما يؤدي إلى انخفاض الطلب على منتجات OCTG. ويؤثر هذا الاتجاه المتكرر على الاستراتيجيات والاستثمارات طويلة المدى في المنتجات والخدمات الجديدة داخل القطاع.

يواجه سوق OCTG صعوبات كبيرة بسبب التكاليف المتغيرة للمواد الخام، وخاصة الفولاذ. يعتبر الفولاذ مادة أساسية في إنتاج منتجات OCTG، وتؤثر تقلبات أسعاره بشكل مباشر على تكاليف الإنتاج وهوامش الربح. شهدت أسعار الصلب العالمية تغيرات كبيرة بسبب عوامل مثل الأنظمة التجارية، والصراعات الجيوسياسية، واختلال التوازن بين العرض والطلب.

فرص السوق

تحسينات في علوم المواد لتوفير فرص تطوير السوق

أدت التحسينات في علوم المواد إلى تطوير منتجات أنبوبية أكثر قوة ومقاومة للتآكل. تعمل المواد وتقنيات التصنيع المبتكرة على تحسين أداء ومتانة منتجات OCTG، خاصة في البيئات القاسية مثل الحفر في المياه العميقة والتكوينات الصخرية. تتيح هذه التطورات لشركات النفط العمل بشكل أكثر فعالية وأمانًا، مما يعزز الحاجة إلى منتجات OCTG المتميزة. ومع مواجهة الصناعة لمواقف الحفر الصعبة بشكل متزايد، تكتسب الشركات التي تستخدم تقنيات OCTG المتطورة ميزة تنافسية، مما يعزز طلب السوق على هذه المواد عالية الأداء.

تحديات السوق

يمكن أن تشكل اللوائح التنظيمية الصارمة تحديًا لنمو السوق

تشكل اللوائح البيئية الصارمة المتعلقة بالحد من انبعاثات الكربون والتخلص من النفايات صعوبات بالنسبة لصناعة السلع الأنبوبية في البلدان النفطية. تطبق الحكومات على مستوى العالم لوائح أكثر صرامة لتقليل الآثار البيئية لاستخراج النفط وحفره. غالبًا ما يتطلب الامتثال لهذه المتطلبات استثمارًا إضافيًا في التقنيات الصديقة للبيئة وزيادة تكاليف التشغيل.

بلد النفطاتجاهات سوق السلع الأنبوبية (OCTG).

تزايد الاستكشاف البحري لتشجيع التوسع في السوق

نموالحفر البحريالأنشطة هي المحرك الرئيسي لسوق السلع الأنبوبية في البلاد النفطية. ومع انخفاض معدلات الإنتاج في الحقول البرية القائمة، تعيد الصناعة توجيه اهتمامها إلى الاحتياطيات البحرية، بما في ذلك مناطق المياه العميقة والمياه العميقة للغاية، لتلبية احتياجات الطاقة. تستثمر الشركات بنشاط في المبادرات الخارجية ومشاريع الاستكشاف. ومع توسع عمليات الحفر البحرية، تزداد الحاجة إلى منتجات أنبوبية عالية الجودة، مما يعزز نمو السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تأثير كوفيد-19

كان لجائحة كوفيد-19 تأثير كبير على سوق السلع الأنبوبية العالمية في الدول النفطية. وأدى انقطاع إمدادات المواد الخام، مثل الصلب، إلى جانب تحديات النقل، إلى ارتفاع تكاليف الإنتاج وتأخير الشحن. وكافح المنتجون للوفاء بالمواعيد النهائية، مما أدى إلى تقييد قدرتهم على توريد منتجات OCTG إلى قطاع النفط والغاز. تضع هذه الانقطاعات ضغطًا على هوامش الربح لكل من مقدمي الخدمات والمستخدمين النهائيين.

التقسيمتحليل

حسب العملية

من المتوقع أن يهيمن القطاع السلس على السوق حيث يمكنه تحمل الضغوط العالية ويوفر قوة فائقة

بناءً على النوع، يتم تصنيف السوق إلى سلس وملحوم.

من المتوقع أن يهيمن القطاع السلس على السوق بحصة تبلغ 84.13٪ في عام 2026 ليحتفظ بحصة سوق السلع الأنبوبية المهيمنة في الدولة النفطية. مصادر الطاقة التقليدية مثل الهيدروكربونات، تعتبر حاسمة ويتم استخدامها بشكل متكرر في العديد من الوظائف عبر مختلف القطاعات. يمكن للأنابيب غير الملحومة أن تتحمل ضغوطًا عالية للغاية دون أن تتعطل، مما يجعلها مفضلة على البدائل الملحومة. يقلل شكلها الموحد من خطر التماس الضعيف، مما يجعلها مناسبة لإنتاج الهيدروكربون عالي الضغط وتطبيقات التنقيب.

حسب المنتج

قطاع أغلفة الآبار سيهيمن على السوق لأنه يوفر استقرار حفرة البئر والحماية من السوائل المسببة للتآكل

بناءً على المنتج، ينقسم السوق إلى غلاف الآبار، وأنابيب الإنتاج،أنبوب الحفروآخرون.

يبرز قطاع تغليف الآبار كأكبر قطاع فرعي بحجم سوق يبلغ 20.46 مليار دولار أمريكي في عام 2026، وهو ما يمثل 50.67٪ من السوق. ومن المتوقع أن تهيمن على السوق بسبب زيادة عمليات الحفر والتنقيب في مناطق النفط والغاز التقليدية وغير التقليدية. يتم استخدام غلاف البئر لربط الآبار وتوفير التعزيز الهيكلي، مما يمنع الانهيارات وتلوث حفرة البئر.

تشهد أنابيب الحفر، الضرورية لأنشطة الحفر وتدوير السوائل، نموًا سريعًا مع تقدم طرق الحفر وامتداد جهود الاستكشاف والإنتاج إلى مناطق أعمق وأكثر تحديًا.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق التطبيق

سيهيمن القطاع البري على السوق بسبب الطلب المتزايد على موارد النفط والغاز

بناءً على التطبيق، يتم تقسيم سوق السلع الأنبوبية العالمية لدول النفط إلى مناطق برية وبحرية.

واستحوذ القطاع البري على حصة سوقية كبيرة بسبب جهود التنقيب المتزايدة عن احتياطيات النفط والغاز، مدفوعة بزيادة الطلب على هذه الموارد. يوفر الحفر البري فوائد متعددة، مثل تحسين الوصول إلى البنية التحتية، وتقليل الصعوبات اللوجستية، وانخفاض النفقات التشغيلية مقارنة بالحفر البحري.

ومن المتوقع أن يهيمن القطاع الخارجي على السوق بحجم يصل إلى 32.6 مليار دولار أمريكي في عام 2026، وهو ما يمثل 80.74% من حصة السوق. ومن المتوقع أن تنمو بشكل كبير خلال فترة التوقعات. وهي تكتسب شهرة مع اكتشاف مناطق المياه العميقة ومناطق المياه العميقة للغاية. تعمل التطورات التكنولوجية وزيادة الاستثمار في الاستكشاف البحري على تعزيز نمو القطاع.

بلد النفط أنبوبيتوقعات السوق الإقليمية للسلع (OCTG).

جغرافيًا، تتم دراسة السوق في جميع أنحاء أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Oil Country Tubular Goods (OCTG) Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

زيادة أنشطة الاستكشاف لدفع نمو السوق

ووصل حجم السوق في أمريكا الشمالية إلى 17.9 مليار دولار أمريكي في عام 2025، وهو ما يمثل 47.43% من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 19.15 مليار دولار أمريكي في عام 2026 بسبب ارتفاع أنشطة الاستكشاف في المواقع البحرية والبرية. أدى التقدم التكنولوجي، إلى جانب الاحتياطيات الكبيرة من النفط والغاز غير التقليدي، إلى زيادة الحاجة إلى منتجات OCTG المتميزة. يعد الطلب الكبير من الولايات المتحدة مساهمًا رئيسيًا في نمو السوق في المنطقة.

نحن.

ارتفاع إنتاج النفط والغاز الصخري لدعم نمو السوق

تعد الطفرة في استخراج النفط والغاز الصخري في الولايات المتحدة محركًا رئيسيًا لسوق السلع الأنبوبية في الدول النفطية. الابتكارات فيالتكسير الهيدروليكيوقد فتح الحفر الأفقي احتياطيات واسعة من الغاز الصخري والنفط المحكم، مما عزز بشكل كبير الطلب على OCTG. علاوة على ذلك، فإن المبادرات الحكومية التي تعزز الاكتفاء الذاتي من الطاقة والتقدم في تكنولوجيا الحفر تزيد من نمو السوق في الولايات المتحدة. ومن المتوقع أن يصل سوق الولايات المتحدة إلى 15.66 مليار دولار أمريكي بحلول عام 2026.

أوروبا

جهود متزايدة لتحقيق أمن الطاقة في المنطقة لدعم نمو السوق

ساهمت أوروبا بحوالي 3.73 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 9.75٪، ومن المتوقع أن تصل إلى 3.94 مليار دولار أمريكي في عام 2026. وبينما تساهم مصادر الطاقة الأخرى في تلبية احتياجات المنطقة، يظل النفط والغاز ضروريين. وفقًا لوكالة الاتحاد الأوروبي للتعاون بين منظمي الطاقة (ACER)، يمثل الغاز 21.5% من استهلاك الطاقة الأساسي في الاتحاد الأوروبي. وقامت دول في المنطقة، مثل النرويج والمملكة المتحدة، بزيادة إمداداتها من الغاز لتلبية الاحتياجات الإقليمية، إلى جانب الموردين الرئيسيين الآخرين، مثل الولايات المتحدة ودول شمال إفريقيا. وبالتالي، من المتوقع أن تعمل الدول الموردة للغاز في المنطقة على زيادة الطلب على السلع الأنبوبية في الدول النفطية. وتقدر قيمة سوق المملكة المتحدة بـ 0.43 مليار دولار أمريكي بحلول عام 2026، وتقدر قيمة سوق ألمانيا بـ 0.22 مليار دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

تزايد الطلب على الطاقة في المنطقة لدعم نمو السوق

في عام 2025، بلغ سوق آسيا والمحيط الهادئ 1.74 مليار دولار أمريكي، وهو ما يمثل 4.58٪ من الطلب العالمي، ومن المتوقع أن ينمو إلى 1.85 مليار دولار أمريكي في عام 2026. ويعود الطلب على الطاقة في دول مثل الصين والهند ودول جنوب شرق آسيا إلى التحضر السريع والتصنيع. وقد أدى هذا الطلب المتزايد إلى نمو أنشطة الاستكشاف والإنتاج، مما أدى إلى زيادة الطلب على السلع الأنبوبية للدول النفطية في المنطقة. ومن المتوقع أيضًا أن تدعم الجهود الحكومية في المنطقة لتطوير الإنتاج المحلي توسع السوق. على سبيل المثال، نفذت حكومة الهند سياسة استكشاف المواد الهيدروكربونية وترخيصها (HELP) بهدف تعزيز الإنتاج المحلي من النفط والغاز من خلال تكثيف أنشطة الاستكشاف والاستثمار. تقدر قيمة سوق السلع الأنبوبية لدول آسيا والمحيط الهادئ بالنفط بـ 1.85 مليار دولار أمريكي بحلول عام 2026.

أمريكا اللاتينية

من المتوقع أن يكون الطلب على السلع الأنبوبية في الدول النفطية في أمريكا اللاتينية مدفوعًا من قبل الدول الرئيسية المنتجة للنفط مثل البرازيل والمكسيك ودول أخرى في المنطقة. البرازيل هي المنتج الرئيسي للنفط في أمريكا اللاتينية، وتمتلك أكبر احتياطيات النفط العميقة القابلة للاستخراج. تعمل إصلاحات الطاقة الكبرى، والاكتشافات المنتظمة لحقول النفط، وزيادة الاستثمارات من شركات النفط العالمية (IOCs) على مستوى العالم على تعزيز إنتاج النفط والغاز في المنطقة. ومن المتوقع أن تؤدي هذه العوامل إلى زيادة الطلب على السلع الأنبوبية للدول النفطية في المنطقة. وبلغ حجم سوق أمريكا اللاتينية 7.32 مليار دولار أمريكي في عام 2025، وهو ما يمثل 19.35% من الصناعة العالمية، ومن المتوقع أن يصل إلى 7.83 مليار دولار أمريكي في عام 2026.

الشرق الأوسط وأفريقيا

حافظت منطقة الشرق الأوسط وأفريقيا على حضور قوي في السوق العالمية، لتصل إلى 7.13 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 18.85٪، ومن المتوقع أن تصل إلى 7.61 مليار دولار أمريكي في عام 2026. ويلعب مكانة الشرق الأوسط في إنتاج النفط والغاز العالمي دورًا حاسمًا في الحفاظ على الطلب على السلع الأنبوبية في الدول النفطية. وتؤثر المنطقة بشكل كبير على إنتاج الطاقة العالمي، مدفوعًا بالاستثمارات المستمرة في استكشاف وإنتاج النفط والغاز. علاوة على ذلك، فإن التركيز الاستراتيجي لدول الشرق الأوسط على تنويع مصادر الطاقة واعتماد تقنيات الحفر المتقدمة يزيد من الطلب على السلع الأنبوبية في الدول النفطية.

المملكة العربية السعودية

تعد المملكة العربية السعودية واحدة من أكبر منتجي النفط على مستوى العالم، حيث تعمل صناعة النفط والغاز لديها على تعزيز الطلب بشكل كبير على OCTG للمساعدة في عمليات الحفر والإنتاج. وتستثمر شركة أرامكو السعودية، وهي شركة النفط المملوكة للحكومة، بشكل كبير في تعزيز قدراتها الإنتاجية، والتي تشمل تطوير الموارد التقليدية وغير التقليدية. وتركز البلاد على تعزيز القدرة على إنتاج النفط وتنفيذ مبادرات استراتيجية لدعم هيمنتها في صناعة النفط والغاز. ومن المتوقع أن تؤدي هذه التطورات إلى زيادة الطلب القوي على السلع الأنبوبية في الدول النفطية.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

عروض واسعة النطاق للمنتجات واستراتيجيات توسيع الأعمال المعتمدة من قبل اللاعبين الرئيسيين المتوقع أن تفيد صناعة الاستخدام النهائي

على الصعيد العالمي، تعد شركات Vallourec وUS Steel وArcelorMittal من بين اللاعبين الرئيسيين في السوق. تقوم شركة United States Steel Corporation، في إطار قطاع أعمالها الأنبوبي، بتصنيع وتوزيع أغلفة وأنابيب فولاذية دائرية غير ملحومة وملحومة بالمقاومة الكهربائية (ERW)، وأنابيب قياسية وخطية وأنابيب ميكانيكية، والتي تخدم العملاء في المقام الأول في مجالات النفط والغاز والصناعات التحويلية.أسواق البتروكيماويات. على سبيل المثال، في أبريل 2025، حصلت شركة Vallourec، المزود الفرنسي للحلول الأنبوبية، على عقد لتوريد السلع الأنبوبية من الدول النفطية إلى شركة Sonatrach، الشركة الوطنية الجزائرية للنفط والغاز. ستقوم Vallourec بتصنيع الفولاذ الكربوني OCTG مع وصلات VAM الخاصة بها في مصانع مختلفة تقع في البرازيل والصين وفرنسا وإندونيسيا. مواعيد التسليم المتوقعة هي عامي 2025 و2026، ومن المتوقع أن تحقق هذه العملية إيرادات تزيد عن 250 مليون دولار أمريكي لشركة Vallourec بشكل عام. وفي مارس 2025 أيضًا، خططت Tenaris لتعزيز مركزها في ميدلاند باستثمار قدره 16 مليون دولار أمريكي يهدف إلى زيادة سعة التخزين بمقدار 25000 طن بحلول نهاية العام، من خلال تطوير 45 فدانًا إضافية. وفقًا لويلي مورينو، المدير التجاري لشركة Tenaris في الولايات المتحدة، فإن هذا المشروع سيعزز الخدمات اللوجستية وتدفق تخطيط الموقع.

قائمة الدول النفطية الرئيسية أنبوبيالبضائع (OCTG) لمحة عن الشركات

- تيناريس(نحن.)

- فالوريك(فرنسا)

- الولايات المتحدة الصلب(نحن.)

- الصيد PLC (المملكة المتحدة)

- أرسيلورميتال (لوكسمبورغ)

- فوستالبين ايه جي(النمسا)

- شركة نيبون ستيل (اليابان)

- توبوس ريونيدوس إس إيه (إسبانيا)

- بنتيلر (النمسا)

- شركة JFE للصلب (اليابان)

التطورات الصناعية الرئيسية

- نوفمبر 2024 -استحوذت شركة مبادلة للاستثمار على حصة قدرها 49% في أعمال شركة توباسيكس للسلع الأنبوبية النفطية (OCTG). ويهدف هذا الاستثمار إلى تعزيز مكانة وقدرات شركة توباسيكس في السوق في قطاع CRA OCTG في الشرق الأوسط.

- يوليو 2024 –حصلت شركة رامكو النرويج، المزودة للرعاية والصيانة لـ OCTG وأنابيب الحفر، على عقد طويل الأجل مع Equinor. وبموجب العقد، ستوفر رامكو خدمات لـ 80% من حجم أنابيب النفط والغاز المنقول من إكوينور في قاعدة المضيق البحري في فلورو إلى الجرف القاري النرويجي (NCS).

- يناير 2024 –أنهت شركتا Tenaris وPetrobras عقدًا طويل الأجل لتوريد الأنابيب المصنوعة من السبائك المقاومة للتآكل (CRA) لمدة ثلاث سنوات للعمليات البحرية في البرازيل. يتضمن العقد أنابيب مصنوعة من مواد CRA ومجهزة بوصلات TenarisHydril Blue® المتميزة وتقنية Dopeless®.

- مايو 2023 – تلقت Tenaris عقدًا متعدد السنوات من Neptune Energy لتوريد OCTG والخدمات لمشاريع الحفر الخاصة بها على الجرف القاري النرويجي. وبموجب الاتفاقية التي تمتد لخمس سنوات، ستقوم شركة Tenaris بإنتاج وتسليم وتقديم خدمات إدارة الأنابيب لمجموعة واسعة من الأغلفة، بما في ذلك أغلفة الموصلات عالية الأداء.

- يناير 2022 -شكلت Jindal SAW مشروعًا مشتركًا مع Hunting Energy Services لإنشاء مصنع خيوط OCTG المتميز في ناشيك، الهند، بموجب شراكة بنسبة 51%:49%. يتضمن هذا المشروع المشترك استثمارًا أوليًا يتراوح بين 20 إلى 25 مليون دولار أمريكي.

تحليل الاستثمار والفرص

توفر صناعة السلع الأنبوبية في البلدان النفطية (OCTG) فرصًا استثمارية كبيرة للجهات الفاعلة في الصناعة نظرًا للطلب العالمي المستمر على الطاقة، والاستثمارات السريعة في أنشطة النفط والغاز التي أدت إلى زيادة الطلب على المنتجات الأنبوبية المتينة وعالية الأداء في مختلف البلدان.

- أطلقت وزارة الصناعة الإندونيسية أكبر مشروع في جنوب شرق آسياأنبوب سلسالمصنع في نوفمبر 2024. وهي عملية مشتركة بين PT Artas Energi Petrogas وInerco Global International. وفقًا للرئيس التنفيذي لشركة Indonesia Seamless Tube، يمثل المصنع استثمارًا محليًا كبيرًا يقدر بنحو 148.2 مليون دولار (2.5 تريليون روبية).

- حصلت مدينة الملك سلمان للطاقة (SPARK) في المملكة العربية السعودية على اتفاقيات استثمارية بقيمة تزيد عن 3 مليارات ريال سعودي (حوالي 800 مليون دولار أمريكي) في معرض أديبك 2024 لإنشاء مصانع في البلاد. ومن بين التطورات الرئيسية، وقعت شركة Dalipal Holdings، وهي شركة مصنعة للسلع الأنبوبية في الدول النفطية، خطاب نوايا لإنتاج أنابيب فولاذية غير ملحومة في منشأة SPARK التابعة لها.

تغطية التقرير

ويقدم التقرير نظرة مفصلة عن السوق. وهو يركز على الجوانب الرئيسية مثل الشركات الرائدة في سوق السلع الأنبوبية في بلد النفط. بالإضافة إلى ذلك، يحلل التقرير اتجاهات السوق والتقدم التكنولوجي وتطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يدرس التقرير العديد من العوامل والتحديات التي ساهمت في نمو وسقوط السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 5.61% من عام 2026 إلى عام 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب العملية

|

|

حسب المنتج

|

|

|

عن طريق التطبيق

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لدراسة Fortune Business Insights، بلغت قيمة السوق 40.38 مليار دولار أمريكي في عام 2026.

من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 5.61٪ خلال الفترة المتوقعة (2026-2034).

الجزء البري يهيمن على السوق.

بلغ حجم سوق أمريكا الشمالية 17.9 مليار دولار أمريكي في عام 2025.

يعد ارتفاع الاستثمارات في مشاريع النفط والغاز عاملاً رئيسياً في دفع نمو السوق.

من بين أفضل اللاعبين في السوق Tenaris وVallourec وUS Steel Corporation وغيرها.

ومن المتوقع أن يصل حجم السوق العالمية إلى 62.51 مليار دولار أمريكي بحلول عام 2034.

- 2021-2034

- 2025

- 2021-2024

- 210

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة