حجم سوق الوقود الصلب المستعاد، وحصته وتحليل الصناعة، حسب نوع النفايات (النفايات القابلة للتحلل، والمواد القابلة لإعادة التدوير، والنفايات الخاملة، والنفايات المركبة)، حسب التطبيق (قمائن الأسمنت، والكهرباء، والحرارة)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

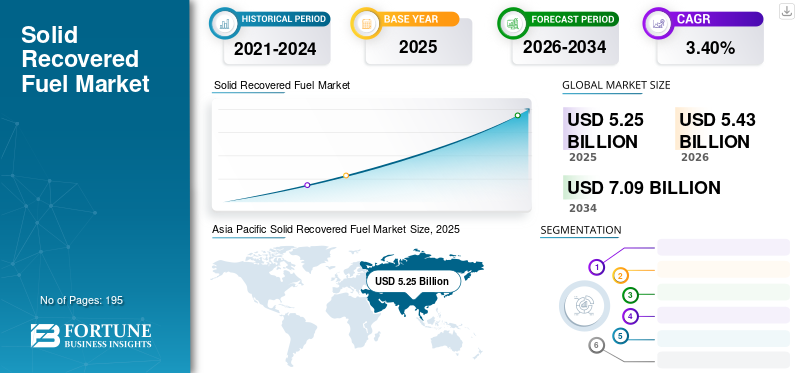

قُدر حجم سوق الوقود الصلب المسترد العالمي بنحو 5.25 مليار دولار أمريكي في عام 2025. ومن المتوقع أن يرتفع السوق من 5.43 مليار دولار أمريكي في عام 2026 إلى 7.09 مليار دولار أمريكي بحلول عام 2034، ويتوسع بمعدل نمو سنوي مركب قدره 3.40٪ من عام 2026 إلى عام 2034. وهيمنت منطقة آسيا والمحيط الهادئ على سوق الوقود الصلب المسترد بحصة سوقية تبلغ 42.01٪ في عام 2025. ومن المتوقع أن ينمو سوق الطاقة المتجددة في الولايات المتحدة بشكل كبير، ليصل إلى قيمة تقديرية تبلغ 0.91 مليار دولار أمريكي بحلول عام 2032، مدفوعًا بتفويضات الطاقة المتجددة الفيدرالية وحكومات الولايات والدفع نحو مكافحة انبعاثات الغازات الدفيئة.

لقد كانت جائحة كوفيد-19 العالمية غير مسبوقة ومذهلة، حيث شهد الوقود الصلب المسترد طلبًا أقل من المتوقع في جميع المناطق مقارنة بمستويات ما قبل الوباء. بناءً على تحليلنا، أظهر السوق العالمي انخفاضًا بنسبة -3.1٪ في عام 2020 مقارنة بعام 2019.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

نظرة عامة على سوق الوقود الصلب المسترد (SRF) العالمي

حجم السوق:

- 2025 القيمة: دولار أمريكي5.25مليار

- 2026 القيمة: دولار أمريكي5.43مليار

- 2034 القيمة المتوقعة: دولار أمريكي7.09مليار دولار، بمعدل نمو سنوي مركب قدره 3.4% في الفترة من 2026 إلى 2034

الحصة السوقية:

- الزعيم الإقليمي: استحوذت منطقة آسيا والمحيط الهادئ على حصة سوقية تبلغ 42.01% في عام 2025، مدفوعة بارتفاع نشاط البناء والطلب القوي على الأسمنت وتزايد استعادة النفايات الصناعية في الصين والهند.

- تسليط الضوء على البلد: من المتوقع أن يصل سوق SRF في الولايات المتحدة إلى 0.91 مليار دولار أمريكي بحلول عام 2032، مدعومًا بتفويضات الطاقة المتجددة الحكومية والفدرالية والجهود المبذولة لمكافحة انبعاثات الغازات الدفيئة.

- قائد الاستخدام النهائي: صناعة الأسمنت هي المستهلك الرئيسي لـ SRF، ويرجع ذلك إلى ارتفاع الطلب على الطاقة والضغط من أجل إزالة الكربون باستخدام أنواع الوقود الثانوية منخفضة الكربون.

اتجاهات الصناعة:

- اعتماد إعادة تدوير النفايات: يؤدي الطلب المتزايد على حلول تحويل النفايات إلى طاقة إلى زيادة استخدام SRF عبر القطاعات.

- لوائح نفايات البلاستيك والتغليف: تعمل استراتيجيات الاتحاد الأوروبي والاستراتيجيات الوطنية على تعزيز ممارسات الاقتصاد الدائري وتعزيز الطلب على أنواع الوقود البديلة.

- الطاقة من النفايات (EfW): يكتسب SRF زخمًا كمصدر للطاقة الخضراء على مدار الساعة طوال أيام الأسبوع، على عكس المصادر المتقطعة مثل طاقة الرياح أو الطاقة الشمسية.

- الحرق والمعالجة المشتركة: يتزايد استخدام SRF في المنشآت ذات درجات الحرارة المرتفعة مثل أفران الأسمنت والغلايات ومحطات التدفئة الصناعية.

عوامل القيادة:

- نمو صناعة الحرق: يعد SRF الوقود المفضل منخفض الانبعاثات ومنخفض الكبريت في عمليات حرق النفايات إلى طاقة.

- الضغط من أجل استبدال الوقود الأحفوري: أفران الأسمنت والمحطات الحرارية تستبدل بشكل متزايد الفحم وفحم الكوك بـ SRF لتحقيق أهداف الاستدامة.

- التحضر وتوليد النفايات: تتزايد تدفقات النفايات الصناعية والبلدية ونفايات الهدم على مستوى العالم، مما يؤدي إلى زيادة إنتاج SRF.

- السياسات والحوافز الحكومية: تدعم الإرشادات مثل WRAP في المملكة المتحدة وتوجيهات الاتحاد الأوروبي بشأن النفايات تصنيف SRF واعتماده.

- خفض انبعاثات الغازات الدفيئة: يساعد SRF على تقليل آثار الكربون في الصناعات الثقيلة ويؤهل للحصول على أرصدة الطاقة المتجددة (REC) في بعض البلدان.

الوقود الصلب المسترد (SRF) هو مجموعة فرعية من عائلة القوى المشتقة من النفايات (RDFs) الأكثر بروزًا والتي يتم إنتاجها من مجاري النفايات غير الخطرة وتختلف عن RDF العام من حيث أنه وقود يلبي متطلبات (التصنيف والمواصفات) للمعايير الوطنية أو الدولية. يتم إنتاج SRF من النفايات المتبقية بعد إزالة جميع السلع والملوثات. تتميز هذه الألياف وأجزاء الورق والبلاستيك والخشب والمنسوجات بقيمة حرارية عالية ورطوبة منخفضة وقليلةالكلورالمحتوى، وهو بديل رائع للوقود الأحفوري مثل فحم الكوك والفحم ويقدم حلاً ممتازًا وصديقًا للبيئة.

من المحتمل أن يتم استخدام SRF لتشغيل مرافق المعالجة الحرارية مثل مصانع الأسمنت ومحطات التدفئة والغلايات الصناعية وما إلى ذلك. إنه يعمل كوقود بديل منخفض الرماد ومنخفض الكبريت، وهو مؤهل للحصول على أرصدة الطاقة المتجددة (REC) في العديد من البلدان.

أحدث اتجاهات سوق الوقود المسترد الصلب

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اعتماد إعادة تدوير النفايات لتحفيز فرص السوق بسبب زيادة نطاق الوقود الثانوي

تعد إدارة النفايات بشكل صحيح أمرًا ضروريًا لبناء مدن مستدامة وصالحة للعيش، ولكنها لا تزال تمثل تحديًا للعديد من البلدان والمدن النامية. تعتبر الإدارة الفعالة للنفايات باهظة الثمن، وغالباً ما تشكل 20% إلى 50% من ميزانيات البلديات. تعد إعادة تدوير النفايات إحدى أكثر الطرق فعالية لتقليل النفايات. تمنع إعادة التدوير حطام المواد التي يحتمل أن تكون مفيدة وتقلل من استهلاك المواد الخام الطازجة، وبالتالي تقلل من تلوث الطاقة والهواء والماء. ويعزى ذلك إلى أن إعادة تدوير النفايات أصبحت ذات شعبية متزايدة.

علاوة على ذلك، فإن إعادة تدوير النفايات يزيد من نطاق واسع من الوقود الثانوي لمختلف التطبيقات الصناعية، مما يؤدي إلى فوائد كبيرة من حيث التكلفة للمستخدمين النهائيين. على عكس مصادر الطاقة الخضراء الأخرى، مثل الطاقة الشمسية وطاقة الرياح، يمكن تشغيل محطات إعادة تدوير النفايات لتحويلها إلى طاقة على مدار الساعة طوال أيام الأسبوع.

بالإضافة إلى ذلك، مع زيادة استهلاك النفايات البلاستيكية، تركز الوكالات الحكومية على إعادة تدوير/إعادة استخدام البلاستيك. على سبيل المثال، اعتمدت المفوضية الأوروبية أول استراتيجية على الإطلاق على مستوى أوروبا بشأنالبلاستيككجزء من التحول نحو اقتصاد أكثر دائرية. وبموجب الخطط الجديدة، ستكون جميع العبوات البلاستيكية في سوق الاتحاد الأوروبي قابلة لإعادة التدوير بحلول عام 2030، وسيتم تقليل استهلاك البلاستيك ذو الاستخدام الواحد، وسيتم تقييد الاستخدام المتعمد للمواد البلاستيكية الدقيقة.

العوامل الدافعة

النمو المكثف المستمر لصناعة الحرق لدفع نمو السوق

يتم إنتاج SRF بشكل رئيسي من النفايات التجارية، بما في ذلك الورق، والبطاقات، والخشب،المنسوجاتوالبلاستيك. إنه يعمل كمكمل أو بديل للفحم الحراري ويمكن استخدامه من قبل منشآت الإنتاج مع تعديل بسيط أو بدون تعديل في أنظمة الوقود الصلب الخاصة بها.

لقد شهدت عواقب الاستخدام المتزايد للمواد المختلفة مثل البلاستيك والخشب والمنسوجات نموًا كبيرًا في الإنتاج بمرور الوقت. على سبيل المثال، في أوروبا، يُستخدم البلاستيك في الغالب في التعبئة والتغليف كمنتج منخفض التكلفة. تشير التقديرات إلى أن العبوات البلاستيكية تغطي حوالي 40% من إجمالي كمية المواد البلاستيكية المنتجة سنويًا، مما يؤدي إلى نفايات بلاستيكية بعد الاستهلاك. من إجمالي النفايات بعد البلاستيك، يذهب حوالي 27% من المواد البلاستيكية إلى مدافن النفايات، مما يؤدي إلى تلوث الأرض.

وللحد من التلوث الناجم عن هذه النفايات، تشجع الحكومات على تقليل/إعادة استخدامها عن طريق معالجتها من خلال صناعة الحرق، حيث تتم معالجة النفايات بعمليات حرق مستدامة ذات درجة حرارة عالية. يشمل الطلب على SRF المرافق التي تقع ضمن نظام إدارة النفايات، بما في ذلك محطات الحرق. يمكن أيضًا استرداد نوع النفايات المستخدمة في SRF من خلال الحرق في المواقع البلدية. من المرجح أن يؤدي الميل المتزايد نحو أنشطة المصانع عبر المناطق الرئيسية على مستوى العالم إلى دفع نمو سوق الوقود المستعاد بشكل قوي. على سبيل المثال، في ألمانيا، يعد حرق النفايات أحد الركائز الأساسية لإدارة النفايات، حيث يتم استرداد حصة كبيرة من النفايات المتبقية بعد الحرق من خلال معالجات متعددة.

اعتماد الوقود الثانوي يدفع نمو السوق

يعد إنتاج النفايات من مختلف القطاعات البلدية والصناعية والسكنية عاملاً حيوياً يعيق التنمية المستدامة. من المعروف أن العديد من غازات الدفيئة (GHGs) الناتجة عن النفايات هي المساهمين الرئيسيين في انبعاثات غازات الدفيئة العالمية.

علاوة على ذلك، ومع التوسع الحضري المستمر، أصبحت النفايات تحديا ليس فقط بالنسبة للبلدان المتقدمة ولكن أيضا للاقتصادات النامية. ومع ذلك، يمكن أن يكون إنتاج النفايات بمثابة فرصة كبيرة يمكن من خلالها تحقيق مستقبل للتنمية المستدامة حيث أن تحويل النفايات إلى طاقة يمكن أن يكون تكنولوجيا محتملة للحد من انبعاثات غازات الدفيئة. يعد تحويل النفايات إلى طاقة أحد أحدث أشكال معالجة النفايات، حيث يقدم العديد من الفوائد حيث يمكنه توليد الكهرباء باستخدام تقنيات مختلفة. على سبيل المثال، يمكن أيضًا استخدام الترميد والهضم اللاهوائي كوقود ثانوي لتطبيقات متعددة للمستخدم النهائي.

يحظى الوقود الثانوي المنتج من النفايات بطلب كبير عبر قطاعات الصناعة، وهو ما يعمل كمحرك لهذا السوق. على سبيل المثال، القطاعات الصناعية مثلصناعة الاسمنتومحطات توليد الطاقة التي تعمل بالفحم، حيث يحل استخدام الوقود الثانوي محل الوقود الأحفوري (الفحم وفحم الكوك) تولد فوائد في شكل تقليل الاعتماد على الوقود الأحفوري وانخفاض التأثير البيئي. علاوة على ذلك، تضع المنظمات الحكومية مبادئ توجيهية لاستخدام النفايات كوقود ثانوي لتلبية التطوير الكبير. في السياق، في المملكة المتحدة، يوفر برنامج عمل النفايات والموارد (WRAP) مبادئ توجيهية لتصنيف ومواصفات الوقود الثانوي، المسمى بشكل عام الوقود المشتق من النفايات (WDF)، والذي يعمل أيضًا كمحرك لنمو السوق.

العوامل المقيدة

التكلفة العالية المرتبطة بمعالجة SRF تعيق نمو السوق

يعتبر SRF المنتج من النفايات الصلبة البلدية أحد أكثر أنواع الوقود البديلة الواعدة. هناك تقديرات عالية للتوافر المحتمل مع زيادة إنتاج النفايات في مختلف المناطق. ومع ذلك، فإن إنتاج SRF يفرض تحديات مثل رأس المال الكبير المطلوب لإنشاء محطات المعالجة المسبقة وارتفاع تكلفة جمع النفايات الصلبة وفصلها ونقلها. على سبيل المثال، قامت شركة إنتاج الطاقة في المملكة المتحدة Warwick Energy بإدارة تجربة للقولبة مدتها ستة أشهر مقترنة بـ C.F. مكابس نيلسن. كان اختبار شركة Warwick Energy يعتمد بشكل أساسي على قوالب صغيرة الحجم تعمل على توليد الترددات الراديوية (SRF). وأدى ذلك إلى ارتفاع تكاليف رأس المال والتشغيل لتكثيف الوقود الصلب المستعاد مقارنة بالعمليات الأخرى مثل الكتلة الحيوية.

بالإضافة إلى التكلفة، تؤدي العوائق التقنية مثل رداءة نوعية النفايات الصلبة ومحتوى الرطوبة العالي إلى تدهور جودة SRF، مما يؤثر بشكل أكبر على معدل إنتاجه. ومع ذلك، هناك عمل مستمر داخل منظمة المعايير الدولية (ISO) لتطوير معايير SRF وعملية إنتاجها. قد يكون هذا أداة مهمة لزيادة إنتاج SRF كوقود ثانوي وبالتالي التغلب على بعض حواجز السوق الناجمة عن عدم وجود فئة مشتركة وطرق لتحديد الجودة بشكل مقارن.

تحليل التجزئة

عن طريق تحليل نوع النفايات

حسابات النفايات الخاملة لحصة السوق المهيمنة بسبب زيادة كمية نفايات البناء

يتم إنتاج SRFs من تيارات فردية أو مختلطة من النفايات البلدية (MSW)، والنفايات التجارية (CW)، والنفايات الصناعية (IW)، ونفايات البناء والهدم (CDW). تتضمن هذه التدفقات حصصًا مختلفة من أجزاء النفايات وتظهر أيضًا تركيبة عنصرية مختلفة.

بناءً على نوع النفايات، يتم تقسيم السوق إلى مواد قابلة للتحلل، ومواد قابلة لإعادة التدوير، والنفايات المركبة، والنفايات الخاملة. من المرجح أن يحتفظ قطاع النفايات الخاملة بحصة سوقية مهيمنة بسبب الاستهلاك الكبير لنفايات البناء والهدم والأوساخ والصخور والحطام. مع زيادة توليد النفايات من صناعة البناء والهدم، من المرجح أن يحافظ نوع النفايات الخاملة على حصته المهيمنة خلال الفترة المتوقعة لسوق الوقود الصلب المسترد.

وفي وقت لاحق، فإن النفايات المركبة، والتي تشمل عمومًا النفايات الناتجة عن المواد المركبة المنتجة من صناعة المستخدم النهائي، مثل السيارات وطاقة الرياح والفضاء، تمتلك أيضًا حصة كبيرة في السوق بسبب الزيادة في إنتاج المواد المركبة.

تعد أوروبا وأمريكا الشمالية سوقين رئيسيين للمواد البلاستيكية القابلة للتحلل الحيوي، لكن الطلب على المواد البلاستيكية القابلة للتحلل الحيوي ينمو بسرعة في آسيا، وخاصة في الصين والهند، بسبب سياسات تقييد البلاستيك، مما يزيد من تحسين مشهد السوق للوقود الصلب المسترد من المواد القابلة للتحلل الحيوي.

عن طريق تحليل التطبيق

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

تعد صناعة الأسمنت من الصناعات الرائدة في استهلاك الطاقة، مما يؤدي إلى ارتفاع الطلب على الوقود الثانوي

يندرج الطلب على الوقود الصلب المستعاد في جميع أنحاء العالم ضمن الصناعات كثيفة الاستهلاك للطاقة، مثل الأسمنت ومحطات الطاقة الحرارية، والتي تجعل استخدام الوقود الثانوي كبدائل للوقود الأحفوري، مما يعني فائدة من حيث تقليل الاعتماد على الوقود الأحفوري وانخفاض التأثير البيئي.

يعد الطلب على الوقود الصلب المستعاد مرتفعًا بشكل عام في جميع أنحاء صناعة قمائن الأسمنت، حيث يعد الأسمنت أحد أكثر الصناعات كثيفة الاستهلاك للطاقة مع ارتفاع استهلاك الطاقة بسبب عمليات الإنتاج المتعددة.

تم استخدام الفحم في المقام الأول كمصدر أساسي للوقود. ومع ذلك، فإن استخدام الوقود الثانوي، مثل الوقود الأحفوري، يولد فوائد في شكل تقليل الاعتماد على الوقود الأحفوري وانخفاض التأثير البيئي. تركز صناعة الأسمنت على الحدثاني أكسيد الكربون (CO2)ومن المرجح أن يساهم أكسيد النيتروجين (NOx) في نمو الوقود الصلب المسترد في تطبيقات قمائن الأسمنت.

التحليل الإقليمي

Asia Pacific Solid Recovered Fuel Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تمت دراسة السوق في جميع أنحاء أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

سيطرت منطقة آسيا والمحيط الهادئ على السوق، بتقييمات بلغت 2.21 مليار دولار أمريكي في عام 2025 و2.28 مليار دولار أمريكي في عام 2026. ومن المرجح أن تحتفظ منطقة آسيا والمحيط الهادئ بالحصة المهيمنة في سوق الوقود المسترد الصلب بسبب زيادة أنشطة البناء، وزيادة الطلب على صناعة الأسمنت، وهي المستهلك الرئيسي لصناديق الموارد المستدامة. علاوة على ذلك، من المرجح أيضًا أن تؤدي أنشطة البناء والهدم إلى إنتاج النفايات الناتجة عن البناء والهدم، وهو مصدر نفايات رئيسي لمرافق النفايات الصلبة.

أوروبا

تحتل أوروبا، تليها منطقة آسيا والمحيط الهادئ، الحصة السوقية الرائدة. أدت عوامل مثل وجود الشركات المصنعة الرئيسية لـ SRF والتحول المتزايد نحو مصادر الوقود الثانوية لتوليد الطاقة إلى التجارة بين الدول الرئيسية مثل ألمانيا والمملكة المتحدة وفرنسا ودول مجاورة أخرى.

أمريكا الشمالية

علاوة على ذلك، شهدت النفايات الصلبة البلدية نموًا كبيرًا في أمريكا الشمالية في السنوات الثلاث الماضية. ونتيجة لذلك، تركز الحكومات على اعتماد تقنيات مهمة للحفاظ على إنتاج النفايات والاستفادة منها بشكل مستدام.

بالإضافة إلى ذلك، في مناطق أمريكا اللاتينية والشرق الأوسط، أثارت اتجاهات السوق المتزايدة لتحسين اقتصادها الحاجة إلى الحفاظ على توليد النفايات، مما أدى إلى اعتماد تقنيات إعادة التدوير وإعادة الاستخدام لإدارة النفايات.

اللاعبون الرئيسيون في الصناعة

يركز منتجو SRF الرئيسيون على تعزيز قدراتهم التجارية بسبب الطلب المتزايد على الوقود الثانوي من صناعة الأسمنت

يهيمن على السوق العالمية العديد من اللاعبين الرئيسيين العاملين في جميع أنحاء العالم. ومع ذلك، يضم السوق أيضًا العديد من اللاعبين الصغار ومتوسطي الحجم الذين يتعاملون في تصنيع ومعالجة وتوزيع المواد الصلبة المستردة ويتمتعون بحضور إقليمي/محلي جيد.

ومن بين اللاعبين الرئيسيين أيضًا شركات Veolia وGeminor وEnva وBepurac Group وRenelux Group، التي تشكل حوالي ربع السوق، ويهيمن على السوق المتبقية عدد كبير من اللاعبين الإقليميين والمحليين. تعد شركة فيوليا هي الشركة الأوفر حظًا في السوق، وفي نوفمبر 2021، قامت بزيادة تعاوناتها الصناعية الجديدة ودعت إلى لوائح جديدة للاقتصاد الدائري. ومن خلال المشاركة في العديد من التحالفات والمنصات الصناعية، تضمن الشركة أن منتجاتها مصممة لتقليل النفايات وإعادة دمج أكبر قدر ممكن من المواد المعاد تدويرها في دورة الإنتاج.

يركز العديد من اللاعبين الرئيسيين الآخرين العاملين في السوق على تعزيز موطئ قدمهم الإقليمي من خلال عقود الاستحواذ أو الشارات. على سبيل المثال، في يناير 2022، افتتحت شركة Geminor تدفقًا مستدامًا لـ SRF إلى فنلندا من خلال توقيع اتفاقية مدتها ثلاث سنوات مع Finnsementti. ويشمل التعاون توريد وقود النفايات الصلبة ومناولته ونقله إلى مصنع الأسمنت في باراينن.

قائمة الشركات الرئيسية لمحة:

- فيوليا(فرنسا)

- إنفا(أيرلندا)

- مجموعة رينيلوكس (اليونان)

- جيمينور (النرويج)

- بوبارك (دبلن)

- أكسيون المحدودة. (شيشاير)

- تقنية BMH (فنلندا)

- أندوسيا القابضة المحدودة(إنجلترا)

- بيئة الكتلة المركزية(فرنسا)

- شركة بروبيو إنيرجي إنترناشيونال (إنجلترا)

التطورات الصناعية الرئيسية:

- أبريل2022– يسر شركة Andusia أن تعلن عن توقيع عقد جديد مع شركة Enva Wood Recycling Ltd. وينص العقد على نقل 20000 طن من نفايات الخشب من تيلبوري إلى ألمانيا لاستخدامها في توليد البخار والطاقة لمصنع لإنتاج الورق. يسر شركة Andusia العمل مع شركة Enva Wood Recycling Ltd واستكشاف اتجاهات جديدة حيث أصبح الطلب على الأخشاب المستصلحة في جميع أنحاء أوروبا الآن أعلى من أي وقت مضى.

- يونيو 2022 –طرحت شركة فيوليا مناقصة لبيع قطاع أعمال النفايات في المملكة المتحدة في السويس، وتستمر في بناء الشركة الرائدة عالميًا في مجال التحول البيئي. يركز المشروع على التحول البيئي من خلال الجمع بين شركة فيوليا ومعظم الأنشطة الدولية لشركة السويس. وقد أثبت هذا الدمج بالفعل أنه يساعد في إضافة مهارات وتقنيات ومناطق جديدة. بالإضافة إلى ذلك، فإنه سيعمل على تسريع تنفيذ البرنامج الاستراتيجي Impact 2023، وتعزيز الوجود الدولي لشركة Veolia، وزيادة القدرة على الدعوة.

- ديسمبر 2021- قامت شركة BMH Technology بتسليم نظام معالجة وقود الكتلة الحيوية إلى مصنع Sappi Kirkniemi Mill ومقره فنلندا. سيقود أحدث نظام للتعامل مع الوقود الطريق للغلاية الحالية بما يتماشى مع الأهداف البيئية الحالية لأنه يميل إلى إنهاء عصر الفحم كوقود. يتكون إمداد الوقود المستقبلي للغلاية من الكتلة الحيوية، وهي نفايات الغابات واللحاء.

- فبراير 2021- افتتحت جيمينور تيار بحر البلطيق SRF، والذي يتضمن أول تحميل SRF متجهًا إلى دول البلطيق. وسيرسل العقد الجديد 10.000 طن من مادة SRF الألمانية عالية السعرات الحرارية لإنتاج الأسمنت في دول البلطيق. وكانت هذه هي المرة الأولى التي تقوم فيها شركة Geminor بتصدير SRF من ألمانيا إلى المنطقة.

- سبتمبر 2020– قامت مجموعة Beauparc Group بتوسيع نطاق وصولها إلى سوق المملكة المتحدة من خلال الاستحواذ على LSS Waste Management. لقد خدمت LSS Waste Management العملاء في جميع أنحاء يوركشاير لأكثر من 36 عامًا، حيث قدمت لهم حلاً شاملاً لإدارة النفايات. يعمل في المصنع حوالي 100 شخص، ويُسمح له بمعالجة 350 ألف طن من النفايات سنويًا، ولديه اتفاقيات شراء RDF في جميع أنحاء أوروبا والمملكة المتحدة.

تغطية التقرير

يقوم تقرير أبحاث السوق بتقييم السوق العالمية للوقود الصلب المسترد بشكل شامل من خلال تقديم رؤى قيمة ومعلومات متعلقة بالصناعة وبيانات تاريخية. يتم اعتماد العديد من المنهجيات والأساليب لوضع افتراضات ووجهات نظر ذات معنى. علاوة على ذلك، يقدم تقرير البحث تحليلاً مفصلاً ومعلومات عن قطاعات السوق، مما يساعد قرائنا في الحصول على نظرة عامة شاملة على الصناعة العالمية.

[فزوديبهاكسي]

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2021-2034 |

|

الفترة التاريخية |

2021-2024 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع النفايات والتطبيق والمنطقة |

|

التقسيم |

حسب نوع النفايات

|

|

عن طريق التطبيق

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تظهر دراسة Fortune Business Insights أن السوق العالمية بلغت 5.25 مليار دولار أمريكي في عام 2025.

من المتوقع أن ينمو السوق العالمي بمعدل نمو سنوي مركب قدره 3.4٪ خلال الفترة المتوقعة.

بلغ حجم سوق منطقة آسيا والمحيط الهادئ 2.21 مليار دولار أمريكي في عام 2025.

بناءً على نوع النفايات، تمتلك النفايات الخاملة الحصة المهيمنة في السوق العالمية.

ومن المتوقع أن يصل حجم السوق العالمية إلى 7.09 مليار دولار أمريكي بحلول عام 2034.

تتمثل المحركات الرئيسية للسوق في اعتماد الوقود الثانوي وزيادة نمو صناعة الحرق.

أفضل اللاعبين في السوق هم Veolia، وRenelux Group، وBMH Technology، وBeauparc Group.

- 2021-2034

- 2025

- 2021-2024

- 195

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة