حجم سوق الأحماض غير العضوية، والمشاركة وتحليل الصناعة، حسب النوع (حمض الكبريتيك، وحمض الفوسفوريك، وحمض النيتريك، وحمض الهيدروكلوريك، وحمض البوريك، وحمض الهيدروفلوريك، وحمض السلفاميك، وحمض البيركلوريك، وغيرها)، حسب التطبيق (الأسمدة والكيماويات الزراعية، التصنيع الكيميائي، معالجة المعادن والطلاء الكهربائي، تكرير البترول، الزجاج والسيراميك، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق الأحماض غير العضوية والتوقعات المستقبلية

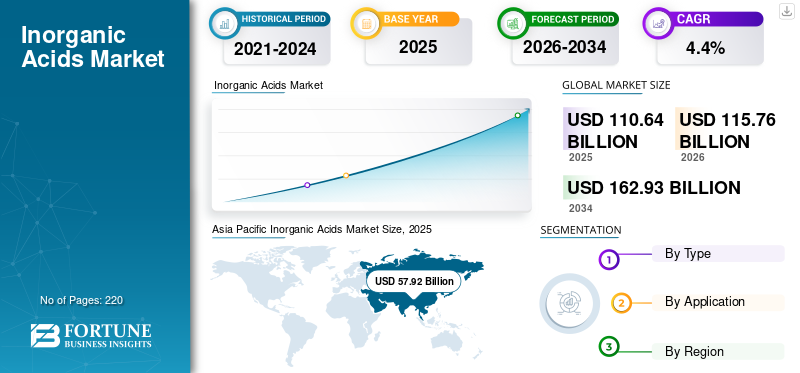

بلغت قيمة سوق الأحماض غير العضوية العالمية 110.64 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 115.76 مليار دولار أمريكي في عام 2026 إلى 162.93 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 4.4٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق الأحماض غير العضوية بحصة سوقية بلغت 52.34% في عام 2025.

الأحماض غير العضوية هي أحماض ذات أساس معدني مشتقة بشكل أساسي من مركبات غير عضوية وتستخدم على نطاق واسع في عمليات التصنيع الصناعية. تشمل الأحماض غير العضوية الرئيسية حمض الكبريتيك، وحمض الفوسفوريك، وحمض النيتريك، وحمض الهيدروكلوريك، وحمض البوريك، وحمض الهيدروفلوريك، وحمض السلفاميك، وحمض البيركلوريك، وغيرها. تعمل هذه الأحماض كمواد خام أساسية في الأسمدة وتكرير البترول والتخليق الكيميائي ومعالجة المعادن وإنتاج الزجاج. يعد حمض الكبريتيك المنتج الأكبر حجمًا على مستوى العالم نظرًا لاستخدامه المكثف فيالأسمدة الفوسفاتيةوالمعالجة الصناعية. إن ارتفاع الطلب العالمي على الغذاء، وتوسيع القدرة على تصنيع المواد الكيميائية، وتطوير البنية التحتية، كلها عوامل تدعم نمو السوق بشكل كبير. بالإضافة إلى ذلك، يستمر التصنيع المتزايد في الاقتصادات الناشئة في دفع استهلاك الأحماض عبر قطاعات متعددة. وبما أن الأحماض غير العضوية تظل وسيطة أساسية في الكيمياء الصناعية، فإن الطلب عليها يتتبع النشاط الاقتصادي والصناعي عن كثب، مما يعزز توسع السوق المستقر على المدى الطويل. اللاعبون الرئيسيون العاملون في السوق هم BASF SE، وThe Mosaic Company، وNutrien Ltd.، وYara International ASA، ومجموعة OCP.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق الأحماض غير العضوية

التوسع الصناعي والطلب على الأسمدة يعيدان تشكيل أنماط الإنتاج

ويتطور السوق جنبا إلى جنب مع التكثيف الزراعي والتوسع في الصناعة الكيميائية. ويتمثل الاتجاه الرئيسي في تحديث مرافق إنتاج الأحماض لتحسين كفاءة استخدام الطاقة وتقليل الانبعاثات. ولا يزال الطلب المتزايد على الأسمدة الفوسفاتية يؤثر على أحجام إنتاج حامض الكبريتيك والفوسفوريك. بالإضافة إلى ذلك، تعمل تحديثات تكرير النفط على زيادة الطلب على أحماض الهيدروكلوريك والنيتريك. وتشهد الأحماض غير العضوية المتخصصة، مثل أحماض الهيدروفلوريك والبوريك، نموًا مطردًا مدفوعًا بالطلب من صناعة أشباه الموصلات والزجاج. وتقوم الحكومات أيضاً بفرض معايير بيئية أكثر صرامة، وتشجيع اعتماد تكنولوجيات الإنتاج الأنظف. تعمل هذه التحولات التشغيلية والتنظيمية على إعادة تشكيل استراتيجيات التصنيع، وبالتالي التأثير على مسارات النمو المستقبلية في السوق العالمية.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

إنتاج الأسمدة والتصنيع الصناعي يحافظ على نمو الطلب

المحرك الرئيسي للسوق هو الطلب المستمر على الأسمدة، وخاصة المنتجات القائمة على الفوسفات. يستخدم حمض الكبريتيك على نطاق واسع فيالأسمدةالتصنيع، مما يجعل الزراعة مرساة الطلب الرئيسية. بالإضافة إلى ذلك، يلعب حمض النيتريك دورًا حيويًا في الأسمدة والمتفجرات المعتمدة على النيتروجين. إن التوسع في الصناعات التحويلية الكيميائية يستهلك أيضًا أحماض الهيدروكلوريك والكبريتيك للإنتاج الوسيط. كما تدعم أنشطة معالجة المعادن المتنامية والقدرة على تكرير البترول الاستهلاك الثابت للأحماض. ويؤدي التوسع الحضري السريع وتطوير البنية التحتية إلى تعزيز أنماط الطلب الصناعي. تضمن هذه العوامل الزراعية والصناعية المترابطة استهلاكًا ثابتًا للمنتج، وبالتالي الحفاظ على نمو ثابت في سوق الأحماض غير العضوية.

قيود السوق

اللوائح البيئية ومتطلبات التعامل مع المخاطر التي تحد من المرونة التشغيلية

الأحماض غير العضوية هي مواد خطرة تتطلب ضوابط صارمة للسلامة والبيئة أثناء الإنتاج والتخزين والنقل. يؤدي الامتثال للوائح الانبعاثات ومعايير إدارة النفايات إلى زيادة تكاليف التشغيل. بالإضافة إلى ذلك، يؤثر التقلب في أسعار المواد الخام والطاقة على الربحية. وتؤدي التسريبات العرضية ومخاطر التلوث البيئي إلى زيادة التدقيق التنظيمي. القيود المفروضة على النقل للأحماض شديدة التآكل تحد أيضًا من مرونة سلسلة التوريد. وتؤدي هذه التحديات التنظيمية والتشغيلية إلى زيادة الإنفاق الرأسمالي وأعباء الامتثال، وبالتالي تباطؤ زخم النمو في مناطق معينة.

تحديات السوق

ضغوط الاستدامة وتراكم القدراتسلبا التأثيرديناميات السوق

يتمثل التحدي الرئيسي الذي يواجه السوق في تحقيق التوازن بين الإنتاج واسع النطاق وأهداف الاستدامة البيئية. تستهلك عمليات تصنيع الأحماض الطاقة بكثافة وتولد انبعاثات تتطلب تقنيات تخفيف. وفي بعض المناطق، تؤدي الطاقة الزائدة في إنتاج حامض الكبريتيك إلى المنافسة في الأسعار وضغط الهامش. وبالإضافة إلى ذلك، فإن الأهداف الأكثر صرامة لخفض الكربون تجبر المنتجين على الاستثمار في التكنولوجيات النظيفة. ويتطلب ضمان التخزين الآمن والبنية التحتية للنقل أيضًا استثمارًا رأسماليًا مستمرًا. تشكل هذه الضغوط البيئية والاقتصادية استراتيجيات تنافسية، وبالتالي تؤثر على استقرار السوق على المدى الطويل.

فرص السوق

التكثيف الزراعي وتطوير البنية التحتية لخلق إمكانات النمو

يخلق تزايد عدد سكان العالم ومخاوف الأمن الغذائي فرصًا كبيرة للأحماض غير العضوية المستخدمة في الأسمدة. الكبريتيك وأحماض الفوسفوريكتظل من المدخلات الحاسمة في إنتاج الأسمدة الفوسفاتية. ويزيد تطوير البنية التحتية في الاقتصادات الناشئة من الطلب على الأحماض المستخدمة في مواد البناء ومعالجة المعادن. التوسع في الطاقة المتجددة وتصنيع الإلكترونيات يدعم استهلاك الأحماض المتخصصة. بالإضافة إلى ذلك، فإن التنويع الصناعي في آسيا والشرق الأوسط وأفريقيا يفتح فرصًا جديدة للإنتاج والتصدير. كما أن التقدم التكنولوجي في عمليات استعادة الأحماض وإعادة التدوير يخلق سبلاً للنمو القائم على الكفاءة. وتدعم هذه المحركات الاقتصادية الهيكلية التوسع على المدى الطويل، وبالتالي تعزيز إمكانات الاستثمار في السوق.

البحث والتطوير

تركز جهود البحث والتطوير على تحسين كفاءة الإنتاج، وتقليل الانبعاثات، وتعزيز أنظمة استعادة الأحماض. تكتسب تقنيات المحفزات المتقدمة وأنظمة استعادة الحرارة المهدرة اعتماداً متزايدًا. تدعم الابتكارات في مجال إعادة التدوير وتكامل الاقتصاد الدائري النمو المستدام.

تحليل التجزئة

حسب النوع

إنتاج الأسمدة يقود هيمنة حجم قطاع حامض الكبريتيك

استنادا إلى نوع، يتم تقسيم السوق إلى حمض الكبريتيك، وحامض الفوسفوريك، وحامض النيتريك،حمض الهيدروكلوريكوحمض البوريك، وحمض الهيدروفلوريك، وحمض السلفاميك، وحمض البيركلوريك، وغيرها.

يمتلك حمض الكبريتيك أكبر حصة سوقية للأحماض غير العضوية على مستوى العالم نظرًا لدوره الحاسم في إنتاج الأسمدة الفوسفاتية. كما أنه يستخدم على نطاق واسع في تكرير البترول ومعالجة مياه الصرف الصحي ومعالجة المعادن. إن خصائص الجفاف والأكسدة القوية للحمض تجعله وسيطًا صناعيًا متعدد الاستخدامات. ويؤدي تزايد الطلب العالمي على الغذاء والتكثيف الزراعي إلى حدوث زيادات كبيرة في استهلاك حمض الكبريتيك. بالإضافة إلى ذلك، استخدامه في التخليق الكيميائي وتصنيع البطاريات يعزز الطلب الصناعي المطرد. تحافظ القدرة الإنتاجية واسعة النطاق وسلاسل التوريد المتكاملة على قدرتها التنافسية من حيث التكلفة. وتضمن هذه التطبيقات الزراعية والصناعية الهيكلية استهلاكًا مستدامًا بكميات كبيرة، وبالتالي الحفاظ على مكانة السوق المهيمنة لحمض الكبريتيك.

يستخدم حمض الفوسفوريك في المقام الأول في إنتاج الأسمدة الفوسفاتية مثل DAP وMAP. يؤدي تزايد عدد سكان العالم والمخاوف المتعلقة بالأمن الغذائي إلى زيادة الطلب على المدخلات الزراعية عالية الإنتاجية. بالإضافة إلى الأسمدة، يتم استخدام حمض الفوسفوريك في التطبيقات الغذائية ومعالجة المشروبات. وتشمل الاستخدامات الصناعية المنظفات والمواد الكيميائية المعالجة السطحية. إن التحديث الزراعي المتزايد في الاقتصادات الناشئة يدعم الاستهلاك المستمر. وعلى الرغم من أن أحجام الإنتاج أقل من أحجام إنتاج حامض الكبريتيك، إلا أن الارتباط القوي بالطلب على الأسمدة يضمن الاستقرار. تحافظ هذه العوامل الزراعية والمتعلقة بالغذاء على نمو مطرد، وبالتالي تعزز أهمية حمض الفوسفوريك في السوق. ينمو القطاع بمعدل نمو سنوي مركب قدره 4.8٪ خلال الفترة المتوقعة.

عن طريق التطبيق

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

الأمن الغذائي العالمي وتحسين الإنتاجية يقودان الطلب المهيمن على قطاع الأسمدة والكيماويات الزراعية

من حيث التطبيق، يتم تقسيم السوق إلى الأسمدة والكيماويات الزراعية، وتصنيع المواد الكيميائية، ومعالجة المعادنالطلاء الكهربائيوتكرير البترول والزجاج والسيراميك وغيرها.

تمثل الأسمدة والكيماويات الزراعية الجزء الأكبر من تطبيقات الأحماض غير العضوية. تعتبر أحماض الكبريتيك والفوسفوريك والنيتريك ضرورية لإنتاج الأسمدة الفوسفاتية والنيتروجينية. إن تزايد عدد سكان العالم والحاجة إلى زيادة الإنتاجية الزراعية يدعمان الطلب بشكل كبير. وتؤدي المناطق النامية التي تستثمر في التحديث الزراعي إلى زيادة تعزيز الاستهلاك. وتؤثر دورات الزراعة الموسمية وبرامج الدعم الحكومي على أحجام الإنتاج. وعلى الرغم من التقلبات في أسعار المواد الخام، فإن الطلب على الأسمدة يظل قوياً من الناحية الهيكلية. تعمل هذه الأساسيات الزراعية على دعم استهلاك الأحماض على نطاق واسع، وبالتالي الحفاظ على الأسمدة باعتبارها قطاع الاستخدام المهيمن.

ينمو قطاع التصنيع الكيميائي بمعدل نمو سنوي مركب قدره 4.7٪ خلال الفترة المتوقعة. تعمل الأحماض غير العضوية كوسيط رئيسي في تركيب الأصباغ والأصباغ والبلاستيك والمنظفات والمواد الكيميائية المتخصصة. إن التوسع في الإنتاج الصناعي في الاقتصادات الناشئة يدعم الاستهلاك الثابت للأحماض. التنويع الكيميائي والتكامل النهائي يعززان استقرار الإنتاج. بالإضافة إلى ذلك، يؤدي النمو في المواد الكيميائية المتخصصة والمستحضرات الصيدلانية إلى زيادة الطلب على الأحماض عالية النقاء. تضمن عمليات المعالجة الكيميائية المستمرة مستويات استخدام متسقة. تخلق متطلبات التصنيع الصناعية هذه طلبًا مستدامًا، وبالتالي تعزز التصنيع الكيميائي باعتباره قطاع التطبيقات الأساسي.

التوقعات الإقليمية لسوق الأحماض غير العضوية

حسب الجغرافيا، يتم تقسيم السوق إلى آسيا والمحيط الهادئ وأمريكا الشمالية وأوروبا وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Inorganic Acids Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

وتهيمن منطقة آسيا والمحيط الهادئ على السوق العالمية وبلغت قيمتها 57.92 مليار دولار أمريكي في عام 2025 بسبب إنتاج الأسمدة القوي والتصنيع السريع. وتمثل الصين والهند مستهلكين ومنتجين رئيسيين لأحماض الكبريتيك والفوسفوريك والنيتريك، بدعم من النشاط الزراعي واسع النطاق ومبادرات الأمن الغذائي التي تدعمها الحكومة. إن توسيع مراكز تصنيع المواد الكيميائية وزيادة النمو في إنتاج الصلب يزيد من الطلب على أحماض الهيدروكلوريك والكبريتيك. وبالإضافة إلى ذلك، فإن تصنيع أشباه الموصلات والإلكترونيات في الصين واليابان وكوريا الجنوبية يزيد من استهلاك الأحماض المتخصصة، بما في ذلك حمض الهيدروفلوريك. يساهم تطوير البنية التحتية والتحضر أيضًا في نشاط معالجة المعادن وتكريرها. تعمل القدرة الإنتاجية المحلية القوية وسلاسل التوريد المتكاملة على تعزيز القدرة التنافسية من حيث التكلفة في جميع أنحاء المنطقة. وتحافظ هذه المحركات الزراعية والصناعية الهيكلية مجتمعة على مستويات استهلاك عالية، مما يعزز بالتالي ريادة منطقة آسيا والمحيط الهادئ في السوق العالمية.

سوق الأحماض غير العضوية في الصين

وصلت قيمة السوق الصينية إلى 28.07 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 25.4% من الإيرادات الإقليمية. ويعتمد النمو على إنتاج الأسمدة على نطاق واسع، والقدرة القوية على تصنيع المواد الكيميائية، وتوسيع أشباه الموصلات، وصناعات معالجة المعادن.

[جيتونموMkH]

أمريكا الشمالية

يعتبر سوق أمريكا الشمالية سوقًا ناضجًا ولكنه مستقر، مدفوعًا بالتصنيع المتقدم والإنتاج الزراعي الثابت. تلعب الولايات المتحدة دورًا رئيسيًا في إنتاج الأسمدة، ودعم استهلاك الكبريتيك وأحماض النيتريك. بالإضافة إلى ذلك، فإن الصناعات الكيميائية القوية وتكرير البترول وصناعات معالجة المعادن تحافظ على الطلب المستمر على أحماض الهيدروكلوريك والكبريتيك. وقد شجعت الأنظمة البيئية على تحديث مرافق الإنتاج، مما أدى إلى تحسين كفاءة العمليات والتحكم في الانبعاثات. كما تدعم صناعات الإلكترونيات والفضاء الطلب على الأحماض المتخصصة.

سوق الأحماض غير العضوية في الولايات المتحدة

بلغت قيمة السوق الأمريكية 15.48 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 14.0٪ من إيرادات أمريكا الشمالية. إن إنتاج الأسمدة المستقر وعمليات تكرير البترول المتقدمة والنمو القوي في إنتاج الصناعات الكيميائية يغذي النمو.

أوروبا

وفي أوروبا، من المتوقع أن يتشكل السوق من خلال الأنظمة البيئية الصارمة والنشاط الصناعي المتقدم. وتحتفظ ألمانيا وفرنسا والمملكة المتحدة بقطاعات قوية في مجال التصنيع والهندسة الكيميائية، مما يدعم الطلب على أحماض الكبريتيك والنيتريك والهيدروكلوريك. ويظل استهلاك الأسمدة مستقرا بسبب المتطلبات الزراعية، على الرغم من أن سياسات الاستدامة تؤثر على ممارسات الإنتاج. وقد أدى التركيز المتزايد على الكيمياء الخضراء وتقنيات خفض الانبعاثات إلى تحديث مرافق تصنيع الأحماض.

سوق الأحماض غير العضوية في ألمانيا

وصلت قيمة السوق الألمانية إلى 3.45 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 3.1% من الطلب الإقليمي. يؤدي الإنتاج الكيميائي عالي القيمة والصناعات الهندسية المتقدمة واستهلاك الأحماض المتخصصة إلى زيادة الطلب.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

وتشهد أمريكا اللاتينية نمواً معتدلاً في السوق، مدفوعاً في المقام الأول بالتوسع الزراعي وعمليات التعدين. وتعد البرازيل والأرجنتين من الدول الرئيسية المستهلكة للأسمدة، مما يدعم الطلب على أحماض الكبريتيك والفوسفوريك. ويعتمد قطاع التعدين أيضًا على حمض الكبريتيك في عمليات استخراج المعادن، وخاصة النحاس والمعادن الأساسية الأخرى. ومن ناحية أخرى، تشهد منطقة الشرق الأوسط وأفريقيا نمواً مطرداً، يدعمه التوسع في البتروكيماويات وتطوير الطاقة الإنتاجية للأسمدة. وتستثمر دول مجلس التعاون الخليجي في الصناعات التحويلية للمواد الكيميائية، بما في ذلك إنتاج حامض الكبريتيك والفوسفوريك المرتبط بهفوسفاتreserves. كما أن نمو البنية التحتية ومشاريع التكرير يزيد من استهلاك حمض الهيدروكلوريك والكبريتيك. وفي أفريقيا، تعمل مبادرات التحديث الزراعي تدريجياً على تعزيز الطلب على الأحماض المرتبطة بالأسمدة. بالإضافة إلى ذلك، تساهم أنشطة التعدين في بلدان مختارة في استخدام حمض الكبريتيك.

سوق الأحماض غير العضوية في دول مجلس التعاون الخليجي

وقد بلغت قيمة سوق دول مجلس التعاون الخليجي 3.34 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 7.0% من إيرادات أمريكا اللاتينية. ويتم التوسع مدفوعًا بإنتاج الأسمدة القائمة على الفوسفات، وتنويع البتروكيماويات، والاستثمارات الكيميائية النهائية.

المناظر الطبيعية التنافسية

اللاعبين الرئيسيين في الصناعة

التكامل الرأسي والوصول إلى المواد الخام يعزز وضع السوق

يتميز السوق العالمي للأحماض غير العضوية بوجود منتجين كبار ومتكاملين رأسياً للكيماويات والأسمدة. الدافع وراء المنافسة في المقام الأول هو الوصول إلى المواد الخام مثل الكبريت وصخور الفوسفات وغيرهاالأمونيا، إلى جانب كفاءة تكلفة الطاقة. يقوم اللاعبون الرئيسيون بتشغيل مرافق إنتاج متكاملة تربط بين تصنيع الأحماض والأسمدة والعمليات الكيميائية، مما يوفر مزايا من حيث التكلفة. ويتنافس المنتجون الإقليميون على أساس القدرة التصديرية وتوافر المواد الأولية. تؤثر تقنيات الامتثال البيئي والتحكم في الانبعاثات بشكل متزايد على تحديد المواقع التنافسية. إن كثافة رأس المال العالية وأنظمة السلامة الصارمة تخلق حواجز قوية أمام الدخول، وبالتالي تعزز هيمنة المنتجين متعددي الجنسيات في السوق العالمية.

قائمة شركات الأحماض غير العضوية الرئيسية الواردة في التقرير

- باسف سي(ألمانيا)

- شركة الفسيفساء (الولايات المتحدة)

- نيوترين المحدودة.(كندا)

- يارا انترناشيونال ايه اس ايه(النرويج)

- مجموعة OCP (المغرب)

- شركة سي إف للصناعات القابضة(نحن.)

- شركة سينوبك (الصين)

- سولفاي إس إيه (بلجيكا)

- مجموعة ICL المحدودة (إسرائيل)

- مجموعة رافيراج (الهند)

التطورات الصناعية الرئيسية

- مارس 2026: أعلنت مجموعة ICL عن افتتاح منشأة جديدة لتصنيع الأسمدة المتخصصة في الهند من خلال قسم Growing Solutions التابع لها. تم تصميم المصنع لإنتاج الأسمدة المتقدمة القابلة للذوبان في الماء ومنتجات التغذية المتخصصة المصممة خصيصًا لتلبية الاحتياجات الزراعية المحلية. ويعزز هذا الاستثمار وجود شركة ICL في السوق الهندية ويعزز قدرتها على خدمة المزارعين الإقليميين بحلول مخصصة لتغذية المحاصيل. ويدعم هذا المرفق استراتيجية الشركة الرامية إلى توسيع محفظة الأسمدة المتخصصة وتعزيز شبكة التوريد العالمية الخاصة بها.

- أبريل 2025:أعلنت شركة BASF عن خطط لتوسيع قدرتها على تجديد حمض الكبريتيك في موقعها في لودفيغسهافن في ألمانيا. سيؤدي هذا الاستثمار إلى زيادة القدرة على معالجة حمض الكبريتيك المستهلك من عملاء المواد الكيميائية والتكرير. يتضمن المشروع بناء محطة تجديد جديدة ومن المتوقع أن يبدأ تشغيله في عام 2027. وذكرت شركة BASF أن التوسع سيدعم طلب العملاء المتزايد مع المساهمة في كفاءة الموارد من خلال استعادة حمض الكبريتيك لإعادة استخدامه في عمليات الإنتاج.

- يناير 2025:تستثمر شركة داينو نوبل 8 ملايين دولار أمريكي في مشروع جديد لخفض الانبعاثات من الدرجة الثالثة في منشأتها في لويزيانا بولاية ميسوري للحد بشكل كبير من انبعاثات غازات الدفيئة. يعد المشروع جزءًا من التزام داينو نوبل بالاستدامة ويهدف إلى تقليل انبعاثات الغازات الدفيئة التشغيلية. تم تصميم نظام التخفيض لتحويل انبعاثات أكسيد النيتروز الناتجة عن تصنيع حمض النيتريك إلى نيتروجين وأكسجين.

- نوفمبر 2023:أعلنت شركة Enaex S.A. أنها أول شركة تصنيع تنتج منتجات خالية من الكربوننترات الأمونيومفي أمريكا اللاتينية. وقد نفذت الشركة تحسينات كبيرة في مصنع حمض النيتريك التابع لها بالقرب من كوزكو في بيرو للحد من انبعاثات الغازات الدفيئة.

- أكتوبر 2023:تخطط شركة CF Industries لاستثمار 75 مليون دولار أمريكي في مجمع دونالدسونفيل للنيتروجين التابع لها في لويزيانا، بهدف تعزيز إنتاج كل من حمض النيتريك التجاري وسوائل عادم الديزل (DEF). يركز المشروع على تحديث مصنع حمض النيتريك رقم 3 وإدخال تحسينات على وحدة أد بلو AdBlue®. وعلى وجه التحديد، سيتم تعديل مصنع حمض النيتريك لإنتاج حمض النيتريك بنسبة 65%، وهي زيادة عن القوة الحالية البالغة 60%.

- يوليو 2023:أكملت شركة Nutrien بنجاح مشروع تحول في منشأة النيتروجين التابعة لها في Geismar بولاية لويزيانا، بهدف ضمان عمليات موثوقة والمساهمة في مستقبل أكثر استدامة. بالإضافة إلى الفوائد الاقتصادية والتشغيلية المباشرة، من المتوقع أن يؤدي مشروع التخفيض البيئي الطوعي الذي تم تنفيذه خلال فترة التحول إلى تقليل انبعاثات ثاني أكسيد الكربون بنحو 200 ألف طن سنويًا، من أعلى مستويات الإنتاج في وحدة تصنيع حمض النيتريك.

- يناير 2023:قسم مونومرات BASF، والذي يتضمن MDI، TDI، أكسيد البروبيلين، الكابرولاكتام،حمض الأديبيكوالبولي أميد 6 و6.6 وحمض النيتريك، تخطط لتوسيع مجموعة منتجاتها ببصمة أقل لثاني أكسيد الكربون. سيساعد هذا التوسع الشركة على الوصول إلى صافي انبعاثات ثاني أكسيد الكربون بحلول عام 2050.

تغطية التقرير

يقدم تقرير أبحاث سوق الأحماض غير العضوية العالمية تحليلاً مفصلاً للسوق ويسلط الضوء على الجوانب الرئيسية، بما في ذلك الشركات الرائدة والمنتجات واتجاهات السوق. كما أنه يقدم نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على تطورات الصناعة الحيوية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عوامل مختلفة تساهم في نمو السوق في السنوات الأخيرة. ويتضمن أيضًا البيانات التاريخية ويتوقع نمو الإيرادات على المستويات العالمية والإقليمية والقطرية ويحلل أحدث ديناميكيات وفرص السوق في الصناعة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| وحدة | القيمة (مليار دولار أمريكي) والحجم (مليون طن) |

| معدل النمو | معدل نمو سنوي مركب قدره 4.4% من 2026 إلى 2034 |

| التقسيم | حسب النوع والتطبيق والمنطقة |

| حسب النوع |

|

| عن طريق التطبيق |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية بلغ 110.64 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 162.93 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغ حجم سوق منطقة آسيا والمحيط الهادئ 57.92 مليار دولار أمريكي.

بتسجيل معدل نمو سنوي مركب قدره 4.4٪، سيظهر السوق نموًا مطردًا خلال الفترة المتوقعة (2026-2034).

قاد قطاع الأسمدة والكيماويات الزراعية السوق في عام 2025.

إنتاج الأسمدة والتصنيع الصناعي يدعم نمو الطلب.

تعد كل من BASF SE وThe Mosaic Company وNutrien Ltd. وYara International ASA ومجموعة OCP من اللاعبين الرئيسيين في السوق.

استحوذت منطقة آسيا والمحيط الهادئ على أعلى حصة سوقية في عام 2025.

نمو الصناعة الزراعية للمساعدة في اعتماد المنتجات.

- 2021-2034

- 2025

- 2021-2024

- 220

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.