حجم سوق IVD القائم على المختبر، والمشاركة وتحليل الصناعة، حسب نوع المنتج (الأدوات والكواشف والمواد الاستهلاكية)، حسب التقنية (التشخيص المناعي [مقايسة الامتصاص المناعي المرتبط بالإنزيم، المقايسة المناعية الفلورة، الاختبار السريع]، الكيمياء السريرية [لوحة المنحل بالكهرباء، لوحات التمثيل الغذائي الأساسية والشاملة، اختبارات الكبد]، التشخيص الجزيئي [PCR، في الموقع التهجين]، أمراض الدم)، حسب نوع العينة (الدم، البول، اللعاب، الأنسجة)، حسب التطبيق (الأمراض المعدية، أمراض القلب، علم الأورام)، حسب المستخدم النهائي (المستشفيات، المختبرات السريرية)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

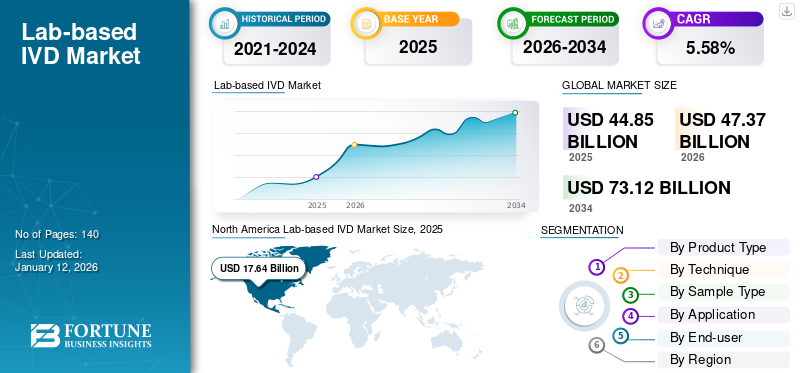

بلغت قيمة سوق IVD العالمي القائم على المختبرات 44.85 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 47.37 مليار دولار أمريكي في عام 2026 إلى 73.12 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 5.58٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق أجهزة التشخيص المختبري، حيث استحوذت على حصة سوقية بلغت 39.33% في عام 2025.

يلعب سوق التشخيص المختبري (IVD) دورًا مهمًا في قطاع الرعاية الصحية، بما في ذلك الاختبارات التي يتم إجراؤها في بيئات معملية متخصصة لتشخيص الأمراض ومراقبتها. القائم على المختبرسوق IVDيغذي ارتفاع معدلات الإصابة بالأمراض المزمنة والمعدية والتركيز المتزايد على الطب الشخصي.

- على سبيل المثال، وفقًا للبيانات التي قدمتها منظمة الصحة العالمية في أكتوبر 2024، تم تشخيص إصابة ما يقرب من 8.2 مليون شخص في جميع أنحاء العالم بمرض السل في عام 2023، وهو ما يمثل زيادة ملحوظة من 7.5 مليون تم الإبلاغ عنها في عام 2022.

يعتبر السوق شبه موحد بوجود لاعبين رئيسيين، مثل Bio-Rad Laboratories, Inc. وBD وF. Hoffmann-La Roche Ltd. وAbbott وThermo Fisher Scientific Inc. ويشارك العديد من اللاعبين في إطلاق منتجات جديدة وعمليات استحواذ وشراكات استراتيجية لتعزيز قدراتهم ومجموعة منتجاتهم في السوق العالمية.

- على سبيل المثال، في أغسطس 2022، استحوذت شركة Bio-Rad Laboratories, Inc. على شركة Curiosity Diagnostics، وهي شركة عالمية فاعلة في أبحاث علوم الحياة ومنتجات التشخيص السريري. وقد ساعد ذلك الشركة على تعزيز حضور علامتها التجارية على مستوى العالم.

علاوة على ذلك، يعد التقدم التكنولوجي في الأدوات وإطلاق اختبارات جديدة للتشخيص والعلاج الفعال للعديد من الأمراض من العوامل الإضافية التي تكمل نمو السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

لمحة سريعة عن سوق IVD القائم على المختبرات العالمية وأبرزها

حجم السوق والتوقعات:

- حجم السوق عام 2025: 44.85 مليار دولار أمريكي

- حجم السوق عام 2026: 47.37 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 73.12 مليار دولار أمريكي

- معدل النمو السنوي المركب: 5.58% من 2026 إلى 2034

الحصة السوقية:

- المنطقة: سيطرت أمريكا الشمالية على السوق بحصة بلغت 39.33% في عام 2025. ويُعزى ذلك إلى وجود بنية تحتية متقدمة للرعاية الصحية والشركات الرئيسية في المنطقة، إلى جانب معدل اعتماد مرتفع لتقنيات التشخيص المبتكرة.

- حسب نوع المنتج: استحوذ قطاع الكواشف والمواد الاستهلاكية على أكبر حصة في السوق. وترجع هيمنة هذا القطاع إلى زيادة الموافقات التنظيمية وإطلاق المنتجات لمجموعات IVD الجديدة، إلى جانب العدد المتزايد من المرضى الذين يخضعون لاختبارات تشخيصية روتينية.

أبرز المعالم القطرية:

- اليابان: باعتبارها دولة رئيسية في منطقة آسيا والمحيط الهادئ الأسرع نموًا، فإن سوق اليابان مدفوع بزيادة إطلاق المنتجات وزيادة الوعي حول التشخيص المبكر للأمراض المزمنة والمعدية، مما يعزز اعتماد اختبارات IVD المعملية.

- الولايات المتحدة: يتغذى السوق على ارتفاع معدل انتشار الأمراض المعدية، مع زيادة حالات السل المبلغ عنها بنسبة 5.9% في عام 2022. ويتم دعم النمو أيضًا من خلال تدفق مستمر من الموافقات التنظيمية من إدارة الغذاء والدواء الأمريكية لاختبارات وأنظمة تشخيصية جديدة.

- الصين: يعتمد النمو في السوق الصينية على إطلاق أنظمة تشخيصية جديدة ومتقدمة. على سبيل المثال، أدى طرح شركة Abbott لوحدة المقايسة المناعية Alinity i وخط GLP الآلي إلى زيادة توافر الحلول عالية التقنية في البلاد.

- أوروبا: يتم تطوير السوق من خلال الشراكات الإستراتيجية والتركيز القوي على الابتكار. يقوم اللاعبون الرئيسيون بإطلاق الجيل القادم من أجهزة تحليل أمراض الدم وغيرها من الحلول التشخيصية المتقدمة لتلبية احتياجات أنظمة الرعاية الصحية الراسخة في المنطقة.

ديناميكيات السوق

محركات السوق

من المحتمل أن يؤدي تزايد انتشار الأمراض المزمنة والمعدية إلى دفع نمو السوق

وقد أدت الأمراض المعدية المزمنة، مثل السل والتهاب الكبد B وC، إلى جانب تفشي أمراض أخرى، مثل H1N1 وCOVID-19، إلى زيادة كبيرة في الحاجة إلى التشخيص المبكر من خلال أدوات التشخيص في المختبر. ويؤدي العبء الكبير للأمراض المعدية إلى زيادة الطلب على إجراءات التشخيص.

- على سبيل المثال، وفقًا للبيانات التي قدمتها منظمة الصحة العالمية في أبريل 2024، كان هناك حوالي 254 مليون شخص مصابين بالتهاب الكبد B و50 مليون مصاب بالتهاب الكبد C في عام 2022 في جميع أنحاء العالم.

- وفقًا للبيانات المقدمة من مراكز السيطرة على الأمراض والوقاية منها (CDC) في فبراير 2024، ارتفع عدد حالات السل (TB) المبلغ عنها في الولايات المتحدة بنسبة 5.9٪ إلى 8331 في عام 2022.

يعد تزايد عدد كبار السن المعرضين لمزيد من الأمراض المعدية والحالات المزمنة عاملاً آخر يعزى إلى زيادة الطلب على هذه الاختبارات والحلول.

محركات السوق الأخرى

زيادة الوعي حول التشخيص المبكر لأمراض الحالات المزمنة يغذي نمو السوق

إن زيادة الوعي حول أهمية الفحص والكشف المبكر عن هذه الحالات الطبية المزمنة في كل من الدول المتقدمة والناشئة يؤدي إلى زيادة الطلب على حلول الاختبارات المعملية عبر مرافق الرعاية الصحية المختلفة. بالإضافة إلى ذلك، فإن المبادرات المتنامية من قبل الوكالات الحكومية والمنظمات الوطنية والجهات الفاعلة في السوق لتعزيز الوعي حول الفحص المبكر تؤدي إلى قبول أكبر لحلول اختبار IVD بين السكان.

- على سبيل المثال، في أكتوبر/تشرين الأول 2023، نشرت منظمة الصحة العالمية قائمة التشخيص الأساسية لعام 2023، وهي عبارة عن كتالوج مدعوم علميا للتشخيص في المختبر (IVD) والذي يدعم البلدان في اتخاذ خيارات التشخيص الوطنية.

زيادة المبادرات الإستراتيجية مثل الشراكات وعمليات الاستحواذ بين اللاعبين في السوق لدعم تطوير السوق

ومن المتوقع أن يؤدي التركيز المتزايد للاعبين في السوق على التعاون الاستراتيجي وعمليات الاستحواذ لتطوير وإطلاق المنتجات باستخدام أحدث التقنيات لتلبية الطلب المتزايد بين السكان إلى تعزيز نمو السوق.

- على سبيل المثال، في فبراير 2024، تعاونت شركة Sysmex مع شركة CellaVision AB لتقديم حلول مبتكرة ومتقدمة لأمراض الدم في السوق العالمية.

قيود السوق

سياسات السداد غير المواتية للتشخيص في المختبر تعيق نمو السوق

إن التكلفة المرتفعة للاختبارات التشخيصية في المختبر، بما في ذلك الاختبارات الجينية والاختبارات الجزيئية للأمراض المزمنة، تعيق اعتماد هذه الاختبارات في البلدان الناشئة مثل البرازيل، وأستراليا، والدول الأفريقية، وغيرها الكثير.

كان سيناريو سداد تكاليف منتجات التشخيص المختبري غير مناسب في العديد من البلدان في جميع أنحاء العالم. لقد أثرت المناطق المختلفة وسياسات السداد المتغيرة على نمو سوق التشخيص المختبري على مستوى العالم.

- على سبيل المثال، في الصين، يتم سداد تكاليف IVD على مستوى المقاطعات. لكل مقاطعة رمز مختلف لـ IVD، ولا تشارك الحكومة الوطنية في إجراءات سداد تكاليف منتجات IVD. ومن المتوقع أن تحد هذه السياسات من الطلب على منتجات التشخيص المختبري.

وبالتالي فإن السداد المحدود لتكاليف الاختبارات التشخيصية المعملية في المختبر، وخاصة في البلدان الناشئة، إلى جانب ارتفاع تكاليف اختبارات التشخيص المختبري المتقدمة والمبتكرة، يحد من اعتماد هذه الاختبارات، وبالتالي يعيق نمو السوق.

فرص السوق

التحول التدريجي في الأفضلية نحو اعتماد تقنيات التشخيص الجزيئي لتوفير فرص النمو للاعبين في السوق

التشخيص الجزيئيهي إحدى التقنيات الأكثر ديناميكية في صناعة التشخيص المختبري، مما يؤدي إلى تقدم في مراقبة الرعاية الصحية وإحداث ثورة فيها في جميع أنحاء العالم. على مدى السنوات القليلة الماضية، ارتفع اعتماد التشخيص الجزيئي، ليصبح الطريقة السائدة لتشخيص زرع ونقل الدم واختبار الأمراض. ونتيجة لذلك، يركز اللاعبون في الصناعة بشكل متزايد على تطوير وإدخال التقنيات المتقدمة.

- على سبيل المثال، في مارس 2023، حصلت شركة DiaSorin S.p.A. على موافقة من إدارة الغذاء والدواء الأمريكية (FDA) لإجراء اختبار Simplex COVID-19 & Flu A/B Direct الذي يهدف إلى تعزيز مجموعة منتجاتها العالمية.

علاوة على ذلك، فإن التقدم في تقنيات التشخيص الجزيئي، مثلتسلسل الجيل القادم (NGS)ومن المتوقع، إلى جانب ارتفاع معدل انتشار السرطان والأمراض المزمنة الأخرى، أن يوفر فرصًا متنوعة للشركات العاملة في سوق التشخيص المختبري.

من المرجح أن يؤدي تحول التفضيل من طرق التشخيص التقليدية إلى التشخيص الجزيئي المتقدم إلى توسيع السبل أمام اللاعبين في السوق القادرين على تلبية هذه المتطلبات الناشئة من خلال تقديم حلول الاختبار المتقدمة في السوق العالمية.

تحديات السوق

تعتبر المبادئ التوجيهية التنظيمية الصارمة لتصنيع منتجات IVD المعملية تحديًا كبيرًا للاعبين في السوق

تشكل التغييرات التنظيمية تحديًا كبيرًا لسوق IVD المعتمد على المختبر نظرًا للمشهد التنظيمي المتنوع والمتطور عالميًا. يمكن أن تؤدي الاختلافات في اللوائح بين البلدان، والمتطلبات الصارمة، والطبيعة التي تستغرق وقتًا طويلاً للحصول على الموافقات، إلى إعاقة الوصول إلى الأسواق والابتكار والنمو بالنسبة لمصنعي أجهزة IVD.

- على سبيل المثال، قدمت إدارة الغذاء والدواء الأمريكية (FDA) لوائح جديدة تتطلب إجراء اختبارات مخبرية (LDTs) لإثبات الدقة والسلامة، بهدف تحسين موثوقية التشخيص.

تتبع بلدان مختلفة على مستوى العالم أطرًا تنظيمية مختلفة للأجهزة المختبرية، مما يجعل من الصعب على الشركات المصنعة للأجهزة المختبرية الالتزام بها بشكل موحد. إنها واحدة من أكبر وأصعب التحديات التي تواجه مصنعي منتجات التشخيص في المختبرالأجهزة الطبيةلم يكن لدى صناعة الأجهزة المختبرية بعد لوائح منسقة عالميًا.

ولذلك، فإن الالتزام بمعايير السلامة والجودة الصارمة لتصنيع وتوريد منتجات التشخيص المختبري هي التحديات الرئيسية التي يواجهها اللاعبون في السوق.

IVD المبني على المختبراتجاهات السوق

يعد التركيز المتزايد على التقدم التكنولوجي والأتمتة والطب الشخصي من قبل اللاعبين الرئيسيين من اتجاهات السوق الرئيسية

في السنوات الأخيرة، كان هناك تركيز متزايد على الطب الدقيق، حيث يتم تصميم التشخيص وفقًا للملفات الوراثية الفردية. يكتسب تسلسل الجيل التالي (NGS) قوة جذب لاكتشاف السرطان والاضطرابات الوراثية. ولذلك، ونظرا للطلب المتزايد علىالطب الشخصي، يركز العديد من اللاعبين في السوق على تطوير وإطلاق الأجهزة المتقدمة تقنيًا واختبارات التشخيص الجديدة.

- على سبيل المثال، في فبراير 2024، أعلنت شركة Quest Diagnostics Incorporated عن إطلاق MelaNodal Predict، وهو اختبار تعبير جيني تنبؤي متقدم للغاية للمساعدة في تخصيص قرارات العلاج للمرضى الذين يعانون من سرطان الجلد.

يعتبر التركيز المتزايد للشركات على تطوير أحدث الأجهزة لإنشاء التشغيل الآلي في الاختبارات المعملية أحد الاتجاهات الرئيسية في سوق IVD المعملي.

- على سبيل المثال، في أبريل 2025، أعلنت شركة Seegene Inc. أن منتجها CURECA، وهو نظام من الجيل التالي قيد التطوير حاليًا، مصمم لتبسيط الأتمتة فيتفاعل البوليميراز المتسلسل (PCR)بيئات الاختبار والمختبرات.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب نوع المنتج

الكواشف والمواد الاستهلاكية الجزء بقيادة بسبب زيادة الموافقات التنظيمية وإطلاق المنتجات الجديدة

على أساس نوع المنتج، ينقسم السوق إلى الأدوات والكواشف والمواد الاستهلاكية.

سيطر قطاع الكواشف والمواد الاستهلاكية على السوق، وهو ما يمثل النسبة الكبرى من حصة سوق أجهزة التشخيص المختبري العالمية في عام 2024. وتعزى الحصة المهيمنة في هذا القطاع إلى زيادة الموافقات التنظيمية وإطلاق المنتجات لمجموعات أجهزة التشخيص المختبري الجديدة.

- على سبيل المثال، في أغسطس 2024، أعلنت شركة Illumina, Inc. عن موافقة إدارة الغذاء والدواء الأمريكية (FDA) على اختبار TruSight Oncology (TSO) الشامل للتشخيص في المختبر (IVD).

علاوة على ذلك، يؤدي الوعي المتزايد بأهمية التشخيص المبكر في البلدان المتقدمة والناشئة إلى ارتفاع عدد المرضى الذين يخضعون للاختبارات الروتينية. وهذا يعزز الطلب على الأطقم والكواشف في السوق العالمية.

من ناحية أخرى، من المتوقع أن ينمو قطاع الأدوات بمعدل نمو سنوي مركب كبير في الفترة من 2025 إلى 2032. تعد الأدوات المتقدمة تقنيًا وإدخال أدوات الاختبار السريع من بين العوامل التي تدفع نمو هذا القطاع.

- على سبيل المثال، في يناير 2023، أطلقت شركة Bio-Rad Laboratories, Inc. نظام تفاعل البوليميراز المتسلسل في الوقت الحقيقي CFX Opus Deepwell Dx، وهو نظام تفاعل البوليميراز المتسلسل في الوقت الفعلي، بهدف تعزيز مجموعة منتجاتها لمنتجات التشخيص في المختبر.

- أيضًا، في فبراير 2022، أطلقت شركة Thermo Fisher Scientific Inc. اختبار Renvo Rapid PCR، المستخدم للكشف عن مسببات الأمراض في الهواء لـ SARS-CoV-2، والذي يتم إجراؤه على العينات التي تم جمعها من خلال AerosolSense Sampler.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة التقنية

قطاع التشخيص المناعي أدى إلى ارتفاع إطلاق المنتجات الجديدة

على أساس التقنية، ينقسم السوق إلى التشخيص المناعي، والكيمياء السريرية، والتشخيص الجزيئي، وأمراض الدم، وغيرها. يتم تصنيف قطاع التشخيص المناعي أيضًا إلىمقايسة الامتصاص المناعي المرتبط بالإنزيم (ELISA)والمقايسة المناعية التألقية (FIA) والاختبار السريع وغيرها. علاوة على ذلك، يتم تقسيم قسم الكيمياء السريرية إلى ألواح إلكتروليتية، ولوحات استقلابية أساسية وشاملة، واختبارات الكبد، واختبارات الكلى، ولوحات الدهون، وغيرها. من ناحية أخرى، ينقسم قطاع التشخيص الجزيئي أيضًا إلى تفاعل البوليميراز المتسلسل (PCR)، والتهجين في الموقع، وتسلسل الحمض النووي وتسلسل الجيل التالي، وغيرها.

سيطر قطاع التشخيص المناعي على السوق، حيث استحوذ على النسبة الكبرى من حصة السوق العالمية لأجهزة التشخيص التشخيصي المعملي في عام 2024. وتعزى الحصة المهيمنة في هذا القطاع إلى زيادة إطلاق المنتجات لمنتجات المقايسة المناعية الجديدة.

- على سبيل المثال، في نوفمبر 2023، قدمت شركة F. Hoffmann-La Roche Ltd. اختبار Elecsys HBeAg quant، وهو اختبار مناعي مصمم لتحديد وجود وكمية مستضد التهاب الكبد Be (HBeAg) في مصل الدم البشري والبلازما. يساعد هذا المنتج متخصصي الرعاية الصحية في تشخيص ومراقبة الأفراد المصابين بالتهاب الكبد الحاد أو المزمن، مع توسيع نطاق منتجات الشركة أيضًا.

الالكيمياء السريريةاستحوذ القطاع على حصة سوقية معتدلة في عام 2024. ويعد التركيز المتزايد للاعبين في السوق على الحصول على الموافقات التنظيمية لمجموعات اختبار الفحص لتقييم المؤشرات الحيوية المختلفة المتعلقة بالأمراض أحد العوامل التي تدفع نمو هذا القطاع.

- على سبيل المثال، في أغسطس 2021، أعلنت شركة Siemens Healthineers AG عن منح اختبار تليف الكبد المعزز (ELF) ترخيصًا تسويقيًا بموجب مسار مراجعة De Novo، خصيصًا للولايات المتحدة. يُستخدم اختبار الدم هذا للمرضى الذين يعانون من تليف متقدم ويساعد في تقييم احتمالية التقدم إلى تليف الكبد والأحداث السريرية المتعلقة بالكبد.

استحوذ قطاع التشخيص الجزيئي على ثاني أكبر حصة في السوق في عام 2024، وذلك بسبب الإطلاق المتزايد لحلول التشخيص الجزيئي الجديدة، بما في ذلك أجهزة تفاعل البوليميراز المتسلسل (PCR). وهذا، إلى جانب العدد المتزايد من المختبرات السريرية في البلدان النامية، يؤدي إلى زيادة نمو هذا القطاع.

- على سبيل المثال، في أكتوبر 2021، أعلنت ELITechGroup عن إطلاق ELITE BeGenius، وهو حل تفاعل البوليميراز المتسلسل الجديد المستقل من CE-IVD في الوقت الفعلي "من العينة إلى النتيجة".

استحوذ قطاع أمراض الدم على حصة سوقية كبيرة في عام 2024 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب ثاني أعلى في الفترة من 2025 إلى 2032. يعد التعاون المتزايد بين اللاعبين في السوق لتطوير حلول مبتكرة لأمراض الدم من العوامل الرئيسية لنمو هذا القطاع. بالإضافة إلى ذلك، فإن العدد المتزايد من العمليات الجراحية التي تتطلب عمليات نقل الدم، إلى جانب الانتشار المتزايد لاضطرابات أمراض الدم، هي بعض العوامل البارزة التي تدفع الطلب على اختبارات أمراض الدم في سوق التشخيص المختبري العالمي.

- على سبيل المثال، في أغسطس 2023، دخلت شركة F. Hoffmann-La Roche Ltd. في شراكة مع شركة Sysmex Corporation لجلب ابتكارات اختبار أمراض الدم إلى المختبرات ومساعدة المرضى في الوصول إلى الاختبارات الروتينية.تشخيص أمراض الدمالحلول.

ومن المتوقع أن ينمو القطاع الآخر بمعدل نمو سنوي مركب معتدل خلال الفترة المتوقعة. أدى التركيز المستمر على البحث والتطوير بهدف اكتشاف استخدامات جديدة لاختبارات التشخيص المختبري (IVD) إلى إنشاء اختبارات لمختلف التطبيقات مثل الحساسية واضطرابات المناعة الذاتية وأمراض الأعصاب وأمراض الكلى. من المتوقع أن يؤدي هذا الابتكار إلى اعتماد اختبارات IVD غير الغازية لتشخيص الحالات الطبية المختلفة خلال فترة التنبؤ.

حسب نوع العينة

تهيمن شريحة الدم بسبب زيادة استخدامها كعينة للتقييم

من بين نوع العينة، يتم تصنيف السوق إلى الدم والبول واللعاب والأنسجة وغيرها.

استحوذ قطاع الدم على حصة مهيمنة من السوق في عام 2024 ومن المتوقع أن ينمو بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. ويرجع ذلك إلى الموافقات التنظيمية المتزايدة وإطلاق المنتجات الخاصة بمجموعات أجهزة IVD، وأنظمة IVD التي تستخدم الدم كعينة للتقييم.

- على سبيل المثال، في يناير 2025، أعلنت شركة Inflammatix, Inc. أن إدارة الغذاء والدواء الأمريكية (FDA) منحت ترخيصًا تسويقيًا لنظام اختبار TriVerity (TriVerity)، وهو اختبار دم جزيئي هو الأول من نوعه للمرضى الذين يشتبه في إصابتهم بعدوى حادة أو تعفن الدم.

يمثل قطاع اللعاب ثاني أكبر سوق ومن المتوقع أن ينمو بمعدل نمو سنوي مركب ثاني أكبر خلال الفترة المتوقعة. التركيز المتزايد للاعبين في السوق على الحصول على الموافقات التنظيمية لمجموعات الاختبار التي تكتشف أنواعًا محددةالمؤشرات الحيويةأو الجينات مباشرة من عينات اللعاب تزيد من نمو هذا القطاع.

- على سبيل المثال، في يونيو 2021، أعلنت شركة Co-Diagnostics, Inc. أن مجموعة اختبار Logix Smart SARS-CoV-2 DS (Direct Saliva) حصلت على علامة CE لتشخيص فيروس كورونا (COVID-19). تم تصميم مجموعة الاختبار هذه للكشف عن وجود جينات RdRp وE لـ SARS-CoV-2 مباشرة من عينات اللعاب البشرية المعالجة بالحد الأدنى.

استحوذ قطاع البول على حصة سوقية معتدلة في عام 2024 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب معتدل خلال الفترة المتوقعة. إن التركيز المتزايد من قبل شركات الأدوية والتكنولوجيا الحيوية على تطوير حلول تشخيصية جديدة للكشف عن الأمراض المزمنة عن طريق عينات البول يكمل نمو هذا القطاع.

- على سبيل المثال، في مايو 2024، قامت شركة Urteste S.A.، وهي شركة تكنولوجيا حيوية متخصصة في التكنولوجيا المتقدمة للكشف عن السرطان من عينات البول، بتطوير نموذج أولي لاختبار IVD للكشف عن أورام المخ.

ومن المتوقع أن تنمو قطاعات الأنسجة وغيرها بمعدل نمو سنوي مركب راكد في الفترة من 2025 إلى 2032. يعد ارتفاع معدل انتشار الأمراض المزمنة وزيادة استخدام الأنسجة والعينات الأخرى لتقييم الأمراض من العوامل المهمة التي تدفع نمو القطاع.

عن طريق التطبيق

أدى ارتفاع عبء الأمراض المعدية المزمنة إلى تعزيز نمو القطاع

بناءً على التطبيق، يتم تقسيم السوق إلى الأمراض المعدية، وأمراض القلب، والأورام، وأمراض الجهاز الهضمي، والحساسية، والمناعة الذاتية، والفحص قبل الولادة، وغيرها.

استحوذ قطاع الأمراض المعدية على حصة سوقية مهيمنة في عام 2024 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب معتدل طوال الفترة المتوقعة. وتعزى الحصة الغالبة من هذا القطاع إلى العبء الكبير للأمراض المعدية المزمنة في جميع أنحاء العالم.

- على سبيل المثال، وفقًا للبيانات التي نشرتها منظمة الصحة العالمية (WHO) في يوليو 2024، تم الإبلاغ عن أن ما يقرب من 39.9 مليون شخص كانوا مصابين بفيروس نقص المناعة البشرية في عام 2023 على مستوى العالم.

ومن المتوقع أن ينمو القطاع الآخر بأعلى معدل نمو سنوي مركب في الفترة من 2025 إلى 2032. أدى التركيز المتزايد للاعبين في السوق على أنشطة البحث والتطوير لاستكشاف مجالات تطبيق جديدة لاختبارات IVD إلى تطوير اختبارات لتطبيقات مختلفة، بما في ذلك الاضطرابات الأيضية، وأمراض الأعصاب، وأمراض الكلى. من المتوقع أن يؤدي ذلك إلى اعتماد اختبارات IVD المعملية لتشخيص الحالات المرضية المختلفة خلال فترة التنبؤ.

من المتوقع أن ينمو قطاع الأورام بمعدل نمو سنوي مركب ثاني أكبر طوال الفترة المتوقعة، وذلك بسبب العبء الكبير للسرطان في جميع أنحاء العالم.

- على سبيل المثال، وفقًا للبيانات المقدمة من مجلة جمعية السرطان الأمريكية في يناير 2025، من المتوقع حدوث حوالي 2,041,910 حالة سرطان جديدة في الولايات المتحدة بحلول نهاية عام 2025.

علاوة على ذلك، فإن تطوير اختبارات مبتكرة لتشخيص السرطان بناءً على تقنيات جديدة، بما في ذلك تحليل الحمض النووي/الحمض النووي الريبي (DNA) والبروتينات وغيرها من المؤشرات الحيوية الجديدة، كان له دور محوري في دفع نمو قطاع الأورام في السوق العالمية.

حسب الاستخدام النهائي

العبء الكبير للأمراض المزمنة يزيد من تحول المرضى نحو المختبرات السريرية لغرض التشخيص، مما يزيد من النمو القطاعي

بناءً على المستخدم النهائي، ينقسم السوق إلى مستشفيات ومختبرات سريرية وغيرها.

سيطر قطاع المختبرات السريرية على السوق في عام 2024 ومن المتوقع أن ينمو بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. وقد أدى العبء الكبير للأمراض المزمنة والمعدية إلى تدفق أكبر للمرضى الباحثين عن اختبارات تشخيصية لمختلف الحالات الطبية. وقد أدى ذلك إلى زيادة الطلب على أدوات التشخيص والمواد الاستهلاكية في المختبرات السريرية. بالإضافة إلى ذلك، يساهم النمو السريع للمختبرات السريرية في البلدان الناشئة في الحصول على حصة أكبر من هذا القطاع في السوق العالمية بحلول عام 2024.

- على سبيل المثال، وفقًا للبيانات المقدمة من مراكز السيطرة على الأمراض والوقاية منها (CDC) في مايو 2025، تم الإبلاغ مؤقتًا عن حوالي 10347 حالة إصابة بالسل، بمعدل مقابل 3.0 حالات لكل 100000 نسمة في عام 2024 في الولايات المتحدة.

استحوذ قطاع المستشفيات على حصة سوقية معتدلة في عام 2024. ويعد العدد المتزايد من حالات الاستشفاء لعلاج الأمراض المزمنة أحد العوامل الرئيسية التي تدفع نمو قطاع المستشفيات خلال الفترة 2025-2032. ومن المتوقع أن يؤدي هذا الاتجاه إلى زيادة الطلب على اختبارات التشخيص المختبري (IVD) في المستشفيات لتشخيص الحالات المزمنة.

- على سبيل المثال، وفقًا للبيانات المقدمة من المعهد الأسترالي للصحة والرعاية الاجتماعية في مايو 2024، كان هناك إجمالي 12.1 مليون حالة دخول إلى المستشفى في الفترة 2022-2023 في أستراليا. كانت هذه زيادة بنسبة 4.6٪ في حالات الاستشفاء في جميع المستشفيات الأسترالية، بما في ذلك الخاصة والعامة، مقارنة بالفترة 2021-2022.

ومن المتوقع أن ينمو القطاع الآخر بمعدل نمو سنوي مركب راكد خلال الفترة المتوقعة. إن الاستخدام المتزايد لأدوات ومجموعات التشخيص المختبري في المعاهد الأكاديمية والبحثية يكمل نمو هذا القطاع.

التوقعات الإقليمية لسوق IVD المبني على المختبر

من حيث المناطق، يمكن تقسيم السوق العالمية إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

[نييمP6hcAg]

وصل السوق في أمريكا الشمالية إلى 17.64 مليار دولار أمريكي في عام 2025، وهو ما يمثل 39.33٪ من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 18.63 مليار دولار أمريكي في عام 2026. وتعزى هيمنة هذه المنطقة إلى حد كبير إلى وجود بنية تحتية متقدمة للرعاية الصحية ووجود الشركات الرئيسية في هذه المنطقة. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 17.27 مليار دولار أمريكي بحلول عام 2026.

بالإضافة إلى ذلك، أدى التركيز المتزايد للاعبين في الصناعة على الحصول على الموافقات التنظيمية وإطلاق المنتجات إلى تعزيز نمو سوق أجهزة التشخيص المختبري في الولايات المتحدة.

- على سبيل المثال، في نوفمبر 2023، حصلت شركة Abbott على موافقة إدارة الغذاء والدواء الأمريكية (FDA) على حل فحص فيروس الورم الحليمي البشري الجزيئي أو فيروس الورم الحليمي البشري، بهدف إضافة أداة قوية لفحص السرطان للكشف عن عدوى فيروس الورم الحليمي البشري عالية الخطورة إلى عائلة Alinity m من المقايسات التشخيصية.

أوروبا

ساهمت أوروبا بحوالي 9.9 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 22.07٪، ومن المتوقع أن تصل إلى 10.45 مليار دولار أمريكي في عام 2026، مدفوعًا بتزايد انتشار الأمراض المزمنة، وإطلاق المنتجات الجديدة، وتزايد الشراكات الإستراتيجية بين اللاعبين في السوق. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 1.59 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 3.04 مليار دولار أمريكي بحلول عام 2026.

- على سبيل المثال، في مايو 2023، أطلقت شركة Siemens Healthineers AG الجيل التالي من أجهزة تحليل أمراض الدم، وهي أجهزة تحليل Atellica HEMA 570 و580، بهدف توسيع مجموعة منتجاتها في مجال أمراض الدم.

آسيا والمحيط الهادئ

في عام 2025، بلغ سوق آسيا والمحيط الهادئ 11.51 مليار دولار أمريكي، وهو ما يمثل 25.65٪ من الطلب العالمي، ومن المتوقع أن ينمو إلى 12.31 مليار دولار أمريكي في عام 2026. نظرًا لزيادة إطلاق المنتجات وزيادة الوعي حول التشخيص المبكر للأمراض المزمنة والمعدية، تعد بعض العوامل البارزة التي تعزز نمو السوق في هذه المنطقة. ومن المتوقع أن يصل سوق اليابان إلى 2.9 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 5.19 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 1.49 مليار دولار أمريكي بحلول عام 2026.

- على سبيل المثال، في أكتوبر 2024، أعلنت شركة أبوت عن إطلاقالمقايسة المناعيةوحدة Alinity i وخط GLP الآلي في السوق الصينية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

استحوذ سوق أمريكا اللاتينية على 2.87 مليار دولار أمريكي في عام 2025، وهو ما يمثل 6.41٪ من الصناعة العالمية، ومن المتوقع أن يصل إلى 2.95 مليار دولار أمريكي في عام 2026. ومن المتوقع أن ينمو السوق في أمريكا اللاتينية والشرق الأوسط وأفريقيا بمعدل نمو سنوي مركب راكد خلال الفترة المتوقعة. ويلعب العبء المتزايد الذي تفرضه الأمراض المزمنة والمعدية، مثل مرض السكري، والسرطان، والسل، دورا مهما في زيادة الطلب على التشخيص المختبري. بالإضافة إلى ذلك، فإن العدد المتزايد من أنشطة البحث والتطوير بين اللاعبين في السوق لتطوير وتقديم منتجات جديدة في هذه المناطق هو عامل آخر يساهم في نمو السوق. حافظت منطقة الشرق الأوسط وأفريقيا على حضور قوي في السوق العالمية، حيث وصلت إلى 2.94 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 6.54٪، ومن المتوقع أن تصل إلى 3.02 مليار دولار أمريكي في عام 2026.

- على سبيل المثال، وفقًا للبيانات التي قدمتها Spotlight في أكتوبر 2024، تم اكتشاف حوالي 270 ألف حالة إصابة جديدة بالسل في جنوب إفريقيا في عام 2023.

- في يناير 2024، قدمت شركة Beckman Coulter, Inc. منتجها الجديد، المحلل الكيميائي DxC 500 AU، وهو محلل كيميائي سريري آلي، في Medlab الشرق الأوسط في دبي، الإمارات العربية المتحدة.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يركز اللاعبون في السوق على إطلاق منتجات جديدة لتعزيز عروض منتجاتهم

تقود السوق العالمية شركات رئيسية مثل F. Hoffmann-La Roche Ltd.، وAbbott، وThermo Fisher Scientific Inc.، وSiemens Healthineers AG. تقدم هذه الشركات مجموعة واسعة من منتجات التشخيص المختبري، مع التركيز المتزايد على إطلاق المنتجات الجديدة، الأمر الذي كان محركًا رئيسيًا لحصتها الكبيرة في السوق العالمية.

- على سبيل المثال، في يونيو 2024، أعلنت شركة F. Hoffmann-La Roche المحدودة عن إطلاق أول اختبار تهجين في الموقع (ISH) عالي الحساسية ومعتمد سريريًا، وهو اختبار VENTANA Kappa وLambda Dual ISH mRNA Probe Cocktail، في البلدان التي تقبل علامة CE. هذا المنتج مخصص للاستخدام في التشخيص المختبري (IVD).

علاوة على ذلك، يشمل اللاعبون الآخرون في السوق BD وQIAGEN وSysmex Corporation والعديد من الشركات الصغيرة في جميع أنحاء العالم. يركز هؤلاء اللاعبون على عمليات التعاون والاستحواذ الاستراتيجية لتوسيع تواجدهم الجغرافي وتأسيس حضور قوي للعلامة التجارية في السوق العالمية.

لمحة عن قائمة شركات IVD الرئيسية القائمة على LAB

- إف هوفمان-لاروش المحدودة.(سويسرا)

- أبوت (الولايات المتحدة)

- شركة ثيرمو فيشر العلمية (الولايات المتحدة)

- شركة سيسميكس (اليابان)

- شركة سيمنز هيلثينيرز إيه جي (ألمانيا)

- دينار بحريني (الولايات المتحدة)

- كياجين (ألمانيا)

- مختبرات بايو راد(نحن.)

- شركة Seegene (كوريا الجنوبية)

- DiaSorin S.p.A. (إيطاليا)

- شركة كويست دياجنوستيكش إنكوربوريتد (الولايات المتحدة)

التطورات الصناعية الرئيسية

- فبراير 2024 -قامت شركة Sysmex بتوسيع عملياتها في إيطاليا من خلال بدء المبيعات والخدمات المباشرة في مجالات أمراض الدم وتحليل البول والإرقاء بهدف توسيع حضور علامتها التجارية.

- ديسمبر 2023 -حصلت شركة Seegene Inc. على شهادة ISO45001 للتشخيص الجزيئي لتفاعل البوليميراز المتسلسل (PCR) بهدف تعزيز مجموعة منتجاتها عالميًا.

- نوفمبر 2023 -تعاونت شركة DiaSorin S.p.A. مع شركة Gilead Sciences الأمريكيةالصيدلانية الحيويةبهدف تطوير مقايسة تشخيصية مؤتمتة بالكامل لفيروس دلتا التهاب الكبد على نظام المقايسة المناعية Diasorin LIAISON XL في الولايات المتحدة.

- أغسطس 2023 -حصلت شركة Quest Diagnostics Incorporated على موافقة إدارة الغذاء والدواء الأمريكية (FDA) على اختبار AAVrh74 ELISA (CDx) بهدف تعزيز مجموعة منتجاتها عالميًا.

- يوليو 2023 -أطلقت شركة DiaSorin S.p.A. مقايسة التشخيص المناعي المناعي للمستضد البولي LIASION في جميع البلدان لتشخيص مرض الفيالقة (LD)، وهو نوع من الالتهاب الرئوي غير النمطي المكتسب من المجتمع (CAP) يهدد الحياة.

- يوليو 2023 -أطلقت شركة Quest Diagnostics Incorporated اختبارًا جديدًا للمؤشرات الحيوية للبروستاتا من خلال أعمالها المتخصصة في علم الأمراض، AmeriPath، بالتعاون مع Envision Sciences، بهدف تعزيز وجودها عالميًا.

تغطية التقرير

يقدم تقرير السوق العالمية مشهدًا تنافسيًا مفصلاً ورؤى للسوق. ويركز على الجوانب الرئيسية مثل المشهد التنافسي ونوع المنتج والتقنية ونوع العينة والتطبيق والمستخدم النهائي والمنطقة. بالإضافة إلى حجم سوق IVD القائم على المختبرات العالمية، فهو يغطي التحليل الإقليمي لقطاعات السوق المختلفة، والملفات التعريفية للاعبين الرئيسيين في السوق، وديناميكيات السوق. علاوة على ذلك، يشمل التقرير العديد من العوامل التي ساهمت في نمو السوق خلال السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 5.58% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع المنتج

|

|

بواسطة التقنية

|

|

|

حسب نوع العينة

|

|

|

عن طريق التطبيق

|

|

|

بواسطة المستخدم النهائي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن السوق العالمية بلغت 44.85 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 73.12 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 44.85 مليار دولار أمريكي.

سيظهر السوق نموًا مطردًا بمعدل نمو سنوي مركب قدره 5.58٪ خلال الفترة المتوقعة (2026-2034).

حسب نوع العينة، قادت شريحة الدم السوق.

يعد الوعي المتزايد بالتشخيص المبكر وارتفاع معدل انتشار الأمراض المزمنة من العوامل الرئيسية التي تدفع نمو السوق.

تعد شركات Abbott وThermo Fisher Scientific Inc. وSysmex Corporation من اللاعبين الرئيسيين العاملين في السوق.

- 2021-2034

- 2025

- 2021-2024

- 140

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة