حجم سوق الأقمار الصناعية العسكرية الأرضية، والمشاركة وتحليل الصناعة، حسب المنتج (OTM Land، OTP Land)، حسب نوع البنية التحتية (استراتيجية ثابتة، تشغيلية ثابتة)، حسب مستوى التنقل (ثابت، شبه، قابل للنقل، متنقل، محمول)، حسب نوع الهوائي (مكافئ، ثابت، أرضي متنقل، منخفض المستوى، أخرى)، حسب المودم (النطاق العريض القياسي، النطاق التكتيكي الضيق)، حسب نطاق التردد (UHF، X-Band، وKa-Band العسكري، وKu-Band)، حسب المنصة (أرضية ثابتة، محمولة على مركبة)، حسب التطبيق (التحكم في القيادة، ساحة المعركة)، حسب نموذج الخدمة (شراء المعدات فقط) والتنبؤات الإقليمية، 2026-2034

حجم سوق الاتصالات الفضائية العسكرية الأرضية (SATCOM) والتوقعات المستقبلية

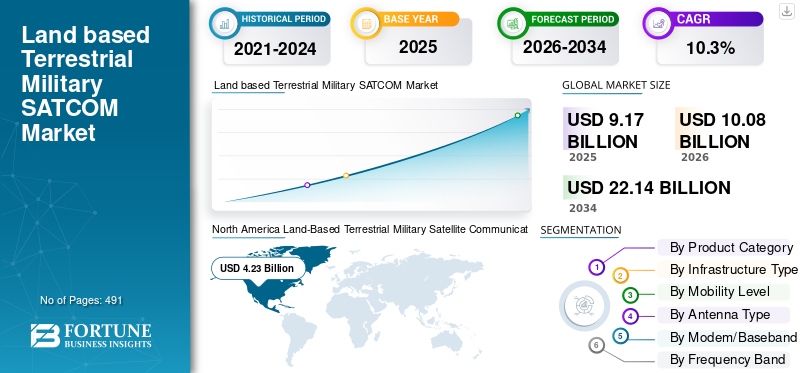

بلغت قيمة السوق العالمية للاتصالات الفضائية العسكرية الأرضية (SATCOM) 9.17 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 10.08 مليار دولار أمريكي في عام 2026 إلى 22.14 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 10.3٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق اتصالات الأقمار الصناعية العسكرية الأرضية (SATCOM) بحصة سوقية بلغت 46.12% في عام 2025.

يشير SATCOM العسكري الأرضي الأرضي إلى روابط الاتصالات عبر الأقمار الصناعية التي تربط القوات البرية والمقر باستخدام محطات أرضية ثابتة أو قابلة للنقل أو متنقلة. إنه يوفر اتصالاً صوتيًا وبيانات وفيديو عالي السعة خارج خط البصر حتى يتمكن القادة والوحدات من التواصل عبر مسافات كبيرة وفي تضاريس قاسية دون الاعتماد على الاتصالات المحلية.اتصالاتبنية تحتية.

تعد الشركات الرائدة في الصناعة مثل Thales Group وL3Harris Technologies وViasat Inc. وIndra وHughes Network Systems رائدة في الابتكارات في مجال الاتصالات الفضائية العسكرية الأرضية. تعمل هذه الشركات على تطوير محطات طرفية ثابتة وقابلة للنقل ومتنقلة متعددة النطاقات توفر اتصالاً عالي الإنتاجية وآمنًا للقوات البرية في بيئات متفرقة ومتنازع عليها.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق الاتصالات الفضائية العسكرية الأرضية (SATCOM)

يعد التحول نحو محطات SATCOM التكتيكية الأصغر حجمًا والقابلة للنشر ومنخفضة التوقيع اتجاهًا مهمًا في السوق

تتحول القوات البرية الحديثة بعيدًا عن عقد الأقمار الصناعية الكبيرة والثابتة التي تتطلب مركبات ثقيلة وأوقات إعداد طويلة ومواقع تشغيل ثابتة. وبدلاً من ذلك، يتزايد الطلب على المحطات الطرفية المدمجة التي يمكن حملها، أو نقلها في مركبات صغيرة، أو نشرها بسرعة بواسطة فرق تكتيكية صغيرة.

هذا الاتجاه مدفوع بالحاجة إلى البقاء في البيئات المتنازع عليها، حيث يسهل اكتشاف مراكز القيادة الكبيرة وعقد الاتصالات الثابتة أو تشويشها أو استهدافها. تتطلب فرق الاستخبارات والمراقبة والاستطلاع (ISR)، ووحدات العمليات الخاصة، والمراقبين الأماميين، ومراكز القيادة المتنقلة بشكل متزايد أنظمة SATCOM التي يمكن إعدادها بسرعة، وتحريكها بشكل متكرر، وتشغيلها بقوة بشرية محدودة.

- على سبيل المثال، في فبراير 2026، أعلنت شركة Gilat Satellite Networks Ltd. أن شركتها التابعة، Gilat DataPath، فازت بعقد بقيمة 16 مليون دولار أمريكي من وزارة الدفاع الأوروبية لشراء عدة محطات DKET 3421 قابلة للنقل، مما يمثل أول صفقة للشركة مع وزارة الدفاع هذه ويعزز بصمتها الدفاعية الأوروبية.

ونتيجة لذلك، يتجه تصميم المحطة نحو هوائيات أخف وزنًا، ووحدات تحكم قوية، وميزات الاكتساب التلقائي، وتقليل استهلاك الطاقة، وسير عمل أبسط للمشغل. تكتسب مفاهيم الهوائيات ذات اللوحة المسطحة والمنخفضة الأهمية أيضًا لأنها تقلل من التوقيع المرئي وتدعم العمليات المتنقلة أو قصيرة المدى.

يؤدي هذا الاتجاه إلى زيادة الطلب على المحطات الطرفية القابلة للنشر، ومجموعات المودم المحمولة، ووحدات الطاقة القوية، والهوائيات المدمجة، وحزم الاتصالات الميدانية المتكاملة. كما أنه يخلق فرصًا للموردين الذين يمكنهم الجمع بين التنقل والإعداد السريع والتشفير ومرونة الشبكة وقابلية التشغيل البيني مع شبكات SATCOM العسكرية الحالية.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الحاجة المتزايدة إلى اتصالات مضمونة خارج خط البصر (BLOS) لدفع نمو السوق

إن نمو سوق الاتصالات الفضائية العسكرية الأرضية (SATCOM) مدفوع بشكل مباشر بالحاجة المتزايدة إلى اتصالات مضمونة خارج خط البصر عبر العمليات الأرضية الحديثة. ومع زيادة تشتت القوات البرية وقدرتها على الحركة وكثافة البيانات، أصبح الاتصال عبر الأقمار الصناعية الموثوق به ضروريًا للحفاظ على القيادة والسيطرة بين المقرات وقواعد العمليات الأمامية والوحدات التكتيكية والأصول المنتشرة. غالبًا ما تواجه شبكات الاتصالات الأرضية التقليدية، بما في ذلك الألياف ومرحلات الراديو والبنية التحتية الخلوية، قيودًا في البيئات التشغيلية النائية أو المتنازع عليها أو سريعة التغير.

- في مارس 2024، قام الجيش الأمريكي بتقييم قدرات الاتصالات عبر الأقمار الصناعية LEO وMEO وGEO لتحسين مرونة الشبكة التكتيكية وعرض النطاق الترددي والقدرة على البقاء للعمليات البرية المستقبلية. ويدعم البرنامج بشكل مباشر القيادة والتحكم خارج خط البصر من خلال منح القادة مسارات نقل متعددة عندما تتدهور الروابط الأرضية أو تتعطل أو تصبح غير متاحة.

نظرًا لأن الجيوش الحديثة تعطي الأولوية لمشاركة البيانات في الوقت الفعلي وساحة المعركة والوعي الظرفيومع ذلك، فإن الطلب على اتصالات موثوقة عبر البيئات الأرضية المتنوعة، والتي غالبًا ما تكون نائية أو متنازع عليها، يتزايد باستمرار. يعالج SATCOM هذه الفجوة من خلال تمكين الاتصال الآمن وطويل المدى حتى في حالة عدم توفر الشبكات التقليدية أو تدهورها أو تعرضها للتعطيل. وقد أصبح هذا المطلب أكثر أهمية مع اعتماد العمليات العسكرية بشكل متزايد على تبادل المعلومات الاستخبارية في الوقت الحقيقي، وموجزات الاستخبارات والمراقبة والاستطلاع، وتنسيق المهام، والتتبع اللوجستي، وقابلية التشغيل البيني بين القوات المشتركة.

- على سبيل المثال، في نوفمبر 2023، نجحت وكالة تطوير الفضاء الأمريكية في إثبات دخول شبكة Link 16 من الأقمار الصناعية ذات المدار الأرضي المنخفض إلى أجهزة الاستقبال الأرضية باستخدام أجهزة الراديو الأرضية. باستخدام أجهزة الراديو ذات النطاق L على الأقمار الصناعية لطبقة النقل Tranche 0، حقق المشغلون دخولًا سلبيًا ونشطًا للشبكة، ومزامنة دقيقة، ونقل رسائل تكتيكية متعددة إلى موقع أرضي في دولة شريكة في Five Eyes.

التوسع والاستثمار في برامج الأقمار الصناعية العسكرية يدفعان نمو السوق

لقد ارتفع الإنفاق الدفاعي العالمي خلال التوترات الجيوسياسية، مما أتاح استثمارات ضخمة في برامج ساتكوم. إن سوق الأقمار الصناعية العسكرية الأرضية الأرضية مدفوع بقوة بزيادة الاستثمار الحكومي في مجال الاتصالات المخصصةالقمر الصناعي العسكريبرامج التواصل. تعمل وكالات الدفاع على تحديث بنيات SATCOM لتحسين الاتصال الآمن والمرونة التشغيلية واستمرارية القيادة عبر القوات البرية المنتشرة.

- على سبيل المثال، في مارس 2025، نفذت وزارة الدفاع الأمريكية نهج SATCOM المؤسسي لدمج خيارات الاتصالات عبر الأقمار الصناعية العسكرية والتجارية في بنية أكثر مرونة. وهذا يدعم الطلب على أنظمة SATCOM الأرضية القابلة للتشغيل البيني والتي يمكنها توجيه الاتصالات عبر مسارات متعددة عندما يكون رابط واحد غير متاح أو معطل.

تقوم الجيوش على مستوى العالم بالترقية إلى الأقمار الصناعية المتقدمة للحصول على بيانات في الوقت الفعلي في المراقبة والاستهداف والتنقل، مما يزيد الحاجة إلى أنظمة أرضية مصغرة مضادة للتشويش على المركبات والقواعد. تعمل البرامج التي تدمج مجموعات الأقمار الصناعية التجارية مع الشبكات العسكرية على زيادة متطلبات عرض النطاق الترددي، مما يؤدي بدوره إلى زيادة عمليات نشر المحطات الأرضية للوحدات التكتيكية.

قيود السوق

الضعف الكبير لروابط SATCOM للتشويش والانتحال والتعطيل السيبراني يعيق توسع السوق

يتمثل أحد القيود الرئيسية التي تواجه سوق الأقمار الصناعية العسكرية الأرضية في الضعف المتزايد لروابط الاتصالات عبر الأقمار الصناعية أمام الحرب الإلكترونية والتعطيل السيبراني. على الرغم من أن SATCOM يوفر اتصالاً بعيد المدى وخارج خط البصر، إلا أنه يمكن استهداف إشاراته من خلال تكتيكات التشويش أو الانتحال أو الاعتراض أو الحرمان في البيئات المتنازع عليها. وهذا يخلق مخاطر تشغيلية للقوات البرية التي تعتمد على SATCOM للقيادة والسيطرة، ونقل بيانات ISR، والتنسيق اللوجستي، وتنفيذ المهام.

تتعرض روابط SATCOM بشكل متزايد لالحرب الإلكترونيةالتهديدات في البيئات المتنازع عليها. على سبيل المثال، في يوليو 2025، أعلنت قيادة أنظمة الفضاء الأمريكية عن مجموعة أنظمة ساتكوم تكتيكية محمية جديدة لتسريع نشر قدرة الاتصالات عبر الأقمار الصناعية ذات النطاق العريض والمضادة للتشويش للمقاتلين المنتشرين. إن الحاجة إلى أشكال موجية محمية، وأجهزة مودم مضادة للتشويش، ومحطات طرفية مرنة، وبنية تحتية أرضية آمنة تزيد من تكلفة النظام، وتعقيد التكامل، والجداول الزمنية للشراء لمستخدمي SATCOM العسكريين الأرضيين. ونتيجة لذلك، تحتاج وكالات الدفاع إلى الاستثمار في الأشكال الموجية المضادة للتشويش، والتشفير، والمحطات الطرفية المحمية، والبوابات المحصنة إلكترونيا، وهندسة الشبكات المرنة.

فرص السوق

التفويضات المحلية، وكهربة أنظمة الطائرات، واعتماد الذكاء الاصطناعي والاستقلالية توفر فرص نمو في السوق

تحديث البنية التحتية الأرضية

تكمن الفرصة الرئيسية في سوق الأقمار الصناعية العسكرية الأرضية في تحديث البنية التحتية الأرضية التكتيكية لتمكين الاتصال متعدد المدارات. تتحرك القوات المسلحة إلى ما هو أبعد من نماذج الأقمار الصناعية التقليدية الثابتة وذات المدار الواحد. وهم يبحثون بشكل متزايد عن محطات طرفية، وبوابات، وأجهزة مودم، وأنظمة إدارة الشبكات التي يمكنها الاتصال بقدرات الأقمار الصناعية العسكرية والتجارية.

- على سبيل المثال، في يونيو 2024، تلقت وحدة الإشارة التابعة للجيش الرابع والأربعين معدات تكنولوجيا الأقمار الصناعية الجديدة Phoenix E وبدأت في استخدامها لتحل محل إصدار Phoenix D القديم. Phoenix E عبارة عن محطة رباعية النطاق ومتعددة التكتيكات تعمل في نطاق SHF، وتتميز بأجهزة مودم قادرة على بروتوكول الإنترنت للوصول المتعدد بتقسيم التردد والوقت، مما يتيح الوصول المزدوج عبر القمر الصناعي/النطاق لتحسين تنوع الشبكة وقوتها وسعتها.

تتحول قطاعات الدفاع في مختلف البلدان نحو مشروع SATCOM على مستوى الوزارة والذي يدمج الأنظمة العسكرية الحالية والأصول الحكومية المخططة وخيارات SATCOM التجارية، مما يخلق طلبًا واضحًا على المعدات الأرضية القابلة للتشغيل البيني.

علاوة على ذلك، هناك زيادة في الاستثمار في تحديث واستبدال المعدات الأرضية القديمة والأنظمة المتفرقة لتحسين الاتصالات لقوات الدفاع. على سبيل المثال، في يونيو 2025، أطلق الجيش الأمريكي مشروع تحديث SATCOM في فورت باكنر في أوكيناوا باليابان، لتعزيز الاتصالات في المحيط الهادئ. ستقوم شركة PdM WESS بتسليم ثلاث محطات أرضية حديثة وأجهزة جديدة لتكنولوجيا المعلومات للنطاق الأساسي إلى كتيبة الإشارة رقم 78.

اعتماد أنظمة الاتصالات الفضائية متعددة المدارات

ويتحول قطاع الدفاع بعيداً عن أنظمة الأقمار الصناعية السيادية ذات المدار الواحد نحو بنيات هجينة متعددة المدارات مصممة لتحسين القدرة على البقاء، وتقليل زمن الوصول، والحفاظ على الاتصالات في ظل ظروف فضائية متنازع عليها.

- على سبيل المثال، في نوفمبر 2024، ألغت وزارة الدفاع الأسترالية مشترياتها من شركة Lockheed Martin Australia لنظام اتصالات عبر الأقمار الصناعية GEO ذو مدار واحد. وبدلاً من ذلك، أعلنت أستراليا عن إعطاء الأولوية لقدرة اتصالات عبر الأقمار الصناعية متعددة المدارات أكثر مرونة لدعم العمليات المستقبلية لقوات الدفاع الأسترالية.

بالنسبة للقوات البرية، يفتح هذا فرصًا للبائعين الذين يقدمون محطات محمولة على المركبات، وأنظمة حقائب اليد، ومحاور قابلة للنشر، يتم توجيهها إلكترونيًاهوائياتوحلول SATCOM المعرفة بالبرمجيات مع إمكانيات متعددة المدارات. على سبيل المثال، في أبريل 2026، أصدرت L3Harris وComtech مودم SATCOM التكتيكي متعدد المدارات 5650C2/MP القابل للتضمين لمحطات L3Harris المحددة. تم تصميم المودم للعمل عبر خدمات MEO العالمية التابعة لـ SES ونظام WGS التابع لقوة الفضاء الأمريكية، مع اعتماد WGS قيد التنفيذ حاليًا من خلال Space Force Delta 8.

تعتبر هذه الأنظمة ذات أهمية خاصة لقواعد العمليات الأمامية، ومراكز القيادة المتنقلة، ووحدات الدفاع الجوي، وتشكيلات المدفعية، والفرق التكتيكية المتفرقة التي تتطلب اتصالاً مرنًا في المناطق النائية أو المتنازع عليها.

تحديات السوق

ارتفاع تكلفة رأس المال ودورة الحياة لنشر واستدامة البنية التحتية المرنة لـ SATCOM

أحد التحديات الرئيسية التي تواجه سوق الاتصالات الفضائية العسكرية الأرضية هو ارتفاع تكلفة رأس المال ودورة الحياة لنشر واستدامة البنية التحتية للاتصالات الفضائية المرنة. ويشمل ذلك تكلفة الأقمار الصناعية، والمحطات الأرضية المحمية، والبوابات المحصنة، وأنظمة إدارة الشبكة الآمنة، وكلها مصممة لتحمل التشويش والتهديدات السيبرانية والبيئات القاسية. ويمكن لهذه التكاليف المرتفعة أن تؤخر دورات الشراء، وتفرض مقايضات مع أولويات دفاعية أخرى، وتجعل من الصعب على بعض الجيوش، وخاصة في الأسواق الناشئة، الترقية من أنظمة النطاق الضيق القديمة إلى حلول حديثة وعالية الإنتاجية ومتعددة النطاقات.

تحليل التجزئة

حسب فئة المنتج

زيادة استخدام الشبكات متعددة المدارات ومتعددة النطاقات لدفع نمو قطاع أنظمة الهوائي

استنادًا إلى فئة المنتج، ينقسم السوق إلى محطات OTM الأرضية، ومحطات OTP الأرضية، ومحطات حقائب اليد، والمحطات التي يمكن نقلها، ومحطات المركبات، وأجهزة مودم SATCOM، وأجهزة المودم EPM/المحمية، وأنظمة الهوائي، وأنظمة التحكم في النطاق الأساسي/الشبكة، والمحطات الطرفية، ونظام إدارة المودم والعناصر، وخدمات الدعم والاستدامة.

ومن المتوقع أن يستحوذ قطاع أنظمة الهوائي على حصة رائدة في السوق، مدفوعًا بالطلب المتزايد على روابط SATCOM عالية الأداء عبر المركبات المتنقلة، والعقد القابلة للنشر، والمواقع الثابتة، والأنظمة التي يحملها الجنود. إن الاستخدام المتزايد للشبكات متعددة المدارات ومتعددة النطاقات يدفع الجيوش إلى شراء هوائيات ذات تتبع محسّن، وملامح أقل، والحصول على الأقمار الصناعية بشكل أسرع.

- على سبيل المثال، في مارس 2026، كشفت Kymeta عن محطة KuKa 8-Series الخاصة بها، والتي تم وضعها كمحطة مستخدم ذات لوحة مسطحة متعددة النطاقات ومتعددة المدارات وفتحة واحدة للاتصال عبر الأقمار الصناعية (SATCOM) للمهام الحرجة.

من المتوقع أن ينمو قطاع EPM/أجهزة المودم المحمية بأسرع معدل، بمعدل نمو سنوي مركب يبلغ 15.2% خلال الفترة المتوقعة.

حسب نوع البنية التحتية

التحديث الاستراتيجي الثابت والعالي-تعمل ترقيات النطاق الترددي على دفع نمو قطاع البنية التحتية الإستراتيجية الثابتة

حسب نوع البنية التحتية، يتم تقسيم السوق إلى بنية تحتية استراتيجية ثابتة، وبنية تحتية تشغيلية ثابتة، وبنية تحتية قابلة للنشر، وبنية تحتية قابلة للنقل، وبنية تحتية تكتيكية للمستخدم النهائي.

يمتلك قطاع البنية التحتية الإستراتيجية الثابتة أكبر حصة في السوق، مدعومًا بتحديث الأصول الأرضية الإستراتيجية الدائمة لـ SATCOM التي تدعم الاتصالات العسكرية ذات الأولوية العالية، والدفاع الصاروخي، والوصول العالمي. يتم استبدال المحطات الثابتة القديمة ببنية تحتية ذات نطاق ترددي أعلى X/Ka متوافقة مع WGS والأنظمة القديمة.

من المتوقع أن ينمو قطاع البنية التحتية القابلة للنشر بأسرع معدل نمو سنوي مركب يبلغ 9.8٪ خلال الفترة المتوقعة. يرجع نمو القطاع إلى الطلب المتزايد على عقد SATCOM القابلة للنشر بسرعة والتي يمكن نقلها إلى مواقع البعثة ودعم القوات المنتشرة للأمام. تعمل العمليات المتفرقة على زيادة الحاجة إلى محطات قابلة للنقل ذات إنتاجية عالية وأجهزة مودم قابلة للتطوير.

- على سبيل المثال، في سبتمبر 2025، تلقت شركة Gilat DataPath طلبات تزيد قيمتها عن 7 ملايين دولار أمريكي لتزويد الجيش الأمريكي بمحطات SATCOM القابلة للنقل DKET 3421.

حسب مستوى التنقل

يدعم الاستثمار في البوابة المستقرة وتكامل الشبكة الآمنة توسيع قطاع الأنظمة الثابتة

حسب مستوى التنقل، يتم تقسيم السوق إلى أنظمة ثابتة، وأنظمة شبه متنقلة، وأنظمة قابلة للنقل، وأنظمة متنقلة، وأنظمة محمولة للغاية.

ومن المتوقع أن يمثل قطاع الأنظمة الثابتة قوة عسكرية أرضية كبيرةسوق الاتصالات عبر الأقمار الصناعية (SATCOM)حصة بسبب الاستثمار المستمر في المراسي الأرضية المستقرة للوصول إلى البوابة، واتصال القيادة الاستراتيجية، وتكامل الشبكة العسكرية الآمنة. تظل أنظمة SATCOM الثابتة بالغة الأهمية حيث يفوق التوافر طويل الأمد والبنية التحتية الخاضعة للرقابة القدرة على الحركة.

- على سبيل المثال، تنص قوة الفضاء الأمريكية على أن الجزء الأرضي من WGS يشتمل على الآلاف من محطات SATCOM التكتيكية، بما في ذلك المحطات الثابتة والقابلة للنقل بأحجام هوائي تتراوح من 0.4 متر إلى 18.4 متر.

يُقدر أن قطاع الأنظمة المحمولة للغاية هو الأسرع نموًا خلال الفترة المتوقعة بمعدل نمو سنوي مركب يبلغ 13.9٪. يُعزى نمو القطاع إلى الاستخدام المتزايد للفرق الصغيرة والمتفرقة التي تتطلب اتصالاً مستقلاً لـ BLOS في البيئات النائية أو التي تعاني من ضعف البنية التحتية.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب نوع الهوائي

ناضجة عالية-متطلبات الكسب واحتياجات الإنتاجية المثبتة تغذي نمو قطاع الهوائيات المكافئة

حسب نوع الهوائي، يتم تقسيم السوق إلى هوائيات مكافئة، وهوائيات متنقلة أرضية ثابتة، وهوائيات منخفضة المستوى، وهوائيات مسطحة، وهوائيات موجهة إلكترونيًا، وهوائيات ذات صفيف مرحلي، وهوائيات متعددة النطاقات.

ومن المتوقع أن يحتفظ قطاع الهوائيات المكافئة بحصة الأغلبية في السوق. يتم دعم نمو القطاع من خلال الطلب المستمر على تصميمات الهوائيات الناضجة عالية الكسب لشبكات SATCOM الثابتة والقابلة للنقل والقابلة للنشر بسرعة. تظل الهوائيات المكافئة مهمة بالنسبة لميزانية الارتباط والإنتاجية والأداء الميداني المؤكد. على سبيل المثال، في نوفمبر 2023، حصلت شركة Cobham Satcom على عقد متعدد السنوات بقيمة لا تقل عن 10 ملايين دولار أمريكي مع مقاول رئيسي أمريكي لم يذكر اسمه لتزويد هوائيات الأقمار الصناعية متعددة النطاق من سلسلة Tracker، مع خيارات للتجديد السنوي.

تشير التقديرات إلى أن الهوائيات الموجهة إلكترونيًا هي القطاع الأسرع نموًا خلال فترة التوقعات بمعدل نمو سنوي مركب يبلغ 15.1٪.

حسب نوع المودم/النطاق الأساسي

النطاق العريض C2/ISR وصلة وصل ومتعددة-دفع الوصول إلى المدار إلى توسيع شريحة أجهزة المودم ذات النطاق العريض القياسية

على أساس نوع المودم/النطاق الأساسي، يتم تقسيم السوق إلى أجهزة مودم عريضة النطاق قياسية، وأجهزة مودم تكتيكية ضيقة النطاق، وأجهزة مودم EPM، وأجهزة مودم مضادة للتشويش/المحمية،برمجة- أجهزة المودم المحددة، وأجهزة المودم متعددة الموجات، وأجهزة المودم القديمة القابلة للتشغيل البيني.

ومن المتوقع أن يحظى قطاع المودم القياسي واسع النطاق بأكبر حصة في السوق. ويعزى نمو القطاع إلى ارتفاع الطلب على اتصالات الأقمار الصناعية ذات النطاق العريض التي تدعم C2 ووصلات ISR ونقل الفيديو والبيانات اللوجستية وشبكات مراكز القيادة. أصبحت أجهزة المودم ذات النطاق العريض الحديثة ضرورية حيث تقوم القوات البرية برقمنة شبكات SATCOM الأرضية وتوسيع الوصول إلى مدارات متعددة.

- على سبيل المثال، في مارس 2026، قدمت L3Harris وComtech مودم SATCOM تكتيكي C2 جديد يتماشى مع محطات متعددة المدارات قابلة للنشر بسرعة، بما في ذلك محطات Panther II وHawkeye flyaway.

من المتوقع أن ينمو قطاع مكافحة الانحشار/أجهزة المودم المحمية بمعدل نمو سنوي مركب قدره 14.7% خلال الفترة المتوقعة. يرجع نمو القطاع إلى الحاجة إلى الحفاظ على اتصال SATCOM أثناء عمليات التشويش والتداخل وعمليات الطيف المتنازع عليه.

بواسطة نطاق التردد

استدامة المرونة السيادية وتوافق WGS X-هيمنة قطاع الفرقة

على أساس نطاق التردد، يتم تقسيم السوق إلى UHF، وX-Band، وK-Band العسكري، وKu-band، وEHF/محمي، ومتعدد النطاقات.

من المتوقع أن يهيمن قطاع X-band على السوق عالميًا. يتم دعم نمو هذا القطاع من خلال التفضيل العسكري المستمر لقدرة SATCOM ذات النطاق العريض ذات السيادة والمرونة والتي يتم التحكم فيها من قبل الدفاع. يظل النطاق X مهمًا للمقار الرئيسية المنتشرة والمحطات الإستراتيجية والوصول التشغيلي وشبكات SATCOM الأرضية المتوافقة مع WGS. على سبيل المثال، تم تصميم محطة اتصالات الأقمار الصناعية ذات النطاق العريض الكبيرة بطول 12.2 مترًا من L3Harris لتشغيل WGS بشكل موثوق وتحويل الإشارات بين النطاق L ونطاق الترددات اللاسلكية Ka/X.

من المتوقع أن ينمو قطاع EHF/المحمي بمعدل نمو سنوي مركب قدره 13.9% خلال الفترة المتوقعة.

حسب النظام الأساسي/ نوع التثبيت

تحتاج البوابات الدائمة والشبكة الوطنية إلى دعم الأرضية الثابتة-نمو قطاع الأنظمة القائمة

على أساس نوع المنصة/التثبيت، يتم تقسيم السوق إلى أنظمة أرضية ثابتة، وأنظمة محمولة على مركبات، وأنظمة مثبتة على مقطورات/ملاجئ، وأنظمة مركز قيادة، وأنظمة محمولة على جنود راجلين.

ويحظى قطاع الأنظمة الأرضية الثابتة بحصة كبيرة، وذلك بسبب الحاجة إلى محطات أرضية دائمة، وبوابات، ونقاط وصول استراتيجية للاتصالات عبر الأقمار الصناعية (SATCOM) مرتبطة بشبكات الاتصالات الوطنية وشبكات الاتصالات المسرحية. تدعم هذه الأنظمة الوصول الآمن والتحكم في الشبكة والاتصالات ذات الأولوية العالية وتوافر المهام على المدى الطويل.

- على سبيل المثال، في فبراير 2026، حصلت شركة ThinKom على عقد عسكري لتوفير محطات أرضية للاتصالات عبر الأقمار الصناعية المحمولة، مما يعزز الاتصال المحمول لمستخدمي الدفاع في الميدان.

من المتوقع أن ينمو قطاع الأنظمة التي يحملها الجنود الراجلون بمعدل نمو سنوي مركب قدره 13.5٪ خلال الفترة المتوقعة. يتم دعم نمو القطاع من خلال المتطلبات المتزايدة للفرق الصغيرة للحفاظ على اتصالات BLOS الآمنة بعيدًا عن المركبات ومراكز القيادة والشبكات الأرضية.

عن طريق التطبيق

تعمل عمليات الوصول التشغيلي والفجوات الأرضية على دفع نمو قطاع اتصالات القيادة والتحكم

على أساس التطبيق، يتم تقسيم السوق إلى اتصالات القيادة والتحكم، والاتصالات التكتيكية في ساحة المعركة، ووصلات ISR إلى العقد الأرضية، واتصالات التنقل، واتصالات العمليات الخاصة، والاتصالات المحمية، والاتصال بالمواقع البعيدة،أمن الحدودالاتصالات، والاستمرارية واتصالات الطوارئ.

يقود قطاع اتصالات القيادة والسيطرة السوق، مدفوعًا بالحاجة إلى سلطة قيادة مرنة، ووعي تشغيلي، وتدفق القرارات عبر القوات البرية المتفرقة. يتم اعتماد SATCOM بشكل متزايد في التضاريس أو المسافة أو نشاط العدو أو فجوات البنية التحتية التي تحد من الاتصالات الأرضية. على سبيل المثال، في نوفمبر 2024، بدأت القيادة الاستراتيجية في المملكة المتحدة جهودًا لتحديث اتصالات الأقمار الصناعية الاستراتيجية الخاصة بـ SKYNET من خلال ترقية المحطات الأرضية عبر المجالات البرية والبحرية. أصدرت وزارة الدفاع في المملكة المتحدة طلبًا للحصول على معلومات حول محطات SATCOM العسكرية البحرية الجديدة وتسعى إلى تنفيذ مشروع الجيل التالي من المحطات البرية (الاستراتيجي) لاستبدال المحطات الأرضية الحالية عالية المرونة.

من المتوقع أن يكون قطاع الاتصالات المحمية هو الأسرع نموًا خلال الفترة المتوقعة، بمعدل نمو سنوي مركب يبلغ 13.5%.

حسب نموذج الخدمة

تفضيلات الملكية السيادية وفي-معدات دفع استدامة المنزل-فقط نمو قطاع المشتريات

على أساس نموذج الخدمة، يتم تصنيف السوق إلى شراء المعدات فقط، وشراء الأجهزة والبرامج المتكاملة، وحلول القطاع الأرضي الجاهزة، وخدمة SATCOM المُدارة، وعقود الدعم والصيانة طويلة الأجل.

يمتلك قطاع شراء المعدات فقط الحصة الأكبر من السوق وينمو بشكل ملحوظ. يتم دعم نمو هذا القطاع من قبل الجيوش التي تفضل الملكية المباشرة والتحكم في محطات SATCOM والهوائيات وأجهزة المودم والمعدات الداعمة. يتم استخدام هذا النموذج بشكل متزايد من قبل القوى التي تحتفظ بالفعل بمشغلي SATCOM الداخليين والشبكات السيادية وهياكل الاستدامة.

- على سبيل المثال، في أكتوبر 2023، منح الجيش الأمريكي شركة Comtech عقدًا بقيمة 48.6 مليون دولار أمريكي لتصميم وحدات مودم EDIM وتطويرها واختبارها وتسليمها لرقمنة وتحديث SATCOM.

يُقدر أن قطاع خدمة SATCOM المُدارة هو الأسرع نموًا خلال فترة التوقعات بمعدل نمو سنوي مركب يبلغ 13.3٪.

التوقعات الإقليمية لسوق الاتصالات الفضائية العسكرية الأرضية (SATCOM).

حسب المنطقة، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

[هلجرH2PAO3]

استحوذت أمريكا الشمالية على الحصة الأكبر بنسبة 46.06% في عام 2025، ومن المرجح أن تظل مهيمنة طوال فترة التوقعات. يُعزى نمو السوق في أمريكا الشمالية إلى الاستثمار الأمريكي المستمر في البنية التحتية الأرضية المرنة وعالية السعة والمحمية لـ SATCOM للقيادة الإستراتيجية والشبكات التكتيكية والوصلات ISR واتصال القوات المنتشرة. تنتقل المنطقة من بنيات المحطات الطرفية القديمة إلى نماذج SATCOM المتوافقة مع WGS، ومتعددة النطاقات، ومتعددة المدارات، والمحددة بالبرمجيات، والخدمات المُدارة لتحسين القدرة على البقاء والمرونة التشغيلية.

- على سبيل المثال، في أكتوبر 2025، أكملت شركة L3Harris مراجعة التصميم الحاسمة لبرنامج محطة الاتصالات الفضائية واسعة النطاق التابعة للجيش الأمريكي، مما أدى إلى تطوير محطة أرضية ثابتة جديدة ذات نطاق X-/Ka نحو اختبار المادة الأولى وشهادة شبكة WGS. يدعم البرنامج تحديث محطات SATCOM العسكرية الأرضية المستخدمة للاتصالات العسكرية عالية السعة والآمنة وطويلة المدى.

سوق اتصالات الأقمار الصناعية العسكرية الأرضية (SATCOM) في الولايات المتحدة

تظل الولايات المتحدة أكبر مساهم في سوق الأقمار الصناعية العسكرية الأرضية في أمريكا الشمالية، حيث تقوم بتحديث كل من المحطات الثابتة الإستراتيجية وشبكات محطات المستخدم التكتيكية في وقت واحد. يتجه الطلب نحو بنيات SATCOM المتكاملة والأنظمة الأرضية متعددة النطاق للوصول إلى مسارات عسكرية وتجارية متعددة، بدلاً من الاعتماد على الروابط القديمة ذات الغرض الواحد.

على سبيل المثال، في سبتمبر 2025، حصلت شركة Cubic Defense على عقد من مختبر أبحاث القوات الجوية الأمريكية لتطوير Halo، وهو هوائي من الجيل التالي لـ SATCOM للاتصالات عبر الأقمار الصناعية عالية السرعة والمرنة. تم تصميم الهوائي المحدد بالبرمجيات لدعم الاتصال متعدد النطاقات والمدارات، مما يسمح للمستخدمين بالوصول إلى شبكات الأقمار الصناعية التجارية والحكومية.

أوروبا

نمو السوق في أوروبا مدفوع بارتفاع ميزانيات الدفاع والتركيز المتجدد على الدفاع الجماعي وسط تصاعد التوترات الجيوسياسية على طول الجناح الشرقي لحلف شمال الأطلسي. القوات المسلحة الأوروبية تسرع عملية التحديثالقيادة والسيطرة والاتصالات والكمبيوتر والاستخبارات والمراقبة والاستطلاع (C4ISR)البنية التحتية، مما يزيد من الطلب على روابط SATCOM عالية الإنتاجية والآمنة لتوصيل الوحدات الأرضية المتفرقة. هناك دفعة قوية لضمان قابلية التشغيل البيني داخل حلف شمال الأطلسي، مما يؤدي إلى شراء محطات أرضية موحدة وبوابات يمكن أن تعمل عبر المجموعات السيادية والتجارية المتحالفة.

سوق اتصالات الأقمار الصناعية العسكرية الأرضية (SATCOM) في المملكة المتحدة

وقدرت قيمة سوق المملكة المتحدة في عام 2025 بنحو 0.40 مليار دولار أمريكي، وهو ما يمثل حوالي 4.3% من الإيرادات العالمية.

سوق اتصالات الأقمار الصناعية العسكرية الأرضية (SATCOM) في ألمانيا

وقدرت قيمة السوق الألمانية بحوالي 0.35 مليار دولار أمريكي في عام 2025، أي ما يعادل حوالي 3.9% من المبيعات العالمية.

آسيا والمحيط الهادئ

من المتوقع أن تنمو منطقة آسيا والمحيط الهادئ بأسرع معدل نمو سنوي مركب يبلغ 12.4٪ خلال الفترة المتوقعة. إن النمو في منطقة آسيا والمحيط الهادئ مدفوع بالجغرافيا البحرية الواسعة للمنطقة، والحدود المتنازع عليها، والتخطيط الدفاعي لسلسلة الجزر، والحاجة المتزايدة إلى اتصالات مرنة عبر القواعد النائية، والقوات البرية المتنقلة، وعقد القيادة المنتشرة للأمام. يتم دعم الطلب من قبل قوات العمليات الخاصة، والاستطلاع، والمراقبين الأماميين، ووحدات الاستجابة للكوارث، وقوات الدوريات عن بعد، وكلها تتطلب محطات مدمجة مع إعداد سريع.

وتتوسع البنية التحتية الاستراتيجية الثابتة مع قيام دول آسيا والمحيط الهادئ بتعزيز المحطات الأرضية السيادية لساتكوم، ومواقع التثبيت، وأنظمة إدارة الشبكات. يُظهر عمل المحطات الأرضية ذات النطاق العريض في أستراليا والبنية التحتية الدفاعية من الجيل التالي لـ SATCOM في اليابان تركيز المنطقة على الاتصالات الوطنية الآمنة. على سبيل المثال، في عام 2024، تعمل وزارة الدفاع اليابانية على توسيع البنية التحتية للاتصالات الأرضية لدعم الأقمار الصناعية العسكرية ذات النطاق X من سلسلة Kirameki، بما في ذلك التحكم، والوصلة الصاعدة/الهابطة، وتكامل الشبكة الطرفية.

سوق اتصالات الأقمار الصناعية العسكرية الأرضية (SATCOM) في اليابان

وقدرت قيمة السوق اليابانية في عام 2025 بحوالي 0.25 مليار دولار أمريكي، وهو ما يمثل حوالي 2.7٪ من الإيرادات العالمية.

سوق اتصالات الأقمار الصناعية العسكرية الأرضية (SATCOM) في الصين

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق العالمية، حيث تقدر إيرادات عام 2025 بحوالي 1.53 مليار دولار أمريكي، وهو ما يمثل حوالي 16.6٪ من المبيعات العالمية.

سوق اتصالات الأقمار الصناعية العسكرية الأرضية (SATCOM) في الهند

وقدرت قيمة السوق الهندية في عام 2025 بحوالي 0.30 مليار دولار أمريكي، وهو ما يمثل حوالي 3.2٪ من الإيرادات العالمية.

أمريكا اللاتينية

وفي أميركا اللاتينية، كان نمو السوق مدفوعاً بارتفاع الإنفاق الدفاعي لمعالجة التهديدات غير المتماثلة مثل التهريب عبر الحدود، والاتجار بالمخدرات، والتعدين غير القانوني، وهو ما يتطلب اتصالات موثوقة خارج خط البصر للقوات البرية المتفرقة. تعمل الجيوش في البرازيل والمكسيك وكولومبيا والأرجنتين على تحديث وصلات الراديو والميكروويف القديمة مع محطات ساتكوم متعددة النطاقات لدعم العمليات المشتركة والإغاثة في حالات الكوارث ومراقبة الحدود.

بدأت الاتصالات المحمية في الظهور في الوقت الذي تتعامل فيه بلدان في المنطقة، مثل البرازيل، مع الاتصال الآمن عبر الأقمار الصناعية كجزء من الاستقلال الاستراتيجي الوطني. ويرتبط نمو هذا القطاع بالتشفير وإدارة الشبكات الآمنة ومرونة الحكومة والاتصالات العسكرية.على سبيل المثال، في مارس 2026، نشرت شركة Telespazio Brasil نظام الاتصالات المتنقلة عبر الأقمار الصناعية VELOCE LEO لصالح مكتب الأمن الرئاسي في البرازيل، GSI. تم تصميم النظام لتوفير اتصال آمن وعالي التوفر للعمليات الأمنية الرئاسية، خاصة في المناطق النائية مثل حوض الأمازون.

سوق اتصالات الأقمار الصناعية العسكرية الأرضية (SATCOM) في البرازيل

وقدرت قيمة السوق البرازيلية في عام 2025 بحوالي 0.08 مليار دولار أمريكي، وهو ما يمثل حوالي 0.8٪ من الإيرادات العالمية.

الشرق الأوسط وأفريقيا

في منطقة الشرق الأوسط وأفريقيا، يتم دفع النمو من خلال التحديات الأمنية المستمرة، بما في ذلك مكافحة الإرهاب والتمرد والصراعات الإقليمية، مما يخلق طلبًا قويًا على الأقمار الصناعية الأرضية المرنة والآمنة للقيادة والسيطرة ودعم ISR. تستثمر دول مثل المملكة العربية السعودية والإمارات العربية المتحدة وتركيا وإسرائيل ومصر وجنوب أفريقيا في محطات أرضية محمية ومضادة للتشويش وبوابات آمنة للحفاظ على الاتصالات في البيئات الكهرومغناطيسية المتنازع عليها وأثناء العمليات عالية الكثافة.

سوق اتصالات الأقمار الصناعية العسكرية الأرضية (SATCOM) في المملكة العربية السعودية

وقدرت قيمة سوق أمريكا اللاتينية في عام 2025 بحوالي 0.15 مليار دولار أمريكي، وهو ما يمثل حوالي 1.6٪ من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

إن مجموعة المنتجات الواسعة وتطوير البنية التحتية الأرضية المرنة تدفع الريادة في السوق

إن سوق الأقمار الصناعية العسكرية الأرضية مجزأ بشكل معتدل ومدفوع بأربعة عوامل تنافسية: الأنظمة الأرضية المرنة، والشكل الموجي والقدرات السيبرانية، وبوابة/إدارة الشبكة، والاستدامة/النشر العالمي. يتراوح المنافسون من الأعداد الأولية الدفاعية الكبيرة إلى مصنعي المعدات الأصلية المتخصصين في المعدات الأرضية وموفري البرامج/الشبكات الرشيقة. تجتذب ريادة السوق الشركات التي تجمع بين الأجهزة المؤهلة للدفاع، والبرمجيات المحايدة لشكل الموجة، والدعم التشغيلي المثبت ميدانيًا.

يميز قادة السوق من خلال المرونة وسرعة الطيف (مكافحة التشويش، LPI/LPE، دعم متعدد النطاقات)، وقابلية التشغيل البيني الموجي المصدق عليها (التوافق مع MIL-STD وحلف شمال الأطلسي/STANAG)، والضمانات السيبرانية وسلسلة التوريد المتشددة التي تلبي معايير المشتريات الدفاعية. تشمل الاتجاهات الحديثة التي تعيد تشكيل المنافسة الانتقال إلى بنية تحتية أرضية سحابية لا تعتمد على شكل الموجة لدعم الاتصال متعدد المدارات (GEO/MEO/LEO)، وزيادة الطلب على الحلول الاستكشافية والمتنقلة (SOTM، وحقائب اليد المحمولة، والمحطات الطرفية القابلة للنشر السريع)، وزيادة التركيز على المرونة السيبرانية والمصادر الموثوقة، والاعتماد على نطاق أوسع لنماذج القدرات التجارية والعسكرية الهجينة لتلبية الاحتياجات المتزايدة بفعالية من حيث التكلفة.

قائمة بالشركات الرئيسية للاتصالات الأرضية العسكرية عبر الأقمار الصناعية (SATCOM)

- إيرباص للدفاع والفضاء(هولندا)

- مجموعة تاليس (فرنسا)

- مجموعة إندرا (إسبانيا)

- ليوناردو إس بي إيه(إيطاليا)

- شركة فياسات(نحن.)

- L3Harris Technologies Inc. (الولايات المتحدة)

- أنظمة مهمة جنرال دايناميكس(نحن.)

- شركة هيوز لأنظمة الشبكات ذ.م.م (الولايات المتحدة)

- ST Engineering iDirect (سنغافورة)

- SES للفضاء والدفاع (لوكسمبورغ)

- جيلات لشبكات الأقمار الصناعية / جيلات داتا باث (إسرائيل)

- كراتوس لحلول الدفاع والأمن (الولايات المتحدة)

- الاتصالات وصناعات الطاقة (CPI) (الولايات المتحدة)

- شركة Ultra Intelligence & Communications (الولايات المتحدة)

- Telespazio S.p.A. (إيطاليا)

التطورات الصناعية الرئيسية

- مارس 2026:قدمت L3Harris Technologies وComtech مودم 5650C2/MP متعدد المدارات القابل للتضمين لمحطات الأقمار الصناعية التكتيكية. يدعم المودم تشغيل MEO وGEO وHEO ويتوافق مع عائلات المحطات الطرفية التكتيكية مثل Panther II وHawkeye 4 Lite.

- فبراير 2026:قامت شركة Airbus Defense and Space وGreenerwave بتوسيع تعاونهما من خلال اتفاقيتين إضافيتين تغطيان محطات الاتصالات عبر الأقمار الصناعية متعددة المدارات وتقنيات الهوائي. ويتضمن التعاون دمج تقنية الهوائي المسطح منخفض الطاقة في عروض الاتصال الآمن التي تقدمها إيرباص.

- ديسمبر 2025:أكمل ليوناردو DRS أول اختبار في المدار لقدرة نقل البيانات الآمنة XCM3-Space. يجمع النظام بين راديو متعدد القنوات محدد بالبرمجيات مع تشفير متقدم ويهدف إلى دعم الاتصالات عبر الأقمار الصناعية الآمنة عالية الأداء.

- يوليو 2025: أكدت شركة Tampa Microwave التابعة لشركة Thales Defense & Security أن محطتها التي يبلغ طولها 1.3 مترًا قد حصلت على شهادة SES O3b mPOWER. تمكن الشهادة مجموعة ترقية تتبع Raider Vanguard MEO من تحويل محطات تامبا الحالية إلى أنظمة متعددة المدارات قادرة على الوصول إلى اتصال MEO عالي الإنتاجية وزمن الوصول المنخفض.

- سبتمبر 2024:حصلت شركة General Dynamics Mission Systems على عقد بقيمة 491.6 مليون دولار أمريكي من وكالة تطوير الفضاء لبرنامج الإدارة والتكامل الأرضي. يغطي العمل التصميم والهندسة والتكامل والاختبار والصيانة ودعم الموقع لنقاط الدخول الأرضية ومركز العمليات.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 10.3% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب فئة المنتج، حسب نوع البنية التحتية، حسب مستوى التنقل، حسب نوع الهوائي، حسب نوع المودم/النطاق الأساسي، حسب نطاق التردد، حسب نوع النظام الأساسي/التثبيت، حسب التطبيق، حسب نموذج الخدمة، والمنطقة |

| حسب فئة المنتج |

|

| حسب نوع البنية التحتية |

|

| حسب مستوى التنقل |

|

| حسب نوع الهوائي |

|

| حسب نوع المودم/النطاق الأساسي |

|

| بواسطة نطاق التردد |

|

| حسب النظام الأساسي/نوع التثبيت |

|

| عن طريق التطبيق |

|

| حسب نموذج الخدمة |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية 9.17 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 22.14 مليار دولار أمريكي بحلول عام 2034.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 10.3٪ خلال الفترة المتوقعة 2025-2034.

ومن حيث نوع الهوائي، من المتوقع أن يتصدر قطاع الهوائيات المكافئة السوق.

إن الحاجة المتزايدة للاتصالات المؤكدة خارج خط البصر (BLOS) تقود إلى التوسع في السوق.

تعد شركة Viasat Inc.، وL3Harris Technologies Inc.، وThales Group، وAirbus Defense and Space، وGilat Satellite Networks من اللاعبين الرئيسيين في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 491

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة